電子商取引プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

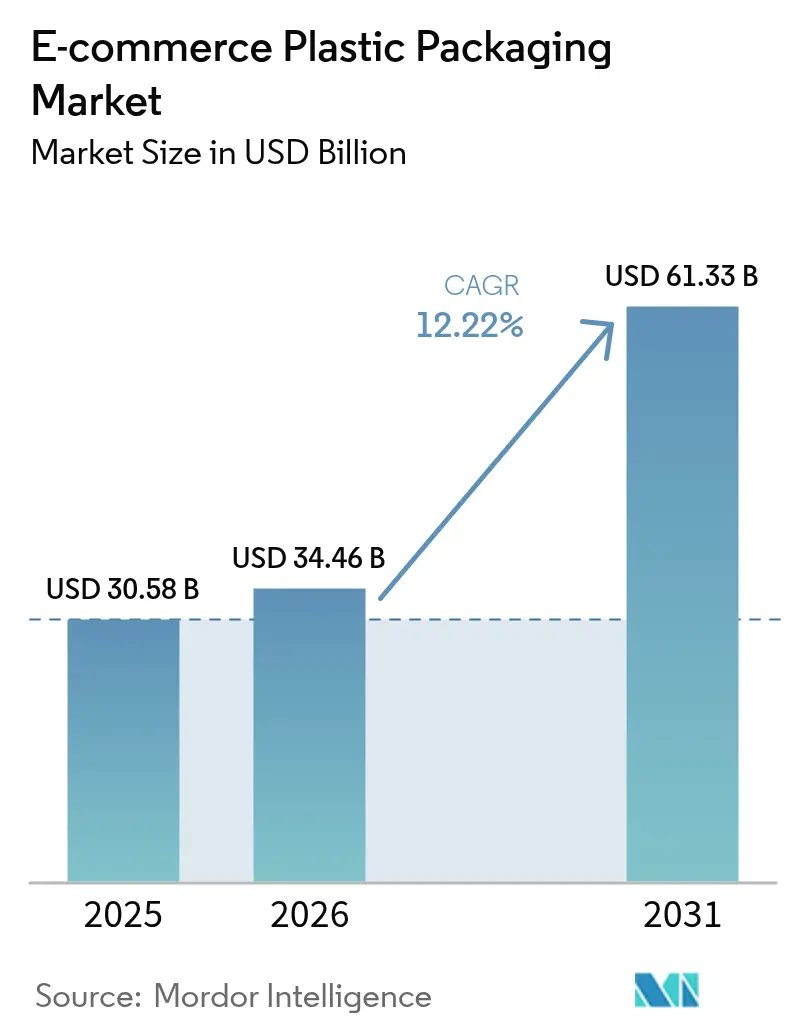

| 市場規模 (2026) | 34.46 十億米ドル |

| 市場規模 (2031) | 61.33 十億米ドル |

| 成長率 (2026 - 2031) | 12.22% CAGR |

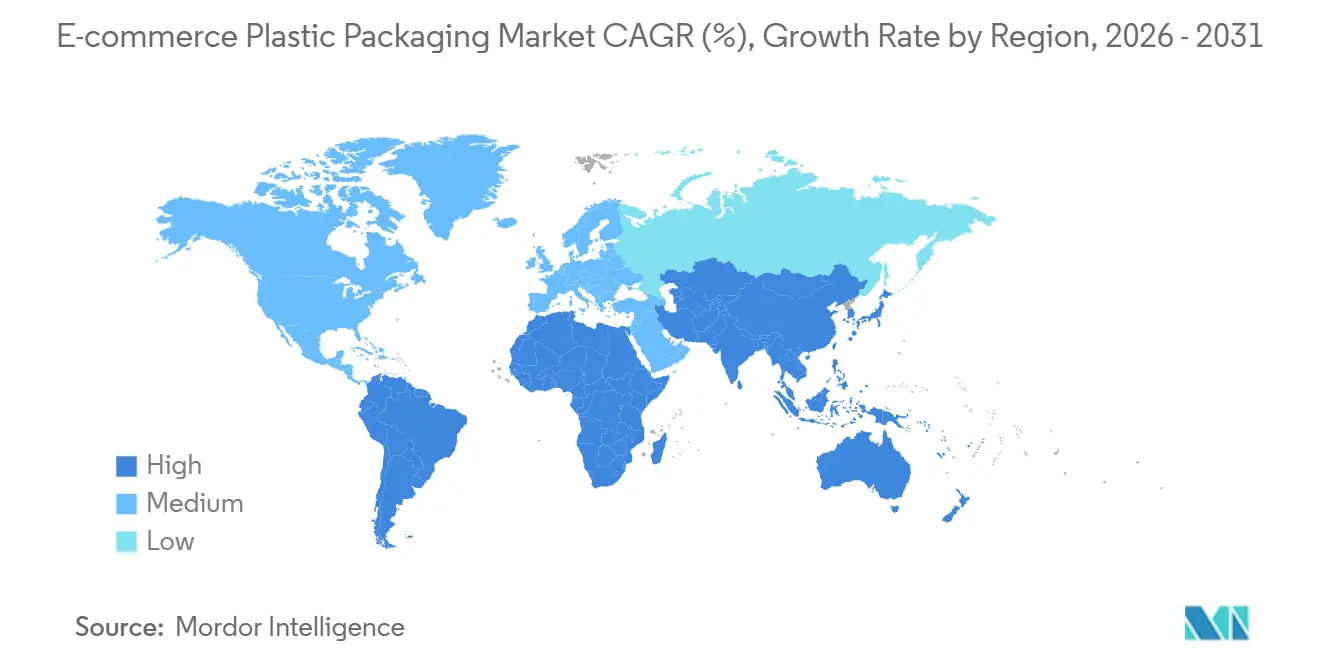

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子商取引プラスチック包装市場分析

電子商取引プラスチック包装市場規模は、2025年に305億8,000万米ドル、2026年に344億6,000万米ドルと予測され、2031年までに613億3,000万米ドルに達し、2026年から2031年にかけて年平均成長率12.22%で成長する見込みです。世界規模でのオムニチャネル小売への転換が、大規模な地域流通センターを数千のマイクロフルフィルメントノードに置き換えており、コンバーターは店舗補充と宅配便配送の両方に適した軽量フィルムを供給することを余儀なくされています。ブランドオーナーの環境・社会・ガバナンスへのコミットメントが認証済み堆肥化可能樹脂の需要を押し上げており、これらの素材は従来のポリエチレンより30〜50%高価です。自動化された倉庫はパレット重量を最大30%削減するナノ層ストレッチフィルムへの移行を急速に進めており、この変化により運送会社の割増料金が低下し、コンバーターのマージンが拡大しています。アジア太平洋地域は引き続き収益の中核を担っていますが、中東はサウジアラビアのビジョン2030物流投資とアラブ首長国連邦の越境ハブ戦略に支えられ、現在最も成長の速い地域となっています。

主要レポートのポイント

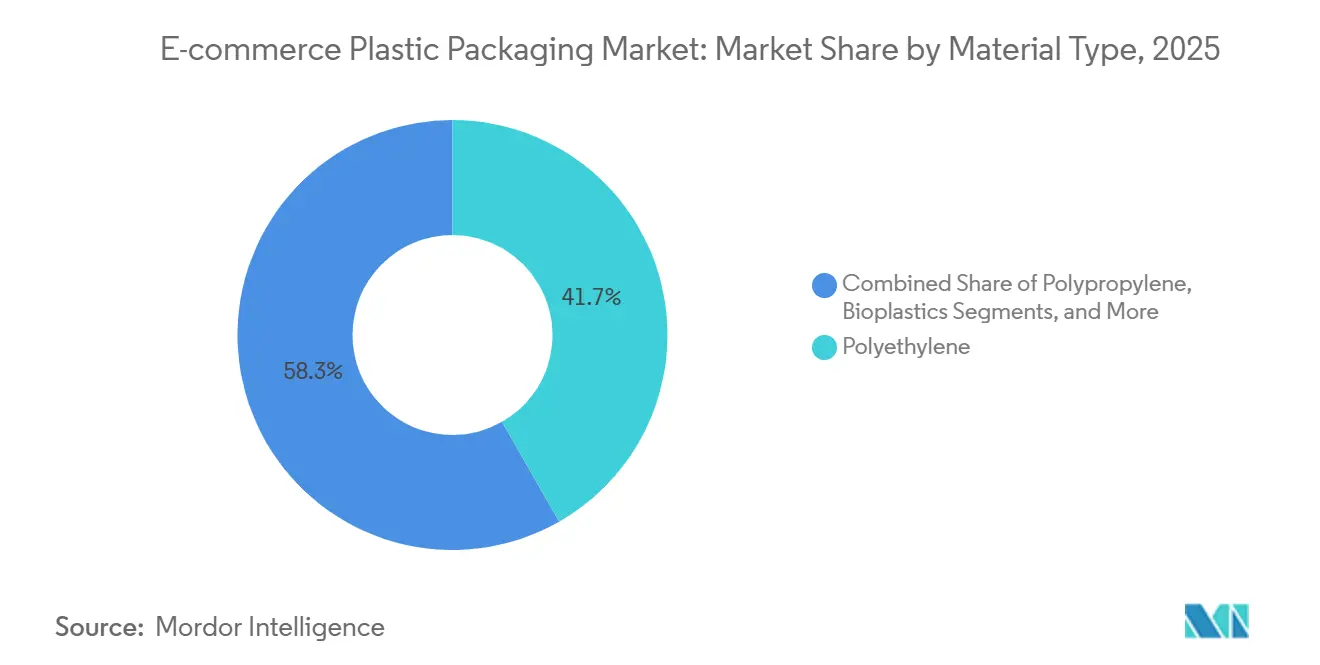

- 素材タイプ別では、ポリエチレンが2025年の収益の41.74%を占め、バイオプラスチックは2031年にかけて年平均成長率12.84%で推移する見込みです。

- 製品タイプ別では、パウチ・バッグが2025年に37.61%のシェアでトップとなり、保護包装フォーマットは2031年にかけて年平均成長率12.55%で拡大すると予測されます。

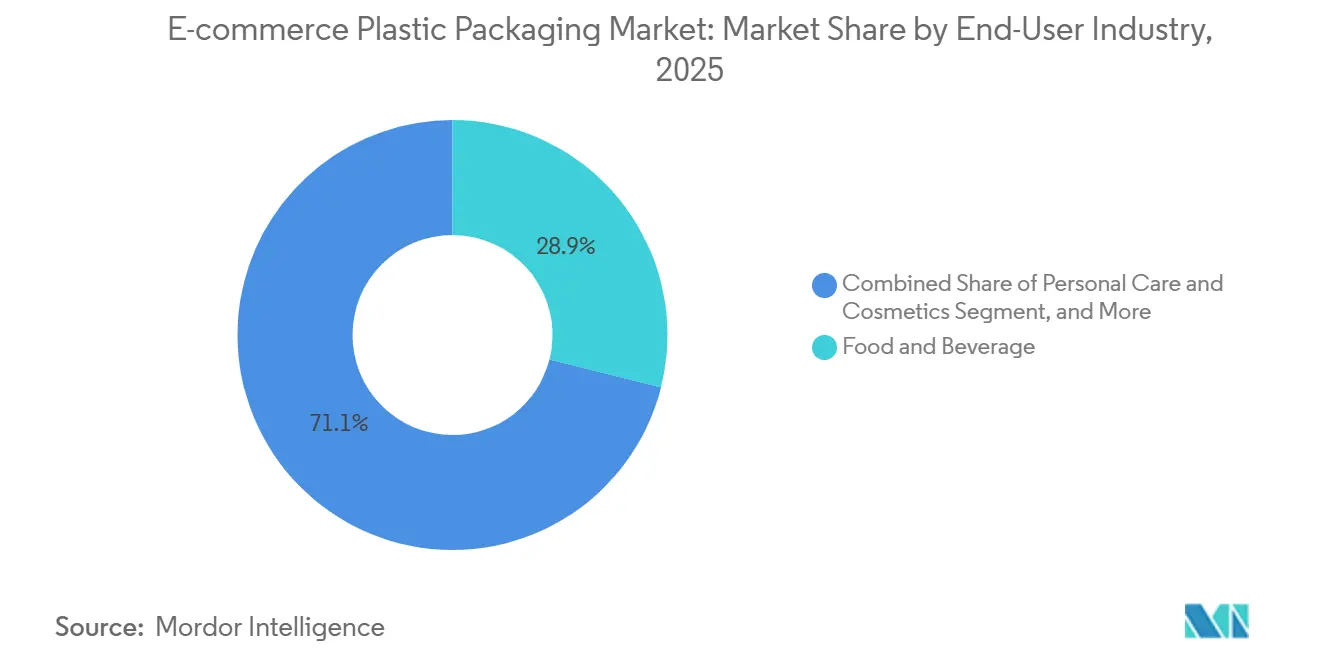

- エンドユーザー産業別では、食品・飲料が2025年の売上の28.93%を占めましたが、パーソナルケア・化粧品は2031年にかけて年平均成長率13.12%を記録しています。

- 包装機能別では、二次包装が2025年の収益の45.83%を占め、パレタイゼーションとストレッチラップが2031年にかけて年平均成長率12.91%で最も速く成長しています。

- 地域別では、アジア太平洋地域が2025年の収益の34.57%を占め、中東は2026年から2031年にかけて年平均成長率13.04%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電子商取引プラスチック包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン小売の普及率上昇 | +2.8% | アジア太平洋地域と中東が牽引するグローバル市場 | 中期(2〜4年) |

| 軽量フレキシブルフォーマットの成長 | +2.1% | 北米・欧州が中核、アジア太平洋地域へ拡大 | 短期(2年以内) |

| オムニチャネルフルフィルメントノードの急増 | +1.9% | 北米・西欧、アジア太平洋地域への波及 | 中期(2〜4年) |

| 印刷可能でデザイン性の高いプラスチックへのブランド需要 | +1.4% | パーソナルケア・化粧品に集中したグローバル市場 | 短期(2年以内) |

| 温度管理された食料品配送の急増 | +1.7% | アジア太平洋地域と中東、ラテンアメリカで新興 | 中期(2〜4年) |

| 再利用可能包装ループの急速な拡大 | +1.3% | 欧州・北米のパイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン小売の普及率上昇

中国の電子商取引の商品取引総額は2025年に2兆8,000億米ドルを超え、インドは2030年までに3,500億米ドルに達する軌道にあり、電子商取引プラスチック包装市場に安定した需要をもたらしています。プラットフォーム事業者は規模の割引を引き出すために包装購入を集約しており、コンバーターはメーラー、クッション材、断熱ライナーをターンキーキットにまとめる必要があります。ハラール表示とアラビア語テキストの要件がコンバーターの選択肢を制限しており、社内フレキソ印刷能力を持つサプライヤーへの入札が傾いています。東南アジアの返品率20〜30%は、公的な持続可能性目標にもかかわらず、一部のブランドを使い捨てプラスチックへと向かわせています。米国の買い物客の76%が現在、2日間の無料配送を決定的な要因として挙げており、包装在庫管理単位の補充リードタイムが圧縮されています。[1]Ryder、「2024年電子商取引消費者調査」、ryder.com

軽量フレキシブルフォーマットの成長

薄膜化により、平均フィルム厚は3年間で20〜23ミクロンから12〜15ミクロンに削減され、ナノ層共押出成形によって耐穿刺性を維持しながら樹脂使用量を約25%削減しています。[2]Manuli Stretch、「ナノ層ストレッチフィルム技術」、manuli.com フレキシブルスタンドアップパウチは同等の折り畳みカートンより40%軽量で、長距離輸送ルートで荷送人の1小包あたり0.50〜1.00米ドルのコスト削減をもたらします。[3]Amcor、「投資家向けプレゼンテーション2025年」、amcor.com 欧州連合の50%空隙率上限規制が、現場で膨らませるオンデマンドエアピローと、Pregis EverTec Renewのような路肩リサイクル可能メーラーの普及を加速させています。Mondiのピールアンドリシールジッパーは、ブランドパウチに15〜20%のプレミアムを正当化するサブスクリプションプログラムをサポートしています。Berry Globalの2025年製50%消費後再生コンテンツ入りストレッチフィルムは、リサイクルの進歩が積載安定性用途においてバージンポリエチレンとの差を縮めていることを示しています。

オムニチャネルフルフィルメントノードの急増

北米の小売業者は2025年にブランドあたり平均12か所の店舗出荷拠点を管理しており、2020年の7か所から増加しています。自動化されたマイクロフルフィルメントセンターは、ピッキング作業を30%削減するディスペンサー対応のエアピローロールを必要としています。サードパーティ物流プロバイダーはコンバーターを倉庫キャンパス内に共同設置するよう招待しており、リードタイムを10日から48時間未満に短縮しています。クリック・アンド・コレクトは現在、欧州の電子商取引取引の18%を占めており、消費者が店舗で確認できる改ざん防止再封可能パウチの需要を生み出しています。越境電子商取引はオンライン販売の22%を占め、コンバーターは地域をまたいで複数の素材組成規制に対応することを余儀なくされています。

印刷可能でデザイン性の高いプラスチックへのブランド需要

買い物客の59%が、視覚的に際立った持続可能な包装が再購入の決定に影響すると述べています。ポリプロピレンメーラーは美容ブランドが求める光沢と色再現性を実現しながら、総包装重量を35〜40%削減します。Pregis EverTec ポリメーラーは消費後再生コンテンツと鮮明な印刷品質を両立しています。シングルパスインクジェット印刷機は現在、受注から納品までのサイクルを10日未満に短縮し、小規模コンバーターが短納期契約を獲得できるようにしています。食品接触包装向けのペルフルオロアルキル物質およびポリフルオロアルキル物質に対する欧州の規制強化が、CCL Industriesのようなサプライヤーをダウ・ケミカルと共同開発した水性バリアコーティングへと向かわせています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する規制上の禁止と課税 | -1.8% | 欧州および一部のアジア太平洋市場、世界的に拡大 | 短期(2年以内) |

| バージンポリマー価格の変動 | -1.4% | グローバル、輸入樹脂に依存する地域で深刻 | 短期(2年以内) |

| 電子商取引の逆物流における損傷率 | -0.9% | 北米・欧州、アジア太平洋地域で新興 | 中期(2〜4年) |

| 繊維フォーマットを優先するブランドオーナーのESGコミットメント | -1.2% | 北米・欧州が中核、アジア太平洋地域への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する規制上の禁止と課税

欧州連合は現在、すべての包装フォーマットを2030年までにリサイクル可能にすることを義務付け、最大35%の再生コンテンツ下限を設定しており、コンバーターは多層フィルムを再設計し、ケミカルリサイクル事業への出資を余儀なくされています。チリ、ブラジル、アルゼンチンは新たな手数料または逆物流義務を追加し、コンバーターのコストを収益の3〜5%引き上げています。インドの草案規則は2026年までにフレキシブル包装に20%の再生コンテンツを求めていますが、現在同国では消費後プラスチックの60%しか回収されていません。小規模サプライヤーは必要な改修資金を調達できないことが多く、規模の大きいプレーヤーへの競争の傾きが生じています。

バージンポリマー価格の変動

ポリエチレン価格は2024年に25%変動し、1メートルトンあたり1,500米ドルから1,100米ドルに下落し、コンバーターのマージンを200〜300ベーシスポイント削減しました。ポリプロピレンも同様に、原油価格と中国の需要の変動に伴い、1メートルトンあたり900〜1,100米ドルに下落しました。消費後再生ポリエチレンは欧州で10〜20%のプレミアムを要求しており、この差は原油が1バレル90米ドルを超えた場合にのみ縮小します。ヘッジプログラムを持たないコンバーターは運転資本の圧迫に直面し、契約の再交渉と業界の統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:認証済み堆肥化可能樹脂がポリエチレンの優位性を侵食

ポリエチレンは2025年に最大のシェアを維持しましたが、バイオプラスチックの年平均成長率12.84%は、調達予算が堆肥化可能グレードへと着実に移行していることを示しています。低密度ポリエチレンは依然としてボイドフィルとバブル用途を支配し、高密度品種はメーラーや薄膜化を目指すストレッチラップで活躍しています。ポリプロピレンは温度管理された食料品メーラーや化粧品パウチの印刷性要求を解決し、ポリエチレンテレフタレートは家電製品の硬質クラムシェルに限定されています。

EcoEncloseやNotplaなどのバイオプラスチックサプライヤーは2025年にASTM D6400認証を取得しましたが、自治体のコンポスターは受け入れ品目の30%未満しか受け付けておらず、数量成長を制約しています。モナシュ大学は食品廃棄物由来のポリヒドロキシアルカノエートフィルムが低密度ポリエチレンの10%以内の機械的強度を持つことを実証しましたが、スケールアップは発酵能力にかかっています。規制による段階的廃止により、ポリ塩化ビニルとポリスチレンは2031年までに合計3%未満のシェアに押し下げられます。

製品タイプ別:保護フォーマットが高損傷カテゴリーを獲得

パウチ・バッグは2025年に37.61%のシェアを保持しました。これは宅配便業者が寸法重量で出荷価格を設定しており、軽量パックが有利なためです。保護包装は、逆物流の損傷率が30%に近づくにつれてブランドがクッション材を過剰設計するため、12.55%で成長しています。

バブルラップは、倉庫保管スペースを95%削減し、現在50%の再生コンテンツを含むオンデマンドエアピローにシェアを奪われています。ナノ層ストレッチフィルムは12〜15ミクロンまで薄膜化されながらもパレットを固定し、樹脂を30%節約しています。RanpakとStoropackは紙ベースのクッション材を加速させていますが、プラスチックフォーマットは外側メーラーと内側エアセルを融合したバンドルキットに統合されており、ProAmpacはPAC Worldwideとの取引後にこれを拡大しました。

エンドユーザー産業別:パーソナルケアが成長曲線をリード

食品・飲料は、2〜8℃のメーラーを必要とする温度管理された食料品配送を通じて、2025年の収益の28.93%を牽引しました。パーソナルケア・化粧品は、美容ブランドが硬質カートンを印刷可能なポリプロピレンパウチに置き換え、小包重量を40%削減するにつれて、年平均成長率13.12%で最も急速な上昇を示しています。

家電製品は成熟期に落ち着いており、スマートフォンのアップグレードの鈍化とストリーミングの普及が硬質クラムシェルの需要を減少させています。アパレル小売業者は、湿潤気候においても2030年のバージンプラスチック削減公約を達成するために紙メーラーへの移行を進めています。医薬品などのニッチセクターは、航空貨物規則を満たす特殊多層フィルムに依存しており、この分野はSonoco ThermoSafeが支配しています。

包装機能別:マイクロフルフィルメント普及によりパレタイゼーションが急増

二次包装フォーマットは、マルチモーダルチャネルで一次包装を保護するため、2025年の収益の45.83%を占めました。しかし、パレタイゼーションとストレッチラップは、小売業者がマイクロフルフィルメントセンターを増やし、30%軽量化されたパレットによる輸送費節約を追求するにつれて、年平均成長率12.91%ですべての機能を上回っています。

一次包装は、卸売業者を排除した直接消費者向けモデルとともに前進しており、Mondiのリサイクル可能パウチとピールアンドリシールタブがその例として挙げられます。ボイドフィルシステムはオンデマンドと既成品に分かれており、95%の保管スペース節約が倉庫スペースを解放するため、オンデマンドのシェアが上昇し、Pregis AirSpeedロールの販売を押し上げています。

地域分析

アジア太平洋地域は、中国の52%のオンライン普及率とインドの急増する商品取引総額に支えられ、2025年の世界収益の34.57%を占めました。同地域における電子商取引プラスチック包装市場のシェア拡大は、ポリエチレンフィルム供給を現地化し通貨変動を回避する大規模な国内コンバーターネットワークに依存しています。

北米は2025年の売上の約28%を供給しましたが、アパレルやメディア出荷でプラスチックメーラーが繊維ソリューションに置き換えられるにつれて数量は緩やかになっています。小売業者は現在平均12か所の店舗出荷拠点を管理しており、包装需要が数十の在庫管理単位に分散しています。欧州は売上の約24%を占めましたが、コンバーターにケミカルリサイクルへの多大な投資を強いる2030年リサイクル可能性義務という最も厳しい規制負担に直面しています。

中東はサウジアラビアの物流回廊とアラブ首長国連邦のハブアンドスポーク型フルフィルメントモデルに支えられ、温度管理メーラーとアラビア語印刷ポリプロピレンパウチを必要とし、年平均成長率13.04%で最も速く成長しています。南米は生産者責任費用がコンバーターの営業コストに3〜5%を加算し、統合を加速させるという課題に取り組んでいます。アフリカは依然として初期段階にありますが、モバイル決済の成長と中国投資家が資金提供する港湾整備が低コストメーラーへの初期需要を生み出しています。

競合環境

上位5社のコンバーター—Amcor、Sealed Air、Pregis、Mondi、Berry Global—は世界の生産能力の約35%を支配しており、電子商取引プラスチック包装市場は中程度に分散していることを示しています。Sealed Airの103億米ドルのCD&Rへの売却保留、2025年4月のAmcorとBerry Globalの合併、ProAmpacの2024年PAC Worldwide買収は、保護包装資産をメーラー、エアピロー、ストレッチフィルムをクロスセルする統合契約にまとめるプライベートエクイティの動きを浮き彫りにしています。

地域の専門業者は、サードパーティ物流キャンパス内に押出ラインを設置し、24時間補充を保証することでシェアを獲得しています。技術も勝者を分けています:ナノ層共押出成形が樹脂使用量を30%削減し、オンデマンド膨張が保管スペースを95%縮小し、シングルパスデジタル印刷機が納品期間を10日未満に短縮しています。

EcoEncloseやReturnityなどの破壊的企業は、再利用可能ループが20回以上の使用に耐えられることを証明し、既存企業に回収プログラムの試験導入を迫っています。特許出願はPFAS不使用グリースバリアに集中しており、CCL IndustriesとダウケミカルはPCT(特許協力条約)の下で2025年に出願しました。FlexiPackや同様の挑戦者は共同製造契約を採用し、高い最低発注数量を免除することで、サブスクリプションボックスのスタートアップが50,000ユニット未満の発注を可能にし、規模の大きいコンバーターの閾値を回避できるようにしています。

電子商取引プラスチック包装業界のリーダー

Amcor plc

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Storopack Hans Reichenecker GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Sealed Airの103億米ドルのCD&Rによる買収が年央に完了する見込みで、エアピローとメーラーのポートフォリオが一つの屋根の下に統合される

- 2025年4月:AmcorはBerry Globalとの合併を完了し、フレキシブルパウチとストレッチフィルムにおいて240億米ドルの収益リーダーを創出し、6億5,000万米ドルのシナジー効果が見込まれる

- 2025年3月:ProAmpacはPAC Worldwideのメーラー事業を買収し、年間2億ユニットの生産能力と中西部の流通ハブに共同設置されたフレキソ印刷機を追加した

- 2025年2月:Mondiはプラスチックリサイクル協会の認証を受けたピールアンドリシールクロージャー付きポリエチレンパウチ「FlexiBag Recyclable」を発売した

世界の電子商取引プラスチック包装市場レポートの範囲

電子商取引プラスチック包装とは、オンライン小売チャネルを通じて販売される製品の梱包、保護、出荷、配送のために特別に設計されたプラスチックベースの素材を指します。従来の小売包装(棚での展示に重点を置く)とは異なり、電子商取引包装は輸送中の耐久性、軽量化、コスト効率、製品保護を優先します。

電子商取引プラスチック包装市場レポートは、素材タイプ(LDPEおよびHDPEを含むポリエチレン、ポリプロピレン、PET、バイオプラスチック、その他の素材タイプ)、製品タイプ(パウチ・バッグ、メーラー・封筒、シュリンク・ストレッチフィルム、バブルラップ・エアピロー・フォームインプレースを含む保護包装、その他の製品タイプ)、エンドユーザー産業(家電・メディア、食品・飲料、パーソナルケア・化粧品、ファッション・アパレル、ホームケア・家具、その他のエンドユーザー産業)、包装機能(一次包装、二次包装、ボイドフィル・クッション材、パレタイゼーション・ストレッチラップ)、および地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポリエチレン(PE) | 低密度PE(LDPE) |

| 高密度PE(HDPE) | |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| バイオプラスチック | |

| その他の素材タイプ |

| パウチ・バッグ | |

| メーラー・封筒 | |

| シュリンク・ストレッチフィルム | |

| 保護包装 | バブルラップ |

| エアピロー | |

| フォームインプレース | |

| その他の製品タイプ |

| 家電・メディア |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| ファッション・アパレル |

| ホームケア・家具 |

| その他のエンドユーザー産業 |

| 一次包装 |

| 二次包装 |

| ボイドフィル・クッション材 |

| パレタイゼーション・ストレッチラップ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 素材タイプ別 | ポリエチレン(PE) | 低密度PE(LDPE) |

| 高密度PE(HDPE) | ||

| ポリプロピレン(PP) | ||

| ポリエチレンテレフタレート(PET) | ||

| バイオプラスチック | ||

| その他の素材タイプ | ||

| 製品タイプ別 | パウチ・バッグ | |

| メーラー・封筒 | ||

| シュリンク・ストレッチフィルム | ||

| 保護包装 | バブルラップ | |

| エアピロー | ||

| フォームインプレース | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 家電・メディア | |

| 食品・飲料 | ||

| パーソナルケア・化粧品 | ||

| ファッション・アパレル | ||

| ホームケア・家具 | ||

| その他のエンドユーザー産業 | ||

| 包装機能別 | 一次包装 | |

| 二次包装 | ||

| ボイドフィル・クッション材 | ||

| パレタイゼーション・ストレッチラップ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

電子商取引プラスチック包装市場は2031年までにどの程度の規模になりますか?

年平均成長率12.22%で成長し、2026年から2031年にかけて613億3,000万米ドルに達すると予測されています。

最も速く成長している素材タイプはどれですか?

認証済み堆肥化可能バイオプラスチックは、ブランドがESGに沿った樹脂へと転換するにつれて年平均成長率12.84%を記録しています。

パレタイゼーション需要がこれほど急速に増加している理由は何ですか?

自動化されたマイクロフルフィルメント施設は、積載安全性を犠牲にすることなくパレット重量を30%削減する薄型ナノ層ストレッチフィルムを好みます。

2031年にかけて最も高い成長を示す地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦の物流投資に支えられ、年平均成長率13.04%でリードしています。

コンバーター間の統合を促進しているものは何ですか?

プライベートエクイティスポンサーが保護フォーマットを単一契約にまとめ、メーラー、エアピロー、ストレッチフィルムをクロスセルしながら規模の効率性を獲得しています。

規制は製品設計をどのように再形成していますか?

欧州連合の2030年リサイクル可能性義務と再生コンテンツ下限規制により、コンバーターは多層フィルムを再設計し、ケミカルリサイクル能力への投資を余儀なくされています。

最終更新日: