無菌包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 86.36 十億米ドル |

| 市場規模 (2031) | 141.06 十億米ドル |

| 成長率 (2026 - 2031) | 10.31% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無菌包装市場分析

無菌包装市場規模は、2025年の782億9,000万米ドルから2026年には863億6,000万米ドルへと成長し、2026年から2031年にかけて10.31%のCAGRで2031年には1,410億6,000万米ドルに達すると予測されています。成長の勢いは、常温流通を有利にする物流コストの上昇、無菌・常温保存フォーマットを優遇する規制の動向、そして新興の直販(D2C)ブランド向けに最小発注数量を削減するデジタル印刷フレキシブルパックへの投資から生まれています。カートンは2025年においても乳製品・ジュースの数量を支える中核であり続けましたが、バッグ・パウチは積載効率の高さにより輸送コストを20〜30%削減できることから、シェアを拡大しています。複合ラミネートも拡大しており、高バリアコーティングを施したファイバー系構造がアルミ箔のリサイクル上の問題を回避できるためです。地域別では、アジア太平洋が数量でリードし、アフリカはコールドチェーンのエネルギーコスト上昇を背景に最も高い成長率を記録しています。競争の激しさは中程度で、上位5社が売上高の約45%を占め、地域のコンバーターは短納期の柔軟性を活かしてローカル受注を獲得しています。

主要レポートのポイント

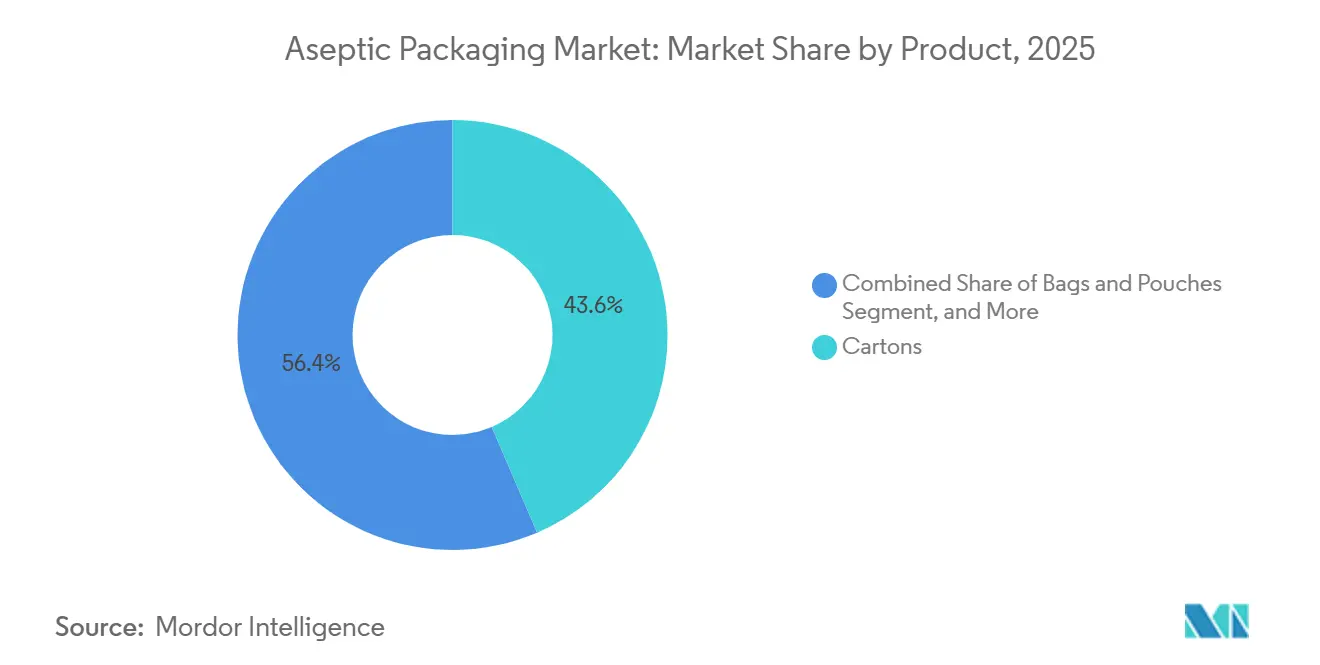

- 製品別では、カートンが2025年に43.56%の売上高シェアでリードし、バッグ・パウチは2031年にかけて11.31%のCAGRで成長すると予測されています。

- 材料組成別では、紙・板紙が2025年の無菌包装市場において47.13%を占め、複合ラミネートは2031年にかけて11.39%のCAGRで成長すると予測されています。

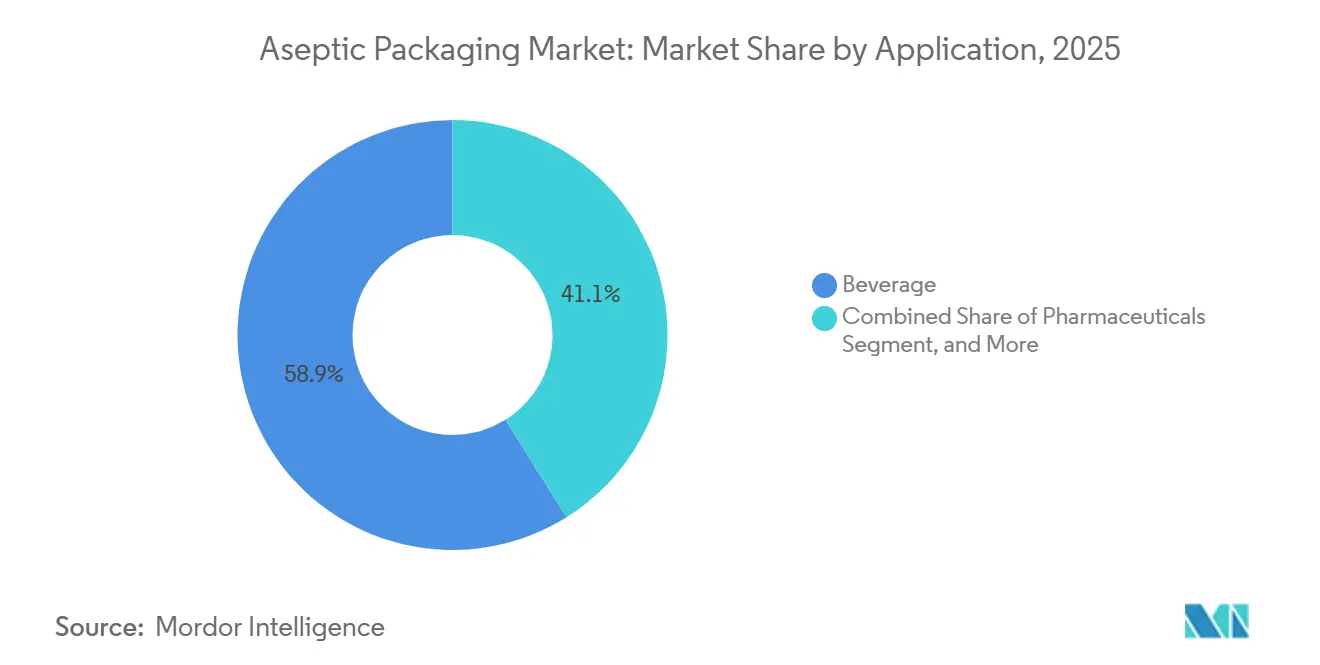

- 用途別では、飲料が2025年の無菌包装市場シェアの58.89%を占め、医薬品は2026年から2031年にかけて11.13%のCAGRを記録すると見込まれています。

- 充填技術別では、フォーム・フィル・シールが2025年に42.36%の売上高を獲得し、注射式システムは2031年にかけて11.17%のCAGRを達成する見通しです。

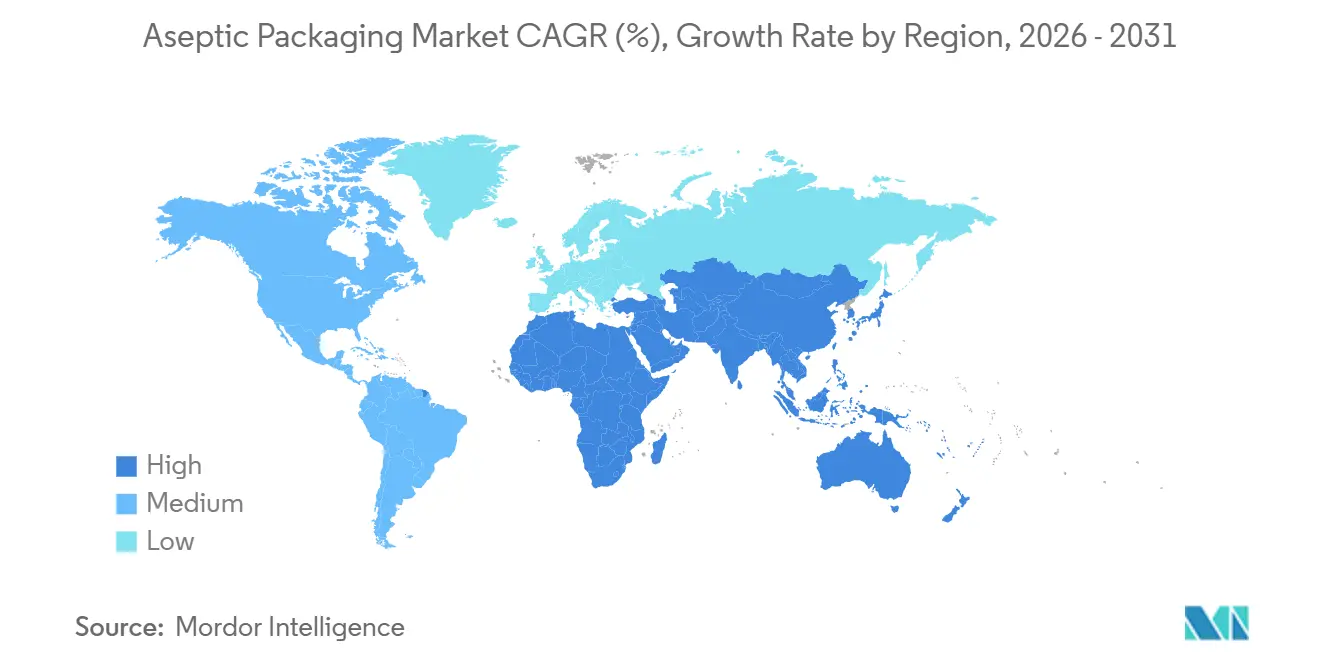

- 地域別では、アジア太平洋が2025年の売上高の35.67%を占め、アフリカは2031年にかけて11.34%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の無菌包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RTD機能性飲料の急速な成長 | +2.1% | 世界全体、特に北米・欧州・アジア太平洋の都市部で顕著 | 中期(2〜4年) |

| 新興アジアにおける常温乳製品流通の拡大 | +1.8% | インド、インドネシア、ベトナム、中東・アフリカへの波及 | 長期(4年以上) |

| 無菌包装の採用を促す厳格な食品安全規制 | +1.5% | 北米・EU、ラテンアメリカ・中東へのカスケード | 短期(2年以内) |

| インフレに連動したコールドチェーンから常温保存物流へのシフト | +1.9% | 世界全体、特にアフリカ・ラテンアメリカ・南アジアで顕著 | 中期(2〜4年) |

| 持続可能な軽量包装義務化へのシフト | +1.3% | EU、北米、先行採用国の日本・韓国 | 長期(4年以上) |

| D2Cブランド向けデジタル印刷対応短SKUの台頭 | +0.9% | 北米・EU、アジア太平洋の都市部でも新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RTD機能性飲料の急速な成長

レディ・トゥ・ドリンクシェイク、プロバイオティクス飲料、強化植物性ミルクが常温カートンやパウチへの移行を進めており、冷蔵なしで全国流通が可能になっています。北米のプロテイン飲料などのブランド事例では、コールドチェーンから無菌包装に移行することで物流コストを約4分の1削減しています。[1]Tetra Pak、「年次報告書2025年」、TETRAPAK.COM 設備投資にもこのシフトが反映されており、機能性飲料メーカーが2025年の新規カートン充填機設置の40%を占めています。小規模参入企業は、1万〜2万5,000ユニット単位で無菌パウチを稼働させる共同包装業者を活用し、フレーバーテストを加速させながら在庫リスクを抑えています。免疫、腸内環境、回復に関連する訴求に対して消費者がプレミアムを支払う意欲を持っていることが、無菌ソリューションの高い材料コストを支えています。

新興アジアにおける常温乳製品流通の拡大

超高温殺菌(UHT)牛乳やヨーグルトが、安定した冷蔵設備を持たない農村部の消費者にも届くようになっています。インドの協同組合は、2024〜2025年にかけてカートン生産能力を約5分の1増強し、第2・第3層都市への浸透を図りました。常温フォーマットはモンスーン期の腐敗を減らし、需要を安定させ、輸入粉乳と比較して手頃な価格を維持しながら生乳に対して適度な価格プレミアムを獲得しています。インドネシアとベトナムでは無菌設備に対する政府の税制優遇措置が投資判断を後押しし、多国籍加工業者は常温乳製品ポートフォリオから二桁成長を記録しました。[2]Nestlé S.A.、「アジア成長戦略プレゼンテーション2025年」、NESTLE.COM

無菌包装の採用を促す厳格な食品安全規制

米国食品医薬品局(FDA)は2024年に無菌加工ガイドラインを改訂し、低酸性食品に対するバリデーション要件を強化しました。[3]米国食品医薬品局、「業界向けガイダンス:食品の無菌加工」、FDA.GOV 欧州も特定の接着剤システムにおける移行リスクを指摘することで追随しました。これらの措置により、食品企業は化学保存料を使用せず、超高温処理と無菌充填を組み合わせて商業的無菌性を達成する無菌プロセスへの移行を迫られています。大手加工業者は高い生産量でコンプライアンスコストを吸収できる一方、中小企業は無菌共同包装業者へのアウトソーシングを増やしています。

インフレに連動したコールドチェーンから常温保存物流へのシフト

2024年以降のディーゼルおよび電力価格の上昇により、冷蔵流通と常温流通のコスト格差が拡大しています。サブサハラアフリカの複数の輸送回廊では、冷蔵倉庫が納品コストの18〜22%を占めるのに対し、常温保存製品では8〜10%にとどまります。飲料多国籍企業はジュースや乳製品ラインを無菌処理向けに再処方することで対応し、アフリカのパイロット市場での小売リーチを約40%拡大しました。同様のパターンが新興の医薬品サプライチェーンにも見られ、常温無菌バイアルが不安定な冷蔵に伴う腐敗損失を削減しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多層ポリマー価格の変動 | -1.4% | 世界全体、輸入依存のアフリカ・ラテンアメリカで最も顕著 | 短期(2年以内) |

| 無菌充填ラインの高い初期設備投資(CAPEX) | -1.6% | アフリカ、ラテンアメリカ、南アジア | 中期(2〜4年) |

| アルミ箔ラミネートのリサイクルインフラの不足 | -0.8% | 世界全体、EUと北米で規制上の焦点 | 長期(4年以上) |

| PFASバリアコーティングに関する規制の不確実性 | -0.7% | 北米・EU、アジア太平洋への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多層ポリマー価格の変動

ポリエチレンおよびポリプロピレン価格の変動がコンバーターの利益率を圧迫し、ブランドオーナーとの四半期ごとの価格調整を余儀なくさせました。ヘッジ手段を持たないアフリカやラテンアメリカの中小コンバーターはコストショックを全額負担し、輸入済み既製パウチとの競争力が低下しました。先進的なサプライヤーはフィードストックを確保するためにリサイクル樹脂ストリームへの投資を進めていますが、現在リサイクルポリエチレンはバージングレードに対して顕著なプレミアムで取引されており、短期的な緩和は限定的です。

無菌充填ラインの高い初期設備投資(CAPEX)

エントリーレベルのパウチ・フォーム・フィル・シールシステムは約200万米ドル、高速ロータリーカートン充填機は1,500万米ドルに達します。サブサハラアフリカやラテンアメリカの一部では資金調達の困難さから実効借入金利が12%を超え、大規模協同組合や多国籍企業に生産能力が集中しています。そのため中小ブランドは短納期に割増料金を請求する共同包装業者に依存し、東南アジアの老朽化したラインはアップグレードが遅れているため効率が低下した状態で稼働しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:パウチがカートンに迫る

バッグ・パウチは2031年にかけて11.31%のCAGRを達成すると予測されており、フォーマットの中で最も高い成長率となっています。これはD2C飲料・ソースブランドがデジタルグラフィックに適した軽量パックを必要としているためです。カートンは2025年に43.56%の売上高シェアを維持しましたが、小売業者がパウチの倉庫スペース20〜30%削減を評価するにつれ、成長率は鈍化しています。ボトルは高いパックコストが正当化されるプレミアムコーヒーやプロバイオティクス飲料向けに引き続き使用され、缶は金属のバリア性とリサイクル性を活かしてエナジーカクテル向けに対応しています。

コストとブランディングの要因がパウチの成長軌道を支えています。各フレキシブルパックは同容量のカートンと比較して輸送重量をほぼ半分に削減し、輸送排出量の削減につながります。これはサステナビリティスコアカードを持つ小売業者が注目する優位性です。デジタル印刷技術の進歩により、5万枚未満のロットでもフルカラーアートワークが可能となり、従来小ロットカートンの障壁となっていた版代が不要になりました。缶やボトルは再封性や品質感が重視されるカフェやジム向けチャネルで依然として優位ですが、再封可能なスパウト付きパウチがその機能的差異を縮めており、無菌包装市場においてフレキシブル包装へのシェア移行が続くことを示しています。

材料組成別:複合ラミネートが紙を上回る

紙・板紙は2025年に売上高の47.13%を占め、乳製品・ジュースにおけるカートンの優位性を反映していますが、複合ラミネートはコンバーターがポリエチレンとエチレン・ビニルアルコール層を積層してリサイクル規制を満たしながら箔バリア性能を実現するため、11.39%のCAGRが見込まれています。プラスチックはパウチやボトルで幅広く使用され、ガラスは超プレミアムのコールドブリュー向けにニッチな位置を占め、金属はエナジードリンクに特化しています。

ラミネート構造の革新によりアルミ箔への依存が低下しています。Amcorのポリエチレン+酸化ケイ素ラミネートは、重量を20%削減しながら0.5cc未満の酸素透過率を達成しています。欧州連合(EU)の2030年リサイクル可能性目標により、コンバーターは特にポリエチレンを中心としたモノマテリアルソリューションへの移行を進めています。これらの変化は、特に拡大生産者責任制度が活発な地域において、複合構造が無菌包装市場全体で箔ライナーカートンを代替し続けることを示唆しています。

用途別:医薬品が急速に成長

2025年には飲料が総売上高の58.89%を占めました。しかし、医薬品は生物製剤の承認が無菌・無酸素包装を必要とすることから、2031年にかけて11.13%のCAGRが見込まれています。一方、消費者が保存料を避ける傾向が強まる中、常温スープやソースなどの食品カテゴリーも恩恵を受ける見通しです。パーソナルケアは引き続きニッチなセグメントを占めています。

ブロー・フィル・シールラインは、人の手を介さずに単回投与品を成形・充填・密封することで、従来のバイアルとストッパーと比較してユニットコストを最大40%削減します。このコスト効率は大量ワクチン生産にとって大きな恩恵です。その結果、生物製剤向け無菌包装市場は急速な成長を遂げています。この急増に対応するため、ガラスバイアル分野のリーダー企業は、軽量・耐衝撃フォーマットへの需要増加に対応するためポリマー生産能力の取り込みを進めています。

充填技術別:注射式システムがシェアを拡大

フォーム・フィル・シールは2025年に42.36%のシェアを維持しましたが、プレミアム乳製品・医薬品の共同包装業者が1時間以内に段取り替えを完了できるモジュール式ヘッドを導入するにつれ、注射式充填は11.17%のCAGRを記録すると予測されています。ブロー・フィル・シール技術は無菌医薬品フォーマットにおいて最前線を維持しています。一方、大規模乳業では、1時間あたり2万ユニットを供給できるロータリーシステムが不可欠であり、その高い初期投資を正当化しています。

主要設備サプライヤーは、既存の無菌トンネルとシームレスに統合するサーボ駆動モデルを導入し、改造の課題を軽減しています。これらの進歩は、粘性ヨーグルトやスムージーが連続ウェブシステムを詰まらせる問題に対処しています。さらに、予知保全センサーが導入され、無菌包装市場における計画外ダウンタイムを大幅に削減し、設備総合効率を向上させています。

地域分析

アジア太平洋は2025年の世界売上高の35.67%を占め、インドにおける乳製品需要の拡大と中国における飲料向けレディ・トゥ・ドリンクティーの成長が牽引しました。インドのUHT牛乳は、常温パックが安定した冷蔵設備のない第2層都市に到達するにつれ、二桁成長を記録しました。日本と韓国では単食ヨーグルトのプレミアム需要が見られ、東南アジアのスタートアップは農村チャネルへの浸透にパウチを採用しています。

2026年から2031年にかけて、アフリカは11.34%という力強いCAGRを記録すると予測されています。ナイジェリア、ケニア、南アフリカでは、ディーゼルおよび電力コストの急騰によりコールドチェーン運営が経済的に困難になっています。その結果、これらの国の乳業協同組合やジュース加工業者は常温保存製品フォーマットへの移行を進めています。カートンやパウチの現地生産はまだ初期段階にあり、着地コストの上昇圧力が高まっていますが、多国籍企業は地域のコンバーターとの提携を積極的に進め、現地サプライチェーンの強化を目指しています。

欧州と北米は成長が緩やかですが、サステナビリティ義務化を牽引しています。EUの包装・包装廃棄物規制はモノマテリアルラミネートの採用を加速させています。北米の成長は機能性飲料と無菌生物製剤充填を中心に集まり、ラテンアメリカは通貨変動と常温乳製品への強い需要のバランスを取っています。中東は高い外気温が自然に無菌包装市場を後押しするサウジアラビアとアラブ首長国連邦に機会を提供しています。

規制環境

無菌包装に関する規制は、食品安全性の工程管理と包装の持続可能性要件の両方を対象とする。米国では、低酸性食品の無菌加工および包装は21 CFR Part 113に基づくFDA要件によって規定されており、工程申請、滅菌パラメータの検証、包装完全性の文書化などが含まれ、無菌ラインを運用するブランド所有者や受託パッカーに対するコンプライアンス要件が高まっている。

欧州連合では、食品接触材料に関するEUの枠組みと、それに関連する移行リスクの監視によって食品接触コンプライアンスが形成され続けており、包装の持続可能性要件は厳格化が進んでいる。EU包装・包装廃棄物規則(EU)2025/40は2025年2月11日に発効し、2026年8月12日から適用され、リサイクル性その他の包装性能要件に関する新たな義務を導入する一方、無菌技術が安全性と保存期間に不可欠な特定の生鮮飲料に対しては特定の適用除外を設けている。欧州委員会規則(EU)2024/3190は、食品接触材料中のビスフェノールA(BPA)を制限しており、単回使用製品の移行期間は2026年7月20日に終了する予定で、無菌カートン、パウチ、キャップに使用される多材料構造、接着剤、コーティングに対する精査が強まっている。

バリューチェーン分析

無菌包装のバリューチェーンは、原材料供給、加工、設備、無菌充填工程を結び付けている。上流の投入材料には、板紙、ポリマー(PE、PP、PET)、EVOHなどの特殊バリア層、食品接触適合のインクや接着剤、一部の構造で用いられるアルミ箔が含まれ、これらはラミネート加工、印刷(短ロット向けにデジタル印刷が増加)、カートン・パウチ・ボトル・キャップの製造を行うコンバーターに供給される。設備OEMは無菌充填・シーリングシステム(FFS、BFS、射出、ロータリー)を提供し、検証、メンテナンス、デジタル監視サービスも併せて提供する。一方、下流のブランド所有者や受託パッカーはUHT/滅菌処理、無菌充填、二次包装、常温物流の利点を活かした流通を運用している。

主な障害としては、カスタム無菌充填ラインのリードタイムの長さと、高精度輸入部品への依存が挙げられる。食品接触試験・移行試験ラボの能力制約も、新たなバリア構造の商業化を遅らせている。バリューチェーンは、2025年のインドおよびベトナムにおける拠点拡張や新工場の設立に見られるように、需要拠点に近い包装材料の生産能力への投資を通じて、より地域化が進んでいる。また、アルミ層を使用しない構造やリサイクル材配合の構造への移行を通じて、箔関連のリサイクル制約への依存も低下している。Food and Beverage Carton Allianceや包装技術関連団体などの業界団体は、コンバーター、設備サプライヤー、ブランド所有者間の循環型イニシアチブや技術的整合の調整役として機能している。

競合状況

Tetra Pak、SIG Combibloc、Amcorの3社が合計で世界売上高の約40〜45%を占め、材料・設備・サービス契約を組み合わせています。一方、中国・インド・ブラジルの地域コンバーターは、コスト競争力のあるパウチと小ロット対応の柔軟性で無菌包装市場を狙っています。新規投資としては、Tetra Pakが世界知的所有権機関(WIPO)に出願したセンサー搭載シール完全性技術が挙げられます。

顧客ロイヤルティの確保と継続収益の拡大に向け、多国籍企業は機械にデジタルモニタリングサブスクリプションを組み合わせて提供するようになっています。これに対し、地域プレーヤーは1万〜5万ユニットの最小発注数量を提供することでクラフト飲料ラベルに対応しています。一方、医薬品契約包装業者はブロー・フィル・シールラインを活用し、従来のバイアル組立の約3分の1のコストで単回投与品を提供するという有望な領域に進出しています。

サプライヤーの差別化が激化する中、サステナビリティの実績が中心的な役割を担うようになっています。Elopakは水性バリアを採用したファイバー系カートンを導入し、箔層を排除して紙ストリーム内での完全リサイクルを実現しました。さらに、ISO 22000およびFSSC 22000認証を取得した中国のパウチメーカーが20〜25%の割引で欧州への輸出を開始しており、無菌包装分野のグローバルリーダーに対する価格圧力が一層高まっています。

無菌包装業界のリーダー企業

Tetra Pak International SA

SIG Combibloc Group

Amcor PLC

Elopak ASA

Greatview Aseptic Packaging

- *免責事項:主要選手の並び順不同

市場機会と将来展望

食品安全性、常温流通の経済性、そしてバリア性能を損なわずにリサイクル性を改善する材料再設計の交差点において、大きな機会が生まれている。2026年8月12日から適用されるEU包装・包装廃棄物規則(EU)2025/40は、認定済みのモノマテリアルまたは箔使用量を削減した構造と、検証済みの食品接触性能を持つコンバーターおよびブランドに有利なコンプライアンススケジュールを提供する一方、再利用が現実的でない生鮮飲料における無菌用途については明記された適用除外を通じて維持している。同時に、食品接触材料中のBPAに関する欧州委員会規則(EU)2024/3190に基づく2026年7月20日の移行期限は、多材料無菌フォーマット全体において、検証済みで規制適合の接着剤、コーティング、キャップに対する近時の需要を高めている。

生産能力の地域化と技術のアップグレードは、コールドチェーンの制約や長距離物流経路が配送コストを押し上げる地域において、実行可能な空白地帯を生み出している。2025年、Tetra Pakはベトナムのビンズオン工場を拡張し、生産能力を年間120億パックから300億パックへ増強した。SIGは中国の蘇州無菌カートン工場を通じて大規模なカートン生産能力(年間40億パック)を追加した。この動きは他の新興拠点にも広がっており、Asepto(UFlex Limited)はエジプトに年間120億パックの生産能力を持つ製造拠点を設立し、中東・アフリカ地域の需要を支援しつつリードタイムと輸入依存を低減している。需要側の投資も同様に、柔軟で切替の速い無菌ラインとアルミ層を使用しないバリア材料に集中しており、新構造を迅速に認定し、マルチサーブおよびシングルサーブ用途全体に拡大できるサプライヤーを支えている。

最近の業界動向

- 2026年6月:SIGはマルチサーブ無菌カートン向けにSIG Terra Alu-free + Fullバリア包装材料を商業展開し、アルミ層を使用せずに最長12か月の保存期間を実現した。この製品は、常温流通のニーズに合わせたバリア性能を維持しつつ、カートン構造のアルミ削減の道筋を広げるものである。また、カートンベースの無菌包装におけるリサイクル性の位置付けやカーボンフットプリント削減の訴求をめぐる競争上の差別化を強めている。

- 2026年5月:SIGとPulPacは、無菌カートン向けの紙製キャップであるDry Molded Fiberを開発するための戦略的パートナーシップを締結した。これは、カートンの循環性における重要な課題であるポリマー製キャップ・クロージャーシステムに対応するもので、繊維主体の包装戦略に適合する代替技術の展開を加速させる。このパートナーシップは、材料イノベーションと大量生産可能性を両立させるものであり、主流の乳製品・飲料ラインへの導入において中心的な意味を持つ。

- 2026年4月:Tetra PakとSterilgarda Alimentiは、紙ベースのバリアを用いた1リットル無菌カートンを発表し、再生可能素材含有率を約90%まで高めた。商業ブランドの文脈で紙ベースのバリアアプローチを検証することで、この発表は無菌性能要件を維持しつつ従来型バリア層からの移行を後押しするものである。また、大手サプライヤーが食品メーカーとのパートナーシップを活用して、新材料の認定やライン適合性に伴うリスクを低減している様子を示している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査において、無菌包装市場は、無菌条件下で製品を包装するための包装形態および関連する充填方式を対象とし、これにより多量の保存料に依存せずに保存期間を延長できるものを指す。

対象範囲の除外:無菌充填および検証済みの無菌取扱いを必要としない、非無菌の従来型包装や通常のコールドチェーン包装は除外する。

セグメンテーション概要

- 製品別

- カートン

- ボトル

- 缶

- バッグ・パウチ

- バイアル・アンプル

- 材料組成別

- 紙・板紙

- プラスチック(PP、PE、PET)

- ガラス

- 金属(アルミニウム、スチール)

- 複合ラミネート

- 用途別

- 飲料

- レディ・トゥ・ドリンク(RTD)飲料

- 乳製品系飲料

- 食品

- 加工食品

- 果物・野菜

- 乳製品食品

- 医薬品

- パーソナルケア・化粧品

- 飲料

- 充填技術別

- フォーム・フィル・シール(FFS)

- ブロー・フィル・シール(BFS)

- 注射式無菌充填

- ロータリー無菌充填

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチはまず、市場の境界を設定し、無菌包装の需要を動かす最も信頼性の高い公開指標を収集するために用いられた。包装形態および材料の方向性については、米国FDAの包装・食品安全性関連資料、欧州委員会の食品接触・安全性文書、ならびに業界で用いられる無菌性・検証用語を定義するISOなどの標準化団体を参照した。

需要側の裏付けとして、関連する包装材料・形態に関するUN Comtradeの貿易フロー、乳製品・飲料生産に関するFAOおよび各国統計、無菌加工・保存期間・バリア材料を論じる査読済み論文も参照した。企業の開示資料、投資家向け説明資料、プレスリリース、信頼できる包装関連団体のサイトを用いて、生産能力の追加、技術動向の変化、用途の傾向を確認した。必要に応じて、企業財務、特許検索、出荷レベルの貿易確認のために有料データベースの利用も行い、データの欠落を減らした。これらのデスクリソースは網羅的ではなく、データ収集、検証、明確化のために他の多くの公開資料も参照した。

一次インタビューおよび調査

一次調査は、用途別採用状況、実際的な価格帯、充填技術の選択がコストや転換タイムラインをどのように変えるかといった、特に重要なデスクリサーチの前提を検証するために用いられた。包装サプライヤー、コンバーター、設備・技術関係者、そして飲料・食品・医薬品/医療用途にわたるエンドユーザーの組み合わせにインタビューを実施した。地域的な議論はAPAC、EMEA、南北アメリカをカバーし、一地域のみが最終的な見解を左右しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営層(CXO):14% | APAC:47% |

| ミドルティア:55% | 機能/部門リーダー:39% | EMEA:29% |

| 小規模プレイヤー:19% | マネージャー:47% | 南北アメリカ:24% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップの両方のアプローチを用いて構築され、包装需要プールは用途別の生産量とパック転換行動から再構築され、その後サプライヤーおよびチャネルの情報と照合された。トップダウンのロジックは、無菌利用度の高いエンドマーケット(乳製品、即飲飲料、常温保存食品など)を起点として、無菌浸透率と包装ミックスを適用し、形態および材料別の観測可能な価格帯を用いて価値換算する。

モデルの現実性を保つため、主要な形態カテゴリーの収益指標の集計、主要国におけるサンプルASP×出荷量の確認、標準的な発注規模や契約更新に関するチャネル担当者との会話などの、選択的なボトムアップの近似値も用いられた。モデルに使用された入力情報には、包装済み乳製品・飲料生産動向、常温保存製品の新製品発表、包装材料価格の動き(板紙、ポリマー、アルミニウム)、充填ラインの増設と稼働率の見通し、カートン・ボトル・缶・パウチ間のミックスシフトが含まれる。小規模国のデータに欠落が見られる場合は、一人当たり消費量、貿易強度、近隣市場の採用パターンなどの代理指標で補完し、その後インタビュー情報と照らして再検証した。

予測にあたっては、無菌採用の変化、材料価格、生産能力の追加による影響をモデルの過剰適合なしに反映できるよう、シナリオ分析を用いた。最終的な予測パスは、一次調査で得られたコンセンサスの範囲を指針としつつ、飲料の常温保存製品の成長や医薬品/医療用包装需要などの先行指標が基本前提と異なる動きを示した場合には調整を加えた。

データ検証と更新サイクル

数値を確定する前に、複数のクロスチェックを通じて検証を行った。モデルの出力は、エンドマーケットの成長、包装材料の貿易動向、発表された生産能力やラインの拡張といった独立した指標と比較され、これにより過大計上や需要の見落としを見つけることができる。

地域、形態、用途別に大きな差異が生じた場合は、より深い見直しが行われ、必要に応じて追跡調査によって前提が再検証される。承認前には、計算ロジック、単位変換、通貨のタイミングが全地域で一貫していることを確認するため、段階的に分析を精査する。レポートは年次で更新され、材料価格の急変、食品接触包装に影響する規制変更、大規模な生産能力の変化といった重大な事象が発生した場合には、随時の更新も行われる。納品前には最終的な更新作業を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの無菌包装市場規模と他の公表推計値との比較

無菌包装に関する公表数値は、対象範囲が常に一致しているわけではなく、形態ミックスや価格設定に関する前提が地域によって異なる場合があるため、しばしば異なる結果となる。また、ある調査が包装済み食品・飲料生産量に基づく需要側の視点を報告し、別の調査が包装出荷量や設備稼働状況に基づく供給側の視点を報告する場合にも差異が生じる。

一部の推計には、常温保存可能ではあるが実際には無菌ではない近接の従来型包装が含まれており、また板紙、ポリマー、アルミニウムのコスト動向が地域によって異なる場合でも、単一の世界的ASPカーブを適用している場合もある。この差異は、基準年の選定や更新のタイミングにも起因しており、為替レートや材料価格が急速に変動する場合には価値の見方も速やかに変化しうる。Mordor Intelligenceでは、無菌加工・充填技術の範囲に合致する無菌充填パックのみを対象として計上し、非無菌の従来型常温保存包装は総計から除外することで、値が実際の無菌採用の指標に確実に結び付くようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 86.36 B (2026) | |

| 業界出版社A | USD 76.56 B (2024) | より早い基準年と短い期間を使用しており、範囲の説明も形態および用途の表現がより広範であるため、非無菌の常温保存包装が計上需要に混入している場合、総計が変動する可能性がある。 |

| グローバル出版社B | USD 63.42 B (2024) | 異なる基準年をもとに構築されており、地域全体でより保守的な採用率および価格変動の見通しを適用している可能性があり、材料価格の変動サイクルや形態ミックスの変化が頻繁に更新されない場合、推計値を低く抑える傾向がある。 |

これら3つの数値を通じて言えるのは、基準年の選定、対象とするパックの種類、ASPとミックスの引き継ぎ方によって、市場価値が大きく変動しうるということである。計上需要を無菌加工の用途に確実に結び付け、その総計をエンドマーケットの生産量や包装関連指標と照らし合わせることで、最終的な数値は明確で再現可能な手順にまで遡ることができる。

レポートで回答される主要な質問

無菌包装市場の現在の規模はいくらで、どのくらいの速さで成長していますか?

無菌包装市場規模は2025年に782億9,000万米ドル、2026年には863億6,000万米ドルであり、10.31%のCAGRで2031年までに1,410億6,000万米ドルに達すると予測されています。

無菌用途で最も急速に拡大している製品タイプはどれですか?

バッグ・パウチが最も高い成長率を示しており、ブランドが軽量でデジタル印刷対応のフレキシブル包装を好むことから、2031年にかけて11.31%のCAGRが予測されています。

医薬品が急速に無菌パックを採用している理由は何ですか?

生物製剤の承認とブロー・フィル・シール技術のコスト優位性が、11.13%のCAGRが見込まれる医薬品需要を牽引しています。

サステナビリティ規制は材料選択にどのような影響を与えていますか?

リサイクル可能性を優先する欧州・北米の規制が、モノマテリアルポリエチレンラミネートと箔フリーファイバーカートンへのシフトを加速させています。

2031年にかけて最も高い成長率が見込まれる地域はどこですか?

アフリカが11.34%のCAGR予測でトップの成長率を示しており、加工業者が限られたコールドチェーンインフラを回避するために常温保存フォーマットを求めています。

無菌充填への移行を検討する中小加工業者にとっての主な障壁は何ですか?

1ライン当たり200万〜1,500万米ドルに及ぶ高い設備投資(CAPEX)が、多くの新興市場での資金調達アクセスを制限しています。

最終更新日: