アラブ首長国連邦プラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

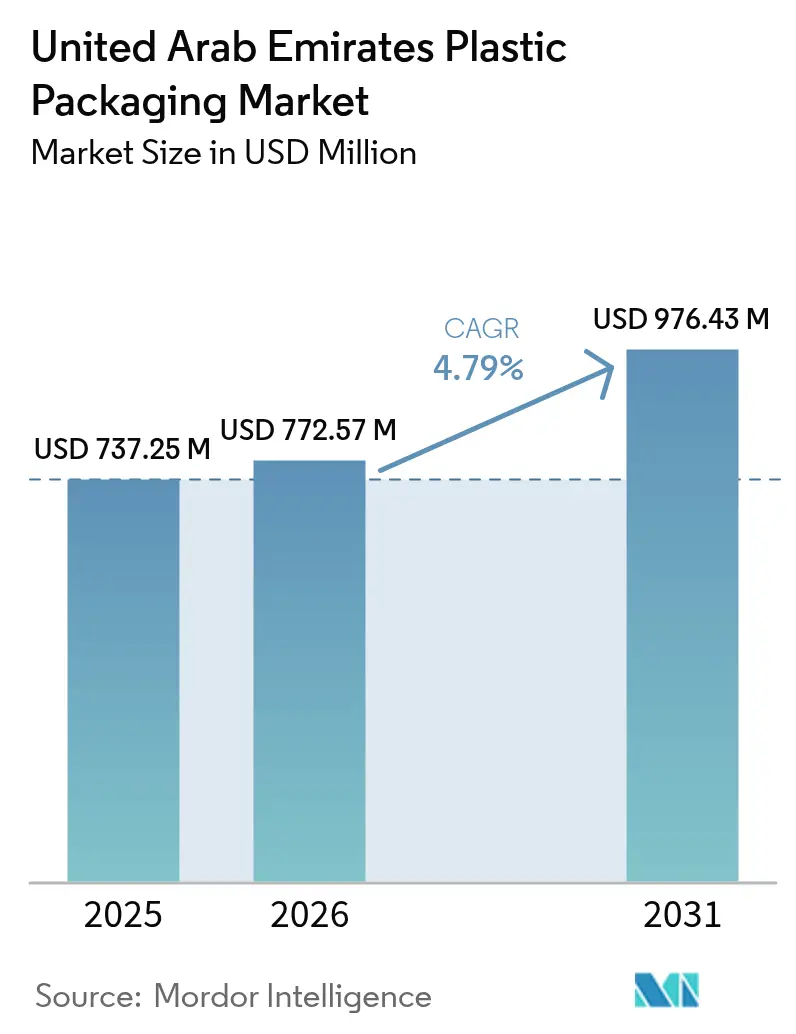

| 基準年の市場規模 (2025) | 737.25 百万米ドル |

| 市場規模 (2026) | 772.57 百万米ドル |

| 市場規模 (2031) | 976.43 百万米ドル |

| 成長率 (2026 - 2031) | 4.79% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦プラスチック包装市場分析

アラブ首長国連邦プラスチック包装市場の規模は2025年に7億3,725万米ドルと評価され、2026年の7億7,257万米ドルから2031年には9億7,643万米ドルへ、予測期間(2026年~2031年)中に年平均成長率(CAGR)4.79%で成長すると推定されます。食品、飲料、電子商取引チャネルからの旺盛な需要と、持続可能な材料に対する規制上のインセンティブが、この拡大を支えています。ポリエチレンテレフタレート(PET)ボトルを中心とした硬質形態が最大の収益源を占める一方、コンバーターは重量削減とリサイクル性向上を目的とした軟質パウチ、スタンドアップバッグ、モノマテリアルラミネートへの多角化を着実に進めています。2031年までに製造付加価値3,000億AED(アラブ首長国連邦ディルハム)(818億米ドル)を目標とする連邦「オペレーション300bn」産業プログラムは、国内食品加工業者、医薬品メーカー、日用消費財ブランドに対する新たな包装機会へと直接的に結びついています。家計所得の上昇がプレミアム化を後押しする一方、2025年の一国全土における一回使い捨てプラスチック禁止令は、リサイクル可能・バイオベース代替材料への投資を加速させています。また、ADNOC・OMV・Nova Chemicalsの取引を通じたBorouge Group Internationalの設立により、一貫した樹脂供給体制が整い、地元コンバーターが輸入原料の価格変動リスクを軽減するうえで貢献しています。

主要レポートのポイント

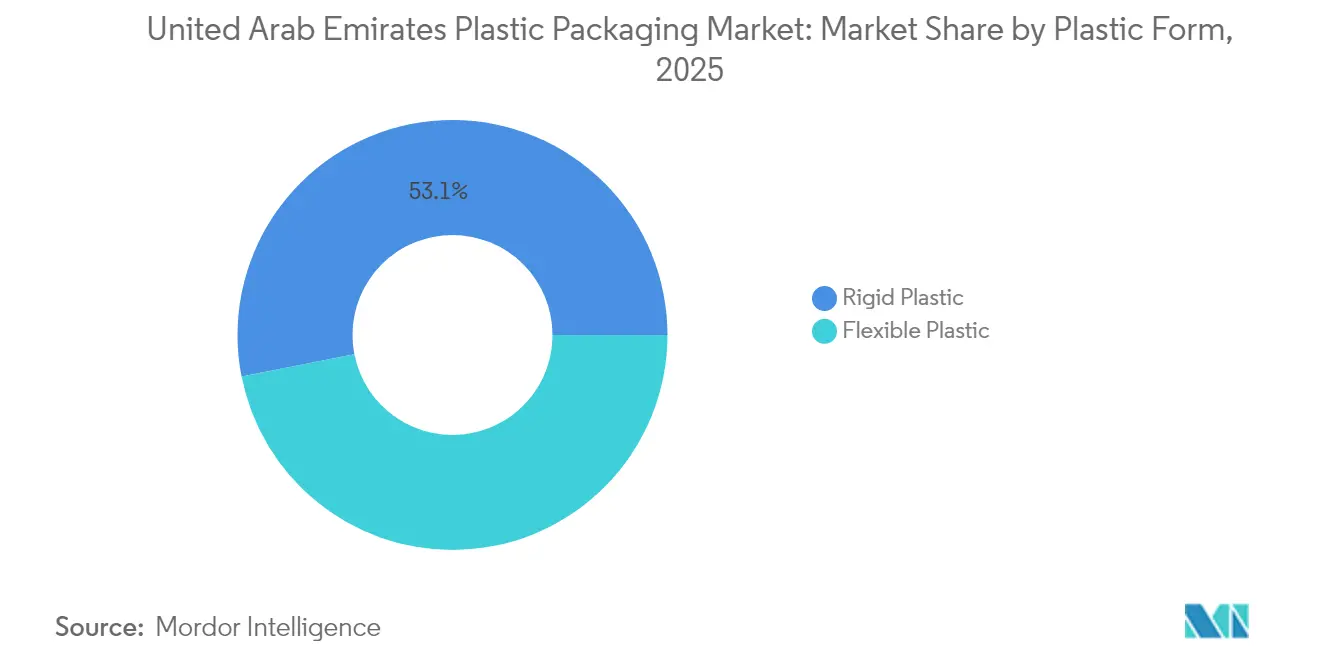

- プラスチック形態別では、硬質プラスチックが2025年に収益シェア53.10%でトップとなり、軟質形態は2031年にかけてCAGR 7.37%で成長すると予測されます。

- 製品別では、ボトルが2025年のアラブ首長国連邦プラスチック包装市場シェアの33.75%を占め、パウチは2031年にかけてCAGR 6.12%で拡大する見込みです。

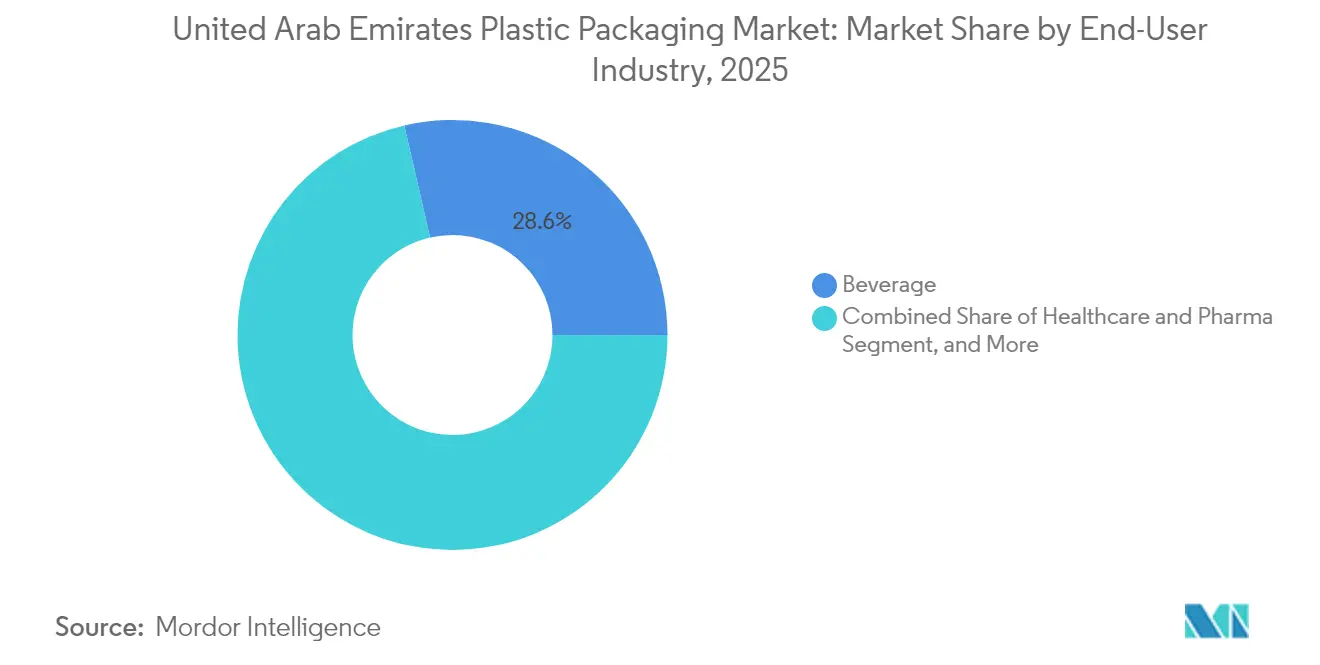

- エンドユーザー別では、飲料用途が2025年のアラブ首長国連邦プラスチック包装市場規模の28.60%のシェアを獲得し、ヘルスケア包装は2031年にかけてCAGR 6.89%で成長すると見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アラブ首長国連邦プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人当たり所得の上昇とプレミアム化 | +1.2% | 全国、特にドバイで顕著 | 中期(2〜4年) |

| オンライン食料品・デリバリー需要の急拡大 | +1.8% | 全国の都市部 | 短期(2年以内) |

| 「オペレーション300bn」による食品・飲料加工能力の拡大 | +1.5% | 国家産業ゾーン | 長期(4年以上) |

| 一回使い捨てプラスチック禁止とモノマテリアル化の推進 | +0.9% | 全首長国、段階的導入 | 中期(2〜4年) |

| 設計によるリサイクル促進を目的としたTadweer(タドウィール)のEPR(拡大生産者責任)パイロット事業 | +0.6% | アブダビおよびドバイを先行実施 | 長期(4年以上) |

| バイオプラスチック向けアブダビPLAメガプロジェクト | +0.8% | 全国規模、輸出ポテンシャルあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一人当たり所得の上昇とプレミアム化

可処分所得の増加により、消費者は鮮度・利便性・ブランド品質を訴求する付加価値の高い包装に引き寄せられています。菓子、スナック、乳製品ブランドは、プレーンフィルムから、消費期限を延長し外出先での消費に対応したスタンドアップパウチや再封可能な多層ラップへの転換を進めています。小売業者は部分管理型パックの需要が二桁成長を遂げていると報告しており、コンバーターはアラブ首長国連邦の高温気候下でも製品品質を維持できる高バリア共押出ラインへの投資を促しています。プレミアム化は平均販売価格の上昇にもつながり、メーカーがリサイクル可能・バイオベース基材への投資を回収することを可能にしています。

オンライン食料品・フードデリバリー需要の急拡大

2021年以降のオンライン食料品注文の急増は、複数回の受け渡しを経ても内容物を保護できる、堅牢で耐温度性のある包装への期待を恒久的に引き上げました。フードアグリゲーターのプラットフォームは現在、ラストマイル配送時に45°Cを超える熱波に耐えられる、漏れ防止パウチや断熱フィルムを仕様として規定しています。コンバーターは、結露対策として金属蒸着BOPPにラミネートした二層PEフィルムで対応しており、ブランドオーナーは配送中の包装単位ごとのトレーサビリティを可能にするRFIDタグ付き容器のパイロット試験を進めています。この電子商取引の追い風は、アラブ首長国連邦プラスチック包装市場における軟質形態の対象ボリュームを拡大させています。

「オペレーション300bn」による食品・飲料加工能力の拡大

産業GDPを引き上げるための連邦3,000億AED(818億米ドル)の推進策は、大規模な包装需要を解き放ちつつあります。Emirates Development Bank(エミレーツ開発銀行)は、一次・二次・三次包材を必要とする食品加工プラントに対し、300億AED(81億6,000万米ドル)の優遇融資を割り当てています。[1]UAE政府、「廃棄物からエネルギーへ」、u.aeドバイ・インダストリアル・シティにおけるIFFCOの10億AED朝食用シリアルプラントのような主要建設案件は、2026年の商業生産開始と同時にPETジャー、多層フィルム、高バリアトレーの需要を増大させる見込みです。食料安全保障の指令に準拠するためにより多くの加工業者が国内生産を回帰させるにつれ、包装材料の地域調達が優先度を増し、中小規模コンバーターの機会を拡大しています。

一回使い捨てプラスチック禁止とモノマテリアルパックへの移行

2025年1月より施行された一回使い捨てキャリーバッグ、発泡スチロール製品、カトラリーに対する全面禁止令(最大5万AED(1万3,600米ドル)の罰則を伴う)は、既存のリサイクルストリームに投入可能なモノマテリアルPE、PP、またはPETラミネートへの移行を加速させています。ドバイがポリスチレンを先行的に段階廃止したことで、ファストフードチェーンはすでにポリプロピレン製クラムシェルやPET製サラダボウルへの転換を進めています。リサイクル材料含有パックに対する税制優遇や軽量設計に対する補助金などのインセンティブが、バージン樹脂とのコスト格差の縮小に貢献しています。アラブ首長国連邦気候法のスコープ3報告条項へのブランドオーナーの対応が、低炭素包装ソリューションへの需要をさらに強化しています。[2]ESG研究所、「UAE気候法が施行された」、the-esg-institute.org

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入原料の樹脂価格変動 | -1.1% | 全国 | 短期(2年以内) |

| 軟質フィルムのリサイクル能力の不足 | -0.8% | 北部首長国で最も顕著 | 中期(2〜4年) |

| プラスチック含有輸出品に対するEU炭素国境調整税 | -0.4% | 輸出志向コンバーター | 長期(4年以上) |

| 実績が低迷するMRF(資源回収施設)によるゲートフィー追加課金 | -0.6% | 廃棄物管理ゾーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入原料の樹脂価格変動

コンバーターは2023年に64億米ドル相当のポリオレフィンおよびPETを輸入しており、地政学的混乱による急激なコスト変動に調達予算がさらされています。ヘッジ手段を持たない中小企業は、契約価格が四半期ごとにリセットされる際に利幅の圧縮に直面しており、ブランドオーナーは価格固定契約を強く求めています。Borouge(ボルージュ)の新たな垂直統合サプライチェーンが特定グレードの国内価格急騰を緩和すると期待される一方、海外産PETや特殊添加剤への依存は依然として予見性を制限しています。

軟質フィルムのリサイクル能力の不足

全国的に、資源回収施設は現在プラスチック廃棄物の4%しか回収できておらず、軟質ラミネートが最も対応の遅れているフラクションとなっています。AI搭載光学式選別機は硬質ボトルに対して91%の精度を達成していますが、厚さ50ミクロン未満のフィルムには対応が難しく、ブランドオーナーはサーマルリカバリー処理のためにより高いゲートフィーを支払わざるを得ない状況です。アブダビとドバイで計画されている100MW廃棄物エネルギー変換プラントは難リサイクル残渣を処理する予定ですが、バリューチェーンの循環性を実現するには不十分です。このインフラ不足が、完全循環型軟質包装への移行の勢いを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラスチック形態別:軟質形態が急速に普及

軟質材料は急速な成長軌道にあり、電子商取引とフードデリバリーサービスがより軽量で省スペースなパックを指定する中、2031年にかけてCAGR 7.37%で拡大しています。対照的に、硬質プラスチックストリームはPETウォーターボトルや高密度ポリエチレン(HDPE)製乳製品用ジャグに支えられ、2025年の収益シェアで最大の53.10%を依然として占めています。軽量パウチにより、製品1キログラム当たりわずか30グラムのフィルムで包装できるため、ブランドオーナーは物流排出量を削減することができます。同等容積のガラスでは1.5キログラムもの重量が生じることを考えると、その差は歴然です。アルミニウムラミネートサシェよりもモノマテリアルPE-PEまたはPP-PPラミネートを優遇する規制インセンティブが、軟質構造へのさらなる傾斜を促しています。

コンバーターはまた、2028年のEmirates Biotechのメガプラント稼働を前に、バイオ由来ポリ乳酸(PLA)フィルムの試験を進めており、国内供給が本格化すればコスト低下を見込んでいます。その結果、堆肥化可能なサラダ袋やコーヒーカプセルが小売店頭に並び始め、アラブ首長国連邦プラスチック包装市場の循環性へのコミットメントを示す具体的な証拠となっています。硬質PETは炭酸飲料にとって依然不可欠ですが、生産者はエコラベル基準を満たし自治体の義務に応えるために、最大25%のリサイクルPETフレークを組み込む取り組みを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:ボトルが首位を維持する中、袋・パウチが急伸

ボトルは2025年に収益の33.75%を占め、砂漠性気候の下での飲料水パッケージに対する湾岸地域特有の強い需要に後押しされています。乳製品加工業者も光遮断を目的とした多層白色PETを標準として採用しています。それでも、袋・パウチが最も急速に成長するSKU(最小在庫管理単位)であり、2031年にかけてCAGR 6.12%で成長しています。コーヒー、ベビーフード、調味料は今やパウチ形態を活用しており、利便性とより低い包装対製品比率を実現しています。キャップ、クロージャー、蓋はニッチ分野を形成していますが、パーソナルケアセクターにおいてディスペンサーの革新がブランド差別化を促進することで、継続的な受注量を享受しています。

トレーおよびクラムシェルは冷蔵調理済み食品コーナーに対応しており、パンデミック禍のリモートワーク期間中に急速に成長しましたが、環境への配慮からポリスチレンからポリプロピレンへの転換が進んでいます。コンバーターの研究開発パイプラインには、耐熱性と改善されたリサイクル性を兼ね備えた電子レンジ対応PP・紙複合材料が挙げられています。全体として、多角化はアラブ首長国連邦プラスチック包装市場において従来から中空容器に過度に依存してきたサプライヤーのリスクを分散させています。

エンドユーザー産業別:ヘルスケアが最高のCAGRを記録

飲料用途は2025年のアラブ首長国連邦プラスチック包装市場において28.60%のシェアでトップとなり、国の飲料水パッケージへの高い依存度と拡大する乳製品・ジュースのポートフォリオを反映しています。ボトルウォーター充填業者は強度と樹脂使用量削減のバランスに優れた軽量ポリエチレンテレフタレート(PET)容器を好み、乳製品加工業者は常時45°Cを超える気候下での紫外線遮断と賞味期限延長のために多層白色PETをますます採用しています。需要はまた、全国規模のホスピタリティおよび旅行客の流入からも恩恵を受けており、炭酸飲料、アイスティー、機能性飲料全般でシングルサーブ形態の需要を押し上げています。ブランドオーナーは一回使い捨て規制を満たすためにリサイクル材料含有率を着実に高めており、輸出市場の義務に先んじてテザード・クロージャーが採用されています。これらの動きが総じて、ボトルプリフォームおよびキャップラインを高稼働率で維持し、アラブ首長国連邦プラスチック包装市場のコンバーター収益を支えています。

ヘルスケアおよび医薬品包装は最も急成長するエンドユーザー垂直市場であり、当セグメントのアラブ首長国連邦プラスチック包装市場規模は2026年から2031年にかけてCAGR 6.89%で拡大すると予測されています。新たな連邦医薬品法により承認プロセスが合理化され、多国籍製薬企業がアブダビのハリファ経済ゾーンに充填・仕上げ工程を置くことを促進しており、無菌ブリスターパック、バイアル、単位投与量サシェへの継続的な受注が生まれています。ポリプロピレンおよび環状オレフィン共重合体容器は破損耐性と化学物質移行抵抗性から非経口薬品で主流となっており、高バリア多層フィルムは湿度感受性の錠剤を保護しています。医薬品顧客がコンプライアンス監査を厳格化する中、ISO認証クリーンルーム成形、ガンマ線滅菌適合性、追跡可能な原材料を提供するサプライヤーが優先ベンダーの地位を獲得しています。バイオ医薬品パイプラインが成長し地域ワクチン生産が拡大する中、精密成形とタンパー・エビデント・クロージャーを提供できるコンバーターは、今後数年にわたって増分ボリュームの獲得に向けて好位置に立っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

アラブ首長国連邦プラスチック包装市場は全国規模ですが、首長国レベルで顕著な差異が見られます。ドバイとアブダビは合計で総需要の約69%を占めており、消費者密度の高さ、高度な物流インフラ、大規模製造クラスターの相乗効果によるものです。ドバイのジェベル・アリ港と自由貿易地帯はアフリカおよびレバント地域への再輸出の拠点として機能し、輸送貨物を保護する段ボール外装材やストレッチフィルムのスループットを押し上げています。アブダビの27億2,000万AED(27億2,000万米ドル)の製造拡大ロードマップは、2031年までに首長国の産業GDPを倍増させることを目標としており、医薬品バイアル、PETプリフォーム、射出成形クロージャーへの安定した需要を生み出しています。シャルジャ、アジュマーン、ラス・アル・ハイマでは、人口増加とSME食品加工クラスターが増分需要を牽引していますが、規模は小さいです。これらの北部首長国には、コスト効率を求めるスナックフード包材の受注を引き付ける低価格フレキソ印刷設備も集積しています。自由貿易地帯のインセンティブにより100%外国人所有が認められており、多国籍コンバーターがアラブ首長国連邦プラスチック包装市場内に地域サービス拠点を設けることを促進しています。ただし、一回使い捨てプラスチック規制の執行がドバイ主導で進み、フジャイラがまだ禁止を正式化していないなど、首長国ごとに分散したアプローチが取られているため、サプライヤーは柔軟なコンプライアンス戦略を求められています。

アジアの樹脂大手への地理的近接性は短い海上輸送時間を確保しますが、同時に樹脂輸入コストに影響する外部為替変動にも国内市場をさらしています。一方、連邦気候法の義務は全首長国に適用され、工場は2025年5月以降スコープ1およびスコープ2排出量データを収集することが求められています。廃棄物管理インフラは依然として不均一であり、ドバイの統合戦略は廃棄物分別、機械的リサイクル、廃棄物エネルギー変換資産に745億AED(202億6,000万米ドル)を投じる一方、ウム・アル・クワインは地域処理ハブが稼働するまで埋め立て地に依存し続けています。

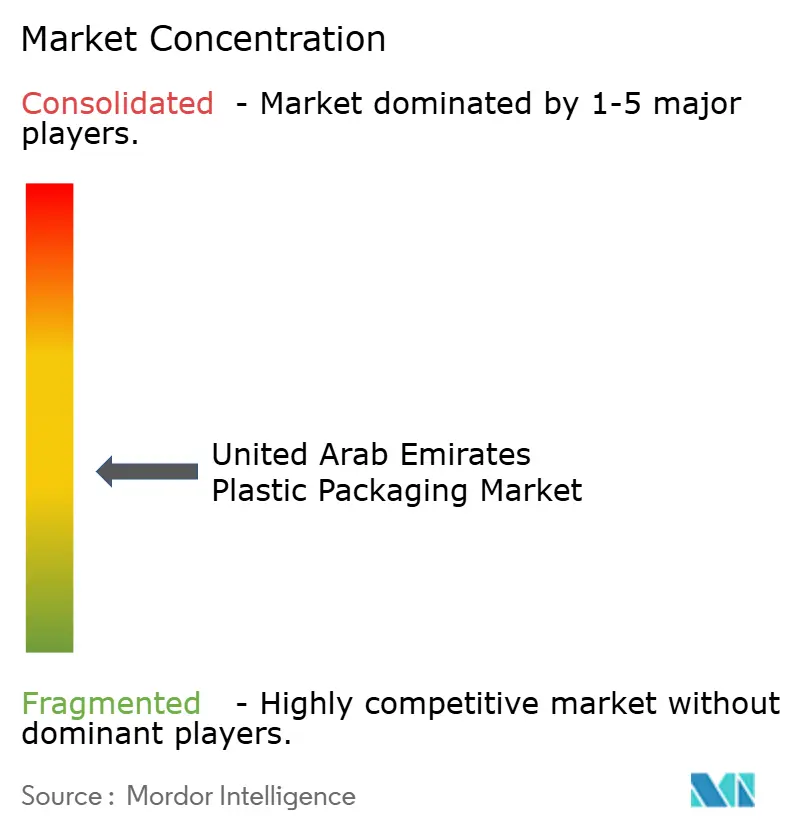

競争環境

アラブ首長国連邦プラスチック包装市場は中程度の分散化を特徴としています。Hotpack Packaging Industries LLCが15.2%でトップに立ち、国内10工場と100カ国への成長する輸出パイプラインを活用しています。2025年5月に開業した1億米ドルのニュージャージー工場は、外国為替リスクをヘッジするドル建て収益へのシフトという戦略的転換を示しています。Falcon Packは11.8%で続き、モノマテリアルポリプロピレンの早期採用によってドバイの一回使い捨て禁止に準拠した使い捨て製品に注力しています。

垂直統合は明確なテーマです。Borouge(ボルージュ)のポリマーからプリフォームまでの一貫生産モデルは飲料ボトラーのリードタイムを短縮し、Alpla(アルプラ)の2025年1月のTabaへの持分集約はアラブ首長国連邦内3首長国にわたるブロー成形能力を確保しています。技術パートナーシップが競争優位を強化しています。BorugeとBericapが輸出市場向けにEU指令2019/904の要件を満たすテザード・キャップを共同開発する一方、AptarGroupはジェベル・アリで生産されるプレミアム調味料向けにシリコンバルブ式ディスペンサークロージャーを供給しています。

持続可能性に関する実績がテンダー評価に影響を与えるようになっています。追跡可能なリサイクルPET含有率30%を提供するコンバーターは、包装フットプリントを公表する小売業者から優先サプライヤーの地位を得ています。排出量開示が遅れている企業は、地域の銀行が発行するグリーンボンド条件の下で高い資金調達コストに直面しています。これらのダイナミクスが総じて、アラブ首長国連邦プラスチック包装市場において規模と循環性の能力が長期的な存続を決定するエコシステムを形成しています。

アラブ首長国連邦プラスチック包装産業のリーダー企業

Amber Packaging Industries LLC

Huhtamaki Flexibles UAE

Mondi plc

Integrated Plastics Packaging LLC

Al Amana Plastic Bottles & Containers Manufacturing LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Borouge(ボルージュ)は、Bericap、Taghleef Industries、Alpla(アルプラ)と飲料・軟質フィルム向けリサイクル材料含有ソリューションを共同開発するため、1億米ドルの新規供給契約を発表しました。

- 2025年1月:Alpla(アルプラ)はTabaの残余持分を取得し、中東のブロー成形プラットフォームを統一しました。

- 2025年1月:SongwonとAltekは、地域の包装コンバーターを対象としたPVCスタビライザー製品の拡充に向けたパートナーシップを締結しました。

- 2024年12月:Emirates Biotechは、2025年に建設を開始し、2028年初頭までに生産を開始予定のPLA複合施設にSulzertechnology(スルザー技術)を選定しました。

アラブ首長国連邦プラスチック包装市場レポートのスコープ

本調査の対象市場は、アラブ首長国連邦におけるプラスチック包装製品の販売から生じる収益として定義されます。市場は、プラスチック包装製品の消費動向を金額および数量の両面で追跡します。分析は、二次調査および一次調査を通じて得た市場インサイトに基づいています。また、市場は促進要因および抑制要因という観点からガラス包装市場の成長に影響を与える主要要因を対象としています。

UAE(アラブ首長国連邦)プラスチック包装市場は、プラスチック形態(硬質プラスチックおよび軟質プラスチック)、製品(ボトル、缶、ジャー、パウチ)、エンドユーザー産業(食品、飲料、ヘルスケア、小売、製造業、その他エンドユーザー産業)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| 硬質プラスチック | PETボトル |

| HDPE・PPコンテナ | |

| 軟質プラスチック | PEフィルムおよびラップ |

| スタンドアップパウチ | |

| サシェおよびスティックパック |

| ボトル |

| ジャーおよびコンテナ |

| 袋・パウチ |

| トレーおよびクラムシェル |

| その他製品タイプ |

| 食品 | 生鮮農産物 |

| 食肉・水産物 | |

| 菓子・スナック | |

| その他食品タイプ | |

| 飲料 | ボトルウォーター |

| 乳製品・ジュース | |

| その他飲料タイプ | |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 小売・電子商取引 | |

| その他エンドユーザー産業 |

| プラスチック形態別 | 硬質プラスチック | PETボトル |

| HDPE・PPコンテナ | ||

| 軟質プラスチック | PEフィルムおよびラップ | |

| スタンドアップパウチ | ||

| サシェおよびスティックパック | ||

| 製品タイプ別 | ボトル | |

| ジャーおよびコンテナ | ||

| 袋・パウチ | ||

| トレーおよびクラムシェル | ||

| その他製品タイプ | ||

| エンドユーザー産業別 | 食品 | 生鮮農産物 |

| 食肉・水産物 | ||

| 菓子・スナック | ||

| その他食品タイプ | ||

| 飲料 | ボトルウォーター | |

| 乳製品・ジュース | ||

| その他飲料タイプ | ||

| ヘルスケア・医薬品 | ||

| パーソナルケア・化粧品 | ||

| 小売・電子商取引 | ||

| その他エンドユーザー産業 | ||

レポートで回答される主要な質問

アラブ首長国連邦プラスチック包装市場の現在の市場規模はどのくらいですか?

市場規模は2026年に7億7,257万米ドルです。

軟質プラスチック形態の需要はどれほど急速に成長していますか?

軟質形態は2031年にかけて年平均成長率(CAGR)7.37%を記録すると予測されています。

最も急速な成長機会を示すエンドユーザーセクターはどこですか?

ヘルスケアおよび医薬品用途が、2031年にかけてCAGR 6.89%という最も高い成長勢いを示しています。

一回使い捨てプラスチック規制はコンバーターにどのような影響を与えますか?

2025年施行により、最大5万AED(アラブ首長国連邦ディルハム)の罰則が課されることで、サプライヤーはモノマテリアルおよびリサイクル可能な設計への転換を迫られ、材料革新の急速な加速が促されています。

Borouge Group Internationalは市場においてどのような役割を担っていますか?

Borouge Group Internationalは、上流の樹脂製造と下流のプリフォーム生産能力を垂直統合しており、地元コンバーターに対してより安定したポリマー価格と供給安定性を提供しています。

アブダビのポリ乳酸(PLA)製造施設がなぜ重要なのですか?

2028年の生産開始を予定している世界規模のプラントは、国内での堆肥化可能なポリ乳酸(PLA)の供給源を創出し、輸入依存度を低減するとともに、バイオベース包装の成長を可能にします。

最終更新日: