農業用生物製剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 32.56 十億米ドル |

| 市場規模 (2031) | 51.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用生物製剤市場分析

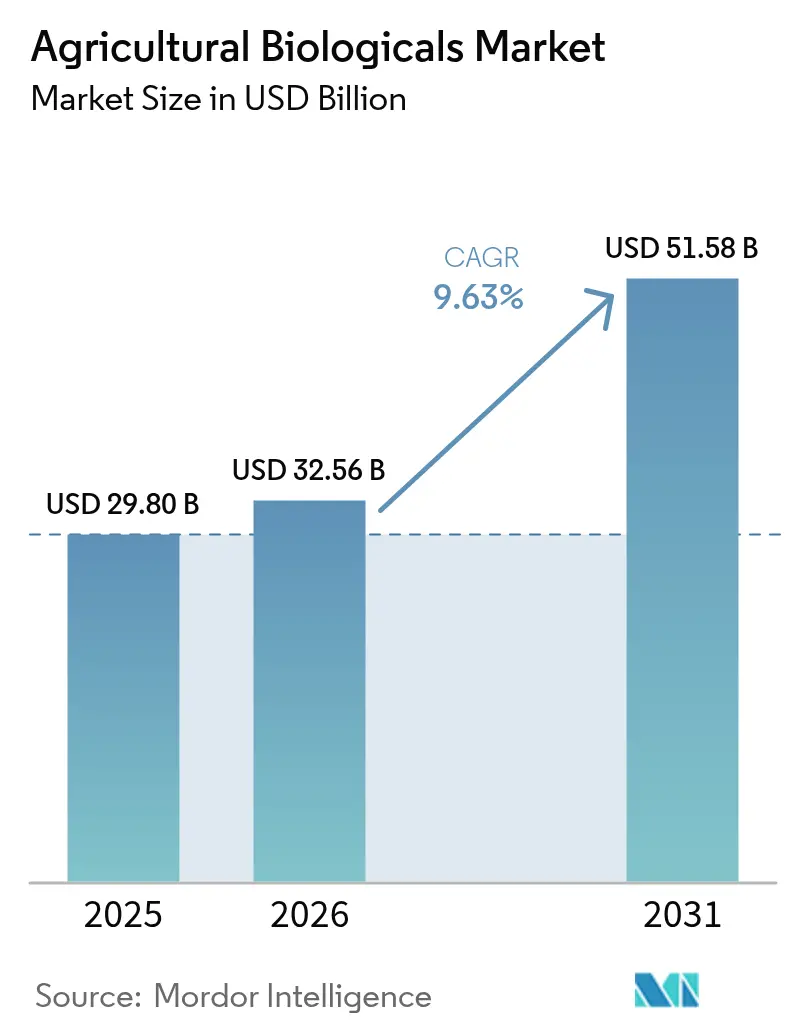

農業用生物製剤市場規模は2025年に298億米ドルと推定され、2026年には325億6,000万米ドル、2031年には515億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.63%で成長します。残留基準値の急速な厳格化、従来の化学農薬に対する害虫抵抗性の急速な進展、および炭素効率の高い農業慣行の収益化が、農学的目標と持続可能性目標の両方を満たす生物学的農業資材への農業者の転換を促しています。ブラジルおよび米国の大規模大豆・トウモロコシ生産者はすでに播種プログラムに微生物接種剤を組み込んでおり、西欧の施設野菜生産者は残留物を検出することなく化学農薬と同等の効果を発揮するタンパク質ベースの生物殺菌剤を採用しています。既存企業間の統合が加速しています。最近の買収により、業界で最も広範な菌株ライブラリー、発酵資産、および製剤技術が統合され、中堅サプライヤーの参入障壁が高まる一方、農場内発酵を通じて生産を地域化するスタートアップ企業にはニッチな機会が生まれています。

主要レポートの要点

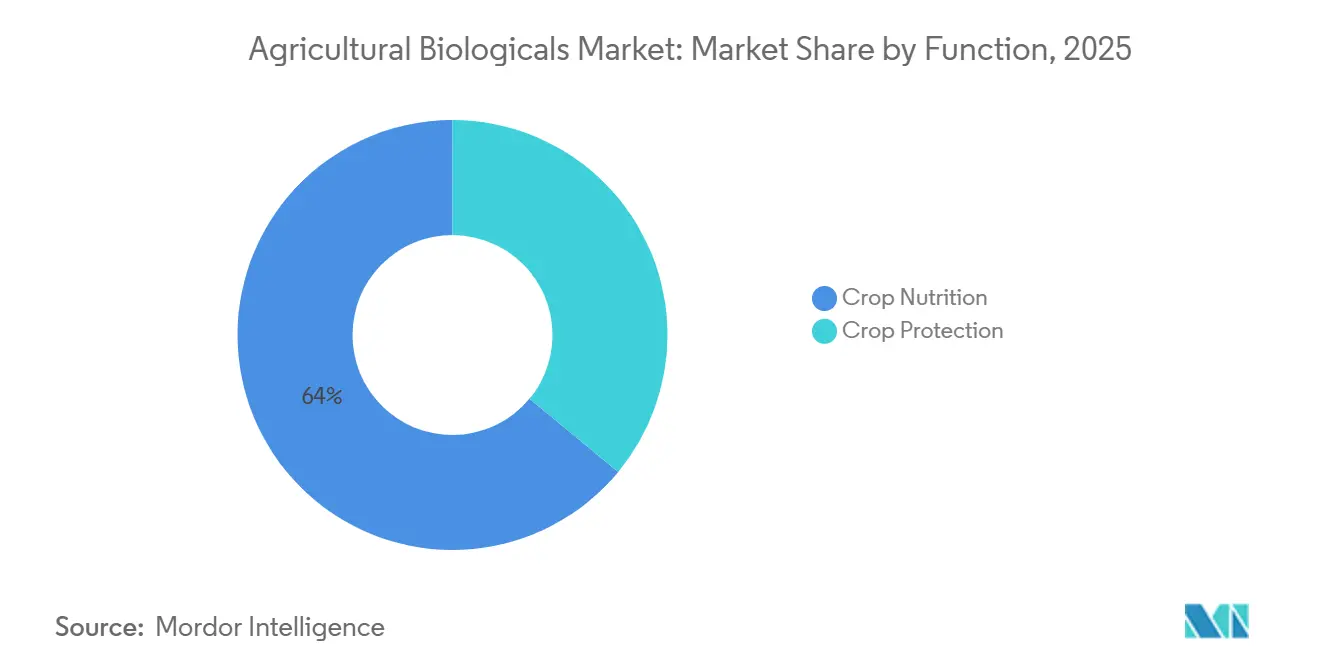

- 機能別では、作物栄養が2025年の農業用生物製剤市場シェアの64.0%を占め、作物保護は2031年にかけてCAGR9.6%で拡大しています。

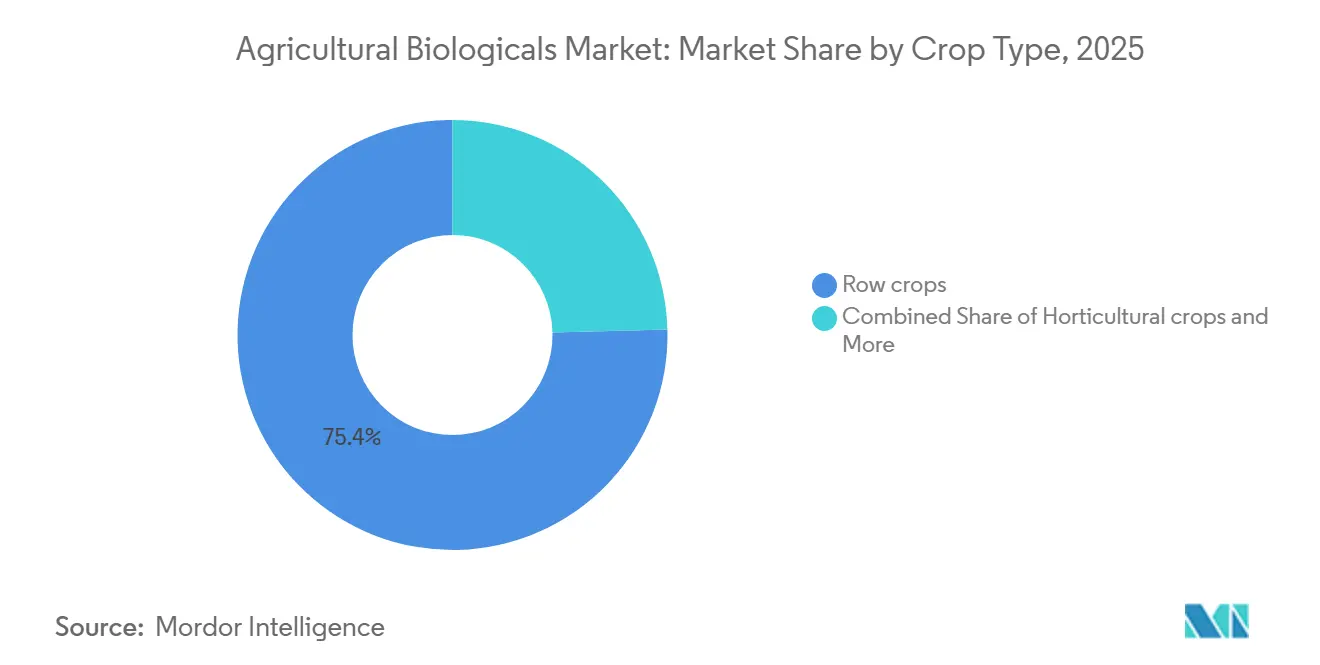

- 作物タイプ別では、畑作物が2025年の農業用生物製剤市場規模の75.4%を占め、園芸作物は2031年にかけてCAGR9.8%で拡大しています。

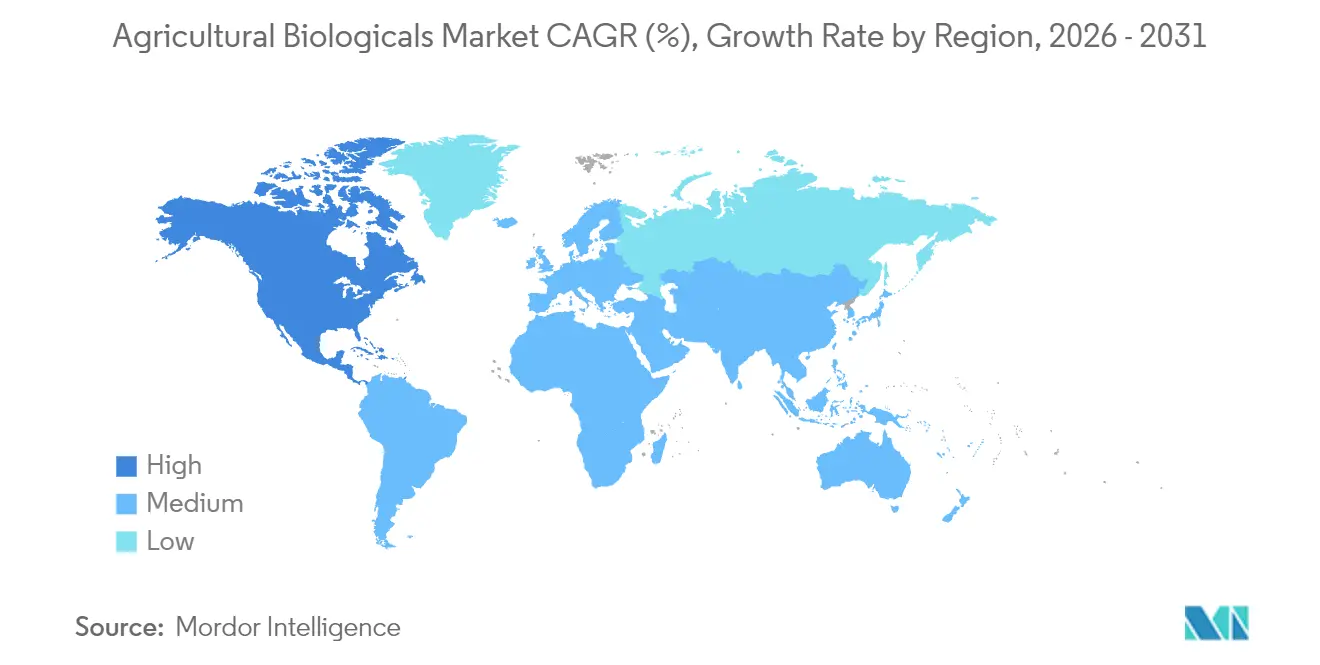

- 地域別では、欧州が2025年に34.0%の地域シェアを占め、北米は2031年にかけてCAGR11.9%で拡大すると予測されています。

- 農業用生物製剤市場は高度に分散しており、Corteva Agriscience、Koppert Biological Systems B.V.、Biofirst Group NV、Valent BioSciences LLC、およびSyngenta AGを含む上位5社が市場の限られたシェアのみを保有しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用生物製剤市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機・残留物ゼロ農産物への需要増加 | +1.8% | 世界規模、北米・欧州・都市部アジア太平洋に集中 | 中期(2〜4年) |

| 合成農薬に対する世界的な厳格な規制 | +2.1% | 欧州、北米、中国、および一部の南米市場 | 短期(2年以内) |

| 企業の総合的病害虫管理(IPM)プログラムへの生物製剤の統合 | +1.5% | 世界規模、ブラジル・米国・オーストラリアが主導 | 中期(2〜4年) |

| 再生農業慣行による炭素クレジット収入 | +1.2% | 北米、欧州、および南米のパイロット地域 | 長期(4年以上) |

| 人工知能(AI)を活用した微生物菌株の探索 | +1.4% | 米国・欧州・イスラエルの世界的研究拠点 | 中期(2〜4年) |

| 農場内発酵および地域的な生物農業資材製造モデル | +1.0% | 新興アジア太平洋、アフリカ、および南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機・残留物ゼロ農産物への需要増加

小売業者および外食産業のバイヤーは現在、残留物ゼロへの適合を契約上の前提条件として扱っており、生物製剤への転換を行う農業者に対して価格プレミアムを提供しています [1]Syngenta Crop Protection、「SyngentaとLavie Bioが新規生物殺虫剤の発見・開発に向けたパートナーシップを発表」、syngenta.com。欧州のスーパーマーケット監査は2025年に120を超える有効成分の最大残留基準値を厳格化し、複数の合成殺菌剤および殺虫剤を高付加価値農産物のサプライチェーンから事実上排除しました。米国の認定有機農地は、加工業者が植物性タンパク質および乳幼児栄養食品ラインの農薬不使用原料を求めたことで、前年比8%増加しました。生物製剤はアミノ酸に急速に分解されるため、収穫前使用制限期間が短縮され、出荷拒否のリスクが低減されます。インドおよびベトナムの輸出志向型生産者は、残留物適合を市場アクセスの条件として扱う日本および欧州の輸入基準を満たすために微生物生物農薬を採用しています。

合成農薬に対する世界的な厳格な規制

規制当局は2025年に主要なネオニコチノイド、ピレスロイド、および有機リン系化合物を取り消し、世界の殺虫剤量の約18%を排除し、農業者は生物学的代替品で防除の空白を埋めることを余儀なくされました [2]出典:BASF SE、「BASF農業ソリューションが生物的昆虫防除グループAgBiTechを買収へ」、basf.com。ブラジルの保健当局は大豆輸出向けのグリホサート残留基準値を引き下げ、生物除草剤および生物刺激剤の大規模な採用を促しました。米国環境保護庁は生物農薬・汚染防止部門を設立し、2025年12月には簡略化された審査経路の下で初のタンパク質ベース生物殺菌剤を承認し、規制当局が生物製剤を迅速審査に値する低リスクの解決策と見なしていることを示しました。

企業の総合的病害虫管理(IPM)プログラムへの生物製剤の統合

多国籍農薬企業は、生物製剤を単独の代替品として販売するのではなく、総合的病害虫管理戦略に組み込んでいます。Syngentaは2024年にLavie Bioと提携し、AIによってスクリーニングされた微生物候補から派生した生物殺虫剤を共同開発する一方、FMCはAgroSpheresと協力してRNA系ソリューションを商業化し、合成殺虫剤の有効性を延長しています。ブラジルでは、サトウキビ生産者が播種時にバチルス属ベースの生物線虫剤を合わせ、生育中期に合成農薬を散布することで、収量損失なしに総化学農薬使用量を25%削減しています。

再生農業慣行による炭素クレジット収入

Indigo Agは生物農業資材パッケージと検証済み炭素オフセット登録を連携させ、米国のトウモロコシおよび大豆生産者が合成窒素の20〜30%を代替しながら年間1エーカーあたり10〜20米ドルを獲得できるようにしています。欧州連合の炭素農業イニシアチブは生物製剤の採用を補助し、参加農場の純コストを最大50%削減しています。この二重収入アプローチは、生態系サービスの支払いを通じて商品価格の変動をヘッジしようとする農業者の間で人気があります。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多くの製剤の短い有効期限とコールドチェーン依存性 | -1.3% | 熱帯地域、サハラ以南アフリカ、および農村部アジア太平洋 | 短期(2年以内) |

| 複雑で非統一的な登録経路 | -1.1% | 世界規模、ブラジル・インドおよび複数国にまたがる欧州申請で深刻 | 中期(2〜4年) |

| 偽造品および粗悪品の蔓延 | -0.9% | アジア太平洋、南米、およびアフリカ | 短期(2年以内) |

| 海藻原料の不安定な供給 | -0.7% | 世界規模、特に欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

多くの製剤の短い有効期限とコールドチェーン依存性

液体バチルスおよびトリコデルマ製品は25℃以上で保管すると月に10〜15%の生存率を失い、熱帯地域での着地コストに1リットルあたり2〜4米ドルが加算されます [3]出典:FMC Corporation、「FMC CorporationがBallagroとの販売代理店契約を発表」、fmc.com。粉末製剤は有効期限を延長しますが、プレミアム価格が設定されており、多くの小規模農家が購入できない専用散布機が必要です。製剤技術の進歩または分散型発酵が冷却の課題を解決するまで、農業用生物製剤市場は堅牢な冷蔵インフラを持つ地域に集中したままとなるでしょう。

複雑で非統一的な登録経路

Biotalysは環境保護庁(EPA)から環境仮想観測所コネクティブアクション(EVOCA)の承認を18か月以内に取得しました。しかし、同じ申請書類は欧州での合意を2年以上待っており、地域間の規制スケジュールの格差を浮き彫りにしています。ブラジルでは現地での有効性試験が義務付けられており、市場参入がさらに複雑になっています。一方、インドでは作物と害虫の組み合わせごとに個別の登録が必要であり、規制上の負担がさらに増大しています。コンプライアンスは中小企業の研究開発予算の40〜50%を占め、グローバルな製品発売に大幅な遅延をもたらし、パイプラインの多様化を制限することで、イノベーションと市場競争力に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:作物栄養が主導、作物保護が加速

作物栄養は機能別で最大のセグメントであり、2025年の農業用生物製剤市場シェアの64.0%を占めました。一方、作物保護は2031年にかけてCAGR9.6%で最も急成長するセグメントになると予測されています。ブドウ、トマト、および木の実の生産者がストレス耐性と品質を向上させる製品にプレミアムを支払うため、生物刺激剤が栄養セグメントをリードしています。大気中の窒素を固定してリンの吸収を高める内生菌ベースのソリューションは、栄養効率と植物の回復力の融合を示しており、畑作物と特産品システムの両方で対象農地を拡大しています。

作物保護セグメントは、ネオニコチノイドの取り消しが微生物およびタンパク質ベースの生物農薬の採用を促進するにつれて、ニッチから主流へと移行しています。環境保護庁は2025年に新しい殺菌剤耐性行動委員会(FRAC)グループ51の作用機序に分類し、環境中で急速に分解しながら化学農薬と同等の性能を発揮する新規生化学物質に対する規制当局の信頼を示しました。RNA系有効成分は標的特異性を約束しますが、その製造コストが微生物代替品を桁違いに上回るため、高付加価値作物に限定されたままです。

作物タイプ別:畑作物が主導、園芸作物が急成長

畑作物は作物タイプ別で最大のセグメントであり、2025年の農業用生物製剤市場規模の75.4%を占め、大豆、トウモロコシ、およびサトウキビにわたる生物肥料および生物線虫剤の広範な普及を反映しています。ブラジルの大豆生産者は播種時にバチルス菌株を施用して線虫を抑制しながら炭素クレジットの資格を得ており、生物製剤が農学的目標と収入多様化の目標を同時に達成できることを示しています。

園芸作物は最も急成長するセグメントであり、2031年にかけてCAGR9.8%で拡大しており、残留物ゼロ義務への輸出志向型適合によって支えられています。欧州の施設栽培業者は、アゾキシストロビンおよびボスカリドの規制上の取り消し後にタンパク質ベースの殺菌剤および微生物生物防除剤に転換し、日本および英国への市場アクセスを維持しながら病害防除の同等性を達成しました。カリフォルニア州のアーモンドおよびテーブルグレープ生産者は、8〜12%の収量増加をもたらし合成窒素を5分の1削減する干ばつ対応型生物刺激剤に依存しており、このセグメントが水不足と肥料コストの上昇に敏感であることを示しています。

地域分析

欧州は最大の貢献地域となる見込みであり、2025年の農業用生物製剤市場シェアの34.0%を占め、欧州連合の化学農薬禁止と有機農業転換への財政的インセンティブの組み合わせによって支えられています。欧州の市場は、欧州連合による合成有効成分の段階的廃止の加速と、共通農業政策の下での生物製剤採用への直接支援を中心に展開しています。ドイツ、フランス、およびオランダの施設栽培拠点は、取り消された殺菌剤をタンパク質ベースのソリューションに置き換え、輸出適格性を維持しています。スペインとイタリアはブドウと柑橘類での使用を増やしている一方、ポーランドとルーマニアは消費者プレミアムの低さと流通の分散化により遅れをとっています。英国のEU離脱後の承認はEUプロセスよりも迅速に進んでおり、Bayer AGおよびSyngenta AGからの早期生物製剤登録を引き付けています。

北米は農業用生物製剤市場規模において2031年までに最も高いCAGR11.9%を記録しました。北米では、精密農業プラットフォームが生物農業資材を可変施用機および土壌センサー分析と組み合わせ、農地面積の成長が緩やかであるにもかかわらず1ヘクタールあたりの支出を増加させています。2021年、Indigo AgとGROWMARK Inc.のパートナーシップは微生物種子コーティングと検証済み炭素クレジット登録をパッケージ化し、農業者の収益を向上させる二重便益モデルを実証しました。カナダのキャノーラおよび小麦セクターも、農業者がグリホサート耐性雑草の代替品を求める中で同様のトレンドを示しています。

ブラジルは南米の農業用生物製剤市場をリードしており、サトウキビおよび大豆における総合的病害虫管理の義務化、流通業者の統合、および生物製剤の純コストを最大40%削減する補助金によって促進されています。多国籍サプライヤーは、生物製剤を既存の農薬チャネルに組み込む買収およびライセンス契約を通じてリーチを深めています。アルゼンチンは輸出志向型の大豆およびトウモロコシ生産者が欧州の厳格な残留基準に適合するために生物農薬を採用する中で続いており、チリとコロンビアはコールドチェーンの空白を補うために農場内発酵をパイロット展開しています。

競合環境

農業用生物製剤市場は低集中度を特徴としています。BASF SEによるAgBiTechの計画的買収は、核多角体病ウイルスプラットフォームの拡大と生物的害虫防除能力の強化を目的としています。一方、2025年にはCorteva社とHexagon Bioの協力により、人工知能を活用した天然物探索へのアクセスが可能となり、新規生物学的ソリューションの特定が可能になりました。これらの戦略的取り組みは、開発期間の短縮と発酵スケールアップおよび製剤安定性に関連する知的財産の強化を目的としています。

深い菌株ライブラリーや高度な発酵資産を持たない中堅サプライヤーはマージン圧縮に直面していますが、農場内発酵による地域化生産は、コールドチェーンネットワークのない地域において小規模参入者にコスト優位性のある足がかりを提供しています。この分散型モデルは着地コストを最大35%削減し、炭素クレジットの枠組みと整合していますが、品質管理に関する規制の明確性はまだ初期段階にあります。

Ginkgo BioworksやGreenLight Biosciencesなどの新興破壊者は、機械学習データセットとRNA干渉技術を活用して、高付加価値作物向けの標的特異的有効成分を提供しています。製造コストは依然として高く、商業的採用は生産者がプレミアム農業資材を正当化できるセグメントに限定されていますが、先行者としての知的財産ポジションにより、これらの企業は製造規模が拡大するにつれてより広範な作物ポートフォリオにわたって有効成分をライセンス供与できる立場にあります。

農業用生物製剤産業リーダー

Corteva AgriScience

Koppert Biological Systems B.V

Biofirst Group NV

Valent BioSciences LLC

Syngenta AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:BASF SE農業ソリューションは、鱗翅目害虫向けの核多角体病ウイルス技術を先駆けとする生物的昆虫防除専門企業AgBiTechをPaine Schwartz Partnersおよびその他の株主から買収する確定契約を締結し、規制当局の承認を条件として2026年上半期に完了する見込みです。

- 2025年12月:Biotalysは、同社のAGROBODY Foundryプラットフォームを使用して開発された初のタンパク質ベース生物殺菌剤である環境仮想観測所コネクティブアクション(EVOCA)について米国環境保護庁の規制承認を取得し、タンパク質ベース生物殺菌剤として初の環境保護庁(EPA)承認を記録し、新しい殺菌剤耐性行動委員会(FRAC)グループ51の作用機序クラスに分類されました。

- 2025年11月:Corteva Agriscience は南米でGoltrevaを発売しました。これは広域スペクトルの微生物ベース殺虫剤であり、ヤシゾウムシから元々単離された昆虫病原性真菌Beauveria bassiana 203の新規菌株から派生しています。

世界の農業用生物製剤市場レポートの範囲

農業用生物製剤は、微生物、植物由来化合物、および有益な生物を含む生物または天然素材から派生した農業資材ソリューションであり、栄養効率、病害虫防除、および全体的な作物性能の向上を目的として設計されています。

農業用生物製剤市場レポートは、機能別に作物栄養と作物保護、作物タイプ別に畑作物、園芸作物、および換金作物、地域別に北米、南米、欧州、アジア太平洋、中東およびアフリカに区分されています。市場予測は、米ドルでの金額および メートルトンでの数量で提供されています。

| 作物栄養 | 有機肥料 |

| 生物肥料 | |

| 生物刺激剤 | |

| 作物保護 | 生物農薬 |

| 生物防除剤 |

| 畑作物 |

| 園芸作物 |

| 換金作物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ベトナム | |

| タイ | |

| インドネシア | |

| フィリピン | |

| その他のアジア太平洋 | |

| 中東 | イラン |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 機能別 | 作物栄養 | 有機肥料 |

| 生物肥料 | ||

| 生物刺激剤 | ||

| 作物保護 | 生物農薬 | |

| 生物防除剤 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 換金作物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ベトナム | ||

| タイ | ||

| インドネシア | ||

| フィリピン | ||

| その他のアジア太平洋 | ||

| 中東 | イラン | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの農業用生物製剤市場の予測値は?

農業用生物製剤市場は2031年までに515億8,000万米ドルに達すると予測されています。

作物栄養と作物保護のどちらのセグメントがより速く拡大していますか?

作物保護は2026年から2031年にかけてCAGR9.6%で拡大しており、作物栄養を上回っています。

ブラジルの農業者が生物製剤を急速に採用している理由は何ですか?

総合的病害虫管理の義務的規則、純コストを下げる補助金、および流通業者の統合が生物製剤を従来の農薬チャネルに組み込んでいます。

炭素クレジットプログラムは生物製剤の採用にどのような影響を与えますか?

プログラムは合成窒素の削減と土壌炭素の改善に対して農業者に報酬を支払い、微生物農業資材の高い1ヘクタールあたりの価格を相殺します。

生物製品の開発サイクルを短縮している技術的変化は何ですか?

人工知能による菌株探索と計算製剤ツールにより、開発期間がほぼ10年から約4年に短縮されています。

最終更新日: