オルソバイオロジクス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 9.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルソバイオロジクス市場分析

オルソバイオロジクス市場規模は、2025年の66億8,000万米ドルから2026年には70億6,000万米ドルに増加し、2031年までに95億2,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.17%で成長します。

短期的な成長は、世界的な高齢化に伴い加速し続ける変形性関節症の有病率に牽引された臨床需要の高まりを反映しています。商業的な勢いは、多血小板血漿(PRP)および幹細胞療法に対する断片的な償還によって抑制されており、2024年にFDAの510(k)経路を通過した18件の新たなPRP調製機器にもかかわらず、多くの介入が自費診療として残っています。2025年には、輸入整形外科用ハードウェアのコストに25%を上乗せしたセクション232の鉄鋼・アルミニウム関税を相殺するため、組織処理業者が生産を国内回帰させたことで、国内製造能力が拡大しました。これらの要因が相まって、オルソバイオロジクス市場は予測期間中、爆発的ではなく着実な成長を遂げる見通しです。

主要レポートのポイント

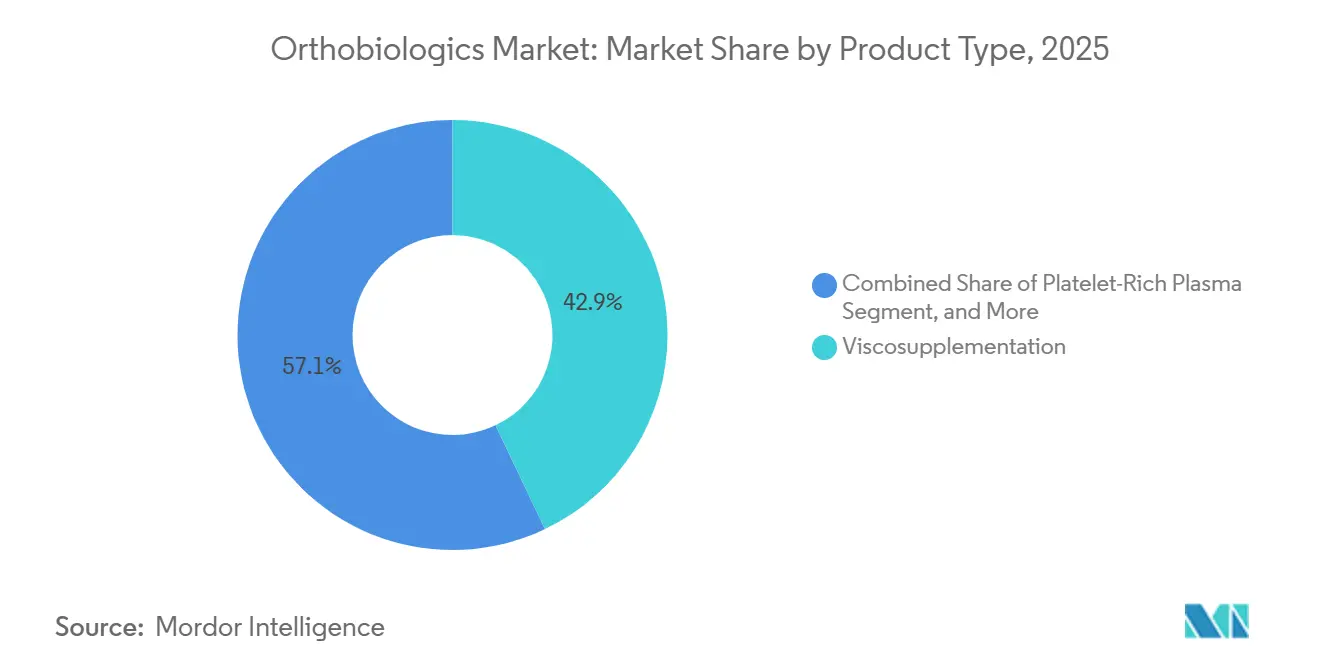

- 製品タイプ別では、粘液補充が2025年のオルソバイオロジクス市場シェアの42.92%をリードし、多血小板血漿は2031年にかけてCAGR 7.09%で拡大する見込みです。

- 適用別では、脊椎固定術が2025年の収益の52.64%を占め、変形性関節症および関節変性は2031年にかけてCAGR 9.63%で拡大しています。

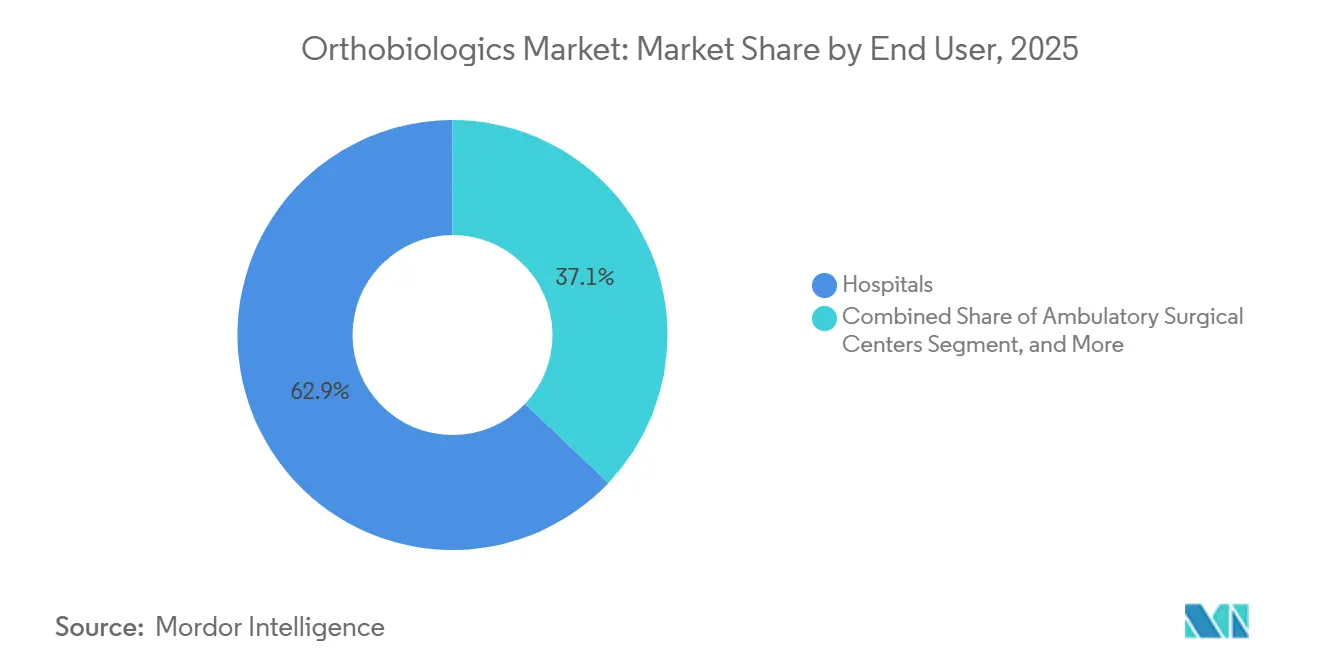

- エンドユーザー別では、病院が2025年の収益の62.92%を支配し、外来手術センターは同期間においてCAGR 8.18%で最も速く成長しています。

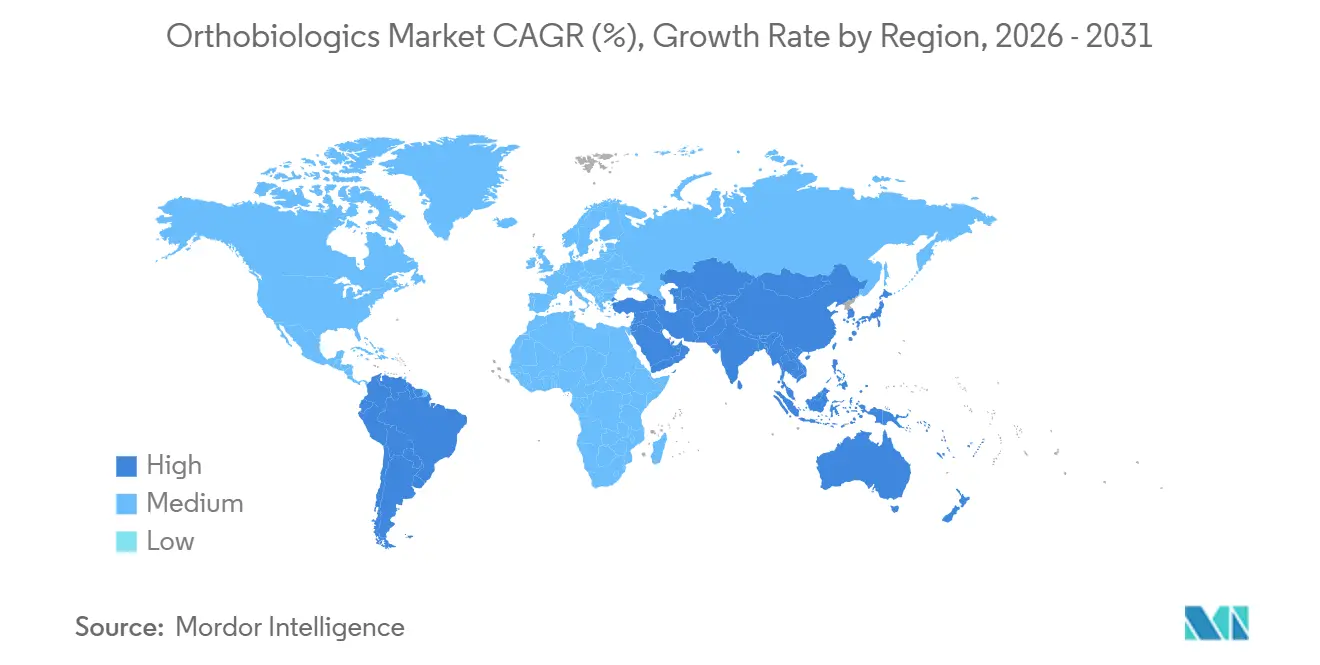

- 地域別では、北米が2025年の世界収益の43.17%を占め、アジア太平洋は2031年にかけてCAGR 11.27%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のオルソバイオロジクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変形性関節症の有病率上昇と高齢化人口動態 | +1.2% | 世界全体、北米・欧州・東アジアで顕著 | 長期(4年以上) |

| 低侵襲・外来整形外科手術へのシフト | +0.9% | 北米、欧州、アジア太平洋都市部での早期導入 | 中期(2〜4年) |

| 再生バイオマテリアルの進歩 | +0.7% | 世界全体、北米およびEU研究拠点が主導 | 中期(2〜4年) |

| スポーツ傷害の増加による迅速な回復ソリューションへの需要 | +0.6% | 北米、欧州、アジア太平洋の富裕都市 | 短期(2年以内) |

| 院内バイオロジクスラボの普及 | +0.5% | 北米、西欧、アジア太平洋の一部都市部 | 中期(2〜4年) |

| 関税主導による製造の国内回帰 | +0.3% | 米国(カナダおよびメキシコへの波及あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

変形性関節症の有病率上昇と高齢化人口動態

世界の変形性関節症患者数は、人口の長寿化と肥満率の上昇に伴い、2030年までに7億人を超えると予測されています。[1]世界保健機関、「変形性関節症」、who.int 米国では、臨床的に診断された有病率が2024年に3,250万人の成人に達し、2015年から15%増加しました。大都市圏での膝関節置換術の待機時間が長く、日本の大都市では9か月に及ぶことから、外科医は粘液補充療法やPRPをブリッジ療法として活用するケースが増えています。変形性関節症の直接的な医療費は2024年に米国で1,850億米ドルに上り、関節形成術を遅らせる可能性のあるバイオロジクスを検討する支払者が増えています。その結果、オルソバイオロジクス市場は、非手術的バイオロジクス介入の候補者層を拡大する人口動態トレンドと密接に連動しています。

低侵襲・外来整形外科手術へのシフト

外来手術センター(ASC)は、CMSが複雑な脊椎および関節再建術を対象リストに追加した後、2024年に米国で520万件の整形外科症例を実施し、前年比12%増となりました。[2]メディケア・メディケイドサービスセンター、「ASC対象処置リスト」、cms.gov ASCは、Zimmer BiometのGPS III PRPシステムに代表されるように、15分以内に標準化された6mLの濃縮液を提供するなど、高スループットのワークフローに適した使い捨てPRPキットや即使用可能な同種移植パテを重視しています。単一レベルの腰椎固定術の償還額は、ASCでは平均18,000米ドルであるのに対し、病院外来部門では35,000米ドルであり、固定術を促進するバイオロジクスへの予算を確保できます。欧州は遅れをとっており、ドイツの保険会社は依然としてほとんどの脊椎手術に入院を要求していますが、外来へのシフトは先進国地域全体に広がり、オルソバイオロジクス市場内でASC向けに最適化された製品へのシェアが移行すると予想されます。

再生バイオマテリアルの進歩

天然骨細胞外マトリックスを模倣したペプチド両親媒性ナノファイバーが2025年に第II相試験に進み、腰椎固定術において自家移植と比較して放射線学的骨癒合が30%速いことが実証されました。新しい脱灰骨基質(DBM)ラインは、骨形成タンパク質-2を元の半量で組み合わせ、かつて普及を妨げていた炎症性合併症を軽減しています。2024年の研究では、血小板由来成長因子を富化したDBMが、ドナー部位の罹患なしに単一レベルの頸椎固定術で92%の成功率を達成したことが示されました。Organogenesisは2025年に患者固有のインプラントへの積層造形に対する規制当局の信頼を示す3Dプリント製コラーゲン・ヒドロキシアパタイト構造体でFDAのブレークスルーデバイス指定を取得しました。[3]Organogenesis、「ブレークスルーデバイス指定」、organogenesis.com これらのイノベーションは総じて、10〜15%の合併症率を伴う腸骨稜採取への依存を低下させています。

スポーツ傷害の増加による迅速な回復ソリューションへの需要

プロスポーツはバイオロジクスの有効性を実証しています。2024年には、全米フットボールリーグの選手のうちグレードIIのハムストリング断裂を負った42%が48時間以内にPRPを受け、復帰までの中央値が21日から14日に短縮されました。メジャーリーグベースボールでは、尺側側副靭帯捻挫を負った投手でも同様の加速が報告されました。一般への普及も進み、米国のクリニックでは2024年に約38万件のPRP処置が実施され、2023年から18%増加しました。インドの再生医療学会は2025年にアキレス腱症に対するPRPを正式に承認し、自費診療市場での需要をさらに正当化しました。血小板濃度や活性化プロトコルによって結果は異なりますが、アスリートや活動的な成人が自費で治療を受ける意欲が、オルソバイオロジクス市場内の堅調な成長分野を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と断片的な償還 | -0.8% | 世界全体、北米および西欧で顕著 | 中期(2〜4年) |

| 地域固有の厳格な規制経路 | -0.6% | 欧州(MDR)およびアジア太平洋の断片的な規制枠組み | 長期(4年以上) |

| 標準化された調製プロトコルの欠如 | -0.4% | 世界全体、特に自家療法に影響 | 中期(2〜4年) |

| 医師の懐疑心と長期データの不足 | -0.3% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と断片的な償還適用範囲

メディケアは骨移植代替品の費用を負担しますが、ほとんどのCPTコードではPRPを除外しており、この方針は自家血液由来製品を試験的なものとして分類する主要な民間保険会社にも反映されています。その結果、患者はPRPシリーズ1回あたり1,500〜2,500米ドルを自費で負担することが多く、富裕層に利用が限定されています。粘液補充は1回あたり約200米ドルと広範な適用範囲を享受していますが、事前承認のハードルは毎年厳しくなっています。2024年のコスト効用研究では、PRPが膝関節形成術を2.1年遅らせ、患者1人あたり12,000米ドルを節約することが示されましたが、10年間の結果が得られていないことを理由に支払者は引き続き適用を拒否しています。この償還の膠着状態が普及を遅らせ、オルソバイオロジクス市場の成長曲線を緩やかにしています。

承認を遅らせる地域固有の厳格な規制経路

欧州の医療機器規則(MDR)は2021年に多くの同種移植をクラスIIIに格上げし、認証機関の能力をほぼ半減させ、承認タイムラインを18か月以上に延ばしました。ボトルネックに直面した企業は、510(k)の先行事例により約6か月で承認が得られる米国での発売を優先しています。日本は2024年に審査時間を半減させる条件付き経路を導入しましたが、費用のかかる5年間のレジストリ義務が追加されました。中国の迅速審査窓口は2025年に12件の再生医療製品を承認しましたが、償還は依然として省レベルにとどまり、都市部と農村部の間に収益格差が生じています。規制の相違により、グローバルではなく順次的な市場投入が強いられ、オルソバイオロジクス市場における研究開発の回収が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:粘液補充が優位、PRPが勢いを増す

粘液補充は2025年に42.92%という圧倒的なシェアを維持し、20年以上にわたるメディケアの継続的な償還に支えられています。多血小板血漿は、初期の遠心分離機セットを悩ませた変動性を低減し、数分で均一な濃縮液を提供するポイント・オブ・ケアシステムの恩恵を受け、CAGR 7.09%で成長すると予測されています。骨移植代替品とDBMを合わせると収益の約30%を占め、2024年に米国で実施された55万件以上の脊椎固定術が牽引しています。幹細胞療法は、セクション361に基づく非同種使用に対するFDAの執行措置により、試験および自費診療クリニックに限定されています。

骨形成タンパク質は、ブラックボックス安全警告を受けてシェアが約8%で頭打ちとなっていますが、有害事象を60%削減する低用量BMP-2製剤が需要を再燃させる可能性があります。粘液補充は支払者の精査に直面しており、Anthemは現在、複数回注射シリーズを承認する前に遺伝子検査で反応者を確認することを要求しており、将来的な数量圧力を示唆しています。PRP系製品のオルソバイオロジクス市場規模は、標準化されたデバイスとエリートアスリートの推薦が以前の懸念を軽減するにつれ、このカテゴリー内で最も速く拡大する可能性が高いです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

適用別:脊椎固定術がリード、変形性関節症が加速

脊椎固定術は2025年の適用収益の52.64%を占め、この処置が骨癒合を達成するためにDBMや同種移植などの骨移植代替品に依存しているためです。腰椎固定術の38%を占める経椎間孔腰椎椎体間固定術は、骨結合を促進するためにPRPを統合することが多く、この慣行は6か月時点での放射線学的骨癒合が15%速いことと関連しています。変形性関節症および関節変性の適用は、患者がケアの早い段階で疾患修飾的介入を求めるにつれ、CAGR 9.63%で成長すると予測されています。

外傷および骨折修復は収益が低く、外科医は非癒合の治癒を促進するためにDBMおよび海綿骨同種移植を好みます。再建手術は、腫瘍学および再置換関節形成術の症例における大きな欠損を構造的同種移植で補う安定したニッチ分野です。早期変形性関節症患者が関節形成術を先延ばしにするためにバイオロジクスを採用するにつれ、変性関節適用のオルソバイオロジクス市場シェアは拡大する見込みであり、特に将来の製剤が軟骨保護を実証した場合はその傾向が強まります。

エンドユーザー別:病院が収益を支え、ASCが急成長

病院は複雑な脊椎および外傷症例における役割と院内バイオロジクス処理能力により、2025年の収益の62.92%を支配しました。しかし、ASCはCMSが3,800件以上の整形外科処置で支払い同等性を実現したことにより、CAGR 8.18%で成長すると予測されています。整形外科・スポーツ医学クリニックは収益の約12%を占め、主に保険のハードルを回避した自費PRPおよび粘液補充によるものです。

UnitedHealthcareのケアサイトポリシーは現在、多くの単一レベルの腰椎除圧術をASCに誘導し、毎年数万件の症例を移行させています。それでも、多くのASCは新鮮凍結同種移植のコールドチェーンインフラを欠いており、この障壁は18か月の保存期間を持つ新しい凍結乾燥DBMの発売によって対処されています。病院はポイント・オブ・ケアPRPのためのバイオロジクスラボを拡充することで対応し、外来移行の影響を受けるオルソバイオロジクス市場における自らの存在感を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に世界収益の43.17%を生み出し、年間55万件の脊椎固定術と世界最大の院内バイオロジクスラボネットワークに支えられています。セクション232の関税が国内回帰を加速させ、整形外科用ハードウェアへの10〜25%の輸入関税に対抗するため処理業者が拡張しました。カナダの単一支払者制度はPRPを制限し、粘液補充を年間3回の注射に上限を設けており、一部の患者が国境を越えてケアを求めています。メキシコの整形外科セクターは医療観光の急増により2024年に14%成長しましたが、公的・民間保険会社間で償還は依然として断片的です。

アジア太平洋は、2025年の中国による12件の再生医療迅速承認とインドの整形外科用デバイス輸入の22%増加に牽引され、2031年にかけてCAGR 11.27%で成長すると予測されています。中国の第1層都市では幹細胞療法が償還対象となっている一方、農村部は遅れており、二速市場が形成されています。インドの2025年初頭のPRPに関する臨床承認は、主に自費診療環境における民間セクターのサービスを正当化しました。日本の高齢化人口は能力に圧力をかけ、膝関節置換術の待機時間を延ばし、バイオロジクスによるブリッジ療法の使用を促しています。オーストラリアは2024年にバイオロジクス規則をFDAと調和させ、承認タイムラインを10か月に短縮しました。韓国の国民健康保険は脊椎固定術におけるDBMを適用対象とし、2年間で利用率が30%向上すると期待されています。

欧州は相当な収益を占めていますが、製品承認を18か月以上延ばすMDR関連の遅延に直面しています。ドイツでは、ほとんどの脊椎手術に入院が義務付けられているため、ASCの普及率は8%未満に留まっていますが、ミュンヘンとフランクフルトでは外来モデルの試験が行われています。英国のNICEは2024年に外側上顆炎に対するPRPを支持し、NHSでの広範な採用の見通しを開きました。フランスの粘液補充の適用除外により利用率が60%低下し、民間診療でのPRPへのシフトが促進されました。GCC諸国とブラジルは、民間支払者と骨移植代替品への選択的償還に牽引され、中東・アフリカおよび南米の収益の大部分を占めています。

競合環境

オルソバイオロジクス市場は中程度に集中しており、上位5社のメーカーが世界収益の相当なシェアを占めています。主要プレーヤーはポイント・オブ・ケアPRPプラットフォームの買収、同種移植カタログの拡充、ドナーの変動性を回避する合成バイオマテリアルへの投資という3つの戦術を追求しています。Strykerによる2025年1月のペプチド両親媒性スキャフォールド開発企業の3億4,000万米ドルでの買収は、再生ナノファイバープラットフォームへの転換を示しています。

小規模参入企業はデータで差別化を図っており、Bioventusは2024年3月に5,000人の患者を対象としたPRPアウトカムレジストリを立ち上げ、外科医に変動性の懸念に対処する比較分析を提供しています。特許出願は制御放出型BMP-2および閉ループPRP調製に集中しており、Medtronicは2024年に7件のBMP-2デリバリー特許を申請し、Arthrexはヘマトクリット値フィードバックに基づく遠心分離を自動化しました。ISO 13485およびMDRへの規制遵守は小規模組織バンクに負担をかけていますが、MTF BiologicsやAlloSourceなどのグループによる処理・流通への垂直統合により、ニッチセグメントの確保が可能となっています。

ホワイトスペースの機会としては、小児整形外科、骨粗鬆症性骨に特化したバイオロジクス、スキャフォールドと細胞の複合製品が挙げられます。例えばOrganogenesisは、脛骨プラトー骨折向けの3Dプリント製コラーゲン・ヒドロキシアパタイトインプラントでFDAのブレークスルーデバイス指定を取得し、2026年後半の商業化を計画しています。オルソバイオロジクス市場が進化するにつれ、独自の処理プラットフォームと堅固な臨床データを組み合わせられるサプライヤーがシェアを統合する立場に置かれています。

オルソバイオロジクス業界リーダー

BoneSupport AB

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic

DePuy Synthes (Johnson & Johnson)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OssDsignは、天然治癒を促進する合成骨移植材であるOssDsign Catalystで1万人の患者が治療を受けたと報告し、米国のオルソバイオロジクス市場における製品の臨床普及の拡大を示しました。

- 2025年1月:Ventris MedicalはFDAの510(k)認可をBackpack骨移植封入システムで取得し、最適な骨形成のための骨誘導性および表面活性化バージョンのプレフィルド仕様が含まれています。

- 2024年12月:FDAはMesoblastのRyoncil(remestemcel-L-rknd)、同種骨髄間葉系間質細胞療法を承認し、米国における間葉系幹細胞製品のマイルストーンとなりました。

- 2024年6月:Octane Medical GroupはB. Braunの世界的なオルソバイオロジクス事業(TETEC AGおよびAesculap Biologicsを含む)を買収し、再生医療プラットフォームを強化しました。

世界のオルソバイオロジクス市場レポートの調査範囲

レポートの調査範囲によると、オルソバイオロジクスは整形外科医が傷害の治癒を促進するために使用します。骨折や筋肉、腱、靭帯の傷害の治癒を加速させます。これらの製品は、体内に自然に存在する物質から作られています。

オルソバイオロジクス市場レポートは、製品タイプ(骨移植代替品、脱灰骨基質、同種移植、骨形成タンパク質、粘液補充、幹細胞療法、多血小板血漿、その他の製品タイプ)、適用(脊椎固定術、外傷・骨折修復、再建手術、変形性関節症・関節変性、その他の適用)、エンドユーザー(病院、外来手術センター、整形外科・スポーツ医学クリニック、研究・学術機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 骨移植代替品 |

| 脱灰骨基質 |

| 同種移植 |

| 骨形成タンパク質 |

| 粘液補充 |

| 幹細胞療法 |

| 多血小板血漿 |

| その他の製品タイプ |

| 脊椎固定術 |

| 外傷・骨折修復 |

| 再建手術 |

| 変形性関節症・関節変性 |

| その他の適用 |

| 病院 |

| 外来手術センター |

| 整形外科・スポーツ医学クリニック |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 骨移植代替品 | |

| 脱灰骨基質 | ||

| 同種移植 | ||

| 骨形成タンパク質 | ||

| 粘液補充 | ||

| 幹細胞療法 | ||

| 多血小板血漿 | ||

| その他の製品タイプ | ||

| 適用別 | 脊椎固定術 | |

| 外傷・骨折修復 | ||

| 再建手術 | ||

| 変形性関節症・関節変性 | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科・スポーツ医学クリニック | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

オルソバイオロジクス市場の現在の価値はいくらですか?

オルソバイオロジクス市場規模は2026年に70億6,000万米ドルに達し、2031年までに95億2,000万米ドルに達する軌道にあります。

オルソバイオロジクス市場で最大のシェアを持つ製品カテゴリーはどれですか?

粘液補充は、ヒアルロン酸注射に対する長年のメディケア適用に牽引され、2025年の収益の42.92%を支配しました。

最も速く拡大している適用セグメントはどれですか?

変形性関節症および関節変性の適用は、患者が疾患管理の早い段階でバイオロジクスを求めるにつれ、2031年にかけてCAGR 9.63%で拡大しています。

外来手術センターはどのくらいの速さでバイオロジクスを採用していますか?

ASCはCMSの支払い同等性とワークフローに適した使い捨てバイオロジクスキットに支えられ、2031年にかけてCAGR 8.18%を記録すると予測されています。

最も急速に成長すると予想される地理的地域はどこですか?

アジア太平洋は、中国での規制承認の加速とインドでの民間需要の拡大を反映し、2031年にかけてCAGR 11.27%を記録すると予測されています。

最終更新日: