アフリカ生物学的有機肥料市場規模・シェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

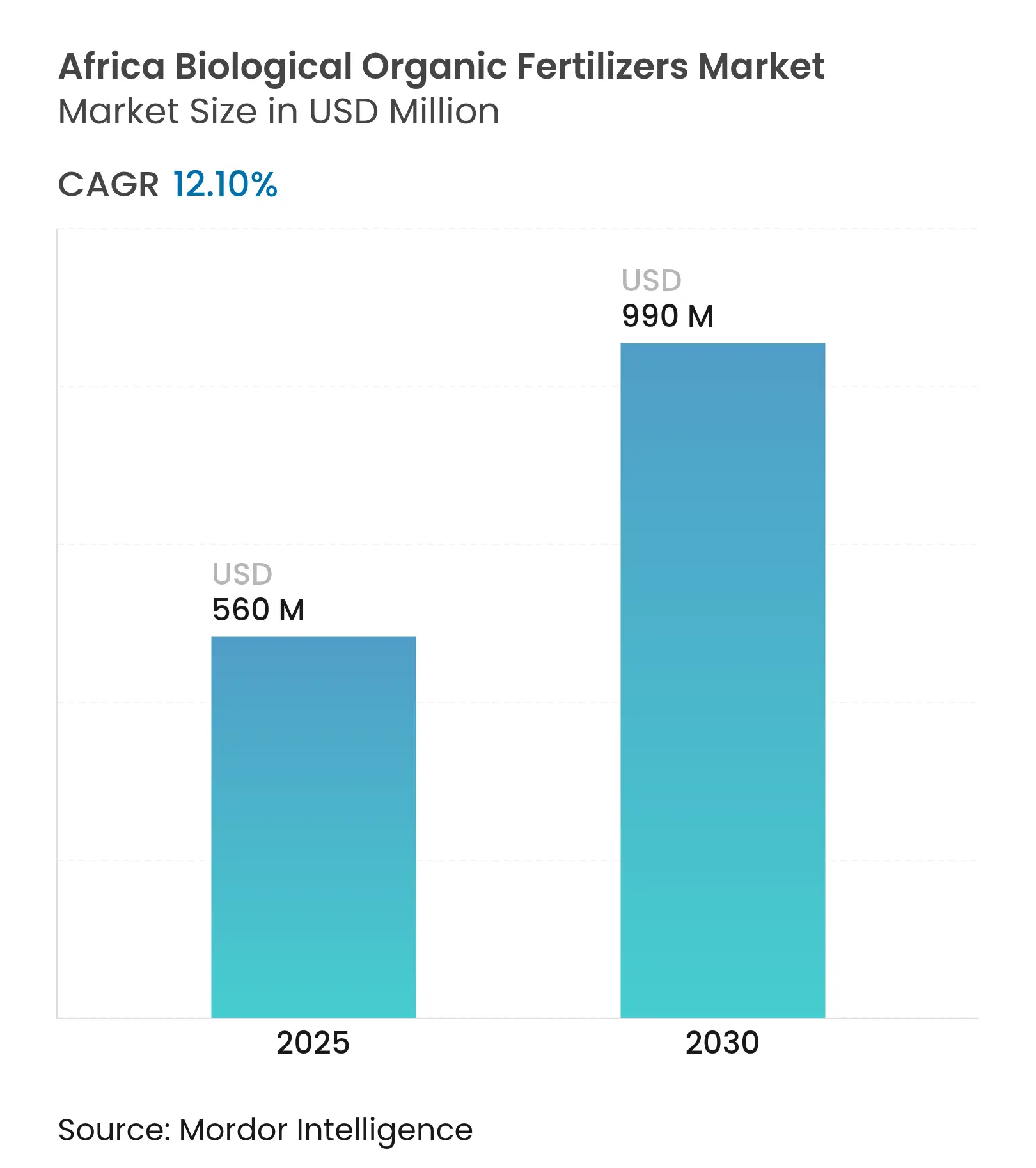

| 市場規模 (2025) | 560 百万米ドル |

| 市場規模 (2030) | 990 百万米ドル |

| 成長率 (2025 - 2030) | 12.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ生物学的有機肥料市場分析

アフリカ生物学的有機肥料市場規模は2025年にUSD 5億6,000万となり、CAGRが12.1%で拡大し、2030年までにUSD 9億9,000万に達すると予測されている。アフリカ大陸の耕作可能地の83%における土壌劣化の進行と、農業生態学的手法に対する政策支援が、肥料需要をバイオベースのソリューションへと誘導している。開発金融機関は持続可能な農業資材への資本フローを拡大しており、ナイロビ宣言などの地域宣言は54の国家戦略を土壌健全性投資の方向へ整合させている。新興の炭素クレジットプログラム、テクノロジーを活用した廃棄物から肥料を生産するスタートアップの増殖、および再生農業を支持する企業の調達基準が、この転換を加速させている。

主要レポートの要点

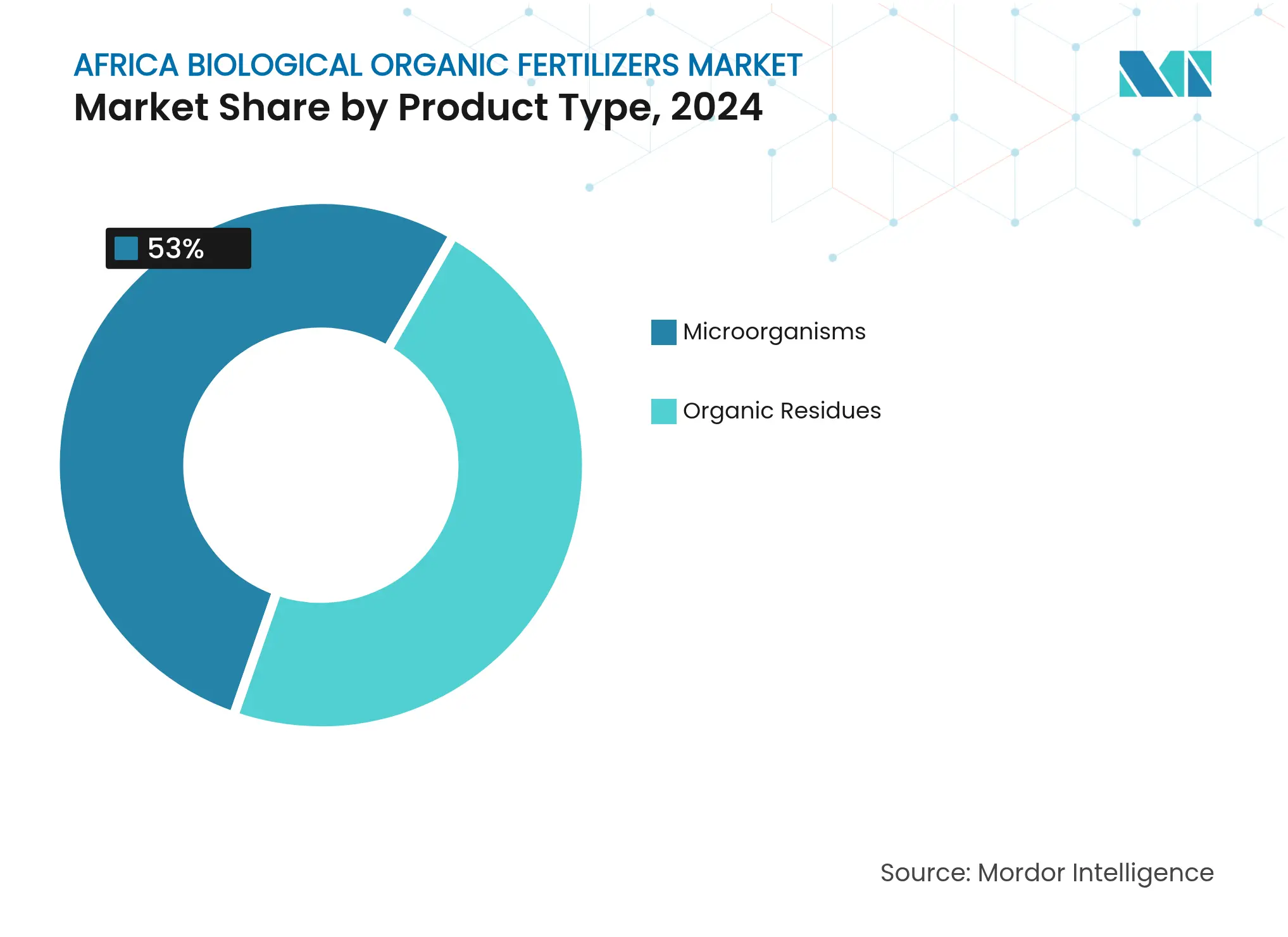

- 製品タイプ別では、有機残渣が2024年のアフリカ生物学的有機肥料市場シェアの47%を占め、微生物は2030年にかけてCAGR 15.6%で成長すると予測されている。

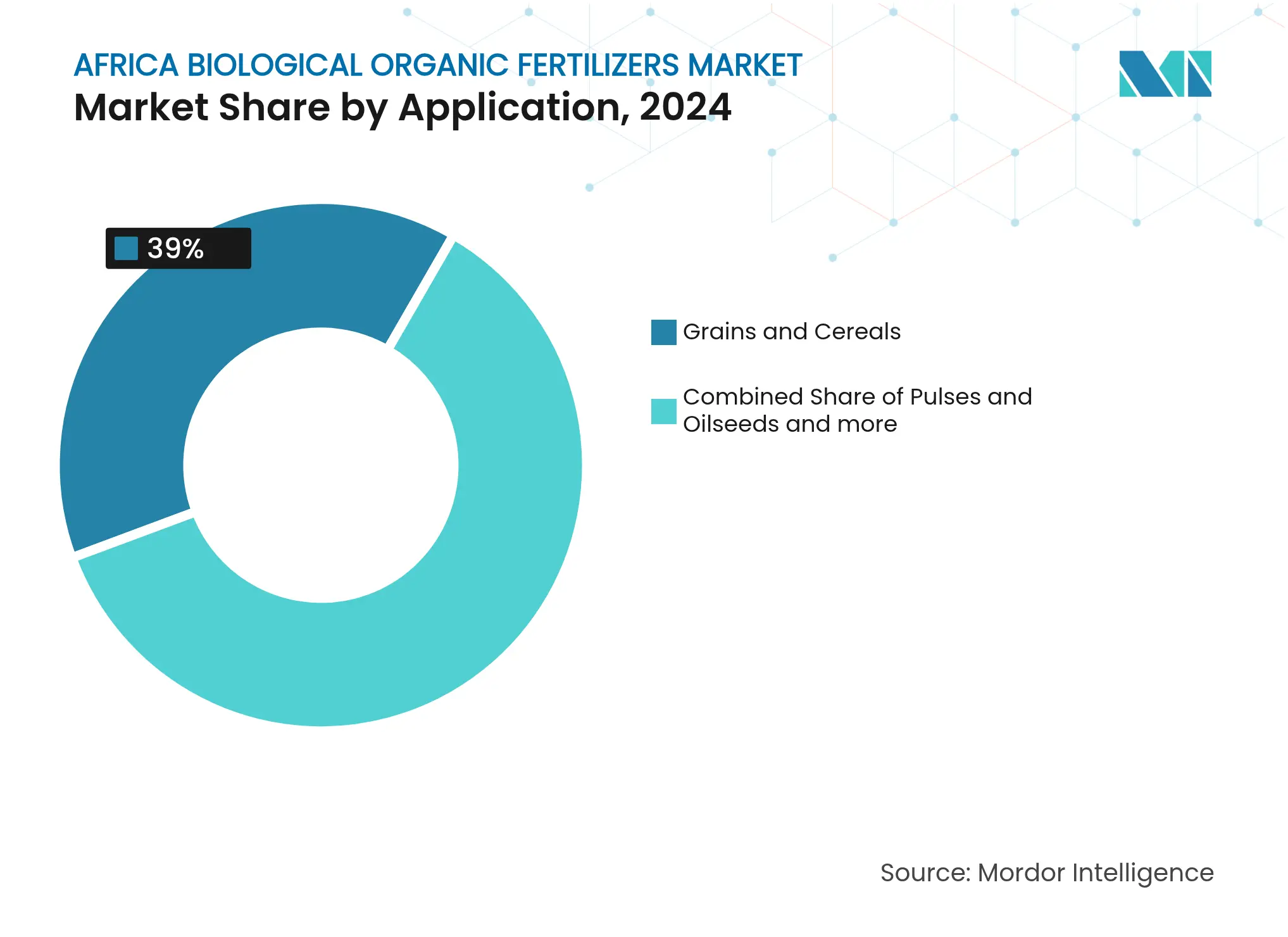

- 用途別では、果物・野菜が2024年のアフリカ生物学的有機肥料市場規模の39%を占め、商業作物は2030年にかけてCAGR 13.2%で拡大している。

- 地域別では、南アフリカが2024年の市場シェア27.0%でトップに立ち、エチオピアは2030年にかけてCAGR 14.3%で拡大すると予測されている。

アフリカ生物学的有機肥料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農地の拡大 | +2.8% | 東アフリカおよび西アフリカが中核、南部アフリカへの波及 | 中期(2〜4年) |

| 再生農業資材への需要増大 | +2.1% | ケニア、ガーナ、南アフリカが先行し、大陸全体への普及 | 長期(4年以上) |

| バイオ資材に対する政府補助金 | +1.9% | 西アフリカおよび東アフリカ、北アフリカでのパイロットプログラム | 短期(2年以内) |

| 炭素クレジット連動型肥料プログラムの拡大 | +1.6% | 東アフリカが中核、西アフリカおよび南部アフリカへの拡大 | 中期(2〜4年) |

| テクノロジー活用型廃棄物から肥料へのスタートアップの台頭 | +1.4% | ナイジェリア、ケニア、南アフリカの都市部 | 中期(2〜4年) |

| 開発金融機関およびインパクト投資家による気候変動対応型資金供給 | +1.2% | 西アフリカ経済共同体(ECOWAS)および東アフリカ共同体(EAC)ブロック、大陸全体に展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農地の拡大

各国政府がアフリカ連合の土壌健全性アジェンダと連携するなか、認証済み有機農地面積が増加している。ケニアのパイロット土壌炭素プログラムは収量を15〜20%向上させ、農家にUSD 35万の検証済みクレジットを付与した[1]出典:世界銀行グループ、「アフリカにおける気候変動対応型農業技術の推進」、worldbank.org。アフリカ開発銀行は2025年に、6カ国での同様の実証を拡大するため、国際熱帯農業研究所(IITA)にEUR 500万(USD 540万)の補助金を付与した[2].出典:アフリカ開発銀行グループ、「アフリカ開発銀行がIITAに500万ユーロの補助金を提供」、afdb.org IFOAM-オーガニクス・インターナショナルの枠組みが支援する参加型保証システムは認証コストを低減しており、現在認証済み農地は全体の0.2%にすぎず、転換の余地は大きい[3]出典:IFOAM-オーガニクス・インターナショナル、「アフリカ」、ifoam.bio。

再生農業資材への需要増大

世界銀行は2024年に、アフリカ6カ国における再生農業手法の検証を目的として、気候変動対応農業研究プログラム(AICCRA)をUSD 4,000万規模で拡大した。2024年にはFresh Del Monte等の企業がケニアにバイオ肥料プラントを開設し、果物のサプライチェーンの脱炭素化を図った。ナイジェリアの研究では、微生物接種材が土壌酸性度を低下させるとともに養分の有効性を高めることが示されており、プレミアムバイオ資材に対する市場の準備が整っていることを裏付けている。テクノロジーと持続可能性の融合により、プレミアム市場セグメントが創出され、その性能が従来品に比べて高い投入コストを正当化する。

バイオ資材に対する政府補助金

複数の政府が肥料インセンティブの方向性を転換しつつある。2024年にアフリカ開発銀行の肥料融資メカニズムがモザンビークでUSD 200万のプログラムを開始し、保証を有機製品に向けた。ナイジェリアはバイオ肥料の国内生産能力を含む農工業ハブにUSD 5億4,000万を充当した。補助金の有効性は、質を担保し偽造品を防止する普及サービスの整備にかかっているが、農家の有機農業への信頼を損なう偽造品排除のための品質管理メカニズムも不可欠である。

炭素クレジット連動型肥料プログラムの拡大

炭素ファイナンスが新たな収益源を付加している。ケニアの土壌炭素プロジェクトはVerraの下で24,788件のクレジットを発行し、小農の集約化のモデルを構築した。2022年に承認された世界銀行のUSD 23億の東部・南部アフリカプログラムには、炭素固定が実証された栄養ソリューションを報奨する成果連動型支払いメカニズムが組み込まれている。方法論上の複雑さが依然として障壁となっており、簡素化されたプロトコルへの要請が高まっている。ただし、方法論の複雑さと取引コストが炭素クレジットへのアクセスを大規模事業者に限定しており、小農に有効に届くためには、簡素化されたプロトコルと集約メカニズムが必要とされている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助金付き合成肥料との競合 | -2.4% | 西アフリカおよび東アフリカ | 短期(2年以内) |

| 分散した小農のサプライチェーン | -1.8% | 中部アフリカが最も深刻、大陸全体に及ぶ | 中期(2〜4年) |

| 品質保証の欠如と偽造品 | -1.2% | ナイジェリア、ケニア、ガーナの都市市場 | 短期(2年以内) |

| 液体バイオ肥料のコールドチェーンの不足 | -0.9% | 熱帯地域および遠隔地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補助金付き合成肥料との競合

合成肥料補助金は有機代替品を損なう人為的な価格優位性を生み出しており、アフリカ各国政府は市場シグナルを歪め土壌劣化サイクルを永続させる化学資材プログラムに毎年数十億ドルを費やしている。政府の価格統制は化学肥料を人為的に安価に保っているが、過剰使用が土壌健全性の低下と関連しているとの研究も存在する。成果連動型指標への政策再設計が注目を集めているものの、既得権益が政策転換を遅らせている。農業補助金の政治経済は、小農の需要よりもエリート層の利益獲得と外部ドナーの圧力を反映しており、土壌健全性への効果が実証されているにもかかわらず、有機肥料推進への制度的な抵抗が生じている。

分散した小農のサプライチェーン

小農農業はアフリカの農業システムを支配しており、平均経営面積が2ヘクタール未満であるため、流通上の課題が生じ、有機肥料コストが増大し、農村コミュニティ全体での市場浸透が制限されている。2ヘクタール未満の平均農場規模はラストマイル流通コストを押し上げる。デジタルマーケットプレイスや協同組合による集約化が台頭しているが、農村物流の脆弱さにより合成肥料に比べて価格が高騰している。分散化により品質管理上の課題が生まれ、偽造品が農家の信頼を損なっており、多様な言語的・文化的背景を越えて効果的に機能できる規制の枠組みと認証制度が求められている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:残渣優位のなかで微生物がイノベーションを牽引

有機残渣は2024年のアフリカ生物学的有機肥料市場シェアの47%を維持し、豊富な作物残渣と畜産廃棄物が背景にある。微生物はCAGR 15.6%を記録し、アフリカ生物学的有機肥料市場内で最も急速な成長が予測されており、栽培者が精密栄養管理のために窒素固定細菌とリン酸可溶化菌を採用している。作物残渣は引き続き数量面でのリーダーであるが、残渣のみのプログラムは、微生物ブレンドが補完する養分密度の制約に直面する。企業は胞子ベースの接種材を堆肥化基材に統合し、既存の散布機に適合する均一な顆粒を生産している。微生物登録に関する規制の明確化は、ケニアおよびガーナの国内メーカーが発酵能力を拡大するにつれ、成長をさらに解放するだろう。

国際農業開発基金(IFAD)支援プログラムの下での圃場試験では、残渣堆肥にリゾビウムを強化するとトウモロコシの収量が18%向上することが示されている。生産者はサヘル地帯全域で見られる枯渇した土壌のリン吸収を改善するために菌根菌を添加している。投資家の関心は、高温に耐える微生物コンソーシアムへとシフトしており、コールドチェーンの障壁を取り除き物流コストを最大25%削減する。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

用途別:商業作物が持続可能性への転換を加速

果物・野菜は2024年に需要の39%を占め、有機認証に連動した輸出プレミアムの恩恵を受けている。商業作物向けアフリカ生物学的有機肥料市場規模はCAGR 13.2%で拡大する見込みで、コーヒー、茶、カカオの輸出業者が森林破壊ゼロおよびカーボンニュートラルの要請に応えるため、主食作物を上回るペースで成長している。アフリカ開発銀行の保証の下でバイオ肥料を使用したガーナのカカオ協同組合は、肥料供給の10倍増を報告した。

穀物・シリアルは食料安全保障において引き続き重要だが、利ざやの薄さから普及が遅れている。各国政府はバイオ肥料と化学肥料の間のコスト差の一部を補う混合補助金スキームを試験的に導入しており、これにより2030年までに主食作物の有機普及率が倍増する可能性がある。豆類・油糧種子は窒素固定としての役割から注目を集め、合成肥料の需要を削減し、アフリカ生物学的有機肥料市場のフットプリントを拡大している。モリンガや薬草などの特産作物は、認証プレミアムが急速な切り替えを正当化するニッチな高付加価値の道を提供している。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

地域分析

南アフリカは2024年の市場シェア27.0%でトップに立ち、2030年にかけてCAGR 13.9%を示しており、有機廃棄物を高付加価値の農業資材に転換しながら都市廃棄物管理の課題にも取り組むアフリカン・ブラック・ソルジャー・フライのような企業を通じた確立された農業バリューチェーンと高度な製造能力を活用している。同国の国家有機廃棄物堆肥化戦略は商業規模の有機肥料生産を支援する規制の枠組みを提供し、鉱業部門の専門知識は統合された栄養ソリューションを可能にする。バイオ炭が小農にとって合成肥料の代替として有望であることを研究が示しており、南アフリカの研究機関が土壌健全性回復に関する大陸規模の研究をリードしている。2025年5月、アフリカ開発銀行のZambeefの事業に対する保証は南アフリカの農業専門知識を南部アフリカ全体に拡大し、統合された有機肥料プログラムを通じて8万6,000人以上の農家を支援する地域バリューチェーンを構築している。ただし、同国の比較的発達した合成肥料インフラは、有機代替品が明確な性能優位性とコスト競争力を実証することを求める競争的圧力を生み出している。

エチオピアは最も急成長する市場として台頭し、2024年の世界銀行のAICCRA(アフリカ気候変動対応農業研究)プロジェクト拡大と、複数の地域にわたって持続可能な農業と森林管理を組み合わせるオロミア森林ランドスケーププログラムに牽引されて、2030年にかけてCAGR 14.3%で拡大している。同国は、小農にとっての有機肥料の有効性を検証する実証サイトを確立するための気候変動対応型農業技術向けの追加の国際開発協会(IDA)無償資金としてUSD 4,000万の恩恵を受けている[4]出典:世界銀行グループ、「オロミア森林景観プログラム:森林保護と生計改善」、worldbank.org。南ゴンダール地帯における研究は、教育水準、普及サービスへのアクセス、農地の肥沃度状況を含む有機肥料普及の主要決定要因を特定し、ターゲットを絞った市場開発戦略へのインサイトを提供している。

エジプトは2024年において相当の市場シェアを有し、確立された農業輸出産業と持続可能な農業を支援する政府施策を通じて戦略的な市場機会として自国を位置付けている。北アフリカにおける同国の地位は、持続可能性認証をますます求める地中海輸出市場へのアクセスを提供し、有機農産物のプレミアム価格設定機会を創出している。

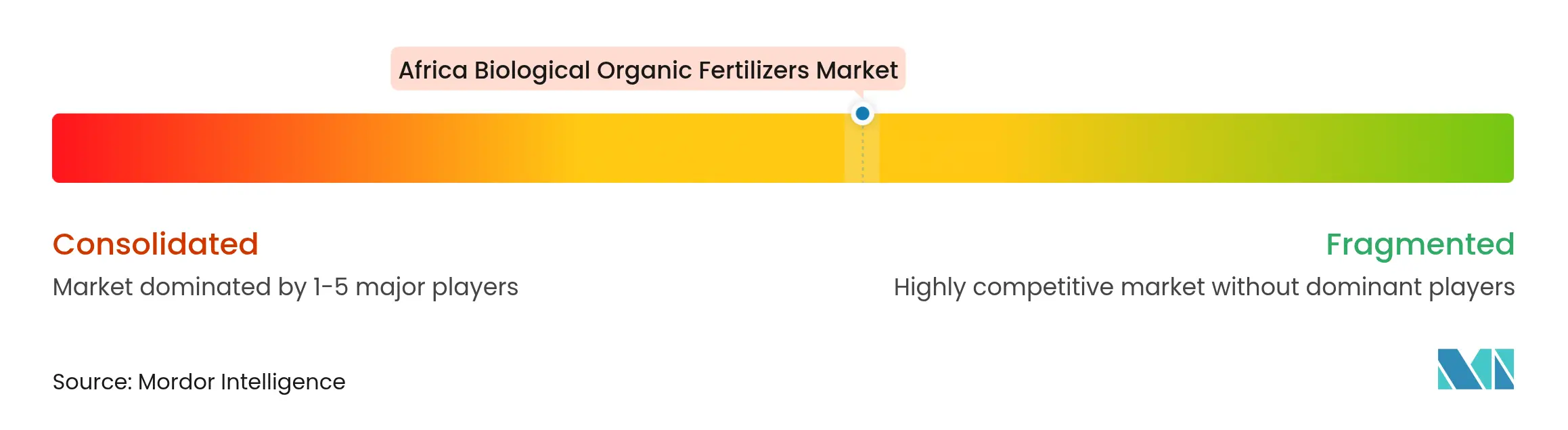

競合状況

アフリカ生物学的有機肥料市場は中程度の集中度を示しており、FOMI (Organo-Mineral Fertilizers Industries)、Safi Organics Limited、Micro Biological Fertilizer International、Bioceres Crop Solutions、T. Stanes and Company Limitedなどのプレーヤーが参入している。戦略的テーマには、垂直統合、循環経済型原料調達、炭素クレジット実現化が含まれる。開発金融機関との連携は優遇融資を提供し、加重平均資本コストを低減してプラント建設を加速する。地域専門企業はローカルの生物資源を活用し、小農の嗜好を理解するアグロディーラーネットワークを通じて流通させている。ISO/TC 134規格に沿った品質保証は差別化要因となりつつあり、品質の低い輸入品が信頼を損ない、より厳格な規制を招いている。

技術ライセンスも別の経路である。微生物分野の先駆企業が、発酵能力を持たない残渣豊富な協同組合に菌株をアウトライセンスしている。競争優位は、土壌健全性を監視し炭素アウトカムを検証するデジタル農業サービスを提供する企業が顧客維持とプレミアム価格設定を強化するなか、データ分析にますますかかっている。

グローバルな栄養素企業がグリーン成長資産としてアフリカを注目するなか、合併の機会が増大している。技術ライセンスも別の経路である。微生物分野の先駆企業が、発酵能力を持たない残渣豊富な協同組合に菌株をアウトライセンスしている。競争優位は、土壌健全性を監視し炭素アウトカムを検証するデジタル農業サービスを提供する企業が顧客維持とプレミアム価格設定を強化するなか、データ分析にますますかかっている。

アフリカ生物学的有機肥料産業のリーダー企業

FOMI (Organo-Mineral Fertilizers Industries)

Safi Organics Limited

Micro Biological Fertilizer International

Bioceres Crop Solutions

T. Stanes and Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ケニアがアフリカ肥料産業協会の設立を主催し、アフリカの肥料業界ステークホルダーから満場一致の支持を得た。同協会はアフリカの肥料生産・貿易能力および利用を強化し、農業生産性を向上させ、大陸全体の農家を支援することを目的としている。

- 2024年10月:OFAがガーナで製造した液体有機肥料を発売し、社会的・環境的優位性が評価された。この肥料の使用は干ばつに対する作物の回復力を高めることと関連しており、長期の乾燥期における食料安全保障と持続可能性の促進に寄与している。

- 2024年5月:Fresh Del Monte Produce Inc.がVellsam Materias Bioactivasと協力し、ケニアにバイオ肥料プラントを設立した。この施設はパイナップル残渣をバイオ肥料に転換することに注力しており、地域における廃棄物削減と持続可能な農業慣行の推進に向けた重要な取り組みである。

アフリカ生物学的有機肥料市場レポートのスコープ

生物学的有機肥料市場は、多様な動植物由来の残渣や鉱物鉱石から派生し、有益な微生物からも開発されている。アフリカの有機肥料市場は、製品タイプ(微生物および有機残渣)、用途(穀物・シリアル、豆類・油糧種子、果物・野菜、商業作物、その他の作物タイプ)、地域(南アフリカ、エチオピア、エジプト、アフリカその他地域)によってセグメント化されている。レポートでは上記セグメントについて金額ベース(USD)での市場規模と予測を提供している。

| 微生物 |

| 有機残渣 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 果物・野菜 |

| 商業作物(茶、コーヒー、綿、サトウキビ) |

| その他の作物タイプ |

| 南アフリカ |

| エチオピア |

| エジプト |

| アフリカその他地域 |

| 製品タイプ | 微生物 |

| 有機残渣 | |

| 用途 | 穀物・シリアル |

| 豆類・油糧種子 | |

| 果物・野菜 | |

| 商業作物(茶、コーヒー、綿、サトウキビ) | |

| その他の作物タイプ | |

| 地域 | 南アフリカ |

| エチオピア | |

| エジプト | |

| アフリカその他地域 |

レポートで回答される主要な質問

2025年のアフリカ生物学的有機肥料市場の規模はどれくらいか?

市場は2025年にUSD 5億6,000万と評価されており、2030年までにUSD 9億9,000万に達すると予測されている。

有機生物学的肥料の普及において最も急成長しているアフリカ地域はどこか?

西アフリカは2030年にかけてCAGR 13.9%を記録する見込みで、全地域のなかで最高となる。

アフリカ生物学的有機肥料において微生物が占めるシェアはどれくらいか?

微生物は最も急成長しているセグメントであり、CAGR 15.6%で拡大しているが、2024年の数量面では残渣が47%でリーダーの地位を維持している。

炭素クレジットがアフリカのバイオ肥料プロジェクトにとって重要な理由は何か?

検証済みの土壌炭素クレジットは補助的な収益源を生み出し、高い生産コストを相殺して農家の収益性を向上させる。

アフリカにおけるバイオ肥料の普及を制限する課題は何か?

補助金付き化学肥料、分散した小農のサプライチェーン、品質保証の枠組みの不十分さが主な障壁である。

競合状況を支配している企業はどこか?

OCPグループ、Fresh Del Monte、Chonex、アフリカン・ブラック・ソルジャー・フライ、EnviroKureが合わせて市場収益の大半を占めている。

最終更新日: