網膜バイオロジクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

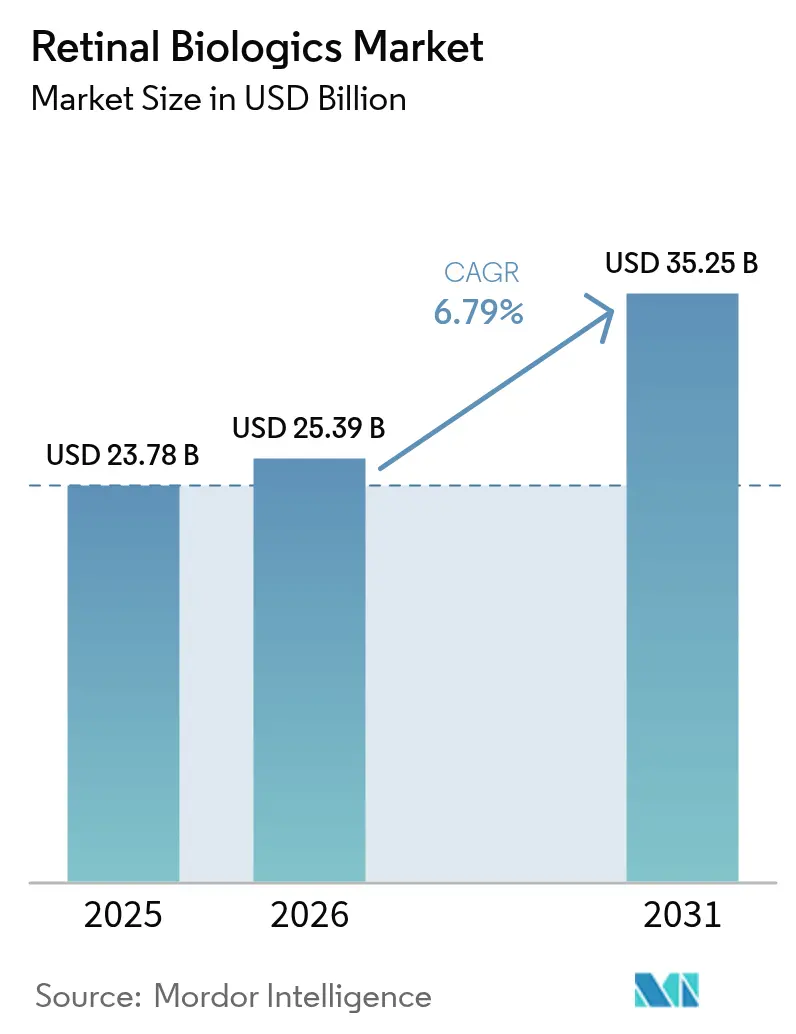

| 市場規模 (2026) | 25.39 十億米ドル |

| 市場規模 (2031) | 35.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる網膜バイオロジクス市場分析

2026年の網膜バイオロジクス市場規模は250億3,900万米ドルと推定され、2025年の237億8,000万米ドルから成長し、2031年には352億5,000万米ドルが見込まれ、2026年から2031年にかけて年平均成長率(CAGR)6.79%で成長します。この拡大は、加齢黄斑変性(AMD)の有病率を高める高齢化人口、糖尿病性網膜症の症例数を増大させる糖尿病の急増、そして持続的有効性と注射回数削減を約束する遺伝子治療および長期作用型プラットフォームの画期的な承認を基盤としています。バイオシミラーの上市、特に2024年にFDAが承認した5種類のアフリベルセプト製剤が競争経済を再構築する一方、レバキナジェン タロレトセル-lwey(ENCELTO)などの一回性介入が臨床現場に登場し始めています。MerckによるEyeBioの30億米ドルでの買収およびCencoraによるRetina Consultants of Americaの46億米ドルでの買収に代表される投資勢いの加速は、網膜バイオロジクス市場への信頼を裏付けています。プレミアム製剤へのアクセスを遅延させる支払者主導のステップセラピー規制や、無菌充填・仕上げ能力を制約する製造上のボトルネックなどのマクロ要因は成長見通しを抑制しますが、網膜バイオロジクス市場の軌道を脱線させるには至っていません。

主要レポートのポイント

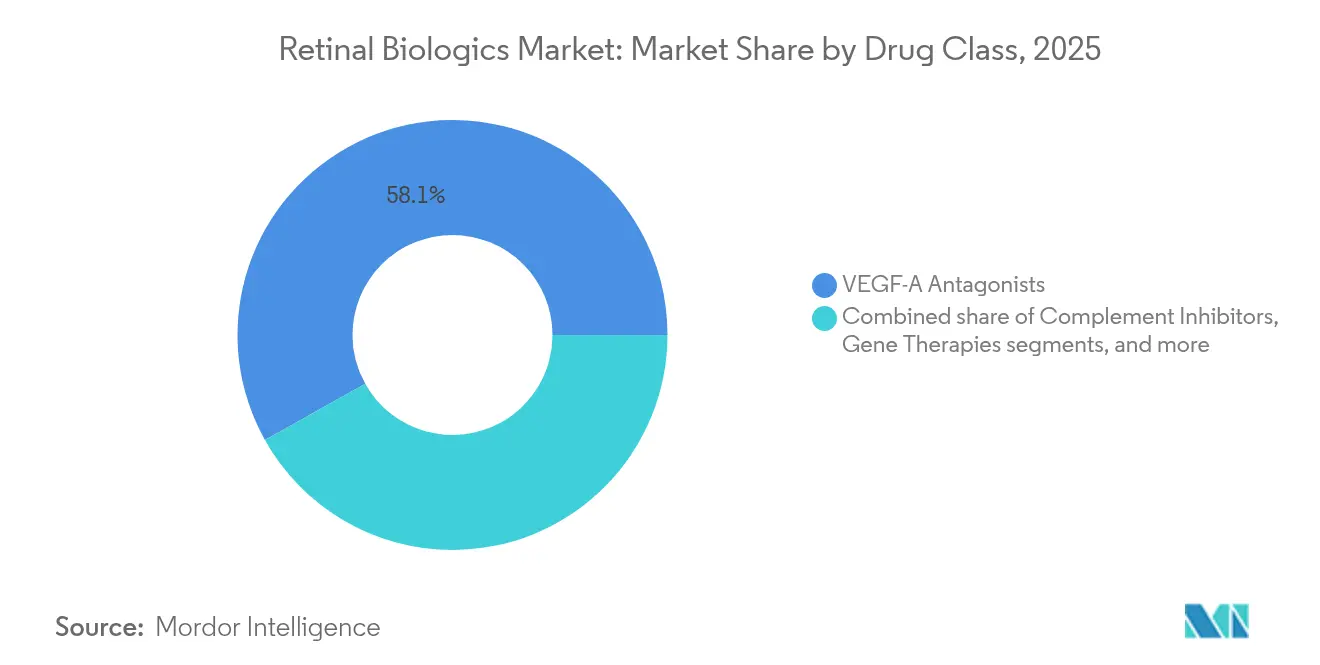

- 薬物クラス別:VEGF-A拮抗薬は2025年に網膜バイオロジクス市場シェアの58.12%を占めてリードし、遺伝子治療は2031年にかけてCAGR 13.09%で拡大が見込まれます。

- 分子タイプ別:モノクローナル抗体は2025年の網膜バイオロジクス市場規模の45.74%を占め、遺伝子ベクターは2031年にかけてCAGR 11.98%で最も速く成長します。

- 適応症別:加齢黄斑変性(AMD)は2025年に52.02%のシェアを維持していますが、糖尿病性網膜症は2026年から2031年にかけて最高CAGR 8.94%を記録すると予測されます。

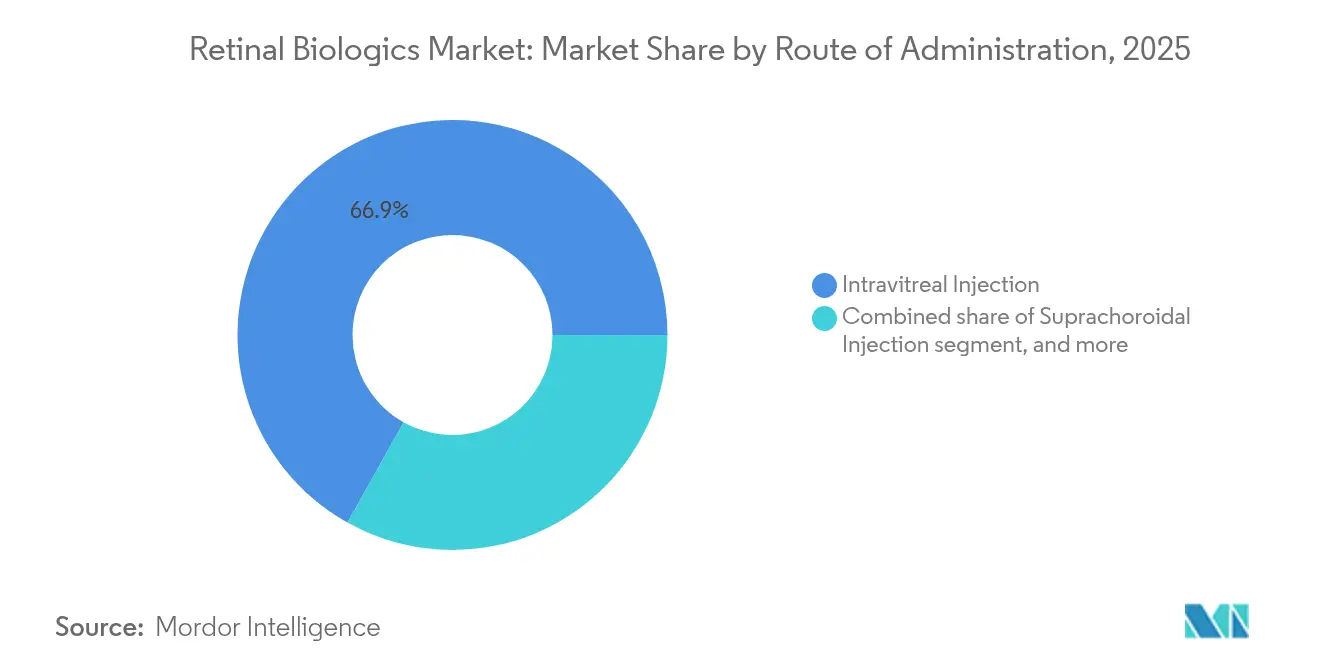

- 投与経路別:硝子体内注射は2025年の網膜バイオロジクス市場規模の66.88%を占め優位を保ち、脈絡膜上腔投与はCAGR 9.78%で進展します。

- 流通チャネル別:病院薬局は2025年に52.11%のシェアを保持し、専門クリニックは2031年にかけてCAGR 8.76%で最も急速に成長します。

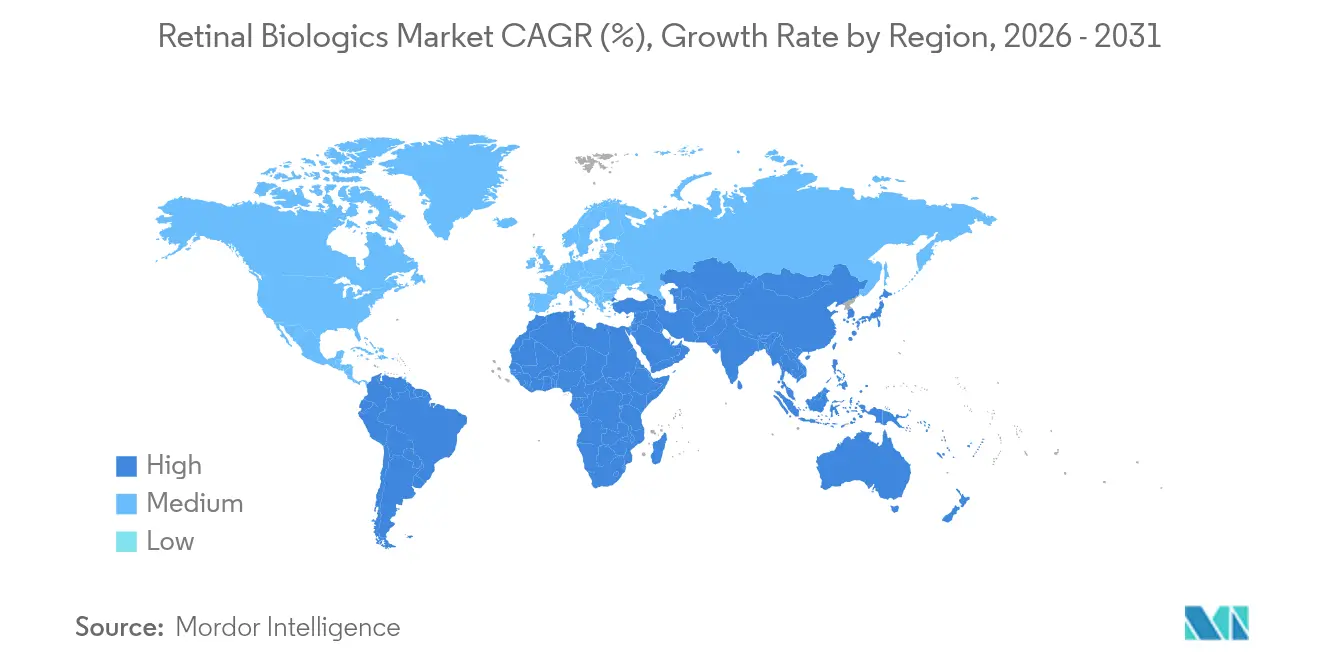

- 地域別:北米は2025年の網膜バイオロジクス市場規模の39.21%を獲得し、アジア太平洋は予測期間においてCAGR 8.12%でリードする成長を示します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の網膜バイオロジクス市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 網膜疾患負荷と糖尿病人口の急速な増加 | +1.8% | 世界全体;アジア太平洋・中東・アフリカで最大 | 長期(4年以上) |

| 新規バイオロジクスの研究開発加速および米国食品医薬品局(FDA)・欧州医薬品庁(EMA)による承認 | +1.5% | 北米・欧州連合(EU);アジア太平洋への波及 | 中期(2年~4年) |

| 加齢黄斑変性(AMD)症例を促進する高齢化人口動態 | +1.2% | 世界全体;先進市場に集中 | 長期(4年以上) |

| 抗VEGF注射の強力な臨床採用 | +0.9% | 世界全体 | 短期(2年以内) |

| 新たな患者層を解放する長期作用型送達プラットフォーム | +0.7% | 北米・欧州連合(EU)、アジア太平洋へ拡大 | 中期(2年~4年) |

| コスト重視地域における支払者主導のバイオシミラー普及 | +0.6% | 欧州および新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

網膜疾患負荷と糖尿病人口の急速な増加

糖尿病有病率の上昇が糖尿病性網膜症を促進しており、CAGR 9.26%を記録し、網膜バイオロジクス市場において最も成長の速い適応症となっています。新興経済国では、潜在的な疾患プールを顕在化させる診断能力の並行的向上が見られます。ABBV-RGX-314などの一回性モダリティは、ALTITUDEスタディにおいて糖尿病性網膜症の重症度スコアで臨床的に有意な改善を示し[1]マリクルス・オディオ=エレラ、「糖尿病性網膜症および糖尿病性黄斑浮腫における遺伝子治療:最新情報」、Journal of Clinical Medicine、mdpi.com、視力脅威イベントを減少させ、生涯治療費の低減を示唆しています。支払者は、米国だけで視力喪失に関連する経済的負担が1,342億米ドルに上ることを踏まえ、その価値を認識しています。アジア太平洋市場は、高度の近視率と加速する代謝性疾患を組み合わせた最も急峻な課題に直面しています。この推進要因の長期的な軌道は、持続的な活性を持つバイオロジクスへの継続的な需要を支えています。

新規バイオロジクスの研究開発加速および米国食品医薬品局(FDA)・欧州医薬品庁(EMA)による承認

規制上の勢いが活発なパイプラインを支えています。2025年3月、FDAは黄斑毛細血管拡張症2型に対してENCELTOを承認し、遺伝子ベースの前例を確立しました。OCU410およびOCU410STに対するEMAの肯定的意見は、先進治療薬に対する欧州での調和のとれた経路を強化しています。資本が能力強化に流入しており、Ritedoseは年間26億個の眼科用ユニットを製造可能なブロー・フィル・シール(BFS)ラインに8,100万米ドルを投資しています。Boehringer IngelheimとのRetinAIコラボレーションに例示されるAI駆動の治験設計が成功確率を向上させています。これらの要因が相まって革新速度を高め、網膜バイオロジクス市場を拡大しています。

加齢黄斑変性(AMD)症例を促進する高齢化人口動態

世界の加齢黄斑変性(AMD)症例数は2040年までに2億8,800万件を超え、地図状萎縮はすでに約500万人に影響を与えており、大規模かつ安定した対象人口を確保しています。先進国が最も高い罹患率を示しますが、新興市場も急速に高齢化しています。補体阻害がペグセタコプランにより臨床実践に導入され、3年間で地図状萎縮の進行を25%低減しましたが、まれな血管炎イベントへの注意も引き続き不可欠です。PROX1中和抗体CLZ001に関する韓国の研究は、既存のパラダイムを超えた再生の可能性を示唆しており、前臨床モデルで6ヶ月間の視力回復が観察されました。人口動態的必然性と科学的進歩が相まって、加齢黄斑変性(AMD)主導の需要を持続させています。

抗VEGF注射の強力な臨床採用

抗VEGF注射は確固たる地位を保ち、2024年の網膜バイオロジクス市場規模の67.52%を支えていますが、治療疲労は認識された限界です。高用量アフリベルセプト(8 mg)は新たな安全性問題なしに再治療間隔を延長し[2]ラウラ・ホフマン、「アフリベルセプト高用量(8 mg)関連眼内炎症(IOI)-症例シリーズ」、BMC Ophthalmology、biomedcentral.com、ファリシマブはVEGF-A/Ang-2二重阻害によりシェアを獲得しています。Susvimo(スースビモ)などのポートデリバリープラットフォームは注射頻度を削減することで利便性を高めています。次世代モダリティが地位を争う中でも、臨床医の確立した親しみが網膜バイオロジクス市場を支え続けています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制上のハードルと設備投資の大きさ | -1.3% | 世界全体;米国・欧州連合(EU)で最も顕著 | 中期(2年~4年) |

| 安全性関連のラベル更新 | -0.8% | 世界全体;市販後調査期間中に顕在化 | 短期(2年以内) |

| 無菌充填・仕上げ能力のボトルネック | -0.5% | 世界全体、専門施設に集中 | 中期(2年~4年) |

| 負担の重い注射スケジュールによる高い脱落率 | -0.4% | 世界全体、高齢者集団で顕在化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制上のハードルと設備投資の大きさ

ファリシマブのラベルが網膜血管炎リスクを明記するために更新されたことに見られるように、市販後の安全性問題が監視を強化しています。2024年8月にRegenerative Processing Plant(リジェネラティブ・プロセッシング・プラント)に対してCGMP違反でFDAが発出した警告書[3]米国食品医薬品局(FDA)、「警告書:Regenerative Processing Plant, LLC」、米国食品医薬品局(FDA)、fda.govは、コンプライアンスコストの上昇を示しています。遺伝子治療プログラムは多年にわたる追跡調査の義務に直面しており、小規模企業は資本集約的であると感じています。ネスバテグラストおよびOutlook Therapeuticsの滲出型加齢黄斑変性バイオロジクスに対するFDAの拒否は、タイムラインを長期化させ予算を膨張させる高い有効性基準を浮き彫りにしています。これらの圧力は、強力な投資家関心にもかかわらずパイプラインのスループットを抑制しています。

負担の重い注射スケジュールによる高い脱落率

頻繁な注射を中断する高齢患者において視覚的転帰が悪化しており、この状況は専門医カバレッジが希薄な地域でさらに悪化しています。OptheaのソジニベルセプトはCOASTトライアルで標準治療を上回る成績を示せず、明確な利得なしに複雑さを正当化することの困難さを浮き彫りにしました。プレミアム製剤より前にベバシズマブの試験を強制するステップセラピー規制は、不可逆的な視力喪失を引き起こす可能性のある遅延をもたらします。アドヒアランスが低下すると障害の間接経済的コストが上昇し、長期作用型または一回性モダリティの価値提案を強化しつつも、短期的な普及見通しを阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物クラス別:遺伝子治療がVEGF優位に挑む

2025年のENCELTO承認によって実証された遺伝子治療は慢性注射レジメンからの転換を告げていますが、VEGF-A拮抗薬は2025年の網膜バイオロジクス市場シェアの58.12%を依然として占めています。その優位性は長年確立された安全性プロファイルと保険適用経路に起因しています。しかし、遺伝子治療はCAGR 13.09%で拡大すると予測されており、これは網膜バイオロジクス市場内で最速であり、持続的なタンパク質発現プラットフォームに対する臨床医の熱意を反映しています。ファリシマブなどの二重特異的VEGF/Ang-2阻害薬は、実証済みのVEGF生物学を活用しながら投薬間隔を延長するブリッジング技術を提供しています。

成長見通しはまた、血管新生を超えた機序スペクトルを拡大するペグセタコプランやアバシンカプタドペゴルなどの補体阻害薬によっても支えられています。TNF-α阻害薬は、全身炎症が病態を駆動するぶどう膜炎関連疾患の治療において主にニッチな位置を占めており、「その他」のバケットにはチロシンキナーゼ阻害薬や細胞ベースの構造物が含まれており、今日の階層を覆す可能性があります。機序の多様化と成果に基づく契約に対する支払者の意欲が、網膜バイオロジクス市場における遺伝子治療の成長曲線を強化しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

分子タイプ別:遺伝子ベクターが抗体の覇権を崩す

モノクローナル抗体は2025年の網膜バイオロジクス市場規模の45.74%を支え、ブランド成熟度とバイオシミラー参入によって引き続き堅調な量を維持します。しかし、遺伝子ベクター(主にアデノ随伴ウイルス)は、ABBV-RGX-314トライアルにおける眼内抗VEGFタンパク質の持続的発現に助けられ、CAGR 11.98%を記録します。融合タンパク質はアフリベルセプトの臨床的普及によりその重要性を維持し、抗体断片はコストおよび浸透性の潜在的優位性を提供します。

ProQRの編集プラットフォームを先頭とするRNA系候補薬は単一変異疾患を標的とし、オーファンドラッグのインセンティブを引き付けています。モジュラーベクタースイートなどの製造上の進歩がロットリリースを加速し、1回投与あたりのコストを低減します。支払者は治癒の可能性を初期コストと比較考量していますが、一回性価格を標準化し得る成果に基づく契約が登場しています。ベクターが規制上のハードルを越えるにつれ、遺伝子治療は網膜バイオロジクス市場における抗体の覇権を侵食する位置に置かれています。

適応症別:糖尿病性網膜症の加速が加齢黄斑変性(AMD)の成長を凌駕

加齢黄斑変性(AMD)は2025年の網膜バイオロジクス市場規模の52.02%のシェアを確保しており、数十年にわたる開発への注力と確立された抗VEGF適用範囲を反映しています。それでも糖尿病性網膜症は2031年にかけてCAGR 8.94%を記録し、世界的な糖尿病有病率の上昇と改善されたスクリーニングプロトコルによって支えられています。ABBV-RGX-314のALTITUDEデータは非増殖型と増殖型の両形態において持続的有効性を確認し、遺伝子治療が反復注射を置き換える可能性を示しています。

ぶどう膜炎は規模が小さいながらも、炎症発作をステロイドと比較して50%以上削減するフィルゴチニブなどの標的バイオロジクスの恩恵を受けています。希少遺伝性疾患は「その他」に分類され、プレミアム償還が適用されますが患者数は限られています。代謝性・遺伝性疾患への疾患構成のシフトは長期作用型ソリューションを強調し、特にアジア太平洋での充足されていないニーズを拡大することで、より広い網膜バイオロジクス市場を拡張しています。

投与経路別:脈絡膜上腔革新が硝子体内標準に挑む

硝子体内注射は2025年の網膜バイオロジクス市場シェアの66.88%を占め、証明された有効性、予測可能な薬物動態、およびクリニックのワークフローを基盤としています。脈絡膜上腔デリバリーはCAGR 9.78%で進展しており、前眼部構造を温存しながら罹患組織により近い場所に薬剤を沈着させ、眼内炎リスクを低減する可能性があります。Susvimo(スースビモ)などのインプラントはラニビズマブを最長6ヶ月放出し続け、アドヒアランスの高い候補患者における月次注射を代替する可能性があります。

局所および経強膜モダリティは後眼部セグメントのバイオアベイラビリティの課題と依然として格闘していますが、ナノ粒子製剤が有望な透過性向上を示しています。デバイス対応の投与経路は普及を形成する償還交渉に直面しています。全体として、臨床医の信頼と患者の利便性に関する考慮が、網膜バイオロジクス市場における投与様式のシフトを方向付けます。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:専門クリニックが病院の優位から市場シェアを獲得

病院薬局は2025年の網膜バイオロジクス市場シェアの52.11%を保持しており、一括購入契約と統合されたケアパスウェイによるものです。しかし、専門クリニックはCAGR 8.76%で最も急速に成長し、注射処置がスケジューリングを改善し管理上のオーバーヘッドを低減する高スループット外来手術室に移行しています。この移行はCencoraによるRetina Consultants of Americaの買収に反映されており、垂直統合型の臨床ネットワークの戦略的価値を示しています。

小売・オンライン薬局はバイオロジクスの取り扱いを制限するコールドチェーンおよび調製上の制約に引き続き直面しています。それでも、自宅投与可能な長期作用型インプラントが最終的に流通ダイナミクスを変える可能性があります。現時点では、研究参加と日常的なケアデリバリーを組み合わせた専門家環境が、網膜バイオロジクス市場全体でのアクセスの要となっています。

地域分析

北米は2025年の網膜バイオロジクス市場規模の39.21%を占め、ステップセラピープロトコルの強化にもかかわらずプレミアムバイオロジクスを受け入れる償還フレームワークに支えられながら、2031年にかけてCAGR 6.45%で成長します。FDAの指定が地域承認を加速し、RitedoseのBFS(ブロー・フィル・シール)プロジェクトなどの国内製造拡大が米国をサプライハブとして位置付けています。バイオシミラーの参入が価格力を圧縮しますが、イノベーションサイクルは引き続きこの地域に根付いています。

アジア太平洋は人口の高齢化、糖尿病の増加、眼科インフラへの政府投資に牽引され、最速のCAGR 8.12%を実現します。制約としては、専門医の不均等な分布と散発的な品質上の問題が挙げられ、インドの無菌充填・仕上げ工場の無菌性不合格に対するFDAの指摘は残存する障害を示しています。Alconなどの多国籍企業は、持続可能な需要を構築するために地域の研究センターや医師研修プログラムへの資本を投入しています。

欧州は先進治療薬規制とプロアクティブなバイオシミラー政策に助けられてCAGR 6.83%を享受しています。目的特化型ベバシズマブ製剤であるLytenavaのEMA承認は適応外使用に対応し、価格アンカーをリセットする可能性があります。OCU410バリアントに対するEMAの指定は遺伝子治療展開における欧州の重要性をさらに固めています。中東・アフリカおよび南米はそれぞれ小さなベースからCAGR 7.65%および7.12%で成長し、早期参入者に長期的な上振れ機会を提供しています。

競合状況

網膜バイオロジクス市場における競争ダイナミクスは依然として激しいですが、適度に集約されています。Regeneron、Novartis、およびRocheはVEGFの分野の多くを依然として支配していますが、バイオシミラー(2024年に承認された5種類のアフリベルセプト製剤)がマージンを縮小しています。MerckのRestoretを対象としたEyeBioの30億米ドルでの買収と、CencoraのRetina Consultants of Americaの46億米ドルでの入札は、後期段階のパイプラインと流通規模に付与されるプレミアムを浮き彫りにしています。

技術戦略は分岐しています。既存企業は高用量またはポートデリバリー形式によるライフサイクル延長を追求する一方、新興企業はKAISTのPROX1プログラムが示すように治癒的遺伝子治療を標的とするか、網膜組織を再生します。粘液浸透性製剤に関する特許活動は眼科バイオアベイラビリティを向上させる継続的な試みを示しています。希少小児ジストロフィーにおけるホワイトスペース機会は、優先審査バウチャーなどの米国希少疾患インセンティブに後押しされ、投資家を引き付けています。

デジタルヘルス統合がアジェンダを昇りつつあります。RetinAI分析プラットフォームは治験においてエンドポイント感度を高め、リアルワールドの投薬判断を精緻化し、製薬企業との付加価値パートナーシップを創出しています。全体として、戦略的差別化は今や持続的有効性の提供、クリニック負担の軽減、および成果との価格整合に依存しており、これらはすべて網膜バイオロジクス市場における将来的なシェア獲得の重要なテーマです。

網膜バイオロジクス業界リーダー

AbbVie Inc.

F. Hoffmann-La Roche Ltd

Novartis AG

Outlook Therapeutics Inc.

Regeneron Pharmaceuticals Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:韓国科学技術院(KAIST)のチームが、PROX1中和抗体CLZ001を使用したマウスにおける6ヶ月間の視力回復を報告し、2028年までの初の臨床試験への道を開きました。

- 2025年5月:FDAはスターガルト病に対するOcugenのOCU410ST遺伝子治療に希少小児疾患指定を付与し、承認時に優先審査バウチャーを取得できる可能性を開きました。

- 2025年4月:Biocon Biologicsは、2026年下半期に米国でアフリベルセプトバイオシミラーYesafiliを商業化するためにRegeneronとの和解合意に達し、特許訴訟を解決して市場参入を可能にしました。

- 2025年3月:FDAは黄斑毛細血管拡張症2型に対する最初の治療薬としてレバキナジェン タロレトセル-lwey(ENCELTO)を承認し、米国での発売は2025年6月に予定されています。

世界の網膜バイオロジクス市場レポートスコープ

レポートのスコープとして、バイオロジクスは一般的に微生物または動物・植物細胞などの生きた生物から生産されます。網膜バイオロジクスとは、慢性網膜疾患を治療するために眼内に投与されるバイオエンジニアリングされた分子を指します。網膜バイオロジクス市場は、薬物クラス(VEGF-A拮抗薬、TNF-α阻害薬)、疾患適応症(黄斑変性症、糖尿病性網膜症、ぶどう膜炎、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。レポートは上記セグメントの金額(百万米ドル)を提供しています。市場レポートはまた、世界の主要地域にわたる17ヶ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| VEGF-A拮抗薬 |

| 二重特異的VEGF/Ang-2阻害薬 |

| 補体阻害薬 |

| TNF-α阻害薬 |

| 遺伝子治療 |

| その他 |

| モノクローナル抗体 |

| 融合タンパク質 |

| 抗体断片 |

| 遺伝子治療ベクター |

| RNA系バイオロジクス |

| 加齢黄斑変性(AMD) |

| 糖尿病性網膜症 |

| ぶどう膜炎 |

| その他の網膜疾患 |

| 硝子体内注射 |

| 脈絡膜上腔注射 |

| 持続放出型インプラント |

| 局所デリバリー |

| その他の投与経路 |

| 病院薬局 |

| 専門クリニック |

| 小売・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC(湾岸協力会議諸国) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬物クラス別 | VEGF-A拮抗薬 | |

| 二重特異的VEGF/Ang-2阻害薬 | ||

| 補体阻害薬 | ||

| TNF-α阻害薬 | ||

| 遺伝子治療 | ||

| その他 | ||

| 分子タイプ別 | モノクローナル抗体 | |

| 融合タンパク質 | ||

| 抗体断片 | ||

| 遺伝子治療ベクター | ||

| RNA系バイオロジクス | ||

| 適応症別 | 加齢黄斑変性(AMD) | |

| 糖尿病性網膜症 | ||

| ぶどう膜炎 | ||

| その他の網膜疾患 | ||

| 投与経路別 | 硝子体内注射 | |

| 脈絡膜上腔注射 | ||

| 持続放出型インプラント | ||

| 局所デリバリー | ||

| その他の投与経路 | ||

| 流通チャネル別 | 病院薬局 | |

| 専門クリニック | ||

| 小売・オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC(湾岸協力会議諸国) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

遺伝子治療は網膜疾患の長期治療に対する期待をどのように変えているか?

遺伝子治療は治療タンパク質の発現を維持する一回性投与の可能性を提供し、生涯にわたる注射負担を軽減し、臨床医と患者の両方のフォローアップスケジュールを再構築する可能性があります。

バイオシミラーは抗VEGF薬の競合状況にどのような影響を与えるか?

バイオシミラーは低コストの代替品を導入することでブランド品の価格を圧迫し、支払者に処方集の位置付けを見直すよう促し、眼科全体での価値に基づく契約を加速させます。

網膜専門医の間で脈絡膜上腔注射が注目を集めている理由は何か?

脈絡膜上腔に薬剤を投与することで後眼部組織への暴露を局所化しながら前眼部の合併症を最小化し、安全性プロファイルと投薬柔軟性を向上させる可能性があります。

ステップセラピー要件はプレミアム網膜バイオロジクスへのアクセスにどのような影響を与えるか?

多くの商業保険は、ブランド製剤をカバーする前に低コストのベバシズマブの初期使用を義務付けており、新しいバイオロジクスの普及を遅延させ、適格患者の早期視覚的転帰に影響を与えます。

専門クリニックは網膜バイオロジクスへのアクセス拡大においてどのような役割を果たすか?

専門の網膜センターは注射ワークフローを合理化し、研究参加の機会を提供し、一貫したフォローアップケアを行うため、病院以外の環境で先進治療薬を提供する上で極めて重要な役割を担っています。

なぜ無菌充填・仕上げ能力はバイオロジクスのサプライチェーンにおけるボトルネックと見なされているか?

網膜疾患負荷と糖尿病人口の急速な増加 新規バイオロジクスの研究開発加速および米国食品医薬品局(FDA)・欧州医薬品庁(EMA)による承認 加齢黄斑変性(AMD)症例を促進する高齢化人口動態 抗VEGF注射の強力な臨床採用 新たな患者層を解放する長期作用型送達プラットフォーム コスト重視地域における支払者主導のバイオシミラー普及

最終更新日: