エジプト糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

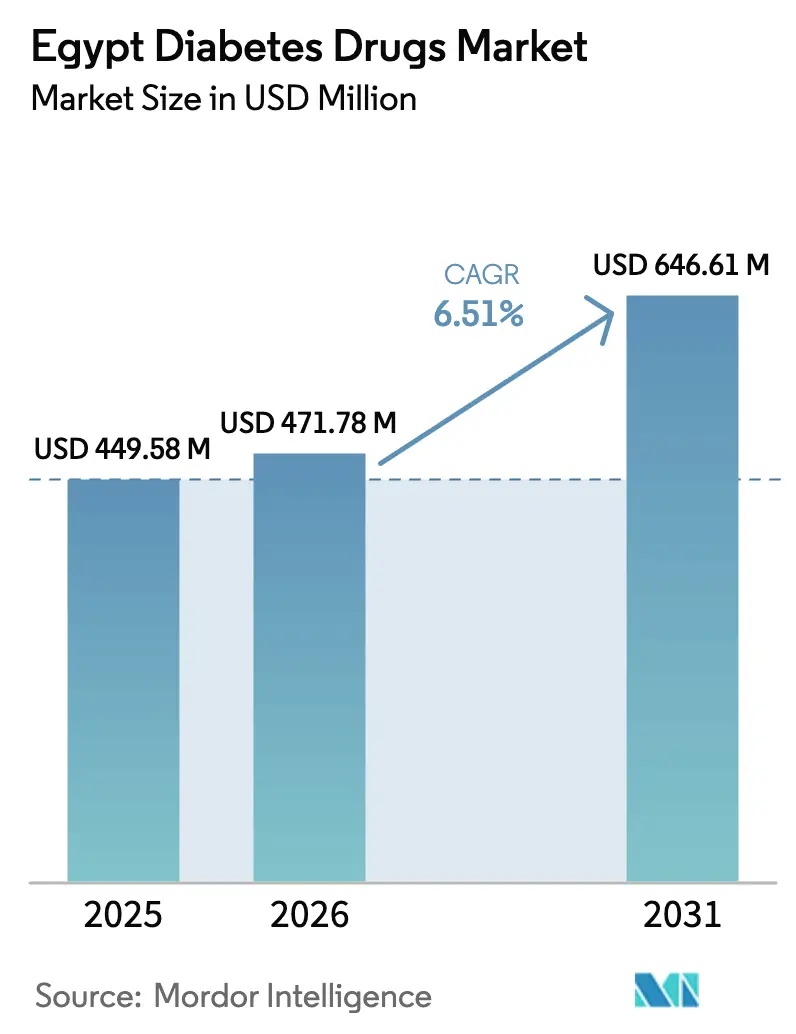

| 基準年の市場規模 (2025) | 449.58 百万米ドル |

| 市場規模 (2026) | 471.78 百万米ドル |

| 市場規模 (2031) | 646.61 百万米ドル |

| 成長率 (2026 - 2031) | 6.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプト糖尿病治療薬市場分析

エジプト糖尿病治療薬市場規模は2026年に4億7,178万USDと評価されており、2031年までに6億4,661万USDに達すると予測され、予測期間を通じてCAGR 6.51%を記録する見込みです。成人の22.4%に達する持続的な二桁台の有病率、国内バイオシミラーインスリン生産の拡大、および国民皆健康保険(UHI)制度の段階的な展開が、エジプト糖尿病治療薬市場全体の成長を共同で支えています。2024年3月の通貨切り下げにより輸入コストが40%~50%上昇しましたが、同時に国内製造基盤を強化し、Eva Pharmaのインスリングラルギン増産を加速させ、HikmaおよびPharcoにおける新たなバイオシミラーパイプラインを促進しました。経口療法も勢いを増しており、カスル・アル・アイニー病院およびザガジグ大学病院で生成された心血管アウトカムデータが全国的なSGLT-2阻害薬の普及を促進し、DPP-4阻害薬の配合剤は注射を避けたいプライマリケア処方医を引き付けています。[1]カスル・アル・アイニー病院およびザガジグ大学、「エジプト2型患者におけるエンパグリフロジンのアウトカム」、PLOS ONE、journals.plos.org シェファエの全国電子処方ネットワークからチェファアの1,000薬局マーケットプレイスに至るデジタルヘルス介入が、到達可能な患者プールをさらに拡大し、エジプト糖尿病治療薬市場の対応可能な機会を増幅させています。

主要レポートの要点

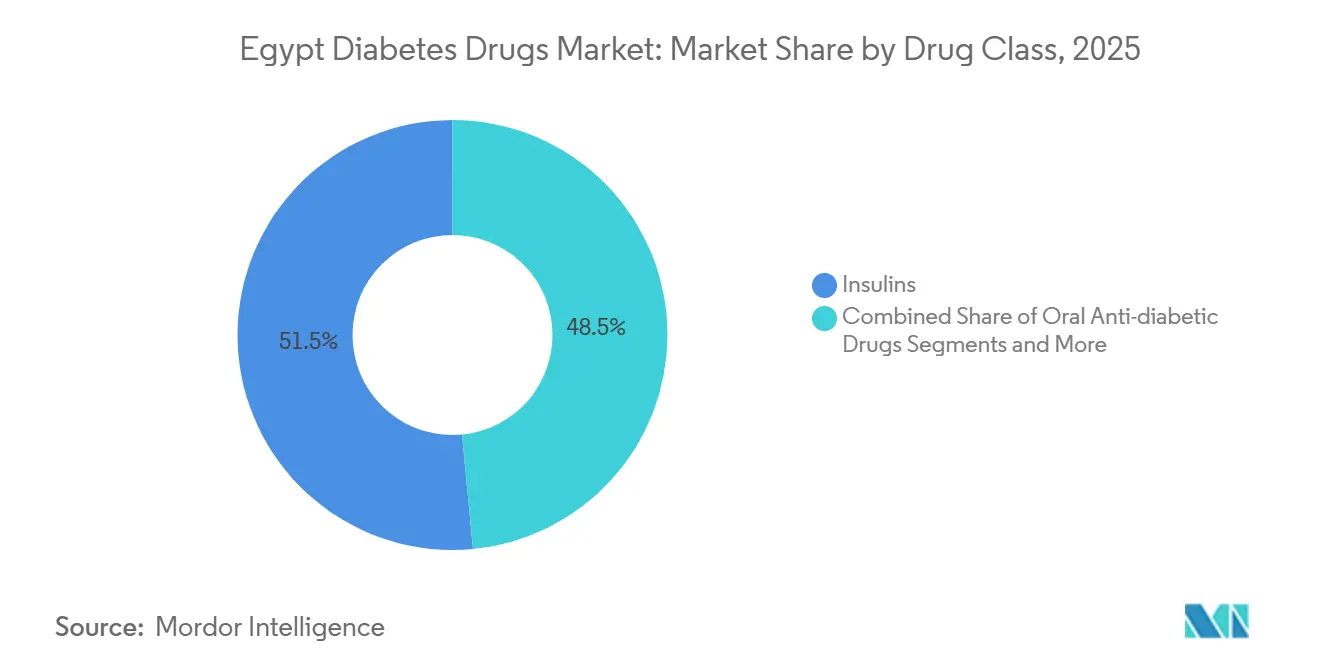

- 薬剤クラス別では、インスリン類が2025年のエジプト糖尿病治療薬市場シェアの51.52%をリードし、経口抗糖尿病薬は2031年までに最速の9.35% CAGRを記録すると予測されています。

- 投与経路別では、皮下投与が2025年のエジプト糖尿病治療薬市場規模の78.24%のシェアを占め、経口製剤はCAGR 8.46%で拡大しています。

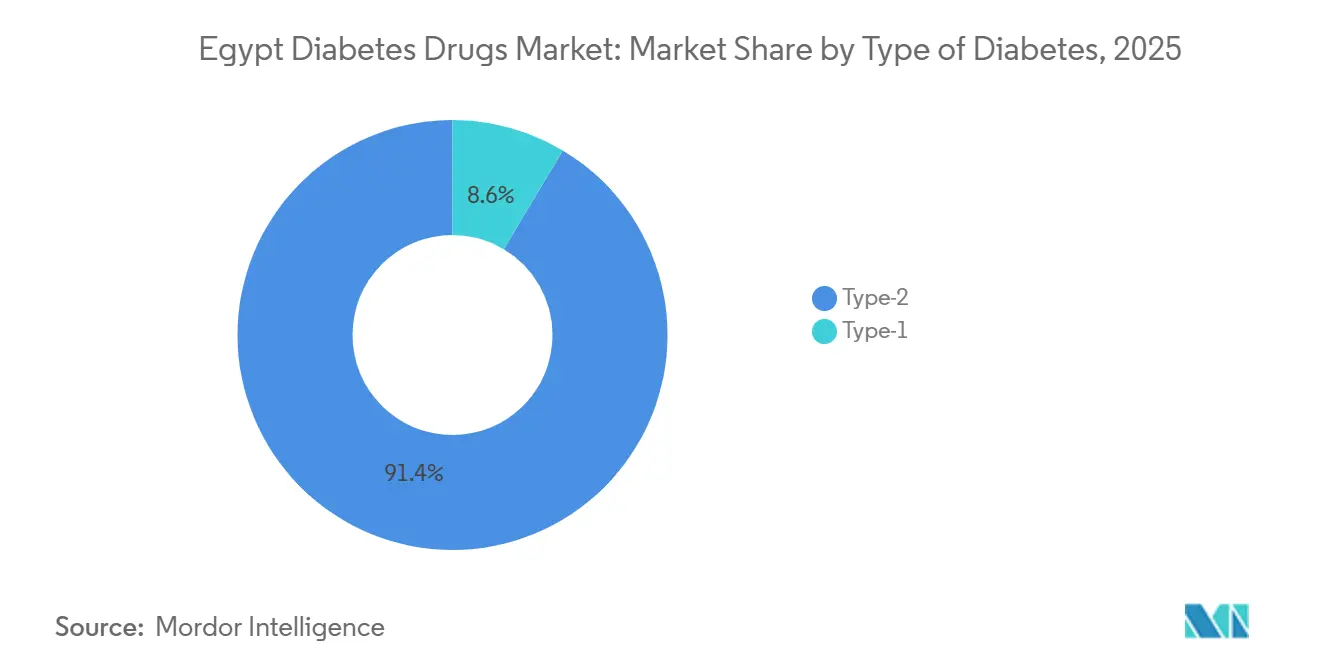

- 糖尿病の種類別では、2型が2025年のエジプト糖尿病治療薬市場の91.42%を占め、小児1型セグメントはCAGR 9.01%で成長すると予測されています。

- 流通チャネル別では、小売薬局が2025年に58.36%のシェアを保有し、電子商取引プラットフォームは2031年までに最高の10.78% CAGRを記録すると予想されています。

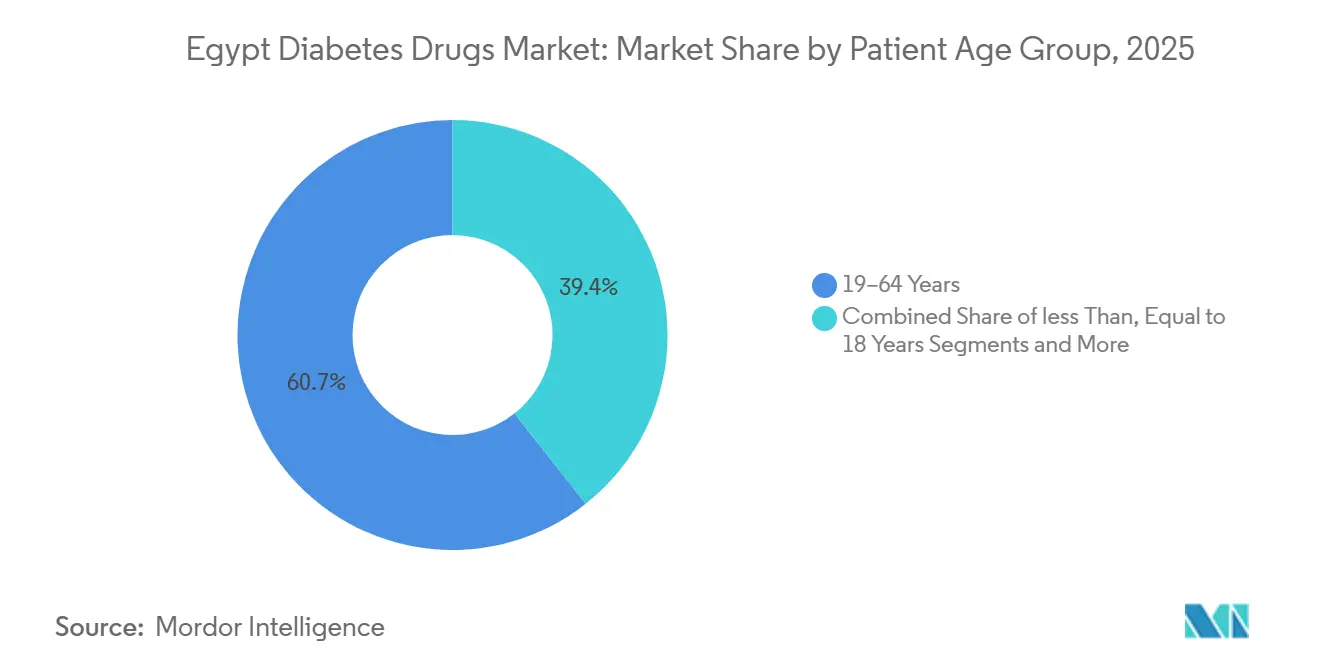

- 患者年齢層別では、19~64歳のコホートが2025年のエジプト糖尿病治療薬市場規模の60.65%を占めましたが、18歳以下は最も急速に拡大するブラケットとしてCAGR 9.01%を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプト糖尿病治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の増加 | +1.2% | 都市部県(カイロ、ギザ、アレクサンドリア) | 長期(4年以上) |

| 治療選択肢の進歩とUHI | +1.0% | UHI第II段階の12県 | 中期(2~4年) |

| 低価格バイオシミラーインスリンの発売 | +0.9% | ラマダン10日市の製造拠点 | 短期(2年以下) |

| 心血管データに基づくSGLT-2阻害薬の急速な普及 | +0.8% | 全国の三次病院 | 中期(2~4年) |

| 民間医療保険の適用拡大 | +0.7% | 主要都市部および工業地帯 | 中期(2~4年) |

| 電子処方・デジタルプラットフォームの成長 | +0.6% | カイロ、アレクサンドリア、ギザでの初期普及、デルタ県への展開中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加

エジプトの成人有病率は2024年に22.4%に達し、世界トップ10にランクインし、インスリンおよび経口薬の両方に対する長期的な需要を確保しています。「1億人の健康な生活」キャンペーンは5,000万人以上の市民をスクリーニングし、治療開始の準備が整った大規模な未診断プールを明らかにしました。[2]エジプト保健人口省、「国民皆健康保険プログラム最新情報」、保健省、mohp.gov.eg 急速な都市化がカロリー密度の高い食事と座りがちな習慣を助長し、カイロ、ギザ、アレクサンドリアの有病率を全国平均より3~5パーセントポイント高めています。中年成人は最も急速に成長するコホートを代表しており、CAPMASは45~64歳の層が2030年まで年率2.1%増加すると予測しています。小児1型の発症率も上昇しており、2015年から2023年の間に10万人の子供あたり8.9から12.3に増加し、インスリン依存患者の将来的なパイプラインを形成しています。

治療選択肢の進歩と積極的な政府の取り組み

UHIは2025年までに12県の1,280万人の市民に必須医薬品を補助するために1,150億エジプトポンドを配分し、自己負担患者と比較して被保険患者のアドヒアランスを34%向上させました。エジプト医薬品局による2024年5月の薬局ガイドラインは薬剤師主導の薬物療法管理を義務付け、パイロットサイトでの投薬エラーを18%削減しました。[3]エジプト医薬品局、「規制承認および国家処方集2024年」、エジプト医薬品局、eda.mohp.gov.eg 国家デジタルヘルス戦略は2027年までに500施設にわたる完全な電子健康記録の相互運用性を目標とし、Vodafone Egyptはすでに314の病院を接続し、初期パイロットでHbA1cを22%低下させています。これらの措置は総合的にケアパスウェイを体系化し、エジプト糖尿病治療薬市場全体の数量を持続させています。

低価格バイオシミラーインスリンの発売

Eva Pharmaの2024年12月のインスリングラルギン承認は年間9,000万バイアルおよび5,000万カートリッジの供給能力を提供し、ランタスより30%割引で最大100万人の患者をカバーします。国内供給は、2024年に輸入インスリン価格を40%~50%上昇させた50%のポンド切り下げから支払者を保護します。HikmaおよびPharcoはインスリンアスパルト、リスプロ、ヒトインスリンバイオシミラーで追随し、競争と手頃な価格を深化させています。急速な普及により、バイオシミラーは発売から3ヶ月以内に基礎インスリン数量の11%を確保し、エジプト糖尿病治療薬市場への実質的な影響を示しています。

心血管エビデンスに基づくSGLT-2阻害薬の急速な普及

エジプトの多施設リアルワールド研究では、エンパグリフロジンが24ヶ月間にわたり心不全入院を28%、心血管死亡率を19%低下させ、局所的な高HbA1c集団においてグローバル試験を検証しました。エジプト心臓病学会のガイドラインは現在、ASCVD(アテローム性動脈硬化性心血管疾患)またはCKD(慢性腎臓病)を有する患者に対してメトホルミンの直後にSGLT-2療法を位置付けており、この集団は2型症例の35%を占めています。DiacurimapやGlimpacareなどのジェネリックブランドがオリジネーター価格より40%低い価格で参入し、2025年初頭までにSGLT-2セグメントの12%のシェアをすでに保有しています。これらの触媒は経口療法の強度を高め、エジプト糖尿病治療薬市場の成長見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と限られた償還 | -0.9% | 上エジプト農村部(アシュート、ソハーグ、ケナ) | 長期(4年以上) |

| 医療インフラのギャップ | -0.7% | 農村・辺境県(マトルーフ、新バレー、紅海) | 長期(4年以上) |

| 通貨に起因するサプライチェーンの混乱 | -0.6% | 全国、特に輸入に依存する民間薬局 | 短期(2年以下) |

| 長期的アドヒアランスの低さ | -0.5% | エジプト全土のインフォーマルセクター人口 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた償還

自己負担支出は国家医療費の62%を占めており、多くの患者がアナログレジメンの臨床的優位性にもかかわらず、より安価なヒトインスリンまたはジェネリックメトホルミンを選択せざるを得ない状況です。50%のポンド切り下げにより、オゼンピックの小売価格は4,000エジプトポンド(81USD)に上昇し、月収5,000エジプトポンド未満の世帯(エジプト人の73%を占める)には手が届かない価格となっています。UHIはヒトインスリンおよびスルホニル尿素系薬剤をカバーしていますが、GLP-1またはSGLT-2薬剤はカバーしておらず、エジプト糖尿病治療薬市場全体でプレミアム製品の採用を制限し、償還範囲を縮小しています。

主要都市以外の医療インフラのギャップ

医師密度は全国平均で10,000人あたり8.5人ですが、上エジプトでは3.2人に低下し、早期診断と継続的なフォローアップを妨げています。農村部のプライマリケアユニットのうち、完全な糖尿病管理設備を備えているのはわずか5%であり、患者は適切なサービスを受けるために平均47kmを移動することを余儀なくされています。コールドチェーンの不備により、ファイユームおよびベニスエフの薬局でインスリン在庫の23%が劣化し、治療効果が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオシミラーがインスリン経済を再構築

インスリン類は2025年のエジプト糖尿病治療薬市場シェアの51.52%を占めましたが、経口抗糖尿病薬は低コストのSGLT-2阻害薬およびDPP-4阻害薬製剤の国内発売に後押しされ、2026年から2031年にかけてCAGR 9.35%で拡大する軌道にあります。Eva Pharma-Eli Lillyのバイオシミラーグラルギンは3ヶ月以内に基礎インスリン数量の11%を獲得し、手頃な価格の論拠を検証し、インスリン療法のエジプト糖尿病治療薬市場規模全体を押し上げました。ヒトインスリンは、アナログのコールドチェーン信頼性と高価格が依然として障壁となっている農村県で引き続き優位を占めており、コールドチェーン監査ではファイユームおよびベニスエフで23%の劣化発生率が示されました。

SGLT-2阻害薬は最も急速に成長する経口サブクラスであり、心不全入院を28%削減したことを示したエジプトの心血管アウトカムデータによって支えられています。DPP-4阻害薬は2025年までに経口セグメントの16%を獲得し、低血糖リスクのないレジメンを求める患者を引き付けるビルダグリプチンおよびシタグリプチンが主導しています。配合薬は投薬を簡素化し、2024年のコホート研究でアドヒアランス80%以上の割合を47%から61%に引き上げており、このトレンドはエジプト糖尿病治療薬業界を堅調な拡大モードに維持し続ける可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:経口製剤が地位を確立

皮下投与は2025年のエジプト糖尿病治療薬市場規模の78.24%を占め、インスリンが1型および進行した2型患者に不可欠であり続けています。それにもかかわらず、経口薬は注射エスカレーション前の二重経口療法の早期使用を支持するガイドラインに乗り、2031年までにCAGR 8.46%でギャップを縮める見込みです。注射への忌避感は依然として根強く、2型患者の42%がインスリン開始を2年以上遅らせており、経口薬の数量成長を支えています。

コネクテッドインスリンペンはデバイスコストと限られた償還により普及率が5%未満にとどまっていますが、大学のパイロット研究では青少年の目標範囲内時間が19%改善されています。静脈内投与は急性危機に対する病院環境に限定されており、エジプト糖尿病治療薬市場シェアに実質的な影響を与えるには小さすぎるセグメントですが、三次医療の準備態勢には不可欠です。

糖尿病の種類別:2型が数量を牽引し、1型がイノベーションを要求

2型糖尿病は2025年のエジプト糖尿病治療薬市場シェアの91.42%を占め、都市部のライフスタイル変化と中年人口の高齢化に支えられてCAGR 8.27%で複利成長すると予測されています。2型療法のエジプト糖尿病治療薬市場規模は、インスリン開始を遅らせ経口療法サイクルを延長するガイドライン承認のSGLT-2阻害薬およびDPP-4阻害薬の位置付けからさらに恩恵を受けています。

1型の数量は小さいものの、小児発症率の増加とエジプト小児内分泌学会による診断拡大イニシアチブに牽引されてCAGR 9.01%で上昇しています。血糖コントロール不良は依然として広範であり、2024年の研究では子供の83.2%がHbA1c 9%超を記録しており、血糖モニタリングと介護者教育における未充足ニーズを浮き彫りにしています。

流通チャネル別:電子商取引が従来の小売を破壊

小売薬局は2025年のエジプト糖尿病治療薬市場規模の58.36%を占め、セイフ薬局の220店舗ネットワークに後押しされましたが、規制された価格上限が通貨急騰の中で収益性を圧迫しています。月間50万件の処方箋を処理するオンラインチャネルは、2031年までにCAGR 10.78%で拡大し、他のすべての販売チャネルを上回ると予測されています。病院薬局はUHIプログラムの下でインスリン開始において引き続き重要な役割を果たし、2024年に償還された糖尿病薬の38%を調剤しています。

偽造リスクがエジプト医薬品局のブロックチェーンパイロットを促進し、不正調剤を3分の1削減し、規制された電子商取引サプライチェーンへの消費者信頼を強化しました。コールドチェーンの規律は農村部の電子薬局によるインスリン配送の制限要因であり続けています。

患者年齢層別:小児セグメントが標的化されたソリューションを要求

19~64歳の成人は2025年のエジプト糖尿病治療薬市場の60.65%を占め、労働年齢のエジプト人における2型有病率の優位性を反映しています。しかし、小児(18歳以下)セグメントは1型発症率の上昇と検出の改善により、CAGR 9.01%で最も急速に成長する見込みです。持続血糖モニタリングの普及率は2025年初頭までに1型患者の8%に達しましたが、センサーが14日ごとに1,200エジプトポンド(USD)という価格設定で手頃な価格の制約が続いています。

高齢者(65歳以上)患者はインスリンへの依存度が高く、ベータ細胞疲弊と高い併存疾患負荷のために68%が基礎ボーラスレジメンを必要としており、エジプト糖尿病治療薬業界内での持続的なインスリン数量貢献を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

大カイロ、アレクサンドリア、ギザは2025年のエジプト糖尿病治療薬市場価値の64%を生み出し、優れた医師密度、堅固な薬局インフラ、および民間保険契約の71%によって牽引されています。UHI第II段階はデルタ県(ダカフリア、シャルキア、ガルビア)のアクセスを改善し、2024年にインスリン調剤が前年比18%増加しました。上エジプトでは、内分泌専門医と完全装備のクリニックの不足が一人当たり消費を制限しており、アシュートの患者の60.5%がコスト関連のアドヒアランス不足を挙げたのに対し、カイロでは38%でした。

マトルーフや新バレーなどの辺境県では10万人あたり平均2薬局未満であり、病院供給または定期的な移動ユニットへの依存を余儀なくされています。切り下げによる価格上昇は全国的に感じられましたが、都市部の患者はバイオシミラーインスリングラルギンに30%割引で乗り換えることができた一方、農村部は高価格の輸入品に依存し続けました。

デジタルの混乱がギャップを縮めており、チェファアは現在二次都市で48時間配送を提供し、VodafoneのテレメディシンプラットフォームはダカフリアおよびシャルキアのパイロットでHbA1cを22%改善しました。それにもかかわらず、小児ケトアシドーシスのエピソードは上エジプトで依然として不均衡に高く、子供の42%が年間少なくとも1回のエピソードを経験したのに対し、下エジプトでは18%であり、持続する地域格差を浮き彫りにしています。

競合環境

エジプト糖尿病治療薬市場は中程度の集中度を維持しており、Novo Nordisk、Sanofi、Eli Lilly/Eva Pharmaが合わせて治療価値の主要シェアを保有しています。Eva Pharmaの2024年グラルギン発売は、輸入品より30%低い価格設定とラマダン10日市のサイトからの安定供給保証により、四半期以内に基礎数量の11%を獲得しました。Hikmaは2026年後半にアスパルトおよびリスプロバイオシミラーの導入を計画しており、Pharcoのジェネリックインスリンリスプロは発売6ヶ月後に8%のシェアを確保しました。

戦略的焦点はデジタルセーフティネットへとシフトしており、Eva Pharmaの2025年4月のホットラインは偽造GLP-1製品の報告を受けてすべてのチルゼパチド処方箋を認証しており、サプライチェーンの完全性が今や競争上の差別化要因となっていることを示しています。チェファアは月間50万件の糖尿病処方箋を処理し、データ分析とラストマイル物流を収益化して都市周辺地域の従来の卸売業者を凌駕しています。

新興の挑戦者にはSun Pharmaが含まれており、シタグリプチンおよびビルダグリプチンジェネリックを供給するためにラマダン10日市に製造子会社を設立し、Julpharはデルタ地域の流通フットプリントを拡大しています。予想されるホワイトスペースには、コネクテッドインスリンペン(普及率5%未満)、GLP-1バイオシミラー(オゼンピックは依然として4,000エジプトポンドの価格)、および経口セマグルチド(未登録だが注射忌避セグメントを破壊すると予想される)が含まれ、エジプト糖尿病治療薬市場に影響を与えると見込まれています。

エジプト糖尿病治療薬業界のリーダー

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:EVAグループは、肥満および2型療法へのアクセスを拡大するため、Eli Lillyとの流通パートナーシップの下でエジプトにモウンジャロ(チルゼパチド)KwikPenを導入しました。

- 2025年4月:Eva Pharmaは偽造GLP-1製品の報告を受け、チルゼパチドの処方箋認証ホットラインを開設しました。

- 2025年3月:通化東宝およびKexing Biopharmが、国内供給のリラグルチド注射剤に関するエジプトのGMP査察を完了しました。

- 2024年12月:エジプト医薬品局がEva Pharmaのインスリングラルギンを承認し、年間100万人の患者への持続可能な供給を目標としています。

エジプト糖尿病治療薬市場レポートの範囲

抗糖尿病薬は、インスリン産生、利用、糖吸収または排泄を調節することにより、糖尿病患者の高血糖値を管理し、心臓病や腎臓病などの合併症を予防することを目的とした薬剤です。

エジプト糖尿病治療薬市場は、薬剤クラス別にインスリン、経口抗糖尿病薬、非インスリン注射薬、配合薬にセグメント化されています。投与経路別では、市場は皮下投与、経口投与、静脈内投与にセグメント化されています。糖尿病の種類別では、市場は1型および2型にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、電子商取引/オンライン薬局にセグメント化されています。患者年齢層別では、市場は18歳以下、19~64歳、65歳以上にセグメント化されています。レポートは上記セグメントの金額(USD)を提供しています。

| インスリン類 | 基礎/長時間作用型 |

| ボーラス/速効型 | |

| 従来型ヒトインスリン | |

| バイオシミラーインスリン | |

| 経口抗糖尿病薬 | ビグアナイド系 |

| アルファグルコシダーゼ阻害薬 | |

| ドーパミンD2受容体作動薬 | |

| SGLT-2阻害薬 | |

| DPP-4阻害薬 | |

| スルホニル尿素系 | |

| メグリチニド系 | |

| 非インスリン注射薬 | GLP-1受容体作動薬 |

| アミリンアナログ | |

| 配合薬 | インスリン配合薬 |

| 経口配合薬 |

| 皮下投与 |

| 経口投与 |

| 静脈内投与 |

| 1型 |

| 2型 |

| 病院薬局 |

| 小売薬局 |

| 電子商取引/オンライン薬局 |

| 18歳以下 |

| 19~64歳 |

| 65歳以上 |

| 薬剤クラス別 | インスリン類 | 基礎/長時間作用型 |

| ボーラス/速効型 | ||

| 従来型ヒトインスリン | ||

| バイオシミラーインスリン | ||

| 経口抗糖尿病薬 | ビグアナイド系 | |

| アルファグルコシダーゼ阻害薬 | ||

| ドーパミンD2受容体作動薬 | ||

| SGLT-2阻害薬 | ||

| DPP-4阻害薬 | ||

| スルホニル尿素系 | ||

| メグリチニド系 | ||

| 非インスリン注射薬 | GLP-1受容体作動薬 | |

| アミリンアナログ | ||

| 配合薬 | インスリン配合薬 | |

| 経口配合薬 | ||

| 投与経路別 | 皮下投与 | |

| 経口投与 | ||

| 静脈内投与 | ||

| 糖尿病の種類別 | 1型 | |

| 2型 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 電子商取引/オンライン薬局 | ||

| 患者年齢層別 | 18歳以下 | |

| 19~64歳 | ||

| 65歳以上 | ||

レポートで回答される主要な質問

エジプト糖尿病治療薬市場の2026年における規模はどのくらいですか?

エジプト糖尿病治療薬市場規模は2026年に4億7,178万USDであり、2031年までに6億4,661万USDに成長すると予測されています。

エジプトにおけるSGLT-2阻害薬の急速な成長を牽引しているものは何ですか?

心不全入院を28%削減したことを示す国内心血管アウトカム研究と、40%低価格のジェネリック薬の参入が、SGLT-2療法の全国的な採用を加速させています。

バイオシミラーインスリンがエジプトの患者にとって重要な理由は何ですか?

Eva Pharmaなどが製造するバイオシミラーは輸入アナログより約30%低い価格設定であり、通貨関連の価格急騰を緩和し、コストに敏感なユーザーへのアクセスを拡大しています。

最も急速に拡大している流通チャネルはどれですか?

電子商取引およびオンライン薬局は、チェファアの1,000薬局ネットワークと全国宅配に支えられ、2031年までにCAGR 10.78%を記録すると予測されています。

糖尿病薬への長期的なアドヒアランスを制限する課題は何ですか?

高い自己負担コスト、漢方薬への文化的依存、およびインフォーマルセクター労働者の収入の不安定さが、全国的なアドヒアランス率を50%未満に抑えています。

最も急速に成長している患者グループはどれですか?

小児1型コホート(18歳以下)は、発症率の増加と診断カバレッジの改善により、CAGR 9.01%で上昇すると予想されています。

最終更新日: