韓国糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

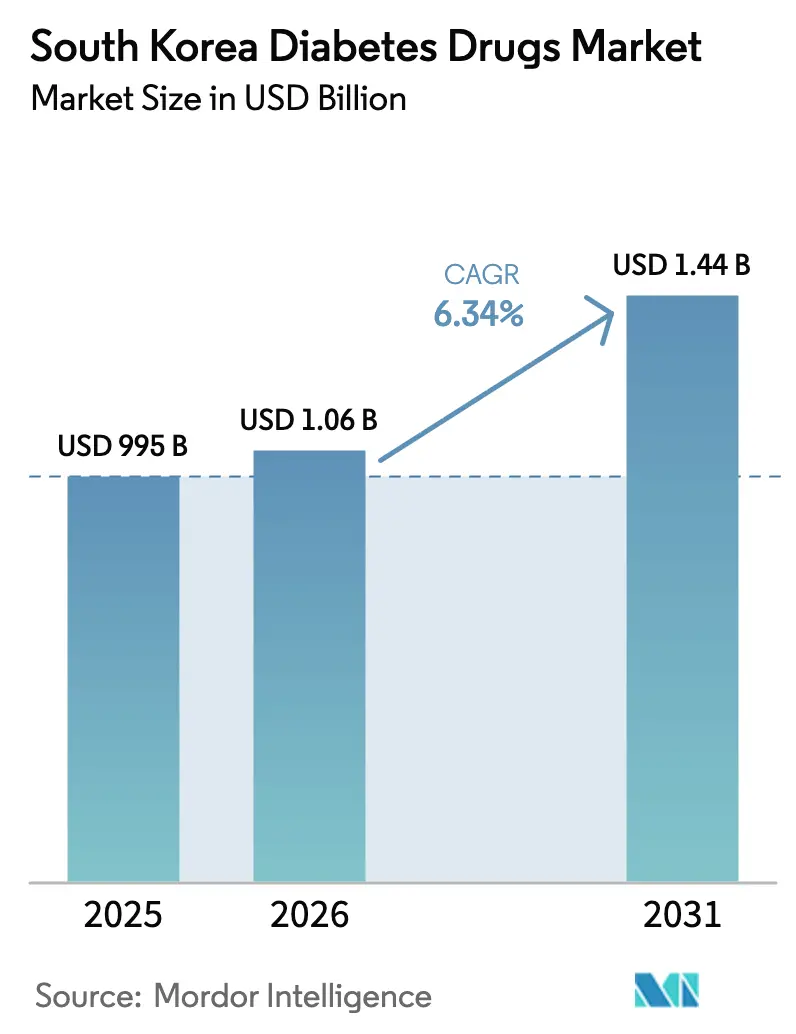

| 基準年の市場規模 (2025) | 995 十億米ドル |

| 市場規模 (2026) | 1.06 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 6.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国糖尿病治療薬市場分析

2026年の韓国糖尿病治療薬市場規模は10億6,000万米ドルと推定され、2025年の9億9,500万米ドルから成長し、2031年には14億4,000万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 6.34%で成長しています。成長加速の背景には、疾患有病率の急速な上昇、高齢化人口、および都市型ライフスタイルへの継続的な移行があります。血糖コントロールと心腎保護・体重管理効果を兼ね備えた新規薬剤が処方行動を変革しています。投薬、モニタリング、コーチングを連携させるデジタルヘルスソリューションが日常的なケアに組み込まれ、新たな流通チャネルを開拓しています。一方、グルカゴン様ペプチド-1(GLP-1)製剤の供給安全保障、より厳格な償還に関する議論、および進化するバイオシミラーパイプラインが競争環境を形成しています。

主要レポートのポイント

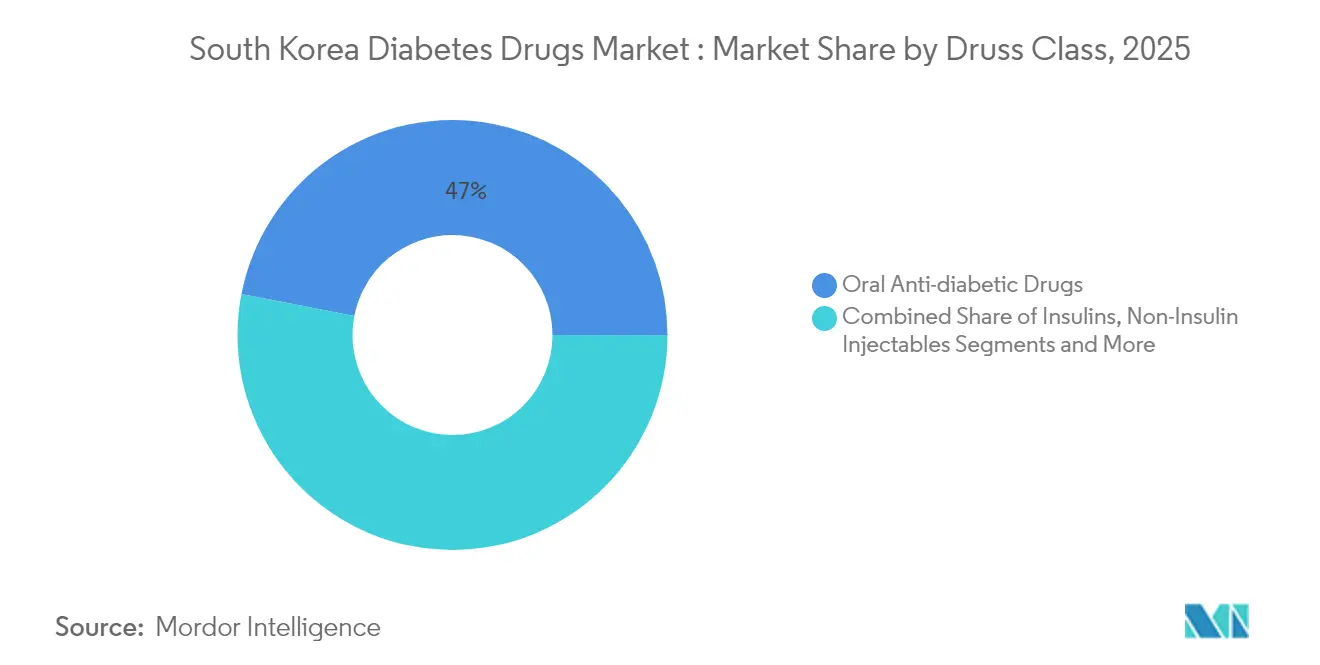

- 薬剤クラス別では、経口薬が2025年に売上高の46.95%のシェアを維持した一方、非インスリン注射薬は2031年にかけてCAGR 9.74%で成長すると予測されています。

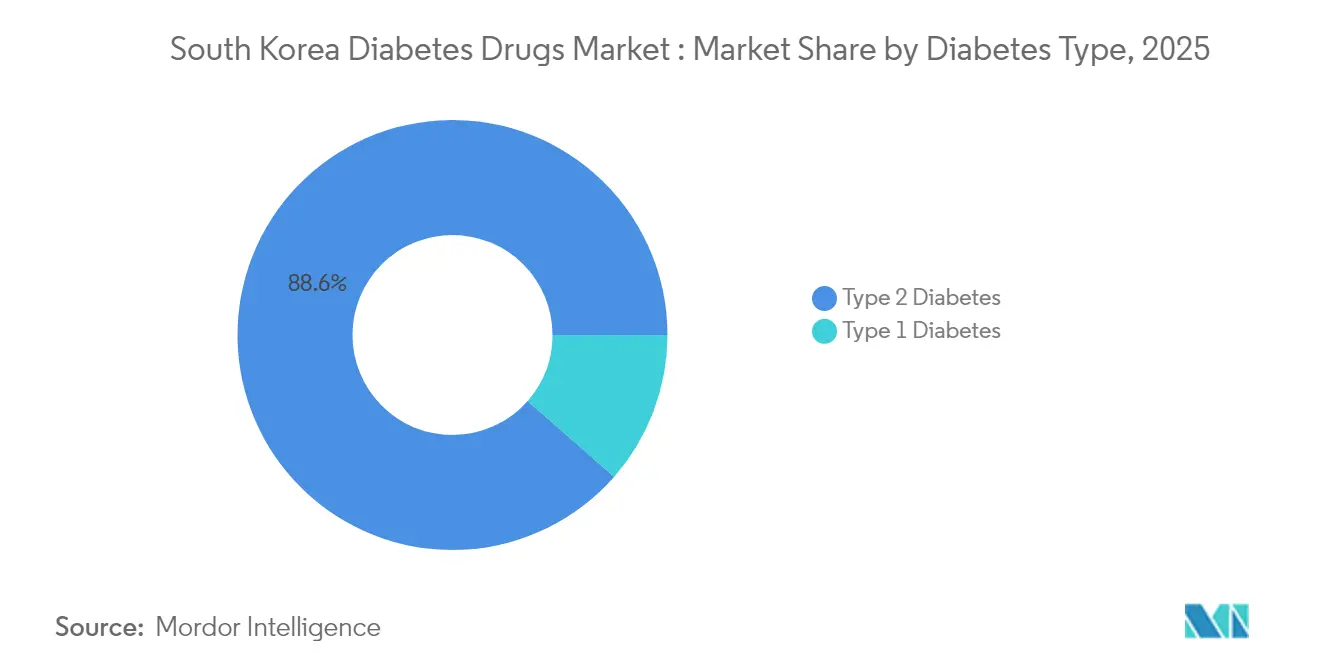

- 糖尿病タイプ別では、2型糖尿病が2025年の韓国糖尿病治療薬市場シェアの88.55%を占め、2031年にかけてCAGR 7.42%で成長しています。

- 薬剤起源別では、イノベーターが2025年の韓国糖尿病治療薬市場規模の64.05%を保有していますが、バイオシミラーおよびジェネリックはCAGR 8.78%で拡大しています。

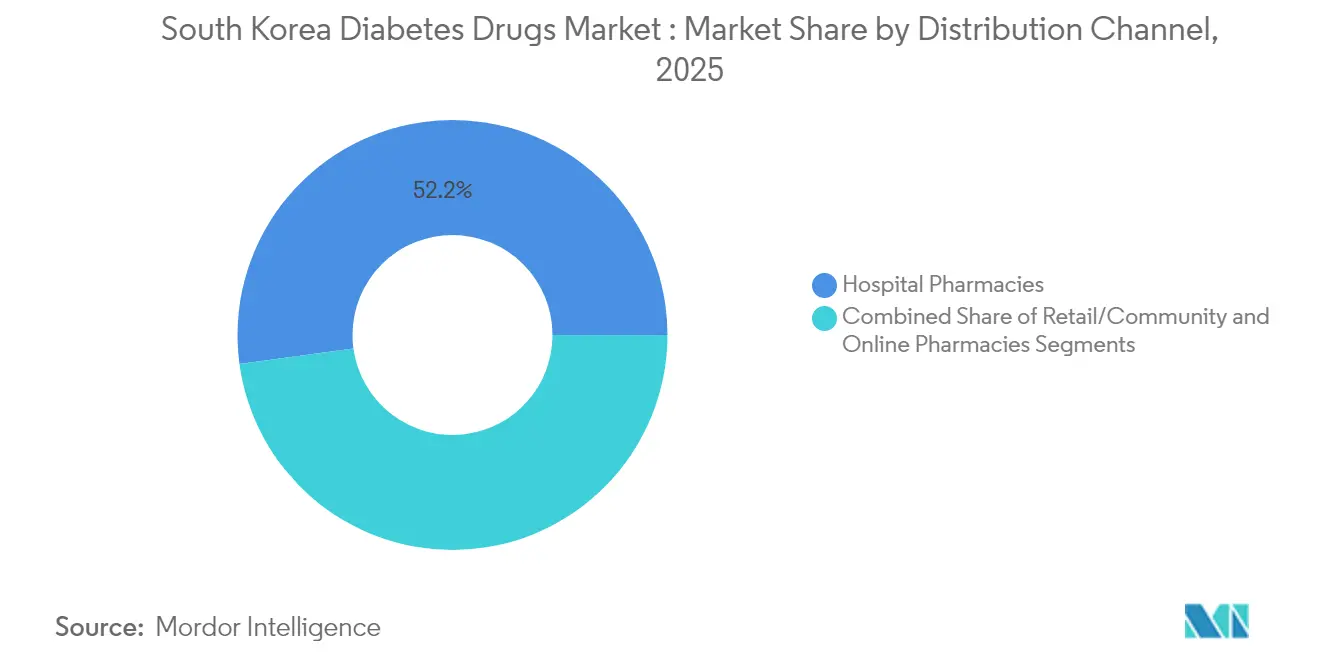

- 流通チャネル別では、病院薬局が2025年に52.15%のシェアを占め、オンライン薬局がCAGR 9.48%で最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と 肥満負担 | +1.8% | 全国;都市中心部 | 長期(4年以上) |

| 革新的・配合療法への 選好 | +1.2% | 全国;三次病院 | 中期(2〜4年) |

| 高齢化人口と都市型 ライフスタイル | +1.5% | 全国;ソウル〜仁川回廊 | 長期(4年以上) |

| 新規薬剤に対する政府の 償還制度 | +0.9% | 全国 | 中期(2〜4年) |

| 糖尿病管理における デジタルヘルスの統合 | +0.7% | 主要都市 | 短期(2年以内) |

| 研究開発の拡大と グローバルライセンス協力 | +0.6% | グローバルパートナーとの全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と肥満負担

30歳以上の成人における糖尿病有病率は2024年に16.7%に達し、韓国において障害調整生存年への最大の寄与疾患となっています。肥満は主要な併存疾患であり、患者の73%が過体重または肥満です。[1]Sung-Hee Oh、「韓国成人における糖尿病の有病率と社会経済的負担」、BMC公衆衛生、bmcpublichealth.biomedcentral.com 砂糖摂取量のトレンドが課題を深刻化させており、子どもの5人に1人が推奨レベルを超えています。[2]Hyejin YuおよびSang-Jin Chung、「韓国人の年齢層別総糖摂取量とその寄与食品」、韓国地域栄養学会誌、kjcn.or.kr これらの要因が相まって、確立された経口薬への需要を高い水準に維持しつつ、GLP-1およびナトリウム・グルコース共輸送体-2(SGLT-2)ベースの治療法の採用を促進しています。患者の8.8%に影響を与える痩せ型糖尿病は臨床的複雑性を加え、個別化レジメンの必要性を裏付けています。

革新的・配合療法への選好

韓国糖尿病学会の改訂ガイダンスは、血糖コントロール、心血管保護、および腎臓アウトカムを最適化する多機序レジメンへと臨床医を誘導しています。GLP-1、グルコース依存性インスリン分泌刺激ポリペプチド、およびグルカゴン受容体を標的とする三重アゴニスト(エフペグレナチド)のフェーズ3データは、臨床志向のイノベーションの気運を示しています。低用量ロベグリタゾンの研究は、副作用が少なく非劣性の有効性を示し、より広範な採用を支持しています。[3]Soree Ryang et al.、「低用量ロベグリタゾンに関するREFIND試験」、国立生物工学情報センター、ncbi.nlm.nih.gov固定用量配合剤への市場需要は、2025年に承認された三剤経口配合薬メトホルミン・ダパグリフロジン・シタグリプチンによって強化されており、より簡便な投与と良好なアドヒアランスを提供しています。

高齢化人口と都市型ライフスタイル

65歳以上の成人は韓国で最も急速に成長している人口層であり、このグループは最も高い糖尿病発症率を示しています。都市居住者は座りがちな仕事や加工食品摂取への暴露が増大し、リスクをさらに高めています。地域包括ケア統合支援法は、2026年から在宅中心のデジタル対応慢性疾患ケアを義務付けています。製薬企業はそのため、高齢者に優しい製剤、遠隔モニタリング機器、およびアドヒアランス補助ツールに注力しています。

新規薬剤に対する政府の償還制度

国民健康保険は、コストを抑制しながら臨床的便益を評価する価値ベースの枠組みを導入しています。しかし、ジェネリック価格指数は多くの同等国と比較して依然として高い水準にあります。そのため製造業者は、費用対効果の論拠を強化するためにリアルワールドエビデンスの資料作成に投資しています。リスク共有協定および条件付き収載は、測定可能なアウトカムをもたらす高付加価値製品に機会を創出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な価格引き下げと 償還の遅延 | -1.1% | 全国 | 中期(2〜4年) |

| ケトアシドーシスを含む 安全性への懸念 | -0.6% | 全国;高齢者に焦点 | 短期(2年以内) |

| GLP-1の供給不足と 輸入上限 | -0.8% | 全国;プレミアム層 | 短期(2年以内) |

| ガイドライン更新にもかかわらず 臨床的慣性 | -0.4% | プライマリケア施設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な価格引き下げと償還の遅延

医薬品費合理化計画のもとでの積極的なコスト抑制が、新規治療法のマージンを圧迫しています。ジェネリック価格指数は2020年から2022年にかけて米国ベンチマーク比で4.79から3.40へとわずかしか低下しておらず、限定的な緩和を示しています。製造業者は長期にわたる交渉に直面しており、心腎保護効果と長期的なコスト相殺を文書化したエビデンスパッケージの戦略的な提出を促しています。

ケトアシドーシスを含む安全性への懸念

SGLT-2阻害薬およびGLP-1製剤の使用拡大により、高齢者や腎機能障害患者におけるケトアシドーシスなどのまれではあるが重篤な有害事象への警戒が高まっています。そのため、市販後調査研究が前倒しで実施され、臨床医の信頼を確保する一方で、プロモーション活動の勢いが遅れることがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:注射薬のイノベーションにもかかわらず経口薬がリード

経口薬の韓国糖尿病治療薬市場規模は2025年に4億6,720万米ドルに達し、総売上高の46.95%を占めました。SGLT-2阻害薬およびジペプチジルペプチダーゼ-4(DPP-4)阻害薬が処方量を主導しており、高齢者における87.5%の服薬アドヒアランス率に支えられています。それにもかかわらず、非インスリン注射薬はGLP-1受容体アゴニストが体重管理と心腎保護において有効性を示すにつれ、二桁台のCAGR 9.74%で加速しています。心血管アウトカム試験が適応症の拡大を続け、高リスク患者への早期開始を促しています。低用量ロベグリタゾンは副作用率を低下させながら非劣性の血糖降下を達成し、より安全なプロファイルへの追求を体現しています。固定用量三剤配合薬は服薬負担を軽減し、患者疲労なしに治療強化を支援するアドヒアランスを改善します。

非インスリン注射薬の分野では、より細い針、オートインジェクターデバイス、および週1回投与により患者の受容性が高まっています。バイオシミラーの開発と国内の充填・仕上げ能力が、今後5年間で価格を緩和し不足を緩和すると期待されています。透過性促進剤およびナノ粒子キャリアを活用した経口GLP-1開発プログラムは、2030年までにクラスの境界を曖昧にする可能性があります。インスリンは1型および進行した2型患者にとって不可欠であり続け、高濃度製剤はインスリン抵抗性を克服することを目的とした用量集約的レジメンに柔軟性を提供します。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

糖尿病タイプ別:2型糖尿病の優位性が成長を牽引

2025年、2型糖尿病患者が韓国糖尿病治療薬市場の88.55%を生み出しました。肥満の増加と高齢化が2型糖尿病の症例数を押し上げ、2030年までに男性29.2%、女性19.7%の有病率が予測されています。早期の配合療法採用は、高血圧および脂質異常症の併存疾患クラスターに対抗し、全体的なアウトカムを改善することを目的としています。1型糖尿病患者は数が少ないものの技術的に洗練されており、厳格なコントロールのためにセンサー統合ポンプと速効性アナログに依存しています。小児2型糖尿病の選択肢は依然としてメトホルミン、インスリン、リラグルチドに限られており、イノベーターが若年者向けの投与量とデバイスで対処できる臨床的ギャップを示しています。

体格指数が低いにもかかわらずインスリン分泌が障害された痩せ型糖尿病は、その独自の病態生理学から研究の注目を集めています。紅参エキスを含むハーブ補助剤は、糖尿病前症の成人において空腹時血糖の適度な低下を示し、文化的に親しみのある補完的選択肢を示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤起源別:バイオシミラーがイノベーターに対してシェアを拡大

イノベーターブランドは2025年の韓国糖尿病治療薬市場シェアの64.05%を占めていましたが、バイオシミラーコホートはCAGR 8.78%で拡大しています。Samsung BioepsiおよびGC Corpは、インスリン、成長ホルモン、およびモノクローナル抗体バイオシミラーを包含する多様なポートフォリオでリードしています。段階的価格設定は早期のジェネリック参入を促しながら、一時的なプレミアム層でイノベーションを報います。国内企業は複雑な注射薬と高出荷量の経口薬を標的とし、バイオロジクス製造に対する国家インセンティブを活用しています。国際的な提携がノウハウ移転を加速させており、HK inno.NのGLP-1協力にそれが見られます。

Oramedの経口インスリンライセンスは、針不要の利便性を提供することでイノベーターの基礎インスリンシェアを侵食する可能性があります。しかしイノベーターは、独自のデリバリーシステム、徐放性プロファイル、および継続的なデータ接続性を通じて差別化を維持しています。

流通チャネル別:デジタルトランスフォーメーションがアクセスを再形成

病院薬局は2025年の売上高の52.15%を維持しており、同国の専門医主導のケアモデルを反映しています。オンライン薬局が取り扱う韓国糖尿病治療薬市場規模は、パンデミック時の遠隔診療に対する規制上の許可後に急増しました。テレメディシンプラットフォームは電子処方箋、ポイントオブケア診断、および玄関先への配送を統合し、慢性疾患患者に摩擦のない処方箋の補充を提供しています。地域薬局は、仮想ケアを制限するブロードバンドの制約がある郊外や農村地域において、特に患者教育の役割を維持しています。

2026年から、地域包括ケア法制が在宅モニタリング機器およびコーチングアプリを償還します。持続血糖モニターおよびセンサー補強ポンプは技術的サポートを必要とするため、一部のチェーンが専門センターを開設するよう促しています。薬剤補充を栄養カウンセリングおよびウェアラブルデータのアップロードと連携させる小売ロイヤルティプログラムが、サービスを差別化し顧客維持を構築しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

地域の糖尿病パターンは人口統計的・ライフスタイル的勾配を反映しています。ソウル〜仁川大都市圏は、密集したファストフード店、座りがちなオフィスワーク、およびストレス関連行動により最も高い有病率を示しています。ここでは三次病院がGLP-1およびSGLT-2療法への早期アクセスを提供し、都市部での普及を加速させています。急速な高齢化と専門医の不足を特徴とする農村地域では、新規薬剤へのアクセスが少なく、ジェネリックや伝統的な東洋医学への依存度が高くなっています。政府政策はケア水準を均等化するため、遠隔医療とモバイルクリニックへの追加資金を向けています。

持続血糖モニターの普及率は、早期発見を目的とした都市部の学校プログラムで最も高くなっています。地方の中心部では、基本的な検査ストリップとスマートフォンコーチングを組み合わせたコミュニティヘルスワーカーモデルを採用し、技術格差を徐々に縮小しています。慶北および忠北の製造クラスターは、メトホルミン、グリクラジド、およびバイオシミラーインスリンの国内供給を支援し、必須医薬品の輸入依存を低減しています。国家調達枠組みは、世界保健機関が発信するGLP-1不足に関するサージアラートに基づいて在庫水準を調整しています。 活発な通勤と糖分含有量表示を促進する都市型ライフスタイルキャンペーンは、富裕地区での発症率の増加を鈍化させる可能性がありますが、社会経済的格差は依然として存在し、低所得地区では合併症率が高いと報告されています。釜山の薬局では高価値注射薬のブロックチェーンベースのトレーサビリティを試験的に導入しており、高度なサプライチェーン保護手段に関する地域的な実験を示しています。

競争環境

競争はイノベーション中心で適度に集約されています。Hanmi Pharmaceuticalなどの国内有力企業が多重アゴニストペプチドに多額の投資を行う一方、多国籍企業はデジタルサービスと薬剤を組み合わせたライフサイクル管理を通じてフランチャイズポジションを守っています。バイオシミラー参入者が成熟したインスリンおよびDPP-4阻害薬の価格を圧縮し、イノベーターを差別化されたGLP-1および二重アゴニストパイプラインへのピボットに迫っています。戦略的動向がこのダイナミクスを示しており、Hanmi Pharmaceuticalが代謝疾患に対するエフペグレナチドをフェーズ3に進め、HK inno.Nがエクノグルチドをライセンス供与し国内GLP-1を強化し、GC Corpが次世代血糖モニターのEU認証を取得してバリューチェーンのフットプリントを拡大しています。

デバイスメーカーと製薬企業のデジタルパートナーシップは、遠隔モニタリングダッシュボード内に処方箋補充を組み込み、治療の定着性とデータ駆動型ケアの最適化を高めることを目指しています。縦断的保険データに基づいて構築されたリアルワールドエビデンスリポジトリは、企業が支払者に経済的価値を実証するのを助け、分析を重要な競争ツールに変えています。

韓国糖尿病治療薬産業リーダー

Eli Lilly and Company

Novo Nordisk A/S

Sanofi

Merck & Co.

Hanmi Pharmaceutical

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:韓国は、HLA DR4-DQ8遺伝子マーカーを持つ自己免疫性糖尿病患者向けのインスリンベース抗原に関するDiamyd Medicalの特許を付与しました。

- 2024年12月:Novo Nordisk Koreaは、成人糖尿病治療のための週1回投与基礎インスリン イコデク(Awiqli)について食品医薬品安全処(MFDS)の承認を受けました。

- 2024年8月:Yunoviaは、低分子GLP-1アゴニストID110521156のフェーズI試験について食品医薬品安全処(MFDS)の治験薬許可を取得しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、韓国糖尿病治療薬市場を、1型および2型の成人・青少年における慢性的な血糖コントロールを目的とした処方薬、インスリン、非インスリン注射薬(例:GLP-1受容体アゴニスト)、および経口血糖降下薬の工場出荷価格ベースの総売上高と定義しています。

(スコープ除外)血糖モニタリング機器、栄養補助食品、および糖尿病合併症(神経障害、腎症、網膜症)のみに使用される薬剤はこの範囲外です。

セグメンテーション概要

- 薬剤クラス別

- インスリン

- 経口抗糖尿病薬

- 非インスリン注射薬

- 配合薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 薬剤起源別

- イノベーターブランド

- バイオシミラー/ジェネリック

- 流通チャネル別

- 病院薬局

- 小売/地域薬局

- オンライン薬局

詳細な研究方法論とデータ検証

一次調査

ソウル、釜山、大邱の内分泌専門医、病院薬剤師、支払者、および国内製造業者との複数の半構造化インタビューおよび短期調査が、価格帯、処方集への浸透率、およびバイオシミラーの採用状況の検証に役立てられました。フォローアップの電話により、数値が確定される前に草案の前提が明確化されました。

デスクリサーチ

Mordorのアナリストはまず、KOSIS医薬品生産統計、韓国糖尿病学会有病率調査、国民健康保険サービス償還ダッシュボード、OECD「図表で見る医療」コスト指数、および食品医薬品安全処製品登録記録などの権威ある公開データセットを使用して需給をマッピングしました。

次に、企業の10-K、投資家向け資料、およびD&B Hooversのファイリングから財務的手がかりを引き出し、ブランドレベルの売上高を概算しました。

Dow Jones Factiva のニュースアーカイブおよび査読済み学術誌が、治療ミックスを変化させる発売日、特許満了、およびガイドライン変更を提供しました。

これらの例は第1層のエビデンスプールを示しており、数値と定義を相互確認するために他の多くの情報源が参照されました。

市場規模推計と予測

コアモデルは、診断患者数に治療採用の分割と平均1日用量を乗じ、さらに平均販売価格を乗じるトップダウンの有病率から治療コホートへのファネルを構築しています。

主要サプライヤーの売上高のボトムアップ集計とチャネルチェックの選択が集計合計を調整しています。

追跡される主要変数には、成人糖尿病有病率、SGLT-2/GLP-1処方のシェア、国民健康保険サービスの償還上限、ジェネリックの侵食ペース、およびウォン・米ドルの為替動向が含まれます。

肥満の増加と価格改革に関するシナリオ分析で強化された多変量回帰が、2025年から2030年の値を予測しています。

ボトムアップ入力のギャップ(例:民間クリニックの出荷量)は、一次調査中に合意された較正済みの代替係数で補完されています。

データ検証と更新サイクル

アウトプットは3段階のレビューを経ます:自動異常フラグ、外部支出指標に対するシニアアナリストの差異チェック、および研究リードによる最終承認。

レポートは毎年更新され、薬剤リコール、ガイドライン変更、価格引き下げなどの重要なイベントが発生した際に再レビューされるため、クライアントは最新の見解を受け取ることができます。

MordorによるKorea糖尿病治療薬ベースラインが信頼性を持つ理由

公表された推計は、企業が異なる製品セット、価格ベース、および更新頻度を選択するため、しばしば乖離します。これを認識し、当社はスコープと変数を公開開示しているため、購入者は何が含まれ何が含まれていないかを正確に把握できます。

主要なギャップ要因は、一部の出版社が血糖モニタリング機器を「薬剤」に含めたり、リベート控除なしの病院定価を前提としたり、現地供給が限られているにもかかわらずグローバルなGLP-1の見出しで近期成長を誇張したりすることから生じます。Mordorのレポートは逆に、医薬品価値を分離し、リベート控除後の平均販売価格を適用し、毎年更新することで過大評価を抑制しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 9億9,000万米ドル(2025年) | ||

| 17億米ドル(2024年) | グローバルコンサルタントA | 市販薬サプリメントを含み、定価を使用 |

| 10億5,000万米ドル(2024年) | 地域アナリティクスB | 償還支出に依存し、価格侵食調整が欠如 |

| 11億3,000万米ドル(2024年) | 産業データサービスC | インスリンポンプを抗糖尿病薬に含める |

要約すると、明確なスコープを選択し、トップダウンの疫学とグラウンデッドなサプライヤー読み取りを組み合わせ、すべての前提をストレステストすることで、Mordorは意思決定者が追跡・再現できる信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

韓国糖尿病治療薬市場の現在の価値はいくらですか?

市場は2026年に10億6,000万米ドルに達しており、2031年までに14億4,000万米ドルに達すると予測されています。

韓国糖尿病治療薬市場でどの治療クラスが売上をリードしていますか?

経口抗糖尿病薬が2025年の売上高の46.95%でリードしていますが、非インスリン注射薬が最も速い成長を示しています。

韓国において2型糖尿病はどの程度優勢ですか?

2型糖尿病は総薬剤売上高の88.55%を占め、2031年にかけてCAGR 7.42%でさらに拡大すると予測されています。

バイオシミラーは市場ダイナミクスにどのような役割を果たしていますか?

バイオシミラーおよびジェネリックは2031年にかけてCAGR 8.78%で成長しており、イノベーターのシェアを着実に侵食し治療コストを低下させています。

デジタルヘルスは流通をどのように変革していますか?

オンライン薬局およびテレメディシンプラットフォームは2031年にかけてCAGR 9.48%で拡大しており、処方箋、配送、およびモニタリングサービスを統合して提供しています。

製造業者が直面する主な課題は何ですか?

厳格な価格交渉、GLP-1の供給制約、および償還確保のためのリアルワールドエビデンスの必要性が主要な障壁です。

最終更新日: