欧州糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.44 十億米ドル |

| 市場規模 (2026) | 16.35 十億米ドル |

| 市場規模 (2031) | 21.79 十億米ドル |

| 成長率 (2026 - 2031) | 5.90% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州糖尿病治療薬市場分析

2026年の欧州糖尿病治療薬市場規模は163億5,000万米ドルと推定され、2025年の154億4,000万米ドルから成長し、2031年には217億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率5.90%で拡大します。肥満と糖尿病ケアが融合する中、特に両適応症に対応するGLP-1受容体作動薬の広範な普及により、需要が拡大しています。[1]欧州医薬品庁、「GLP-1受容体作動薬の不足に対処するEUの取り組み」、ema.europa.eu経口抗糖尿病薬が治療の中心を占めており、SGLT-2阻害薬の台頭および経口GLP-1錠剤の登場により、最も成長の速いクラスでもあります。早期介入プログラムが対象患者層を拡大しており、スクリーニング施策が多くの医療制度で主流となっている糖尿病前症コホートにおいて最も顕著です。バイオシミラーインスリンが価格を侵食し、GLP-1の供給不足が生産上のボトルネックを露呈させる中、供給の安全保障がEUレベルでの規制協調を促し、注目を集めています。デジタルトランスフォーメーションがオンラインチャネルへの流通シフトを加速させ、医薬品と承認済みデジタル治療を組み合わせたハイブリッド治療モデルへの道を開いています。[2]Nature、「低血糖を抑制したグルコース感応性インスリン」、nature.com

レポートの主要ポイント

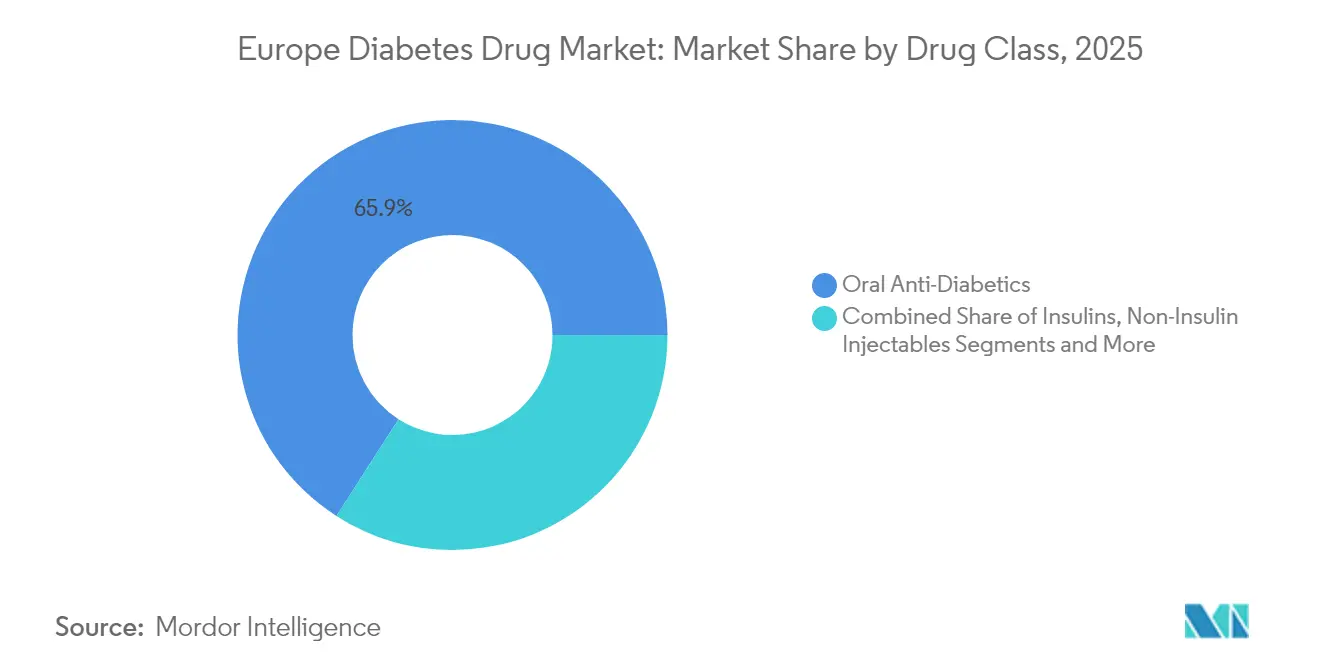

- 薬剤クラス別では、経口抗糖尿病薬が2025年に65.92%の売上シェアを占め、2031年に向けて最も高い予測年平均成長率6.55%を記録しています。

- 糖尿病タイプ別では、2型糖尿病が2025年の欧州糖尿病治療薬市場シェアの89.72%を占め、糖尿病前症セグメントは2031年まで年平均成長率7.05%で拡大する見込みです。

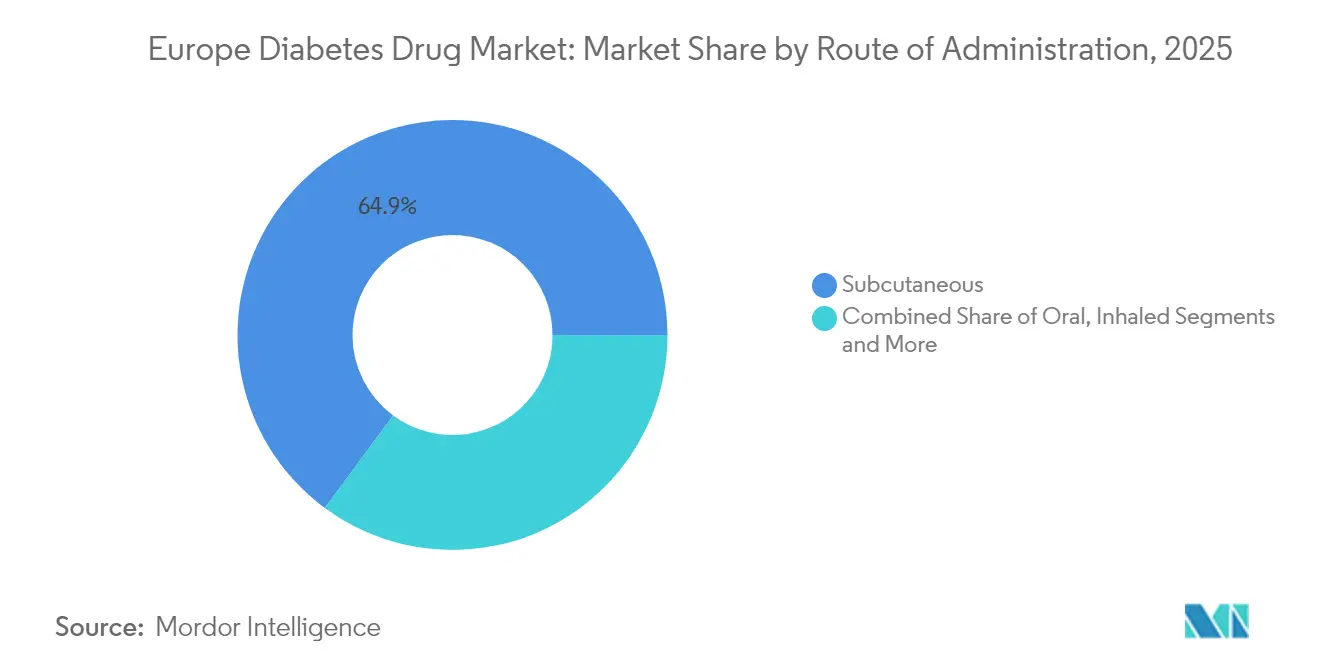

- 投与経路別では、皮下注射が2025年の欧州糖尿病治療薬市場規模の64.88%を占め、埋め込み型または経皮システムは2031年に向けて年平均成長率8.25%で進展しています。

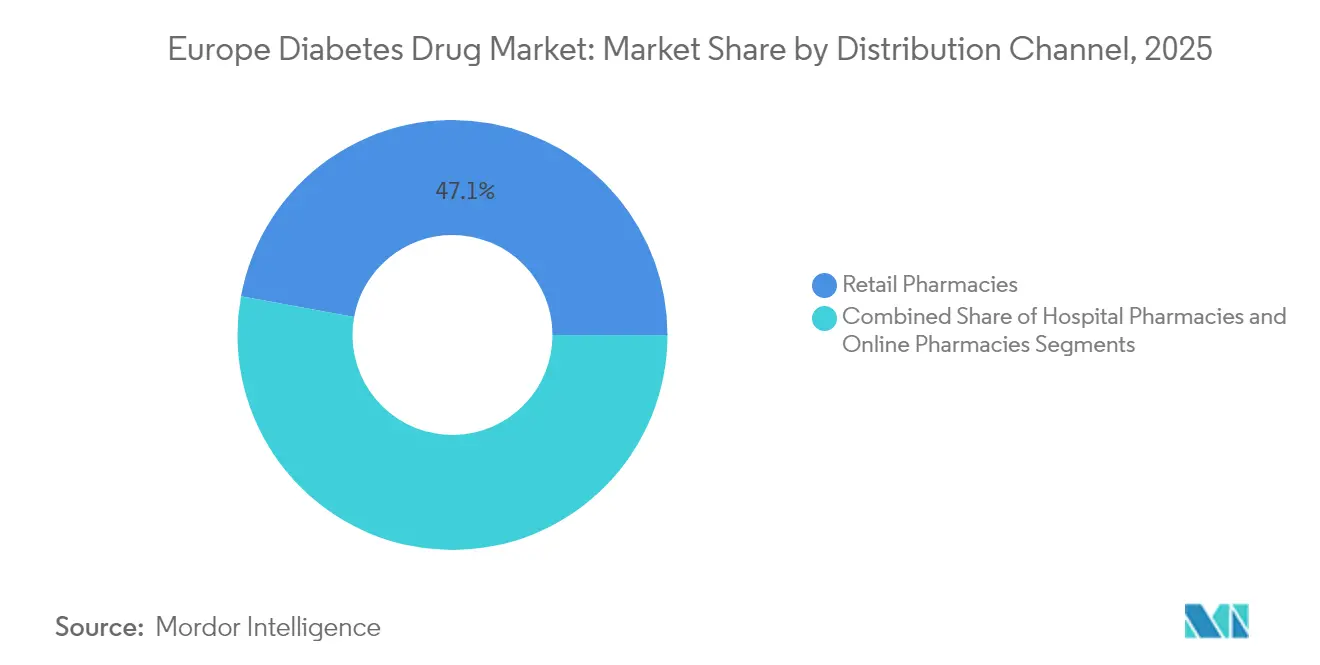

- 流通チャネル別では、小売薬局が2025年売上の47.12%を占め、オンライン薬局は2031年に向けて年平均成長率8.60%と最も強い勢いを示しています。

- 地域別では、ドイツが2025年に22.10%の売上シェアを占め、フランスが予測期間中に年平均成長率6.45%で成長をリードしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病の高い疾病負担とGLP-1 肥満クロスオーバー需要の急増 | 1.5% | グローバル・欧州、特にドイツ、 英国、フランスで顕著 | 中期(2〜4年) |

| 電子処方箋との デジタル治療バンドリング | 1.2% | ドイツ、北欧諸国、西欧へ 拡大中 | 短期(2年以内) |

| EU全域の早期慢性腎臓病スクリーニング ガイドライン | 0.8% | 全EU加盟国、高齢化人口を 優先 | 長期(4年以上) |

| バイオシミラーインスリンの 価格競争の波 | 0.6% | 汎欧州、価格感応度の高い 市場で最も大きな影響 | 中期(2〜4年) |

| 支払者によるESG連動 フォーミュラリーテンダー | 0.4% | 西欧、北欧諸国が 採用をリード | 長期(4年以上) |

| 経口低分子インスリンの ブレークスルー | 0.3% | 研究拠点:デンマーク、スイス、 ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病の高い疾病負担とGLP-1肥満クロスオーバー需要の急増

糖尿病と肥満の両方の有病率の上昇が治療の優先事項を再編しており、GLP-1受容体作動薬はこの変化の中心に位置しています。イタリアの2024年におけるGLP-1薬への支出は260億ユーロに達し、ギリシャでは使用量が82.5%急増し、同薬の二重適応症としての魅力が強調されています。需要の急増により複数の加盟国で供給不足が生じ、ベルギーは一時的に処方を制限し、ドイツは輸出規制を検討しました。欧州医薬品庁は生産能力計画の義務化と適応外使用の境界の明確化で対応し、一つの治療クラスが地域政策に影響を与えうることを示しました。製薬メーカーは増産プロジェクトを加速させていますが、持続的な供給制約は、需要の拡大と生産能力の間で数年にわたる均衡調整が続くことを示唆しています。治療アルゴリズムが体重管理と心腎アウトカムを統合するようになった今、GLP-1の急増は多重作動薬および経口投与製剤に向けた研究開発の焦点の転換を促し続けるでしょう。

電子処方箋を活用したデジタル治療バンドリング

ドイツのデジタルヘルスアプリケーション(DiGA)経路は53件のデジタル治療薬を償還対象としており、糖尿病アプリケーションがその相当部分を占めています。1年間の実世界研究では、2型患者の89%がHbA1cの目標値7%未満を達成し、薬物使用量を74%削減したことが示されており、生活習慣指導を超えた臨床的価値が裏付けられています。成果連動型支払いモデルは、測定可能なアウトカムに償還を結びつけ、開発者がアルゴリズムとユーザーインターフェースを改善する動機を与えています。しかし、医師へのインタビューでは、時間的制約からデジタルリテラシー評価に至るまでのオンボーディングの障壁が浮き彫りになっており、ワークフローへの統合が広範な普及の鍵を握ることが示唆されています。ドイツでの成功は北欧市場や西欧全域での複製を促しており、製薬企業はデジタルツールを治療継続性を高める補完的な収益源として捉えるようになっています。

EU全域の早期慢性腎臓病スクリーニングガイドライン

最新の心腎ガイドラインは糖尿病患者における慢性腎臓病の定期スクリーニングを求めていますが、レジストリデータによると、適格な欧州人の半数未満しか年次検査を受けていません。[3]BMC Nephrology、「糖尿病患者における慢性腎臓病スクリーニング」、bmcnephrol.biomedcentral.comこのスクリーニングのギャップは、腎臓への有益性が実証されたSGLT-2阻害薬とGLP-1薬に対する潜在的需要を解放し、腎臓および心血管イベントの両方を低減することが示された薬剤への処方を傾けています。新たな償還インセンティブは、フォーミュラリーへの収載を心腎アウトカムに連動させ、配合療法の普及を加速させています。遠隔検体採取キットとAI支援リスクスコアリングがスクリーニング推進と連携し、今後10年間で診断率を向上させることが期待されています。質調整生存年の長期的な向上は、より早期の薬理学的介入に対する経済的根拠を強化しています。

バイオシミラーインスリンの価格競争の波

欧州28カ国において、バイオシミラー参入後のインスリングラルギン価格の中央値が21.6%下落し、次世代治療薬のための予算的余裕が生まれています。複数落札型テンダーと持続可能な調達設計が現在のベストプラクティスとなっており、ラトビアでは最大42.3%の価格下落が記録されています。先発品メーカーは週1回投与インスリンイコデクとグルコース感応性製剤に注力してマージンを守り、競争の焦点を価格から利便性と安全性へと転換しています。インスリンの収益性が低下するにつれ、研究開発における資源配分はプレミアム価格と差別化された償還ステータスを獲得できる革新的モダリティへと傾いていくでしょう。一方、新興メーカーはバイオシミラーの経験を活かして高付加価値バイオロジクスセグメントに参入し、サプライヤー基盤を拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国への原薬サプライチェーンの 過度な依存 | -0.9% | 汎欧州、後発品メーカーにとって 重要 | 短期(2年以内) |

| GLP-1の生産能力のボトルネックと 割当上限 | -0.7% | 欧州主要市場全体、ドイツ・英国で 深刻 | 短期(2年以内) |

| SGLT-2の糖尿病性ケトアシドーシス安全性警告の増加 | -0.5% | EU全域の規制上の影響、 臨床実践の変化 | 中期(2〜4年) |

| 分散型医療予算の 緊縮財政 | -0.4% | 主に南欧・東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国への原薬サプライチェーンの過度な依存

新型コロナウイルス感染症のパンデミックは、欧州が中国の原薬製造拠点に依存していることを露呈させましたが、公共部門による国内回帰の呼びかけにもかかわらず、この脆弱性は依然として解消されていません。高い資本コスト、専門人材の不足、複雑な規制が国内での生産拡大を妨げています。Novo Nordiskのデンマークにおける23億米ドルの設備拡張は2029年から国内生産能力を追加しますが、セマグルチドはその対象から除外されています。それまでの間、地政学的またはパンデミック関連のいかなる混乱も、後発品メトホルミンやインスリンの供給を制限し、医療制度が緊急調達プロトコルを発動せざるを得ない状況を招く可能性があります。

GLP-1の生産能力のボトルネックと割当上限

ペプチド治療薬の製造リードタイムは18カ月を超え、世界的な需要の急増が増産ペースを上回り、欧州全域で繰り返し在庫切れが生じています。複数の国が国内供給を守るために処方の配給と輸出禁止を導入し、制度的な脆弱性を浮き彫りにしています。製薬大手は追加のバイオリアクターとモジュール式充填・仕上げラインへの投資を進めていますが、生産能力は依然として逼迫しており、短期的にはGLP-1製品の売上成長を制限しています。割当政策は次世代多重作動薬の上市を遅らせる可能性もあり、欧州糖尿病治療薬市場のトップライン拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:経口薬の優位性がイノベーションを牽引

経口抗糖尿病薬は欧州糖尿病治療薬市場における2025年総売上の65.92%を占め、新たなSGLT-2薬および経口GLP-1薬が普及するにつれ、このセグメントは2031年に向けて年平均成長率6.55%で拡大し、リーダーシップを維持すると予測されています。経口治療薬における欧州糖尿病治療薬市場規模は、利便性、服薬アドヒアランス、優れたアウトカムデータが処方を促進するにつれ、さらに拡大する見通しです。GLP-1アナログを中心とする非インスリン注射薬は依然として第2位のクラスですが、各国規制当局が配給によって管理を続ける継続的な供給不足により、その成長は制限されています。インスリン収益はバイオシミラーの侵食により圧力を受けていますが、週1回投与製剤やグルコース感応性製剤のイノベーションが2020年代後半に向けた潜在的な回復をもたらす可能性があります。さらに、チルゼパチドなどの二重作動薬は臨床試験においてHbA1cを最大2.06%低下させ、二桁台の体重減少を示し、次の治療アップグレードの波を予告しています。

新興の多重作動薬とグルコース応答性インスリンが治療の階層を再定義する可能性があります。カグリリンチドとセマグルチドの試験的な組み合わせは12週間で14kgの体重減少と1.8%のHbA1c低下を達成し、利用可能なほとんどのレジメンを上回りました。このような有効性は、心血管および腎イベントにおける実証可能なコスト相殺が明らかな場合に、支払者が高い定価を受け入れる姿勢を促します。一方、NNC2215のようなグルコース感応性候補薬は低血糖リスクの軽減に有望性を示しており、これは治療継続性の重要な決定因子です。全体として、研究開発パイプラインは、バイオシミラーが既存分子に長期的な価格圧力をかける中でも、欧州糖尿病治療薬市場がイノベーション集約的であり続けることを示唆しています。

糖尿病タイプ別:2型の優位性と糖尿病前症の台頭

2型糖尿病は欧州糖尿病治療薬市場における2025年支出の89.72%を占め、欧州大陸全体の人口高齢化とライフスタイルパターンを反映しています。しかし、早期発見プログラムが介入の機会を拡大し、低用量または生活習慣連動型治療を促進するにつれ、糖尿病前症カテゴリーは年平均成長率7.05%でより速く成長しています。予防に関する欧州糖尿病治療薬市場規模の予測は大きな余地を示しています。複数の国でHbA1cおよび腎臓の年次スクリーニングへのガイドライン遵守率が50%未満にとどまっており、コンプライアンスが改善されれば成長の可能性があることを示唆しています。1型糖尿病は比較的小規模ですが、閉ループインスリン投与に向けた技術主導のシフトが進んでおり、これが投与量の必要性を抑制し、長期的な薬剤使用量に影響を与える可能性があります。

予防の経済性は政策立案者にとってより説得力を増しており、費用対効果分析は薬理学的エスカレーションに先立つ資金援助付きデジタルコーチングプラットフォームを支持しています。2023年に更新された臨床ガイドラインは、心腎ベネフィットが実証されている場合にGLP-1薬とSGLT-2薬を推奨し、クラスをリードする分子への移行を強化しています。このシフトは、多臓器保護属性を持つ薬剤のプレミアム価格設定を支持し、欧州糖尿病治療薬市場の将来的な収益の多様性を確保しています。

投与経路別:注射薬のイノベーションが加速

皮下投与製品が2025年の欧州糖尿病治療薬市場規模の64.88%を占めて優位に立っていますが、インスリンイコデクのような長時間作用型誘導体が利便性を向上させ、経口薬への患者移行を緩やかにする可能性があります。埋め込み型および経皮システムは現在最も小さなシェアを占めていますが、ミニポンプとマイクロニードルパッチが商業化されるにつれ、最も高い年平均成長率8.25%を達成すると予測されています。ナノテクノロジーを活用した経口インスリン候補薬は2025年に中期試験を通過し、酸分解と初回通過代謝という技術的障壁を克服できることが示唆されています。

吸入インスリンは、デバイスの複雑さと患者選択基準によって制約されているためニッチな存在にとどまっていますが、注射恐怖症の患者に対して価値を示し続けています。グルコース応答性の埋め込み型デポ製剤の導入は、実世界データが支払者の信頼を確保した後、1日複数回注射からの移行をさらに促進する可能性があります。全体として、投与の好みは頻度が少なく生理学的に応答する投与方法に収束しており、欧州糖尿病治療薬市場内での高いイノベーション強度を維持しています。

流通チャネル別:デジタルトランスフォーメーションが加速

小売薬局は2025年売上の47.12%のシェアを維持していますが、電子処方箋の適用範囲が拡大し遠隔医療が普及するにつれ、オンラインチャネルは年平均成長率8.60%で成長しています。病院薬局は複雑なインスリン導入において依然として重要ですが、地域医療提供者が必要な臨床能力を習得するにつれ、外来への移行が続いています。デジタルチャネルにおける欧州糖尿病治療薬市場シェアは、利便性と競争力のある価格に対する消費者の好み、ならびにモバイルアプリに組み込まれた慢性疾患治療アドヒアランスプログラムから恩恵を受けています。

規制環境は進化しています。2024年からのドイツの電子処方箋義務化は標準的なケアパスウェイにオンライン調剤を組み込み、ポーランドの遠隔医療ブームは小規模市場がデジタルモデルへ一気に移行できることを示しています。実店舗薬局はクリック&コレクトサービス、薬品ロッカー、デジタルコーチングの統合で対応しています。この流通シフトは、利便性とデータ主導のアドヒアランス支援が欧州糖尿病治療薬産業における重要な差別化要因となっていることを示しています。

地域分析

ドイツは、体系的な疾病管理プログラム、全国的な電子処方箋、強力な診断普及率を背景に、欧州糖尿病治療薬市場への最大の単一貢献国であり続けています。GLP-1需要が償還限度を超え、相当規模の自費負担セグメントを形成しており、DiGA連動アウトカム契約がハイブリッド治療モデルへの支払者の広範な採用を触媒する可能性があります。フランスは、供給リスクを低減し先進バイオロジクスの市場投入までの時間を短縮する、迅速な償還承認と国内製造拡大により勢いを増しています。

英国では、NHSが体重管理注射薬の資金調達にコミットしており、肥満軽減と糖尿病合併症回避の整合性が示されていますが、財政的影響には段階的な実施が必要です。イタリアとスペインは予算圧力にもかかわらず成長を示しており、競争力のあるバイオシミラーインスリン契約を交渉する地域調達ハブを活用しています。中央・東欧の小規模市場はアクセスの遅れを示しており、HTA能力のばらつきと地域的な経済的制約を反映していますが、EUの集中承認により新規薬剤の最終的な利用可能性は確保されています。

競争環境

Novo Nordisk、Sanofi、Eli Lillyがポートフォリオの幅と継続的な研究開発によってリーディングポジションを維持する中、市場集中度は中程度にとどまっています。バイオシミラーインスリン参入者が急速に価格を圧縮し、先発品メーカーはプレミアム償還を正当化する週1回製剤とグルコース感応性バリアントへの転換を余儀なくされています。戦略的提携が増加しており、RocheはZealand Pharmaと53億米ドルの契約を締結してペトレリンチドを開発し、大手製薬企業がバイオテクノロジーのイノベーションを活用して代謝パイプラインを拡大する様子を示しています。

ホワイトスペースの機会は経口インスリン、AI対応グルコースモニタリング、多重作動薬ペプチドに集中しています。RocheのSmartGuideのようなCEマーク取得済みスマートセンサーは診断と治療の融合を示し、予測分析による差別化を提供しています。サプライチェーンの強靭性が競争上のパラメータとなっており、地域内の原薬または製剤能力を持つ企業は供給不足が迫る際に優先的な契約を確保できます。一方、バイオシミラーメーカーはテンダーのノウハウを活用して高マージンのバイオロジクスに参入し、競争陣容に多様性をもたらし、欧州糖尿病治療薬市場における寡占的傾向を抑制しています。

欧州糖尿病治療薬産業リーダー

Eli Lilly

AstraZeneca

Novo Nordisk

Sanofi

Boehringer Ingelheim

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Bioconは英国において糖尿病および体重管理を適応症として、Liraglutide BioconおよびBiolideのブランド名でリラグルチドを発売しました。

- 2024年5月:SanofiはTZieldおよびモノクローナル抗体生産能力のための施設を含むフランスのバイオ製造拡張に10億ユーロ超を投資することを表明しました。

- 2024年4月:Eli LillyはチルゼパチドのEU承認(Mounjaro)を糖尿病および体重管理適応症にわたって取得しました。

- 2024年3月:欧州委員会はインスリンイコデク(Awiqli)の販売承認を付与し、1型および2型患者に週1回投与を実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州糖尿病治療薬市場を、EU-27、英国、EFTA、またはEEA加盟国の1か国以上で販売承認を取得した、血糖値を低下させる処方箋専用かつ償還対象の医薬品製剤(インスリン、非インスリン注射剤、経口抗糖尿病薬を含む)と定義する。診断専用製品、栄養補助食品、ハーブ系補助剤、および糖尿病ケアデバイスは対象範囲外とする。

スコープ除外:市販のニュートラシューティカルおよび血糖測定試薬は本調査の規模算定対象外とする。

セグメンテーション概要

- 薬剤クラス別

- インスリン類

- 基礎/長時間作用型

- ボーラス/速効型

- 従来型ヒトインスリン

- バイオシミラー

- 経口抗糖尿病薬

- ビグアナイド系

- SGLT-2阻害薬

- DPP-4阻害薬

- スルホニルウレア系

- 非インスリン注射薬

- GLP-1受容体作動薬

- アミリンアナログ

- 配合薬

- インスリン類

- 糖尿病タイプ別

- 1型

- 2型

- 投与経路別

- 経口

- 皮下注射

- 吸入

- 埋め込み型/経皮

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、フランス、イタリア、スペイン、北欧諸国、およびCEEにわたる欧州の内分泌専門医、病院薬剤師、支払者アドバイザー、マーケティングリーダーにインタビューを実施した。これらの対話により、実臨床における治療ミックスのシフト、インスリンバイオシミラーの普及状況、およびGLP-1アクセスに関する予想される障壁が明確化され、デスクトップ情報源のみでは把握できないチャネル分割と平均販売価格の精緻化が可能となった。

デスクリサーチ

Eurostat人口統計ファイル、WHO世界保健観測所、IDF糖尿病アトラス、OECDヘルス統計などのティア1公的情報源からマクロおよび疫学ベースラインを収集し、EMA製品登録、各国入札ポータル、および欧州証券市場監督機構に提出された四半期売上開示を用いて価格・数量アンカーをトライアングレーションした。D&B HooversおよびDow Jones Factivaの独自情報は企業フットプリントのプロファイリングに活用し、Questelの特許データは予測変曲点に向けたパイプラインの読み取りに役立てた。投資家向け資料、年次報告書、業界団体リリースも追加インプットとして活用した。上記リストは例示であり、その他多数のオープンデータセットも検証に活用している。

市場規模算定と予測

2024年の数量・金額プールは、成人糖尿病コホートに診断率・治療率・アドヒアランス率を適用し、薬剤クラス別に監査済みASPブラケットを重ね合わせるトップダウンの有病率から治療患者数への積み上げ手法により再構築した。サプライヤーの集計値とサンプリングされた薬局請求書チェックは、ボトムアップの妥当性検証ゲートとして機能した。モデルの主要変数には、成人糖尿病有病率、GLP-1償還決定、インスリンバイオシミラー浸透率、平均1日投与量強度、為替変動、および肥満発生率トレンドが含まれる。多変量回帰によりこれらのドライバーを過去の売上と連動させ、ベースケースの政策シナリオのもとで2030年まで予測を延伸するとともに、シナリオ分析により価格侵食および心血管アウトカム主導の普及急増に対するストレステストを実施している。

データ検証と更新サイクル

アウトプットは独立した輸入データおよび支払者の償還支出との差異チェックを経る。異常値の解消後にシニアレビュアーが承認し、12か月ごとに更新を行うとともに、EMA承認または価格改定によってサイクル中間の更新が発動される。これにより、クライアントは常に直近で検証されたスナップショットを受け取ることができる。

欧州糖尿病治療薬ベースラインの信頼性が高い理由

公表推計値が異なるのは、各社がスコープ、基準年、および更新頻度を異にするためである。本調査ではそのギャップを認識し、その発生源を明示する。

主なギャップ要因としては、妊娠糖尿病向けインスリンの計上有無、GLP-1の急速な普及のモデル化の積極性、バイオシミラーの価格侵食カーブ、およびCOVID時代のボラティリティを平滑化するために使用される時系列の長さが挙げられる。Mordorの厳格な包含ルール、年次再ベンチマーキング、およびデュアルパストライアングレーションにより、これらの歪みを軽減している。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| USD 15.44 B(2025年) | Mordor Intelligence | |

| USD 24.86 B(2025年) | Global Consultancy A | 体重管理用GLP-1とOTC抗高血糖薬を合算し、有病率チェックなしに卸売出荷データに依存している |

| USD 16.98 B(2023年) | Trade Journal B | 2型糖尿病治療薬のみを対象とし、インスリンバイオシミラーを除外するとともに、時代遅れの入院退院乗数を使用している |

これらの対比は、変数選択、スコープの明確性、および年次更新が一貫していない場合に評価額が大きく変動することを示している。Mordorの手法は、すべての金額を追跡可能な患者数・投与量・価格に紐付けた、バランスのとれた透明性の高いベースラインを提供し、意思決定者に信頼できる出発点を与える。

レポートで回答される主要な質問

欧州糖尿病治療薬市場の規模はどのくらいですか?

欧州糖尿病治療薬市場規模は2026年に163億5,000万米ドルに達し、年平均成長率5.90%で成長して2031年までに217億9,000万米ドルに達する見込みです。

欧州糖尿病治療薬市場の現在の規模はどのくらいですか?

市場は2026年に163億5,000万米ドルであり、年平均成長率5.90%で2031年までに217億9,000万米ドルに達すると予測されています。

どの薬剤クラスが売上をリードしていますか?

経口抗糖尿病薬が2025年売上の65.92%を占め、年平均成長率6.55%で最も成長の速いクラスでもあります。

ドイツの地域売上シェアはどのくらいですか?

ドイツは2025年の欧州糖尿病治療薬市場の22.10%を占め、最大の国内市場となっています。

GLP-1薬が供給不足になっているのはなぜですか?

糖尿病と肥満の両適応症からの前例のない需要がペプチド製造能力を上回り、欧州全域で定期的な供給不足と処方上限が生じています。

デジタル治療薬はどのような役割を果たしていますか?

ドイツのDigA償還経路は血糖コントロールを支援するデジタルアプリを認定し、医薬品とソフトウェアをバンドルした提供物への欧州全域での関心を高めています。

バイオシミラーの競争は価格にどのような影響を与えていますか?

バイオシミラーインスリンの参入により、28カ国において先発品グラルギンの価格が中央値21.6%低下し、次世代治療薬のための医療予算が解放されています。

最終更新日: