ブラジル糖尿病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.68 十億米ドル |

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル糖尿病治療薬市場分析

ブラジル糖尿病治療薬市場規模は、2025年の16億8,000万米ドルから2026年には17億9,000万米ドルへと成長し、2026年~2031年の6.72%CAGRで2031年までに24億8,000万米ドルに達する見込みです。ブラジルにおける糖尿病患者数の大規模かつ継続的な増加、特許切れによるジェネリック医薬品参入の余地拡大、国内製造への持続的な投資が安定した拡大を牽引しています。GLP-1受容体作動薬、週1回投与インスリン製剤、テレファーマシーサービスの採用拡大は、利便性重視の治療法とテクノロジーを活用したケアへの市場シフトを示しています。多国籍メーカーと国内メーカー間の競争激化に加え、加糖飲料税や健康食品へのインセンティブといった政府改革が、プレミアム製品とコスト効率の高い製品の双方にとって肥沃な土壌を提供しています。

主要レポートのポイント

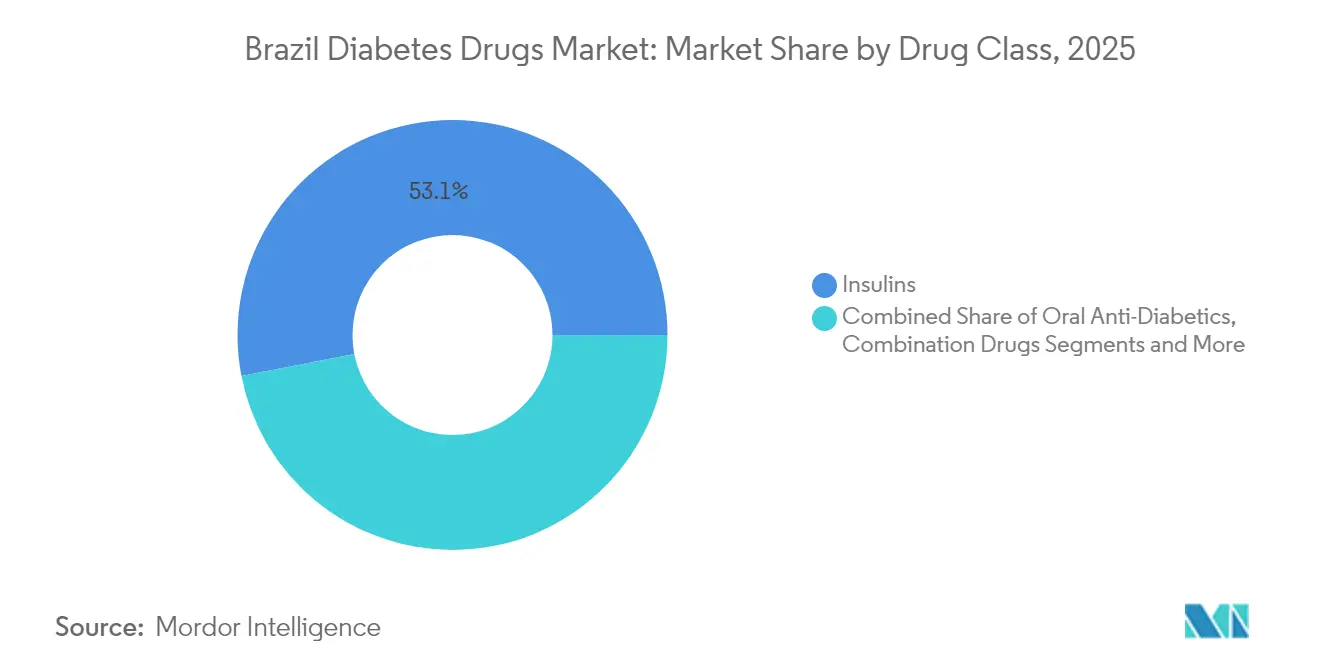

- 薬剤クラス別では、インスリンが2025年のブラジル糖尿病治療薬市場シェアの53.05%を占めてトップとなり、非インスリン注射薬は2031年にかけて最速の10.34%CAGRを記録すると予測されています。

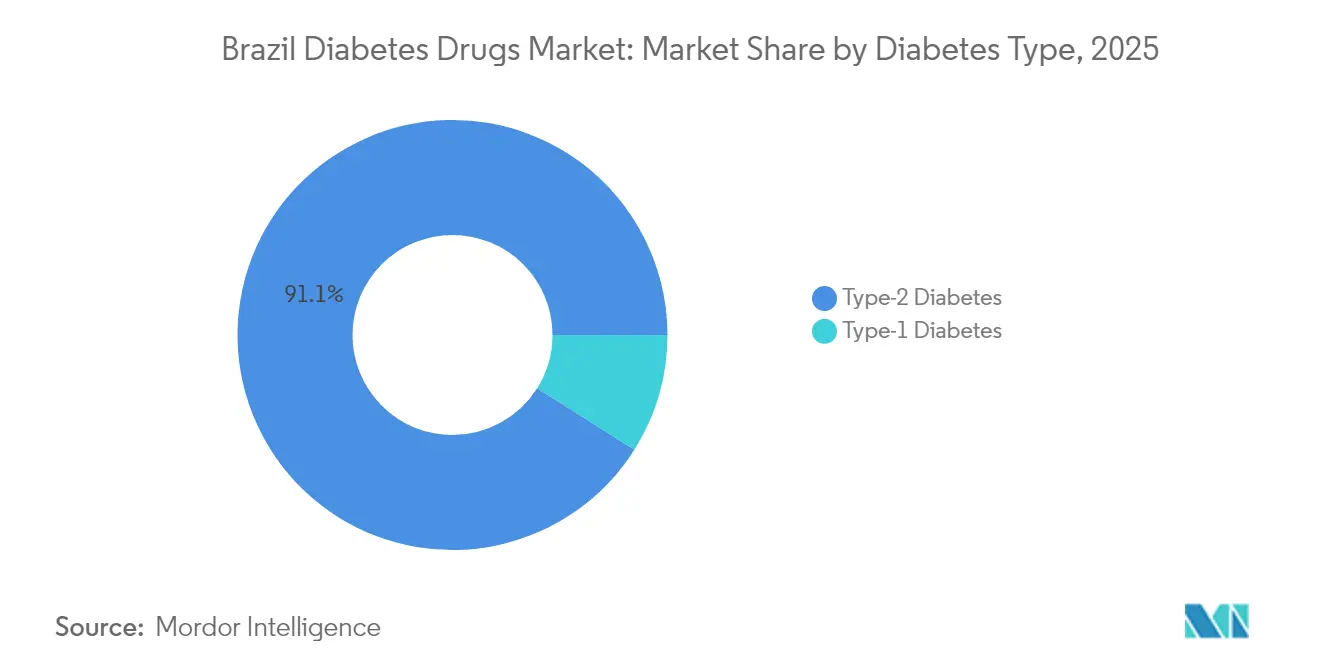

- 糖尿病タイプ別では、2型糖尿病が2025年のブラジル糖尿病治療薬市場規模の91.05%のシェアを占め、2031年にかけて7.98%CAGRで拡大しています。

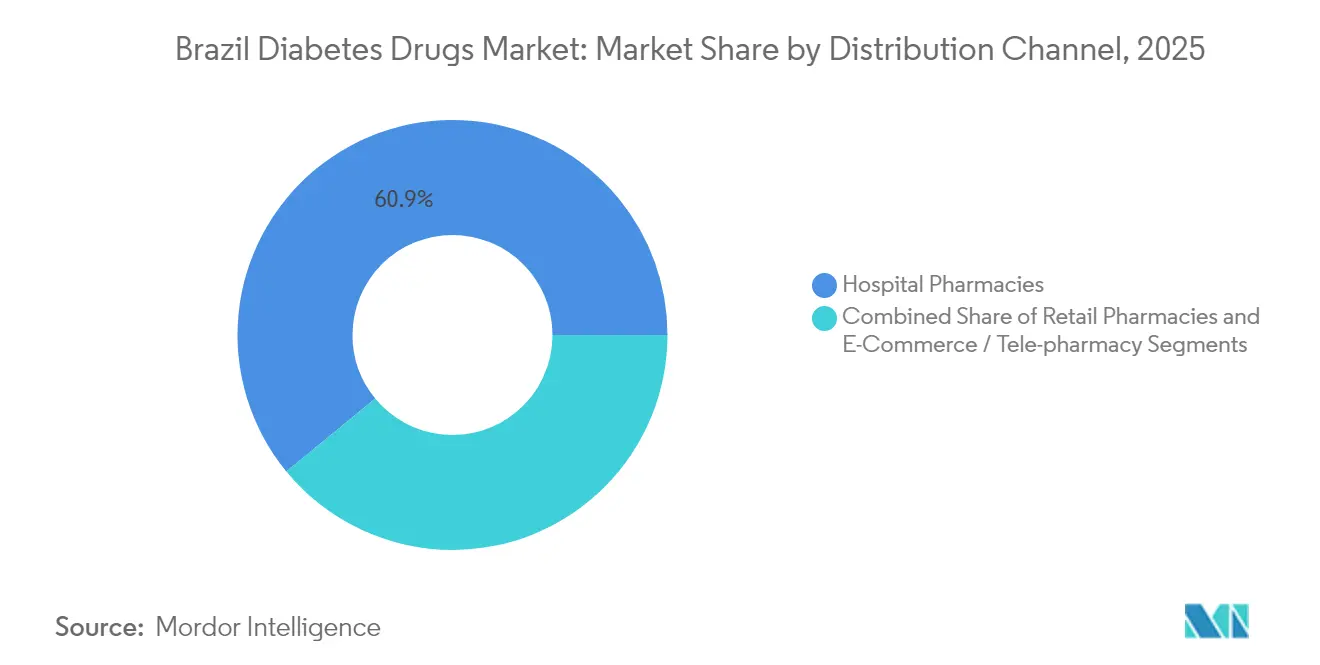

- 流通チャネル別では、病院薬局が2025年に60.94%の売上シェアを保持しており、Eコマースおよびテレファーマシーは2031年にかけて10.78%CAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病の高い疾病負担 | +1.8% | 全国規模、東南部および北東部地域に高い集中度 | 長期(4年以上) |

| 政府投資および戦略的医療プログラム | +1.2% | 全国規模、医療過疎地域に重点 | 中期(2年~4年) |

| 新規治療法および送達システムの採用 | +1.5% | 都市部中心、農村部へ拡大中 | 中期(2年~4年) |

| 技術の進歩とデジタルヘルスの採用 | +0.9% | 大都市圏、段階的な農村部への浸透 | 長期(4年以上) |

| 国内製造投資とパートナーシップ | +1.1% | 全国規模、製造拠点は東南部に集中 | 長期(4年以上) |

| デジタル治療薬の償還適用 | +0.7% | 全国規模、SUSカバレッジ地域を優先 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

糖尿病の高い疾病負担

ブラジルにおける肥満および座りがちな生活習慣の持続的な増加は、長期的な需要を支える重い糖尿病疾病負担を生み出しています。GLP-1受容体作動薬の売上は2023年1月から2024年1月にかけて42億レアルに達し、急速な治療的普及を示しています。モデリング研究では、現在のトレンドが続けば2036年までに糖尿病患者数が4,300万人に達し、有病率が27%に上昇すると予測しています。[1]パトリシア・ヴァスコンセロス・レイタン・モレイラ、「ブラジルにおける2型糖尿病有病率の予測:モデリング研究」、フロンティアーズ・イン・パブリックヘルス、frontiers.org 症例の46%が未診断であることから、スクリーニングの改善はブラジル糖尿病治療薬市場にとって未開拓のボリュームを表しています。

政府投資および戦略的医療プログラム

「ブラジル・サウダヴェル」プログラムの3,000億レアルのうち、420億レアルが医療関連製造に投入され、国内供給の促進、輸入依存の低減、医薬品アクセスの拡大を奨励しています。プレビネ・ブラジル成果連動型支払いモデルへの糖尿病指標の統合は公式なコミットメントを示していますが、2022年~2023年のコンプライアンス率は目標50%に対してわずか平均19.5%にとどまり、サプライヤーが対処できる実施上のギャップを露わにしています。[2]ホドリゴ・シットン・パジルハ・ドス・レイス、「ブラジルにおけるプライマリケアパフォーマンス測定(プレビネ・ブラジルプログラム)、2022年~2023年」、BMCヘルスサービスリサーチ、biomedcentral.com

新規治療法および送達システムの採用

インスリン・イコデクのような週1回投与インスリンは注射頻度を減らすことで服薬アドヒアランスの優位性を提供し、ブラジル糖尿病治療薬市場においてプレミアム数量を押し上げる態勢にあります。GLP-1ブランドのOzempicおよびRybelsusは2024年に2桁の売上増を記録しており、チルゼパチドは商業ローンチを待っている状況で、革新的分子への旺盛な需要が浮き彫りになっています。

技術の進歩とデジタルヘルスの採用

UBS+デジタルのようなテレヘルス(遠隔医療)パイロットは6,312件のリモートセッションを完了し、解決率85%を達成し、大規模な慢性疾患管理における仮想ケアの能力を証明しました。[3]セリナ・デ・アルメイダ・ラマス、「ブラジルにおけるプライマリケアアクセス向上のためのテレヘルスイニシアチブ(UBS+デジタルプロジェクト)」、ジャーナル・オブ・メディカル・インターネット・リサーチ、jmir.orgインスリンAPPのような国産ツールは専門家の管理と同等の臨床信頼性を達成し、ブラジル糖尿病治療薬市場内でのより広範なデジタル展開を支援しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制上のハードルと承認遅延 | -0.8% | 全国規模、すべての製薬会社に影響 | 短期(2年以下) |

| 低い服薬アドヒアランスと認知ギャップ | -1.2% | 全国規模、農村部および低所得地域でより顕著 | 中期(2年~4年) |

| 農村部・低所得地域における医療アクセス | -0.9% | 農村部、北東部および北部地域 | 長期(4年以上) |

| 慢性疾患薬に対するSUS予算の縮小 | -1.1% | 全国規模、公的医療制度に影響 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

規制上のハードルと承認遅延

ANVISAの改訂された臨床試験規則およびシリアライゼーション義務化は製品登録サイクルを長期化させ、企業にコンプライアンスへの投資を求め、新薬ローンチを潜在的に遅延させています。GLP-1作動薬に対する今後の二部構成処方規則も、薬局が対応する間、初期需要を抑制する可能性があります。

低い服薬アドヒアランスと認知ギャップ

プライマリケア患者の44.8%のみが目標HbA1cを達成しており、重大なアドヒアランス上の課題を示しています。低い教育水準と農村居住は検査および医療相談へのアクセス制限と相関しており、ブラジル糖尿病治療薬市場内での適切な治療利用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:インスリンが注射薬の革新にもかかわらず優位を維持

インスリンは2025年のブラジル糖尿病治療薬市場シェアの53.05%を占め、1型患者および後期ステージの2型症例における根強い依存を反映しています。Novo Nordiskのモンテス・クラロスサイトは同社のグローバルインスリン生産量の25%を担っており、ブラジルの戦略的製造上の役割を強調しています。インスリンのブラジル糖尿病治療薬市場規模は、週1回投与製剤が薬局に届きバイオシミラーの普及が加速するにつれ、着実に拡大すると見込まれています。GLP-1作動薬を筆頭とする非インスリン注射薬は、高い有効性と体重管理効果に牽引され、2031年にかけて10.34%のCAGR見通しを示しています。

特許切れが競争を激化させています。セマグルチドの保護は2026年3月に終了し、Hypera、Biomm、EMSがジェネリック版の準備を進めています。バイオシミラープログラムは特定の健康保険パイロットにおいて治療費を55.9%削減しており、より広範な支払者の支持を促しています。サンパウロ大学における遺伝子導入インスリン研究では、ヒトインスリンを分泌する牛を遺伝子操作しており、長期的な供給面での突破口となる可能性を示しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

糖尿病タイプ別:2型の優位性が流行規模を反映

2型糖尿病は2025年のブラジル糖尿病治療薬市場の91.05%を占め、2031年にかけて7.98%CAGRで成長すると予測されています。2025年に導入された加糖飲料消費税は発生率を抑制することを目的としていますが、肥満の増加と高齢化により数量は高水準を維持する見込みです。スクリーニングが現在未診断の症例を発見するにつれ、2型糖尿病治療薬のブラジル糖尿病治療薬市場規模は拡大すると予想されています。1型糖尿病は臨床的に引き続き重要であり、HbA1c値が約9%で持続している状況は、高度な基礎・ボーラスインスリンの組み合わせへの継続的なニーズを示唆しています。

地域によって異なる有病率が普及に影響を与えています。より豊かな東南部および南部が絶対的な患者数では最大プールを擁する一方、北東部は最高の有病率を記録しており、社会経済的および生活習慣的要因を反映しています。南部の死亡率トレンドはさらに、高齢者集団における緊急なコントロールギャップを示しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

流通チャネル別:病院の優位性がデジタルの混乱に直面

病院薬局は2025年の売上の60.94%を管理しており、複雑な処方計画と入院中の治療開始により治療薬流通の中心的役割を維持しています。一方、テレファーマシーおよびEコマースプラットフォームは年10.78%成長する見込みで、利便性と宅配への消費者嗜好を反映しています。遠隔血糖モニタリングが玄関先への薬剤供給と組み合わさることで、デジタルチャネルを通じたブラジル糖尿病治療薬市場規模は急増すると予測されています。

ANVISAのGLP-1薬に対する二部構成処方規則は店内ワークフローを複雑にし、一部の患者を更新処理を代行する体系的なテレファーマシープログラムへと誘導しています。テレヘルスパイロットは臨床課題の85%を解決し、仮想診察がブラジル糖尿病治療薬市場への信頼できる入口として機能することを実証しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地理的分析

地域格差がブラジルの広大な地域全体にわたる処方数量、アクセス、および治療成果を形成しています。サンパウロを中心とする東南部は、人口密度と内分泌専門医の集中から、絶対的な売上においてブラジル糖尿病治療薬市場をリードしています。より高い一人当たり所得と強い民間保険加入率が新規注射薬へのアクセスを高め、サンパウロやリオデジャネイロのような都市でのGLP-1採用を加速しています。ミナスジェライス州のモンテス・クラロスにあるNovo Nordiskの製造工場は地域の雇用創出と安定したインスリン供給を支え、ブラジル糖尿病治療薬市場全体のサプライチェーン回復力を強化しています。

北東部は低所得にもかかわらず国内最高の有病率を記録しており、費用対効果の高いジェネリック医薬品への需要を牽引しています。プレビネ・ブラジルの結果は、同地域が限られたリソースにもかかわらず糖尿病の基本指標において東南部を上回るパフォーマンスを示しており、効果的なプライマリケアの動員を実証しています。それにもかかわらず、遅い診断と専門医ケアのギャップにより死亡率は依然として高く、基礎インスリンバイオシミラーと手頃な価格の経口配合剤の双方に対する成長機会を維持しています。

南部では、高齢化した人口動態と生活習慣パターンが高い死亡率をもたらしており、2024年5月の洪水はコールドチェーンの混乱と薬剤損失が発生した際の高齢患者の脆弱性を露わにしました。北部の乏しいインフラはテレメディシンパイロットやモバイルクリニックに依存する広大な農村地帯を残しており、ブラジル糖尿病治療薬市場内でのテレファーマシー拡大に肥沃な土壌を提供しています。電子処方と宅配モデルが普及するにつれ、デジタルリテラシープログラムと4G整備イニシアチブが潜在的な需要を解放する可能性があります。

競争環境

競争は穏やかで、多国籍企業の強い存在感がある一方、国内からの挑戦も高まっています。Novo Nordiskはモンテス・クラロスの拡張に64億レアルを投資してOzempicやWegovyなどのGLP-1医薬品の安定供給を確保し、中核的役割を維持しています。Eli Lillyはチルゼパチドと体重減少ポジショニングを通じてシェア獲得を目指し、Sanofiは基礎インスリンの実績を活かしています。

Hypera、EMS、Biomm等のジェネリックメーカーは特許切れを活用して足がかりを築いています。Hyperaは複数の国内競合に先駆けて2026年のセマグルチドジェネリックローンチを計画していますが、ペン型デバイスの供給が初期数量を制限する可能性があります。EMSはリラグルチド生産に10億レアル超を投資し、ANVISA承認を取得しており、FDA認証取得後には輸出への活用も視野に入れています。

官民連携の役割が増しています。フィオクルスとBoehringer IngelheimによるジェネリックエンパグリフロジンのSUS向け生産提携は、国内生産能力と医薬品アクセスを向上させるための国家支援戦略の典型例です。インスリンAPPのようなデジタルソリューションは競争上の差別化を生み出し、デバイスと医薬品のバンドルやデータ駆動型アドヒアランスサービスを可能にし、ブラジル糖尿病治療薬市場におけるブランドロイヤルティを強化しています。

ブラジル糖尿病治療薬産業リーダー

AstraZeneca

Novo Nordisk A/S

Sanofi

Eli Lilly

Merck & Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Novo NordiskはOzempicやWegovyを含むGLP-1医薬品などの注射薬のモンテス・クラロス生産拡大に64億レアルを投資することを表明しました。

- 2025年3月:Hyperaは特許切れに伴いセマグルチドジェネリックを2026年にローンチする計画を発表し、既存メーカーへの挑戦を準備しています。

- 2025年2月:EMSはリラグルチド生産に10億レアル超を投資し、関連化合物についてANVISA承認を取得、2025年下半期のローンチを目指しています。

- 2024年3月:フィオクルスはBoehringer Ingelheimと提携し、SUS配布向けジェネリックJardianceを共同開発しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンス社によると、ブラジルの糖尿病治療薬市場には、病院、小売店、e-pharmacyチャネルを通じて流通するすべての処方インスリン製剤、経口グルコース低下剤、非インスリン注射剤(GLP-1受容体作動薬など)、合剤が含まれ、税引き前のメーカー販売価格で評価される。

対象範囲から除外されるもの:栄養補助食品、ハーブのアジュバント、OTCビタミン剤、および機器と連動する消耗品。

セグメンテーションの概要

- 薬剤クラス別

- インスリン

- 経口抗糖尿病薬

- 非インスリン注射薬

- 配合薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- Eコマース/テレファーマシー

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、南東部、南部、北東部の内分泌専門医、公立病院の調達責任者、国内卸売業者、支払者関係者にインタビューを行った。これらのディスカッションにより、患者構成、償還上限、新たなGLP-1の取り込みが明らかになり、二次情報源では十分に明らかにできなかった普及率と価格の前提を微調整することができた。

デスクリサーチ

当社のアナリストはまず、保健省(DATASUS)、アンビサ製品登録、国際糖尿病連合有病率表、世界銀行マクロシリーズ、治療ガイドラインの変遷を追跡する査読付き医学雑誌のオープンソースデータセットを用いて薬剤利用をマッピングした。企業の10-K提出書類や四半期ごとのプレゼンテーションから、上市時期や価格設定の背景を把握した。ブランド売上高の詳細が限られている場合は、D&B HooversやDow Jones Factivaなどの有料データベースでメーカーの売上高を確認し、Volzaの輸入記録から主要港に入港するインスリン量を外部から確認した。また、Volzaの輸入記録は、主要港に入港するインスリン製剤の数量について外部からのチェックポイントとなった。

マーケット・サイジングと予測

トップダウン・モデルは、治療済みの1型と2型の患者プールから開始し、それらを毎月の投与強度とリンクさせ、加重平均販売価格を乗じて2025年の売上を算出する。サプライヤーのロールアップと選択的な薬局の売り切れチェックは、ボトムアップのセンスチェックとして機能する。主な変数には、診断有病率、SUS償還シェア、ヒト型からアナログ型インスリンへのシフト、GLP-1の採用率、インフレ調整後のASPの推移などが含まれる。多変量回帰とARIMAを組み合わせたフレームワークにより、専門家によるシナリオ検証を経て、2030年までの予測を行う。

データ検証と更新サイクル

モルドールのレビュー・スタックは、分散しきい値を適用する。2つの標準偏差を超える異常値は、データ・プロバイダーとの再連絡の引き金となる。シニア・レビュアーは、シリーズ間の整合性を確認した後、サインオフします。規制や価格に関する重要なイベントが発生した場合、またクライアントに納品する直前には、中間報告書を提出します。

モルドールのブラジル糖尿病治療薬ベースラインが信頼を得る理由

公表されている推定値がしばしば乖離するのは、企業の範囲、患者フィルター、通貨のタイミングが異なるためである。私たちは、数値がどこで分かれるかをユーザーが確認できるよう、アンカーをオープンにしている。

また、ファルマシア・ポピュラー(Farmacia Popular)の販売量を省略したり、インスリン製剤のみに焦点を当てるものもあるが、モルドール(Mordor)は償還されたすべての分子を追跡している。アンビサの参照価格のリセットをチェックせずに過去のASPを繰り上げたり、スポットレートではなく期間平均でレアルを換算し、ドリフトを生じさせているものもある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 16.8億米ドル(2025年) | モルドール・インテリジェンス | |

| 1.66億米ドル(2024年) | 地域コンサルタントA | インスリン製剤以外の注射剤を除く。 |

| 1.63億米ドル(2024年) | 業界誌B | トップダウンのみ。 |

| 15.8億米ドル(2023年) | グローバル・コンサルタンシーC | ベースラインは古い。 |

適切な分子を幅広く選択し、価格と数量の両方を複数のレンズを通して検証することにより、モルドールは、意思決定者が自信を持って再現できる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

ブラジル糖尿病治療薬市場の現在の価値はいくらですか?

市場は2026年に19億7,000万米ドルと評価されており、2031年までに24億8,000万米ドルに達すると予測されています。

ブラジルで売上をリードする薬剤クラスはどれですか?

インスリンがブラジル糖尿病治療薬市場シェアの53.05%を占めてトップであり、大規模な1型患者集団および後期ステージの2型症例に支えられています。

GLP-1受容体作動薬の成長速度はどのくらいですか?

GLP-1作動薬を含む非インスリン注射薬は、患者と医師が体重管理効果を好む中、2031年にかけて10.34%CAGRで拡大すると予想されています。

国内製造はどのような役割を果たしていますか?

Novo NordiskによるR$64億の工場拡張やEMSによるR$10億のリラグルチドプロジェクトなどの投資は、国内供給を強化し輸入依存を削減することを目的としています。

デジタルヘルスツールは糖尿病ケアにどのような影響を与えていますか?

テレメディシンパイロットは症例の85%を遠隔で解決しており、インスリンAPPのようなアプリは安全なインスリン用量調整を提供し、まとめてテレファーマシーチャネルの成長を牽引しています。

セマグルチドのジェネリック医薬品はいつブラジル市場に参入しますか?

セマグルチドの特許は2026年3月に失効し、Hyperaや他の国内企業が規制当局の承認取得後まもなくジェネリックをローンチする準備を進めています。

最終更新日: