シロリムス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

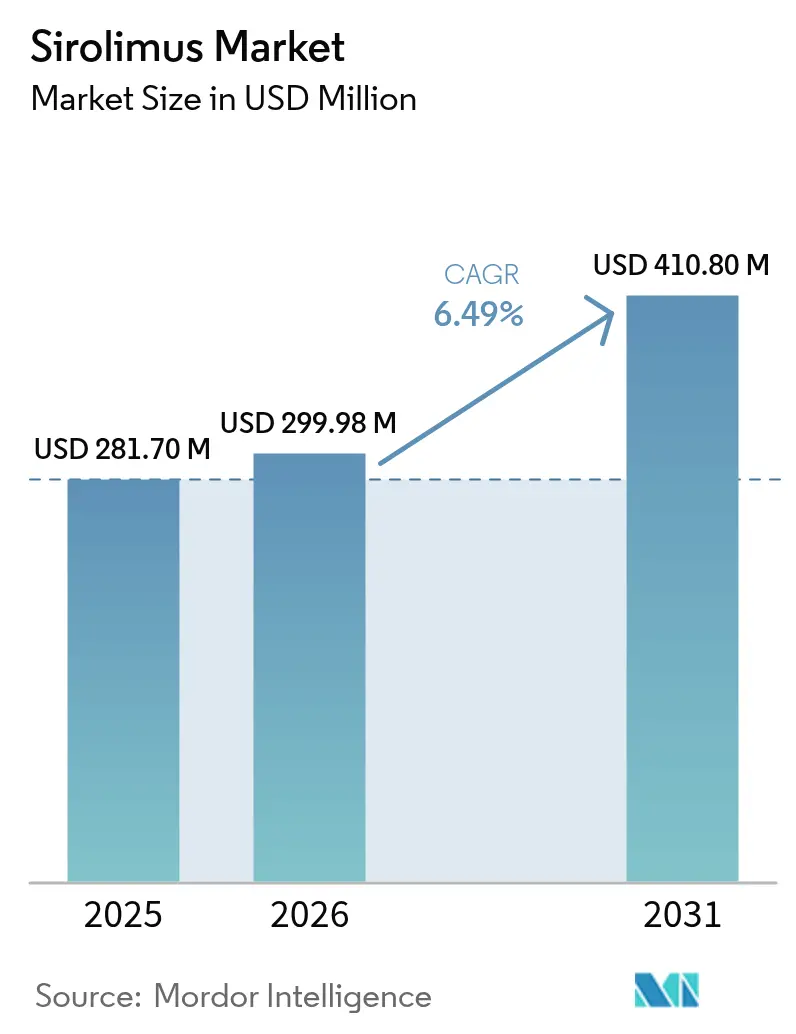

| 市場規模 (2026) | 299.98 百万米ドル |

| 市場規模 (2031) | 410.8 百万米ドル |

| 成長率 (2026 - 2031) | 6.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシロリムス市場分析

シロリムス市場規模は、2025年の2億8,170万米ドルから2026年には2億9,998万米ドルに成長し、2026年~2031年の6.49%のCAGRで2031年までに4億1,080万米ドルに達する予測です。

薬剤溶出デバイスの急速な普及、精密腫瘍学における承認の拡大、およびジェネリック医薬品の浸透拡大が、持続的な収益増加を牽引しています。世界全体での移植件数の着実な増加に加え、シロリムスの心血管および抗増殖効果に関するエビデンスの成熟が、シロリムス市場における免疫抑制療法を経済的な基盤として維持しています。医療デバイスメーカーはこの化合物のmTOR阻害プロファイルを活用して再狭窄を抑制し、一方でスペシャルティファーマ企業はプレミアム価格設定が可能な希少疾患および腫瘍適応症を追求しています。インドおよび中国のメーカー間での競争激化によりアクセスが向上する一方、品質管理への監視が強まり、先発品メーカーはナノテクノロジーベースの製剤やデポシステムによる差別化を推進しています。

レポートの主要な知見

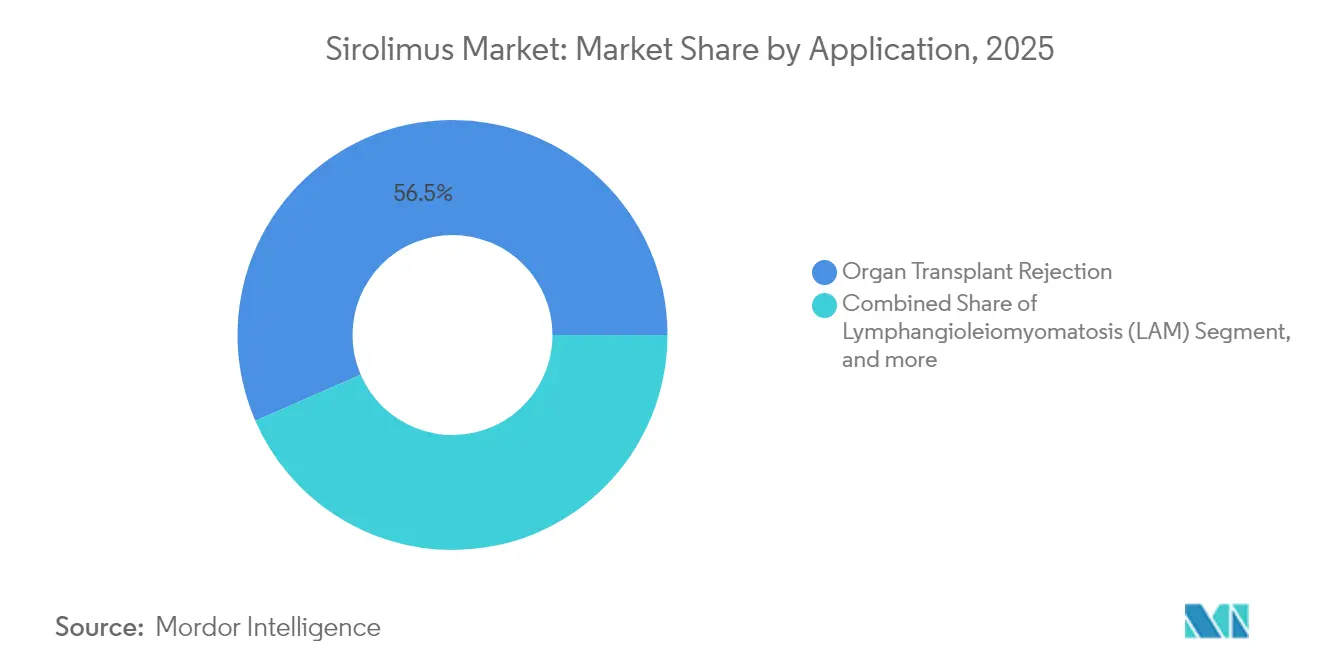

- 用途別では、臓器移植拒絶反応が2025年のシロリムス市場シェアの56.52%を占め、一方シロリムスコーティング医療デバイスは2031年にかけて9.54%のCAGRで成長しています。

- 投与経路別では、経口製剤が2025年のシロリムス市場規模の69.25%のシェアを占め、薬剤コーティングデバイスは2031年にかけて8.41%のCAGRで成長しています。

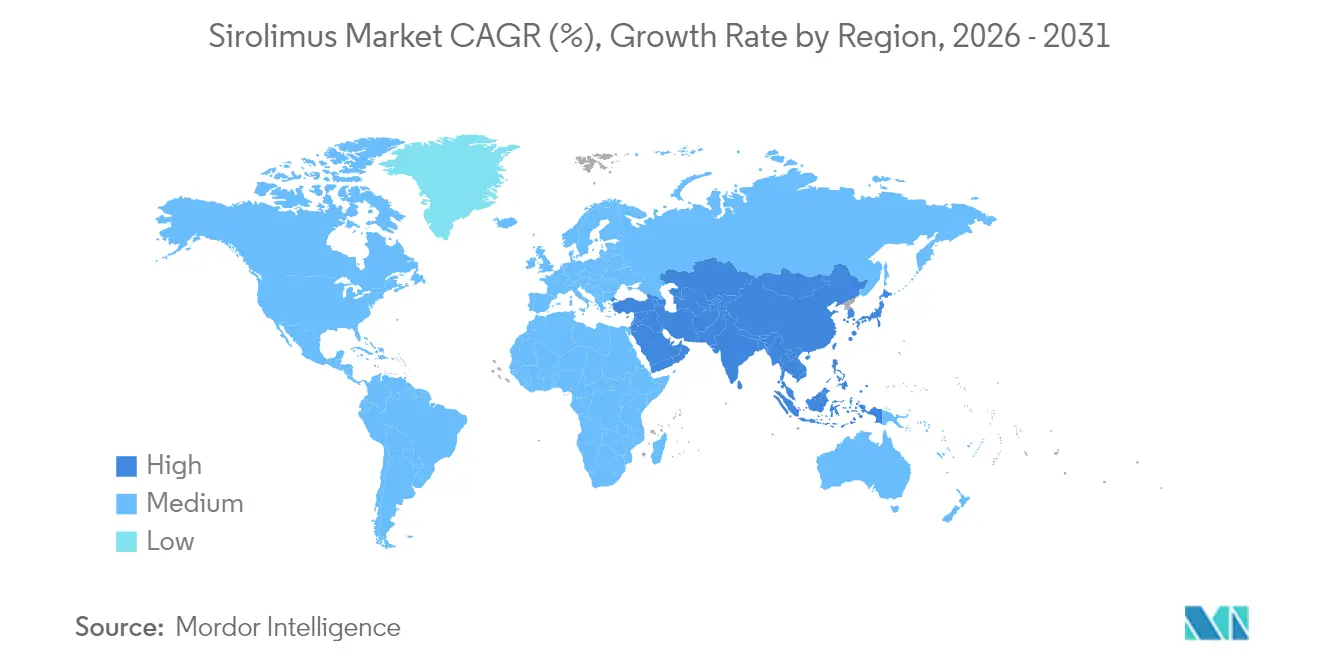

- 地域別では、北米が2025年に41.60%の収益シェアでトップを占め、アジア太平洋地域は2031年にかけて7.89%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のシロリムス市場のトレンドと洞察

ドライバーの影響度分析*

| ドライバー | (~)% CAGRへの影響 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 移植件数の増加と生活習慣に起因する臓器不全 | +1.2% | 北米・欧州に集中したグローバル展開 | 中期 (2~4年) |

| ジェネリックシロリムス製品の普及 | +0.8% | アジア太平洋地域が中核、中東・アフリカおよび南米へのスピルオーバー | 短期(2年 以内) |

| シロリムスコーティングバルーンおよびステントの使用拡大 | +1.5% | 北米・欧州連合、アジア太平洋地域へ拡大中 | 長期(4年 以上) |

| ナノテクノロジーおよびデポデリバリーシステムの進歩 | +0.9% | グローバル、米国・欧州連合における早期導入 | 長期(4年 以上) |

| 希少がんおよび血管異常の治療における適応外使用の増加 | +0.7% | 北米・欧州連合 | 中期 (2~4年) |

| 薬剤溶出デバイスにおけるシロリムス利用の増加 | +1.3% | グローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

移植件数の増加と生活習慣に起因する臓器不全

糖尿病、肥満、高血圧の有病率上昇が慢性腎臓病および肝不全を加速させ、移植件数の顕著な増加をもたらしています。臨床経験により、シロリムスベースのレジメンが移植片機能を保護しカルシニューリン阻害剤による腎毒性を軽減することが示されており、大規模移植センターでのプロトコル改訂が促進されています。[1]シーメンスヘルシニアーズ臨床インサイトチーム、「移植医療の進歩」、siemens-healthineers.com mTOR阻害に関連する移植後の心血管ベネフィットも、多職種ケアチームにおけるシロリムスの魅力を一層裏付けています。

ジェネリックシロリムス製品の普及

特許満了により堅調なジェネリック供給が促進されており、特に製造コストが低いインドおよび中国がこの動きを牽引しています。東南アジアの病院処方集では、ジェネリック医薬品の採用が二桁台の伸びを記録し、費用に敏感な患者層へのアクセスが拡大しています。規制当局は原薬(API)の純度確保に向けた検査を強化しており、大手企業に品質管理認証への投資を促しています。

シロリムスコーティングバルーンおよびステントの使用拡大

インターベンショナルカーディオロジーでは、複雑病変における再狭窄抑制を目的としてシロリムス溶出デバイスが支持されるようになっています。12か月の臨床データでは、シロリムスコーティングバルーンによる標的病変不全率が約5%であり、永久インプラントを回避しながら薬剤溶出ステントに匹敵する成績を示しています。[2]EuroIntervention編集委員会、「BIOFLOW-IV 5年アウトカム」、eurointervention.com 生分解性ポリマーステントは5年までの比較可能な安全性を維持し、欧州および米国での採用を強固にしています。

ナノテクノロジーおよびデポデリバリーシステムの進歩

アルブミン結合ナノ粒子、シクロデキストリン微粒子、自己微小乳化マトリックスにより、シロリムスの溶解性と組織標的性が著しく向上しています。悪性PEComaに対するnab-シロリムス(FYARRO)の米国食品医薬品局(FDA)承認は、ナノ製剤が腫瘍学的適応症への道を開く好例です。[3]米国食品医薬品局、「FDAが悪性PEComaに対するnab-シロリムスを承認」、fda.gov パイプラインプログラムでは、毎日の経口投与を必要とせず治療域を維持する週1回のデポ注射が研究されており、治療薬物モニタリングの頻度低減が期待されています。

抑制要因の影響度分析*

| 抑制要因 | (~)% CAGRへの影響 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 代謝への悪影響および創傷治癒遅延 | -0.6% | グローバル | 短期(2年 以内) |

| 治療薬物モニタリング(TDM)に関連する多大なコスト | -0.4% | 主に北米・欧州連合 | 中期 (2~4年) |

| 肝臓および肺移植症例における使用に関する厳格な規制上の障壁 | -0.3% | グローバル | 長期(4年 以上) |

| 発酵ベースの原薬(API)供給の課題 | -0.5% | グローバル、特にジェネリックメーカーに影響 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

代謝への悪影響および創傷治癒遅延

定期的な臨床観察により、シロリムスを投与された患者におけるコレステロール値上昇、トリグリセリド上昇、および創傷修復障害が確認されています。外科医は、創傷治癒リスクを軽減するため、周術期に代替免疫抑制療法への切り替えを行うことが多くあります。内分泌科のコンサルテーションは、特に高齢者や糖尿病コホートにおいて複雑性とコストを増加させています。

治療薬物モニタリングに関連する多大なコスト

狭い治療域のため、三次病院では1回あたり200米ドルを超える頻繁な血清アッセイが必要です。典型的な移植後1年目のレジメン全体では、モニタリング費用が総治療費の約5分の1を占める可能性があります。ラテンアメリカおよびアフリカの農村部の施設では、アッセイの利用可能性が低く、ジェネリック価格が下落しているにもかかわらずシロリムスの普及が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:デバイス用途が移植医療を超えたイノベーションを牽引

臓器移植拒絶反応が最高収益をもたらし、2025年のシロリムス市場規模の56.52%を占め、世界的な移植件数の増加に伴い着実に成長しています。シロリムスの長期移植片生存ベネフィットが、腎臓、心臓、多臓器プロトコルにおける地位を確固たるものにしており、センターが新しい導入薬剤を統合している状況でも同様です。成長面では、シロリムスコーティングバルーンおよびステントが2031年にかけて印象的な9.54%のCAGRを記録しており、インターベンショナルカーディオロジーが永久インプラントを回避するポリマーフリーの薬剤デリバリーを支持しています。実臨床登録データでは、3年時点での標的病変血行再建率が3%未満であることが示されており、欧州における処置の償還を支持しています。腫瘍学的適応症は、悪性PEComaに対するFYARROを先駆けとして高い平均販売価格を生み出していますが、現在の患者プールはニッチなままです。研究者はTSC1/2変異固形腫瘍および血管肉腫においてシロリムスを検証しており、将来の対処可能需要の拡大が期待されます。全身性エリテマトーデスおよび難治性血管異常における適応外使用は、着実なパイプライン拡大を支える治療上の汎用性を示しています。

二次的なコホートであるリンパ脈管筋腫症は、ラパミューンの希少疾患指定の恩恵を受けており、特に米国および日本において予測可能ではあるものの限定的な量を供給しています。小規模な概念実証試験では新型コロナウイルス感染症(COVID-19)の急性期後遺症に対するシロリムスが研究されており、疲労感と運動耐容能の改善を示す初期データは、後期フェーズの成績が良好であれば未開拓の収益源となる可能性を示唆しています。自己免疫専門医は全身性強皮症および炎症性筋疾患における低用量レジメンを検討しており、長期的なオプション性をさらに増幅させています。総じて、用途の幅広い拡大が多年にわたる需要の見通しを強固にし、多様化したシロリムス市場を支えています。

注記: 各セグメントのシェアはレポート購入後に入手可能

投与経路別:デバイスデリバリーが経口優位性に挑戦

経口製剤は、確立された処方習慣、自宅での簡便な投与、および明確な償還経路により、2025年のシロリムス市場規模の69.25%を占めました。錠剤および溶液は慢性的な移植管理における第一選択として位置づけられており、数十年にわたる臨床エビデンスが投与プロトコルを裏付けています。しかし成長の勢いは薬剤コーティングデバイスへとシフトしており、2031年にかけて8.41%のCAGRで最も急速に成長する投与方法となっています。冠動脈および末梢血管用バルーンは、数分以内にシロリムスを血管壁に放出するマイクロポーラスコーティングを活用し、全身曝露を低減します。小血管冠動脈疾患のデノボ治療における初期の成功が、頭蓋内および腎動脈における試験を促進しており、専門科を超えた関心を高めています。

非経口注入は、急性腫瘍学において病院で治療を開始する場合や、重篤な消化管機能障害を有する患者において引き続き重要性を保っています。静脈内ナノ懸濁液は予測可能な薬物動態を示し、好中球減少エピソード時の体重ベースの投与量調整を可能にします。結節性硬化症の血管線維腫に対するHYFTORが注目する局所ゲルは、皮膚科領域の収益ニッチを開拓しています。開発パイプラインには、緑内障ろ過手術や整形外科インプラントを対象として6か月間シロリムスを放出するポリ乳酸繊維製の生分解性インプラントが含まれています。総じて、多様化した投与モードがサプライチェーンリスクを安定化させ、製剤特有の混乱に対するシロリムス市場のポジショニングを将来に向けて強固にしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に41.60%の収益シェアでトップを占め、その要因は高度な移植ネットワーク、早期の腫瘍学承認、および一人当たりの処置件数の多さにあります。米国の学術センターでは300件以上の活発なシロリムス試験が維持されており、臨床的リーダーシップを確固たるものにし、医師の信頼向上を加速しています。カナダの償還機関は、再介入件数の減少を示す費用対効果審査を経て、薬剤溶出デバイスのプレミアムを承認しています。メキシコは規模こそ小さいものの、ジェネリック医薬品が免疫抑制療法への障壁を低下させたことで二桁台の単位成長を記録しています。

アジア太平洋地域は最も成長が速い地域であり、中国およびインドでの移植容量拡大により2031年にかけて7.89%のCAGRを記録しています。日本の心臓内科医は、後期内腔損失に関する良好なデータを受けて、パクリタキセルからシロリムスコーティングへの移行を急速に進めています。インドの医薬品受託開発製造機関(CDMO)は発酵ベースの原薬を大規模に製造し、東南アジアおよびアフリカへの競争力ある価格の完成製剤輸出を可能にしています。オーストラリアは、地域における糖尿病罹患率の高さを反映し、下肢重症虚血に対する膝下部への薬剤コーティングバルーン向けに公衆衛生予算を充当しています。

欧州は、移植および複雑な経皮的冠動脈インターベンション(PCI)件数を支える皆保険制度を通じて、一桁台中盤の成長を持続しています。ドイツおよびフランスは、ポリマーフリーステント登録データのアウトカムデータに牽引されたデバイス採用を主導しています。欧州医薬品庁(EMA)は集中審査手続きを合理化し、最近では新規局所製剤およびナノ粒子製剤を承認しています。南欧諸国はリファレンス・プライシングを活用してジェネリック供給を確保し、予算管理を維持しながら患者へのアクセスを拡大しています。ブレグジット後の英国は免疫抑制剤に関する相互承認を維持し、供給途絶を回避しています。

競合状況

シロリムス市場は中程度の集中度を示しています。Pfizerはブランドロイヤルティと市販後安全性データによりラパミューンフランチャイズを守っています。Dr. Reddy's Laboratories、Zydus Lifesciences、Bioconなどのジェネリック参入企業は価格と地域流通力で競争し、経口錠剤の相当量を獲得しています。Boston ScientificおよびSurmodicsは独自のマイクロポーラスコーティング技術によりデバイス部門をリードしており、複雑病変の償還を支持する広範な臨床レジストリをそれぞれ保有しています。メドトロニックはエベロリムスプラットフォームを置き換えることを目的としたポリマーフリー冠動脈ステント設計を追求しています。

スペシャルティバイオテク企業は腫瘍学および希少疾患の白地に注力しています。Aadi BioscienceのNab-シロリムスは悪性PEComaに対して希少疾患独占権付きでFDA承認を取得しており、2040年まで有効な12件の米国特許が発行されています。年間治療費は40万米ドルを超え、患者一人当たりのプレミアム収益を支えています。キメラベクター企業は血液脳関門を通過するラパログ結合体を評価しており、イスラエルおよびシンガポールのスタートアップ企業が肺移植後の閉塞性細気管支炎症候群に対する吸入製剤を探索しています。サプライチェーンの強靱性が重要な競争の場となっており、8 g/L以上の発酵収率が低コスト生産者を差別化しています。薬剤とデバイスの専門知識を統合する技術プラットフォームは戦略的重要性を有しており、Boston ScientificのVirtueバルーン治験施設審査(IDE)の主要試験やConcept MedicalのSIRONAランダム化比較試験の陽性データにその重要性が明確に示されています。

シロリムス産業リーダー

Pfizer, Inc

Stentys SA

Dr. Reddy's Laboratories Ltd.

Biocon Ltd.

Concept Medical Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Orchestra BioMedは、パクリタキセルコーティング代替製品との転帰比較を行うVirtue Sirolimusアンジオインフュージョンバルーンの米国冠動脈主要試験開始に向けてFDAの治験機器免除(IDE)を取得しました。

- 2025年1月:Concept Medicalは、大腿膝窩動脈疾患においてそのMagicTouch PTA シロリムスコーティングバルーンがパクリタキセルデバイスに対して非劣性を示したSIRONA無作為化比較試験の良好な結果を発表しました。

- 2024年7月:Elixir Medicalは、症候性虚血性心疾患を対象としたDynamX シロリムス溶出冠動脈バイオアダプターシステムに対するFDAのブレークスルーデバイス指定を取得しました。

世界のシロリムス市場レポートスコープ

シロリムスはStreptomyces hygroscopicusが産生するマクロライド系抗生物質であり、強力な免疫抑制活性を有しています。シロリムス市場は、用途別(臓器移植拒絶反応、リンパ脈管筋腫症、シロリムスコーティングバルーン、カテーテルデバイス)および地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界主要地域における17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 臓器移植拒絶反応 |

| リンパ脈管筋腫症(LAM) |

| シロリムスコーティングバルーン&カテーテルデバイス |

| 腫瘍学 |

| 自己免疫疾患およびその他の新興用途 |

| 経口 |

| 非経口/静脈内 |

| 局所 |

| 薬剤コーティングデバイス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 臓器移植拒絶反応 | |

| リンパ脈管筋腫症(LAM) | ||

| シロリムスコーティングバルーン&カテーテルデバイス | ||

| 腫瘍学 | ||

| 自己免疫疾患およびその他の新興用途 | ||

| 投与経路別 | 経口 | |

| 非経口/静脈内 | ||

| 局所 | ||

| 薬剤コーティングデバイス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答する主要な質問

シロリムス市場の現在の規模はどのくらいですか?

シロリムス市場は2026年に2億9,998万米ドルであり、6.49%のCAGRを反映して2031年までに4億1,080万米ドルに達する見込みです。

どの用途が最高収益をもたらしていますか?

臓器移植拒絶反応は最大の用途であり、2025年収益の56.52%を占めています。

シロリムスのどの投与経路が最も急速に成長していますか?

インターベンショナルカーディオロジーがポリマーフリーコーティングへの移行を進める中、薬剤コーティングデバイスは2031年にかけて8.41%のCAGRで拡大しています。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国での移植件数増加とインドにおけるジェネリック主導の価格手頃感が、アジア太平洋地域の7.89%のCAGRを支えています。

FYARROとは何であり、なぜ重要ですか?

FYARROは悪性PEComaに対するFDA承認のアルブミン結合ナノ粒子シロリムス製剤であり、ナノテクノロジーが腫瘍学的機会を開拓することを示しています。

シロリムスのより広範な普及を妨げる要因は何ですか?

代謝上の副作用と治療薬物モニタリングの高コストが、特に費用制約のある医療システムにおける特定の患者群での使用を制限しています。

最終更新日: