行動・メンタルヘルスソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

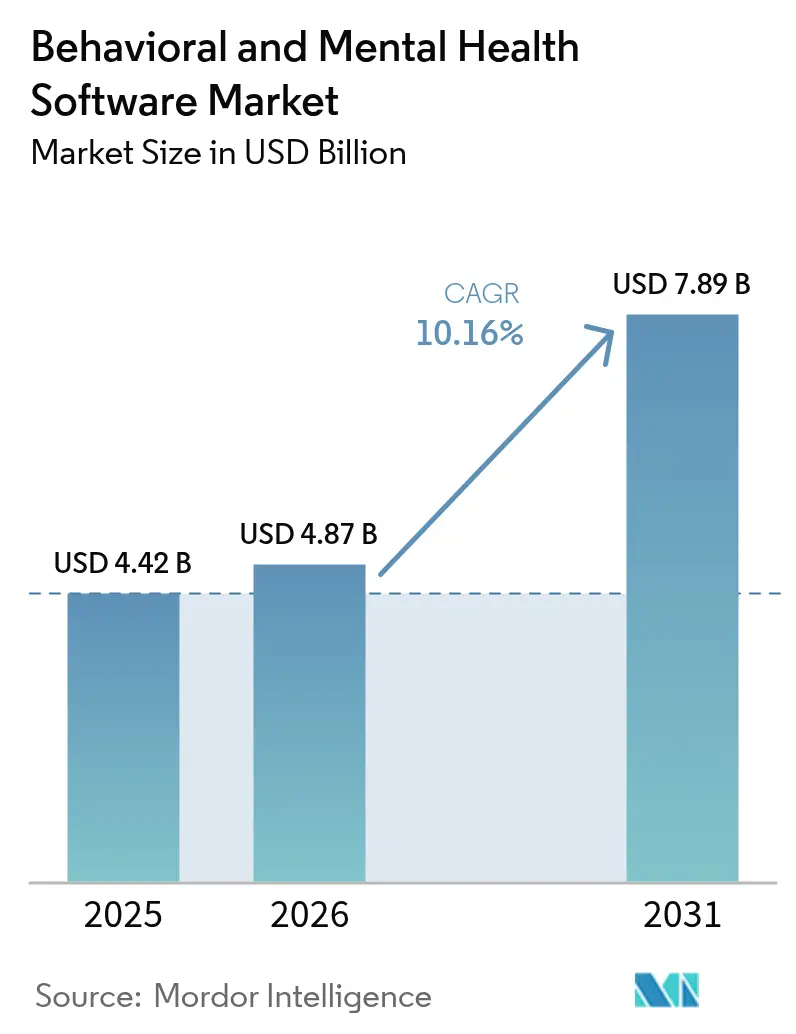

| 市場規模 (2026) | 4.87 十億米ドル |

| 市場規模 (2031) | 7.89 十億米ドル |

| 成長率 (2026 - 2031) | 10.16% CAGR |

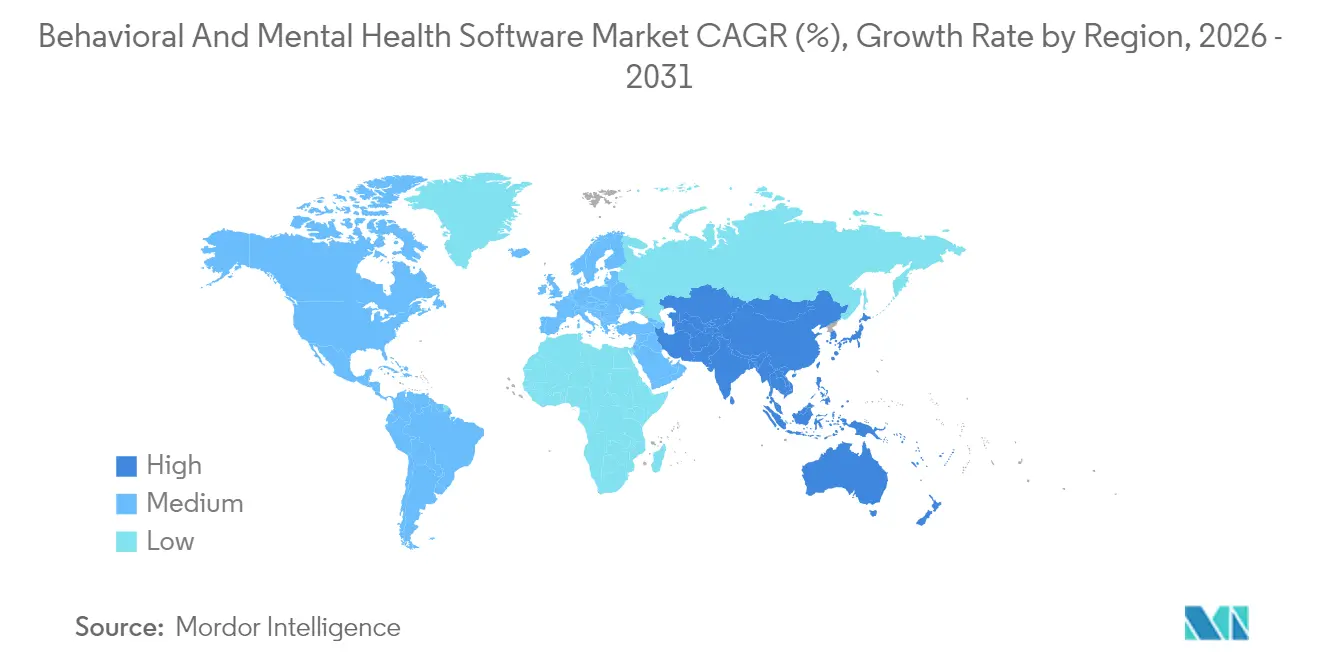

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる行動・メンタルヘルスソフトウェア市場分析

行動・メンタルヘルスソフトウェア市場規模は、2025年の44億2,000万米ドルから2026年には48億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率10.16%で2031年までに78億9,000万米ドルに達すると予測されています。あらゆる提供環境において、支払者、プロバイダー、および雇用主は、AIを活用したトリアージ、測定に基づくケア、および自動化された文書作成が臨床医の業務負担を軽減し成果を向上させることが実証されるにつれ、レガシーワークフローを専用の行動ツールへと移行させています。主な成長要因としては、恒久的なテレメンタルヘルス償還コード、小規模診療所の資本障壁を取り除くクラウドコスト効率、および行動医療プロバイダーを急性期医療と同等のEHR補助金対象とする連邦インセンティブが挙げられます。並行して、気候不安や職場燃え尽き症候群に対する社会的関心の高まりが、セルフケアのトラフィックをエビデンスに基づくアプリへと誘導し、検証済みアセスメントおよびCBTベースのマイクロインターベンションを組み込んだソフトウェアベンダーの総アドレス可能需要を拡大しています。ベンダー間の統合加速と、プライベートエクイティおよび戦略的投資家からの持続的な資金流入が、行動・メンタルヘルスソフトウェア市場の中期的拡大テーゼをさらに強化しています。

主要レポートのポイント

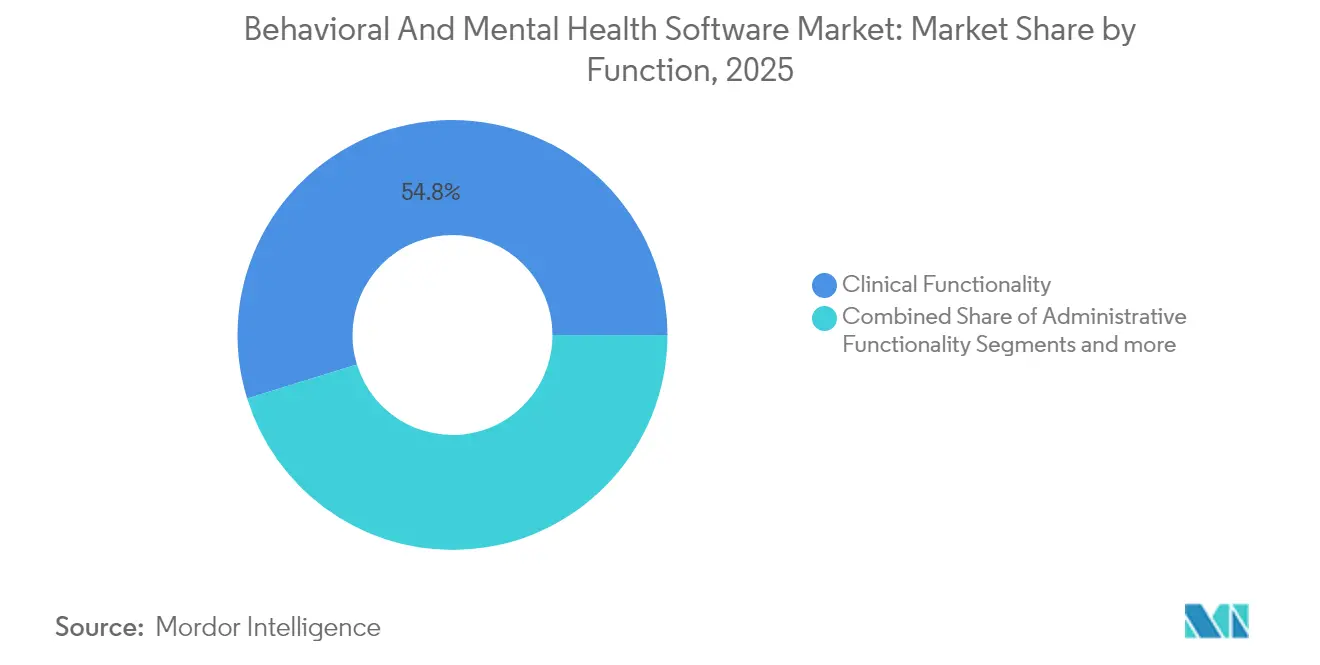

- 機能別では、臨床機能が2025年の行動・メンタルヘルスソフトウェア市場において54.78%の収益シェアを占めてリードしており、管理機能は2031年までに年平均成長率11.02%で拡大すると予測されています。

- ソリューション別では、ソフトウェアが2025年の行動・メンタルヘルスソフトウェア市場規模の63.08%を占め、サービスセグメントは2031年にかけて年平均成長率10.88%で最も速く成長しています。

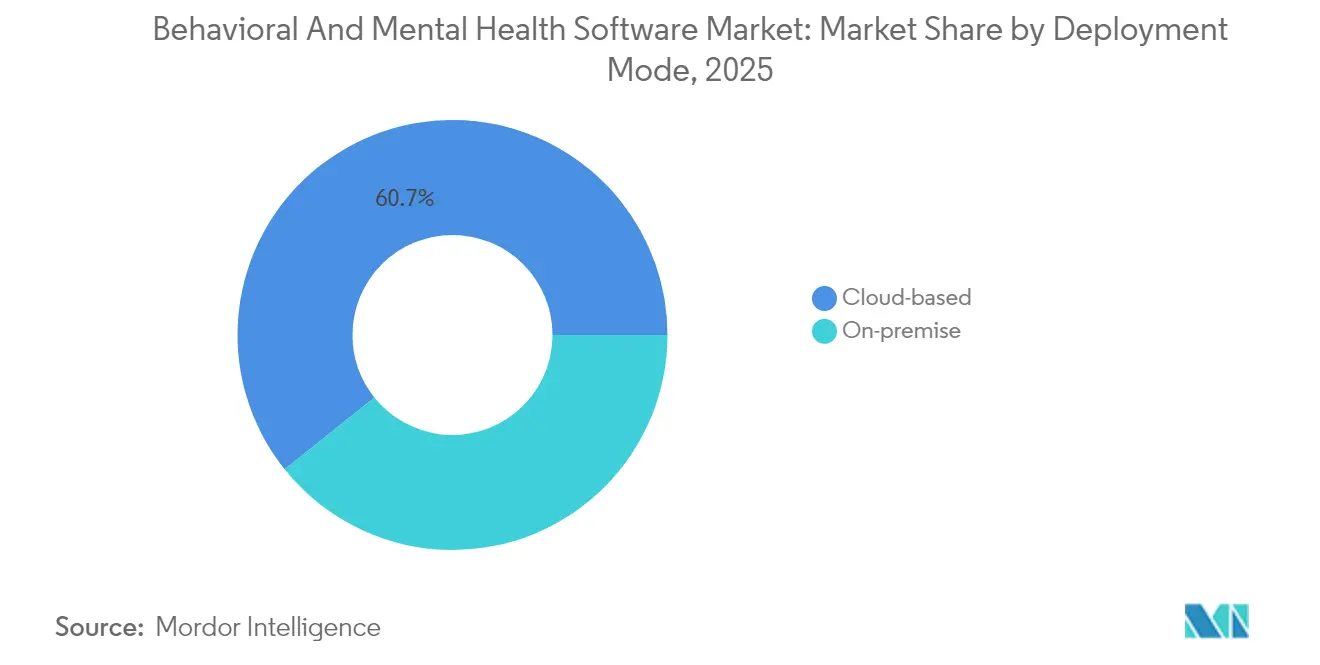

- 展開モード別では、クラウドソリューションが2025年の行動・メンタルヘルスソフトウェア市場シェアの60.74%を占めていますが、オンプレミスはデータ主権への懸念から年平均成長率11.05%で増加すると予測されています。

- エンドユーザー別では、病院が2025年の行動・メンタルヘルスソフトウェア市場規模の42.71%を占め、民間診療所は2031年までに年平均成長率11.06%で拡大しています。

- 地域別では、北米が2025年に41.86%のシェアで首位を占め、アジア太平洋は2031年までに最高の年平均成長率11.18%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル行動・メンタルヘルスソフトウェア市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ストレス関連メンタルヘルス疾患の増加 | +2.8% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 行動医療に対する政府資金およびEHRインセンティブ | +2.1% | 北米が主要、アジア太平洋へ拡大中 | 短期(2年以内) |

| テレメンタルヘルスに対する支払者の受容および償還 | +1.9% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| AIを活用した臨床意思決定支援による成果改善 | +1.7% | グローバル、先進国市場での早期採用 | 長期(4年以上) |

| 気候不安によるデジタルセルフヘルプツールへの需要増加 | +1.2% | グローバル、環境意識の高い地域 | 中期(2〜4年) |

| 雇用主主導のメンタルヘルスプラットフォームの急増 | +1.5% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ストレス関連メンタルヘルス疾患の増加

米国成人の26%以上が毎年診断可能なメンタル疾患を報告しており、この有病率は現在いくつかの欧州諸国でも同様に見られ、プロバイダーはスケーラブルなデジタルスクリーニングおよびケアナビゲーションツールへの移行を迫られています [1]国家医療情報技術調整局、「2025年行動医療資金機会」、healthit.gov。ソフトウェアベンダーは、気候不安、職場燃え尽き症候群、ソーシャルメディア誘発ストレスのリスクをフラグ立てする400以上の標準化されたアセスメントとリアルタイム分析をパッケージ化しています。アジアでは、精神障害に起因する障害調整生存年数が1990年から2019年の間に4,390万から6,900万に急増し、大規模な農村人口をトリアージできる多言語モバイルアプリへの需要を牽引しています。Intermountain HealthによるNeuroFlowのAIリスクモデルの導入は、予測スコアリングが通常のプライマリケア受診内で自殺念慮を特定することで介入までの時間を短縮する方法を示しています。これらのモジュールがコアEHRワークフローとシームレスに統合されるにつれ、大規模医療システムと個人診療所の両方で採用が加速しています。これらの疫学的・技術的トレンドが相まって、行動・メンタルヘルスソフトウェア市場のアドレス可能な規模を拡大しています。

行動医療に対する政府資金およびEHRインセンティブ

米国の行動医療情報技術アクセス改善法は、CMSが認定EHR採用に対して心理士、精神科病院、および地域メンタルヘルスセンターへの償還を行う道を開きました。別途、ONCプログラムは行動ワークフローに2,000万米ドルを充当し、SAMHSAの資金は危機対応およびテレ行動医療機能を支援するソフトウェアに対する州メディケイドマッチングを拡大しています。これらの取り組みは総合的に、専門行動施設のEHR使用率がわずか6%であったのに対し病院では97%であったという歴史的なデジタルデバイドを縮小しています。小規模診療所は現在、ベンダー評価と変更管理を合理化する的を絞った助成金と技術支援ハブにアクセスできます [2]メディケア・メディケイドサービスセンター、「メンタルヘルスおよび物質使用障害の治療とケアコーディネーションへのアクセス改善のための州情報技術支出に対する連邦メディケイドマッチング率の強化へのアクセス」、medicaid.gov。資金が流入するにつれ、ベンダーは記録的な受信RFP量を目にし、行動・メンタルヘルスソフトウェア市場の成長を促進しています。

テレメンタルヘルスに対する支払者の受容および償還

UnitedHealthcareの2025年料金スケジュールは、ソフトウェアが自動入力しなければならないリモート生理学的モニタリングCPTを含む、臨床心理士向けの恒久的なテレ行動コードを成文化しています。メディケアは新たな行動医療修飾子を追加し、米国のほとんどの州は同期テレ受診償還のパリティに近づいています。欧州では、ドイツとフランスの保険会社が症状スコア改善に連動したバンドル支払いを導入し、プラットフォームをアウトカム文書化へと誘導しています。そのためベンダーは、否認を削減するための自動コーディングエンジン、事前承認プロンプト、およびクレームスクラビングを組み込んでいます。この償還の明確化により収益獲得が加速し、行動・メンタルヘルスソフトウェア市場を拡大するROIの説明が強化されています。

AIを活用した臨床意思決定支援による成果改善

Oracle Healthの2025年クラウドEHRは、文書作成時間を40%削減する音声コマンド、アンビエントスクライブ、および予測的投薬アラートを重ね合わせています。査読済み試験では、Therabotが4週間以内にうつ病の症状を51%、不安を31%軽減し、WiseMindのマルチエージェントフレームワークは人間の専門家に対して84.2%の診断精度に達しています。NeuroPalのマルチモーダル大規模言語モデルは513名の患者を対象とした無作為化比較試験で89.1%のアドヒアランス率を記録し、睡眠品質指標においてセラピスト主導のCBTを上回りました。エビデンスに基づく臨床意思決定支援ツールを統合するベンダーは、特に支払者が検証済み改善スケールにボーナスを結びつける場合に競争上の優位性を得ます。これらのデータポイントは投資家の信頼を強化し、M&Aを促進し、行動・メンタルヘルスソフトウェア市場全体の能力を深化させています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティのギャップ | -1.8% | グローバル、規制市場で最も強い | 短期(2年以内) |

| 小規模プロバイダーにおける紙ベースワークフローの継続使用 | -1.4% | 世界中の農村部および医療過疎地域 | 中期(2〜4年) |

| 一般EHRと行動医療専用EHR間の相互運用性ギャップ | -1.1% | 北米および欧州 | 中期(2〜4年) |

| デジタル治療薬償還に関するパリティ法の不確実性 | -0.9% | 北米、欧州で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティのギャップ

行動データはスティグマリスクが高いため、侵害は規制上および評判上の大きなペナルティを引き起こします。FTCのCerebralに対する執行措置はトラッキングピクセルの不正使用を浮き彫りにし、ベンダーはデバイス上分析、ジオフェンスされた同意、およびゼロトラストアーキテクチャの採用を迫られています。EU GDPRの規則はクロスボーダー展開をさらに複雑にし、詳細なデータ最小化および「忘れられる権利」ワークフローを強制しています。多くの小規模診療所はサイバー予算が不足しており、機密性の高いカルテをクラウドスタックに移行することをためらっています。その結果、プライバシーへの疑念が解消されない地域では、行動・メンタルヘルスソフトウェア市場の短期的な拡大が鈍化しています。

小規模プロバイダーにおける紙ベースワークフローの継続使用

行動医療臨床医のEHR使用率はわずか30%であり、外来医師の74%と比較して、農村クリニックが最も遅れています。障壁は、初期ライセンス費用、トレーニング疲労、および移行中の生産性低下への懸念にわたります。研究によると、コンピューターリテラシーの低さ、アラート疲労、および煩雑なテンプレートが、ベンダーがインターフェースを調整し実践的なオンボーディングに資金を提供しない限り採用を妨げることが示されています。コスト削減版とマイクログラント補助金がこのコホートに届くまで、行動・メンタルヘルスソフトウェア市場は数千の小規模診療所への浸透が不十分なままとなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機能別:臨床機能がコア採用を牽引

臨床モジュールは2025年収益の54.78%を占め、あらゆる現代的な展開決定の基盤となっています。この優位性は、臨床医が日常的に依存する電子カルテ、オーダーセット、および統合ケアプランから生じています。Oracle Healthのアンビエント文書作成はノート作成時間を40%削減し、プロバイダーがプラットフォーム選択を臨床の深さに基づいて行う理由を示しています。管理アドオンは、診療所が自動化された受付、紹介ルーティング、および事前承認チェックを求めるため、年平均成長率11.02%で最も速く成長しています。収益サイクルウィジェットは、クリーンクレーム率を追求する購入者をさらに引き付けます。包括的なスイートが現在、経過記録と受付アンケートおよび請求編集を組み合わせているため、行動・メンタルヘルスソフトウェア市場全体でクロスセルの向上が引き続き強力です。

インライン分析とAIトリアージがさらに臨床価値を高めています。NeuroFlowのリスクエンジンはPHQ-9、バイタルサイン、および社会的決定要因を統合して自殺リスクをフラグ立てし、ケアチームが早期に介入できるようにしています。集団健康ダッシュボードは郵便番号別にうつ病の有病率をマッピングし、助成金申請を導きます。精密測定が償還と連動するようになるにつれ、臨床機能のシェアは2031年まで行動・メンタルヘルスソフトウェア市場規模の半分以上を維持するでしょう。一方、管理自動化はスプレッドシートから移行する医療過疎の個人診療所から新たな収益を引き込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:統合ソフトウェアがリード、サービスが加速

ソフトウェアは、医療システムが統一されたテクノロジースタックを標準化するにつれ、2025年支出の63.08%を維持しました。購入者は、ポイントソリューションを統合しAPIメンテナンスを排除する単一ベンダースイートを好みます。それでも、プロフェッショナルサービス収益はワークフロー再設計の需要と規制報告設定に支えられ、年平均成長率10.88%で推移しています。ベンダーは、DSM-5テンプレートをFHIRリソースにマッピングし、スタッフをトレーニングし、クラウド設定を保護するアドバイザリーエンゲージメントを収益化しています。

モバイルアプリはクリニックの壁を越えてケアを拡張することでスティッキネスを高めています。疾患特異的ツールは毎日CBTのナッジを送信し、測定日記は臨床医のダッシュボードに直接フィードされ、ジャストインタイムの介入を可能にします。カスタマーサクセスチームがエンゲージメントテレメトリを最適化するにつれ、サブスクリプション更新が増加し、総契約価値が拡大します。その結果、ソフトウェアとサービスを組み合わせたバンドルが現在RFPスコアリングを支配し、行動・メンタルヘルスソフトウェア業界全体でウォレットシェアを深化させています。

展開モード別:クラウドが優勢だがオンプレミスもニッチを確立

クラウドは弾力的なコンピューティング、自動スケーリング、および簡素化されたパッチ適用に支えられ、2025年のインストールの60.74%を占めました。プロバイダーITリーダーの70%がすでに少なくとも1つのミッションクリティカルなワークロードをクラウドで実行しており、94%が移行を同業者に推奨するでしょう。OracleのAutonomous Shieldは病院のリフトアンドシフトを容易にし、1,000以上のEHRクライアントにアクティブな侵害分析と継続的なコンプライアンス強化を提供しています。

しかし、データ主権またはパート2の懸念がクラウドの利点を上回る場合、オンプレミスは年11.05%成長しています。薬物乱用センターはエアギャップバックアップを備えたローカルボールトを好む場合が多いです。ハイブリッドオファリングが登場しており、コンピューティングはローカルに留まりながら分析は強化されたクラウドで実行され、規制上の妥協点を提供しています。この二極化は、ベンダーが行動・メンタルヘルスソフトウェア市場内での選択を維持しながら、デュアル展開ロードマップを維持しなければならないことを意味しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がリードを維持、民間診療所が急増

病院は、エンタープライズEHRの更新サイクルと精神科ユニットの展開により、2025年の支出の42.71%を維持しました。病院は堅牢な部門間相互運用性とエンタープライズ分析を重視しています。一方、通常5名の臨床医からなるグループである民間診療所は、最も急峻な年平均成長率11.06%を示しています。臨床医1名あたり200米ドル未満のサブスクリプションプランとターンキークラウドプロビジョニングが障壁を削減しています。行動医療情報技術調整法の助成金は毎年2,000万米ドルをこの層に向け、初めての購入者を触媒しています。

地域クリニックもSAMHSAの資金から恩恵を受け、プライマリケアEHRの上にテレ精神科モジュールを重ねてアクセスを拡大しています。ソリューションがテンプレート駆動でモバイルフレンドリーになるにつれ、個人カウンセラーでさえデジタルノート作成とアウトカムダッシュボードを採用し、行動・メンタルヘルスソフトウェア業界の奥深くまでテクノロジーを普及させています。

地域分析

北米は2025年収益の41.86%を占め、連邦償還の明確化と持続的な助成金パイプラインに支えられています。CMSの2025年医師料金スケジュールは、ソフトウェアプラットフォームが請求コンプライアンスのために自動化する新たなケアコーディネーション修飾子を解放しました。強化されたメディケイドマッチング率を活用する州は、危機ライントリアージツールとリアルタイムベッド登録を展開し、公共ネットワーク全体にソフトウェアを組み込んでいます。Oracleのナッシュビルにある120万平方フィートのキャンパスは、テクノロジー大手が地域デジタルヘルス需要に長期的に賭けていることを示しています。

アジア太平洋は2031年まで年平均成長率11.18%で最も急速に拡大している地域です。精神障害による障害調整生存年数は1990年以来57%急増し、未治療の疾患によるGDPへの影響は2030年までにインドと中国で9兆米ドルを超える可能性があります。政府はモバイルファーストのフレームワークで対応しており、APECデジタルハブはFHIRベースのプライマリケア統合を促進してスクリーニングプロトコルを普及させています。8つのカテゴリーのメンタルヘルスモバイルアプリが地域のダウンロードチャートを支配しており、言語的・文化的カスタマイズの必要性を反映しています。COVID-19がテレヘルスの正常化を加速させましたが、アクセスの不平等が依然として存在し、低帯域幅地域向けのオフライン対応アプリとSMSチェックインが必要です。UXをローカライズし通信会社と提携するベンダーは、行動・メンタルヘルスソフトウェア市場が地域的に深化するにつれてシェアを獲得しています。

欧州は安定しているが緩やかな普及を示しています。GDPRはプライバシーバイデザインを義務付け、同意オーケストレーションの複雑さを高めていますが、エンドユーザー間の信頼も確立しています。いくつかの国民健康サービスは段階的ケアのデジタル治療薬に資金を提供し、ベンダーに査読済みエビデンスの公開を促しています。多言語ビルドアウトと厳格なCEマーキングプロセスが発売タイムラインを延長しますが、一度承認されると償還が一括でクリアされ、持続的な収益をもたらします。中東およびアフリカでは湾岸諸国でメンタルヘルス予算が増加しており、南米はクラウドプラットフォームを活用して資本インフラのギャップを飛び越えています。総合的に、地理的多様化は行動・メンタルヘルスソフトウェア市場全体の通貨リスクと政策リスクを緩和しています。

競合環境

市場は依然として中程度に分散していますが、統合が加速しています。OracleによるCernerの283億米ドルの買収は規模をもたらしましたが、2024年中に176の病院と29,399床を追加したEpicへの一部クライアントの移行を招く統合上の障壁も生じました。TeladocによるUpLiftの買収はBetterHelpをより高い重症度の治療へと拡張し、テレヘルス大手が専門的な行動機能を追加するトレンドを反映しています。NeuroFlowによるOwlの買収は、現在1,700万人の生活をカバーする測定に基づくケアプラットフォームを形成しました。

AI機能が次世代オファリングを差別化しています。Oracleはアンビエントスクライブと予測フラグを組み込み、小規模参入者は臨床医のダッシュボードにシームレスにエスカレートするチャットボットトリアージを立ち上げています。MentallyのLIVアセスメントボットへの300万米ドルのシードラウンドは、初期段階の診断AIに対する投資家の食欲を強調しています。ベンダーはまた、きめ細かい同意エンジンと患者管理データボールトを通じて42 CFR パート2の分離を解決するために競争しています。

ホワイトスペースイノベーションは、気候不安モジュール、雇用主ROI分析、および文化的適応CBTコンテンツに焦点を当てています。支払者および雇用主とのチャネルパートナーシップが市場開拓の経済性を再形成し、クレームコストオフセットを実証できるベンダーを優遇しています。その結果、行動・メンタルヘルスソフトウェア市場は、レガシー機能チェックリストよりも臨床的に検証された、相互運用可能で、コンプライアンス中心のプラットフォームを評価しています。

行動・メンタルヘルスソフトウェア業界リーダー

BestNotes

WELLIGENT, INC.

Accumedic Computer Systems Inc.

Credible a part of Qualifacts Systems, LLC.

TELUS Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

相互運用性とデータ標準化により、ベンダーはケア環境全体でFHIRファーストの統合と同意区分を構築できるようになっている。2026年2月、ONCとSAMHSAは、2000万米ドルの行動保健情報技術イニシアチブのもとで9つのパイロットプログラムを選定し、2026年を通じてUSCDI+行動保健データセットとFHIR行動保健プロファイル実装ガイドをテストすることとした。これにより、行動保健専門プラットフォームを一般医療記録や公衆衛生ワークフローと接続する必要のあるベンダーへの要求水準が高まっている。

市場開拓の展開は、支払者、雇用主、共同購入チャネルへと移行しており、個人開業医の摩擦を減らす一方で、文書化やコンプライアンス要件を厳格化させている。2026年4月、Osmindは独立した精神科診療を対象にCareNet GPOと独占的パートナーシップを締結し、専門医薬品の購買力とREMSコンプライアンス自動化、介入重視型ワークフローを統合した。これは、臨床、薬剤安全性、事務管理の価値を束ねたプラットフォームへの需要を示している。2026年3月、Pyramid HealthcareはNetsmartとの協業を拡大し、myAvatar EHRとAI搭載のBells文書化スイートを複数州にわたる行動保健・依存症治療システム全体に展開した。これにより、複数拠点ネットワーク全体に拡大可能なAI文書化と標準化された臨床経路への近い将来の機会が強化された。データパートナーシップもケア提供を超えて対象となる用途を拡大しており、その例として2026年6月にBehavioral Health InsightsとHealthVerityが提携し、行動臨床データをより広範なデータセットとプライバシー保護された交換によって連携させ、リアルワールドエビデンスの生成を可能にした。

最近の業界動向

- 2026年6月:Behavioral Health InsightsとHealthVerityが、行動保健データをより広範なデータセットとプライバシー保護された形で交換し、リアルワールドエビデンス生成を可能にするデータ連携パートナーシップを発表。この協業はケア提供を超えて対象となる用途を拡大し、成果重視型プログラムの検証経路を強化する。

- 2026年4月:Osmindが独立した精神科診療全体を対象にCareNet GPOと独占的パートナーシップを締結し、専門医薬品の購買力と統合REMSコンプライアンス自動化、介入重視型ワークフローを束ねる。これは、臨床、薬剤安全性、事務管理の価値を組み合わせたプラットフォームへの需要を示している。

- 2026年3月:Pyramid HealthcareがNetsmartとの協業を拡大し、myAvatar EHRとAI搭載のBells文書化スイートを複数州にわたる行動保健・依存症治療システム全体に展開。これにより、複数拠点ネットワーク全体でのAI支援文書化と標準化された臨床経路の近い将来の機会が強化された。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、行動保健・メンタルヘルスケアの文書化、調整、運営に使用されるソフトウェアおよび関連サービスを対象とし、提供者環境全体における臨床ワークフロー、事務ワークフロー、財務ワークフローを含む。

対象範囲の除外事項:行動保健特有の機能を持たない純粋な汎用医療EHRプラットフォームは、本範囲から除外される。

セグメンテーション概要

- 機能別

- 臨床機能

- 電子健康記録

- 臨床意思決定支援

- ケアプラン・集団健康管理

- その他の臨床機能

- 管理機能

- 患者スケジューリング

- ケースマネジメント

- その他の管理機能

- 財務機能

- 収益サイクル管理

- 買掛金・総勘定元帳

- その他の財務機能

- 臨床機能

- ソリューション別

- ソフトウェア

- 統合スイート

- スタンドアロンモジュール

- モバイルアプリ

- サービス

- ソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 地域クリニック

- 病院

- 民間診療所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東およびアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、検証

デスクトップリサーチ

デスクトップリサーチは、市場の境界を設定し、インタビューで検証可能な最初の仮定を構築するために使用された。治療対象人口、提供者環境、ケアのデジタル化の進度を把握するために、公衆衛生統計や政策動向(CDC、SAMHSA、CMS、WHOなど)を参照した。

また、ONCの相互運用性資料、PubMedに索引付けされた査読済み学術誌、支払者や提供者団体の刊行物などの標準やエビデンスソースを確認し、典型的なワークフローとクラウド導入の広がりを把握した。商業的背景については、企業の開示資料、投資家向け説明資料、製品資料、信頼性の高い報道を利用し、企業財務・インテリジェンス、ニュース・財務、特許データベースの有料サブスクリプションで補完した。これらの資料は、製品の方向性と統合活動を確認し、購買者のニーズと市場範囲で対象とする機能との結びつきを強化するために使用された。これらのデスクリサーチの出典は例示であり、データ収集、数値確認、未解決の疑問の明確化のために他の多くの公開・有料参照資料も使用された。

一次インタビューおよび調査

一次調査は、行動保健環境において実際に購入・導入されているものを検証することに重点を置き、その後、購買者からの実践的な導入言語を用いて価格設定と導入に関する仮定を検証した。提供者側の利用者(地域クリニック、病院、個人開業医)とソリューション側の役職者(製品、営業、導入、パートナーシップ)の両方に取材した。地域間の償還制度やケア提供の違いを見落とさないよう、APAC、EMEA、南北アメリカ全体でカバレッジの均衡を図った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | APAC:51% |

| ミッドティア:54% | 機能・部門リーダー:43% | EMEA:29% |

| 小規模プレイヤー:15% | マネージャー:45% | 南北アメリカ:20% |

市場規模算定と予測

規模算定は、行動保健提供量とケア環境全体で見られるソフトウェア浸透率から対象支出を再構築するトップダウン方式から始まり、その需要プールを典型的なサブスクリプションおよびサービスアタッチ仮定を用いて収益に変換する。実務上、このモデルは、行動保健提供者・施設数、デジタル文書化された診療の割合、テレメンタルヘルス利用の比率、償還・資金調達の動向、クラウドとオンプレミス導入の分割などの指標を基準としている。

最初の合計値が形成された後、主要国における推定アクティブ顧客数を乗じたサンプリングされたベンダーのユーザー単位・拠点単位の価格設定などの選択的なボトムアップチェックを通じて裏付けが行われ、可能な場合は公開されている収益開示情報と照合される。ボトムアップの視点が不完全な場合、インタビューで検証された保守的な導入範囲とサービスアタッチ率を用いてギャップが処理され、その後、合計値はより広範な需要指標に再調整される。

予測には、専門家から収集した変数別の期待に支えられたシナリオ分析が使用される。これは、政策、償還、提供者の人員配置制約が、単純なトレンドラインよりも速く導入を変化させる可能性があるためである。成長率は、同じ入力ドライバーを用いて地域と環境ごとに適用され、予測はケア提供とソフトウェア調達における観察可能な変化に追跡可能な形で維持される。

データ検証と更新サイクル

出力は、提供者数、利用強度の代理指標、拠点あたりまたは臨床医あたりの想定収益と購買者が報告する支払額との比較を含む、独立した指標間の三角測量を通じて検証される。異常値はフラグ付けされ再検討され、範囲や単位の違いで説明できない差異が生じた場合は、仮定が見直され、関連するインタビュー質問が新たな回答者に対して繰り返される。

承認前に、モデルは多段階のアナリストレビューを経て、入力、変換、地域別分割の一貫性が確認され、回避可能な誤りを捕捉するために計算がゼロから再実行される。レポートは年次で更新され、重大な規制変更、償還の動き、ケア提供パターンの顕著な変化が発生した場合には中間更新が行われ、その後、クライアントが最新の更新済みビューを受け取れるよう、納品前の最終確認が行われる。

他の公表推定値と比較したMordor Intelligenceの行動・メンタルヘルスソフトウェア市場規模

行動・メンタルヘルスソフトウェアの公表市場規模は、各発行元が収益として何を計上するか、どのケア環境を含めるかについて異なる線引きをしているため、しばしば一致しない。差異は、価格変動の想定速度、サービスが総額に含まれるかどうか、予測の起点として扱われる年によっても生じる。

最大のギャップは通常、隣接カテゴリーとパッケージングの周辺で発生する。例えば、広範なデジタルウェルネスアプリが計上されるかどうか、導入・サポートサービスが完全に含まれるかどうか、ハイブリッドケア提供(対面とテレメンタルヘルスの組み合わせ)がどのようにソフトウェア支出に変換されるかなどである。消費者に直接販売されるデジタルウェルネスおよびセルフヘルプアプリはMordor Intelligenceの対象範囲外であり、これにより総額は提供者向けの行動保健ワークフローとその継続的なソフトウェア・サービス支出に結びつけられている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.42 B (2025) | |

| 業界調査発行元A | USD 7.49 B (2025) | この数値は、消費者向けメンタルウェルネスアプリやより広範なデジタルヘルスツールを含めることができる、より広い定義を使用しているように見え、また開始年の合計を引き上げる可能性のある異なる成長期間を使用している。 |

| 医療調査発行元B | USD 4.66 B (2025) | この推定値は、行動保健ケアにおけるソフトウェアとサービスの合計として構成されており、導入、サポート、ワークフローサービスが年度や地域ごとにどのように配分されるかによって、ソフトウェアのみの視点とは異なる場合がある。 |

総合的に見ると、この差異は主に、行動保健特有のソフトウェアと隣接するウェルネスツールの何を計上するか、そしてサービスが完全な収益項目として扱われるかどうかによって説明される。明確な包含範囲、観察可能な需要指標、再現可能なクロスチェックを使用することで、地域ごとに導入と価格設定が異なる速度で進んでも、市場総額を年ごとに一貫させることができる。

レポートで回答される主要な質問

行動・メンタルヘルスソフトウェア市場の現在の規模はどのくらいですか?

行動・メンタルヘルスソフトウェア市場規模は2026年に48億7,000万米ドルに達し、2031年までに78億9,000万米ドルに拡大すると予測されています。

最大の支出シェアを持つ機能セグメントはどれですか?

臨床機能が最大の54.78%のシェアを占め、コア電子健康記録、ケアプラン、および意思決定支援ツールによって牽引されています。

アジア太平洋市場はどのくらいの速さで成長していますか?

アジア太平洋は、政府がデジタルメンタルヘルスインフラとモバイルアプリ採用を拡大するにつれ、2031年まで年平均成長率11.18%で拡大すると予測されています。

民間診療所が現在より迅速にソフトウェアを採用している理由は何ですか?

連邦助成金の的を絞った提供、臨床医1名あたり200米ドル未満のクラウドサブスクリプションモデル、および簡素化されたユーザーインターフェースが小規模クリニックの障壁を低減し、このセグメントで年平均成長率11.06%を促進しています。

人工知能は新しい行動医療プラットフォームでどのような役割を果たしていますか?

AIは現在、アンビエント文書作成、リスク層別化、およびチャットボットトリアージを支援し、対照試験で30〜50%の症状軽減を実証し、臨床医の事務作業を最大40%削減しています。

データプライバシーへの懸念は市場成長を鈍化させていますか?

はい、注目度の高い侵害とGDPRのような厳格な規制が採用への躊躇を生み出し、より堅牢なセキュリティフレームワークが標準化されるまで市場全体の年平均成長率から推定1.8パーセントポイントを差し引いています。

最終更新日: