長期療養介護ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.13 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 9.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

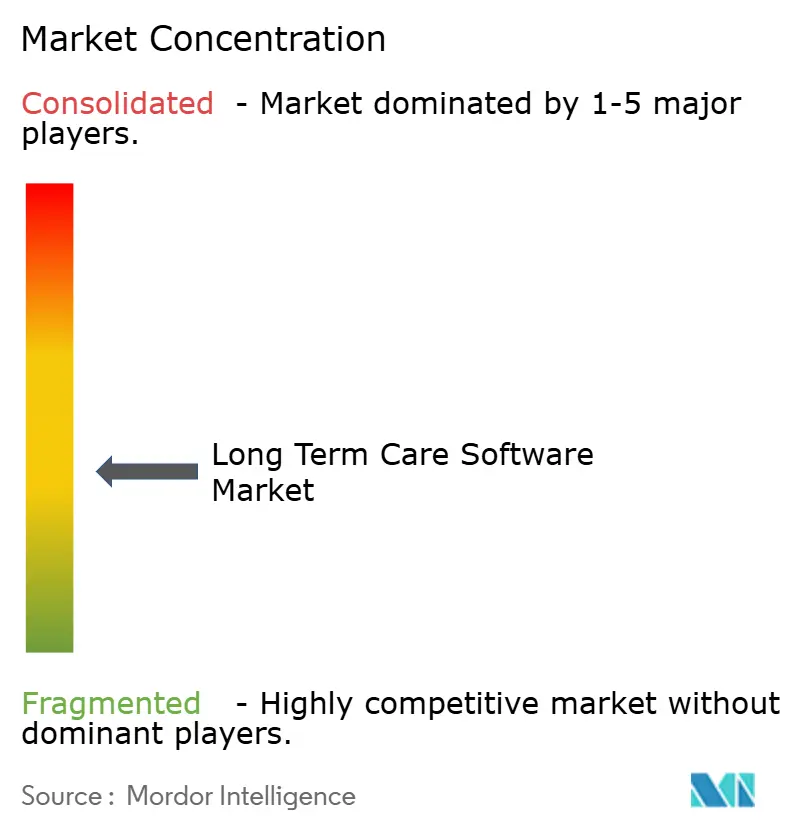

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる長期療養介護ソフトウェア市場分析

長期療養介護ソフトウェア市場は、2025年の56億2,000万米ドルから2026年には61億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR 9.13%で2031年には94億9,000万米ドルに達すると予測されています。クラウドベースの相互運用性に関する規制、人材不足、および価値に基づく報酬モデルが総合的にベンダー戦略を再形成しており、施設はスケーラブルでコンプライアンスに対応したプラットフォームを優先しています。事業統合を進める運営事業者は、入院から退院までを支援するエンタープライズグレードの機能を求め、小規模施設は設備投資を抑制するサブスクリプション料金を好む傾向があります。予測的なインサイトが直接的に報酬および品質スコアに影響を与えるため、アナリティクス機能が主要な購入基準として浮上しています。規制当局の審査と臨床ワークフローニーズの双方を満たすため、ベンダーが人工知能、モバイルアクセス、およびサイバーセキュリティ保護機能を組み込むにつれ、競合の激しさが増しています。

主要レポートの要点

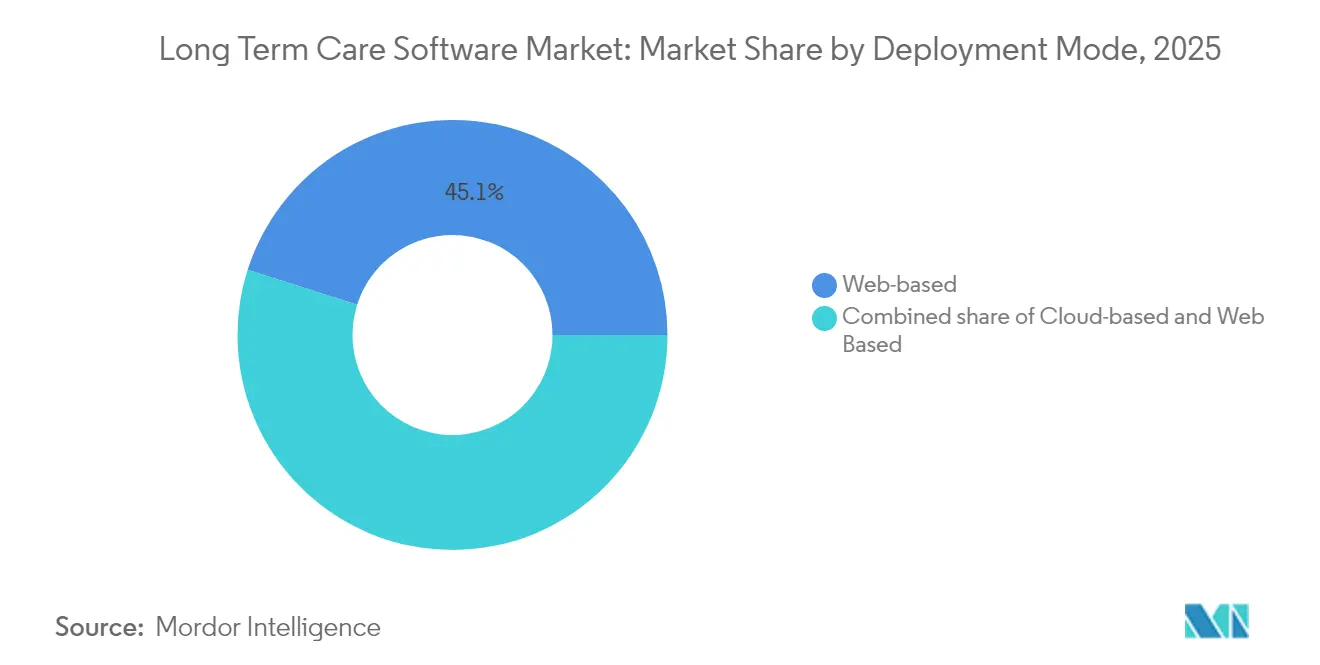

- 展開モデル別では、Webベースのソリューションが2025年の長期療養介護ソフトウェア市場シェアの45.10%を占めてリードしており、クラウドベースプラットフォームは2031年までCAGR 9.41%で成長すると予測されています。

- 製品モジュール別では、電子健康記録が2025年の長期療養介護ソフトウェア市場規模の37.80%を占め、アナリティクス&ビジネスインテリジェンスモジュールは2031年に向けてCAGR 9.88%で拡大しています。

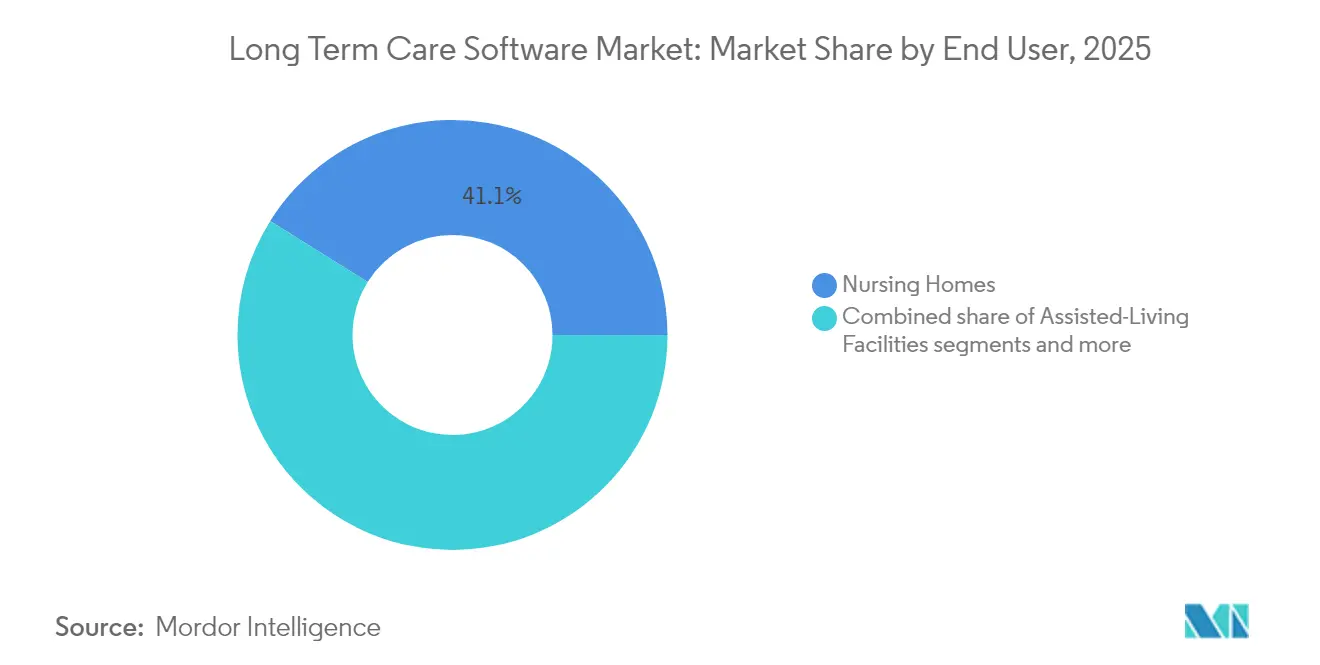

- エンドユーザー施設タイプ別では、老人ホームが2025年の長期療養介護ソフトウェア市場において収益シェア41.10%を保持しており、サービス付き高齢者向け住宅施設は2031年にかけて最速のCAGR 10.44%を記録する見込みです。

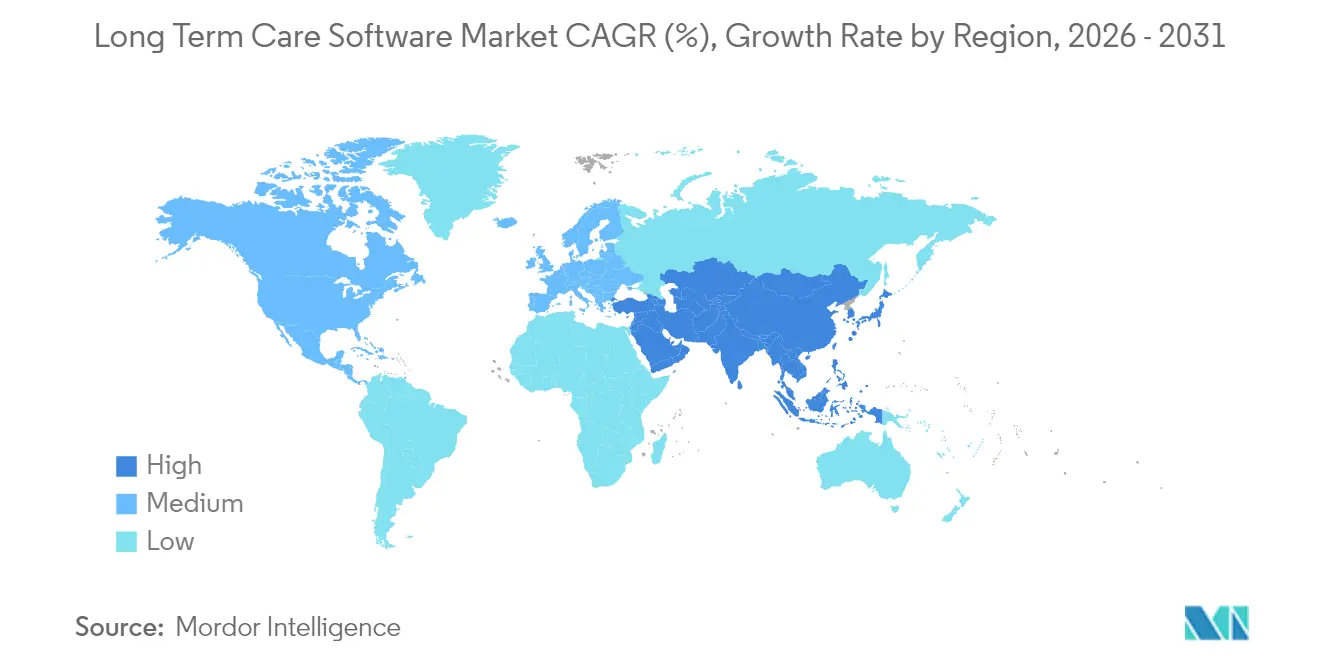

- 地域別では、北米が2025年の長期療養介護ソフトウェア市場シェア41.80%を占め、アジア太平洋地域が2031年に向けて最高CAGR 9.74%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル長期療養介護ソフトウェア市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と慢性疾患負担 | +2.1% | グローバル、日本・ドイツ・米国で最も高い | 長期(4年以上) |

| ポストアキュートEHR相互運用性に対する政府インセンティブ | +1.8% | 北米、ヨーロッパ | 中期(2~4年) |

| ITバリアを低下させるクラウドベースSaaSへの移行 | +1.4% | グローバル、アジア太平洋新興市場で最も強い | 短期(2年以内) |

| アナリティクスを要求する価値に基づく報酬モデル | +1.2% | 北米中心、ヨーロッパへ拡大 | 中期(2~4年) |

| AIによる転倒・再入院リスク予測 | +0.9% | 米国、西ヨーロッパ、オーストラリア | 短期(2年以内) |

| モバイルワークフロー採用を加速する人材不足 | +1.1% | グローバル、米国とヨーロッパで深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患負担

高齢層の拡大とともに罹患率が上昇するにつれ、長期療養介護の需要は増大しており、文書管理、予測アナリティクス、および遠隔モニタリングを統合したソフトウェアの導入を施設に迫っています。ブラジルの高齢者人口は2050年までに3倍になる見込みであり、政府の技術補助金はすでに自立した生活を維持するためのIoT対応モニタリングのパイロット事業に資金を提供しています[1]出典:AARP International、「ブラジル」、aarp.org 。ドイツは2040年までに190万人以上の看護専門職の不足を見込んでおり、人員数の比例増加なしにケア基準を維持するために技術支援型のワークフローが不可欠となっています。世界中の施設が転倒検知センサー、ウェアラブル端末、AIトリアージツールを導入しており、これらはアラートを電子健康記録に直接連携させ、対応時間の改善と責任リスクの軽減を実現しています。米国のHIPAAやヨーロッパのGDPRなどの規制フレームワークは、セキュアで相互運用可能なシステムを要求しており、長期療養介護ソフトウェア市場は安全でコンプライアンスに準拠したケア管理の重要な実現手段となっています。持続的な人口動態の勢いが複数年にわたる投資サイクルを下支えし、ソフトウェアアップグレードの先送りを困難にしています。

ポストアキュートEHR相互運用性に対する政府インセンティブ

HTI-1最終規則は、2026年1月までにUSCDI v3をサポートする認定医療IT(ヘルスIT)モジュールを実装することを長期療養介護施設に義務付けており、コンプライアンス圧力を設備投資の優先課題に転換しています。情報ブロッキングペナルティにより、クローズドシステムに依存する事業者のプラットフォーム切り替えが加速しています。TEFCAのトラステッド交換フレームワークはデータ共有インセンティブを拡大し、堅牢なAPIとシングルテナントセキュリティアーキテクチャを持つベンダーを優位に立たせています。CMS品質イニシアチブは実証可能な相互運用性に報いており、EHR導入を管理上の負担ではなく直接的な収益ドライバーとしています。州メディケイドの調整はさらに、特にメディケイド依存度の高い薄利多売の老人ホームの認定技術ユーザーへの報酬引き上げを通じて購入を促進しています。

クラウドベースSaaSへの移行によるITバリアの低下

サブスクリプションベースの展開により初期費用が圧縮され、自動更新が提供されるため、専任のITスタッフを持たない施設も規制コンプライアンスを維持できます。オンプレミスプラットフォームの設備投資は60万米ドルを超えることがありますが、マルチテナントSaaS料金は通常年間ユーザー1人当たり1,200米ドル程度で、地方の施設と大型チェーンのアクセスを均等化しています。クラウドデータセンターは暗号化、冗長性、SOC 2認証を提供し、サイバーセキュリティへの懸念を払拭しながらリアルタイムアナリティクスを可能にしています。FHIR対応エンドポイントにより相互運用性が簡素化され、再入院ペナルティを軽減するクロスコンティニュームのデータフローが促進されています。こうして長期療養介護ソフトウェア市場は、従来エンタープライズシステムを手の届かないものと考えていた事業者の間で新たな潜在需要を見出しています。

アナリティクスを要求する価値に基づく報酬モデル

CMSは再入院率や感染予防などの質指標に熟練看護施設(スキルドナーシングファシリティ)の報酬を連動させており、予測アナリティクスを財務戦略の核心に置いています。PDPMは病態重症度に基づく資源計画の必要性を高めており、リアルタイムダッシュボードが今やシフトの人員配置、療法の実施時間、物資配分に影響を与えています。マネージドメディケイドおよび商業リスク契約は、測定された成果に連動した財務上のボーナスおよびペナルティを課しており、アナリティクス機能を不可欠な調達基準としています。高リスク入居者の特定に予測エンジンを活用する施設は、ファイブスター品質評価の向上と抗精神病薬使用量の削減において測定可能な改善を報告しています。このように、長期療養介護ソフトウェア市場は価値に基づく支払いの下でマージンを維持するための不可欠な要素となっています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティとデータプライバシーへの懸念 | -1.3% | グローバル、ヨーロッパ(GDPR)・北米(HIPAA)で高まっている | 短期(2年以内) |

| 小規模事業者向けの高い導入・維持コスト | -0.8% | グローバル、地方および発展途上市場で深刻 | 中期(2~4年) |

| 統合の複雑さを高める州レベルの規制の断片化 | -0.7% | 北米中心、グローバルな連邦制システムにも出現 | 中期(2~4年) |

| 急性期ケアEHRと比較した相互運用性標準の限界 | -0.6% | グローバル、医療制度が発展途上の地域で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーへの懸念

2024年には医療分野でのランサムウェア被害が増加し、長期療養介護組織は現在、ペナルティやブランドの毀損を含む平均1,000万米ドルを超える情報漏洩コストに直面しています。NISTの2024年ガイドラインはより厳格な暗号化および監査ログ基準を設定しており、古いWebベースのアプリケーションの統合複雑性を高めています。越境データ転送に関するGDPRの規定が多国籍チェーンに法的不確実性を加えています。専任のセキュリティ担当者を持たない小規模施設はSaaS改善にもかかわらずアップグレードを先送りすることが多く、レガシーシステムをリスクにさらしています。こうしたリスク回避の姿勢は、ベンダーがターンキー型のコンプライアンスツールを実証するまで、近期の長期療養介護ソフトウェア市場の採用を抑制しています。

小規模事業者向けの高い導入・維持コスト

基本的なEHRプロジェクトでも直接支出に2万米ドルから6万5,000米ドル、さらにスタッフトレーニングに2万5,000米ドルが必要となる場合があり、利益率2%で運営している施設には重い負担となっています。継続的なサポートは年間購入価格の平均18%に達し、入居率低下期のキャッシュフローを圧迫します。地方の事業者はより高額なブロードバンド費用を支払い、クラウドの信頼性を損なうレイテンシーに悩まされています。マルチモジュールプラットフォームはコンサルタントに外注されることが多い統合の専門知識を必要とし、総保有コストを増大させます。このため多くの独立系事業者はシステム交替を遅らせており、長期療養介護ソフトウェア市場内の断片化を強化し、大型チェーンによる買収ターゲットを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドインフラストラクチャが変革を牽引

Webベース展開の長期療養介護ソフトウェア市場規模は2025年に25億3,000万米ドルとなり、総収益の45.10%を占めました。しかしクラウドプラットフォームはCAGR 9.41%で拡大すると予測されており、今十年末までにSaaSオファリングの長期療養介護ソフトウェア市場シェアが上昇します。事業者はアップグレードのダウンタイム削減、AIモジュールへのアクセス、複数施設レポートの一元化を目的にクラウドへ移行しています。PointClickCareのAzureへの移行とWellSkyのGoogle Cloudとの提携は、ハイパースケールリソースが機能展開を加速する方法を示しています。保護されたヘルス情報(PHI)サーバーを分離しながら匿名化データセットのクラウドアナリティクスを活用するエンタープライズチェーンにおいてはハイブリッド展開が継続しています。予測期間中、ベンダーのロードマップはコンテナ化されたマイクロサービスを優先し、展開オプション全体の機能同等性を確保し、帯域幅に制限のあるサイトへの移行経路をスムーズにしています。

クラウドの優勢はベンダーの経済構造を再形成し、永続ライセンスを月次定期収入に置き換えることで予測可能性を高めつつも解約リスクを強めています。クラウドの再開発に資金調達できない小規模サプライヤーは買収候補となり、統合を加速させています。施設はモバイルアクセシビリティと自動セキュリティパッチ適用を主要なメリットとして挙げる一方、懐疑的な残存層はインターネット障害やデータ主権ルールを懸念しています。パブリッククラウドプロバイダーからの市場啓発キャンペーンと地域ブロードバンド拡張プログラムが残存する異論の多くを払拭し、SaaS普及への軌道を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品モジュール別:アナリティクスの台頭が優先事項を再形成

電子健康記録は2025年の長期療養介護ソフトウェア市場規模への収益貢献の37.80%を保持しており、これはコンプライアンス文書が免許取得の第一要件であり続けているためです。アナリティクス&ビジネスインテリジェンスモジュールは2031年までに22億7,000万米ドルを占めると予測されており、CAGR 9.88%を反映しています。施設はケアパスウェイに転倒予測エンジンおよび再入院リスクスコアをバンドルするケースが増加しており、早期介入を促してペナルティリスクを制限しています。eMAR(電子投薬記録)の採用は、投薬ミス防止ツールがバーコードスキャニングと予測薬物相互作用アラートを統合するにつれ加速しています。収益サイクルモジュールはPDPM精度を確保するために最新の支払者規則セットを組み込んでおり、多くのベンダーが即時クレーム編集のためのオプションのクリアリングハウス接続を提供しています。

KevalaなどのAI搭載の人員スケジューリングプラットフォームは、スタッフ配置レベルを病態重症度予測に合致させることで労働コストの8%削減を報告しています。チェーンが臨床、財務、運営領域にわたってデータモデルを統合する単一ベンダースイートを好むため、バンドル調達が増加しています。オープンAPIエコシステムはリース資産追跡や高度な創傷ケアイメージングなどの特化機能に関連性を保ちますが、相互運用性のあるベンダーはオーガニックなモジュール展開とボルトオン取引を通じてニッチ市場を取り込む傾向が強まっています。

エンドユーザー施設タイプ別:サービス付き高齢者向け住宅が成長を加速

老人ホームおよびスキルドナーシングファシリティは2025年に23億1,000万米ドルのソフトウェア支出を生み出し、長期療養介護ソフトウェア市場規模合計の41.10%に相当します。しかしサービス付き高齢者向け住宅コミュニティは、在宅エイジングの嗜好および入居者の病態重症度の上昇により、CAGR 10.44%で前進しています。これらの施設は健康記録、ライフスタイルスケジューリング、および入居者エンゲージメントアプリを統合するハイブリッドなケア・ホスピタリティプラットフォームを必要としています。モバイルPOS端末は現在、食堂での投薬管理を可能にし、環境の医療化を伴わずにコンプライアンスを強化しています。

在宅医療およびホスピスエージェンシーは、遠隔医療フィード、創傷画像のアップロード、およびGPS検証済み訪問記録を統合した分散型ワークフォース向けに最適化されたクラウドツールを採用しています。規制の複雑さは異なります:米国の老人ホームはCMS調査と州の義務の双方を遵守しなければならず、サービス付き高齢者向け住宅のルールは管轄によって大きく異なり、調達サイクルに影響を与えています。支払者ネットワークがポストアキュート環境を包含するバンドル支払いパイロットを拡大するにつれ、クロスコンティニュームのデータの可視性が不可欠となり、すべての施設タイプを包括的なスイートへと誘導しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の長期療養介護ソフトウェア市場において41.80%のシェアを獲得しており、認定EHRの使用に報いるメディケアおよびメディケイドのインセンティブによって支えられています。2026年1月のHTI-1期限が更新サイクルを加速させており、情報ブロッキングの施行が複数州にまたがるチェーンをAPI優先プラットフォームへの統合に駆り立てています。人材不足がバーチャルナーシングダッシュボードの採用を促進しており、病院リーダーの74%が遠隔モニタリングを将来のケア提供に不可欠と見なしています。カナダは報酬最適化よりも運営効率を優先しており、一方メキシコの中間所得層セグメントの拡大が民間の長期療養介護需要を刺激し、ベンダーのローカライゼーション努力を促しています。

アジア太平洋地域は主要地域の中で最速となるCAGR 9.74%を記録すると予測されています。日本の厚生労働省は2040年までに予測される57万人の介護者不足を緩和するためにセンサー搭載ベッドおよびロボットリフトに補助金を提供しています。中国の長期療養介護施設は平均看護サービスニーズスコア162.15を報告しており、入居者アセスメントおよびスタッフィングツール向けのソフトウェア予算の増加につながっています。オーストラリアのデジタルヘルス戦略は2027年までに完全な電子投薬チャートカバレッジを目標とし、長期療養介護ソフトウェア市場をさらに拡大しています。

ヨーロッパは持続的な投資家の信頼を示しており、2024年には老人ホーム不動産取引で23億ユーロを記録しています。GDPRが厳格なデータ処理ルールを課し、越境展開を遅らせていますが、標準化の取り組みがベンダーに設定可能な同意管理モジュールの開発を促しています。ドイツの病院資金改革はデジタルインフラストラクチャ補助金を増強し、フランスのマ・サンテ戦略はポストアキュートの相互運用可能なソリューションへの資金を割り当てています。スイスの在宅ケアへのトレンドは費用効率の高いSaaSへの需要を強化しています。

南米および中東・アフリカなどの新興地域は二桁成長の可能性を示していますが、通貨の変動性とインフラストラクチャの格差に直面しています。ベンダーは多くの場合、接続性とホスティングをバンドルするためにテレコム事業者と提携し、アーリーアダプターのハードルを低減しています。

競合環境

長期療養介護ソフトウェア市場は適度に断片化された状態が続いており、上位5社のベンダーは2024年の収益の約35%を支配していましたが、大手プレーヤーがポートフォリオの幅を追求するにつれてM&A活動が活発化しています。PointClickCareによるAmerican HealthTechの買収は、スキルドナーシング、サービス付き高齢者向け住宅、クリティカルアクセス病院セグメントにわたるフットプリントを拡大しました。WellSkyはGoogle Cloudと共同開発した生成AIによる文書化ツールに投資しており、チャート作成の自動化と臨床時間の解放という戦略的必要性を強調しています。MatrixCareはHealth Gorillaと提携してTEFCA対応ネットワークを通じた全国的な交換を可能にし、相互運用性のフロントランナーとしての地位を確立しています。

プライベートエクイティの関与が強まっています:Nordic CapitalのSensioへの過半数出資はアナリティクススイートを補完するスマートセンサー機能を加えています。ValsoftによるAmerican Dataの買収は、忠実な顧客基盤を持つニッチベンダーへの投資家の需要を示しています。KevalaなどのディスラプターはAIスケジューリングエージェントを活用して人員不足の施設でシェアを獲得しています。差別化は今や総保有コスト、セキュリティ態勢、および予測アナリティクスの深度にかかっており、機能のみではもはや契約を確保できません。

施設がSOC 2レポートおよびインシデント対応プレイブックを精査するにつれ、サイバーセキュリティ能力がRFP(提案要求書)の結果に影響を与えています。トレーニング、規制更新、アナリティクスコンシェルジュなどを含むエンドツーエンドのマネージドサービスを提供するベンダーが契約更新の優位性を獲得しています。プラットフォームエコシステムは、創傷イメージング、入居者エンゲージメント、および家族コミュニケーション向けのサードパーティアプリケーションを招聘するAPIマーケットプレイスを通じて拡大し続けています。

長期療養介護ソフトウェア業界リーダー

McKesson Corporation

Allscripts Healthcare Solutions

Netsmart Technologies Inc.

Cerner Corporation(Oracle)

Epic Systems Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:HEALWELL AIがNZD 1億7,500万(USD 1億500万)でOrion Healthの買収を完了し、世界的なデータ相互運用性リーダーを創出、世界中の1億5,000万人の患者生活に影響を与えています。

- 2024年7月:Nordic CapitalがSensioの過半数株式を取得し、ヨーロッパにおける長期療養介護テクノロジーのプレゼンスを拡大しました。

グローバル長期療養介護ソフトウェア市場レポートスコープ

本レポートのスコープによれば、長期療養介護ソフトウェアとは、電子医療記録、電子処方、投薬管理、患者モニタリング、遠隔トレーニングなどを含むソフトウェアサービスを指し、事業運営ニーズ、患者体験、および医療アウトカムを向上させるものです。長期療養介護ソフトウェア市場は、製品別(電子健康記録、電子処方、臨床意思決定支援システム、遠隔患者モニタリングシステム、リアルタイムロケーションシステム、請求・請求書発行・スケジューリングソフトウェア、その他製品)、展開別(クラウドベースおよびオンプレミス)、エンドユーザー別(在宅医療機関、ホスピスケア施設、老人ホームおよびサービス付き高齢者向け住宅施設)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートはまた、グローバルの主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。本レポートは上記セグメントの価値(米ドル換算)を提供しています。

| クラウドベース |

| Webベース |

| オンプレミス |

| 電子健康記録(EHR) |

| eMAR・投薬管理 |

| 収益サイクル・財務管理 |

| 人員管理・スケジューリング |

| アナリティクス&ビジネスインテリジェンス |

| 老人ホーム・スキルドナーシングファシリティ |

| サービス付き高齢者向け住宅施設 |

| 在宅医療・ホスピスエージェンシー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ |

| 展開モデル別 | クラウドベース | |

| Webベース | ||

| オンプレミス | ||

| 製品モジュール別 | 電子健康記録(EHR) | |

| eMAR・投薬管理 | ||

| 収益サイクル・財務管理 | ||

| 人員管理・スケジューリング | ||

| アナリティクス&ビジネスインテリジェンス | ||

| エンドユーザー施設タイプ別 | 老人ホーム・スキルドナーシングファシリティ | |

| サービス付き高齢者向け住宅施設 | ||

| 在宅医療・ホスピスエージェンシー | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

長期療養介護ソフトウェアプロバイダーの2031年までの予測収益はいくらですか?

長期療養介護ソフトウェア市場規模はCAGR 9.13%に基づき2031年までに94億9,000万米ドルに達すると予測されています。

シニアケア事業者の間で最も速く成長している展開モデルはどれですか?

クラウドベースのSaaSプラットフォームは、施設がスケーラビリティと自動更新を求めるにつれ、CAGR 9.41%で拡大しています。

アナリティクスモジュールが長期療養介護において重要になっている理由は何ですか?

アナリティクス&ビジネスインテリジェンスツールは転倒予防、再入院削減、および価値に基づく報酬の最適化を支援し、CAGR 9.88%で最も速く成長するモジュールとなっています。

2031年にかけて最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は急速な高齢化人口と政府の技術インセンティブにより、予測CAGR 9.74%でリードしています。

人材不足はソフトウェア購入の意思決定にどのような影響を与えていますか?

施設は介護者不足を補うためにAI搭載のスケジューリングとモバイルワークフローをますます採用しており、統合された人員管理機能への需要を牽引しています。

ベンダーのポジショニングを再形成している競争上の動きは何ですか?

注目すべき動きとしては、PointClickCareによるAmerican HealthTechの買収およびWellSkyとGoogle Cloudとの生成AI提携が挙げられ、いずれもプラットフォーム機能の拡充を目指しています。

最終更新日: