脳卒中後処理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 214.31 百万米ドル |

| 市場規模 (2031) | 315.18 百万米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳卒中後処理ソフトウェア市場分析

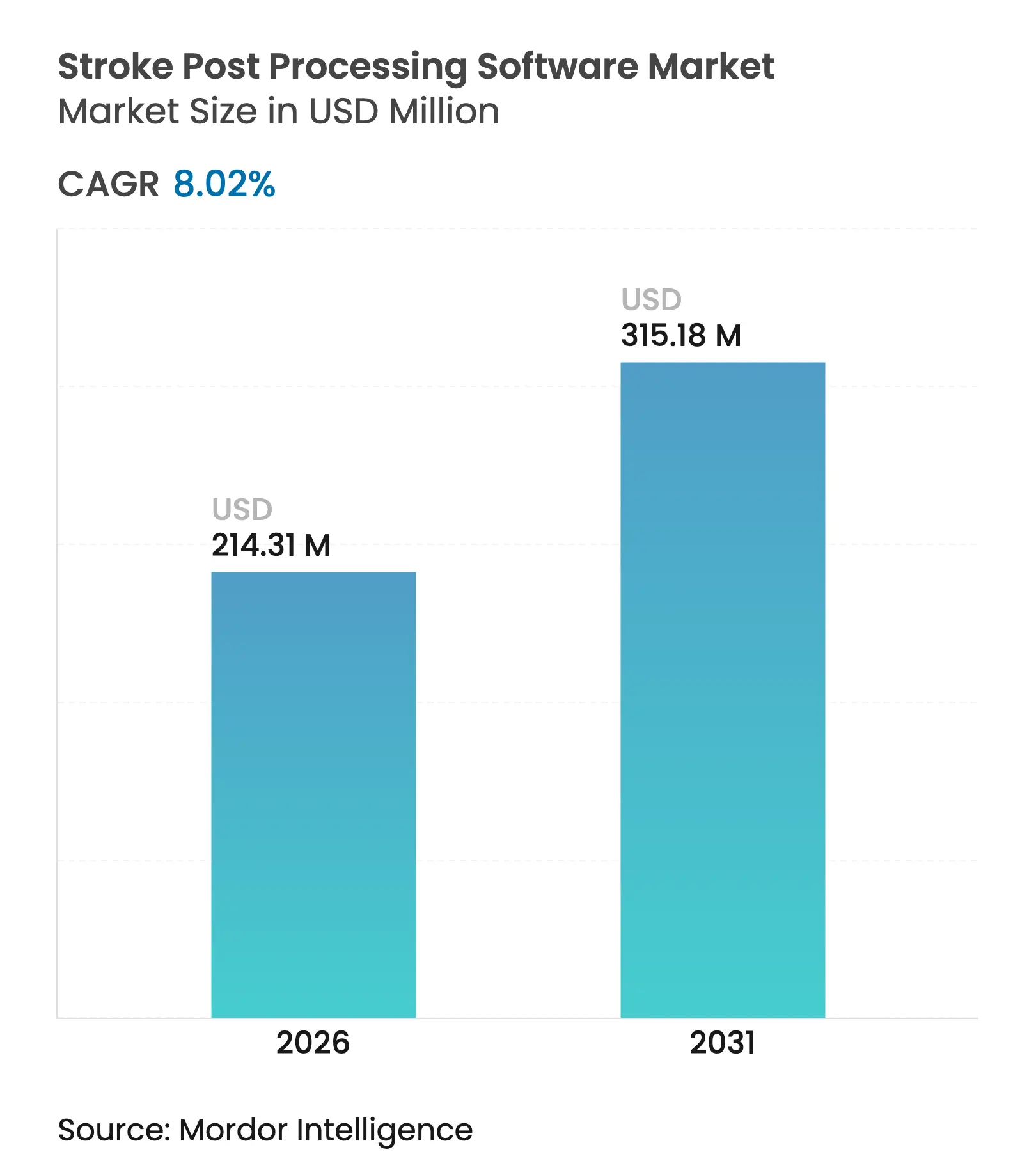

脳卒中後処理ソフトウェア市場規模は2026年に2億1,431万米ドルと推定され、2025年の1億9,839万米ドルから成長し、2031年には3億1,518万米ドルに達する見込みで、2026年から2031年にかけて8.02%のCAGRで成長しています。世界的な脳卒中発症率の上昇、神経画像ワークフローへの人工知能の急速な統合、および来院から静脈注射までの時間短縮への取り組みがこの拡大を支えています。規制面の動向も同様に重要であり、米国食品医薬品局(FDA)はすでに脳卒中診断およびリハビリテーションに特化した22件のAIまたは機械学習ツールを承認しており、これらのソリューションに対する前例のない臨床的検証を示しています[1]Semantic Scholar、「FDAが認可した脳卒中ケア向けAI/MLデバイス」、semanticscholar.org。クラウド導入モデルはオンプレミスのインフラ障壁を低減することでアクセスを拡大し、一方でハイブリッドエッジクラウドアーキテクチャはレイテンシーとデータ主権に関する懸念に対応しています。その一方で、RapidAIの7,500万米ドルのシリーズC資金調達ラウンドに見られるように、専門ベンダーへのベンチャーキャピタルの流入が商業化とグローバル展開を加速させています。

主要レポートの要点

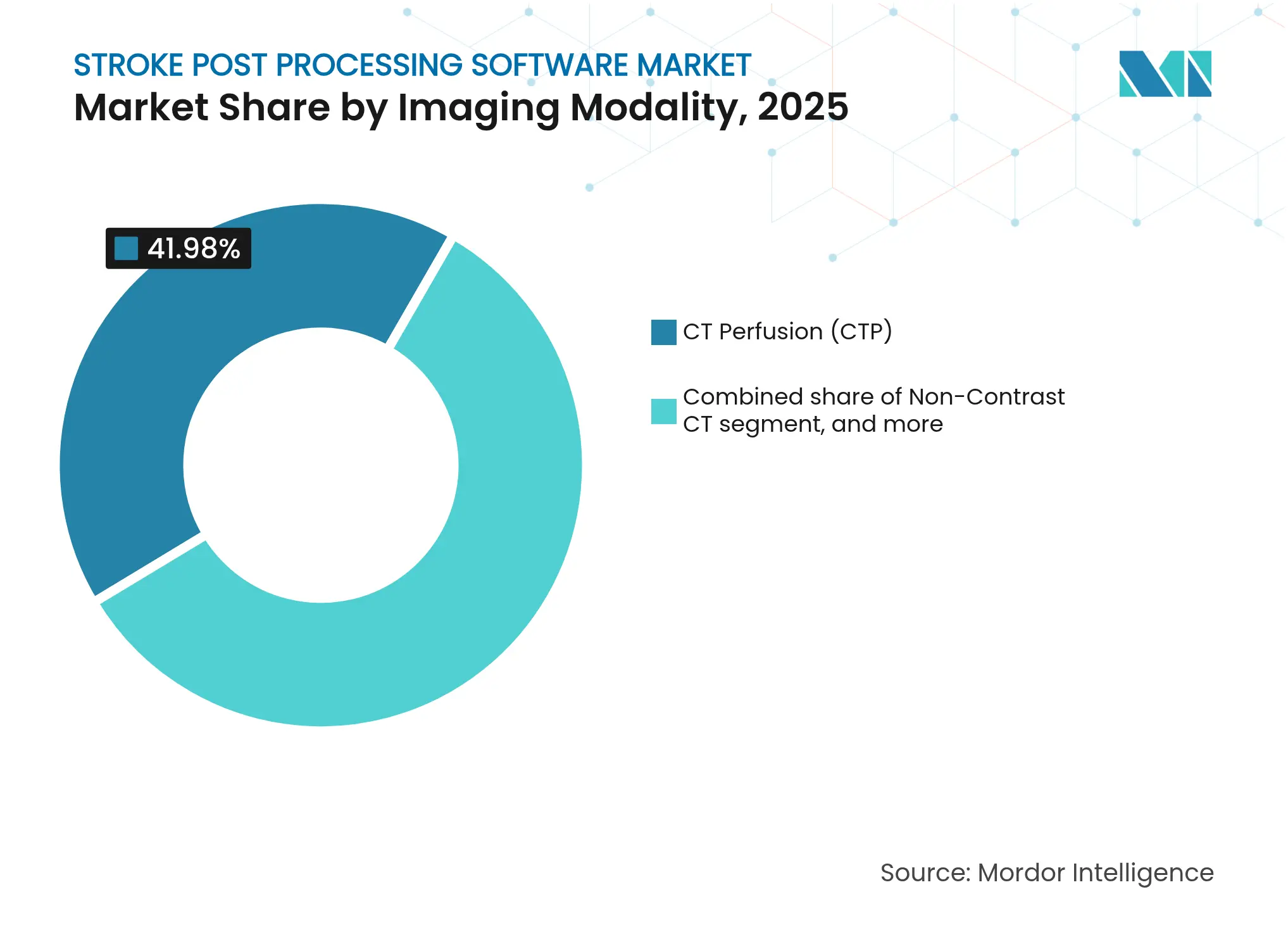

- 画像モダリティ別では、CTパーフュージョンが2025年の脳卒中後処理ソフトウェア市場シェアの41.98%を占めました。ハイブリッド/マルチモーダルプラットフォームは2031年までに10.12%のCAGRで成長する見込みです。

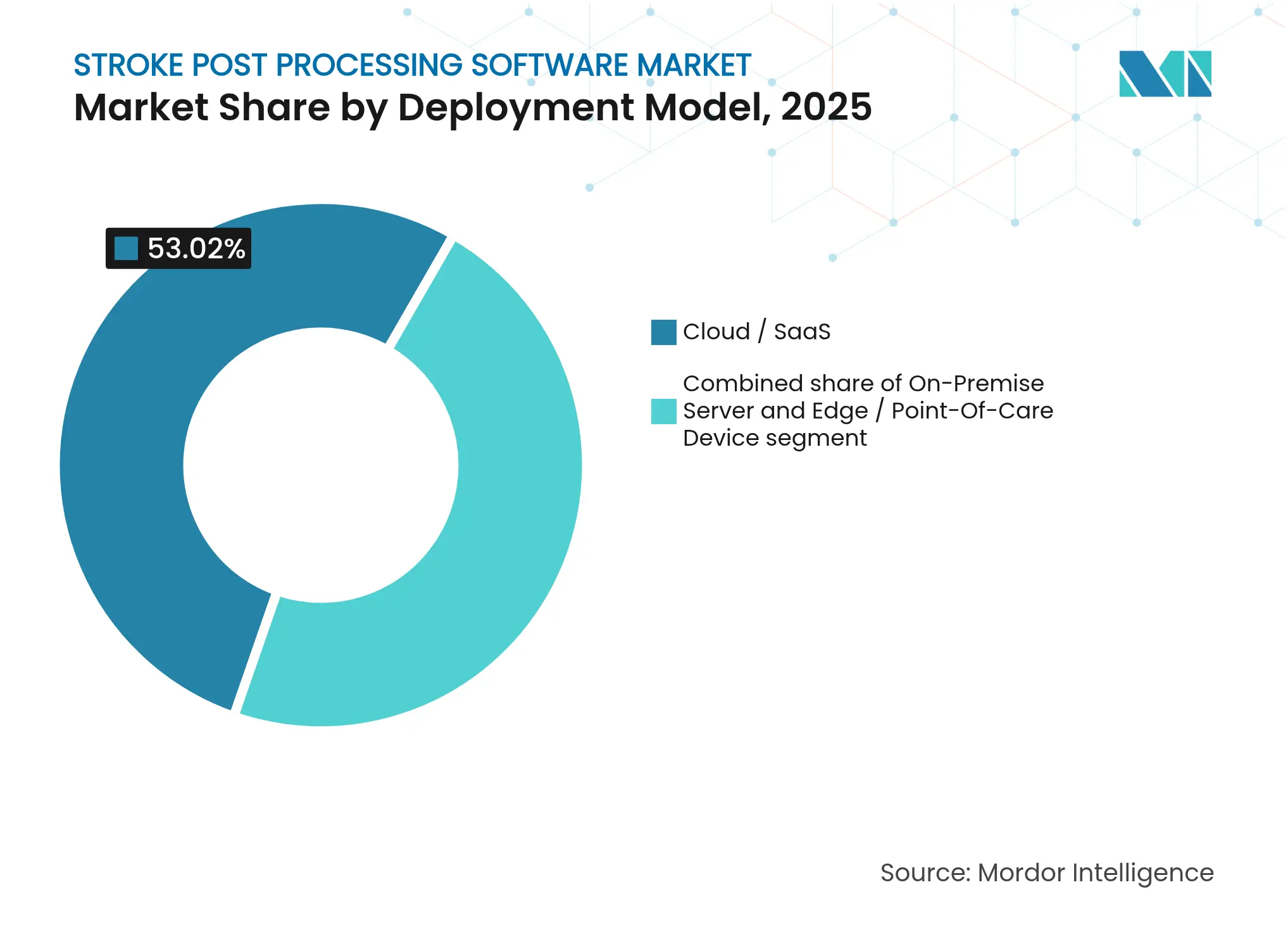

- 導入モデル別では、クラウド/サービスとしてのソフトウェア(SaaS)が2025年の脳卒中後処理ソフトウェア市場規模の53.02%を占め、2031年まで10.28%のCAGRで拡大しています。

- エンドユーザー別では、包括的脳卒中センターが2025年の脳卒中後処理ソフトウェア市場シェアの47.76%を獲得し、テレラジオロジーサービスプロバイダーは2031年まで最高の11.09%のCAGRを記録する見込みです。

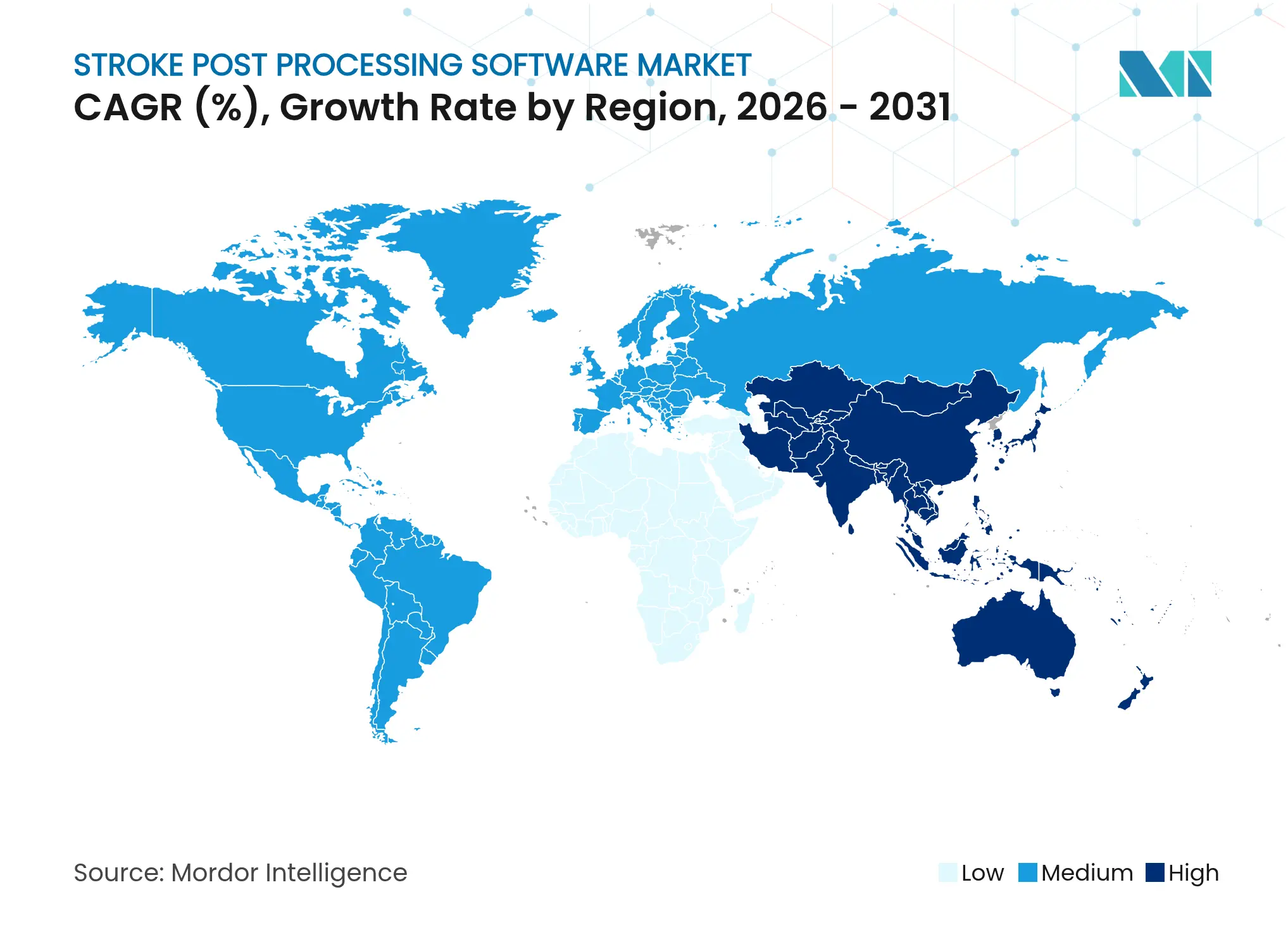

- 地域別では、北米が2025年に42.71%の収益シェアをリードし、アジア太平洋地域が2031年まで9.21%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の脳卒中後処理ソフトウェア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 脳卒中発症率の上昇と高齢化 | +2.1% | 世界全体、アジア太平洋および北米で最も顕著 | 長期(4年以上) |

| 神経画像ワークフロー効率の迅速化に対する需要増加 | +1.8% | 世界全体、包括的脳卒中センターで特に急速 | 中期(2年~4年) |

| AI対応画像ソリューションに対する良好な償還政策 | +1.5% | 北米および欧州連合、アジア太平洋でも拡大中 | 中期(2年~4年) |

| テレストロークおよびハブアンドスポーク型医療モデルの拡大 | +1.2% | 世界全体、農村部および医療過疎地域を重視 | 長期(4年以上) |

| マルチモダリティ画像プラットフォームとAIの統合 | +0.9% | 世界全体、先進市場が主導 | 短期(2年以内) |

| ベンチャーキャピタルおよび戦略的ベンダーからの投資増加 | +0.6% | 北米および欧州連合、アジア太平洋でも増加中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脳卒中発症率の上昇と高齢化

中国は2025年に277万件の新規虚血性脳卒中症例を記録し、先進的な画像ソリューションへの需要を促進する人口統計的圧力を示しています。米国では、脳卒中はすでに年間430億米ドルの経済的負担を課しており、医療システム全体にわたるワークフロー最適化の必要性を高めています[2]米国心臓協会、「心臓病・脳卒中統計2025年更新版」、heart.org。Avicenna.aiのCINA Headのように、頭部スキャンを20秒以内に処理できるAIアルゴリズムは、技術が人材のボトルネックを直接解消する方法を示しています。平均寿命の延長、都市型ライフスタイル、心血管リスク因子の上昇が収束することで、成熟経済国および新興経済国を問わず脳卒中後処理ソフトウェア市場の持続的な普及が確保されます。

神経画像ワークフロー効率の迅速化に対する需要増加

時間依存型の脳卒中治療は、戦略的優先事項をハードウェア調達から包括的なワークフロー統合へとシフトさせました。臨床データによると、AIガイド下の医療は標準的な経路と比較して3か月以内の新たな血管イベントのリスクを25.6%削減することが示されています。Brainomixの360 Strokeプラットフォームは機械的血栓回収術の利用率を50%向上させ、施設間転送の遅延をほぼ50分短縮しました。大血管閉塞のAI検出を搭載したモバイル脳卒中ユニットは0.80のAUC(曲線下面積)精度を達成し、高度な診断を病院前環境にまで拡張しています。これらの知見は総じて、脳卒中後処理ソフトウェア市場をエビデンスに基づく速度重視の臨床経路に不可欠な推進力として位置づけています。

AI対応画像ソリューションに対する良好な償還政策

米国メディケアの地域委託業者(MAC)によるローカルカバレッジ決定(LCD)は、認定された脳卒中センターで実施されるAI支援CTパーフュージョン解析に対する償還を認め、当技術の医療上の必要性を制度化しました[3]メディケア・メディケイドサービスセンター、「パーフュージョンイメージングのローカルカバレッジ決定」、cms.gov。FDAはAIベースの脳卒中検出向けに新たな製品コードを作成し、革新企業の市場参入を円滑化しています。欧州の進化する償還環境は、欧州連合AI法の遵守に支払いを連動させており、収益機会を厳格な品質管理基準に結び付けています。この規制と償還の整合性は、脳卒中後処理ソフトウェア産業で事業を展開するベンダーに対する需要の確実性を高めています。

テレストロークおよびハブアンドスポーク型医療モデルの拡大

Viz.aiを活用したハブアンドスポーク型ネットワークは、神経血管インターベンション専門医への通知時間を89分から54分に短縮し、測定可能な臨床的影響を示しました。テレストロークコンソーシアムに参加している病院は、平均して年間358,435米ドルを節約しながら在宅退院率を改善しています。AIを活用したトリアージは画像の優先順位付けを自動化し、専門医が精度を損なうことなく遠隔でより多くの患者を管理できるようにしています。アジア太平洋地域の新興医療システムはテレストロークを専門家不足を克服するスケーラブルな戦略として捉えており、脳卒中後処理ソフトウェア市場における地域の突出した成長を牽引しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(約%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| AIアルゴリズムに対する厳格な規制検証要件 | -1.4% | 北米および欧州連合 | 中期(2年~4年) |

| 高い初期導入コストおよびスタッフ研修費用 | -0.8% | 世界全体、新興市場でより顕著 | 短期(2年以内) |

| クラウド展開におけるデータプライバシーおよびサイバーセキュリティの懸念 | -0.7% | 世界全体、特に欧州連合および北米 | 短期(2年以内) |

| レガシーPACSおよびITシステム間の相互運用性の制限 | -0.6% | 世界全体、旧型病院ネットワークで最も深刻 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

AIアルゴリズムに対する厳格な規制検証要件

適応型AIシステムに対するFDA認可は、従来のソフトウェア評価を超えてさらに2年から3年の多施設試験を要求することが多く、スタートアップ企業の資金消費サイクルを長期化させます。欧州連合AI法は、必須の品質管理システムと独立した適合性評価により審査を強化しています。データ多様性の義務化はさらにコストを引き上げます。なぜなら、アルゴリズムが民族およびスキャナーの種類をまたいで堅牢性を証明しなければならないためです。これらの監視層は、長期にわたる規制ロードマップを乗り越えるための資本力を持つ大手企業を中心に、脳卒中後処理ソフトウェア市場を意図せず集約する可能性があります。

高い初期導入コストおよびスタッフ研修費用

包括的脳卒中センターは、AIを活用したワークフロー向けにソフトウェアのライセンス取得、ハードウェアの更新、および多職種チームの研修に50万米ドル以上を投資することがあります。老朽化したPACS環境との相互運用性の修正はミドルウェアを必要とすることが多く、費用と導入時間を増加させます。小規模病院や農村部の施設は、高い症例数を持たないため、不均衡なコスト負担を強いられます。継続的なアルゴリズムのメンテナンス、サイバーセキュリティの更新、およびコンプライアンス監査は、明確な臨床的利益にもかかわらず、逼迫した医療予算に対して経常的な支出を課し、普及速度を緩和させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

画像モダリティ別:マルチモーダル統合がイノベーションを牽引

CTパーフュージョンは2025年の脳卒中後処理ソフトウェア市場シェアの41.98%を占め、血栓回収術の候補選定における重要な役割を示しています。ハイブリッドマルチモーダルプラットフォームは全モダリティ中最速の10.12%のCAGRで拡大する見込みであり、これは臨床医が単一インターフェース内で包括的なパーフュージョン、アンギオグラフィー、および非造影解析をますます求めているためです。マルチモーダルソリューションの脳卒中後処理ソフトウェア市場規模は、エビデンスに基づく後期ウィンドウ介入プロトコルへの移行と並行して加速する見込みです。RapidAIのNCCT脳卒中は、非造影CTから頭蓋内出血および大血管閉塞を検出する最初のFDA認可AIツールとなり、既存モダリティにおける継続的なイノベーションを示しています。

MRI拡散強調画像およびパーフュージョン強調画像は6時間ウィンドウを超えた治療決定において重要な役割を担い続けており、一方でCTアンギオグラフィーはインターベンション専門医にとって重要な血管レベルの詳細情報を提供します。統合プラットフォームは重複したステップを削減し、パーフュージョンとアンギオグラフィーデータを自動的に融合させ、放射線科医間の変動性を低減する標準化されたカラーコード化されたミスマッチマップを提供します。この収束により、マルチモダリティ統合は脳卒中後処理ソフトウェア市場の主要な成長エンジンとして確立されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

導入モデル別:セキュリティ進化の中でのクラウド優位性

クラウドおよびサービスとしてのソフトウェア(SaaS)フレームワークは2025年の脳卒中後処理ソフトウェア市場規模の53.02%を占め、病院が予測可能なサブスクリプション型支出モデルを追求する中で10.28%のCAGRで成長しています。クラウドベンダーは24時間365日の処理能力を提供し、オンプレミスのGPUクラスターなしに小規模施設への高度な分析を推進しています。新興のエッジクラウドハイブリッドモデルは、モバイル脳卒中ユニットのリアルタイムレイテンシーを低減しながら、縦断的データセットをHITRUST認定の安全なクラウドに保持しています。

医療経営幹部は、特に欧州の一般データ保護規則および欧州連合AI法の下でサイバー脅威とデータ居住規制に引き続き注意を払っています。RapidAIなどのベンダーは、保護されたヘルス情報を保存時と転送時にセグメント化するゼロトラストアーキテクチャおよびシングルテナント展開によりこれらの懸念に対応しています。オンプレミスサーバーは独自のITチームを持つ学術医療システムに引き続き存在し、一方でポイントオブケアデバイスは農村部のアウトリーチプログラムにおいてトラクションを獲得しています。多様な導入形態は最終的に選択肢を拡大し、組織が脳卒中後処理ソフトウェア市場全体でリスク許容度と予算制約を整合させることを可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:テレラジオロジーの変革が加速

包括的脳卒中センターは2025年に収益の47.76%を占め、高度な画像解析の取得を促進する法定認定要件から恩恵を受けています。しかし、テレラジオロジーサービスプロバイダーは、医療システムが夜間およびオーバーフローの読影を外部委託する中で最高の11.09%のCAGRを示しています。テレラジオロジーワークフローに組み込まれたAIトリアージツールは、疑わしい大血管閉塞を自動的にエスカレートし、専門医が場所に関わらず重篤症例を優先できるようにし、これにより脳卒中後処理ソフトウェア市場が直接拡大しています。

一次脳卒中センターは包括的ハブへの患者転送前に迅速診断のためにAIを活用し、ネットワーク効率を向上させています。学術機関はCEマーキングおよび510(k)申請を支援する検証研究を実施しながら、教育目的で商業ソフトウェアを展開するという二重の役割を担っています。モバイル脳卒中ユニットはエッジ処理ソリューションを統合し、CTアンギオグラフィーデータを数分以内に遠隔の神経科医に提供することで、農村部における病院前のギャップを解消しています。AIの成熟度が増すにつれて、これらのエンドユーザーグループは総じてスタンドアロンモジュールよりもプラットフォームソリューションに収斂し、広範な臨床意思決定エコシステムへのベンダーの重点を強化しています。

地域分析

北米は2025年に世界収益の42.71%を維持し、早期の規制承認、CTパーフュージョン解析に対する有利なメディケア償還、およびAIトリアージツールを採用する広範な病院ネットワークによって牽引されています。同地域の研究インフラは、FDAが累計692件のAI主導の医療機器を認可したことに表れており、その多くが神経血管アプリケーションを対象としています。米国のクラウドリーダーと大学医療システムとの戦略的提携が、脳卒中後処理ソフトウェア市場内でのエンタープライズ規模の展開を加速させています。

アジア太平洋地域は、中国の年間277万件の脳卒中症例数、旺盛なテレストローク投資、および画像アプリケーションを開発する約600社のAIヘルステックスタートアップ企業により、2031年まで最速の9.21%のCAGRを達成する見込みです。RapidAIに対する日本のクラスIII承認(承認)は規制の整合性を示しており、一方でオーストラリアとシンガポールは病院の普及を補助する国家的なAI資金調達スキームを実施しています。このエコシステムは地域ベンダーと合弁事業を育成し、地域ベンダーの持続的な勢いを確保しています。

欧州の規制環境は、欧州連合AI法が均一なリスク分類と市販後サーベイランス基準を確立する中で変化しています。ベンダーは専用の適合性評価経路によりCEマーキングの取得に対応し、病院グループがホライズンスキャニングプログラムを通じてAIをパイロット導入する中でもその対応を続けています。ドイツ、スペイン、および北欧諸国にわたるテレストロークの拡大は、厳格なデータ保護規則に整合した相互運用可能なクラウドプラットフォームを必要としています。一方、中東・アフリカおよび南米は、診断格差の解消を目指す官民パートナーシップに牽引され、初期段階ながら有望な成長を経験しています。

競合環境

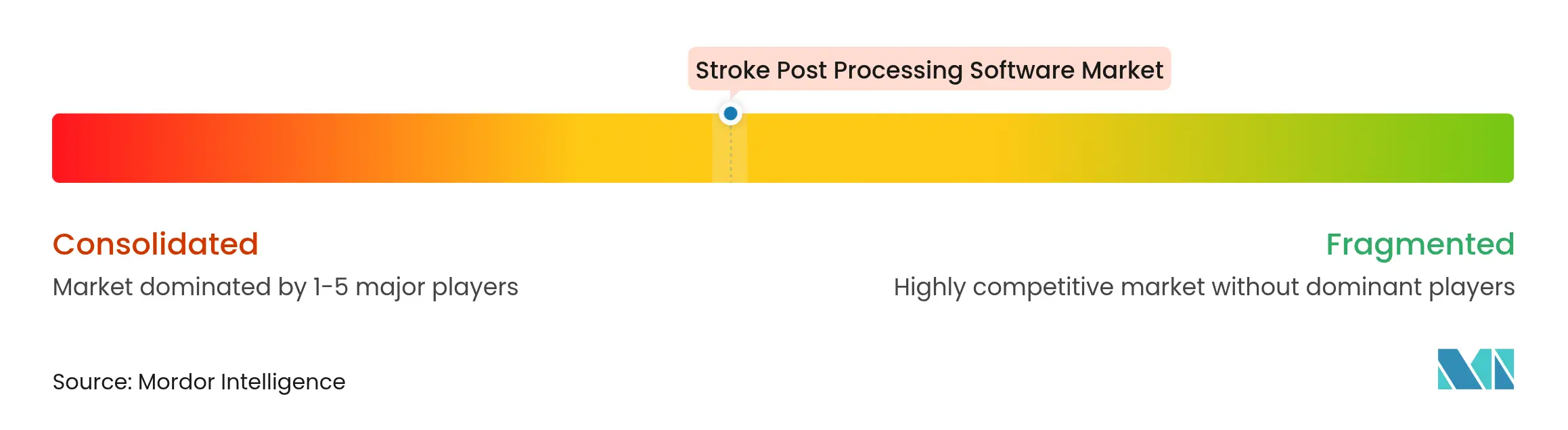

脳卒中後処理ソフトウェア市場は適度に分散しており、約20社のベンダーが注目すべき存在感を示しています。RapidAI、Viz.ai、Brainomixは合わせて推定31%のシェアを保有しており、旺盛なベンチャー資金、マルチモーダル画像処理パイプライン、および広範な病院契約によって支えられています。RapidAIのポートフォリオはCTパーフュージョン、NCCT、アンギオグラフィー、エッジクラウド展開にわたり、世界で1,000万件以上のスキャンを処理し、大血管閉塞検出において98%の感度を提供しています。Viz.aiはこの幅広さを1,700病院で反映させており、放射線科医、神経科医、および血管内治療チームをつなぐワークフロー統合型メッセージングを活用しています。

戦略的パートナーシップが競争の激しさを高めています。MedtronicはBrainomixと提携し、西欧全域のニューロバスキュラーデバイスにAIトリアージを組み込み、検出から治療までのクローズドループケアパスを実現しました。同デバイス大手はMethinks AIとも協力して新興市場に対応しており、デバイスメーカーとソフトウェア専門家の収束を示しています。これと並行して、Siemens HealthineersとGE HealthCareはオープンアプリストアを通じてサードパーティのアルゴリズムを統合し、純粋なプレーヤーとしてではなくプラットフォームオーケストレーターとしてポジショニングしています。

買い手は精度、規制上の信頼性、およびサービス統合をライセンス割引よりも優先するため、価格競争は低調なままです。ベンダーはサイバーセキュリティ認証、実世界のパフォーマンス分析、および画像ルーティング、RIS統合、臨床医教育を含むターンキー展開サービスで差別化を図っています。ホワイトスペースの機会には、AI主導のアウトカム予測、二次出血検出、および個別化されたリハビリテーション計画が含まれており、これらはいずれも脳卒中後処理ソフトウェア市場内で新規参入者または買収対象を生む可能性があります。

脳卒中後処理ソフトウェア業界リーダー

General Electric Company

Koninklijke Philips NV

Siemens Healthineers

RAPIDAI

Brainomix

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:RapidAIは、数分以内に画像を提供するAI搭載の3D頭頸部CTアンギオグラフィー再構成ツール「Lumina 3D」のFDA 510(k)認可を取得しました。

- 2025年4月:MedtronicはMethinks AIと提携し、中央・東欧、アフリカ、トルコ、中東にわたって検出ソフトウェアと治療デバイスを統合しました。

- 2025年3月:Brainomixは360 Strokeプラットフォームの米国展開を資金調達するために1,800万米ドルを調達しました。

- 2025年2月:MedtronicとBrainomixは西欧における脳卒中ケアワークフローの強化に向けた協力を正式化しました。

- 2025年2月:RapidAIは、主要な競合他社と比較して大血管閉塞検出精度が33%高く、感度が98%であることを示す臨床結果を公表しました。

世界の脳卒中後処理ソフトウェア市場レポート範囲

本レポートの範囲によると、脳卒中後処理ソフトウェアは医師が脳卒中患者についてより情報に基づいた意思決定を行えるようにします。AI搭載のソフトウェアソリューションはより迅速な患者転送を可能にします。脳内の血管が破裂して出血した場合、または脳への血液供給が遮断された場合に脳卒中が発生します。破裂または閉塞により、脳の組織に血液と酸素が届かなくなります。一過性脳虚血発作、虚血性脳卒中、および出血性脳卒中は、世界中で最も一般的に発生する3種類の脳卒中です。脳卒中後処理ソフトウェア市場は、インストール別(デスクトップおよびモバイルフォン・タブレット)、モダリティ別(CTスキャンおよびMRI)、タイプ別(虚血性脳卒中、出血性脳卒中、その他)、エンドユーザー別(病院・クリニック、専門センター、その他)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートでは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも掲載しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 非造影CT |

| CTアンギオグラフィー(CTA) |

| CTパーフュージョン(CTP) |

| MRI拡散強調画像(DWI) |

| MRIパーフュージョン強調画像(PWI) |

| ハイブリッド/マルチモーダル |

| オンプレミスサーバー |

| クラウド/サービスとしてのソフトウェア(SaaS) |

| エッジ/ポイントオブケアデバイス |

| 包括的脳卒中センター |

| 一次脳卒中センター |

| テレラジオロジーサービスプロバイダー |

| 学術・研究機関 |

| モバイル脳卒中ユニット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 画像モダリティ別 | 非造影CT | |

| CTアンギオグラフィー(CTA) | ||

| CTパーフュージョン(CTP) | ||

| MRI拡散強調画像(DWI) | ||

| MRIパーフュージョン強調画像(PWI) | ||

| ハイブリッド/マルチモーダル | ||

| 導入モデル別 | オンプレミスサーバー | |

| クラウド/サービスとしてのソフトウェア(SaaS) | ||

| エッジ/ポイントオブケアデバイス | ||

| エンドユーザー別 | 包括的脳卒中センター | |

| 一次脳卒中センター | ||

| テレラジオロジーサービスプロバイダー | ||

| 学術・研究機関 | ||

| モバイル脳卒中ユニット | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要な質問

脳卒中後処理ソフトウェア市場の現在の価値は?

市場は2026年に2億1,431万米ドルで、2031年までに3億1,518万米ドルに達する見込みです。

脳卒中後処理ソフトウェア市場をリードする画像モダリティは?

CTパーフュージョンが主導しており、2025年に41.98%の市場シェアを保有しています。これは主に血栓回収術の候補選定における重要な役割によるものです。

アジア太平洋地域が最も成長の速い地域である理由は?

高い脳卒中発症率、テレストロークプログラムの拡大、および支援的なAI規制が同地域の9.21%のCAGR予測を牽引しています。

本市場におけるクラウド展開の重要性は?

クラウド/SaaSモデルは2025年の収益の53.02%を占め、スケーラブルなサブスクリプション型アクセスにより10.28%のCAGRで拡大しています。

主要企業はどこですか?

RapidAI、Viz.ai、Brainomixが合わせて約31%のシェアを保有し、病院パートナーシップおよびデバイスメーカーとのコラボレーションを通じて積極的に拡大しています。

普及加速に対する主な抑制要因は何ですか?

厳格な規制検証と高い初期導入コストが市場浸透を遅らせており、特に小規模病院やスタートアップ企業に影響しています。

最終更新日: