Z世代のメンタルヘルス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

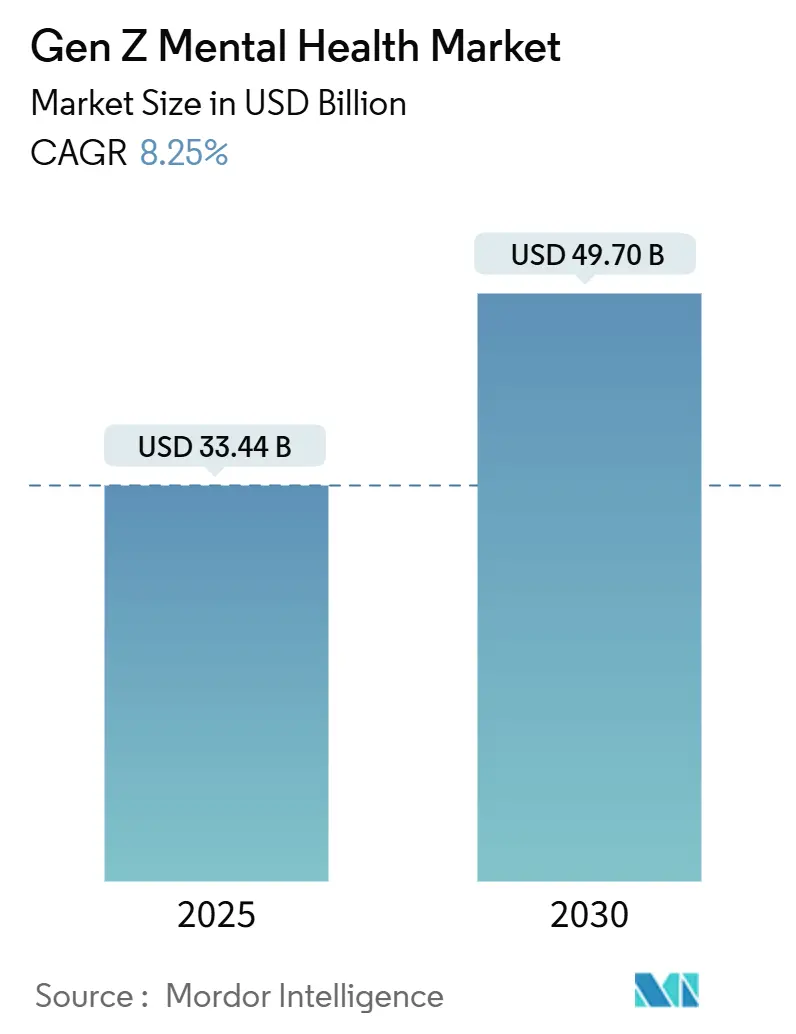

| 市場規模 (2025) | 33.44 十億米ドル |

| 市場規模 (2030) | 49.70 十億米ドル |

| 成長率 (2025 - 2030) | 8.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるZ世代のメンタルヘルス市場分析

Z世代のメンタルヘルス市場規模は2025年に330億4,400万米ドルと推定され、予測期間(2025年〜2030年)中に年平均成長率8.25%で2030年までに497億米ドルに達すると予測されています。

Z世代の4分の3が自分を幸福と表現する一方で、大きなコホートが不安やうつ病を報告しており、機関がデジタル治療の選択肢を拡大するよう促しているため、需要が加速しています。企業のウェルネス義務化、保険償還の拡大、処方アプリのFDA承認により、企業、支払者、規制当局はメンタルウェルネスを不可欠なインフラとして扱うようになっています。北米は規制の先進性とベンチャー資金調達において主導権を握り、アジア太平洋地域はスマートフォンの普及と文化的態度の変化が相まって最も急速な拡大を示しています。製品イノベーションは没入型VR/AR体験、感情センシングウェアラブル、AI対応認知行動療法(CBT)を中心に展開しており、即時性、カスタマイズ性、ゲーミフィケーションを好むZ世代の嗜好に合致しています。

主要レポートの要点

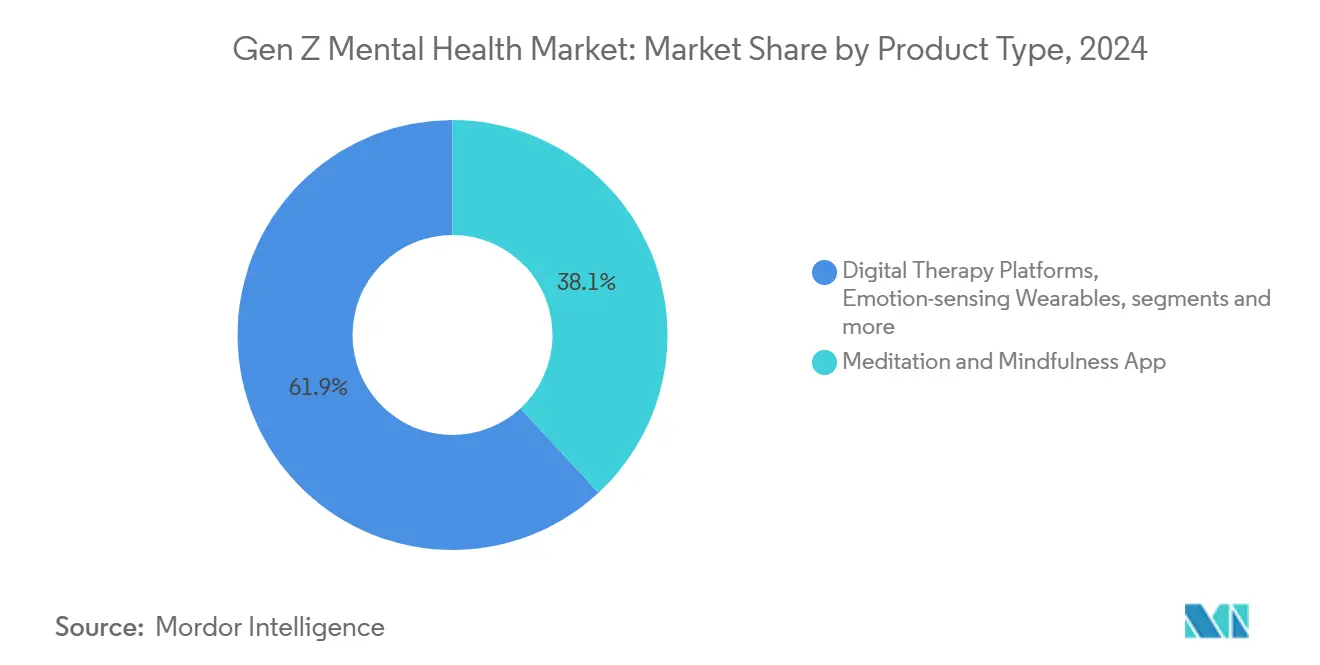

- 製品タイプ別では、瞑想・マインドフルネスアプリが2024年に38.12%の収益シェアで首位を占め、VR/ARメンタルウェルネスソリューションは2030年までに9.78%のCAGRで拡大すると予測されています。

- 提供モード別では、モバイルアプリケーションが2024年にZ世代のメンタルヘルス市場シェアの69.45%を獲得し、対面ハイブリッドモデルが2030年までに10.43%という最高のCAGRを記録すると予測されています。

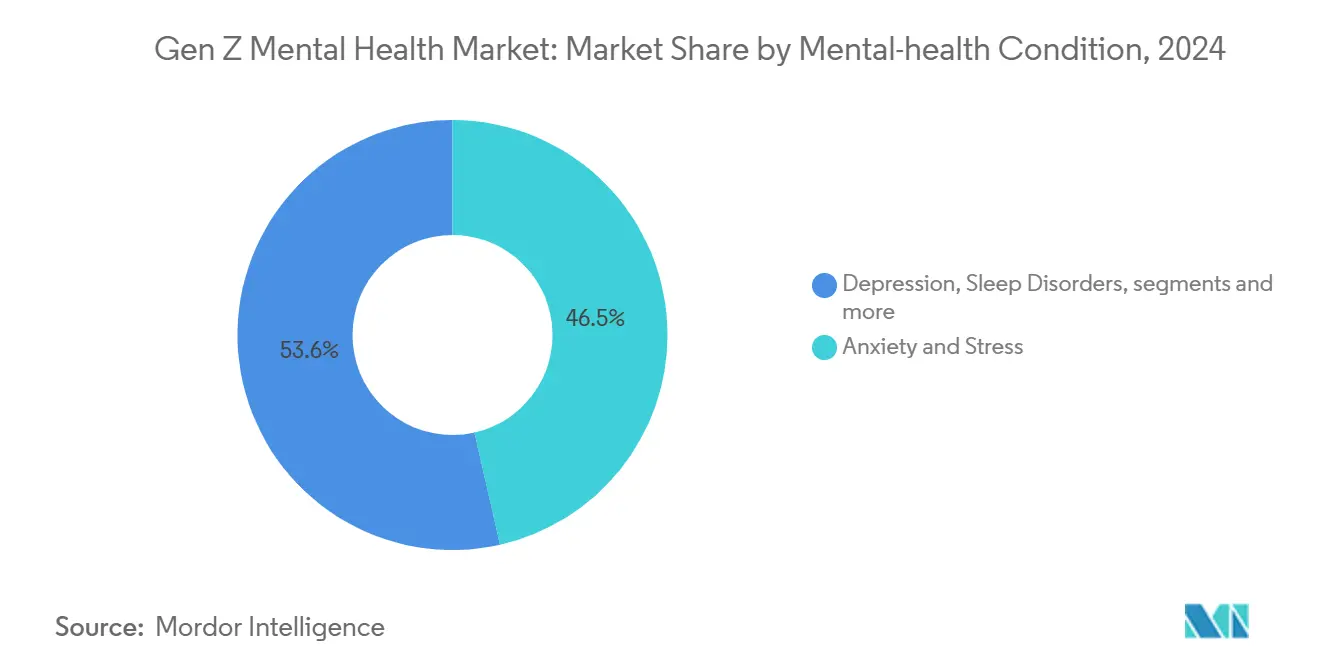

- メンタルヘルス状態別では、不安・ストレス介入が2024年に46.45%の集中度を占め、PTSD・トラウマ療法が2030年までに11.07%のCAGRで拡大しています。

- エンドユーザー別では、個人消費者が2024年にZ世代のメンタルヘルス市場規模の64.78%のシェアを占めましたが、企業・雇用主セグメントは2030年までに11.72%のCAGRで成長しています。

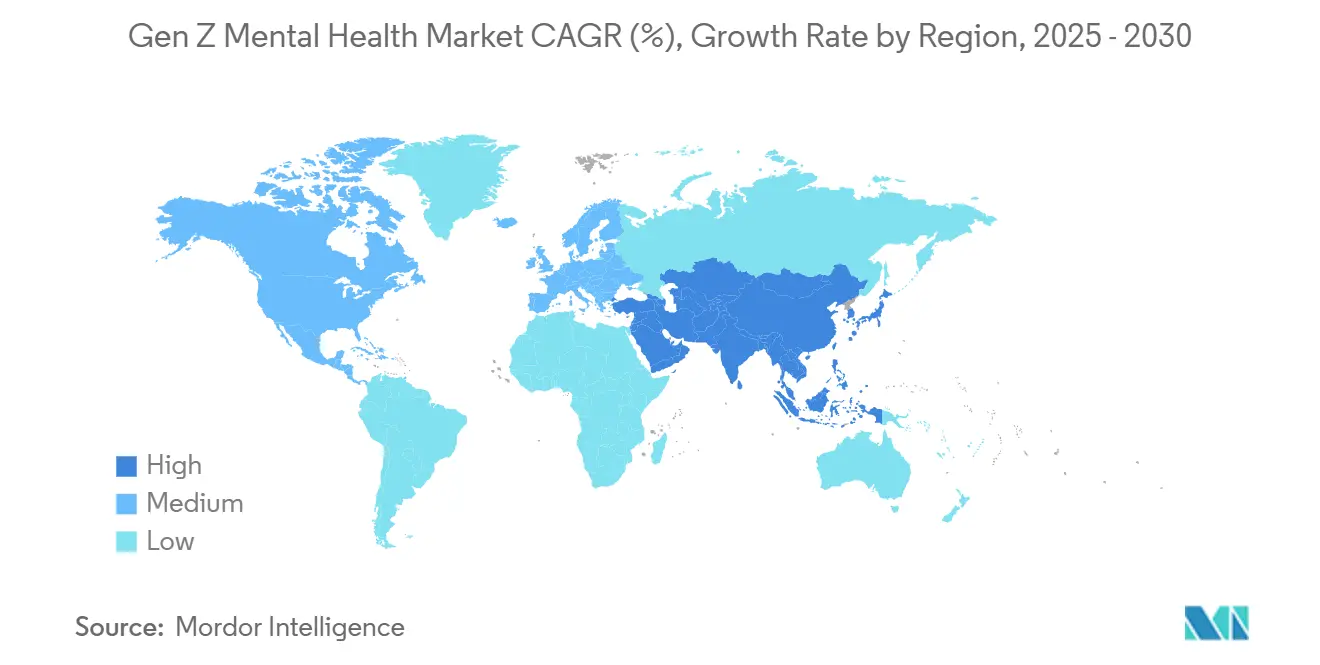

- 地域別では、北米が2024年に43.46%の収益シェアを保持し、アジア太平洋地域は2030年までに10.87%のCAGRを達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルZ世代のメンタルヘルス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応CBTプラットフォーム | +1.8% | 北米・EUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 企業のウェルネス義務化 | +2.1% | 北米・EU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| Z世代向けゲーミフィケーションマインドフルネス | +1.4% | グローバル、特にアジア太平洋地域・北米で強い | 中期(2〜4年) |

| 保険償還の拡大 | +1.7% | 北米・EUのコア市場 | 長期(4年以上) |

| 感情センシングウェアラブルの統合 | +1.2% | アジア太平洋地域コア、北米へのスピルオーバー | 長期(4年以上) |

| ニューロテクノロジーへの投資家の選好 | +0.9% | グローバルベンチャーキャピタル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI対応CBTプラットフォーム

チャットボットと適応型レッスンモジュールを通じて提供されるAI誘導型認知行動療法(CBT)は、オンデマンドの行動的手がかりを反映してリアルタイムでコンテンツを調整することにより、Z世代のメンタルヘルス市場を再形成しています。2024年のRejoynのFDA承認は、機械学習アルゴリズムとCBTを融合させた処方デジタル治療薬の経路を創出し、大塚製薬などの企業が規制遵守と臨床的価値を実証できるようにしました。Feel TherapeuticsのエモーションAIはウェアラブルデータでこれらのプラットフォームを強化し、気分追跡の精度を向上させています。[1]Feel Therapeutics、「米国特許第11,967,339号 ウェアラブル感情検出」、feeltherapeutics.com Z世代の受容度は高く、70%が従来の治療環境よりもデジタルツールを好みますが、長期的な有効性研究は依然として乏しく、支払者の信頼を抑制しています。

企業のウェルネス義務化

Z世代の従業員からの職場への期待により、雇用主は従来の従業員支援プログラムモデルを超えた体系的なメンタルヘルスプログラムを組み込むよう促されています。調査データによると、Z世代の従業員の61%がより良い福利厚生のために転職すると回答しています。[2]米国人材管理協会、「Z世代の労働者とメンタルヘルス福利厚生」、shrm.org これに対応して、企業はバンドルアプリサブスクリプションと健康保険とシームレスに統合されたハイブリッドコーチングを採用しています。拡大されたメンタルヘルス均等規制により、保険会社はデジタル療法を身体的健康と同等に償還することが義務付けられ、企業グレードのプラットフォームの急速な展開を促し、ベンダーにとって急成長する収益チャネルを形成しています。

Z世代向けゲーミフィケーションマインドフルネス

ゲーミフィケーションは瞑想を報酬ベースのタスクに再構成し、主流のゲームループと並行させます。Zengenceなどのタイトルはリズミカルな呼吸とインタラクティブなチャレンジを融合させ、ドーパミン経路を活用してエンゲージメントを持続させます。大学主導のVR試験では、没入型環境が呼吸エクササイズに多感覚的な手がかりを重ねることで、意味のある不安軽減が実証されています。[3]カーネギーメロン大学、「VRストレス管理シミュレーション」、cmu.edu ソーシャルリーダーボードとコミュニティミッションは孤独な実践を補完し、仲間とのつながりを求めるZ世代の欲求に合致しています。臨床的検証は混在しており、規制当局はウェルネスと医療上の主張を区別するよう促しています。

保険償還の拡大

メディケア・メディケイドサービスセンターは2025年から有効な新しいデジタル療法支払いコードを導入し、処方メンタルヘルスソフトウェアを償還可能な給付として正当化しました。民間支払者はメディケアを踏襲する傾向があるため、広範なカバレッジにより、歴史的に多くのZ世代ユーザーを無料アプリに向かわせてきたコスト障壁が縮小すると予想されます。CPT 96127は現在、簡易行動スクリーニングを償還し、プライマリケア医が定期的な診察にメンタルヘルストリアージを統合するよう促しています。管理上の複雑さとメンバー教育は依然として障壁であり、簡素化された請求とデジタルリテラシーツールの機会を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床的エビデンスの不足 | -1.9% | グローバル、特に規制承認市場に影響 | 中期(2〜4年) |

| デジタル疲労による解約 | -1.3% | 北米・EU、アジア太平洋地域の都市部で新興 | 短期(2年以内) |

| データ主権規制 | -1.1% | EUコア、グローバル市場へ拡大 | 長期(4年以上) |

| 不均等なブロードバンドアクセス | -0.8% | グローバルの農村地域、発展途上市場で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床的エビデンスの不足

多くの人気アプリはランダム化比較試験ではなくエンゲージメント指標に依存しており、保険会社は広範な償還に慎重です。Rejoynの承認が実現可能性を証明した一方で、その控えめなアウトカムデータはこの分野のエビデンスギャップを浮き彫りにしています。査読済み学術誌の系統的レビューでは、ほとんどのAI駆動型ツールに縦断的データが欠如しており、持続的効果の主張が制限されていると報告されています。約束された結果が実現しない場合、デジタルヘルスソリューションに対するZ世代の信頼が損なわれる可能性があり、厳格な検証が緊急の商業的必須事項となっています。

デジタル疲労による解約

Z世代の高いスクリーン露出はアプリの放棄と定期的な「デジタルデトックス」サイクルをもたらします。研究によると、40%がテクノロジーは自分のメンタルヘルスに害を与えると感じています。支援を提供する同じデバイスが不安にも寄与し、パラドックスを生み出しています。プラットフォームはオーディオのみのモード、適応型使用促進、オフライン活動を促す統合で疲労に対処していますが、解約はライフタイムバリュー成長への構造的な逆風として残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:没入型ソリューションがイノベーションを加速

瞑想・マインドフルネスアプリは2024年にZ世代のメンタルヘルス市場の最大シェアである38.12%を占め、セルフガイド型の呼吸法とジャーナリングがモバイルファーストのライフスタイルに共鳴しました。このセグメントは成熟していますが飽和に直面しています。比較として、VR/ARメンタルウェルネスソリューションは規模は小さいものの、ハードウェアコストの低下と不安およびPTSDに対する曝露療法を検証する研究に後押しされ、9.78%のCAGRで拡大すると予測されています。VR/ARアプリケーションのZ世代のメンタルヘルス市場規模は、大学や雇用主がストレス予防接種のための没入型モジュールを採用するにつれて、予測期間中に着実に上昇すると予測されています。デジタルセラピープラットフォームは消費者と臨床の領域の間に位置し、安全なポータルを通じて認定臨床医との構造化されたセッションを提供します。感情センシングウェアラブルは新興のままです。Feel Therapeuticsの米国特許第11,967,339号などの特許は、生理学的マーカーでアプリに継続的にフィードする受動的な気分センシングへの移行を示唆しており、閉ループ型行動介入を約束しています。AIチャットボット・コンパニオンアプリはカテゴリーを補完し、即時性を期待するZ世代に訴求する24時間365日の会話サポートを提供します。支払者と規制当局がアウトカムベースの指標を償還に要求するため、競争は基本的な機能差別化よりもエビデンス生成に集中しています。

次の成長の波は、製品カテゴリーを統合されたエコシステムに収束させることに依存しています。HeadspaceとのMetaのHeadspace XRに関するコラボレーションは、プラットフォームプロバイダーがハードウェアを供給し、メンタルヘルス専門家がコンテンツを提供する方法を示しています。大学はVRを適用して公開スピーチなどのストレスシナリオをシミュレートし、学生に後に現実世界のレジリエンスに転換する安全なリハーサルスペースを提供しています。没入型ツールが成熟するにつれて、瞑想コンテンツとの製品バンドルがクロスセルのシナジーを育み、感覚入力を変化させることでデジタル疲労を軽減するマルチモーダルエンゲージメントを生み出します。価格は依然として障壁ですが低下しており、特に雇用主の補助金プログラムにハードウェアが含まれるようになれば、今世紀末までに家庭への普及が広がることが示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モード別:ハイブリッドの組み合わせが定着を促進

モバイルアプリケーションは2024年にZ世代のメンタルヘルス市場の69.45%のシェアで優位を占めました。常時接続のスマートフォンは迅速な気分チェックイン、マイクロ瞑想、コーチとの非同期テキストを容易にします。しかし、純粋なモバイルモデルは定着率の課題に直面しており、プロバイダーはハイブリッド提供へと向かっています。対面ハイブリッドアプローチ(デジタル受付とオプションの対面療法)は、利便性と関係的な深みを融合させるため、10.43%のCAGRで最も速く成長すると予想されています。ハイブリッドモデルに関連するZ世代のメンタルヘルス市場規模は、欠勤を減らすより豊かなサービスバンドルに対して支払う雇用主の意欲から恩恵を受けています。ウェブベースのポータルは長時間のカウンセリングセッションとグループワークショップに関連性を維持し、従来の対面クリニックはバーチャルトリアージに続いてオンサイトフォローアップへと転換し、キャパシティ利用を最適化しています。

Z世代は自律性を好みますが孤立は好みません。Headspace Healthのテキストベースのコーチングは、スケジューリングの摩擦なしにオンデマンドで人間のインタラクションを提供できることを示しています。同じトレンドは、仲間がコーピング戦略を共有するコミュニティ中心のアプリ内のセラピスト主導のグループセッションにも見られます。プロバイダーは、関係的なアンカーがエンゲージメントを深めるため、ハイブリッドユーザーはアプリのみのユーザーよりも解約率が低いと報告しています。投資はオムニチャネルインフラに移行しており、アプリ、ブラウザ、クリニック間でデータが流れ、臨床医が各クライアントの気分の軌跡を統一的に把握できるようにしています。

メンタルヘルス状態別:トラウマインフォームドケアが地位を確立

不安・ストレスソリューションは2024年に46.45%で焦点領域を支配し、学業的プレッシャー、経済的不安定、社会的不公正がZ世代の日常的な不安を引き起こしました。うつ病はパンデミックの余波と社会的孤立によって強化され、依然として重要でした。睡眠障害は不安との併存疾患としてますます認識されており、「スリープマキシング」に関するZ世代の指示は、より良い休息が気分の安定と相関することを強調しています。PTSD・トラウマ介入は、学校での暴力、気候不安、パンデミックの混乱による集合的トラウマへの意識の高まりを反映して、11.07%のCAGRで最も速く上昇すると予測されています。その結果、VR曝露療法とピアサポートゲーミングコミュニティが償還コードを獲得するにつれて、トラウマ特有のデジタル療法のZ世代のメンタルヘルス市場規模は著しく拡大する可能性があります。ソーシャルメディア依存症などの他の状態は早期の注目を集めていますが、明確な診断フレームワークが欠如しており、コンセンサス定義が確立されれば革新の余地が残されています。

市場プレーヤーは文化的要因に合わせてコンテンツを調整することで差別化しています。トラウマインフォームドモジュールは、Z世代の社会正義の見方に合致して、体系的な抑圧と世代間のストレス要因にますます対処しています。Nature誌に掲載された研究は、VR曝露が不安障害における回避行動を大幅に軽減できることを確認し、償還の議論を強化しています。睡眠追跡と心理療法を結びつけるプロバイダーは、ユーザーがルーティンとメンタルヘルススコアのリアルタイムの相関関係を確認するため、より高い遵守率を示しています。トラウマケアへの継続的な拡大は、市場が一般的なウェルネスから状態特有の臨床的根拠のある介入へと移行していることを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:機関購入経路が多様化

個人消費者はアプリストアとサブスクリプションモデルが直接アクセスを可能にするため、2024年の支出の64.78%を依然として占めていました。しかし、企業・雇用主は人材確保がメンタルヘルス提供に依存するため、11.72%のCAGRで最も速く拡大しています。保険会社がデジタル療法を定期的にカバーするようになれば、消費者購入のZ世代のメンタルヘルス市場シェアは徐々に機関購入者に譲渡されるでしょう。医療提供者はエビデンス要件のためにデジタルプラットフォームをより慎重に採用しますが、臨床アウトカムが持続的であることが証明されれば、最終的に高価値の顧客を代表します。教育機関はスクリーニング、ピアコミュニティ、緊急遠隔精神医療を含むキャンパス全体のパッケージを採用し、カウンセリングの待機リストを解消しようとしています。認定機関がウェルネス指標を品質基準に組み込むにつれて、大学が影響するZ世代のメンタルヘルス市場規模は上昇する可能性があります。

企業プログラムはますますメンタルヘルス目標を欠勤や生産性などのパフォーマンス指標に結びつけています。Spring Healthが医療費請求における米ドル建ての雇用主節約を示す能力は、企業の価値提案を強化しています。大学は段階的ケアモデルを展開しています:自動チャットトリアージは重症度に応じてグループコーチングまたは遠隔療法にエスカレートし、ストレッチされたカウンセラーのキャパシティを最適化します。シングルサインオン配置を通じて企業、教育、消費者チャネルを統合するスタートアップは、規模の効率性とセクター横断的なレジリエンスを獲得します。

地域分析

北米はデジタル療法承認におけるFDAのリーダーシップ、メディケア償還パイロット、豊富なベンチャー資金調達により、2024年に43.46%のシェアを維持しました。早期採用者には、ウェルネスを定着のレバーと見なす企業と、精神的・身体的健康の均等なカバレッジを要求する規制均等規則に直面する支払者が含まれます。農村部のブロードバンドギャップは依然としてアクセスを妨げており、接続性が限られている郡では資源が3倍少なく、連邦補助金がインフラを補助するよう促しています。市場ベンダーは、サービスが行き届いていないZ世代の人口にリーチするためにSMSベースのCBTなどの低帯域幅モダリティで対応しています。

欧州は、厳格なプライバシー法がコンプライアンスコストを課すと同時にユーザーの信頼を高める相当規模の市場を形成しています。英国医薬品・医療製品規制庁はデジタル治療薬のエビデンス閾値を定義するガイダンスを公表し、より明確な商業的経路を提供しています。EUのGDPRはZ世代の優先リストでプライバシーを高く保ち、73%がメンタルヘルスアプリを選択する際にデータ保護を優先しています。政治的注目が高まっており、フランスは2025年のメンタルヘルスを国家的課題と宣言し、「すべての政策におけるメンタルヘルス」などのセクター横断的フレームワークが交通、教育、労働アジェンダに福祉への配慮を組み込んでいます。プライバシーバイデザインアーキテクチャをアプリに組み込むベンダーは、よりスムーズな承認とより強いブランド信頼性を享受しています。

アジア太平洋地域は2030年までに10.87%のCAGRを記録すると予測されており、最も急速に成長する地域クラスターとなっています。スマートフォンの普及と個人の幸福に向けた文化的変化の組み合わせが急速な普及を促進しています。日本や韓国などの国々は、マインドフルネスアプリにバイオフィードバックループを供給する感情センシングウェアラブルを先駆けています。インドネシアの「ヒーリング」トレンドは、セルフケアマイクロリトリートに対する急成長する需要を示しています。メンタルヘルスのスティグマは依然として存在しますが、相当な障害調整生存年(DALY)負担(うつ病性障害から37.2%、不安から21.5%)が政府のアジェンダを形成し、官民協力の機会を開いています。国境を越えた規制の相違は依然として障壁であり、企業は国ごとのローカライゼーションに依存しており、展開を遅らせますが、文化的に調整されたコンテンツの品質を高めています。

競合環境

Z世代のメンタルヘルス市場は中程度の断片化を示しています。Headspace、Calm、BetterHelp、Talkspaceは瞑想と遠隔療法において強いブランド認知度を誇りますが、VR/ARとAIのニッチはスタートアップで溢れています。統合が進行中です:TeladocはUpLiftを買収して償還に適した療法パイプラインをBetterHelpのポートフォリオに統合し、NeuroFlowはOwlと合併して1,700万人のカバードライフへの測定フットプリントを拡大しました。感情センシングウェアラブルにおける特許活動は、将来の競争優位がコンテンツライブラリよりも独自の信号処理から生まれることを示唆しています。従来のクリニックは、デジタルプレーヤーがハイブリッドモデルのために認定臨床医を求めるにつれて、混乱とパートナーシップの機会の両方に直面しています。

戦略的アライアンスが業界の境界を曖昧にしています。Headspace Healthの30億米ドルのGingerとの合併は、コーチング、療法、精神科サービスを融合させ、シームレスなエスカレーションパスに対するZ世代の期待に応えるエンドツーエンドの連続体を創出しました。一方、デバイスメーカーはコンテンツプロバイダーと協力しています:Metaがハードウェアを供給し、メンタルヘルスブランドが臨床的に情報を得たVRモジュールを制作しています。ソフトウェアが医療機器として認定される可能性があるというFDAの立場は、規制力を持つ既存企業を奨励し、消費者向けのみの小規模アプリはエビデンス試験の資金調達に苦労し、買収またはニッチポジショニングに向かう可能性があります。

市場の差別化はエビデンスと公平性にかかっています。査読済みアウトカムを公表するプレーヤーはそれらの研究を支払者交渉に活用します。公平性への配慮はZ世代の社会正義の精神に共鳴し、スライディングスケールモデルやコミュニティスポンサーシップを提供するアプリは評判資本を獲得します。バイオセンサーに関する知的財産は、Feel Therapeuticsの最近の特許が示すように、堀となる可能性があります。投資家はニューロテクノロジーに強気ですが、デューデリジェンスはダウンロード数よりも定着率とアウトカム指標をますます精査しています。

Z世代のメンタルヘルス業界リーダー

BetterHelp

Headspace Inc.

Brightside Health Inc.

Talkspace Inc.

Mindstrong Health

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TeladocはUpLiftを3,000万米ドルで買収し、1億人のカバードライフにサービスを提供するためにBetterHelpのポートフォリオに保険ベースの療法を追加しました。

- 2025年5月:Eleos HealthはAI行動健康プラットフォームを拡大するために6,000万米ドルのシリーズC資金を調達しました。

- 2025年1月:Avel eCareはAmwell Psychiatric Careを買収し、46州への危機支援を拡大しました。

グローバルZ世代のメンタルヘルス市場レポートの範囲

レポートの範囲によると、Z世代は1997年から2012年の間に生まれた個人と定義されています。Z世代のメンタルヘルス市場は年齢、性別、疾患、地域によってセグメント化されています。年齢別では、市場は12〜16歳、17〜21歳、22〜27歳にセグメント化されています。性別では、市場は男性と女性にセグメント化されています。疾患別では、市場は不安、うつ病、物質使用障害、摂食障害、その他の障害(注意欠如・多動症、心的外傷後ストレス障害など)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記のセグメントについて金額(米ドル)での市場規模と予測を提供しています。

| 瞑想・マインドフルネスアプリ |

| デジタルセラピープラットフォーム |

| 感情センシングウェアラブル |

| VR/ARメンタルウェルネスソリューション |

| AIチャットボット・コンパニオンアプリ |

| モバイルアプリケーション |

| ウェブベース |

| 対面ハイブリッド |

| 不安・ストレス |

| うつ病 |

| 睡眠障害 |

| PTSD・トラウマ |

| その他 |

| 個人消費者 |

| 企業・雇用主 |

| 医療提供者 |

| 教育機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 瞑想・マインドフルネスアプリ | |

| デジタルセラピープラットフォーム | ||

| 感情センシングウェアラブル | ||

| VR/ARメンタルウェルネスソリューション | ||

| AIチャットボット・コンパニオンアプリ | ||

| 提供モード別 | モバイルアプリケーション | |

| ウェブベース | ||

| 対面ハイブリッド | ||

| メンタルヘルス状態別 | 不安・ストレス | |

| うつ病 | ||

| 睡眠障害 | ||

| PTSD・トラウマ | ||

| その他 | ||

| エンドユーザー別 | 個人消費者 | |

| 企業・雇用主 | ||

| 医療提供者 | ||

| 教育機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

Z世代のメンタルヘルス市場の現在の規模はどのくらいですか?

市場は2025年に330億4,400万米ドルと評価されており、2030年までに497億米ドルに達すると予測されています。

どの製品カテゴリーが収益創出をリードしていますか?

瞑想・マインドフルネスアプリが38.12%のシェアを保持し、最大の製品セグメントとなっています。

なぜ企業はZ世代のメンタルヘルス福利厚生に多大な投資をしているのですか?

調査によると、Z世代の従業員の61%が適切なメンタルヘルスサポートが欠如している職場を離れると回答しており、雇用主によるデジタルウェルネスプログラムの採用を促進しています。

VR/AR治療薬がZ世代ユーザーにとって魅力的な理由は何ですか?

没入型環境はゲームの嗜好に合致し、不安やPTSD症状を緩和する制御された曝露シナリオを生み出します。

アジア太平洋市場はどのくらいの速さで拡大していますか?

アジア太平洋地域は2030年までに10.87%のCAGRで成長すると予測されており、予測期間中の最高の地域成長率です。

最終更新日: