在宅医療ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 9.27 十億米ドル |

| 成長率 (2026 - 2031) | 12.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる在宅医療ソフトウェア市場分析

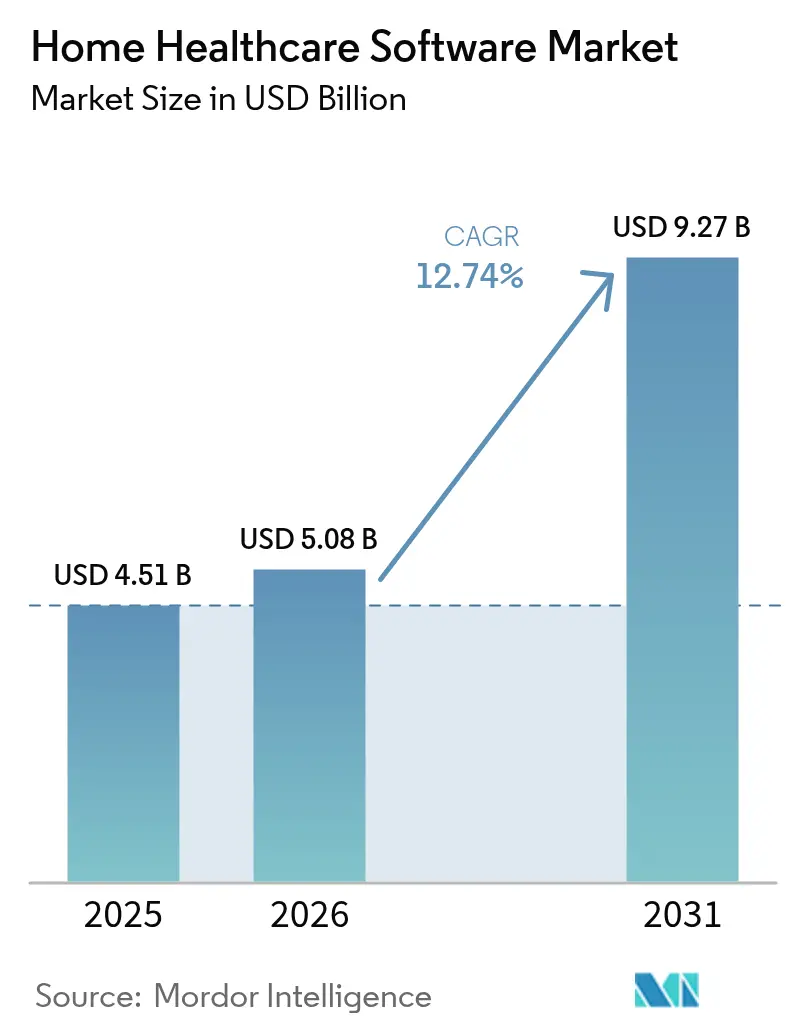

在宅医療ソフトウェア市場規模は、2025年の45億1,000万米ドルから2026年には50億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR12.74%で2031年までに92億7,000万米ドルに達すると予測されています。支払者が価値に基づくケアを評価し、医療システムがより複雑な治療を在宅へと移行させ、診療報酬規則が文書化された成果に対する支払いをますます結びつけるにつれて、需要は高まっています。特にメディケイド資金に紐づく電子訪問確認(EVV)義務化は、デジタル文書化を支払いの条件とすることで、ソフトウェアの普及をさらに促進しています。クラウド展開は、オンプレミス代替手段と比較して総所有コストを約77%削減し、あらゆる規模の機関にとって魅力的な提供モデルとなっています[1]BioT Medical、「医療機器向けオンプレミスからクラウドベースソリューションへの移行のメリット」、biot-med.com。強力なベンチャー資金調達と既存ベンダーによる戦略的買収が、分析、遠隔モニタリング、AIを活用した収益サイクルツールにおけるイノベーションを加速させています。最後に、支払者とプロバイダーは在宅入院プログラムの実験を行っており、これらは住宅環境での急性期ケアを調整できる相互運用可能なプラットフォームに依存しています。

主要レポートのポイント

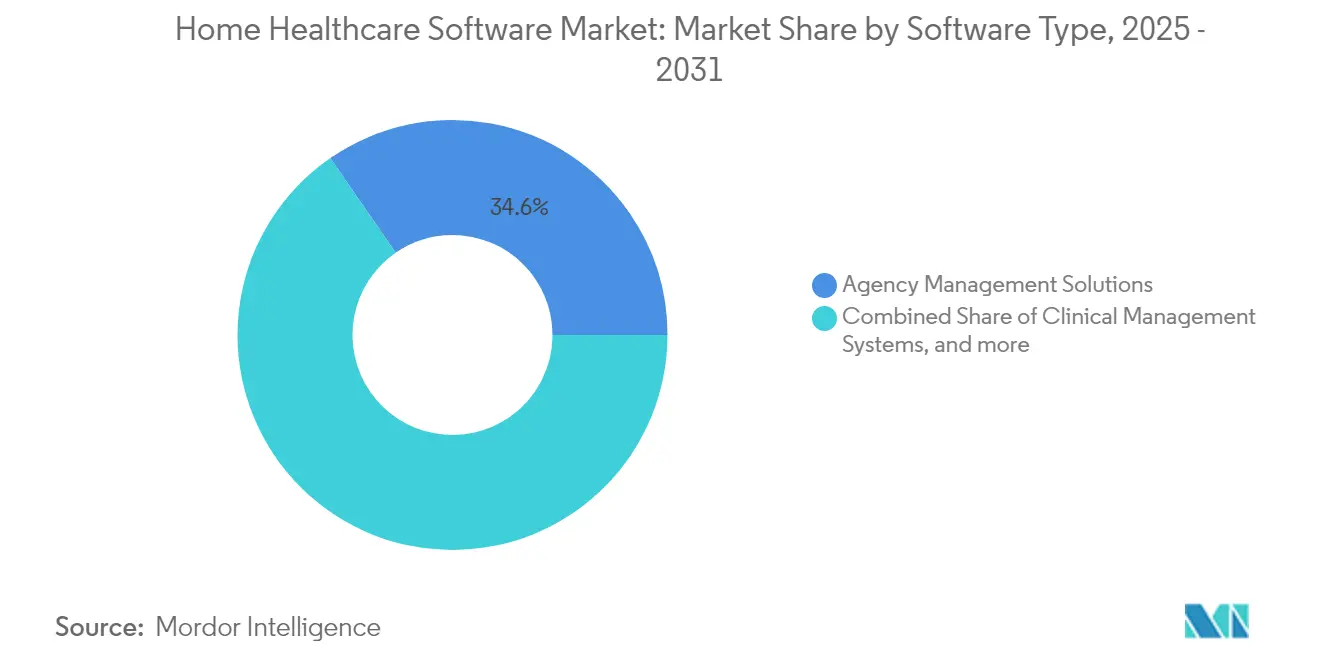

- ソフトウェアタイプ別では、エージェンシー管理ソリューションが2025年に34.62%の収益シェアでトップとなり、その他のソフトウェアは2031年までにCAGR14.97%で拡大する見込みです。

- サービス別では、熟練看護が2025年に在宅医療ソフトウェア市場シェアの41.28%を占め、輸液療法は2031年までにCAGR13.72%で進展しています。

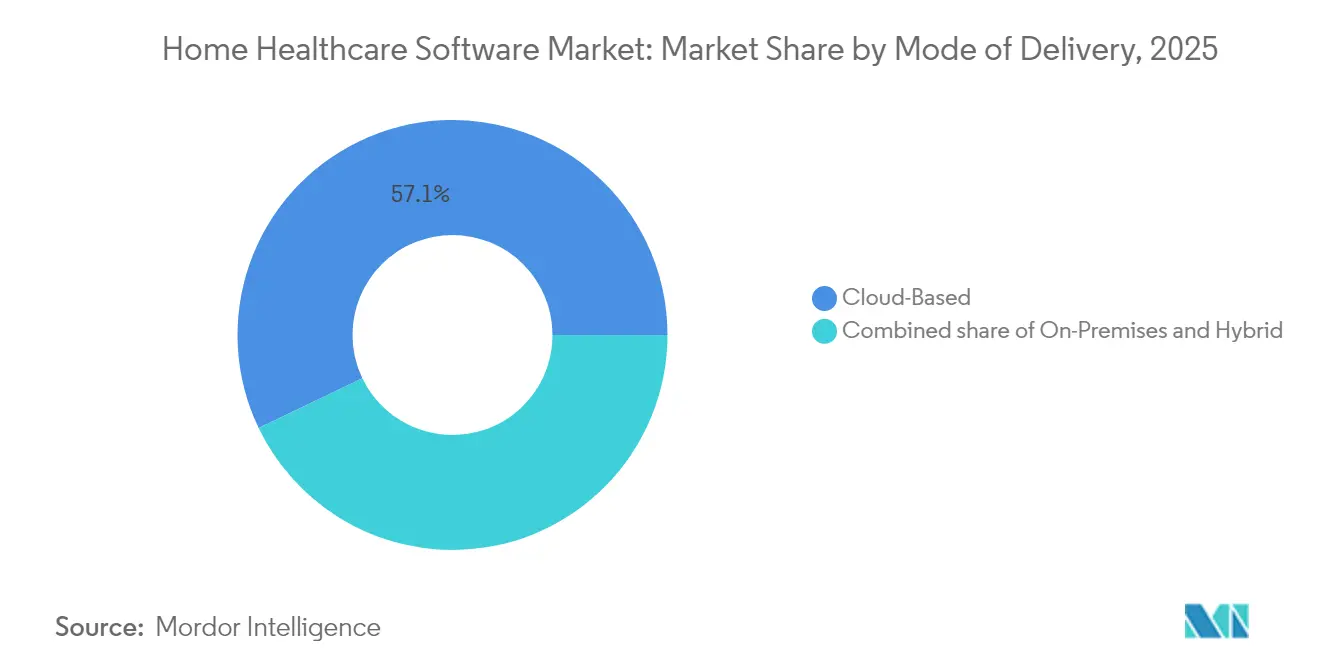

- 提供形態別では、クラウドベースのプラットフォームが2025年に在宅医療ソフトウェア市場規模の57.12%を占め、2026年から2031年にかけてCAGR14.22%で成長する見込みです。

- エンドユーザー別では、在宅医療機関が2025年に在宅医療ソフトウェア市場規模の60.02%を占め、その他のエンドユーザーセグメントがCAGR12.98%で最も急速に拡大しています。

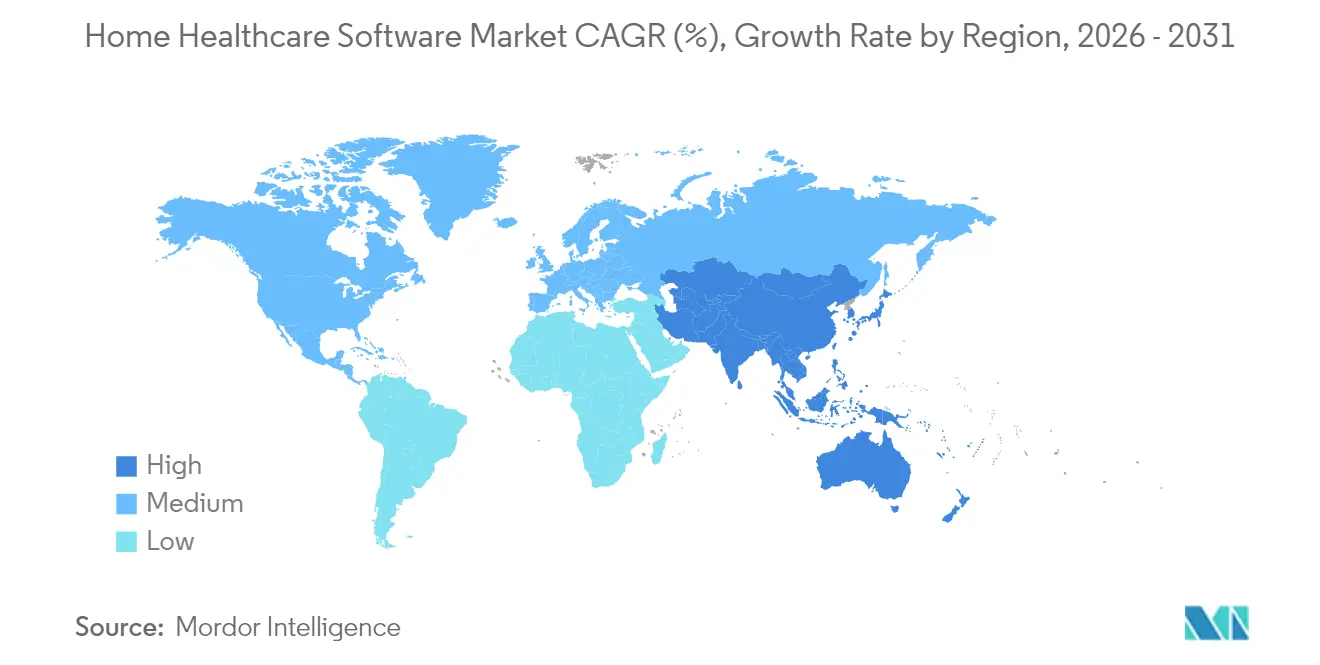

- 地域別では、北米が最高市場シェアの41.55%を占め、アジア太平洋は2031年までにCAGR13.66%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ホームヘルスケアソフトウェア市場の推進要因影響分析*

| ドライバー影響分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 価値に基づくケアへの移行 | +2.1% | 北米 | 中期(2〜4年) |

| EVVコンプライアンス義務化 | +1.5% | 北米、欧州 | 短期(2年以内) |

| クラウド展開の経済性 | +1.2% | 世界 | 長期(4年以上) |

| 慢性疾患管理需要 | +1.0% | 世界 | 長期(4年以上) |

| 急性期、急性期後、支払者システム間の相互運用性推進 | +1.3% | 世界 | 中期(2〜4年) |

| ベンチャー資金調達とM&Aによるデジタル在宅ケアイノベーションの加速 | +1.1% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

価値に基づくケアへの移行がソフトウェア要件を変革

支払者は、測定可能な成果を評価するモデルへと出来高払いから転換し続けています。UnitedHealth Groupは、調整された在宅ケアが慢性疾患患者の入院を最大25%削減できると報告しています[2]UnitedHealth Group、「現代の高性能医療システムへの道筋」、unitedhealthgroup.com。プロバイダーは現在、品質指標、リスクスコア、臨床経路を追跡する組み込み分析機能を持つプラットフォームを購入しています。在宅医療価値に基づく購買フレームワークを試験導入している州では、ソフトウェアが適時かつ正確な成果報告を提供する際に、機関が診療報酬ボーナスを受け取っています。ベンダーは予測アルゴリズムを統合し、患者が再入院の閾値に近づいた際にスタッフに警告を発し、人頭払い契約におけるマージンを保護しています。成果連動型報酬が拡大するにつれ、在宅医療ソフトウェア市場はオプションのツールではなく、ミッションクリティカルなインフラとなっています。

電子訪問確認義務化がデジタル普及を加速

21世紀治療法はEVVをメディケイド診療報酬に組み込んでいます。ペンシルベニア州やニューヨーク州などの州は、2025年までにそれぞれ85%および90%のEVVコンプライアンスを義務付けており、不履行の場合は支払い拒否が行われます。EVVプラットフォームは、サービスタイプ、受給者、日付、場所、プロバイダー、時間という6つのデータポイントを確認する必要があり、多くの場合GPS対応モバイルアプリや固定デバイスを通じて行われます[3]在宅ケアに不可欠なEVVシステム」、timeero.com。かつて紙のプロセスに依存していた小規模機関は、ライセンスを維持するためにデジタル訪問記録を採用しています。ベンダーはEVVモジュールをより広範なスイートに組み込み、スケジューリング、請求、臨床文書化のアップセルへの入口を作っています。これらの義務化は普及タイムラインを短縮し、在宅医療ソフトウェア市場の対応可能な需要に段階的な変化をもたらしています。

クラウドベースソリューションが市場成長を牽引

クラウド展開は58%のシェアを保持し、プロバイダーが低い初期コストと弾力的なスケーラビリティを求めるにつれて年率14.5%で成長しています。メンテナンス、ハードウェア、アップグレード作業を考慮すると、総所有コストはオンプレミス設定と比較して4分の3以上削減されます。アジア太平洋地域の機関は特に受容的であり、急速なデジタルヘルスイニシアチブにより、新規プロジェクトではクラウドワークロードがオンプレミス展開を上回っています[4]医療におけるクラウドコンピューティング:包括的概要」、neklo.com。ベンダーがクラウド上でネイティブにAPIとFHIRベースのデータレイヤーを公開するため、相互運用性が向上します。臨床医はスケジュール、文書、リアルタイムの患者バイタルへのモバイルアクセスを得ており、これは在宅ケアのフィールドベースのワークフローに不可欠です。コスト優位性と安全で監査可能なクラウドサービスへの規制支援が相まって、在宅医療ソフトウェア市場におけるこのモデルの優位性が確固たるものとなっています。

慢性疾患管理が専門ソフトウェア需要を牽引

糖尿病、心不全、COPDの有病率が上昇しており、支払者はモニタリングを在宅へと移行させています。2020年には約320万人の患者が在宅輸液療法を受けており、病院が入院患者の薬剤投与コストを削減しようとするにつれて、その数は増加し続けています。ベンダーは、Bluetooth対応の血糖計、血圧計、輸液ポンプを統合するモジュールで対応し、看護師が遠隔でアドヒアランスを監視できるようにしています。テレヘルスの利用はパンデミック前の水準の38倍を維持しており、バーチャルチェックインに対する患者の持続的な快適さを示しています。AIエンジンがアラートをトリアージし、臨床医が最も緊急性の高い例外のみに対応できるようにすることで、労働資源を保護し、満足度スコアを向上させています。慢性ケアが医療費の増大する割合を占めるにつれ、在宅医療ソフトウェア市場は基盤となる機関ワークフローに重ねられた疾患特異的な機能へと進化しています。

ホームヘルスケアソフトウェア市場の抑制要因影響分析*

| 制約要因影響分析 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データセキュリティの懸念 | −1.6% | 北米、欧州 | 短期(2年以内) |

| 診療報酬の複雑性 | −1.3% | 米国 | 中期(2〜4年) |

| 小規模機関における限られたITバジェットと変革管理の障壁 | −1.2% | 世界 | 短期(2年以内) |

| レガシー電子カルテおよび医療機器との統合の複雑性 | −1.0% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティの懸念が導入の障壁を生み出す

医療は依然としてサイバー犯罪の主要ターゲットです。2024年のランサムウェア攻撃の急増により、機関はリスク許容度を再評価することを余儀なくされました。特にHIPAA罰金が1件あたり100米ドルから50,000米ドルに及ぶ場合はなおさらです。小規模プロバイダーには専任のセキュリティスタッフがなく、新しいプラットフォームに関する意思決定が遅れています。ベンダーはエンドツーエンドの暗号化、詳細なロールベースの権限、監査証跡を追加していますが、クライアントは依然として定期的なペネトレーションテストとコンプライアンス監査のコストに直面しています。欧州では、GDPRが厳格な侵害通知期間を規定しており、潜在的なペナルティと評判上の損害を高めています。これらの要因は、デジタルツールの運用上の必要性が止まることなく高まる中でも、在宅医療ソフトウェア市場における販売サイクルを長引かせています。

診療報酬の複雑性がソフトウェアROIを阻害

CMSは2025年の2.7%の支払い更新を発表しましたが、予算中立調整後の実質的な増加はわずか0.5%です。マージンは依然として厳しく、機関はすべての技術購入について迅速な回収を精査しています。各支払者は文書化とコーディングに独自の要件を課しており、ソフトウェアは複数の請求ワークフローをすぐにサポートする必要があります。これらのルールの設定は実装を長引かせ、収益サイクルの恩恵を遅らせます。この問題は、メディケアおよびメディケイド契約に加えて数十の商業プランを管理する単一州の機関にとって深刻です。ベンダーはAIを活用したコーディング支援と請求前監査に投資して否認解決時間を短縮していますが、ルールの多様性は依然として多くの購入者にとって達成可能なROIを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ホームヘルスケアソフトウェア市場セグメント分析

ソフトウェアタイプ別:

エージェンシー管理ソリューションがリードし、専門ツールが加速エージェンシー管理ソリューションは2025年の総収益の34.62%を占め、ほとんどのプロバイダーにとって運用の基盤としての役割を反映しています。これらのプラットフォームはスケジューリング、給与計算、コンプライアンス報告を統合し、小規模機関でも分散した労働力を効率的に調整できるようにしています。Homecare HomebaseやMatrixCareなどの主要スイートは、四半期ごとの詳細な規制更新と信頼性の高い稼働時間を組み合わせることで長期契約を確保しています。在宅医療ソフトウェア市場は、より広範なデジタルトランスフォーメーションへの入口としてこれらのコアシステムに依存しています。

成長の勢いは、テレヘルス、遠隔モニタリング、AIを活用した臨床意思決定支援を組み合わせたその他のソフトウェアセグメントへとシフトしています。そのセグメントは2031年までにCAGR14.97%を記録しており、在宅医療ソフトウェア市場全体を上回っています。バーチャル訪問プラットフォームはパンデミック前の水準をはるかに上回る利用水準を維持しており、AIスクライブはビデオ通話から直接診察記録を作成するようになっています。ベンダーはこれらのニッチモジュールをコアエージェンシーシステムに緊密に統合し、シームレスなデータフローとより豊かな分析を実現しています。支払者が遠隔サービスを対面ケアと同等に診療報酬を支払うにつれ、専門ソリューションはプロバイダー全体でウォレットシェアを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービス別:

熟練看護が優位を占め、輸液療法が最も強い成長を示す熟練看護は2025年収益の41.28%を占め、在宅ベースの急性期後ケアにおける優位性を確認しています。病院はより複雑な症例を早期に退院させており、30日間の窓口期間中の再入院を防ぐために機関と提携しています。熟練看護向けソフトウェアは、創傷ケアテンプレート、薬剤調整、学際的ケアプランの調整を優先しています。看護訪問は文書量が多いため、自然言語処理ユーティリティが臨床医の記録作成を迅速化し、在宅医療ソフトウェア市場における訪問能力を維持しています。

輸液療法は現在は規模が小さいものの、CAGR13.72%で進展しており、最も急成長しているサービスラインです。かつて入院患者向けに限定されていた高価な生物製剤や専門薬が在宅へと移行し、投与コストが大幅に削減されています。プラットフォームは在庫管理を組み込み、バッグのロット番号を追跡して自動的に供給品を再注文し、無駄を最小化しています。テレファーマシーリンクにより、臨床医は患者のバイタルに基づいてリアルタイムで用量を調整でき、安全性が向上しています。このセグメントのダイナミズムは、療法特異的なワークフローをターゲットとするベンダーにとって、サービスの多様化が在宅医療ソフトウェア市場規模を拡大する方法を示しています。

提供形態別:

クラウドベースソリューションが市場変革を牽引クラウドベースの展開は2025年に57.12%のシェアを保持し、CAGR14.22%で最も速い拡大を記録しています。スタートアップ企業はマイクロサービスに依存するクラウドネイティブアーキテクチャで在宅医療ソフトウェア市場に参入し、クライアントにダウンタイムなしで継続的な機能リリースを提供しています。機関はサブスクリプション価格を歓迎しており、キャッシュフローを収益に合わせることができます。さらに、在宅入院モデルは病院のコマンドセンターと現場の看護師の間の常時接続に依存しています。この結果生じる需要は、クラウドベンダーが利用可能な在宅医療ソフトウェア市場規模を拡大しています。

オンプレミスソリューションは、社内の電子カルテと直接統合する一部の病院系列機関に好まれ、依然として残っています。ハイブリッドアーキテクチャは、機密性の高い保護医療情報をファイアウォールの内側に置きながら、スケジューリングや報告モジュールをパブリッククラウドに移行することで支持を得ています。この移行的な姿勢はセキュリティに注力する取締役会を安心させますが、それでも機関にメンテナンス負担の軽減をもたらします。時間の経過とともに、コスト比較は完全なクラウド採用へと決定的に傾き、在宅医療ソフトウェア市場におけるレガシーの足跡を侵食しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

在宅医療機関がリードし、多様化が加速在宅医療機関は2025年需要の60.02%を占めています。その規模は小規模な農村事業から複数州にまたがるチェーンまで多岐にわたり、それぞれがコンプライアンス、請求、ポイントオブケア文書化を融合したプラットフォームを求めています。急性期後ケアと慢性ケアの両方を提供するため、機関は熟練サービスと非熟練サービスにまたがる設定可能なワークフローを必要としています。ベンダーのロードマップは、厳しい労働市場でのオンボーディングをサポートするための統合学習モジュールを追加しています。この幅広さが在宅医療ソフトウェア市場における機関のリーダーシップを確固たるものにしています。

成長は、プライベートデューティ企業、機器サプライヤー、在宅入院オペレーターなどのその他のエンドユーザーの間で最も強く、これらは合わせて年率12.98%で増加しています。在宅での急性期レベルのケアは、薬局、呼吸療法、遠隔診断にわたる調整を必要とします。オープンAPIを提供するプラットフォームがこれらの契約を獲得しており、病院のコマンドセンターや支払者の承認システムに接続できるためです。在宅医療ソフトウェア市場シェアの安定した部分を占めるホスピスプロバイダーは、HOPE報告要件と遺族追跡に特化したツールを求めており、ベンダーの製品ラインをさらに多様化しています。

地域分析

北米ホームヘルスケアソフトウェア市場

北米は2025年に世界収益の41.55%を維持しており、先進的な償還モデルとすべてのメディケイド訪問にソフトウェアを義務付ける厳格なEVV(電子訪問確認)施行によって牽引されています。米国単独で地域支出の5分の4以上を占め、カナダの単一支払者制度は州全体のプラットフォーム調達を支援しています。スノーバード人口にサービスを提供する機関が複数の州メディケイドシステムとのデータ交換を必要とするため、国境を越えた相互運用性は引き続き議題となっています。

アジア太平洋ホームヘスケアソフトウェア市場

アジア太平洋地域はCAGR 13.66%で最も急速な拡大を記録しています。インド、中国、インドネシアの政府はクラウドパイロットおよびテレヘルスネットワークに資金を提供するデジタルヘルス推進事業を後援しています。大手民間病院チェーンは退院後の収益獲得と入院患者の混雑緩和を目的としてホームヘルス部門を開設しています。スマートフォンの急速な普及により、大規模なハードウェア投資なしにモバイル臨床医ワークフローが実現し、新規参入者がレガシー展開を飛び越えることを可能にしています。これらのトレンドは、現地言語サポートおよびデータレジデンシーコンプライアンスに対応できる国際ベンダーにとってのホームヘルスケアソフトウェア市場規模を拡大しています。

EMEAおよび南米ホームヘルスケアソフトウェア市場

欧州は収益において第2位にランクされており、需要はドイツ、英国、フランスに集中しています。規制当局は相互運用可能欧州法などの法律を通じて国境を越えたデータポータビリティを推進しており、標準ベースのプラットフームへの投資インセンティブを生み出しています。機関はGDPRへの準拠も求められており、暗号化および同意管理への注力が強化されています。同地域の民間保険会社は米国の価値基盤型支払いスキームを模倣した成果ベースの契約を試験的に導入しており、ホームヘルスケアソフトウェア市場における高度なアナリティクスの必要性を高めています。中東、アフリカ、南米の新興地域はより小さなベースから成長していますが、レガシーインフラが乏しいためクラウドソリューションを迅速に採用しています。

規制環境

規制は在宅医療ソフトウェアの主要な導入トリガーである。償還と免許が電子文書化、品質報告、訪問検証に依存しているためである。米国では、21世紀治療法(21st Century Cures Act)がメディケイド支払いワークフローにおける電子訪問検証(EVV)要件の根拠となっており、CMSの在宅医療参加条件(42 CFR Part 484)は、文書化、ケアプランニング、患者の権利要件をソフトウェアで運用化することへの期待を強化している。CMSはまた、2025年7月1日以降にケアを開始する患者を対象に、在宅医療機関に対するすべての支払者向けOASISデータの収集・提出をiQIESを用いて義務化する方向へ移行することで、データおよび品質監視を拡大しており、メディケア、メディケイド、民間プランを横断した標準化データ取得の必要性が高まっている。

相互運用性とデジタル品質測定は、より明確な設計要件になりつつある。CMS-0057-Fとして知られるCMS相互運用性・事前承認最終規則などのCMS相互運用性政策の取り組みは、支払者とプロバイダー間のデータ交換への期待を高めており、また、CY2026規則サイクルにおける在宅医療品質報告プログラム(HH QRP)と在宅医療価値基準購買(HHVBP)モデルの更新は、正確な電子品質指標の取得と監査可能なワークフローへの需要を高めている。標準面では、ONCが2026年標準バージョン推進プロセス(SVAP)の更新を発表し、認定医療IT開発者が2026年8月29日から、更新されたHL7 FHIR US Coreの実装ガイダンスを含む新しい標準バージョンを自発的に採用できるようにし、ベンダープラットフォームにおけるAPIおよび相互運用性ロードマップの近代化を支えている。

バリューチェーン分析

在宅医療ソフトウェアのバリューチェーンは、プラットフォーム設計とコンプライアンス エンジニアリング(EVV、OASIS/iQIES、HH QRP指標、HIPAA/GDPRの保護措置)から始まり、その後、コアとなる事業所ワークフロー(スケジューリング、臨床文書化、請求)とアドオンモジュール(遠隔医療、リモートモニタリング、分析、AI文書化)の製品開発へと進む。流通は主に在宅医療・ホスピス事業者、ホスピタル・アット・ホーム プログラムを運営する医療システム、支払者系プロバイダーグループへの直接的な企業向け販売であり、実装パートナーはデータ移行、EHRおよびデバイスへのインターフェース開発、支払者固有の請求ルールへの設定を支援する。継続的な価値創出は、規制更新、サイバーセキュリティ管理、相互運用性の維持(API/FHIR層)、償還政策の変化に応じた収益循環ルールの継続的最適化といった、稼働後のマネージドサービスに集中している。

主要な上流依存要因には、安全なクラウド基盤とID・アクセス管理、現場スタッフ向けのモバイルデバイスエコシステム、病院のEHR、支払者の承認ポータル、リモートモニタリング機器に接続する統合フレームワークが含まれる。ボトルネックは、レガシーEHRやデバイスデータフィードとの統合、小規模事業者における変更管理、新しいAI対応ワークフローに関連するコンプライアンスリスクの周辺で頻繁に発生する。例えば、すべての支払者向けOASIS提出への移行(2025年7月1日開始)は、データ品質、インターフェースの信頼性、監査証跡に対する運用負荷を高めており、コンプライアンス維持における実装チームおよびカスタマーサクセスチームの役割を高めている。ベンダーが要約や文書化のために生成AIを組み込むにつれて、このチェーンは企業グレードのガバナンス(ビジネスアソシエイト契約、役割ベースの制御、モニタリングを含む)をますます必要とし、プロバイダーがPHI保護を維持し臨床上の責任要件を満たしながらAI機能を利用できるようにしている。

競合環境

上位5社のベンダーが年間売上の約45.0%を占めており、中程度の集中度を示しています。Homecare HomebaseとMatrixCareがコアエージェンシーシステムを支配し、WellSkyとNetsmartは耐久医療機器管理のためのBonafideなどの標的型買収を通じて拡大しています。HHAeXchangeは2024年にCashé Softwareを買収することでEVVと請求の足跡を強化しました。統合はR&Dとコンプライアンス更新においてスケールメリットを提供し、小規模な新規参入者にとって参入障壁を高く保っています。

技術的リーダーシップは現在AIにかかっています。Iodine SoftwareのAwarePre-Billは退院文書を監査し、コーディングのギャップを防ぐことで病院に月間300万〜400万米ドルを回収できます。医療機器としてのソフトウェアにおける機械学習に関するFDAガイダンスにより、ベンダーは市場への明確な経路を得ています。プレイヤーはスタッフ最適化、敗血症リスク特定、供給在庫予測のための予測モデルを組み込み、在宅医療ソフトウェア市場における差別化を深めています。

垂直統合が従来のベンダーの境界を曖昧にしています。UnitedHealth GroupによるAmedisysの買収計画は、在宅ベースの臨床能力の管理に対する支払者の関心を示しており、技術調達が内部開発またはキャプティブソリューションへと向かう可能性があります。大規模な電子カルテベンダーはこれらの動きを観察し、参入を検討しており、将来のプラットフォーム統合の可能性を高めています。Jonas Softwareの2025年のTurnPoint買収は、より広範なポートフォリオに組み込まれる可能性のあるニッチな地域プロバイダーに対するプライベートエクイティの食欲を示しています。全体として、競争はスケール効率性、AI採用の速度、縦断的患者データの所有権争いの間でバランスを保っています。

在宅医療ソフトウェア業界リーダー

WellSky Corp.

NetSmart Technologies

MatrixCare (Brightree & ResMed)

Homecare Homebase LLC

PointClickCare Technologies

- *免責事項:主要選手の並び順不同

本レポートで取り上げるホームヘルスケアソフトウェア市場企業

- WellSky Corp.

- Netsmart Technologies

- MatrixCare (Brightree & ResMed)

- Homecare Homebase LLC

- PointClickCare Technologies

- Axxess Technology Solutions

- AlayaCare Inc.

- Delta Health Technologies

- Allscripts

- Meditech

- Oracle Health (Cerner)

- Mckesson

- CARECENTA

- AxisCare LLC

- Thornberry Ltd.

- Kinnser Software

- ClearCare (WellSky Personal Care)

- HealthCare Provider Solutions Inc.

- Epic Systems (Home Health module)

- GE Healthcare Digital

- Teladoc Health

市場機会と将来展望

支払いおよび報告改革は、規制遵守を測定可能な成果と迅速な現金回収に転換するプラットフォームにとって、識別可能な空白地帯を生み出している。米国では、2025年7月1日から開始されるすべての支払者向けOASIS提出の義務化により、必要な評価データの量と種類がメディケアのみの人口を超えて拡大しており、データ検証を自動化し、構造化文書化を強制し、iQIESを通じて監査対応の提出ワークフローを支援するソフトウェアが優位に立つ。同時に、EVVコンプライアンスは、いくつかの州のメディケイド・プログラムにおいて導入段階から施行段階へ移行しており、事業所管理スイート内でのEVVと請求の突合、例外管理、給付拒否防止ツールの商業的価値を高めている。

2つ目の機会領域は、標準ベースの相互運用性とAPI主導のエコシステムであり、CMSとONCの政策が急性期、後急性期、支払者ワークフローを横断する医療情報交換への圧力を高めている。ONCによる2026年標準バージョン推進プロセス(SVAP)の更新により、認定医療IT開発者は2026年8月29日から新しいHL7 FHIR US Coreバージョンを組み込むことができ、ベンダーが相互運用性スタックを更新し、ホスピタル・アット・ホームのオーケストレーション、紹介受付、事前承認データフローにおける統合の摩擦を減らすための具体的な道筋を提供している。最後に、慢性疾患ケアのための成果連動型支払いコンセプトを備え、2026年に開始された10年間のACCESSモデル(Advancing Chronic Care with Effective, Scalable Solutions)などのCMSイノベーションセンターの活動は、在宅モニタリングと臨床医のワークフローを成果報告およびケアギャップの解消に結び付けるソフトウェアへの需要を支えており、特に在宅で多数の慢性疾患患者を管理する事業所や医療システムにとって重要である。

ホームヘルスケアソフトウェア市場における最近の業界動向

- 2026年7月:ResMedがMatrixCare事業の売却契約を発表した。この動きは、主要な在宅・後急性期ケアソフトウェアプラットフォームの所有権の方向性を変え、事業所および施設のワークフローに関する製品投資やパートナーエコシステムを再構築する可能性がある。

- 2025年12月:WellSkyとuMedは、在宅医療患者の全国的な臨床研究登録簿へのアクセス拡大を目的とした提携を開始した。この協力関係は、在宅ケアの現場を研究参加のより積極的なチャネルとして位置づけ、在宅ケアプラットフォーム内での同意管理、データ交換、登録簿統合機能の重要性を高めている。

- 2024年10月:WellSkyがBonafideを買収し、在宅ケアスイートに耐久・在宅医療機器ソフトウェア機能を追加した。DMEワークフローを臨床および請求業務と統合することで、在宅ケアプロバイダーにおける機器供給、文書化、償還プロセス全体の連携が強化される。

ホームヘルケアソフトウェア市場 レポートの範囲と調査方法論

市場定義と対象範囲

この市場は、患者の自宅で提供される医療サービスの計画、提供、文書化、および報酬受領に使用されるソフトウェア製品からの収益として定義される。対象範囲には、主要地域におけるスケジューリング、臨床文書化、請求、ケア連携のためのツールが含まれる。

範囲の除外事項:物理的なデバイス、使い捨て医療用品、および在宅ケアサービス提供による直接労務収益は、この市場規模から除外されている。

セグメンテーション概要

- ソフトウェアタイプ別

- エージェンシー管理ソリューション

- 臨床管理システム

- ホスピスおよび緩和ケアソフトウェア

- その他のソフトウェア

- サービス別

- リハビリテーション

- 輸液療法

- 呼吸療法

- 妊娠・産後ケア

- 熟練看護

- その他のサービス

- 提供形態別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 在宅医療機関

- ホスピス機関

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、明確な定義を設定し、在宅ケアにおける一般的なソフトウェアワークフローを整理し、フィールドチェックを開始する前に規模算出の初期入力セットを作成するために使用された。米国医療保険福祉省(Centers for Medicare and Medicaid Services)、米国労働統計局、世界保健機関、OECD保健統計、およびHIMSSなどの業界団体といった公的資料に依拠し、導入状況とデジタルヘルスの優先事項に関する背景情報を得た。

市場モデルで使用可能な前提条件を構築するため、デスクワークには企業の年次報告書、投資家向け説明資料、製品ドキュメント、信頼できる報道の精読も含まれ、価格モデル(サブスクリプション対ライセンス)、導入形態の変化(クラウド対オンプレミス)、電子訪問検証などのコンプライアンス要件の広がりを理解した。企業財務および特許情報を裏付ける一部の有料サブスクリプションは、相互チェックの高速化と地域別の企業カバレッジの一貫性維持のためにのみ使用された。ここに記載されているデスクソースは例示であり、データ収集、検証、明確化のために他の多くの公的および内部の参考資料も使用された。

一次インタビューおよび調査

一次調査は、ソフトウェア提供企業、在宅ケア事業者、臨床運営責任者、請求・償還専門家との面談および構造化調査を中心に行われた。これらは日々の利用状況や購買パターンを把握しているためである。これらの議論を通じて、在宅医療ソフトウェア収益として実際に計上されるものを確認し、事業所規模別の典型的な契約額を検証し、APAC、EMEA、南北アメリカ地域における導入促進要因を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):19% | APAC:50% |

| ミドルティア:44% | 機能/事業部門責任者:36% | EMEA:31% |

| 小規模プレイヤー:22% | マネージャー:45% | 南北アメリカ:19% |

市場規模算出と予測

規模算出は、トップダウン型の需要再構築から開始され、地域別の在宅ケアのエピソード数と訪問件数を、導入水準およびアクティブな介護者・患者記録あたりの平均ソフトウェア支出を用いて、現実的なソフトウェア支出プールに変換した。その合計は、主にサンプル抽出したサプライヤー収益の積み上げと、典型的なサブスクリプション価格に関するチャネルチェックによる選択的なボトムアップ近似によって裏付けられた。これは、公開の財務内訳が限られている場合の過小カバレッジを調整するのに役立った。

この市場で最も重要な入力要因には、電子訪問検証の展開とコンプライアンスの時間軸、在宅医療およびホスピス利用の成長、介護スタッフの配置水準(ユーザーシートを規定する)、クラウド移行の速度、モジュール採用を増加させる請求・クレームの複雑性が含まれた。予測にあたっては、モデルが異なる償還圧力の経路や事業所統合の異なる速度を反映できるようにシナリオ分析が使用され、これらのシナリオは近未来の予算サイクルおよび契約更新に関する一次フィードバックを通してフィルタリングされた。ベンダー収益が在宅設定に明確に切り分けられない場合は、製品適合性と顧客構成を用いて比率が適用され、これらの比率は最終見解に確定する前に追跡調査で再確認された。

データ検証と更新サイクル

出力結果は、在宅医療利用動向、デジタルヘルス支出の方向性、スケジューリング、文書化、請求などのコアモジュールで観察された価格帯といった独立した指標と照合された。外れ値は複数の段階でフラグ付けおよび検証され、地域やモジュールが利用状況、償還、導入の入力データで裏付けられない急上昇を示した場合には前提条件が見直された。

この調査は年次で更新され、重要な政策変更、償還の更新、またはコンプライアンス要件の大きな変化がソフトウェア購買を急速に変える可能性がある場合には、中間チェックが実施された。提供前には、最新の公開情報や後期の専門家再接触で得られた新たな確認事項を数値に反映するための最終検証を行う。

Mordor Intelligenceの在宅医療ソフトウェア市場推定と他の公開推定値との比較

在宅医療ソフトウェアの公開市場価値は、企業が必ずしも同じ収益源を計上しているわけではなく、また異なる基準年と成長期間を選択しているため、大きくかけ離れて見えることがある。ソフトウェアとサービスの扱いの違い、および地域別の導入状況を支出にどう変換するかの違いが、通常その差の大部分を説明する。

リモート患者モニタリング機器やその他の接続デバイスは、ここでのMordor Intelligenceの対象範囲外であり、これは一部の公開されているより大きな数値がこのソフトウェア専用の見解と一致しない主な理由である。また、電子訪問検証を単独のソフトウェア収益プールとして扱うか、より広範な在宅ケアITに組み込むかどうか、および予測における通貨換算のタイミングとクラウドサブスクリプション価格の推移の扱い方によっても差が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法の差異 |

|---|---|---|

| Mordor Intelligence | USD 5.08 B (2026) | |

| 業界出版社A | USD 3.50 B (2023) | より早い基準年を使用し、事業所管理・臨床管理ソフトウェアを重視しているように見える、より狭い集計対象支出プールを用いており、これは新しいクラウドモジュールや事業所あたりの高いサブスクリプション バンドルを過小評価する可能性がある。 |

| グローバル出版社B | USD 17.72 B (2024) | 在宅医療機器やより広範な在宅ケアサービス支援といった隣接カテゴリーを混在させており、ソフトウェア専用の定義に比べて総額を膨らませ、地域別の重み付けや価格ロジックを変える可能性がある。 |

全体として、この表は、年の選択とソフトウェアと隣接カテゴリーとして何を計上するかが、ほとんどの差異を生む要因であることを示している。明確な除外事項、需要に連動した推進要因、再現可能なチェックを使用することで、最終的な推定値は広範なカテゴリーの積み上げではなく、実際の導入と価格の兆候にトレース可能な状態を維持する。

レポートで回答される主要な質問

在宅医療ソフトウェア市場の現在の価値はいくらですか?

在宅医療ソフトウェア市場は2026年に50億8,000万米ドルに達しており、2031年までに92億7,000万米ドルに達すると予測されています。

どのソフトウェアタイプが最も多くの収益を生み出していますか?

エージェンシー管理ソリューションは2025年収益の34.62%でトップを占めており、コアとなる運用プラットフォームとしての役割を反映しています。

クラウドベースの展開がこれほど急速に拡大しているのはなぜですか?

クラウドソリューションは総所有コストを約77%削減し、継続的なアップデートを提供し、モバイルワークフローをサポートすることで、この提供形態においてCAGR14.22%を牽引しています。

EVV義務化はどのように技術採用に影響しますか?

デジタル訪問確認をメディケイド支払いの条件とすることで、EVV規則は機関にコンプライアンス対応ソフトウェアの導入を促し、市場全体の普及を加速させています。

どのサービスセグメントが最も速く成長していますか?

輸液療法は、支払者が高価な専門薬の投与を病院から在宅へと移行させるにつれて、CAGR13.72%で成長をリードしています。

ベンダーの成功を定義する競争要因は何ですか?

規制更新のためのスケール、AIを活用した分析、ケアの連続体全体にわたる統合能力が、現在の主要サプライヤー間の決定的な差別化要因となっています。

最終更新日: