ヘルスケアコンプライアンスソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

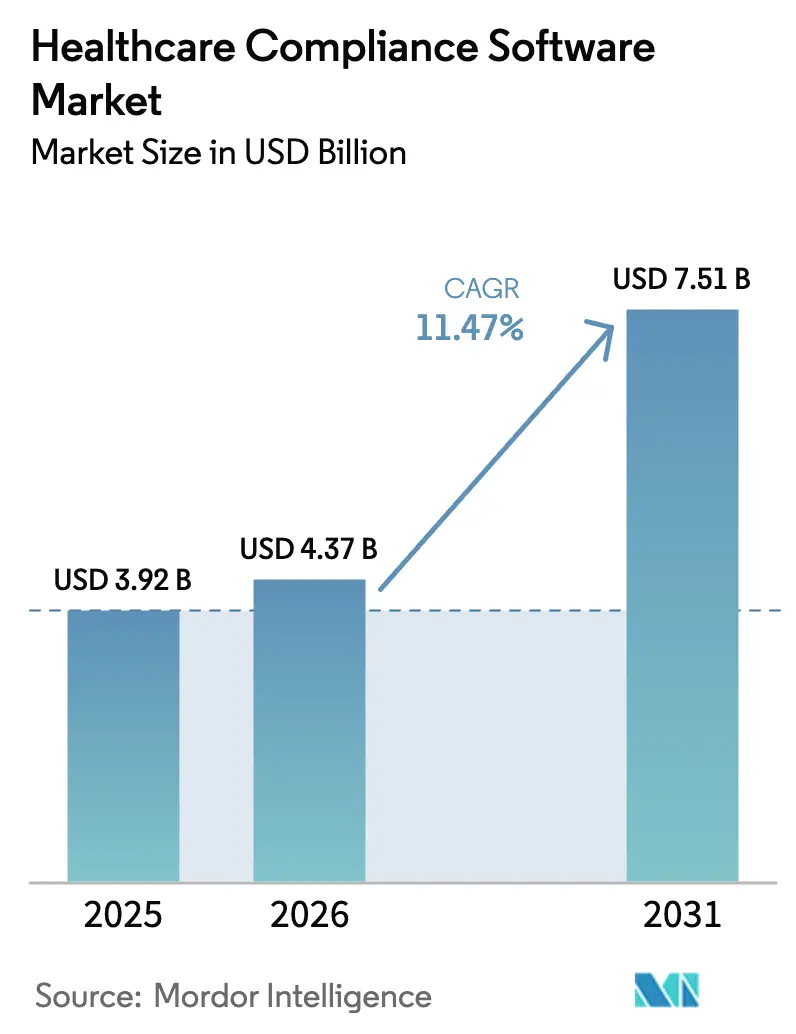

| 市場規模 (2026) | 4.37 十億米ドル |

| 市場規模 (2031) | 7.51 十億米ドル |

| 成長率 (2026 - 2031) | 11.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアコンプライアンスソフトウェア市場分析

ヘルスケアコンプライアンスソフトウェア市場規模は、2025年の39億2,000万米ドルから2026年には43億7,000万米ドルに成長し、2026年から2031年にかけての年平均成長率11.47%で2031年までに75億1,000万米ドルに達すると予測されています。

臨床ワークフローの急速なデジタル化、遠隔医療の拡大、およびAIを活用した監査機能により、コンプライアンスプラットフォームは単なる規制チェックリストではなく、リスク軽減のための戦略的ツールとして位置づけられています。規則変更を検知し監査証跡を自動化するために自然言語処理を統合したベンダーは、病院が導入後に業務負荷を最大50%削減できると報告していることから、市場シェアを獲得しています。クラウド配信モデルは引き続き優先される選択肢であり、医療提供者組織が資本支出を発生させることなく容量を拡張しながら、厳格なHIPAAおよびGDPRのセキュリティ要件を満たすことを可能にしています。

主要レポートのポイント

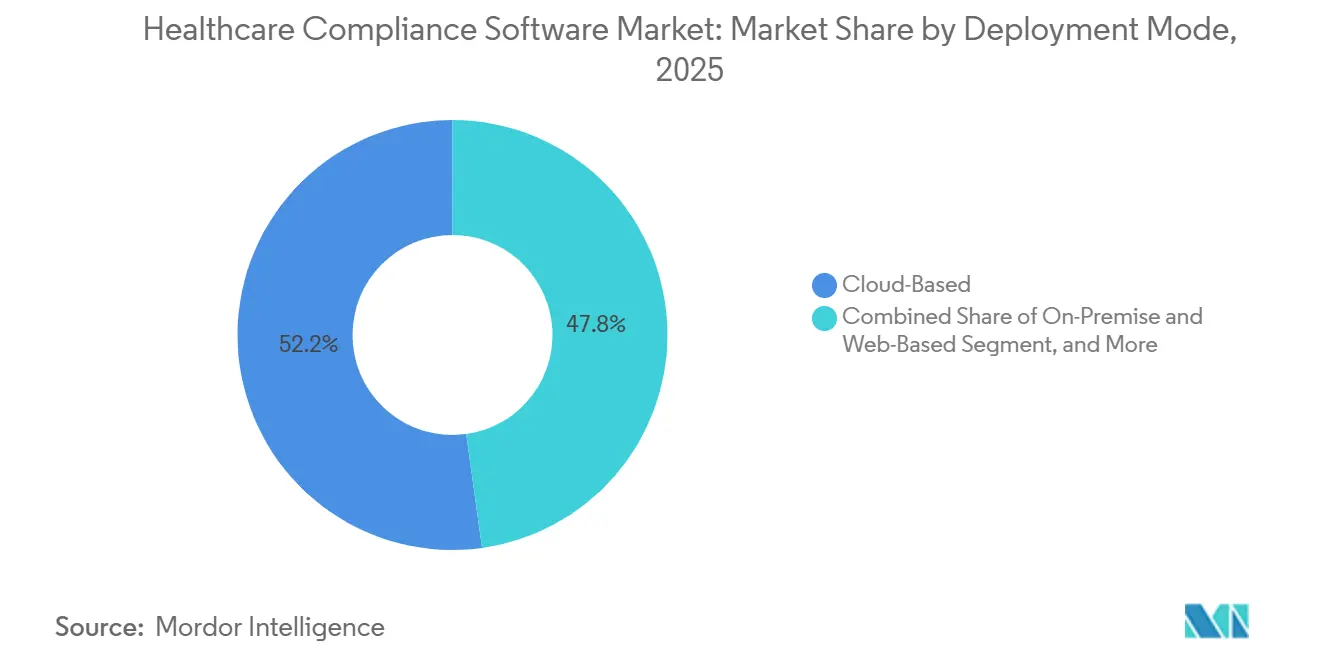

- 展開モード別では、クラウドベースセグメントが2025年のヘルスケアコンプライアンスソフトウェア市場シェアの52.19%を占め、2031年にかけて年平均成長率17.42%で拡大する見込みです。

- ソリューションモジュール別では、ポリシー・手順管理が2025年のヘルスケアコンプライアンスソフトウェア市場の22.94%を占め、認定管理は2026年から2031年にかけて年平均成長率19.22%で成長すると予測されています。

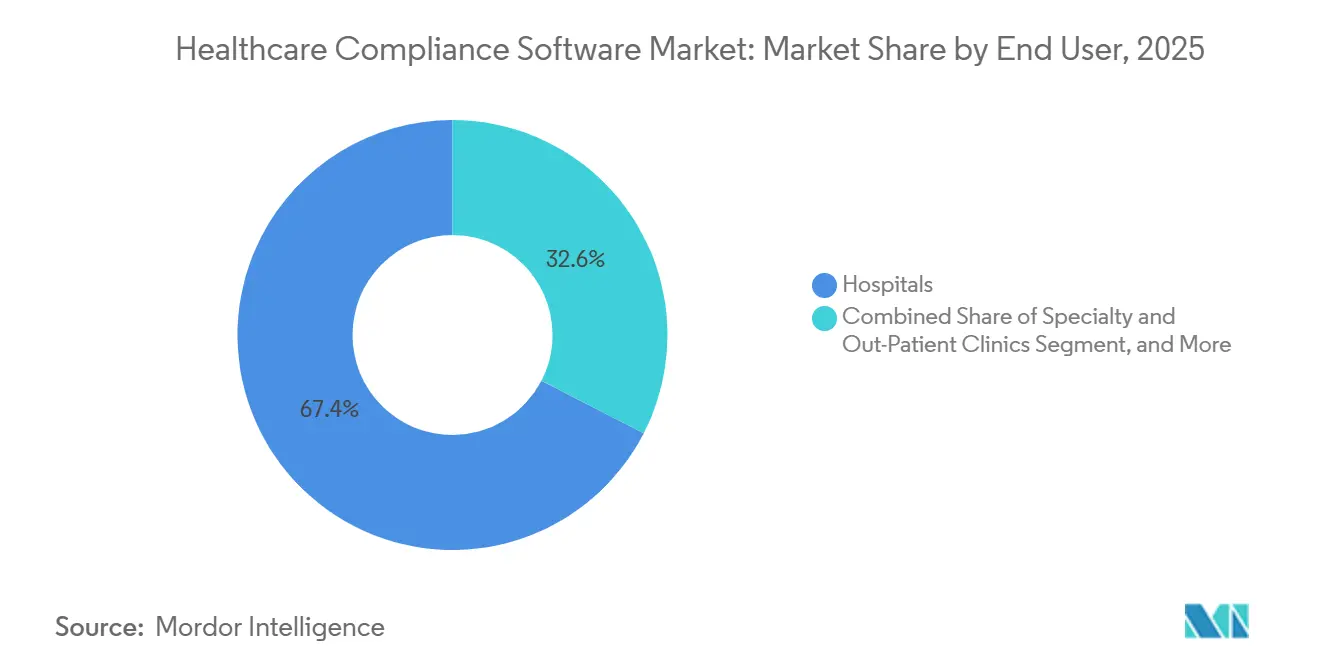

- エンドユーザー別では、病院が2025年のヘルスケアコンプライアンスソフトウェア市場シェアをリードし、67.44%を占めました。専門外来クリニックは2026年から2031年にかけて年平均成長率15.86%と最も速い成長を記録しました。

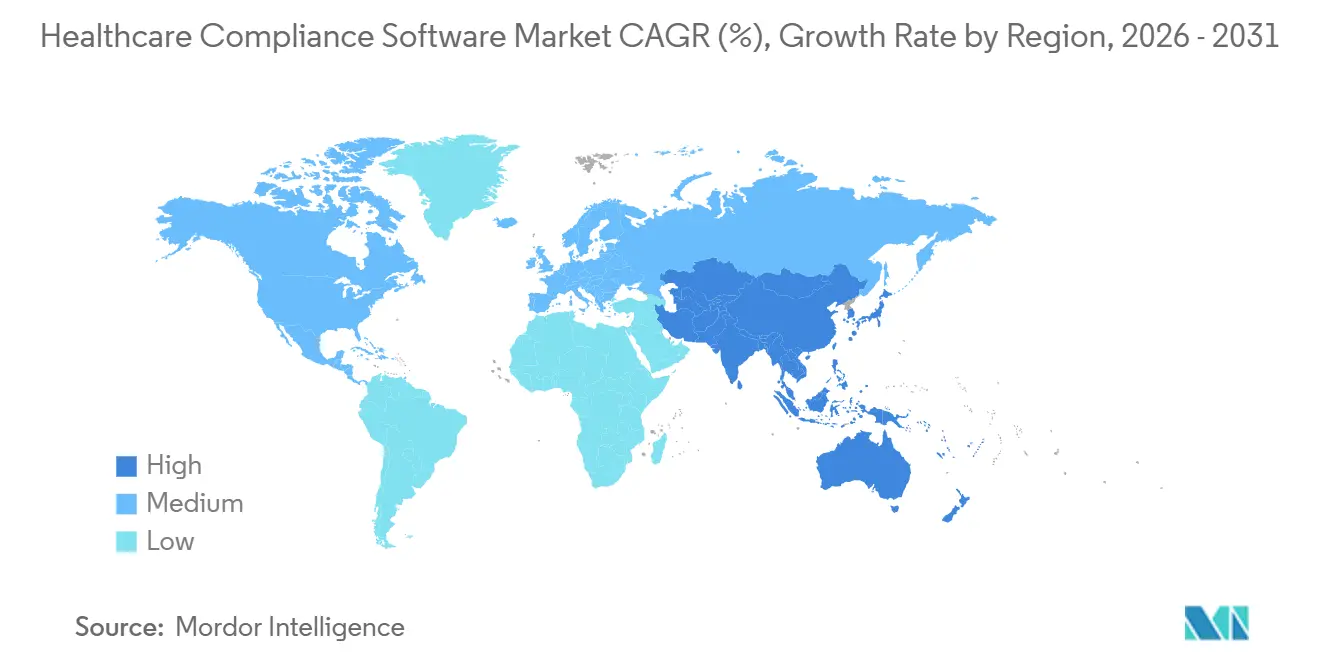

- 地域別では、北米が2025年のヘルスケアコンプライアンスソフトウェア市場の44.68%を占め、アジア太平洋地域は2031年にかけて年平均成長率18.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルスケアコンプライアンスソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 手動から自動コンプライアンスへの移行 | +2.8% | グローバル、北米・欧州連合での早期効果 | 中期(2〜4年) |

| 医療データ侵害・罰則の増加 | +3.1% | 北米、欧州連合、アジア太平洋中核 | 短期(2年以内) |

| 規制の複雑化とプライバシー法の拡大 | +2.5% | グローバル | 長期(4年以上) |

| 生成AIを活用した予測コンプライアンス分析 | +1.9% | 北米、欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| リモート・バーチャル監査ワークフローの成長 | +0.9% | グローバル、北米で加速 | 短期(2年以内) |

| 電子カルテ・ロボティックプロセスオートメーションエコシステムへのコンプライアンス組み込み | +1.2% | 北米、欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

手動から自動コンプライアンスへの移行

米国の病院は、すべての検査サイクルにおいて17の参加条件を文書化しなければなりません。孤立したスプレッドシートや紙の証明書に依存していた手動による監視は、もはや十分ではありません。集中管理プラットフォームは現在、バージョン管理を自動化し、スタッフの確認にタイムスタンプを付与し、調査員向けのレポートを生成することで、ポリシー更新サイクルを数週間から数日に短縮しています。コンプライアンス状況の継続的な可視化により、担当者はプロアクティブなリスク軽減に集中できます。デジタル署名は規制基準を満たす堅牢な監査証跡を確立します。人材管理ポータルとの統合により、役割固有の更新が臨床医のワークフローにシームレスに組み込まれ、追加トレーニングなしに採用率が向上します。この移行により、ソフトウェアはコストセンターから、診療報酬と評判を守る戦略的資産へと変革されます。

医療データ侵害・罰則の増加

2024年、医療分野の侵害により1億3,300万件の患者記録が漏洩し、22%増加した結果、リスク評価の未実施に対する475万米ドルの和解金を含む2,830万米ドルの罰則が科されました。[1]米国保健福祉省、「HIPAAコンプライアンスと執行」、hhs.govコンプライアンスシステムには現在、義務付けられた報告書と患者通知の適時完了を確保するインシデント対応モジュールが含まれています。GDPRの厳格な罰則により、欧州の医療提供者における採用が大幅に増加しています。サイバー保険会社は現在、補償の前提条件として暗号化、役割ベースのアクセスログ、および自動化された脆弱性スキャンの証拠を要求しています。コンプライアンスソフトウェアは業務上の必需品となり、組み込まれたフレームワークが認証を加速し、医療提供者がより低い保険料を交渉し、侵害からより効率的に回復することを可能にしています。

規制の複雑化とプライバシー法の拡大

プライバシー規制は各法域で拡大しており、連邦、州、および専門分野固有の義務が重なり合い、医療現場における文書化要件が増加しています。カリフォルニア州の医療情報守秘法はHIPAAの義務を強化し、ブラジルのLGPDはラテンアメリカ全域でGDPRに類似した基準を施行しています。中国のデータセキュリティ法は患者記録を国内サーバーに保管することを義務付けており、多国籍企業は地域クラウドを構築し新たなセキュリティ監査を受けることを余儀なくされています。[2]Yew Lun Tian、「中国データセキュリティ法がリスクを高める」、ロイター、reuters.com同様に、インドのデジタル個人データ保護法はデータローカライゼーションを義務付け、グローバルベンダーの展開戦略を変えています。認定機関は基準をより頻繁に更新しており、医療提供者は3年ごとではなく継続的に変更を監視することが求められています。これらの動向により数千のコントロールポイントが追加され、効果的なコンプライアンス管理のために自動化されたポリシーライブラリと継続的な監視が不可欠となっています。

生成AIを活用した予測コンプライアンス分析

生成AIは、過去の監査データを分析してポリシーのギャップを特定し、プロアクティブなリスクアラートを提供することで、予期しない指摘事項を最大35%削減し、ヘルスケアコンプライアンスソフトウェア市場を変革しています。自然言語処理エンジンは規制通知を解釈し、法務チームが精査するための更新草案を作成することで、改訂期間を大幅に短縮しています。適応型トレーニングモジュールは個々のスタッフのパフォーマンスに基づいてクイズ問題をパーソナライズし、能力ギャップが特定された際の是正を加速します。EU AI法の下でヘルスケアコンプライアンス分析を高リスクとして分類することで、ベンダーはアルゴリズムの起源を文書化し、出力が説明可能であることを確保することが求められます。この初期投資は、医療提供者の評価においてベンダーを差別化します。米国では、今後の米国食品医薬品局のガイドラインがAI駆動の品質システムを検証すると予想されており、透明性措置が整備された場合に規制当局の受け入れが広がることを示しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い導入・維持コスト | -2.2% | グローバル | 短期(2年以内) |

| 中小規模医療提供者におけるITリソースと認知度の不足 | -1.9% | グローバル | 中期(2〜4年) |

| クラウドを妨げる断片化したデータ居住法 | -2.4% | 新興市場 | 短期(2年以内) |

| AIモジュールに対するアルゴリズム透明性への懸念 | -2.0% | 欧州、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・維持コスト

中規模病院ネットワークの場合、初期ライセンス料、設定ワークショップ、および人材トレーニングが25万米ドルを超えることが多くあります。この財政的負担は、厳しい予算で運営している地方の施設にとって特に困難です。スタッフがレガシーポリシーを新しい分類体系にマッピングし、役割ベースのアクセス制御を検証しなければならない場合、数ヶ月にわたる導入サイクルは限られたITリソースを消費します。年間サブスクリプションの更新にはユーザー数の増加に連動したエスカレーション条項が含まれており、頻繁な規制更新は追加のテスト時間を必要とします。専任のコンプライアンスチームを持たない医療提供者は、臨床医や財務管理者を大規模なデータクリーンアップ作業に転用するという隠れたコストに直面します。その結果、小規模なコミュニティ病院は購入を遅らせるか、明確な投資対効果があるにもかかわらず部分的なモジュールを選択し、全体的な採用を制限しています。

クラウドを妨げる断片化したデータ居住法

国家安全保障上の懸念から、各国政府は国内データ保管要件の施行を強化しており、ベンダーは複数の地域クラウドを維持することを余儀なくされています。これによりインフラコストが増加し、リリースサイクルが延長されます。中国のデータセキュリティ法はローカルサーバーを義務付け、インドの規制はリアルタイムのデータミラーリングを要求し、ロシアは国境を越えた転送を制限しており、断片化したベンダー戦略を生み出しています。欧州では、医療提供者が標準契約条項の下で米国を拠点とするサブプロセッサーの徹底的な審査を要求するシュレムスII判決による課題に直面しています。この複雑な法的環境は審査コストを引き上げ、地域をまたいだ機能の提供を遅らせます。複数の法域で事業を展開するグローバルヘルスシステムは、オンプレミスとクラウドのハイブリッド展開を管理することが多く、ベンダーのサポートとアップグレードプロセスに複雑さを加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:リモート監査プロトコルの標準化に伴いクラウドアーキテクチャが優位

クラウドプラットフォームは2025年のヘルスケアコンプライアンスソフトウェア市場シェアの52.19%を占め、医療提供者がスケーラビリティとリモートアクセスを優先したことが背景にあります。サブスクリプション価格設定が資本支出を予測可能な運営コストに転換し、数週間以内の導入を加速するため、このセグメントの予測年平均成長率17.42%はオンプレミスシステムを上回っています。主要ベンダーは自動バックアップと災害復旧をバンドルし、2024年に複数の米国病院を標的としたサイバーインシデントの中でデータの回復力を確保しています。クラウドホスティングは継続的なルール更新も簡素化します。規制が変更されると、医療提供者はローカルITの介入を必要とする従来のインストールとは異なり、ダウンタイムなしにパッチを受け取ります。並行して、HIPAAやGDPRなどの規制フレームワークは、認定されたクラウドプロバイダーがセキュリティ要件を満たせることを明確にするガイダンスを公表し、コンプライアンス担当者の信頼を高めています。

クラウドベンダーはさらに、リアルタイムの異常検知のためのAIマイクロサービスを組み込むことで差別化を図っており、これはローカルサーバーで実行するにはリソース集約的です。これらの分析を活用している病院は、監査サイクル時間の二桁台の削減を報告しています。インドのABDMデジタルヘルスプログラムや日本の医療情報システムインフラなどの国レベルの取り組みはクラウドアーキテクチャを参照しており、地域需要を強化しています。その結果、クラウド展開は、地域をまたいだ統一的な監視を求めるマルチサイトヘルスシステムの間で特に、2031年までヘルスケアコンプライアンスソフトウェア市場を牽引する主要エンジンであり続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ソリューションモジュール別:継続的な調査準備が周期的な準備に取って代わるにつれ認定自動化が急増

ポリシー・手順管理は2025年のヘルスケアコンプライアンスソフトウェア市場規模の22.94%を維持しました。これはすべての医療提供者がガイドラインを文書化し、臨床医からの確認を確保しなければならないためです。しかし、認定管理は年平均成長率19.22%を記録すると予測されており、ジョイントコミッション、NCQA、およびISO認証への診療報酬連動を反映しています。自動化された認定モジュールは証拠収集を集中管理し、模擬調査をスケジュールし、是正措置が遅れた場合にリマインダーを送信します。これらのモジュール内で予測分析を採用しているヘルスシステムは、調査ウィンドウの6ヶ月前にギャップを検出し、コストのかかる再検査を回避します。保守・生物医学工学システムとの相互運用性も、ケア環境コンプライアンスの実証を支援し、ポリシー文書化を超えた有用性を広げています。

財務的リスクは高く、認定が失効した場合、施設はメディケア支払いの停止リスクにさらされます。その結果、取締役会は専用の認定ワークフローのための追加予算を承認し、モジュールの採用を加速させています。官報ベースのルールエンジンを統合したベンダーは、認定機関が基準を更新した際に迅速に適応し、顧客を不適合から保護します。この移行は、ヘルスケアコンプライアンスソフトウェア市場における戦略的進化を強調しており、高度なモジュールがコンプライアンスを静的な記録管理から動的なパフォーマンス監視へと移行させています。

エンドユーザー別:規制密度が入院設定を超えて拡大するにつれ専門クリニックが病院を上回る

病院は2025年のヘルスケアコンプライアンスソフトウェア市場シェアの67.44%を占め、入院、外来、および補助サービスを含む複雑な運営環境が背景にあります。エンタープライズグレードの資格認定、インシデント報告、およびサプライチェーンコンプライアンスへのニーズが需要を安定させています。しかし、遠隔医療とリモートモニタリングがデータプライバシーリスクを高めるにつれ、専門外来クリニックは年平均成長率15.86%で拡大すると予測されています。モジュール式のクラウドベースのサービスは導入負担を最小化し、腫瘍科における放射線量追跡や疼痛管理における処方監視などの専門分野固有のコンテンツを含んでいます。複数のベンダーは現在、標準的な専門コードを文書化要件にマッピングするテンプレートライブラリを提供しており、設定時間を40%削減しています。

低価格帯と迅速な展開タイムラインは、診療報酬の圧力に直面しながらもコストのかかるHIPA違反を避けようとするクリニックに響いています。支払者がコンプライアンス成熟度についてプロバイダーネットワークを監査する機会が増えるにつれ、クリニックはソフトウェア投資を契約交渉における競争上の差別化要因と見なしています。専門分野主導の成長の波は病院の採用を補完し、ヘルスケアコンプライアンスソフトウェア市場のフットプリントをケアの連続体全体に広げ、ベンダーに新たな収益機会を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年のヘルスケアコンプライアンスソフトウェア市場シェアの44.68%を維持し、HIPAA、HITECH、および不正請求防止法の厳格な執行に支えられています。クラウド採用の普及がソフトウェア展開を加速させており、調査によると米国の病院の91%がインフラの一部をクラウドで運用しています。2030年までの完全なアカウンタブルケア参加に向けた医療保険・メディケイドサービスセンターの推進は、文書化と品質報告の要件をさらに高め、統合されたコンプライアンスプラットフォームへの投資を促しています。医療提供者組織はコンプライアンスモジュールを電子カルテのアップグレードとバンドルする傾向が強まり、クロスセルの機会を生み出しています。2024年の複数の注目度の高い執行措置を受けて、不正・無駄に対する取締役会レベルの監視が強化される中、AIを活用した監査機能が注目を集めています。

アジア太平洋は最も高い成長を記録しており、年平均成長率18.12%と予測され、世界平均を大幅に上回っています。中国の個人情報保護法とインドのデジタル個人データ保護法は厳格な罰則を課しており、医療提供者が罰金を避けるために自動化された監視を導入する動機となっています。日本とオーストラリアの官民パートナーシップは農村地域における遠隔医療の拡大に資金を提供しており、各取り組みは患者データ送信を保護するためのコンプライアンス技術を必要としています。この地域で事業を展開する多国籍ライフサイエンス企業は、贈収賄防止、ファーマコビジランス、およびデータプライバシー管理を統一するプラットフォームを採用しており、ヘルスケアコンプライアンスソフトウェア市場をさらに拡大させています。

欧州は、2024年に複数の病院がデータ侵害に対して数百万ドルの罰則を命じられるなど、GDPRの罰金が過去最高に達する中、安定した需要をもたらしています。医療提供者は、ヘルスケア固有の規制とより広範なデータ保護義務を統合し、監督当局への報告を合理化するソリューションを優先しています。中東・アフリカおよび南米は新興市場にとどまっていますが、アラブ首長国連邦、サウジアラビア、ブラジル、コロンビアの三次医療センターで採用が増加しています。モバイル対応のコンプライアンスアプリにより、最前線のスタッフが低帯域幅環境でチェックリストを完了できるようになり、固定ネットワークが疎な地域での段階的な市場浸透を支援しています。

競合環境

ヘルスケアコンプライアンスソフトウェア市場には、確立されたヘルスケアITベンダー、専門コンプライアンス企業、およびAI中心のスタートアップがバランスよく混在しています。RLDatixの一連の買収により、インシデント報告から資格認定およびポリシー管理へとポートフォリオが拡大し、マルチ施設システムに訴求する統合オペレーションスイートが生まれました。HealthStreamは、その支配的な学習管理フットプリントを活用してコンプライアンスモジュールをクロスセルし、人材教育とポリシー確認をバンドルしてクローズドループガバナンスを実現しています。Symplrは設定可能なダッシュボードと電子カルテ統合を重視し、2024年11月に自動化された監視アップデートをリリースして、迅速な価値実現を求める中堅病院を獲得しました。

AI機能が主要な競争上の差別化要因です。予測リスクスコアリングのための機械学習モデルを組み込んだベンダーは、ルールベースのエンジンを提供するライバルに対して定期的に契約を獲得しています。小規模な破壊的企業は、行動医療やホームケアなどの未開拓のニッチ市場に焦点を当て、専門的な請求ルールと文書化基準に対応するテンプレート駆動のソリューションを提供しています。電子カルテベンダーとの戦略的パートナーシップは市場アクセスを強化します。例えば、RLDatixとSteward HealthCareのコラボレーションにより、そのスイートが39施設に導入され、エンタープライズ展開によって得られるレバレッジが実証されました。価格モデルは施設規模とモジュール数に連動した段階的サブスクリプションへとトレンドが移行し、手頃な価格とアップセルの可能性のバランスを取っています。

合併、プライベートエクイティの支援、およびベンチャー資金調達が市場ダイナミクスを再形成し続けています。投資家は、手動監査時間を削減するクラウドネイティブアーキテクチャと実証済みのAIパイプラインを持つ企業を好みます。ヘルスシステムがポリシー、資格認定、および収益サイクルプラットフォーム全体でシームレスなデータ交換を要求するにつれ、相互運用性基準をめぐる競争上の緊張も高まっています。その結果、ベンダーはオープンAPIとHL7 FHIR互換性に多大な投資を行い、エコシステム統合を強化しながらヘルスケアコンプライアンスソフトウェア市場の総アドレス可能市場を拡大しています。

ヘルスケアコンプライアンスソフトウェア業界リーダー

RLDatix

Atlantic.Net

ByteChek, Inc.

Healthicity LLC

HealthStream Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Catalyst by WellstarがインキュベートしたPolysightが、AIネイティブのコンプライアンスインテリジェンスプラットフォームを立ち上げ、100万米ドルのシード資金に支えられてWellstar Health Systemでパイロットを開始しました。

- 2026年1月:MedispendとRLDatix Life Sciencesがブランド名Medispendの下で合併を完了し、規制コンプライアンス、医療業務、および収益管理にまたがる統合スイートを構築しました。

- 2026年1月:米国の医療保険・メディケイドサービスセンターの相互運用性および事前承認に関する最終規則が発効し、コンプライアンスデータを公開するFHIR APIを要求し、すぐに使えるコネクターの必要性を加速させました。

- 2025年4月:ENTERが脅威検知、予測分析、および自動化された文書解析に焦点を当てたAI駆動のHIPAAコンプライアンスプラットフォームを立ち上げました。

- 2025年1月:HealthStreamが、既存の人材トレーニングポートフォリオに継続的な監視と不正防止を重ねた強化されたコンプライアンスプログラムをリリースしました。

世界のヘルスケアコンプライアンスソフトウェア市場レポートの調査範囲

調査範囲として、コンプライアンス監視とは、医療サービスの提供と医療情報の取り扱いを規定する適切な規制、基準、および法律に医療機関、サプライヤー、および医療提供者が準拠していることを確保することを指します。これには、HIPAAなどのプライバシー法、品質ケア基準、不正・乱用防止法、および義務的な報告要件へのコンプライアンスの監視が含まれます。

ヘルスケアコンプライアンスソフトウェア市場は、製品タイプ、カテゴリー、エンドユーザー、および地域によってセグメント化されています。製品タイプ別では、市場はオンプレミス、クラウドベース、およびウェブベースにセグメント化されています。カテゴリー別では、市場はポリシー・手順管理、監査ツール、トレーニング管理・追跡、医療請求・コーディング、ライセンス・証明書・契約追跡、インシデント管理、認定管理、およびその他のカテゴリーにセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック、およびその他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| オンプレミス |

| クラウドベース |

| ウェブベース |

| ポリシー・手順管理 |

| 監査ツール |

| トレーニング管理・追跡 |

| 医療請求・コーディング |

| ライセンス・証明書・契約追跡 |

| インシデント管理 |

| 認定管理 |

| その他のカテゴリー |

| 病院 |

| 専門外来クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| ウェブベース | ||

| ソリューションモジュール別 | ポリシー・手順管理 | |

| 監査ツール | ||

| トレーニング管理・追跡 | ||

| 医療請求・コーディング | ||

| ライセンス・証明書・契約追跡 | ||

| インシデント管理 | ||

| 認定管理 | ||

| その他のカテゴリー | ||

| エンドユーザー別 | 病院 | |

| 専門外来クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答されている主要な質問

現在のヘルスケアコンプライアンスソフトウェア市場規模はどのくらいですか?

市場規模は2026年に43億7,000万米ドルであり、2031年までに75億1,000万米ドルに達すると予測されています。

最も急速に拡大している展開モデルはどれですか?

クラウドベースのソリューションは、低い初期コストと迅速なルール更新機能により、年平均成長率17.42%でリードしています。

認定管理がこれほど急速に成長しているのはなぜですか?

医療提供者は認定の成功を診療報酬と市場ポジショニングに結びつけており、認定モジュールの年平均成長率19.22%が予測されています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋は、各国政府が新たなデータプライバシー法を施行し、医療デジタル化イニシアチブに資金を提供する中、年平均成長率18.12%を記録しています。

AIはヘルスケアコンプライアンスをどのように改善しますか?

AIは異常検知、予測リスクスコアリング、および規制スキャンを自動化し、誤検知を最大85%削減し、審査サイクルを30%短縮します。

専門クリニックにおける採用を遅らせている課題は何ですか?

ITスタッフの不足、コストに関する認識、および専門分野固有のテンプレートの欠如が採用を妨げていますが、モジュール式クラウドツールがそのギャップを縮めています。

最終更新日: