ロボット神経リハビリテーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

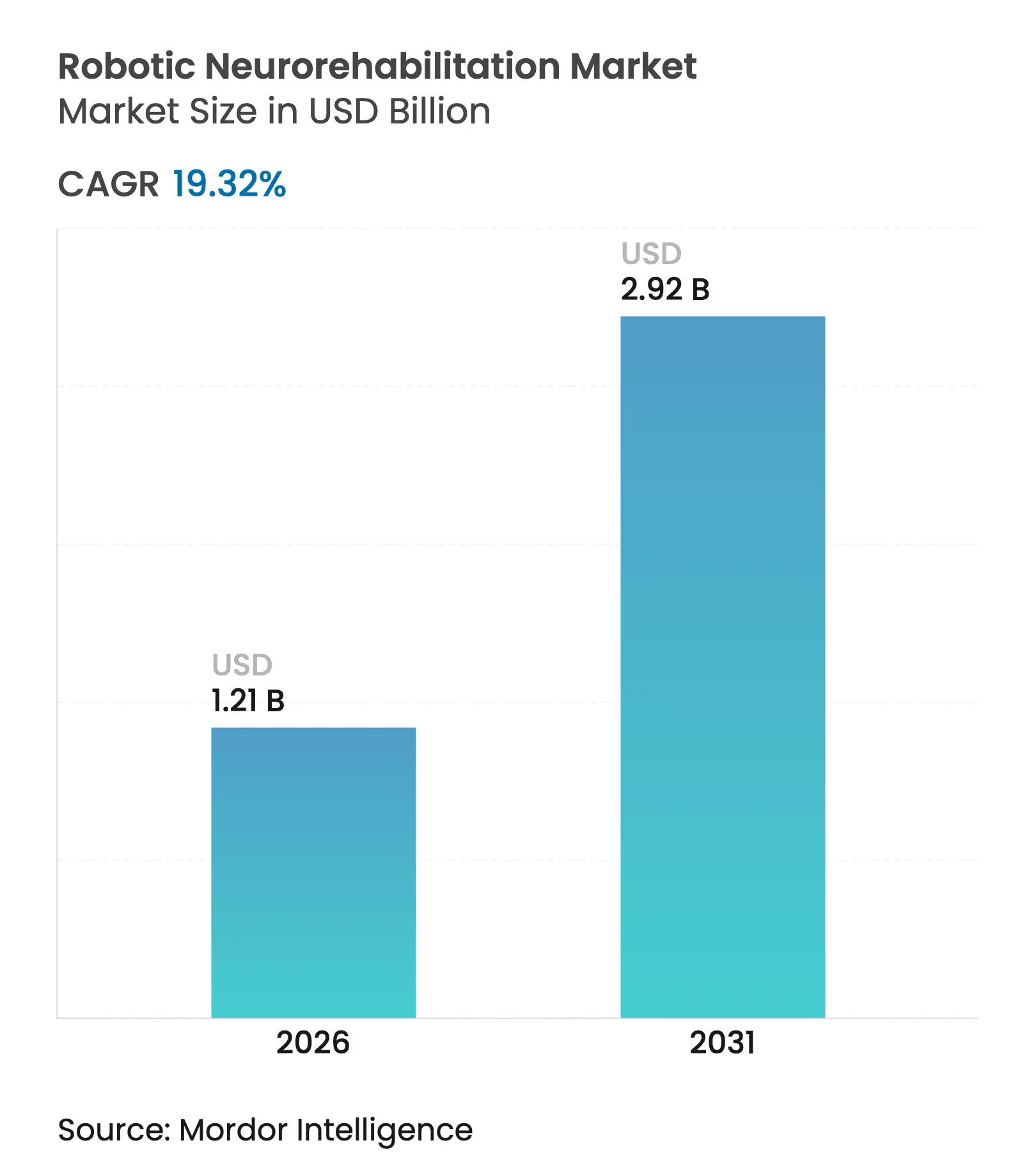

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 19.32% CAGR |

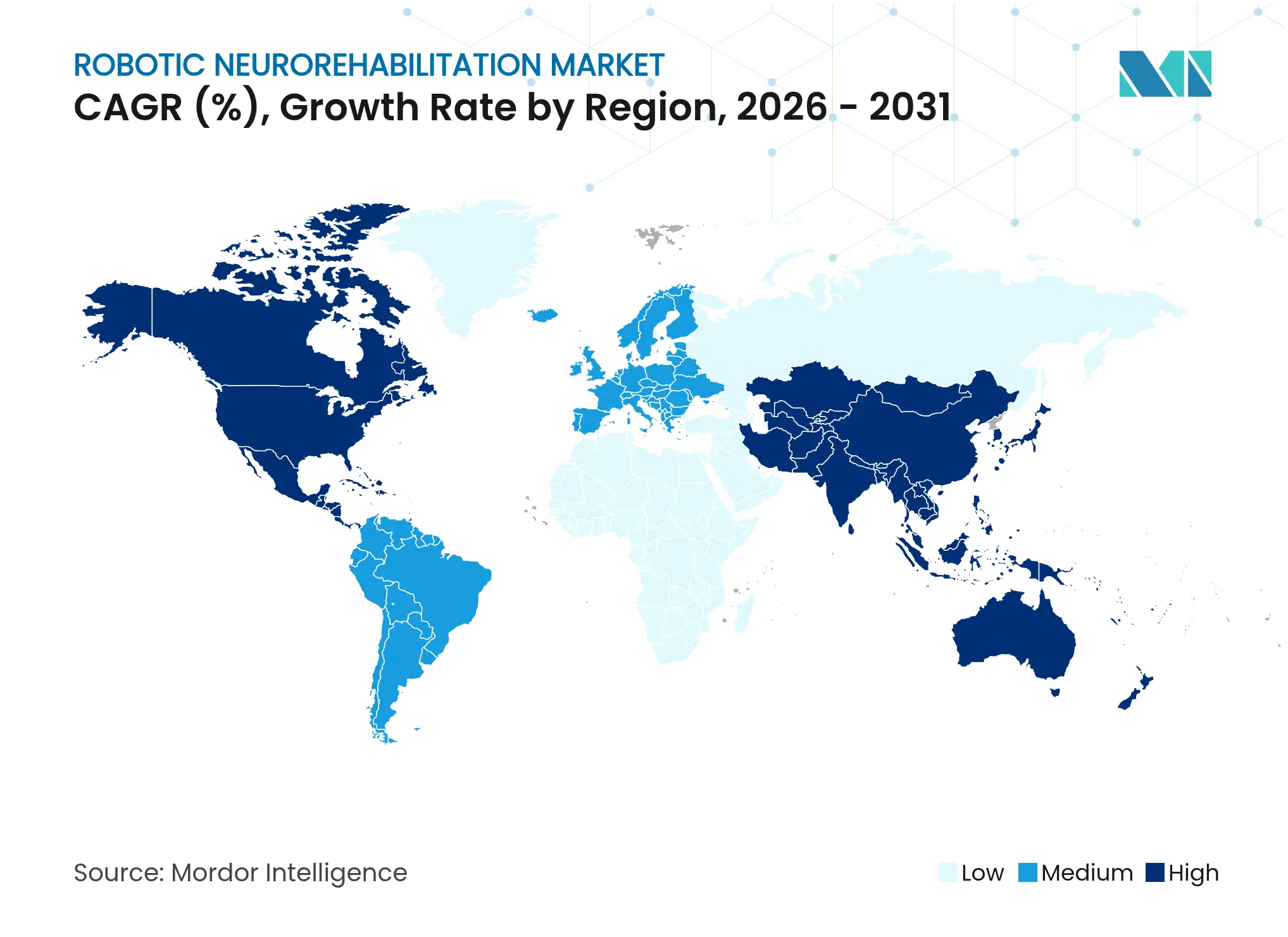

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロボット神経リハビリテーション市場分析

ロボット神経リハビリテーション市場規模は2025年に10億1,000万米ドルと評価され、2026年の12億1,000万米ドルから2031年には29億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは19.32%です。脳卒中発症率の加速、価値に基づく償還改革、人工知能対応ロボットプラットフォームが収束して需要を高めており、従来の療法より優れた機能的アウトカムを示す臨床エビデンスが急速な臨床導入を促進しています [1]Nature Reviews Neurology、「神経疾患に対するロボットリハビリテーション」、nature.com。病院および統合型医療システムはこれらのソリューションを長期ケアコストを削減する戦略的資産と見なしており、投資家は在宅遠隔リハビリテーションプログラムを拡大できる企業に資本を投入しています。競争力学はエコシステム構築を特徴とし、ハードウェアリーダーがソフトウェアスペシャリストと提携してエンドツーエンドの治療ソリューションを提供しています。北米が初期段階の導入を牽引していますが、アジア太平洋地域の医療技術近代化イニシアチブが今後5年間でグローバルな収益分布を再定義する見込みです。

主要レポートの要点

- 製品タイプ別では、デバイスが2025年に67.05%の収益シェアをリードし、ソフトウェア・サービスは2031年までCAGR 20.20%を記録する見込みです。

- 技術別では、エンドエフェクタープラットフォームが2025年のロボット神経リハビリテーション市場シェアの61.60%を占め、外骨格システムは2031年までCAGR 19.85%が見込まれます。

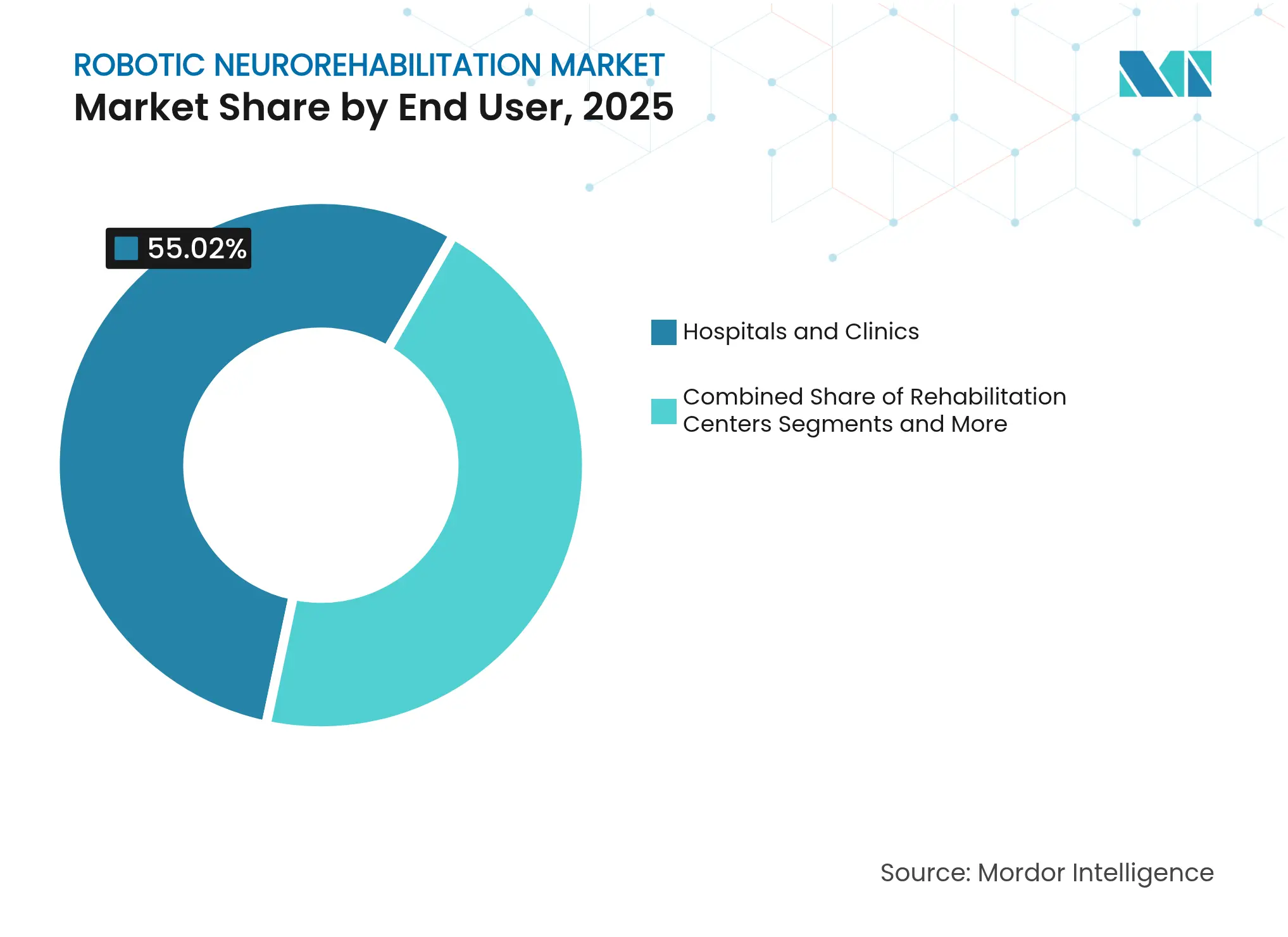

- エンドユーザー別では、病院・クリニックが2025年に55.02%のシェアを保有し、リハビリテーションセンターは2031年までCAGR 20.05%で成長する見込みです。

- 用途別では、脳卒中が2025年のロボット神経リハビリテーション市場規模の37.35%を占め、脊髄損傷用途は2031年までCAGR 19.90%で拡大すると予測されています。

- 地域別では、北米が2025年に42.98%の収益を貢献し、アジア太平洋地域は2031年までCAGR 20.10%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルロボット神経リハビリテーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 脳卒中・神経疾患の有病率の増加 | +4.2% | 北米・欧州で最も高い影響を持つグローバル | 長期(4年以上) |

| 従来の療法に対して優れた臨床アウトカムの実証 | +3.8% | グローバル、先進市場での早期導入 | 中期(2〜4年) |

| ロボティクス、AI・センシングにおける技術的進歩 | +3.5% | 北米・欧州がコア、アジア太平洋地域へのスピルオーバー | 中期(2〜4年) |

| 移動障害を持つ急速な高齢化人口 | +2.9% | グローバルの先進市場、日本がリード | 長期(4年以上) |

| 在宅遠隔リハビリテーションプラットフォームの拡大 | +2.1% | 北米・欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| EUおよび日本におけるアウトカム連動型償還改革 | +1.8% | 欧州・日本、他の先進市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

脳卒中・神経疾患の有病率の増加

世界的な神経疾患の疾病負担は2020年から2024年にかけて急激に増加し、脳卒中発症率は15%上昇、脊髄損傷は年間8%拡大しました。若年労働年齢層(45〜65歳)が脳卒中生存者の中でより大きな割合を占めるようになり、ロボットプロトコルを優先するより長く集中的なリハビリテーションが必要とされています。アジア太平洋地域の都市化が生活習慣関連の脳血管リスクを複合的に高め、技術的に先進的な療法を求める意欲の高い患者の波を生み出しています。これらの疫学的変化はロボット神経リハビリテーション市場への一貫した需要を維持し、複数年にわたる成長軌道を強化しています。

従来の療法に対して優れた臨床アウトカムの実証

2024年に実施された47件の無作為化試験のメタ分析では、ロボット療法が標準ケアと比較して運動機能改善が23%高く、治療終了後6ヶ月間も効果が持続することが記録されました [2]Journal of NeuroEngineering and Rehabilitation、「ロボットリハビリテーション有効性のメタ分析」、biomedcentral.com。保険機関はカバレッジ承認時にこれらのデータを参照することが増えており、FDAは2024年に3つのシステムにブレークスルー指定を付与し、市場投入までのハードルを低減しました。ロボット療法を早期に使用した場合、長期的な看護費用が28%削減されることをケアコスト研究が示しており、医療提供者にとって臨床的・経済的インセンティブが一致しています。

ロボティクス、AI・センシングにおける技術的進歩

機械学習アルゴリズムは現在、筋活動データに基づいてリアルタイムで療法の強度を適応させ、患者の経路を個別化してエンゲージメントを高めています。慣性データ、筋電図、コンピュータビジョンを組み合わせたセンサーフュージョンはミリメートルレベルの動作追跡を実現し、ソフトロボットアーキテクチャは作動強度を犠牲にすることなくデバイス重量を35%削減しました。クラウド分析により療法士がプロトコルをリモートで調整できるようになり、ロボット神経リハビリテーション市場のフットプリントを広げるスケーラブルな在宅ケア展開をサポートしています。

移動障害を持つ急速な高齢化人口

国連の予測では、2025年から2035年にかけて65歳以上の年齢層が45%増加し、日本はすでにこの人口統計で32%に達しています。神経疾患後の生存率が向上するにつれ、高齢者はより長い回復期間を必要とします。メディケアの記録によると、ロボット療法を受けた患者は脳卒中後24ヶ月以内の介護施設入所が31%少ないことが示されており、予算制約のある医療システムにとって技術投資の妥当性を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ロボットシステムの高い資本・維持コスト | -2.8% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| ADLエビデンスの限界と償還ギャップ | -2.1% | 先進地域で選択的影響を持つ発展途上市場 | 短期(2年以内) |

| ロボットデバイスに習熟した療法士の不足 | -1.7% | グローバル、農村部・サービス不足地域で深刻 | 中期(2〜4年) |

| 接続型ロボットにおけるサイバーセキュリティ・データプライバシーリスク | -1.2% | 厳格なデータ規制を持つ先進市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロボットシステムの高い資本・維持コスト

高度な多軸プラットフォームは50万〜150万米ドルの範囲であり、年間サービス契約が購入価格のさらに12〜15%を追加します [3]医療財務管理協会、「ロボティクスのための資本計画」、hfma.org。中規模センターは損益分岐点に達するために年間150件以上の請求可能なセッションを必要とすることが多く、多くの農村施設ではこの閾値に達することができません。2024年に導入されたリース選択肢により初期資本支出が60%削減されましたが、月額1万5,000〜2万5,000米ドルの費用は利益率の薄い施設にとって依然として高額です。

ADLエビデンスの限界と償還ギャップ

運動スコアの改善は十分に文書化されていますが、外傷性脳損傷や変性疾患における日常生活動作改善への転換は依然としてエビデンスが不足しています。米国の保険会社は縦断的データが不十分であるとして、1エピソードあたりの承認セッションを30回に上限設定することが多いです。欧州の医療技術評価機関は最長24ヶ月の費用対効果研究を要求し、カバレッジ拡大のタイムラインを遅らせています。これらのエビデンスギャップは、コスト重視の地域におけるロボット神経リハビリテーション市場の近期成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェア統合がエコシステム価値を牽引

デバイスは2025年収益の67.05%を維持しましたが、医療提供者がデータ駆動型プラットフォームを優先するにつれ、ソフトウェア・サービスはCAGR 20.20%で拡大しています。AI搭載の治療エンジンがケアパスウェイに不可欠となるにつれ、ソフトウェアのロボット神経リハビリテーション市場規模は大幅に拡大すると予測されています。上肢デバイスは多様な脳卒中後障害を治療するインストールの基盤であり続け、下肢システムは脊髄損傷患者を急速に取り込んでいます。使い捨てセンサー消耗品は予測可能な収益ストリームを提供し、インストールあたりのライフタイムバリューを高めます。

2024年にFDA認可を受けた高度な分析スイートにより、療法士はセッションをリモートでカスタマイズでき、患者のモチベーションを高めるバーチャルリアリティモジュールを組み込むことができます。事前合意された機能的改善が達成された場合にのみ医療提供者が支払うアウトカムベースの価格モデルが台頭しており、SaaS型契約を優遇しています。これらの変化は、ハードウェアだけでなくデジタル能力がロボット神経リハビリテーション市場内の競争優位性を定義するようになったことを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:外骨格がエンドエフェクター優位に挑戦

エンドエフェクタープラットフォームは2025年に61.60%の市場シェアを保有し、成熟したエビデンスベースと多適応症の柔軟性を反映しています。しかし、外骨格ソリューションは40%の重量削減と改善されたバッテリー寿命が患者のコンプライアンスを高め、CAGR 19.85%を記録しています。FDAの2024年における脳卒中に対するEksoNRの承認により、外骨格の適応症が脊髄損傷を超えて拡大し、この技術に最大の神経リハビリテーションコホートが開放されました。

エンドエフェクターの既存企業が胸腰椎サポートを組み込んだハイブリッドモデルを開発し、外骨格スペシャリストが歩行バイオメカニクスを合理化する特許を取得するにつれ、競争の境界が曖昧になっています。ポータブル外骨格スーツが外来環境での部分荷重療法を可能にするため、低急性ケアセグメントにおけるロボット神経リハビリテーション市場の浸透を広げています。

エンドユーザー別:専門センターがイノベーション導入を牽引

病院・クリニックは2025年に55.02%の収益を占め、統合型脳卒中ユニットと多職種チームを活用してスループットを最大化しました。これらの環境ではロボット療法をバンドル支払いエピソードに組み込み、より迅速な患者退院と財務的インセンティブを一致させることが多いです。スタンドアロン施設が紹介フローを確保するための技術差別化を求めるにつれ、リハビリテーションセンターの需要はCAGR 20.05%で拡大しています。

在宅ケアの展開は依然として初期段階ですが戦略的です。遠隔リハビリテーションプラットフォームと組み合わせたポータブルユニットにより、入院退院後のセッション継続が可能となり、再入院リスクを低減し、ロボット神経リハビリテーション市場を慢性期ケアへと拡大しています。Kinovaの2024年療法士認定などのトレーニングプログラムは、非学術的環境における重要な導入決定要因である労働力制約の軽減を目指しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:脊髄損傷が成長ドライバーとして台頭

脳卒中は2025年に37.35%の収益シェアを維持し、発症後48時間という早期からロボティクスを組み込む確立された臨床パスウェイに支えられています。対照的に、脊髄損傷収益はCAGR 19.90%で成長しており、若年患者が積極的な移動機能回復を追求しています。このコホートの長い平均余命は回復機能あたりのライフタイムバリューを増大させます。スポーツリーグと軍による認知運動統合と職場復帰指標の改善を結びつけるエビデンス生成への投資に続き、外傷性脳損傷のユースケースが成長しました。

FDAが2024年に多発性硬化症などの神経変性疾患を複数のロボットデバイス認可に追加したことで規制上の受け入れが広がり、複数年にわたる需要の追い風が生まれました。臨床試験が成熟するにつれ、疾患進行抑制のエビデンスがこれらのサブセグメントにおけるロボット神経リハビリテーション市場規模をさらに拡大させる可能性があります。

地域分析

北米は2025年の売上の42.98%をリードし、メディケアの2024年償還拡大と米国主要センターへの400以上のシステム導入に支えられています。カナダの州は公的資金による脳卒中パスウェイにロボティクスを統合し、メキシコの医療観光病院は外国人患者を引き付けるためにプレミアムリハビリテーションスイートを採用しています。FDAのブレークスルー指定が新製品導入を合理化し、地域のイノベーションサイクルを維持しています。

欧州の調和されたCEマーキング制度が複数国への展開を加速させており、ドイツと英国が法定保険とNHSの脳卒中ケア義務を通じて量をアンカーしています。フランスとイタリアは地域近代化助成金の下で展開を拡大しており、EU全体のアウトカムベース償還スキームが文書化された機能的改善に報酬を与えています。厳格な医療技術評価はリードタイムを追加しますが、最終的には支払者の採用リスクを低減し、予測可能な市場拡大を促進しています。

アジア太平洋地域はCAGR 20.10%で最も急成長している地域であり、日本の国民健康保険適用、韓国のスマートホスピタル投資、中国の第一線都市の医療改革予算に牽引されています。オーストラリアの医薬品・医療機器局は透明な承認ルートを提供し、インドの民間病院チェーンはポータブルデバイスを中心にコスト共有モデルを試験的に導入しています。政府の技術ローカライゼーションインセンティブと高齢化人口統計は、2030年までに同地域がロボット神経リハビリテーション市場においてより大きなシェアを主張できることを示唆しています。

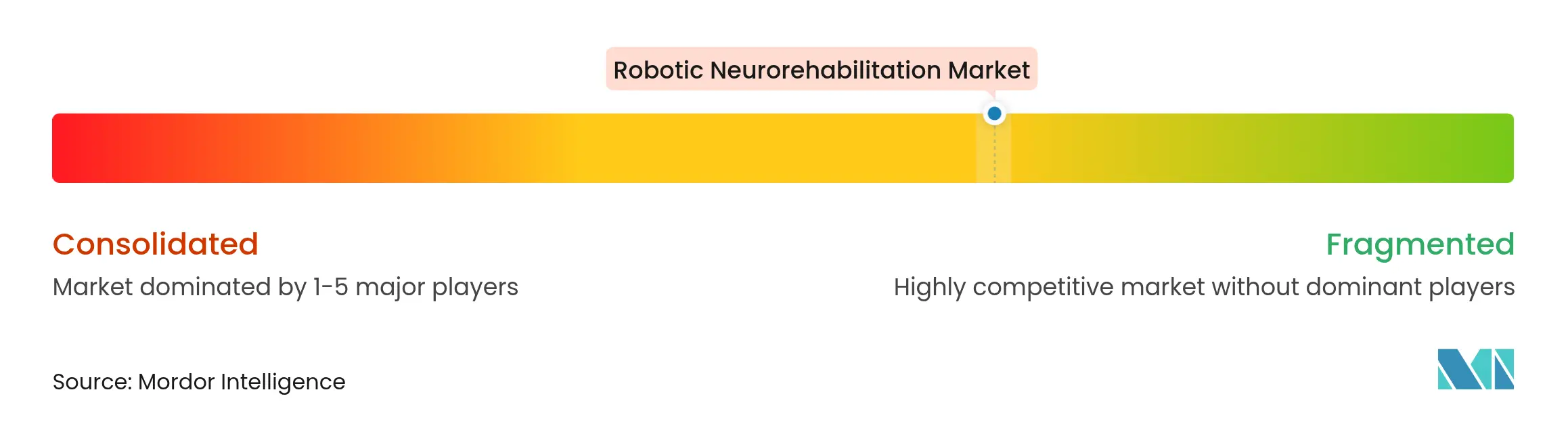

競争環境

ロボット神経リハビリテーション市場は適度に集中しており、DIH (Hocoma)とEkso Bionicsが多施設試験で検証された重要なポートフォリオを保有しています。作動機構とAI制御アルゴリズムにおける特許密度が参入者に対する構造的障壁を生み出していますが、小規模企業は資本制約を回避するソフトウェアのみの提供を活用しています。2024年の戦略的動向には、HocomaのAIモジュールアップグレードへの2,500万米ドルの投資、Eksoの小児科ブレークスルー指定、ReWalkの5G接続外骨格のためのSamsung Electronicsとのパートナーシップが含まれます。

プレーヤーはハードウェア、ソフトウェア、クラウド分析をコストと使用量・アウトカムを一致させるサブスクリプションパッケージにバンドルすることが増えています。BIONIKのバーチャルリアリティ統合やTyromotionのシンガポール工場などのエコシステムコラボレーションは、地域製造と体験豊かなデジタルプラットフォームへの転換を浮き彫りにしています。小児神経疾患と神経変性維持療法において競争上の空白が残っており、これらは既存製品構成では十分にサービスされていない領域です。

継続的な療法士トレーニングイニシアチブとアセットライトなポータブルデザインが導入ハードルを下げ、小規模医療提供者の参加を可能にしています。長期的には、アウトカム連動型価格設定と在宅モデルがソフトウェア中心の挑戦者に向けて収益を再分配し、ロボット神経リハビリテーション市場の競争ヒエラルキーを再形成する可能性があります。

ロボット神経リハビリテーション産業リーダー

BIONIK

Ekso Bionics

Lifeward, Inc.

Reha Technology AG

DIH (Hocoma)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:HocomaはArmeoプラットフォームにリアルタイムAIパーソナライゼーションを組み込むために2,500万米ドルを投資し、データ駆動型療法能力を深化させました。

- 2024年9月:Ekso BionicsはEksoNRの小児科使用についてFDAブレークスルー指定を取得し、脳性麻痺と脊髄損傷の適応症を開放しました。

- 2024年8月:ReWalk RoboticsとSamsung Electronicsはリモートモニタリング用の5Gセンサーリッチ外骨格を共同開発するために1,500万米ドルを投資しました。

- 2024年7月:BIONIK LaboratoriesはイマーシブVRを搭載したInMotion ARMを発表し、CEマーキングを取得してFDA認可を申請中です。

グローバルロボット神経リハビリテーション市場レポートの範囲

ロボット支援リハビリテーションは、脳卒中、外傷性脳損傷、脳性麻痺、脊髄損傷、パーキンソン病、多発性硬化症の患者の機能回復を支援する技術の一種です。ロボット神経リハビリテーションデバイスは通常、集中的・反復的・課題指向型の運動活動を行うための患者の努力と注意を必要とする運動学習に基づいています。

ロボット神経リハビリテーション市場は製品タイプ、エンドユーザー、地域別にセグメント化されています。市場は製品タイプ別にデバイス、消耗品、アクセサリー、ソフトウェア・サービスにセグメント化されています。デバイス別では、市場は上肢と下肢にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、認知ケアセンター、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートはまた、地域全体の13カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| デバイス | 上肢 |

| 下肢 | |

| 消耗品・アクセサリー | |

| ソフトウェア・サービス |

| エンドエフェクターロボティクス |

| 外骨格ロボティクス |

| 病院・クリニック |

| リハビリテーションセンター |

| 在宅ケア環境 |

| その他のエンドユーザー |

| 脳卒中 |

| 脊髄損傷 |

| 外傷性脳損傷 |

| 神経変性疾患 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | デバイス | 上肢 |

| 下肢 | ||

| 消耗品・アクセサリー | ||

| ソフトウェア・サービス | ||

| 技術別 | エンドエフェクターロボティクス | |

| 外骨格ロボティクス | ||

| エンドユーザー別 | 病院・クリニック | |

| リハビリテーションセンター | ||

| 在宅ケア環境 | ||

| その他のエンドユーザー | ||

| 用途別 | 脳卒中 | |

| 脊髄損傷 | ||

| 外傷性脳損傷 | ||

| 神経変性疾患 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ロボット神経リハビリテーション市場の現在の価値はいくらですか?

市場は2026年に12億1,000万米ドルであり、2031年までに29億2,000万米ドルに達すると予測されています。

ロボット神経リハビリテーションソリューションの導入をリードしている地域はどこですか?

北米はグローバル収益の42.98%を占め、広範な償還とシステムの高い導入ベースに支えられています。

最も急速に拡大している用途分野はどこですか?

脊髄損傷リハビリテーションは、若年成人の損傷増加と長い回復期間により、CAGR 19.90%で成長しています。

外骨格はエンドエフェクターロボットと比較してどのように位置づけられていますか?

エンドエフェクターが現在優位ですが、外骨格は重量削減と新たな脳卒中適応症を経てCAGR 19.85%で成長しています。

小規模クリニックへの広範な展開を制限する主要な要因は何ですか?

高い資本コスト(フル機能システムは最大150万米ドルの価格設定で、維持契約が年間12〜15%を追加)が主要な制約として残っています。

AIはロボット神経リハビリテーションのアウトカムをどのように向上させますか?

機械学習アルゴリズムがリアルタイムで療法の強度を調整し、機能的改善を高め、臨床医によるリモートセッション監督を可能にします。

最終更新日: