歯科医院管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 4.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科医院管理ソフトウェア市場分析

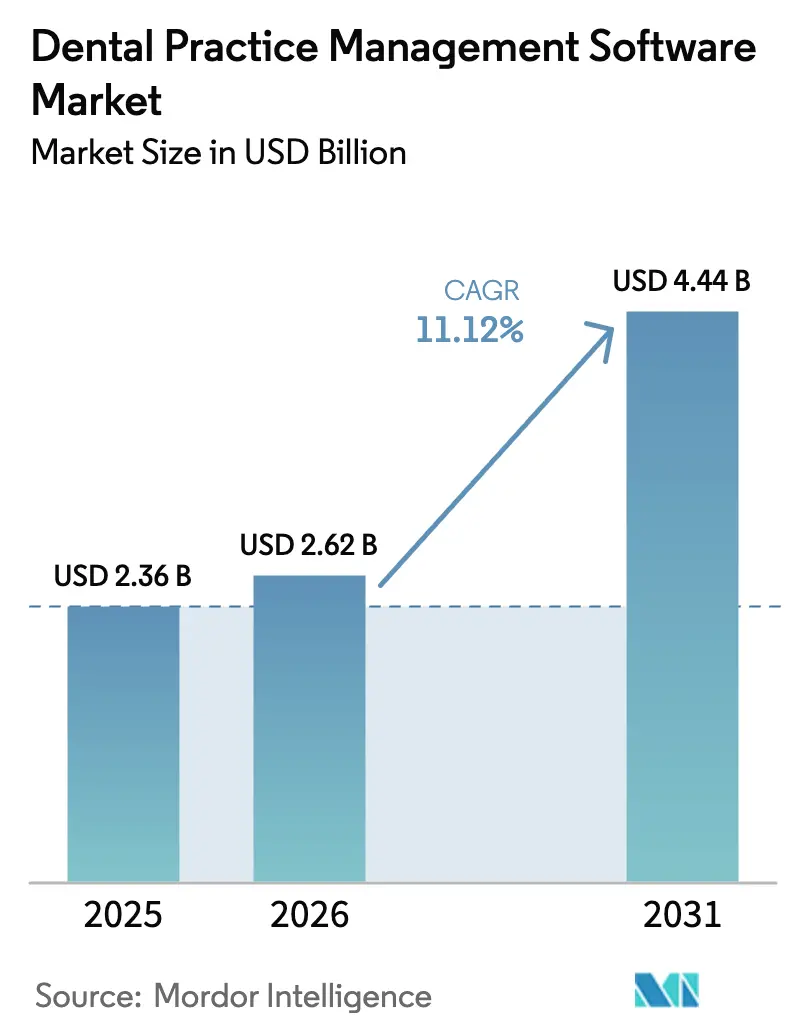

歯科医院管理ソフトウェア市場規模は、2025年に23億6,000万米ドル、2026年に26億2,000万米ドルと予測され、2026年から2031年にかけて11.12%のCAGRで成長し、2031年までに44億4,000万米ドルに達する見込みです。

急速な普及は三つの収束する力を反映しています。すなわち、クリニックをデジタルトリアージへと向かわせる口腔疾患有病率の上昇、情報ブロッキングを罰するセキュリティおよび相互運用性規制の強化、そして小規模医院の資本障壁を取り除く成熟したクラウドインフラです。2024年12月までに多要素認証を義務付ける米国のHIPAA改正はクラウド移行を加速させ、一方で歯科クリニックからの情報ブロッキング苦情は2025年に前年比41%減少し、APIファーストアーキテクチャの効果的な採用を示しています。ベンダーは慢性疾患管理請求などの新たな収益源を開拓するため、画像診断、CAD/CAM、AIアナリティクスを臨床ワークフローに直接組み込んでいます。競争強度は中程度で推移していますが、水平型ソフトウェア大手による買収が機能開発の加速とプラットフォーム統合を促進しています。

主要レポートのポイント

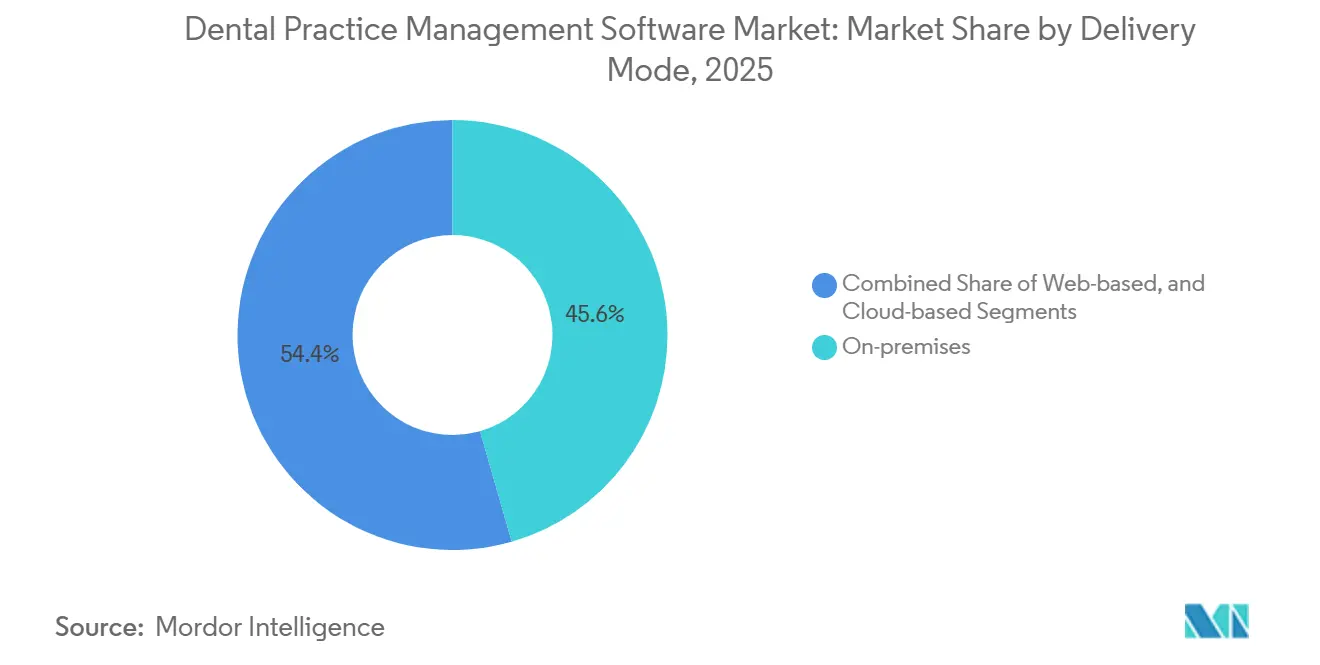

- 提供モード別では、オンプレミスインストールが2025年の歯科医院管理ソフトウェア市場シェアの45.56%をリードし、クラウドベースの展開は2031年まで14.25%のCAGRで拡大する見込みです。

- サブスクリプションモデル別では、SaaSが2025年に売上の60.53%を獲得し、サブスクリプション収益は2031年まで13.85%のCAGRで増加する見込みです。

- 機能別では、スケジューリングが2025年に26.63%の売上シェアを保持し、アナリティクスモジュールは2031年まで16.17%のCAGRで進展しています。

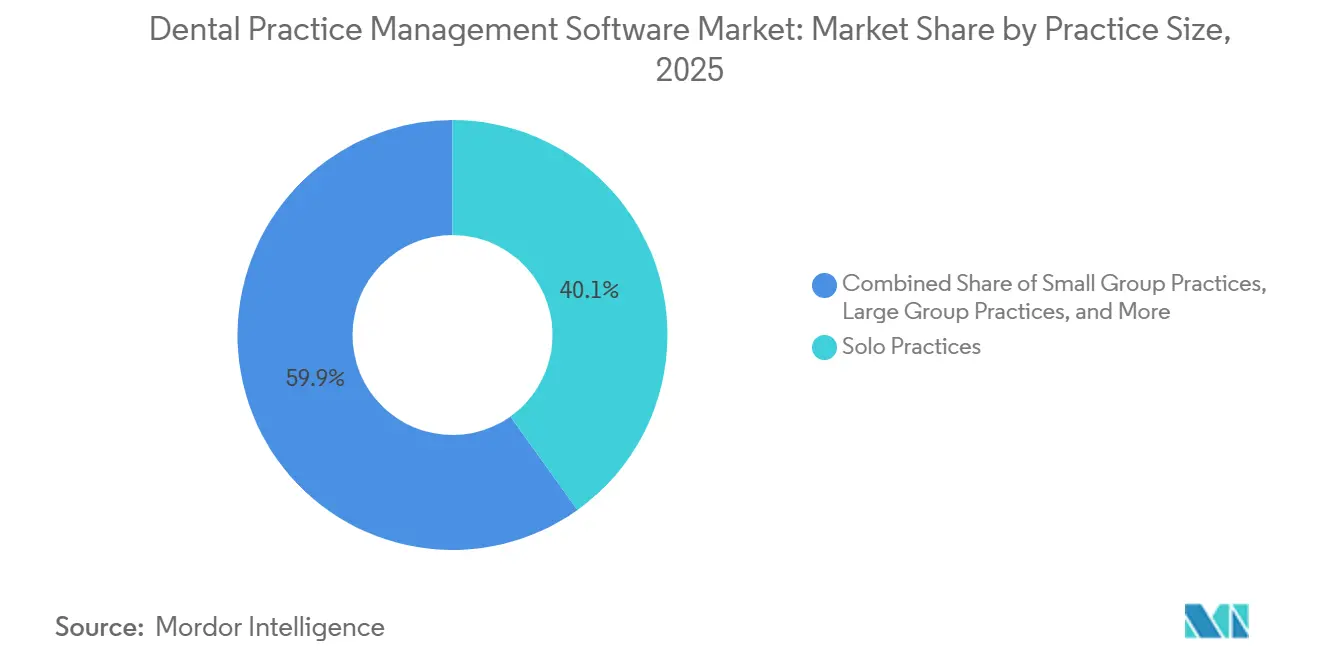

- 医院規模別では、個人クリニックが2025年のインストール数の40.13%を占め、歯科サービス組織は民間投資家による統合業者がソフトウェアプラットフォームを標準化する中、18.41%のCAGRで拡大しています。

- エンドユーザー別では、歯科クリニックが2025年の売上の85.13%を占め、病院および専門センターは慢性疾患統合イニシアチブにより13.51%のCAGRで成長しています。

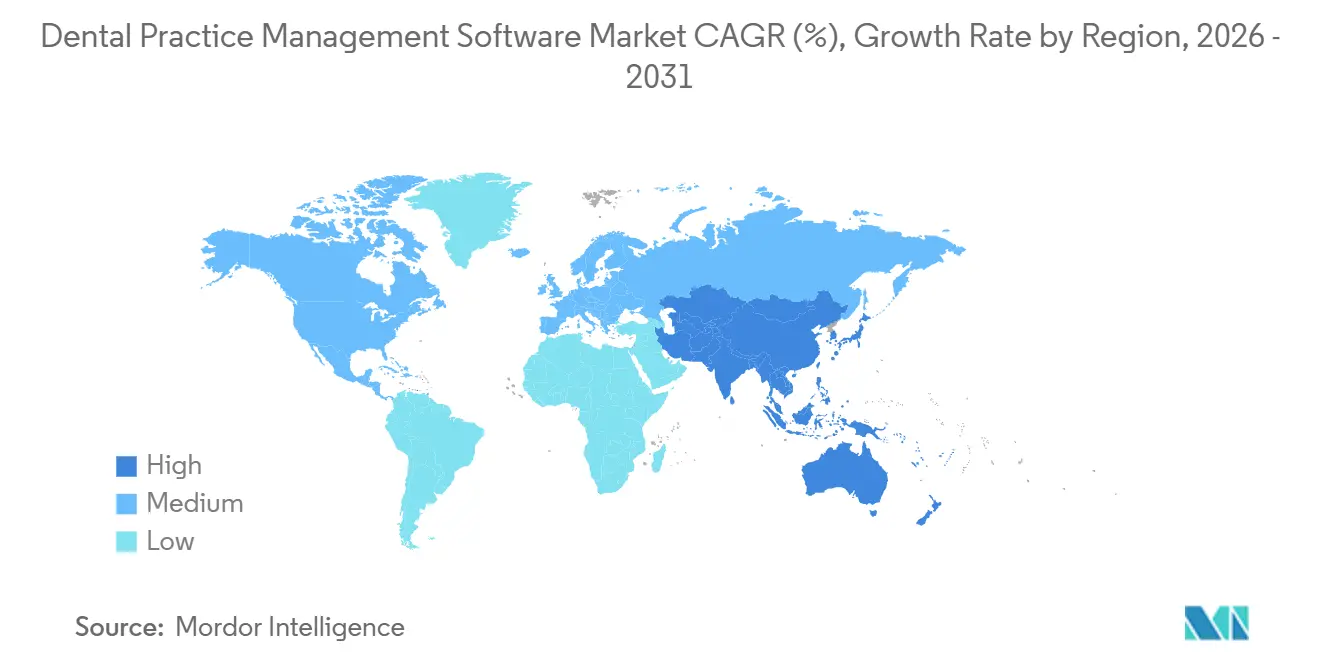

- 地域別では、北米が2025年に45.13%の売上シェアを占めていますが、アジア太平洋地域は2031年まで15.52%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル歯科医院管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 口腔疾患のグローバル負担の増大 | +2.1% | グローバル、南アジアおよびサブサハラアフリカで高い | 中期(2〜4年) |

| デジタル健康記録および相互運用性標準の採用 | +2.4% | 北米およびEU、アジア太平洋都市部への波及 | 短期(2年以内) |

| 資本支出を抑えたクラウドベースのSaaSモデルの拡大 | +1.9% | グローバル、北米および西欧が主導 | 中期(2〜4年) |

| 画像診断、CAD/CAMおよびチェアサイドシステムとの統合 | +1.6% | 北米、ドイツ、日本、韓国 | 長期(4年以上) |

| AI搭載の臨床意思決定アドオンおよび予測アナリティクス | +1.8% | 北米、一部のEU市場、中国パイロットゾーン | 長期(4年以上) |

| サードパーティアプリエコシステムを可能にするAPIマーケットプレイス | +1.4% | 北米、英国、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

口腔疾患のグローバル負担の増大

未治療の齲蝕は世界中で25億人の成人に影響を与え、歯周病は10億人に影響を与えていますが、低・中所得国のうち口腔保健をプライマリケアに統合しているのはわずか23%に過ぎません[1]世界保健機関、「グローバル口腔保健状況レポート2024」、who.int。政府は現在、電子歯科記録への診療報酬を結びつけており、インドが2025年3月までにすべての地区病院でデジタルチャーティングを採用することを義務付けた例がその典型です。米国の医院は組み込みスクリーニングプロトコルを使用して、患者一人当たり年間340米ドル相当の慢性疾患管理コードを請求しています。遠隔歯科診療の受診数は2019年の5万件未満から2024年には410万件に増加し、支払者が対面診療の85%の料金で仮想評価を償還したことが後押ししました。遠隔トリアージへの需要は、患者コミュニケーションモジュールをオプションのアドオンからコアな購入基準へと引き上げています。リスク評価ワークフローを組み込んだベンダーは、価値に基づくケア契約において優先されます。

デジタル健康記録および相互運用性標準の採用

データ交換をブロックした場合の最大100万米ドルの民事制裁金が2023年10月に発効しました[2]国家医療情報技術調整局、「情報ブロッキング」、healthit.gov。2025年半ばまでに、米国の歯科医院の68%が構造化された治療計画を医療EHRに送信できるようになり、2022年の12%から増加しました。2027年からメディケア・アドバンテージによるSNODENTコード化請求の受け入れにより、翻訳の摩擦が解消され、ベンダーは拡張された用語セットのサポートを迫られています。欧州のGDPRは地域データ居住の必要性を強化し、マルチサイトグループにとって認定クラウドプロバイダーがデフォルトとなっています。相互運用性は技術的な利便性から存在的な要件へと移行し、ベンダーのロードマップと購入決定を左右しています。

資本支出を抑えたクラウドベースのSaaSモデルの拡大

クラウド展開は、1万5,000〜2万5,000米ドルのサーバー投資を、アップデート、冗長性、サポートをバンドルした月額300〜600米ドルの費用に置き換えます。米国中小企業庁は、以前のキャッシュフローへの懸念にもかかわらず、月次請求が提供された場合に個人医院の81%がクラウドソリューションを採用したことを明らかにしました。ベンダーは脆弱性開示から72時間以内にセキュリティパッチをリリースしており、オンプレミスのサイクルよりもはるかに迅速です。米国のクリニックの94%でブロードバンドアクセスが100Mbpsを超えるにつれ、接続性への懸念は薄れています。経済的論理は現在サブスクリプション収益を支持しており、永続ライセンスは2031年までに売上の30%を下回ると予測されています。

画像診断、CAD/CAMおよびチェアサイドシステムとの統合

2024年に公開されたRESTful APIにより、画像診断ハードウェアがDICOMおよびSTLファイルを患者カルテに直接プッシュできるようになりました。Dentsply SironaのCEREC Primemillは修復データを主要プラットフォームに自動入力し、クラウン1本あたりの文書作成時間を4.2分短縮します。患者がチェアサイドで3Dレンダリングを閲覧すると、当日クラウンの承諾率が18%上昇し、生産性が向上します。画像診断、ミリング、スケジューリングを統合したデータモデルはベンダーのロックインを深め、統合されたハードウェアとソフトウェアのスタックに投資した医院の切り替えコストを引き上げます。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティコンプライアンスの複雑性 | -1.3% | グローバル、EUおよび北米で深刻 | 短期(2年以内) |

| 標準化された臨床コーディングおよびワークフロー調和の欠如 | -0.9% | グローバル、新興市場で最も深刻 | 中期(2〜4年) |

| エコシステム統合に伴うベンダーロックインリスクの増大 | -0.7% | 北米、西欧 | 中期(2〜4年) |

| 小規模独立医院における限られたIT予算 | -1.1% | グローバル、農村部および医療過疎地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティコンプライアンスの複雑性

歯科分野の情報漏洩は2024年に120万件の記録を露出させ、HIPAAの平均和解額は47万5,000米ドルでした[3]米国保健福祉省公民権局、「侵害ポータル」、hhs.gov。ランサムウェアの事案は急増し、影響を受けた医院の41%がバックアップ不足のため攻撃者に支払いを行いました。EU GDPRの罰金はグローバル売上高の4%に達する可能性があり、2024年に誤設定されたクラウドストレージに対して120万ユーロの罰金が科された事例がその典型です。FDA草案ガイダンスは現在、診断ソフトウェアに多要素認証と6年間の監査ログを要求しており、セキュリティエンジニアリングの深みを持たない小規模ベンダーを圧迫しています。コンプライアンス負担はクリニックを認定クラウドプロバイダーへと向かわせますが、再トレーニングとワークフローの再設計を強いることになります。

標準化された臨床コーディングおよびワークフロー調和の欠如

875のCDT処置コードのうち、ICD-10-CMに明確にマッピングされるのは340のみであり、医科歯科連携が遅れています。2025年半ばまでに米国の医院でSNODENTを採用していたのは30%未満であり、デュアルコーディングによりチャーティング時間が最大20%増加しました。患者照合エラーは米国の相互運用性交換において12%に達し、照合1件あたり6分以上のスタッフ時間を消費しています。新興市場では複数言語にわたるローカライゼーションの課題があり、インドの6州での展開が遅れています。調和の欠如は、多言語人口にサービスを提供するクリニックにおける採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供モード別:クラウドが台頭する中でオンプレミスが持続

オンプレミス展開は2025年に45.56%の売上を維持しており、主に2020年以前に永続ライセンスを購入したクリニックによるものです。このインストールベースを移行するには、5診療台の医院でデータ変換とトレーニングに1万8,000米ドルかかる場合があります。しかしクラウドソリューションは、集中請求とアナリティクスのためにマルチテナントアーキテクチャを標準化する歯科サービス組織に牽引され、年間14.25%の成長が見込まれています。サブスクリプション経済はITスタッフを持たない個人医院にとって魅力的です。なぜなら、サイバーセキュリティ、冗長性、アップデートがバンドルされているからです。HHSの多要素認証期限により近代化が急務となり、2024〜2025年の移行が加速しました。連邦インフラ資金がクリニックの94%に100Mbps超のアクセスを拡大するにつれ、農村部の帯域幅制約は緩和されています。自動アップデートサイクルにより、開示から72時間以内に脆弱性が軽減され、ほとんどのオンプレミスユーザーには達成不可能なレベルです。一部の医院がインターネット障害やサブスクリプション疲れを指摘する一方で、総所有コストはクラウドプラットフォームに向けて決定的に傾いています。

専用インストーラーなしにブラウザで動作するウェブベースのハイブリッドは移行期のニッチを埋めますが、オフラインの耐障害性に欠けます。ベンダーは慎重な採用者を獲得するためにエッジキャッシングまたはローカル同期機能を位置付けています。機能の同等性が向上するにつれ、クラウド製品の歯科医院管理ソフトウェア市場規模は規制コンプライアンスと低い資本支出に牽引され、2029年以前にオンプレミス収益を上回る見込みです。競争戦略は現在、クリニックのダウンタイムを最小化するための移行ツールとホワイトグローブオンボーディングに焦点を当てています。レガシーデータベース変換とスタッフトレーニングを効率化するベンダーがシェアを加速させます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サブスクリプションモデル別:予測可能な料金が永続ライセンスを覆す

SaaSは2025年に60.53%の売上を獲得し、医院がキャッシュフローに合わせた予測可能な月次支出を好む中、13.85%のCAGRで上昇する見込みです。かつて8,000〜1万5,000米ドルに18〜22%のメンテナンスを加えた価格だった永続ライセンスは、CFOがイノベーションの遅さとアップグレードの摩擦の高さの価値を割り引くため、衰退しています。Patterson Companiesは2024年度に27%のサブスクリプション収益成長を報告した一方、永続ライセンス売上は11%減少し、2026年からEaglesoftのサブスクリプション専用価格への転換を促しました。

階層型SaaSパッケージングにより、ベンダーはAIアナリティクス、画像診断統合、APIアクセスをアップセルできます。Open DentalのプロバイダーあたりUSD 199〜399の階層は、クリニックが長い販売サイクルなしに機能を自己選択する方法を示しています。エンタープライズ向け歯科サービス組織では、ボリューム価格設定により22%のソフトウェアコスト削減が実現し、ベンチマーキング用のデータレイクが集中管理されます。サブスクリプション更新が交渉力を集中させるにつれ、ベンダーはカスタマーサクセスチームと低解約率を重視しています。アナリストは、永続ライセンスに起因する歯科医院管理ソフトウェア市場規模が2030年までに10億米ドルを下回り、収益モデルの構造的再編を示すと予測しています。

機能別:アナリティクスが成熟したスケジューリングツールを超えて急成長

スケジューリングおよびカレンダーモジュールは2025年に26.63%の売上を保持しましたが、機能セットが汎用化したため成長は頭打ちになっています。予測アナリティクスモジュールは2031年まで年間16.17%の拡大が見込まれており、無断キャンセルリスクの特定と診療台稼働率の最適化を求めるクリニックからの需要を集めています。機械学習アドオンは現在、ワークフロー内で患者生涯価値と治療計画承諾可能性をスコアリングします。請求モジュールは24時間以内に修正済み請求を再提出することで否認管理を自動化し、売掛金回収日数を短縮しています。

リアルタイムの保険適格性確認により請求否認が最大18%減少し、X12 270/271トランザクションの統合が促進されています。画像診断の統合は、CBCTユニット、口腔内スキャナー、患者カルテ間のギャップを縮め続けています。画像サムネイルを組み込んだベンダーは文書作成時間を短縮し、当日ケース承諾を視覚的に向上させます。医院が口腔内スキャナーを採用するにつれ、画像診断アドオンに関連する歯科医院管理ソフトウェア市場規模は2029年までにレガシーチャーティング収益を上回ると予測されています。治療計画はチェアサイドの3Dモデリングにまで及び、即時ミリングによるクラウンと1回の受診あたりの生産性向上を可能にしています。

医院規模別:歯科サービス組織がエンタープライズプラットフォーム需要を加速

個人クリニックは2025年のインストール数の40.13%を占め、使いやすさと最小限のセットアップを重視しています。小規模グループは画像診断と基本的なアナリティクスを追加した中間層パッケージを採用しています。大規模グループは、HIPAAの最小必要原則に基づく複数拠点スケジューリング、集中収益サイクル管理、詳細なロールベースの権限を必要とします。18.41%のCAGRで拡大する歯科サービス組織は、調達割引を引き出しコンプライアンス報告を統一するためにエンタープライズプラットフォームを標準化しています。Heartland Dentalは2024年に1,800サイトを単一のクラウドソリューションへの移行を完了し、ITチケットを37%、ライセンスコストを22%削減しました。

歯科サービス組織は統合データレイクを使用して、ネットワーク全体の衛生士稼働率、ケース承諾率、リコールコンプライアンスをベンチマークし、反復的なパフォーマンス向上を推進しています。その購買力はベンダーのロードマップをスケーラブルでAPIリッチなプラットフォームへと誘導しています。分散した所有形態から企業系列への移行は、歯科医院管理ソフトウェア市場を支える重要な構造的トレンドです。歯科サービス組織を対象とするベンダーは、解約を防ぐ複数年契約を確保するために専任アカウントチームとエンタープライズグレードのサポートに投資しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院および学術センターが統合口腔保健を採用

歯科クリニックは2025年の売上の85.13%を生み出しましたが、学術医療ハブが慢性疾患経路内に口腔保健を統合する中、病院および専門センターは13.51%のCAGRで上昇しています。米国心臓協会は侵襲的な心臓手術前に歯科評価を促しており、双方向のEHR接続が必要です。2025年半ばまでに、医院の68%が構造化された治療計画を医療EHRに送信できるようになり、2022年の12%から増加しました。

病院ベースの緊急歯科クリニックは初年度に救急部門への歯科受診を41%削減し、統合記録の価値を示しました。国立歯科・頭蓋顔面研究所が資金提供するフェデレーテッドデータネットワークにより、研究者は集中化なしに匿名化された患者データをクエリでき、AIモデルのトレーニングが加速しています。医科歯科統合が深まるにつれ、歯科医院管理ソフトウェア業界は高度な相互運用性、専門コーディング、集団健康アナリティクスをサポートする必要があります。

地域分析

北米は2025年のグローバル収益の45.13%を占め、遠隔歯科診療に対するメディケア・アドバンテージの償還と州メディケイドの電子事前承認義務に支えられています。暗号化と多要素認証を要求するHIPAAセキュリティ更新はクリニック全体でクラウド移行を加速させました。カナダの段階的な歯科ケア拡大は国家EDI標準による電子請求を義務付け、1万1,000の医院での採用を促進しています。メキシコの社会保障ネットワークは2024年に340のクリニックを追加し、ソフトウェア補助金として12億メキシコペソ(7,000万米ドル)が充当されました。米国の歯科医院の94%で100Mbps超のブロードバンド普及率が残存する技術的障壁を取り除いています。

アジア太平洋地域は2031年まで15.52%のCAGRで最も急成長している地域であり、中国の農村クリニックデジタル化基金120億人民元(17億米ドル)とインドの3億4,000万市民向けデジタル健康識別子の展開が支えています。日本の100%電子歯科請求義務化は遅れていた医院のデジタル化を加速させ、韓国はAI支援齲蝕検出を手動レートの90%で償還し、ソフトウェアアップグレードを促進しています。オーストラリアのMy Health Recordの1クリニックあたり5,000豪ドル(3,300米ドル)の補助金は統合コストを削減しています。多言語SNOMED拡張とクラウドデータ主権ゾーンを含む地域ローカライゼーションはベンダーの成功に不可欠です。

欧州は医療機器規制の障壁により安定したペースで進展しており、製品認証に最大2年が追加され、経験豊富な規制チームを持つベンダーにシェアが集中しています。ドイツは非準拠クリニックに対して診療報酬ペナルティを課し、迅速なソフトウェアアップグレードを促しています。英国はNHS歯科医院1万1,000施設のデジタル化のためにトレーニングと移行コストをカバーする1億2,000万ポンド(1億5,000万米ドル)を拠出しています。モバイルファーストソリューションは、タブレットベースのワークフローがデスクトップインフラを迂回する中東、アフリカ、南米で支持を集めています。アラビア語、ポルトガル語、スワヒリ語インターフェースをローカライズするベンダーがファーストムーバーアドバンテージを獲得しています。

競合環境

上位ベンダーであるHenry Schein(Dentrix)、Patterson(Eaglesoft)、Carestream Dental、Planet DDSは相当なシェアを保持し、中程度の集中度を生み出しています。Henry Scheinの2024年3月のJarvis Analytics買収はDentrix内に予測モデルを組み込み、既存ユーザーの切り替えコストを引き上げています。Pattersonの2025年1月のWeaveとのパートナーシップはコミュニケーションと支払いをEaglesoftにバンドルし、総所有コストを下げ顧客ロイヤルティを強固にしています。Dentsply Sironaの画像診断、CAD/CAM、ソフトウェアの垂直統合はハードウェア主導のエコシステムを強化しています。

Open Dentalは8ヶ月で統合数を倍増させ現在1万2,000以上の医院インストールを超える認定マーケットプレイスでプラットフォームアプローチを先導しています。APIの透明性とFHIRコンプライアンスは、マルチテナントアーキテクチャと迅速なリリースサイクルで歯科サービス組織をターゲットとするCareStackやtab32などの新興参入者を差別化しています。ベンダーはISO 27001、SOC 2 タイプIIなどのセキュリティ認証を展開し、増大するランサムウェアリスクを軽減し、FDA草案サイバーガイダンスに準拠しています。

戦略的ホワイトスペースはAI駆動の診断、ブロックチェーンベースの同意、マルチサイトデータレイクにまたがるフェデレーテッドアナリティクスに集中しています。水平型ソフトウェアコングロマリットは追加のロールアップを追求すると予想され、機能の収束が激化しています。オープンAPI、AIロードマップ、認定セキュリティフレームワークを提供できないベンダーは、歯科サービス組織が購買力を集中させる中で周辺化されるリスクがあります。

歯科医院管理ソフトウェア業界リーダー

Henry Schein Inc.(Dentrix)

Carestream Dental LLC

Planet DDS Inc.(Denticon)

Patterson Companies Inc.(Eaglesoft)

Curve Dental Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Curve DentalはDentalHQとの戦略的統合を発表し、クリニックがメンバーシッププランを自動化し予測可能な定期収益を解放できるようにしました。

- 2025年10月:Carestream DentalはCS 3D Imaging Premiumを発売しました。これはインプラント計画を効率化しケース共有ワークフローを強化するAI搭載ソリューションです。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本調査では、歯科診療管理ソフトウェア市場を、歯科医師および歯科サービス組織(DSO)が予約スケジュール管理、臨床メモの記録、画像保存、保険請求管理、支払い処理、ならびに単一または複数チェア環境における診療パフォーマンス分析を行うことを可能にする、オンプレミスまたはクラウドのすべてのソリューションと定義する。Mordor Intelligenceによると、同市場は2025年にUSD 23.6億と評価されており、2030年までにUSD 39.7億に達すると予測されている。

スコープ除外:コア診療管理機能を伴わずに販売されるスタンドアロンのイメージング、CAD/CAM、または請求ツールはカウントに含まれない。

セグメンテーション概要

- 提供モード別

- オンプレミス

- ウェブベース

- クラウドベース

- サブスクリプションモデル別

- 永続ライセンス

- サブスクリプション/SaaS

- 機能別

- 患者コミュニケーション&エンゲージメント

- 予約スケジューリング&カレンダー

- 請求および請求書発行

- 保険および請求管理

- 治療計画およびチャーティング

- 画像診断統合

- アナリティクスおよびビジネスインテリジェンス

- 医院規模別

- 個人医院(1〜2診療台)

- 小規模グループ医院(3〜9診療台)

- 大規模グループ医院(10診療台以上)

- 歯科サービス組織

- エンドユーザー別

- 歯科クリニック

- 病院および専門歯科センター

- 学術・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカにおける診療所オーナー、DSO ITマネージャー、ソフトウェア製品責任者、および地域ディストリビューターを対象に、電話およびウェブインタビューを実施する。これらの議論では、導入率、平均サブスクリプション料金、および今後の規制上のトリガーを検証し、二次調査の結果を確認してモデルの前提条件を調整することを可能にする。

デスクリサーチ

世界保健機関(WHO)のグローバル口腔保健データバンク、OECDヘルス統計ポータル、米国メディケア・メディケイドサービスセンター(U.S. Centers for Medicare & Medicaid Services)、および米国歯科医師会(American Dental Association)などの機関が公開するデータセットを起点とする。これらのソースは、総対象ベースを形成する患者数、歯科医師密度、およびソフトウェア導入義務を明らかにする。企業の10-K、投資家向け資料、業界団体のホワイトペーパー、ならびにDow Jones FactivaおよびD&B Hooversにアーカイブされたニュースは、収益プールの精緻化に役立つ価格動向、M&A活動、およびインストールベースの開示情報を提供する。ここで挙げたソースは情報の骨格を示すものであり、クロスチェックのために多数の追加出版物も参照している。

市場規模の算定と予測

アクティブな歯科チェア数と診療規模別のチェアサイドソフトウェア普及率を起点とするトップダウンモデルを用いてグローバル収益を再構築し、これに検証済みの平均年間ライセンス価値を乗じる。サプライヤーの集計値とサンプリングされたクリニック支出がボトムアップの整合性チェックを提供した後、合計値が確定される。主要変数には、歯科医師対人口比率、DSOの統合ペース、オンプレミスからクラウドサブスクリプションへの移行、更新価格の上昇、および地域の規制インセンティブが含まれる。多変量回帰とシナリオ分析を組み合わせて各ドライバーを2030年まで予測し、ARIMAスムージングにより周期的な支出の落ち込みを捉える。チャネルデータが断片的な場合、中間点推定値は一次インタビューから導出された信頼区間によって範囲が定められる。

データ検証と更新サイクル

アウトプットは3名のアナリストによるレビュー、過去予算との分散テスト、および回答者の再確認を促す異常フラグを通過する。データセットは年次で更新され、大規模な公共部門入札や価格表の改定などの重要なイベントがベースラインを変動させた場合には中間更新が発行される。したがってクライアントは、納品時に最新の検証済み見解を受け取ることができる。

MordorのDental Practice Management Softwareベースラインが信頼性を持つ理由

企業がスコープ、通貨、および更新ウィンドウを異なる形で選択するため、公表数値はしばしば乖離する。当社は対象範囲を事前に開示し、地域全体で同一の為替レートを適用し、すべての前提条件にタイムスタンプを付与することで、暗黙のバイアスを低減している。

他の出版社との主要なギャップ要因としては、クラウドのみに限定した狭いスコープ、ベンダーの自己申告によるインストール数への過度な依存、および急速なDSOの統合を見逃す更新頻度の低いモデルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.36 B(2025年) | Mordor Intelligence | - |

| USD 2.71 B(2024年) | Global Consultancy A | イメージングアドオンをカウントし、地域割引を考慮しない定価を使用している |

| USD 2.40 B(2024年) | Industry Association B | 3チェア未満の個人診療所を除外している |

| USD 1.80 B(2024年) | Trade Journal C | 2022年の為替レートを使用し、ラテンアメリカを除外している |

総じて、Mordorの透明性のあるスコープ選択、デュアルソース検証、および年次更新サイクルは、意思決定者が信頼できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

現在の歯科医院管理ソフトウェア市場規模はどのくらいですか?

2026年に26億2,000万米ドルであり、2031年までに44億4,000万米ドルに達する予測です。

このセクターはどのくらいの速さで成長していますか?

このセグメントは2026年から2031年にかけて11.12%のCAGRを記録しています。

どの提供モードが最も急速に拡大していますか?

クラウドベースの展開は2031年まで年間14.25%の成長が見込まれています。

アナリティクスモジュールが注目を集めているのはなぜですか?

予測アナリティクスは無断キャンセルの削減、診療台稼働率、治療承諾率を改善し、2031年まで16.17%のCAGRを牽引しています。

最も急成長している地域はどこですか?

アジア太平洋地域は中国とインドのデジタル化イニシアチブに牽引され、15.52%のCAGRで進展しています。

クリニックにとっての主なコンプライアンス上の課題は何ですか?

HIPAAやGDPRなどのデータプライバシー規則は暗号化、多要素認証、詳細な監査ログを要求し、セキュリティおよび予算上のプレッシャーを高めています。

最終更新日: