グローバル個人健康記録ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 16.47 十億米ドル |

| 成長率 (2026 - 2031) | 9.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル個人健康記録ソフトウェア市場分析

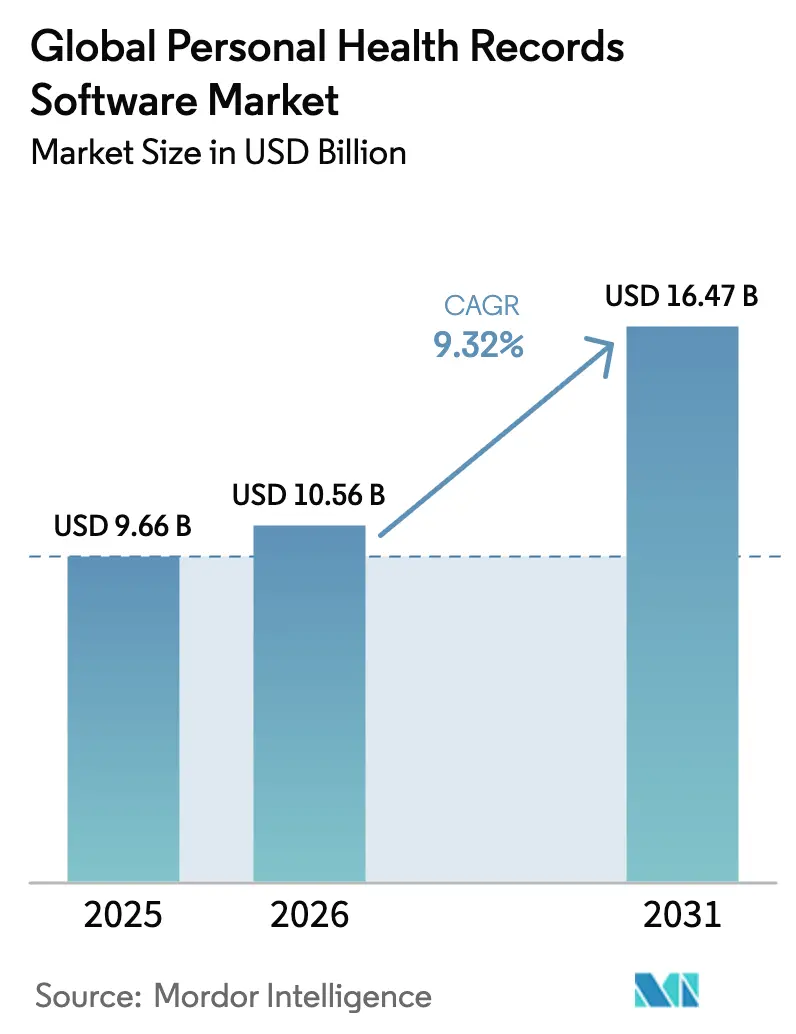

個人健康記録ソフトウェア市場規模は、2025年の96億6,000万米ドルから2026年には105億6,000万米ドルに成長し、2026年から2031年にかけて年間平均成長率(CAGR)9.32%で推移し、2031年までに164億7,000万米ドルに達すると予測されています。

この堅調な個人健康記録ソフトウェア市場の拡大は、患者中心ケアへの移行、クラウド展開の急速な普及、および消費者・プロバイダー・ペイヤー間におけるリアルタイムデータ交換ニーズの高まりを反映しています。CMS患者アクセスAPIルールなどの相互運用性義務化規制、ウェアラブルデバイスの急速な普及、ならびにテレヘルスと遠隔患者モニタリングの融合が採用勢いを後押ししています。サイバーセキュリティ支出の増大、人工知能(AI)駆動のアナリティクス、およびサービス中心のビジネスモデルが競争上のポジショニングを再定義しています。強固なプライバシー保護とシームレスなクロスプラットフォームのユーザー体験を融合させたベンダーが、個人健康記録ソフトウェア市場における将来の成長の不均衡に大きなシェアを獲得すると予測されています。

主要レポートのポイント

- コンポーネントタイプ別では、ソフトウェア&モバイルアプリが2025年の個人健康記録ソフトウェア市場シェアの54.10%を占めてリードしており、一方サービスは2031年までに年間平均成長率(CAGR)11.12%を記録する見込みです。

- 展開モード別では、クラウドベースシステムが2025年の個人健康記録ソフトウェア市場規模の50.35%を占め、2031年まで年間平均成長率(CAGR)13.05%で拡大しています。

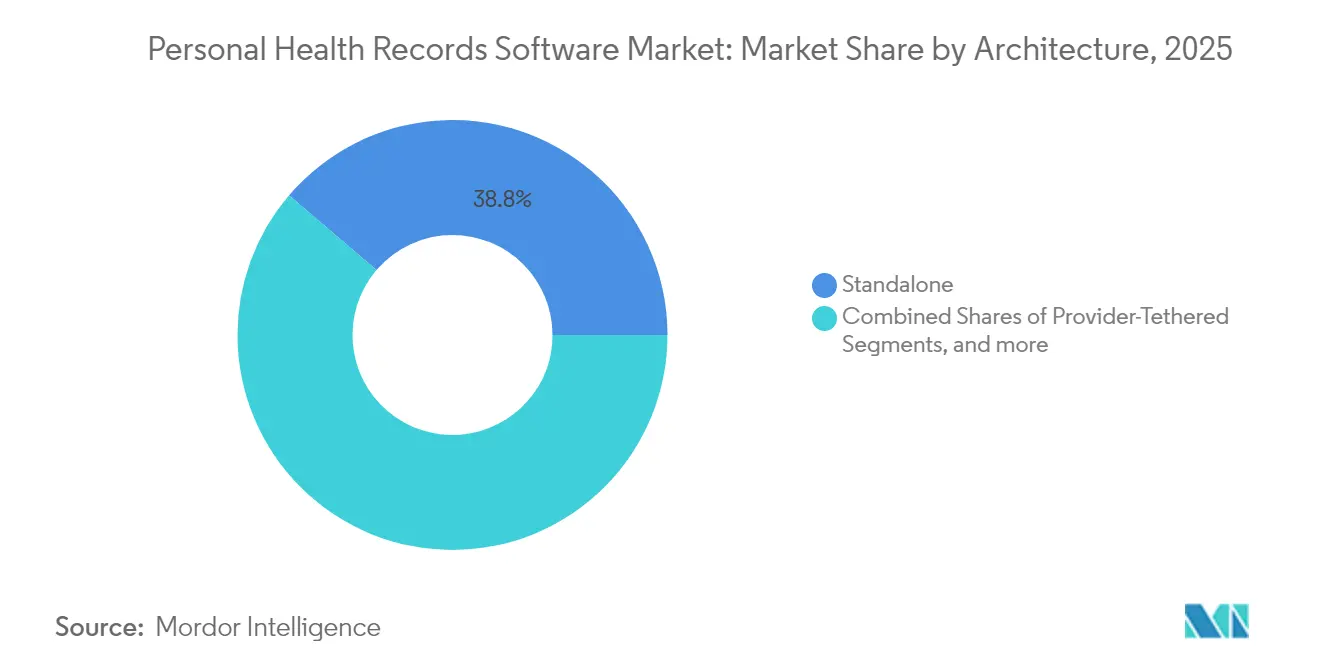

- アーキテクチャ別では、スタンドアロンソリューションが2025年の個人健康記録ソフトウェア市場規模の38.75%を占めており、相互運用可能型/サードパーティ型プラットフォームは年間平均成長率(CAGR)11.85%で拡大すると予測されています。

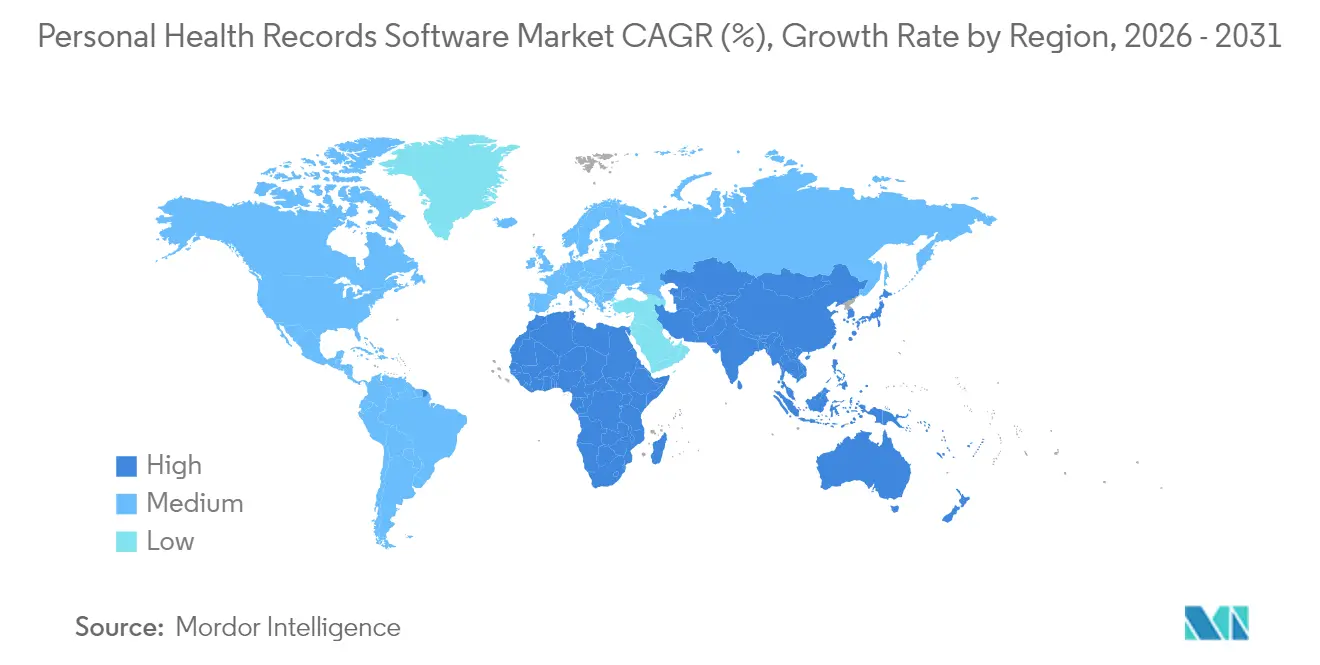

- 地域別では、北米が2025年の個人健康記録ソフトウェア市場シェアの53.30%を占めており、一方アジア太平洋は2026年から2031年の間に年率11.60%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル個人健康記録ソフトウェア市場の動向と洞察

ドライバーの影響分析*

| ドライバー | 年間平均成長率(CAGR)予測への 影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 医療情報の効率化および患者中心の 個人ケアを促進するイニシアチブの高まりへの需要増加 | 2.6% | 北米および欧州でより強い影響を持つ グローバル | 中期 (2〜4年) |

| オンラインデータ統合に向けた政府 イニシアチブの増加 | 2.3% | 北米、欧州、および 新興アジア太平洋市場 | 中期 (2〜4年) |

| 継続的な患者エンゲージメントニーズを促進する 慢性疾患負担の急増 | 1.7% | 高齢化人口(日本、欧州、北米)に 大きな影響を与えるグローバル | 長期(≥ 4年) |

| シームレスなデータ交換を必要とする テレヘルスおよび遠隔モニタリングの拡大 | 1.4% | 北米、欧州、および アジア太平洋の都市部 | 短期(≤ 2年) |

| モバイルファーストの個人健康記録(PHR)採用を可能にする スマートフォンの急増 | 1.2% | アジア太平洋、 ラテンアメリカ、およびグローバルな新興市場 | 短期(≤ 2年) |

| サービスとしてのソフトウェア(SaaS)型個人健康記録(PHR)を拡大する クラウドコスト最適化 | 1.0% | 中小企業およびコスト意識の高い組織に 特に影響を与えるグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

情報の効率化と患者中心ケア

医療データは複数のサイロに分散しており、患者は薬剤、検査結果、および受診記録を一元的に閲覧できる環境を求めています。21世紀治癒法(21st Century Cures Act)は情報ブロッキングを禁止しており、これによってポータルへのログインが促進され、利用者の90%が検査値を確認し、70%が臨床記録を閲覧しています。[1]米国保健福祉省(U.S. Department of Health & Human Services)、「21世紀治癒法ファクトシート」、hhs.gov スマートフォンの利用快適度は依然として高く、米国人の51%がモバイルアプリで記録にアクセスしています。直感的なポータルを導入したプロバイダーは満足度指標の向上を報告しており、他業種の消費者期待が遅れたシステムへの圧力となり続けています。個人健康記録ソフトウェア市場は、より優れた臨床ワークフロー、容易なデータ集約、および価値ベース契約に紐づいたプロバイダーインセンティブの拡大によって恩恵を受けています。

政府のオンラインデータ統合義務化

公共部門の政策は現在、消費者がデータをシームレスに管理できる標準化されたAPIを義務付けています。CMSの患者アクセスAPI、プロバイダーアクセスAPI、およびペイヤー間APIはすべて2027年までに稼働する必要があります。[2]連邦官報(Federal Register)、「患者アクセスおよび相互運用性要件」、federalregister.gov インドのアーユシュマン・バーラト・デジタルミッション(Ayushman Bharat Digital Mission)はすでに73億件を超える健康アカウントを作成しており、モバイルファーストの登録モデルを提示しています。米国疾病予防管理センター(CDC)の5億米ドル規模のデータ近代化イニシアチブ(Data Modernization Initiative)は、サーベイランスおよび報告パイプラインの近代化を進めています。[3]米国疾病予防管理センター(Centers for Disease Control and Prevention)、「データ近代化イニシアチブ概要」、cdc.gov インドネシアのFHIRベースのSatusehatプラットフォームは、HL7 FHIR標準に対するグローバルな選好を裏付けています。これらの義務化規制は総体として、ベンダーの統合障壁を低減することにより、個人健康記録ソフトウェア市場における採用曲線を加速させています。

慢性疾患負担の増大

米国成人の60%が現在少なくとも一つの慢性疾患を抱えており、継続的なエンゲージメントツールへの需要が拡大しています。メディケア(Medicare)は30日間のうち少なくとも16日分のデータが収集された場合に遠隔患者モニタリングに対して償還を行い、AI駆動の早期警告アルゴリズムを後押ししています。ネイチャー(Nature)に掲載されたエビデンスは、フィードバック、リマインダー、およびソーシャルサポートを活用したデジタル介入がセルフケア行動への遵守を高めることを示しています(nature.com)。ベンダーが予測分析を個人健康記録(PHR)ダッシュボードに組み込むにつれて、個人健康記録ソフトウェア市場は受動的なデータリポジトリから能動的な疾患管理プラットフォームへと移行しています。

テレヘルスおよび遠隔患者モニタリング(RPM)の拡大

プロバイダーの80%が2025年に医療情報技術(IT)予算を引き上げており、テレヘルスのビデオ診察、コネクテッドデバイスのデータフィード、およびクリニック受診を統合する相互運用性を優先しています。Validicは持続血糖モニタリングのストリームをEpicおよびOracle Health EHRフィールドに直接プッシュしています。医師グループはウェアラブル、AI要約、および統合コーチングによる包括的な患者エンゲージメントを見込んでいます。マルチモーダルデータのシームレスな集約が個人健康記録ソフトウェア市場におけるソリューションを差別化し、臨床効率と患者定着率の両方を向上させています。

抑制要因の影響分析*

| 抑制要因 | 年間平均成長率(CAGR)予測への 影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ソフトウェアに関する セキュリティ上の懸念 | -1.6% | 北米および欧州でより高い影響を持つ グローバル | 中期 (2〜4年) |

| 農村部患者における 認知度の低さ | -1.1% | 開発途上地域に大きな影響を与える 世界の農村地域 | 長期(≥ 4年) |

| 中小企業の採用を制限する サイバー賠償責任保険コストの急騰 | -0.8% | 特に小規模医療プロバイダーに影響する 北米および欧州 | 短期(≤ 2年) |

| ペイヤー連携型相互運用性を妨げる 断片化した医療情報技術(HIT)標準 | -0.9% | 多様な医療システムを持つ地域に 特に影響するグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ソフトウェアに関するセキュリティ上の懸念

医療機関の92%が2024年にサイバー攻撃を受け、侵害による平均損害額は980万米ドルに達しました。チェンジヘルスケア(Change Healthcare)インシデント単独で1億9,000万人のデータが流出しました。健康記録はダークウェブ市場において金融データの最大50倍の価格で取引されており、最高情報責任者(CIO)がIT予算の19%をセキュリティに充当するよう促しています。人材不足も続いており、企業の53%が社内専門知識の不足を指摘しています。ブロックチェーンの試験導入は、HIPAA要件を満たしながら患者に詳細な同意管理を提供することで信頼の回復を目指しています。これらの脅威に対処されない限り、個人健康記録ソフトウェア市場のコンバージョンが遅れる可能性があります。

農村部患者における認知度の低さ

農村部の医師は認定電子健康記録(EHR)採用の可能性が21%低く、相互運用性促進スコアも低い水準にあります(80対都市部の92)。スマートフォン所有率の低さ、不安定なブロードバンド環境、およびデジタルリテラシー向上プログラムの不足が個人健康記録(PHR)の利用開始を制約しています。社会経済的なハードルが格差を深め、農村部の患者が予防的なインサイトを得る機会を失うことで、健康格差が拡大しています。遠隔地域における個人健康記録ソフトウェア市場の普及を維持するためには、インフラ補助金、平易な言語インターフェース、およびコミュニティベースのトレーニングプログラムが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:サービスがソフトウェアの成長を上回る

ソフトウェア&モバイルアプリセグメントは、高いスマートフォン普及率とAI対応パーソナライゼーションダッシュボードに支えられ、2025年の個人健康記録ソフトウェア市場の54.10%を占めました。しかし、現在複数のポータルから情報を統合しているユーザーはわずか2%にとどまり、相互運用性の課題が浮き彫りになっています。予測アルゴリズムは現在、検査結果の要約、投薬上の矛盾の警告、およびライフスタイル介入の推奨を行い、患者エンゲージメントスコアと定着率を向上させています。ベンダーはUXデザイン、ローコード設定、およびシームレスなFHIR APIによって差別化を図っています。

サービスは2025年に45.90%を占めていますが、組織がワークフロー再設計、スタッフトレーニング、およびデータ品質監査のための実装パートナーを求めるにつれて、年率11.12%とより速い成長を示します。マネージドサービスモデルは小規模クリニックが初期資本支出を回避するのを助け、大規模システムはバリューベースの報告要件を満たすためにコンサルタントに依存しています。ジェネレーティブAIによるドキュメント作成が臨床医の負担を軽減し、トラブルシューティングのホットラインがユーザーロイヤルティを強化しています。サービス向けの個人健康記録ソフトウェア市場規模は、ソフトウェアよりも速いペースで拡大すると予測されており、2031年までにプロフェッショナルサービス企業の収益シェアが大きくなると見込まれています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

展開モード別:クラウドソリューションが市場を席巻

クラウドプラットフォームは2025年の個人健康記録ソフトウェア市場の50.35%を占め、年間平均成長率(CAGR)13.05%で最も急速に成長している展開形態であり続けています。そのサブスクリプションモデルは初期ハードウェアコストを低減し、プロバイダーあたり5年間の所有コスト推計5万8,000米ドルが小規模クリニックを引き付けています。医師の72%がどこからでもアクセスしやすくなったと指摘し、85%が患者の利便性向上を挙げています。ネイティブの弾力性がAIモデルトレーニングおよび音声メモ転記ワークフローをサポートしています。統合ブループリントはシングルサインオン(SSO)、多要素認証(MFA)、および監査ログを標準化し、コンプライアンスを容易にしています。

ウェブベース/オンプレミスのインストールは依然として49.65%を占めていますが、採用の伸びは鈍化しています。厳格なデータ主権ルールを持つ組織の要求を満たす一方で、更新はクラウド型と比較して遅れています。メンテナンスサイクルとパッチ管理が総コストを増大させ、スケーラビリティを複雑にしています。AI採用が加速するにつれて(プロバイダーの77%がAI設備投資を予算計上)、個人健康記録ソフトウェア市場におけるクラウドの優位性は拡大するとみられています。

アーキテクチャ別:相互運用性が将来の成長を牽引

スタンドアロン型システムは2025年の個人健康記録ソフトウェア市場シェアの38.75%を占めており、手動でデータを集約するプライバシー意識の高い消費者に支持されています。このような記録を維持している米国成人はわずか11%にとどまり、監査対象の19のポータルのうち患者が望む機能の半分以上を満たしたのは5件のみでした。手動データ入力はエンゲージメント頻度を抑制しており、特に自動デバイスアップロードを必要とする慢性疾患患者コホートにおいて顕著です。

相互運用可能型/サードパーティ型モデルは現時点では規模が小さいものの、年間平均成長率(CAGR)11.85%で成長します。FHIR対応コネクタが病院の電子健康記録(EHR)、薬局データベース、および在宅センサーと同期し、個人健康記録(PHR)を縦断的健康アナリティクスのハブへと転換しています。プロバイダー連携型およびペイヤー連携型のアプローチは利便性を提供しますが、クロスプロバイダーの可視性を制限します。そのため、ハイブリッドなオーケストレーションレイヤーが台頭しつつあります。APIエコノミーが成熟するにつれて、相互運用可能プラットフォームに帰属する個人健康記録ソフトウェア市場規模は他のいかなるアーキテクチャクラスよりも速く成長するでしょう。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

北米は、HITECH法により整備されたインフラと早期の消費者ポータル義務化を背景に、2025年の個人健康記録ソフトウェア市場の53.30%を確保しました。患者アクセスAPIを義務付けるCMS最終規則は、2027年までに統合基準をさらに強化すると見込まれています。ただし、サイバーセキュリティは依然として懸念事項であり、2024年には米国人の4人に3人が侵害の影響を受けました。市場の回復力は、ペイヤーインセンティブ、成熟したクラウドエコシステム、およびモバイルファーストアクセスを好むテクノロジーに精通した消費者層から生まれています。

アジア太平洋は年間平均成長率(CAGR)11.60%で最も急成長している地域です。インドのアーユシュマン・バーラト・デジタルミッション(Ayushman Bharat Digital Mission)は73億件の健康IDを登録し、インドネシアのSatusehatプラットフォームはスケーラブルなFHIR採用を実証しています。高いスマートフォン普及率と政府による電子ヘルスケア補助金が都市部クリニックでの試験展開を加速させています。国内ベンダーは通信事業者と連携してSMSベースのリマインダーを提供し、フィーチャーフォンユーザーを含む包括的なサービスを実現しています。2030年までに、同地域の個人健康記録ソフトウェア市場規模は欧州の現在の水準に匹敵すると予測されています。

欧州は一般データ保護規則(GDPR)および今後導入される欧州健康データスペース(European Health Data Space)を基盤に相当なシェアを維持しています。エストニアはすでにCDAからFHIRへの移行を完了し、国家規模のセマンティック相互運用性を実証しています。データローカライゼーションルールはベンダーのコンプライアンスコストを増大させる一方で、消費者の信頼醸成にも寄与しています。フランスおよびドイツの通信規制当局は、アクセス簡素化のためのモバイルSIM認証フレームワークを評価中です。一方、中東・アフリカおよび南米はデジタル化の初期段階にありますが、モバイル技術による段階飛び越え戦略の恩恵を受けています。難民および移民向け健康プログラムは、ケアの継続性に関する課題の中で携帯型電子個人健康記録(EPHR)の有用性を際立たせています。

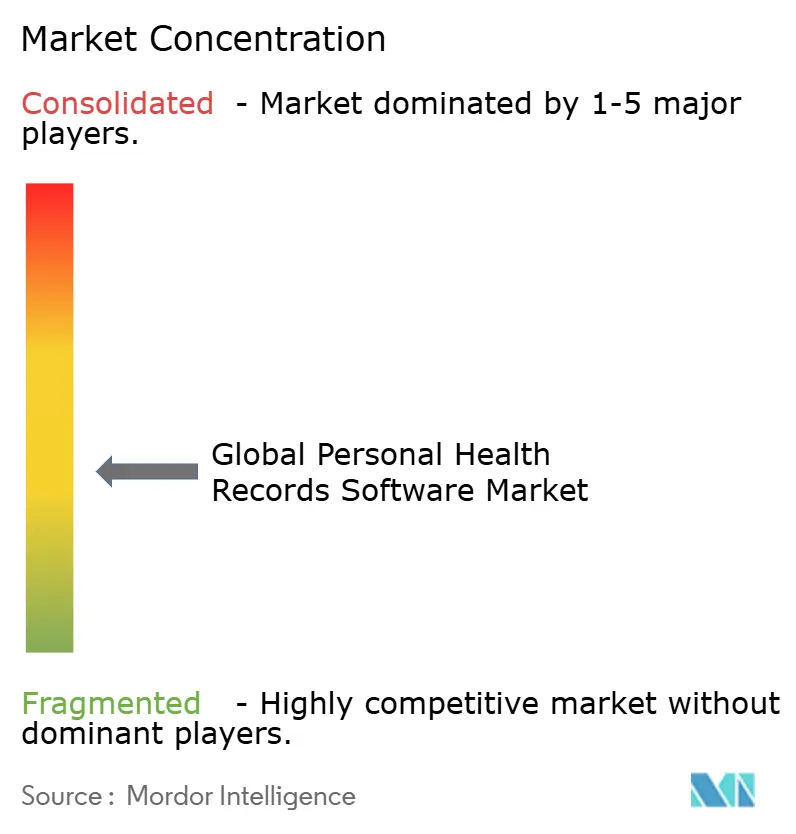

競争環境

個人健康記録ソフトウェア市場は中程度の集中度を示しています。EpicのMyChartは米国の病院システムにおいて最も広く利用されている患者ポータルとして地位を維持し、テレヘルスモジュールのクロスセルを継続しています。Oracle Healthは急性期ケア電子健康記録(EHR)市場で主要シェアを占め、国防総省や退役軍人局施設の獲得を目指しています。Apple Health RecordsおよびマイクロソフトのAzure Health Data Servicesは、消費者エコシステムとハイパースケールクラウドを活用してUIへの期待水準を引き上げています。

戦略的統合が価値提案を再定義しています。ValidicのEpicおよびOracle Health EHRへの持続血糖モニタリングフィードは、手動データ照合を削減しています。サムスン(Samsung)とEka Careの協力によりインド固有の電子ウォレットIDをウェアラブルに組み込んでいます。ExperityとChartSwapの提携により、救急医療の記録交換が迅速化され、申請者の待機時間が短縮されています。

人工知能(AI)が競争の場を一変させています。2025年2月、ValidicはジェネレーティブAIエンジンをリリースし、遠隔患者モニタリング(RPM)ストリームを自動要約することで各診察の時間を数分短縮しました。OracleはAI駆動のノート提案および集団健康予測機能を含む電子健康記録(EHR)を更新しました。農村部の接続性、低リテラシー向けのUX、およびブロックチェーン検証によるコンセント管理においてホワイトスペースの機会が残っています。セキュリティ、シンプルさ、および標準への準拠に優れたベンダーが個人健康記録ソフトウェア市場におけるフットプリントを拡大する態勢にあります。

グローバル個人健康記録ソフトウェア産業リーダー

Innovaccer, Inc.

Healthspek

Zapbuild

kaaspro

Validic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Validicは遠隔患者モニタリング向けにジェネレーティブAI搭載のインサイト機能を提供開始しました。患者データのサマリーおよび電子健康記録内の経過記録の作成を自動化し、医療プロバイダーによるデータ解釈を簡素化します。

- 2025年2月:Experityは救急医療クリニック向けに特化したデジタル記録取得プロセスを強化するためにChartSwapと提携し、個人健康記録へのアクセスを効率化し、救急医療現場における業務効率を向上させました。

- 2025年1月:消費者向け電子機器大手のサムスン(Samsung)は、ヘルステック企業のEka Careと提携し、Samsung Healthアプリに「健康記録(Health Records)」機能を導入しました。この協力により、ユーザーは自身の健康管理をより包括的に行えるようになることを目指しています。

- 2024年10月:Oracleは、高度なクラウドおよび人工知能(AI)機能を強化した最先端の電子健康記録(EHR)システムを発表し、医療ポートフォリオにおける重要な開発を示しました。この発表は、Oracleが2022年に医療記録分野の主要企業であるCernerを280億米ドルで買収して以来、最も重要なアップデートとなります。この新たな電子健康記録(EHR)により、Oracleは近年課題を抱えていた競争の激しい電子健康記録(EHR)市場での地位強化を目指しています。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

我々の調査では、パーソナル・ヘルス・レコード(PHR)ソフトウェア市場を、診断、検査結果、投薬、予防接種、ケアプラン、訪問メモなどの縦断的な臨床情報を、医療提供者の中核的なEHR環境の外で、患者が作成、保存、選択的に共有できるすべてのクラウドまたはウェブベースのアプリケーションと定義している。

適用除外:独立した患者ビューを持たない、病院または支払者システム内にロックされたモジュールは除外される。

セグメンテーションの概要

- コンポーネントタイプ別

- ソフトウェアおよびモバイルアプリ

- サービス

- 展開モード別

- クラウドベース

- ウェブベース

- アーキテクチャ別

- プロバイダー連携型

- ペイヤー連携型

- スタンドアロン型

- 相互運用可能型/サードパーティ型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の病院IT責任者、デジタルヘルス創設者、保険会社のデータ担当者、患者擁護のリーダーと構造的なインタビューを行った。これらの対話により、逸話的な利用パターンと解約パターンが測定可能な採用曲線に変換され、価格帯、セキュリティのハードル、アップグレードサイクルが明確になりました。

デスクリサーチ

まず、世界銀行、OECD Health、米国医療IT調整官事務所から、デジタル記録の普及を追跡している第一級の公的データセットを入手した。次に、HIMSS、AHIMA、Asia eHealth Information Networkのような団体を調査し、相互運用性を義務付けました。企業の10-Kや投資家説明会では、ベンダーの経済性を示すアクティブユーザー数やサブスクリプション価格を確認した。Questelの特許抄録やDow Jones Factivaのニュースアーカイブから、例えばスマートフォンの生体認証ログインなどの機能ロードマップが明らかになった。地域の保健省の入札ポータルとVolzaの出荷記録は、プリインストールされたPHRアプリを搭載したデバイスのバンドルを概算するのに役立ち、IMFのインフレテーブルと連邦準備制度理事会の通貨系列は過去の収益を正規化した。列挙した情報源はその範囲を示している。クロスチェックのために、さらに多くの公開報告書や提出書類を確認した。

マーケット・サイジングと予測

我々のトップダウン・モデルは、スマートフォンの普及率、成人の慢性疾患有病率、プロバイダー・ポータルの展開率から始まる。調査によって検証された登録率は、これらのプールをアクティブなPHRユーザーに変換します。次に、サプライヤーの収益ロールアップとサンプリングされた価格×ユーザーのチェックを重ね合わせる。感度の実行でテストされた主な変数には、ホスティングコストのデフレ、CMS患者アクセスAPIの期限、サイバー保険料、および遠隔医療訪問量が含まれる。2030年までの予測はARIMAスムージングを用いた多変量回帰を採用し、専門家のワークショップで最終決定される。

データ検証と更新サイクル

出力は、ONCのダウンロード統計または健康アプリのクレジットカード使用額から5ポイント以上乖離している場合、異常フラグを通過し、その後、アナリストのピアレビューとマネージャー監査がトレーサビリティを証明する。レポートは年1回更新され、重要なポリシーや違反イベントが発生すると中間更新が行われます。

モルドールのパーソナル・ヘルス・レコード・ソフトウェア・ベースラインが自信に満ちた決断を促す理由

公表されている見積もりは、企業が異なるスコープ、通貨、または利用指標を選択するため、乖離している。EHRポータルや無料のウェルネスアプリを組み込んだり、平均販売価格が横ばいであったりすると、最も大きな開きが生じる。Mordorは、これらの要素を取り除き、年間為替レートを適用することで、よりクリーンなスタンドアローンソフトウェアのビューを作成します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9.66億米ドル(2025年) | モルドール・インテリジェンス | - |

| 9.67億米ドル(2024年) | 地域コンサルタントA | 支払者ポータルモジュールを含む。 |

| 10.60億米ドル(2024年) | グローバル・コンサルタンシーB | 無料ウェルネス・アプリをカウント。 |

モルドール・インテリジェンスの数値は、スコープと通貨が一致すれば、その差は縮まり、規律ある選別と年次更新を行うことで、戦略立案のための最も再現性の高いベースラインとなります。

レポートにて回答された主要な質問

個人健康記録ソフトウェアの現在の市場規模と成長見通しは?

個人健康記録ソフトウェアの市場規模は2026年に105億6,000万米ドルであり、2031年までに164億7,000万米ドルに達する見込みで、2026年から2031年にかけて年間平均成長率(CAGR)9.32%で推移します。

市場をリードする展開モードはどれですか?

クラウドベースプラットフォームは2025年に個人健康記録ソフトウェア市場シェアの50.35%を占め、2031年まで年間平均成長率(CAGR)13.05%で拡大します。

最も急成長している地域はどこですか?

アジア太平洋が最も急成長している地域であり、大規模な政府のデジタルヘルスプログラムを背景に2026年から2031年の間に年間平均成長率(CAGR)11.60%を記録すると見込まれています。

採用に対する最大の抑制要因は何ですか?

サイバーセキュリティ上の懸念が依然として最大の障壁であり、侵害1件あたりの平均コストは980万米ドルに達し、医療IT予算の19%がセキュリティ支出に充当されています。

最も影響力のある新興技術は何ですか?

人工知能(AI)、特に遠隔患者モニタリングデータのジェネレーティブAI要約が、臨床ワークフロー効率を重視するベンダーにとって重要な差別化要素となっています。

最終更新日: