臨床周産期ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

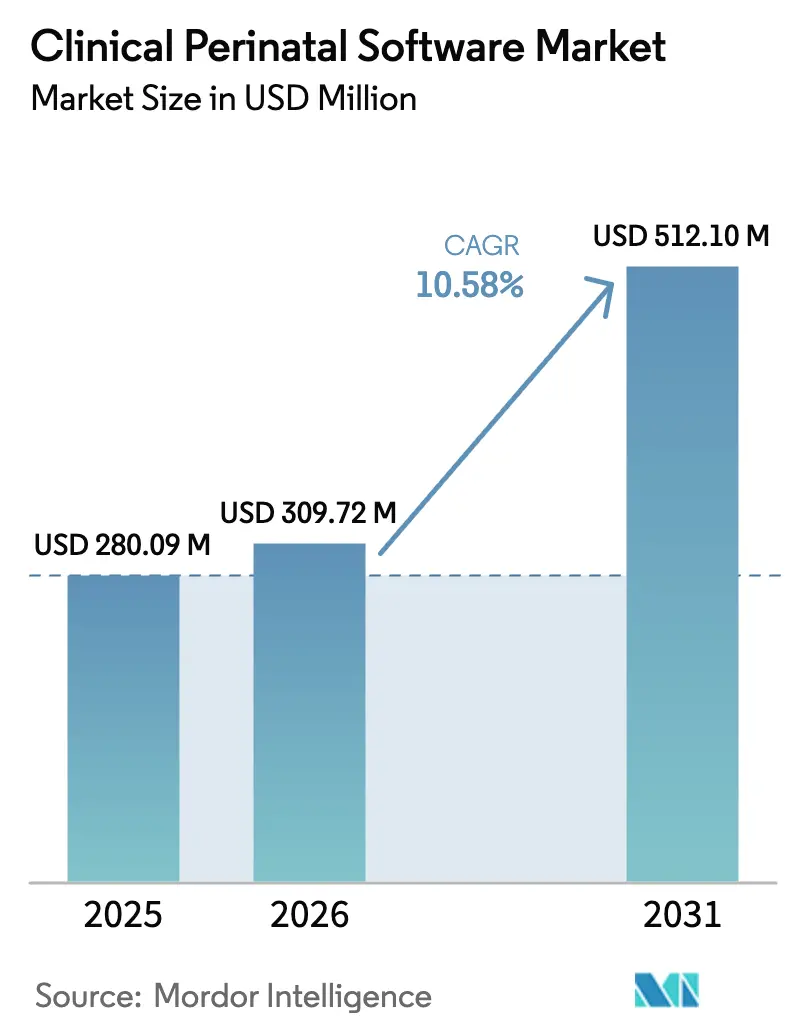

| 市場規模 (2026) | 309.72 百万米ドル |

| 市場規模 (2031) | 512.1 百万米ドル |

| 成長率 (2026 - 2031) | 10.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床周産期ソフトウェア市場分析

臨床周産期ソフトウェア市場規模は、2025年の2億8,009万米ドルから2026年には3億972万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)10.58%で2031年までに5億1,210万米ドルに達すると予測されています。この成長軌跡は、AI主導の予測分析の急速な普及、クラウドホスト型相互運用性の拡大、および母体・胎児モニタリング基準を引き上げる政策的義務付けによって支えられています。[1]出典:米国保健福祉省、「健康な女性、健康な妊娠、健康な未来:米国における母体健康改善行動計画」、aspe.hhs.gov 北米が最大の地域貢献者であり続ける一方、アジア太平洋は中所得層人口全体でデジタル化施策が拡大するにつれ、最も急速な成長を遂げています。統合型製品スイートは、データ収集、意思決定支援、コンプライアンス報告を統合するため、購買決定を主導しています。クラウド展開は、初期費用の低さとマルチサイト展開の容易さに牽引され、新規導入のデフォルト選択肢となっています。遠隔分娩監視(CTG)判読に対する新たな診療報酬コードの登場と、米国コア医療相互運用性データ(USCDI)の母体健康データセット拡張が、さらに対象市場を拡大しています。

主要レポートのポイント

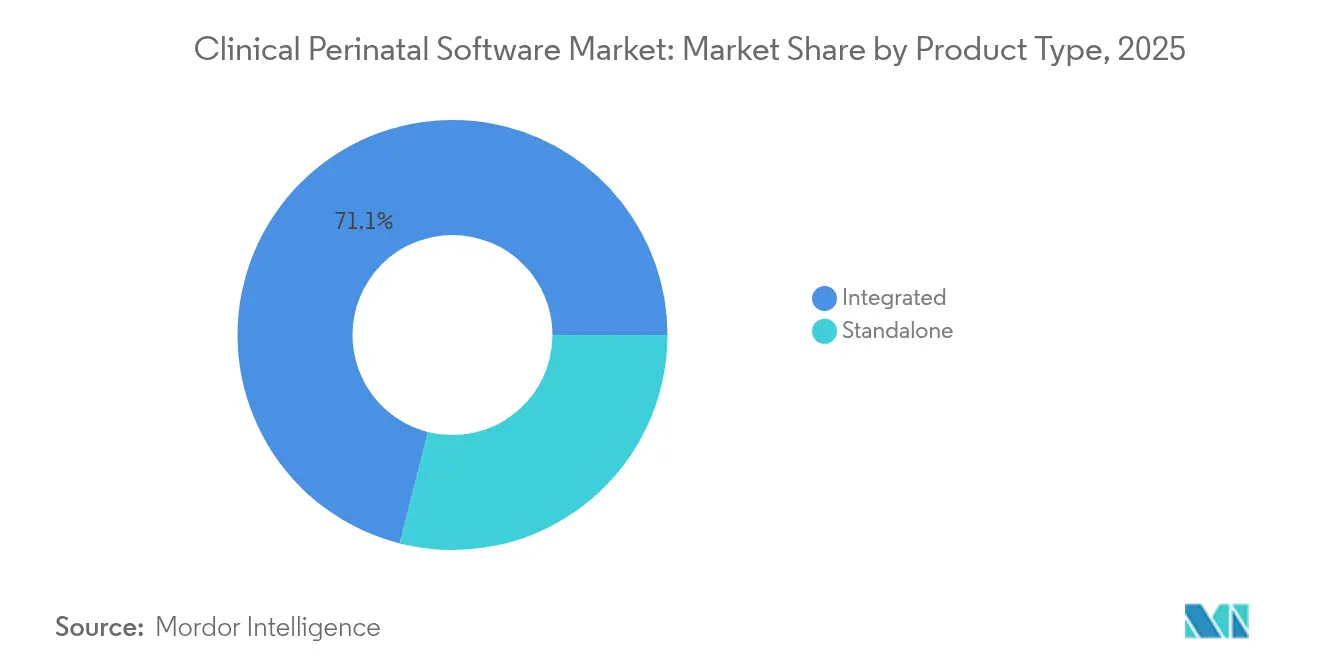

- 製品タイプ別では、統合型ソリューションが2025年の臨床周産期ソフトウェア市場シェアの71.05%を占め、スタンドアロン型は2031年にかけて年平均成長率(CAGR)11.09%で成長すると予測されています。

- 展開モード別では、クラウドベースのプラットフォームが2031年にかけてCAGR 12.21%で拡大しているものの、オンプレミスシステムは2025年の臨床周産期ソフトウェア市場規模の68.35%を依然として占めています。

- エンドユーザー別では、病院が2025年の臨床周産期ソフトウェア市場規模において65.42%の収益シェアを保持し、産科クリニックは2031年にかけてCAGR 11.32%を記録すると予測されています。

- アプリケーション別では、胎児モニターデータサービスが2025年の臨床周産期ソフトウェア市場規模の47.9%を占め、ワークフロー管理アプリケーションは2031年にかけてCAGR 10.97%で拡大する見込みです。

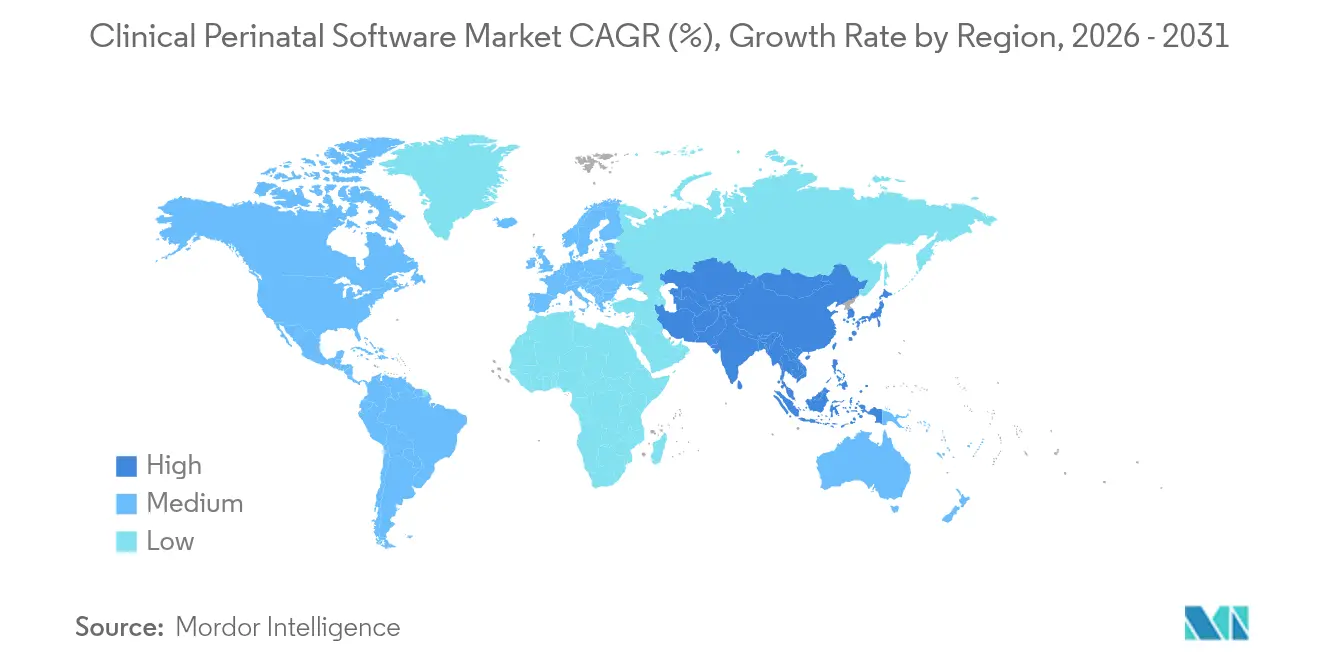

- 地域別では、北米が2025年の臨床周産期ソフトウェア市場シェアの43.65%を占め、アジア太平洋は2031年にかけてCAGR 12.33%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル臨床周産期ソフトウェア市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 出生前・新生児有害事象報告義務の増加 | +2.1% | 北米および欧州連合(EU) | 中期(2〜4年) |

| 産科電子健康記録(OB-EHR)プラットフォーム全体でのAI主導予測分析の採用 | +1.8% | グローバル | 長期(4年以上) |

| 胎児モニターおよび電子医療記録(EMR)とのクラウドホスト型相互運用性 | +1.5% | グローバル | 短期(2年以内) |

| 胎児ケアに関する政府の取り組みと意識の高まり | +1.3% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 価値基盤型産科ケアにおけるリアルタイム意思決定支援の需要 | +1.2% | 北米および欧州連合(EU) | 長期(4年以上) |

| 遠隔CTG判読に対する新たな診療報酬コードの登場 | +0.9% | 北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

出生前・新生児有害事象報告義務の増加

高所得国の病院は現在、改訂された入院患者重篤母体罹患率指標に基づき、人種・民族別の詳細な母体罹患率データを提出することが義務付けられています。[2]出典:医療研究・品質局、「入院患者重篤母体罹患率指標技術仕様書」、ahrq.gov このコンプライアンス負担により、リアルタイムデータ収集、分析、および安全な提出を自動化するプラットフォームの調達が促進されています。ソフトウェアベンダーは、機関の仕様に直接対応するテンプレート化されたレポートを組み込むことで差別化を図り、監査担当者のレビューを容易にしています。経営幹部は、コンプライアンス違反がペナルティや品質スコアの低下を招く可能性があるため、導入をリスク軽減戦略として位置付けています。この要件はまた、部門横断的なデータ共有を促進し、その機能は統合型クラウドサービスによって最も容易に提供されます。

産科電子健康記録(OB-EHR)プラットフォーム全体でのAI主導予測分析の採用

早産予測において82%の精度を持つ機械学習モデルが、主流の電子健康記録(EHR)に組み込まれています。Epic SystemsおよびOracle Healthは、日常的なチャート作成中に実行可能なアラートを表示する自動文書化およびリスクスコアリング機能を開始しました。早期導入者は、トリアージ判断の改善と平均分娩室滞在時間の短縮を報告しています。しかし、アルゴリズム出力の解釈に関する急峻な学習曲線と、医療過誤に関する懸念が依然として残っており、AIの推奨への完全な依存を遅らせています。そのため、ベンダーはアルゴリズムのリリースに広範な臨床医向け教育モジュールを組み合わせ、数年にわたる採用曲線を見込んでいます。

胎児モニターおよび電子医療記録(EMR)とのクラウドホスト型相互運用性

Mirth Cloud ConnectなどのFHIR対応ゲートウェイは、ベッドサイドの胎児モニターとエンタープライズEMRをリアルタイムで接続し、長年のデータサイロを解消しています。統合ダッシュボードは、母体バイタルと胎児心拍数トレーシングを並べて表示し、緊急時のより迅速な介入を支援します。クラウドサービスはハードウェアコストを削減し、マルチサイト展開を加速させるため、産科病棟を統合する病院チェーンにとって魅力的です。同時に、UCSDIの母体健康データセットがメッセージフォーマットを標準化し、インターフェースの再作業を最小化しています。これらの要因が相まって、サイバーセキュリティに関する懸念が根強い中でも、クラウド展開に即時の追い風をもたらしています。

胎児ケアに関する政府の取り組みと意識の高まり

国家的な母体健康プログラムは、医療サービスが行き届いていないコミュニティへのサービス拡大を目的としたデジタルソリューションに助成金を投入しています。ホワイトハウスの青写真は、死亡率格差を縮小するための手段として遠隔モニタリングと意思決定支援ツールを強調しています。タイトルVブロック補助金に基づく並行した取り組みは、州レベルの疫学的サーベイランスのアップグレードに資金を提供しており、その例として、周産期分析に資金を充てるルイジアナ州の2025年申請が挙げられます。これらのコミットメントは、政策に裏付けられた持続的な需要を示していますが、機関が予算とベンダー審査を最終決定するにつれて、調達サイクルがタイムラインを延ばしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低リソース産科ユニットにおける予算制約 | -1.4% | グローバル、農村部に集中 | 短期(2年以内) |

| 長期にわたる臨床医トレーニングとワークフローの慣性 | -1.1% | グローバル | 中期(2〜4年) |

| サイバーセキュリティおよび医療法的責任に関する懸念 | -0.8% | 北米および欧州連合(EU) | 長期(4年以上) |

| 熟練専門家の不足 | -0.7% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低リソース産科ユニットにおける予算制約

低所得層を対象とする施設は、IT向けの予算をほとんど確保しない寄付金や国民保険制度に依存していることが多いです。ガーナの研究では、名目上は無料の産科ケアにもかかわらず、病院が非公式な費用を徴収していることが示されており、慢性的な資金不足が浮き彫りになっています。[3]出典:Nana Mensah Abrampah、「なぜガーナの『無料産科医療』は完全に無料ではないのか」、BMC保健研究政策・システム、biomedcentral.com ソフトウェアライセンスの初期費用、年間保守費用、およびブロードバンドのアップグレード費用を合わせると、通常の設備投資予算を超えてしまい、技術プロジェクトが後回しにされています。ベンダーはサブスクリプションモデルとハードウェアに依存しない設計で対応していますが、診療報酬サイクルと外国為替の変動が採用を不均一なものにしています。

長期にわたる臨床医トレーニングとワークフローの慣性

デジタル展開は定着した紙ベースのプロセスを混乱させ、抵抗を引き起こします。南アフリカの助産師は、電子トリアージシステムを評価する際に、臨床的メリットを認めながらも、デジタルリテラシーの低さとスタッフ不足を指摘しています。米国では、主要な専門学会が調査した2,718人の母体・胎児専門医が、使いやすさへの不満を診療上の主要な負担の一つとして挙げています。チュートリアルを組み込み、インターフェース設計を産科ワークフローに合わせたベンダーはオンボーディングを短縮できますが、複数シフトのカバレッジと研修医の交代が学習曲線を数年単位に延ばしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:統合型ソリューションが市場統合を牽引

統合型プラットフォームは2025年の臨床周産期ソフトウェア市場の71.05%を占め、2031年にかけてCAGR 11.09%で成長すると予測されています。医療システムは、胎児モニタリング、文書管理、および分析を組み合わせた単一ベンダーを好み、インターフェースの保守を削減し、手動によるデータ再入力を排除します。スタンドアロン型アプリケーションは、高度な超音波分析などのニッチな機能が個別調達を正当化する場合に引き続き有効です。Thomson Medical Singaporeによるベッドサイドモニターと臨床記録を連携させるMEDITECH Expanseの導入は、統合型スイートの勢いを示しています。

統合型は転記エラーを削減し、品質指標の報告を加速させ、病院の認定更新を支援します。ベンダーはモジュールを段階的なサブスクリプションとしてパッケージ化し、小規模クリニックがコアCTGキャプチャから始めて分析機能を追加できるようにしています。エンタープライズ契約が個々の部門をエンタープライズライセンスに統合するにつれ、市場統合は幅広いポートフォリオを持つサプライヤーに有利に働きます。保守・コンサルティングサービスのクロスセルがアカウントの粘着性をさらに高め、スイッチングコストを引き上げ、臨床周産期ソフトウェア市場における統合型ソリューションの優位性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:セキュリティ懸念にもかかわらずクラウド移行が加速

オンプレミス導入は2025年の臨床周産期ソフトウェア市場の68.35%を依然として占めており、三次病院のレガシー資産を反映しています。しかし、クラウドソリューションは、プロバイダーが弾力的なキャパシティと低い設備投資を追求するにつれ、2031年にかけてCAGR 12.21%で拡大しています。初期の移行は非クリティカルな分析サンドボックスに集中していますが、仮想プライベートクラウドアーキテクチャへの信頼の高まりが、本番環境への完全移行を促しています。相互運用性の優位性—FHIRの自動更新と継続的なパッチ適用—は、ベンダー間のデータフローを支援し、災害復旧能力を強化します。

特に生殖健康データが更新されたHIPAAガイダンスの下で機密情報として新たに指定されたことで、セキュリティと主権に関する問題が依然として残っています。プロバイダーは、強化された暗号化、国内データセンター、および侵害修復を規定する契約条項を交渉しています。SOC 2監査とゼロトラストフレームワークに投資するサプライヤーは、新規入札の増加するシェアを獲得し、臨床周産期ソフトウェア市場内でクラウドを優先展開経路として確立するでしょう。

エンドユーザー別:産科クリニックが成長の触媒として台頭

病院は包括的なサービス提供と成熟したITチームにより、2025年の収益の65.42%を占めました。しかし、産科クリニックは最も急速な拡大をもたらすと予測されており、2031年にかけてCAGR 11.32%を記録する見込みです。クリニックは個別化された出産環境と短い入院サイクルを提供することで差別化を図っており、受付の自動化、リスクのフラグ付け、および紹介の調整を行うソフトウェアが必要です。サービスとしてのソフトウェア(SaaS)のサブスクリプションベースモデルは参入障壁を下げ、クリニックが大規模なIT部門を構築することなく高度な分析を採用できるようにしています。

医療保険会社との契約は、認定クリニックを入院費用対効果の高い代替手段として認識するようになっており、診療報酬インセンティブを生み出しています。予約スケジューリング、授乳支援、遠隔CTGをカバーするクリニックワークフローに合わせたダッシュボードを提供するベンダーは有利な立場にあります。一方、病院はクリニックブランドの外来ユニットを立ち上げることでシェアを守っており、臨床周産期ソフトウェア市場内でエンドユーザーの境界がいかに曖昧になっているかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:スタッフ不足の中でワークフロー管理が勢いを増す

胎児モニターデータサービスは2025年に47.9%のシェアで首位を占め、産科評価に不可欠な継続的トレーシングを提供しています。ワークフロー管理アプリケーションは2031年にかけてCAGR 10.97%で他のすべてを上回る成長が予測されています。タスク割り当て、アラート、および退院計画の自動化はスタッフ不足を緩和し、比例的な人員増加なしに高い患者負荷を処理するユニットを支援します。K2 Athenaは、国のガイドラインと意思決定支援を重ね合わせた統合ワークフローモジュールの例として挙げられます。

文書管理ツールは医療法的記録と品質指標を供給する基盤として引き続き重要です。しかし、成長はスループットを最適化するために分析が文書管理を活用する領域に集中しています。ボトルネックを特定するプロセスマイニングインサイトを組み込んだベンダーが支持を集めています。導入成功事例がさらなる採用を促し、ワークフロー管理を臨床周産期ソフトウェア市場における価値創造の主要エンジンとして位置付けています。

地域分析

北米は2025年に43.65%の収益シェアでリーダーシップを維持しました。成熟したEHR普及率、米国医療保険・メディケイドサービスセンター(CMS)の価値基盤型インセンティブモデル、および改訂されたHIPAAプライバシー規則が、コンプライアンスを簡素化し監査済みアウトカムを提供する包括的な周産期プラットフォームへの需要を持続させています。しかし、予算削減とスタッフ不足に直面する農村部の病院は都市部の同業者に遅れをとっており、ケアギャップを埋めるための遠隔モニタリングに政策の焦点が当たっています。新しい現行医療処置用語(CPT)コードに対応した遠隔CTGモジュールを提供するベンダーは、重要アクセス施設での足がかりを得ています。

欧州は、eヘルスネットワークフレームワークの下での一貫した相互運用性推進を背景に続いています。多言語インターフェースと一般データ保護規則(GDPR)準拠の暗号化は必須機能であり、データ保護の資格を証明できるサプライヤーへの契約を誘導しています。アイルランドの全国的な産科EHR展開は、ケアパスウェイを標準化する単一プラットフォーム展開に対する公共部門の意欲を確認しています。スカンジナビアおよびDACH地域全体での採用は、周産期アウトカムベンチマーキングのための国境を越えたデータ共有を重視しており、EU命名法に精通したベンダーの対象市場を拡大しています。

アジア太平洋は最も急成長している地域であり、2031年にかけてCAGR 12.33%を追跡しています。中国の「健康な母親」イニシアチブはデジタル母体健康パイロットに補助金を提供し、インドのアーユシュマン・バーラト・デジタル・ミッションは患者記録の相互運用性を支援しています。中産階級の期待の高まりと民間産科チェーンがAI対応超音波分析の購入を加速させています。同時に、日本とオーストラリアはクラウドファーストのアップグレードに投資し、離島への医療カバレッジを拡大しています。インターフェースをローカライズし、多様な規制環境をナビゲートできるサプライヤーは、臨床周産期ソフトウェア市場が地域全体で成熟するにつれ、大きな利益を獲得する態勢にあります。

競合状況

臨床周産期ソフトウェア産業は中程度に分散しています。PhilipsとGE HealthCareは広範な胎児モニター導入基盤を活用してハードウェアにソフトウェアサブスクリプションを組み合わせ、顧客を拘束する統合エコシステムを構築しています。Philipsはジョージア州の医療保険会社と協力して遠隔モニタリングを保険会社プログラムに統合し、アウトカム連動型ソリューションへの転換を示しています。

PeriGenやSonioなどの専門企業は、収縮パターンをスコアリングし超音波異常検出を自動化するAIアルゴリズムを先駆けています。Samsungの2024年のSonioの買収は、臨床分野への参入を目指す消費者デバイス大手の関心の高まりを示しています。DelfinaやLucinaなどのクラウドネイティブの新興企業は、スマートフォンを通じて提供される予測分析に注力し、クリニックへのアクセスが限られたメディケイド対象人口をターゲットにしています。市場の特徴は、直接的な競争よりもパートナーシップです。BloomlifeとPeriGenの提携は、自宅で記録されたCTGを病院のダッシュボードに送信し、ベッドを圧迫することなく臨床的監視を拡大するウィンウィンの関係を実現しています。

持続的な差別化は、アウトカムの改善と規制コンプライアンスの実証にかかっています。ベンダーは意思決定支援モジュールの米国食品医薬品局(FDA)認可に投資しており、BrightHeartの2024年の出生前超音波ソフトウェアに対する510(k)申請がその例として挙げられます。市場参入者はSOC 2監査と国際認証の予算も確保する必要があり、参入障壁を高める一方で評判上の恩恵をもたらします。全体として、競争力学はハードウェアテレメトリ、AI分析、および診療報酬対応ワークフローを統合するプラットフォームに有利であり、統合型エコシステムを臨床周産期ソフトウェア市場における将来の統合の中心に位置付けています。

臨床周産期ソフトウェア産業リーダー

Koninklijke Philips N.V.

GE HealthCare

PeriGen, Inc.

Clinical Computer Systems, Inc.

Trium Analysis Online GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Journey妊娠アプリがAIバイタルスキャン技術を統合し、臨床グレードのモニタリングを消費者向けスマートフォンに提供。

- 2025年5月:GE HealthCareがRadiant Oximetryと提携し、高度な胎児モニタリングソリューションを共同開発。

- 2023年8月:AI搭載周産期ケアソリューションのグローバルリーダーであるPeriGen Inc.が、米国の主要医療システム全体での最初の実装成功に続き、LaborWatchの一般提供開始を発表。LaborWatchプラットフォームは、人工知能(AI)主導の母体・胎児評価を採用し、自動SMS通知を通じて持続的な問題をエスカレーションします。

グローバル臨床周産期ソフトウェア市場レポートの範囲

レポートの範囲によると、臨床周産期ソフトウェアは、妊娠から産後直後の期間を含む周産期における母体および胎児の健康に対する適切な管理・モニタリングソリューションを提供します。このソフトウェアは高度な技術機能と統合されており、意思決定と患者アウトカムを改善します。製品タイプ別では、市場は統合型とスタンドアロン型にセグメント化されています。展開モード別では、市場はオンプレミスとクラウドベースにセグメント化されています。エンドユーザー別では、市場は病院と産科クリニックにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、主要地域の17カ国における臨床周産期ソフトウェア市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われました。

| 統合型 |

| スタンドアロン型 |

| オンプレミス |

| クラウドベース |

| 病院 |

| 産科クリニック |

| その他のエンドユーザー |

| 胎児モニターデータサービス |

| ワークフロー管理 |

| 患者文書管理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 統合型 | |

| スタンドアロン型 | ||

| 展開モード別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー別 | 病院 | |

| 産科クリニック | ||

| その他のエンドユーザー | ||

| アプリケーション別 | 胎児モニターデータサービス | |

| ワークフロー管理 | ||

| 患者文書管理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の臨床周産期ソフトウェア市場の予測値はいくらですか?

市場は2026年からCAGR 10.58%で成長し、2031年までに5億1,210万米ドルに達すると予測されています。

臨床周産期ソフトウェア市場で最も急成長している地域はどこですか?

アジア太平洋は、急速な医療デジタル化と中産階級の需要拡大により、2031年にかけてCAGR 12.33%で成長すると予測されています。

なぜ統合型ソフトウェアスイートが医療提供者に好まれるのですか?

統合型スイートはモニタリング、文書管理、および分析を一つのプラットフォームに統合し、データサイロを削減して規制報告を簡素化します。

診療報酬の変化はどのように採用に影響していますか?

遠隔CTG判読に対する新しいCPTコードにより、院外での胎児モニターレビューが請求可能となり、農村部の病院でのソフトウェア採用が加速しています。

どの展開モデルが勢いを増していますか?

クラウドベースの展開は、プロバイダーがスケーラビリティ、低い設備投資、および容易な相互運用性を求めるにつれ、CAGR 12.21%を記録しています。

どのアプリケーションセグメントが最も急速に拡大していますか?

ワークフロー管理アプリケーションは、スタッフ不足の中でタスクを効率化するため、CAGR 10.97%で拡大しています。

最終更新日: