メンタルヘルスアプリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 9.45 十億米ドル |

| 市場規模 (2031) | 18.81 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメンタルヘルスアプリ市場分析

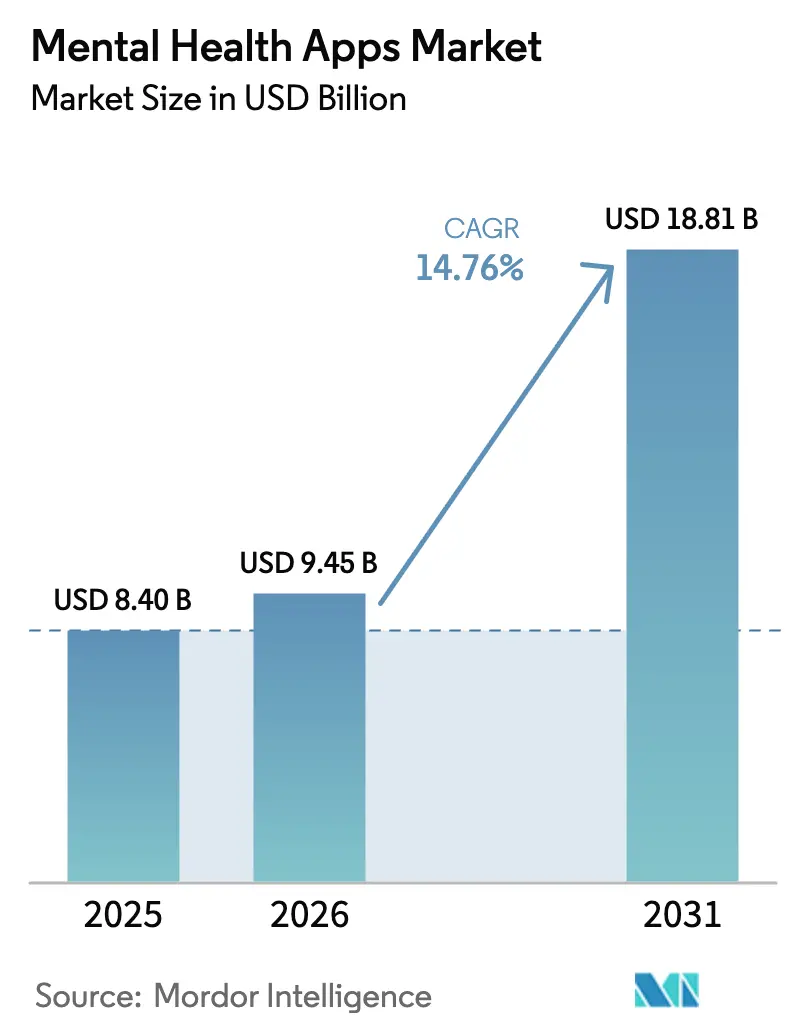

メンタルヘルスアプリ市場規模は2025年に84億米ドルと評価され、2026年の94億5,000万米ドルから2031年には188億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は14.76%です。

アプリベースの認知行動療法に関する強力な臨床エビデンス、新たに有効化された米国の償還コード、およびAppleのオンデバイス「心の状態」ログ機能がそれぞれメンタルヘルスアプリ市場の対象範囲を拡大しています。消費者直販の現金払いから雇用主・保険者による資金調達へのシフトが収益構成を再編し、エンゲージメントを高め、獲得コストを削減しています。インドおよびインドネシアにおけるスマートフォンの急速な普及により、メンタルヘルスアプリ市場は成熟経済圏を超えて拡大しており、AIチャットボットがコンテンツをパーソナライズし、アドヒアランスを向上させています。買収者がFDA認可資産を求めるなか統合が加速していますが、1万タイトル以上が競争の激しさを維持し続けています。プライバシー優先のオペレーティングシステム機能がデータに関する懸念を軽減し、大規模な雇用主展開を可能にしています。

レポートの主要ポイント

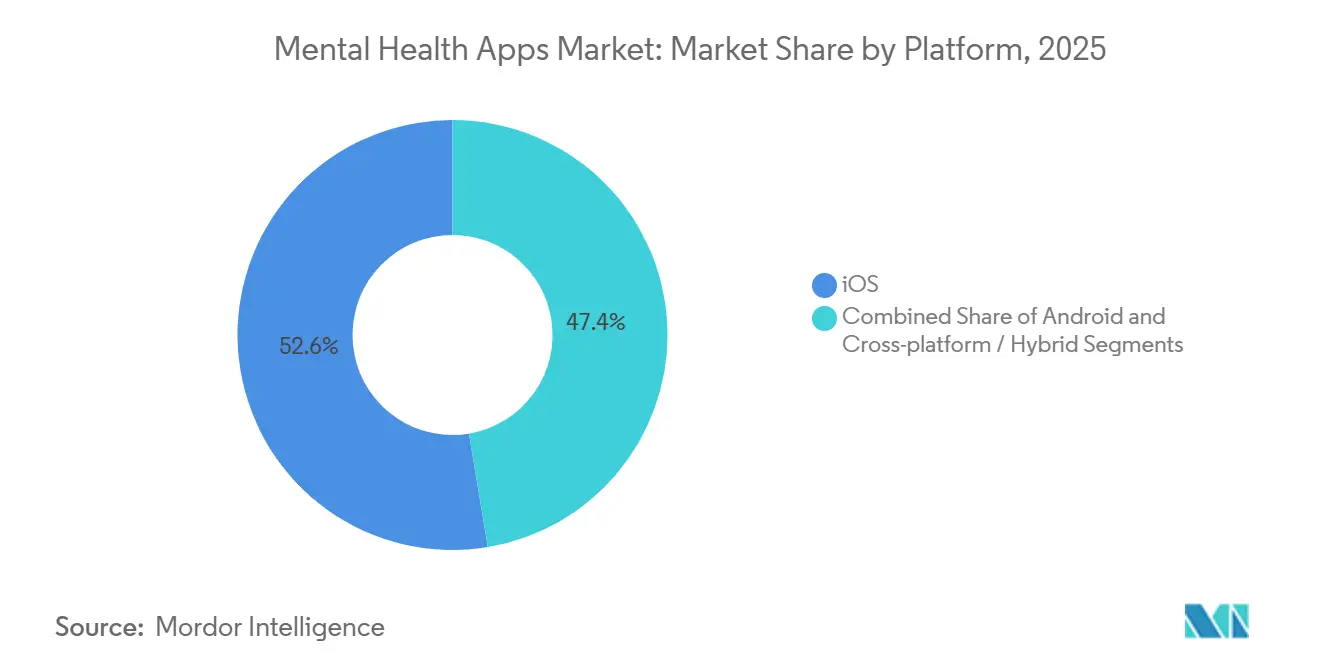

- プラットフォーム別では、iOSが2025年のメンタルヘルスアプリ市場シェアの52.63%をリードし、Androidは2031年にかけて年平均成長率17.45%で拡大する見込みです。

- アプリケーション別では、うつ病・不安ツールが2025年のメンタルヘルスアプリ市場シェアの30.13%を占め、ストレス管理アプリは2031年にかけて年平均成長率16.34%で成長する見通しです。

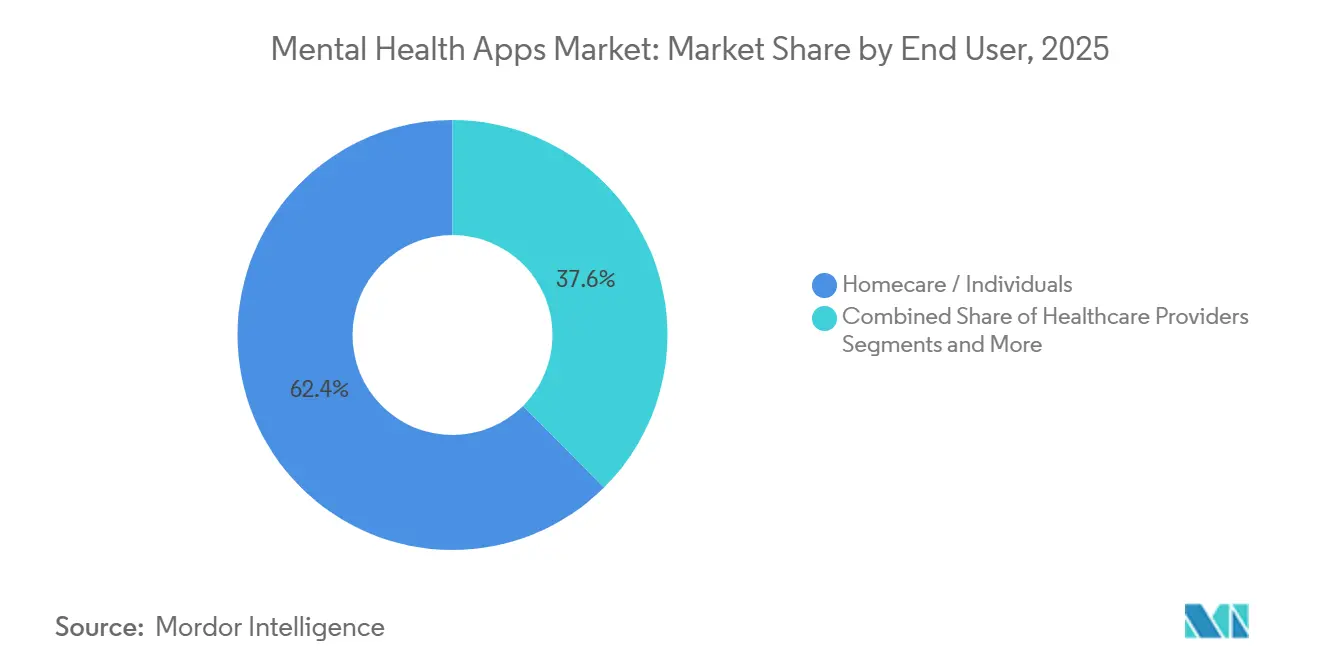

- エンドユーザー別では、在宅ケアおよび個人が2025年のメンタルヘルスアプリ市場シェアの62.44%を保持し、雇用主プログラムは予測期間中に年平均成長率17.02%で拡大する見込みです。

- 年齢層別では、成人が2025年のメンタルヘルスアプリ市場シェアの68.78%を占め、子供・青少年セグメントは2031年にかけて年平均成長率16.07%が見込まれています。

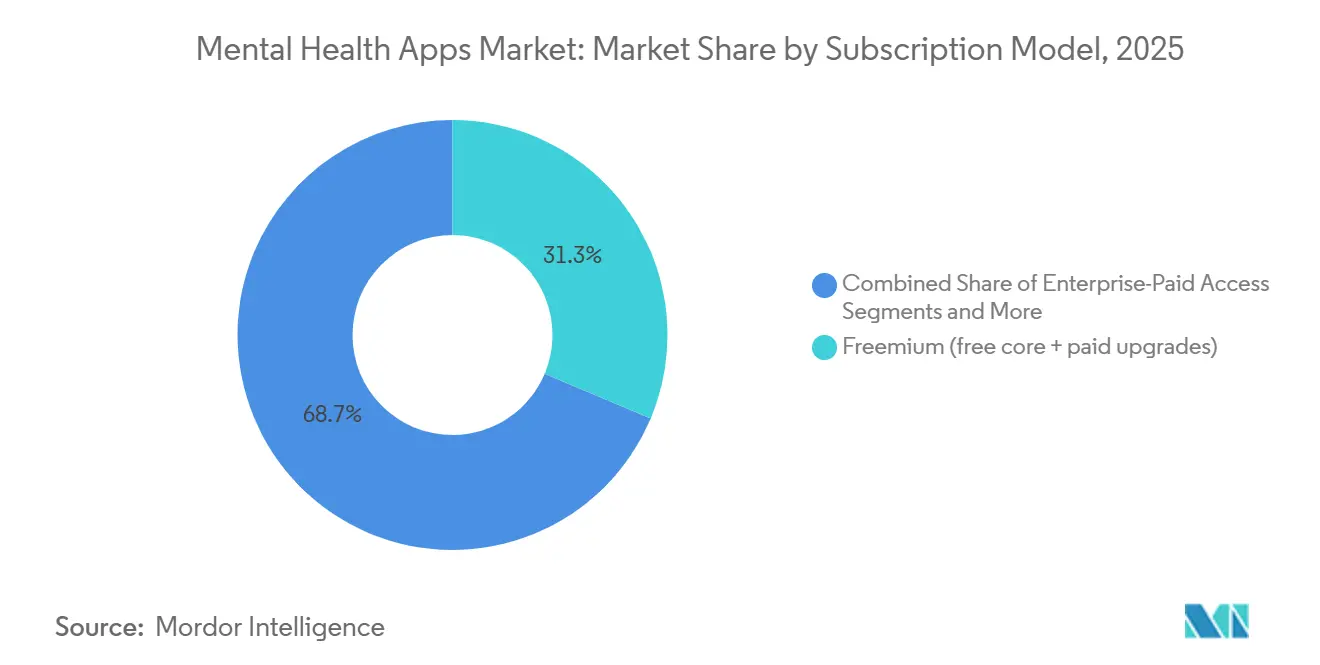

- サブスクリプションモデル別では、フリーミアムプランが2025年のメンタルヘルスアプリ市場シェアの31.34%を占め、有料プランは2031年にかけて年平均成長率15.77%で上昇する見込みです。

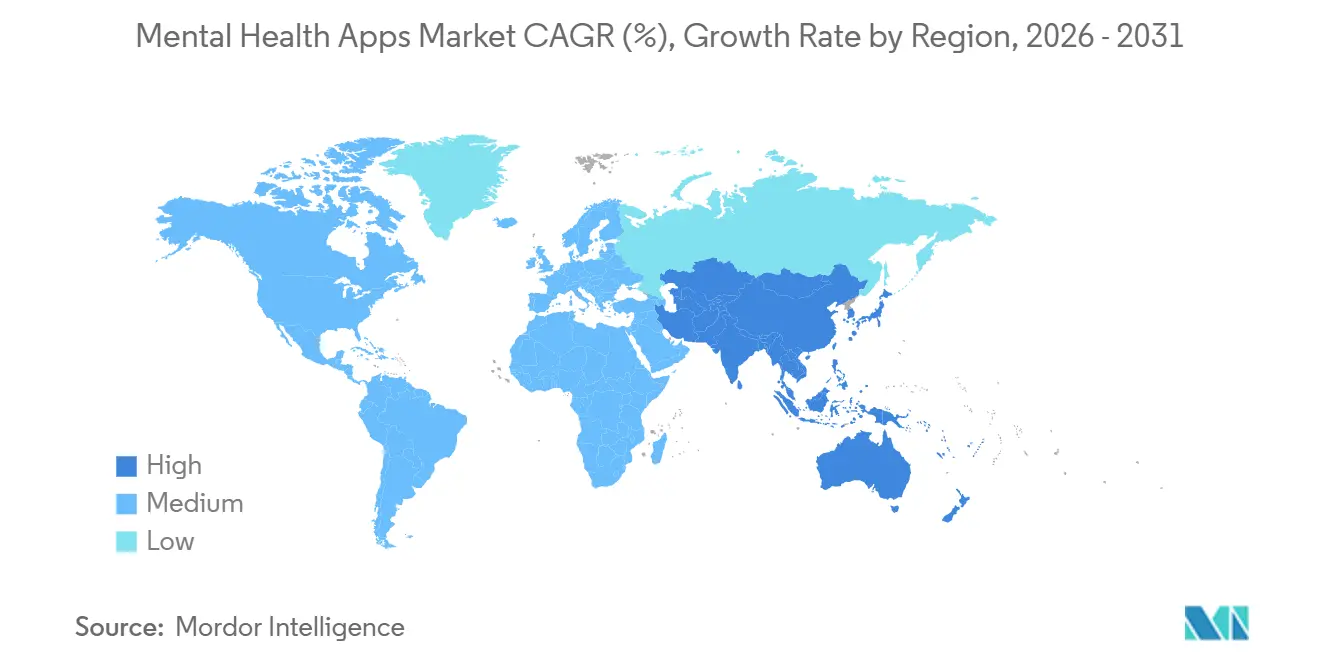

- 地域別では、北米が2025年に37.56%の収益を生み出し、アジア太平洋地域は2031年までに年平均成長率17.55%を記録すると推定されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

メンタルヘルスアプリ市場のドライバー影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安・うつ病の世界的な 負担の増大 | 3.2% | 北米・欧州で特に深刻な グローバル規模 | 長期(4年以上) |

| スマートフォン普及率とアプリストアの 流通規模 | 2.8% | APACコア(インド、インドネシア、 ベトナム)、中東・アフリカへの波及 | 中期(2〜4年) |

| デジタルメンタルヘルス給付の 雇用主・保険者による採用 | 2.5% | 北米・西欧、 オーストラリアでの早期パイロット | 中期(2〜4年) |

| AIチャットボットとCBTパーソナライゼーションによる アクセスと成果の改善 | 2.3% | 英語圏市場での普及が 速いグローバル規模 | 短期(2年以内) |

| 消費者直販の現金払いから 保険請求ハイブリッドモデルへのシフト | 1.9% | 北米、ドイツ、フランス、 オランダ | 中期(2〜4年) |

| OSレベルのメンタルヘルス機能と オンデバイスAIによるプライバシー優先の採用促進 | 1.7% | 当初はiOSエコシステムに 集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

不安・うつ病の世界的な負担の増大

10億人以上が精神障害を抱えて生活しており、治療のギャップは依然として大きい状況です。[1]世界保健機関、「10億人以上が精神疾患を抱えて生活:サービスの緊急拡充が必要」、WHO ニュース、who.int 2024年の米国調査では、成人の19%がうつ病・不安を報告し、高校生の42%が持続的な悲しみを感じていることが示されました。[2]疾病予防管理センター、「メンタルヘルスの数値」、CDC 健全な青少年、cdc.gov 米国の8,000地域では専門家が不足しており、1億6,700万人の住民が十分なサービスを受けられていません。現在、アプリベースの認知行動療法は軽症例において対面療法と同等の効果があることが示されています。検証された結果によりアプリが保険者のフォーミュラリーに組み込まれ、未充足ニーズが拡大するメンタルヘルスアプリ市場へと転換されています。

スマートフォン普及率とアプリストアの流通規模

スマートフォンの所有率は2024年までにインドで52%、インドネシアで68%に達しました。アプリストアにより開発者は最小限の限界コストで新規ユーザーにリーチし、毎週更新することで機能の反復を加速できます。Wysaは500万人のユーザーを獲得し、インドの主要病院システムにチャットボットを組み込みました。[3]Sarah Baldry、「Wysa、世界で最も人気のあるメンタルヘルスアプリのヒンディー語版を開発へ」、Wysa ブログ、wysa.io 日本の公的キャンペーンがAwarefyおよびEmolへの需要を高めました。迅速なフィードバックループにより、スタンドアロンのデジタルコンテンツに見られる離脱率が低下し、グローバルなメンタルヘルスアプリ市場が拡大しています。

デジタルメンタルヘルス給付の雇用主・保険者による採用

2024年には米国の雇用主の74%が瞑想またはマインドフルネスアプリを提供しており、2020年の52%から増加しています。Spring Healthは従業員一人当たりの契約を通じて1,000万人以上の生活をカバーし、Lyra Healthは2022年に55億8,000万米ドルの評価額に達しました。メディケア・アドバンテージは2025年にアプリセッションの償還を開始し、1回あたり15〜45米ドルとなっています。保険者は加入者をまず低コストのデジタルチャネルに誘導し、請求額を最大30%削減してメンタルヘルスアプリ市場を拡大しています。

AIチャットボットと認知行動療法パーソナライゼーションによるアクセスと成果の改善

Woebotの2024年試験では、4週間以内にPHQ-9スコアが22%低下し、アドヒアランスが83%に達することが示されました。Wysaはインドおよび英国全体でGAD-7スコアを30%低下させました。Youperは2025年に大規模言語モデルを導入して共感的な対話を実現し、セッション時間を増加させました。パーソナライズされたシーケンシングはエンゲージメントを高め、メンタルヘルスアプリ市場のフットプリントを拡大しています。

メンタルヘルスアプリ市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 規制上の分類の曖昧さと エビデンス基準 | -1.2% | EUおよびブレグジット後の英国で 特に深刻なグローバル規模 | 長期(4年以上) |

| データプライバシーとサイバーセキュリティリスクが 信頼を損ない、コンプライアンスコストを増加 | -1.0% | EUおよび北米でのGDPR・HIPAA執行に 集中したグローバル規模 | 中期(2〜4年) |

| サブスクリプション疲れと高い解約率が 有料アプリの顧客生涯価値を低下 | -0.9% | 北米・西欧の成熟した消費者直販市場で 最も顕著なグローバル規模 | 短期(2年以内) |

| アプリストアのプライバシー変更と 有料獲得コストによるCAC上昇 | -0.8% | iOSエコシステムに 集中したグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上の分類の曖昧さとエビデンス基準

FDAはメンタルヘルス向けの処方デジタル治療薬を2件のみ認可しましたが、いずれもPear Therapeuticsの破産後に市場から撤退しました。ドイツのDiGAディレクトリには2024年末時点で53件の償還対象アプリが掲載されており、それぞれ1年以内に無作為化試験による証明が必要です。断片化した規制により複数国への申請が必要となり、最大100万米ドルのコストがかかる場合があります。中小の開発者はこれらの要求に苦慮しており、新たなエビデンスグレードのローンチが遅れ、メンタルヘルスアプリ市場の成長が抑制されています。

データプライバシーとサイバーセキュリティリスクによる信頼の低下

米国公民権局は2024年に不正なデータ共有に対して14件の制裁を発動し、1件あたり510万米ドルに達しました。アイルランドの規制当局はGDPRに基づき開発者に230万ユーロの罰金を科しました。Mozillaの2024年監査では、iOSのメンタルヘルスアプリの37%がFacebookに識別子を送信していることが判明しました。HIPAAグレードのインフラは年間最大30万米ドルの追加費用を生じさせ、メンタルヘルスアプリ産業全体の利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

メンタルヘルスアプリ市場セグメント分析

プラットフォーム別:

iOSの優位性にAndroidの数量急増が迫るiOSは2025年のメンタルヘルスアプリ市場シェアの52.63%を占めており、これはユーザー一人当たりの平均収益が高く、強力なプライバシー管理が整っているためです。インド、インドネシア、中国が新規スマートフォンユーザーの大半を供給していることから、Androidは年平均成長率17.45%で成長する見込みです。クロスプラットフォームフレームワークはビルドコストを削減しますが、エンゲージメントを深めるネイティブ機能を欠いています。ウェアラブルファーストの設計はニッチにとどまりますが、パッシブトラッキングの有効性を実証しています。これらのトレンドが合わさってメンタルヘルスアプリ市場を多様化させています。

AppleのオンデバイスAIはデータを暗号化し、企業のリスクチームの要件を満たすことで、企業プログラムでの採用を促進しています。GoogleのHealth ConnectはAndroid向けにこのプライバシー姿勢を反映しています。有料転換はiOSで依然として強いものの、企業スポンサーシップがAndroidでのギャップを埋めつつあります。プラットフォーム戦略がメンタルヘルスアプリ市場全体の収益化経路を決定することになります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

アプリケーション別:

雇用主が予防を優先するなかストレス管理が台頭うつ病・不安ツールは、SleepioおよびDaylightのFDA 510(k)認可を背景に、2025年のメンタルヘルスアプリ市場シェアの30.13%を占めました。ストレス管理アプリは、雇用主が欠勤を抑制するためにマインドフルネスをバンドルするなか、年平均成長率16.34%で上昇する見込みです。瞑想アプリは無料コンテンツとの競争に直面する一方、睡眠ソリューションはウェアラブルデータの恩恵を受けています。薬物乱用およびPTSDアプリは依然として十分に対応されておらず、メンタルヘルスアプリ市場内にホワイトスペースが残っています。

予防ツールへの雇用主の需要が、ストレスアプリを従来の瞑想カタログよりも高い成長率に押し上げています。Apple WatchおよびFitbitの睡眠スコアとの統合がエンゲージメントを固定化しています。Pearの撤退後の薬物乱用ケアの限られたパイプラインは、検証済みの新規参入者にとっての買収機会を示しています。摂食障害サポートなどのニッチ分野は、誘発行動を避けるための慎重な設計が必要ですが、より広いメンタルヘルスアプリ産業の一部であり続けています。

エンドユーザー別:

企業負担アクセスが経済性を再編在宅ケアユーザーは2025年のメンタルヘルスアプリ市場シェアの62.44%を占めていましたが、解約率の高さと顧客生涯価値の低さが収益ポテンシャルを制限しています。雇用主プログラムは、従業員一人当たりの費用がコスト障壁を取り除くことから、年平均成長率17.02%で成長する見込みです。医療提供者はダッシュボードを使用してセラピストのリーチを拡大し、保険者はデジタルセッションの償還を開始しています。これらのチャネルがリスクを分散し、メンタルヘルスアプリ市場規模を維持しています。

Spring HealthとLyra Healthは、企業契約が獲得コストを削減し、消費者直販モデルと比較してエンゲージメントを3倍にすることを示しています。CMSの償還はデジタル療法の支払いをステップケアモデルと整合させ、アプリを給付対象の範囲に組み込んでいます。相互運用性の要求はエンジニアリング費用を増加させますが、臨床エコシステムへの統合を深め、メンタルヘルスアプリ市場を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

年齢層別:

若者の危機が青少年セグメントの成長を牽引成人は2025年のユーザーの68.78%を占めており、これはスマートフォンの習熟度と診断率を反映しています。米国の小児科学会が若者のメンタルヘルス緊急事態を宣言したことを受け、子供・青少年は年平均成長率16.07%で増加する見込みです。学校プログラムが保護者の同意ワークフローのもとで子供向けアプリを組み込み、メンタルヘルスアプリ市場を拡大しています。

設計上の制限により依存性のあるゲームループが抑制され、未成年者のプライバシーが保護される一方、COPPAへの準拠は引き続き義務となっています。高齢者の採用はユーザビリティの課題から遅れていますが、SilverCloudなどの企業による高齢者向けインターフェースは潜在的な需要を示唆しています。幅広い人口統計的リーチがメンタルヘルスアプリ市場の長期的な拡大を支えています。

サブスクリプションモデル別:

企業スポンサーシップがフリーミアムを上回るフリーミアム層は2025年のメンタルヘルスアプリ市場シェアの31.34%を占めていましたが、有料プランへの転換率は低い状況です。有料サブスクリプションは、雇用主と保険者が費用を負担するにつれて年平均成長率15.77%で上昇する見込みです。アプリ内マイクロトランザクションは、加入に消極的なユーザーに対して高マージンのアドオンを提供します。償還コードは企業の従業員一人当たりの費用を上回るセッション価格を設定し、メンタルヘルスアプリ市場規模を強化するブレンドモデルを開拓しています。

SpotifyとYouTubeが瞑想ニッチに参入し、CalmとHeadspaceに収益の多様化を迫っています。企業スポンサーシップはより高いエンゲージメントを形成し、解約率を低下させます。保険料率と雇用主負担を組み合わせたハイブリッド請求は変動性をヘッジし、メンタルヘルスアプリ産業全体のキャッシュフローを安定させます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

北米メンタルヘルスアプリ市場

北米は2025年に世界収益の37.56%を生み出し、雇用主による広範な導入と、デジタルセラピーセッションを償還する2025年CMSコードによって牽引された。自己保険企業がSpring HealthおよびLyra Healthを採用して保険請求を抑制したことで、米国だけで同地域の価値の85%を占めた。カナダとメキシコは、断片化した支払者システムが償還を複雑にしているため後れを取っているが、Dialogue Health Technologiesは2024年にカナダの雇用主向けメンタルヘルスサービスを拡充した。AppleのプライバシーポリシーによるCAC上昇が直接消費者向けマージンを圧迫したものの、エンタープライズチャネルがメンタルヘルスアプリ市場の成長を維持した。

アジア太平洋メンタルヘルスアプリ市場

アジア太平洋地域は2031年までに17.55%のCAGRで最も速い地域拡大を記録すると予測されている。スマートフォンの普及と脱スティグマ化キャンペーンが、インド、インドネシア、中国での導入を促進している。WysaのApolloおよびManipal病院との提携がチャットボットを臨床ケアに統合する一方、日本政府の取り組みがAwarefyおよびEmolの利用を促進した。韓国は国民健康保険サービスを通じた償還をパイロット実施した。匿名性が文化的スティグマに対処し、参加率を高め、メンタルヘルスアプリ市場を拡大させている。

欧州メンタルヘルスアプリ市場

欧州はドイツのDiGAパスウェイが53の償還可能なアプリを擁し、市場をリードしている。フランスのForfait Innovationはツールを承認しているが固定価格設定がなく、展開が遅れている。英国のNHS Apps Libraryは安全性とプライバシーの基準を設定しているが、ブレグジット後の乖離が重複を生じさせている。北欧のデジタルリテラシーの高さが導入を加速させる一方、地中海地域および東欧地域は緩やかな進展にとどまっている。欧州域外では、ブラジルおよび中東の一部市場における新興プログラムが初期の関心を示しているが、インフラの格差がメンタルヘルスアプリ市場への近期的な貢献を制限している。

競合環境

アプリストアには1万タイトル以上が存在していますが、2024年にはHeadspaceがBig HealthのFDA認可済みSleepioおよびDaylightを買収し、統合が加速しました。臨床機能ではなく顧客獲得コストが今や競争の基準を設定しています。Appleのプライバシールールにより顧客獲得コストが最大50%上昇し、Calmの評価額低下に寄与した一方、Headspace、Cerebral、Noomはレイオフを実施しました。2つの戦略的方向性が支配的です:CalmとHeadspaceによる大衆市場向けサブスクリプションと、Spring Health、Lyra Health、Modern Healthによる企業契約です。これらの方向性がメンタルヘルスアプリ市場をセグメント化しています。

規制上のギャップが参入機会を生み出しています。Pear Therapeuticsの破産により唯一の認可済み薬物乱用ソリューションが消滅し、新規参入者を招いています。生成AIが新興プレーヤーを差別化しており、Woebot、Wysa、Youperはアドヒアランスとユーザー満足度を向上させる大規模言語モデルを実装しています。Appleのオンデバイス暗号化とGoogleの同様の措置が雇用主を安心させ、B2Bの採用を加速させています。戦略的買収者は実世界のエビデンスを持つ資産を求めており、さらなる合併がメンタルヘルスアプリ市場を形成することが示唆されています。

持続的な断片化により価格決定力は低いままですが、検証された臨床成果がプレミアムアプリを際立たせています。企業クライアントはリスクのある集団を特定する分析機能を重視し、リテンションを高めています。償還が拡大するにつれ、エビデンスと相互運用性が買収のトリガーとなっています。このダイナミクスがグローバルなメンタルヘルスアプリ産業内での継続的な再創造の舞台を設定しています。

メンタルヘルスアプリ産業リーダー

Teladoc Health

Calm

Cerebral

Talkspace

Headspace

- *免責事項:主要選手の並び順不同

本レポトで取り上げたメンタルヘルスアプリ市場企業

- Calm.com Inc.

- Headspace Health

- BetterHelp (Teladoc Health)

- Talkspace Inc.

- Sanvello Health Inc.

- Wysa Ltd.

- Happify Health

- MoodMission

- Youper

- K Health

- CVS Health (Aetna Inc.)

- Lyra Health

- Spring Health

- Big Health (Sleepio)

- Unmind Ltd.

- Inner Explorer Inc.

- Insight Timer

- MoodTools

- TimelyCare

- MindDoc Health GmbH

- Kintsugi

メンタルヘルスアプリ市場における最近の業界動向

- 2025年10月:インド保健家族福祉大臣が、チャットボットおよび緊急モジュールを備えた10の地域言語対応のTele MANASアプリを開始しました。

- 2025年10月:オーストラリアのスタートアップGive Me 5が500万オーストラリアドルを投資し、ハイデラバードでGM5ベータアプリのパイロットを実施しました。

- 2025年10月:TalkspaceがWisdo Healthを買収し、ピアサポートとグループコーチングを統合しました。

- 2025年7月:LISSUNが米国スタートアップBeing Cares Inc.を買収し、インドにおけるAI駆動の子供向けメンタルヘルスケアを強化しました。

メンタルヘルスアプリ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、メンタルヘルスアプリ市場を、不安、うつ病、ストレス、物質使用障害、不眠症などの臨床的に認められたメンタルヘルス状態のスクリーニング、モニタリング、または緩和を主な目的とする、ダウンロード可能なiOS、Android、およびプログレッシブウェブアプリケーションの総体と定義する。収益は、開発者または販売業者が収益を得た時点で追跡され、一回払い手数料、アプリ内購入、または定期サブスクリプションは2025年の米ドルで表示される。

スコープ除外:歩数のみをカウントするツール、一般的なフィットネスまたは食事管理トラッカー、および臨床医によるライブ監督を必要とする遠隔精神科プラットフォームは除外される。

セグメンテーション概要

- プラットフォームタイプ別

- iOS

- Android

- ウェブ/プログレッシブウェブアプリ

- その他(ウェアラブルファースト、音声のみ)

- アプリケーション別

- うつ病・不安管理

- ストレス管理

- 瞑想・マインドフルネス

- 睡眠・ウェルネス改善

- 薬物乱用障害サポート

- その他のアプリケーション

- エンドユーザー別

- 在宅ケア設定

- 雇用主および企業ウェルネスプログラム

- 精神科病院・クリニック

- 学校・大学

- その他のエンドユーザー

- 年齢層別

- 子供・青少年(17歳以下)

- 成人(18〜64歳)

- 高齢者(65歳以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

ギャップを埋めるため、Mordorのアナリストは北米、欧州、アジア太平洋地域のデジタルヘルス起業家、精神科医、企業福利厚生マネージャー、およびアプリストアカテゴリースペシャリストにインタビューを実施した。これらの対話により、二次情報源が示唆するにとどまっていた利用コホート、解約率、および将来の償還見通しが検証された。

デスクリサーチ

世界保健機関、米国国立精神衛生研究所、OECDヘルス統計ポータル、アプリストアダウンロードリーダーボードなどの公開情報源を対象とした体系的な検索から着手し、有病率、ユーザー採用状況、および支出パターンのプロファイリングに活用した。企業の開示書類、投資家向け資料、およびmHealth Regulatory Coalitionを含む信頼性の高い業界団体は、平均販売価格および規制動向の明確化に寄与した。また、アナリストはD&B HooversおよびDow Jones Factiva等の有料データベースから収集したサブスクリプションおよび収益データを参照し、主要プレイヤーの財務的フットプリントのベンチマークに活用した。本リストは例示であり、多数の追加参考資料がエビデンスベースの形成に貢献している。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたロジックがモデルの基盤となっている。地域別スマートフォン人口を起点に、診断有病率、ダウンロード傾向、および有料ティアへの転換を反映した普及率の積み上げを適用し、サンプリングされた開発者収益およびチャネルチェックと照合する。主要変数には、スマートフォン普及率の成長、サブスクリプション中央値価格、臨床診断された不安およびうつ病の罹患率、企業のメンタルウェルネス予算動向、および進化するプライバシー規制が含まれる。短期的な季節性に対するARIMAスムージングに支援された多変量回帰により、各ドライバーを2030年まで予測する。ボトムアップ推計が新興市場を過小報告する場合、一次インタビューから導出された調整係数によりギャップを補完する。

データ検証と更新サイクル

アウトプットは3つのフィルターを通過する:過去系列に対する分散チェック、シニアアナリストによるピアレビュー、およびDow Jones Factivaの最新ニュースとの照合。レポートは年次で更新され、重要な政策または資金調達イベントが発生した際には中間改訂版を発行することで、クライアントが最新のベースラインを受け取れるよう保証する。

Mordorのメンタルヘルスアプリベースラインがなぜ堅固であるか

公表数値がしばしば異なるのは、各社が異なる収益ストリーム、ユーザーコホート、または更新頻度を選択するためである。当社の厳格なスコープ選定と年次更新により、意思決定者は楽観主義と追跡可能なエビデンスのバランスを取った数値に依拠することができる。

主要なギャップ要因には、無料ダウンロードの収益化方法、ライフタイムバリューの外挿の積極性、および新たな償還コードがモデルに組み込まれる頻度が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 8.5 B | Mordor Intelligence | - |

| USD 8.87 B | Global Consultancy A | マインドフルネスおよび一般的なウェルネスアプリを含む;均一な3年間の有料転換を想定 |

| USD 7.48 B | Industry Data Firm B | 雇用主の一括ライセンス収益を除外;インフレ調整なしで2023年のASPを使用 |

要約すると、Mordorのバランスの取れたスコープ、変数の透明性、および二重検証済みモデルは、信頼性の高い数値に基づいて行動しなければならない投資家、開発者、および政策立案者に対して、信頼できる出発点を提供する。

レポートで回答される主要な質問

2026年のメンタルヘルスアプリ市場規模はどのくらいですか?

メンタルヘルスアプリ市場規模は2026年に94億5,000万米ドルであり、2031年に向けて年平均成長率14.76%で成長しています。

どのプラットフォームが採用をリードしていますか?

iOSがメンタルヘルスアプリ市場シェアの52.63%を占めていますが、Androidは年平均成長率17.45%でより速く成長しています。

最も急速に拡大しているセグメントはどれですか?

ストレス管理アプリケーションは、雇用主が予防ケアを優先するなか、年平均成長率16.34%で上昇する見込みです。

雇用主は成長にどのような影響を与えていますか?

2〜6米ドルの従業員一人当たりの契約がユーザーの支払い障壁を取り除き、エンゲージメントを3倍に高めています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域はスマートフォン利用の増加と偏見解消プログラムに支えられ、年平均成長率17.55%を達成する見込みです。

アプリプロバイダー間の統合を促進しているものは何ですか?

顧客獲得コストの上昇と検証済みの臨床成果への需要が合併と戦略的買収を促進しています。

最終更新日: