精密医療ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

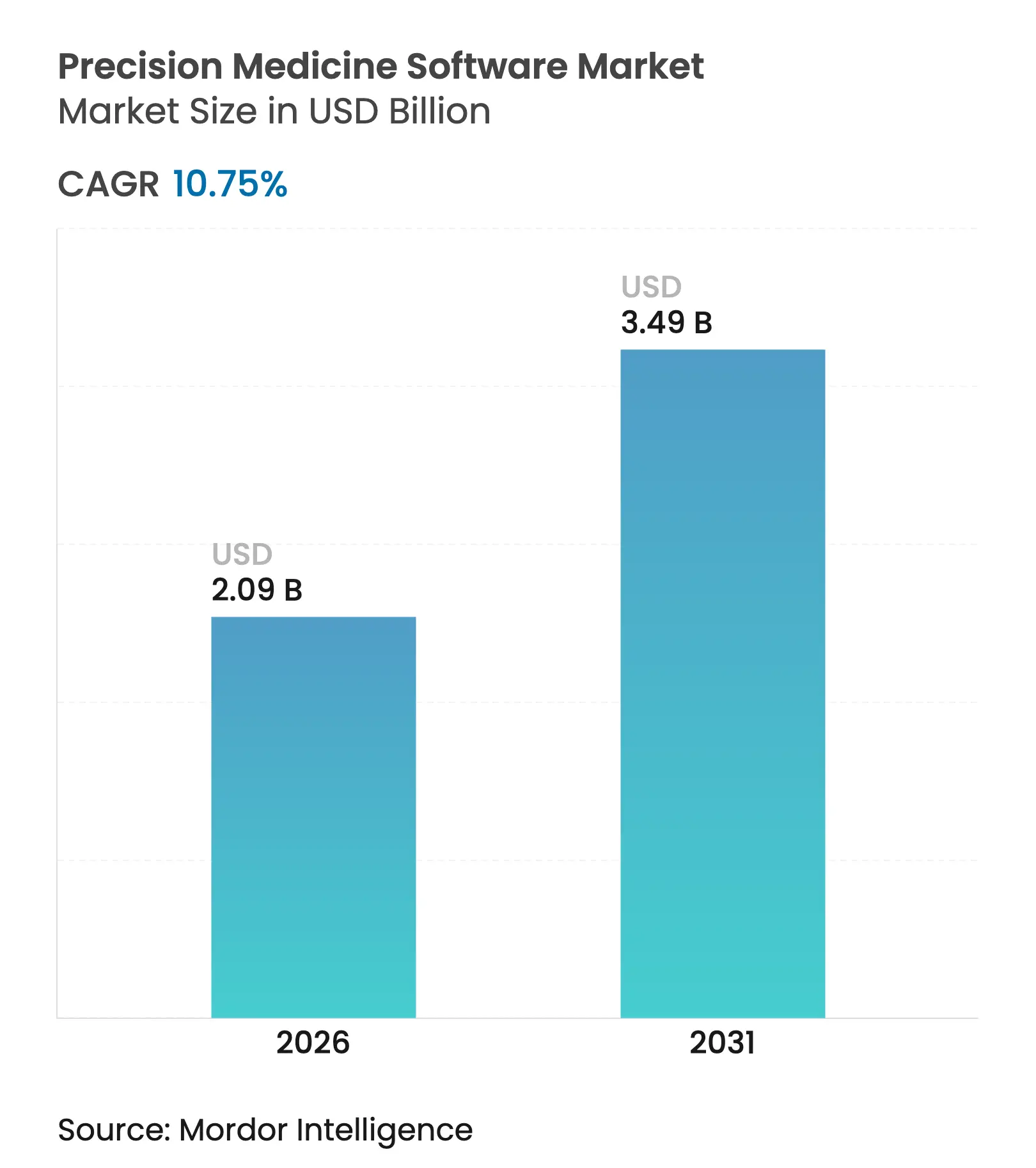

| 市場規模 (2026) | 2.09 十億米ドル |

| 市場規模 (2031) | 3.49 十億米ドル |

| 成長率 (2026 - 2031) | 10.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密医療ソフトウェア市場分析

精密医療ソフトウェア市場規模は、2025年の18億9,000万米ドルから2026年には20億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.75%で2031年までに34億9,000万米ドルに達すると予測されています。AI、ゲノミクス、および臨床ワークフローの継続的な統合が個別化ケアの提供を変革しており、政府によるゲノミクス資金援助の持続、コンパニオン診断に対する償還範囲の拡大、およびクラウドベース展開の急速な普及が市場の勢いを総合的に強化しています。腫瘍学は依然として主要な臨床アプリケーションですが、AI駆動の診断精度と標的型国家助成金を背景に希少疾患のユースケースが急速に拡大しています。645社のスタートアップが新規分析エンジン、デジタルツイン、およびリアルワールドエビデンスリポジトリを追求する中、ベンダー間の競争が激化しており、統合・再編に向けた肥沃な土壌が形成されています。同時に、厳格なプライバシー法制と専門的なバイオインフォマティシャンの不足により統合コストが高止まりしており、市場参加者はイノベーションと堅牢なコンプライアンス体制のバランスを取ることを余儀なくされています[1]国立ヒトゲノム研究所、「NIHはゲノミクス対応学習型医療システムに資金を提供」、genome.gov。

主要レポートのポイント

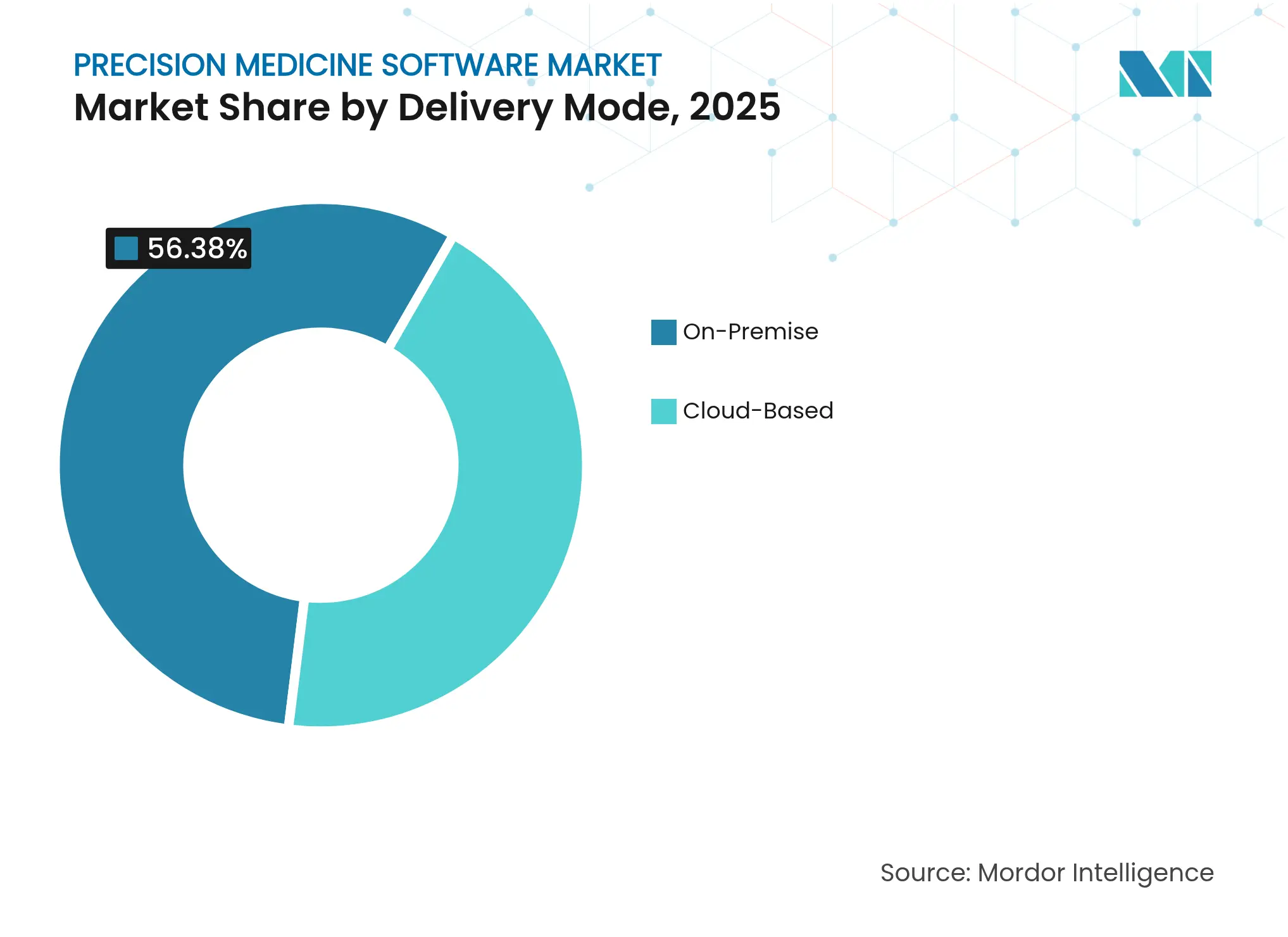

- 提供モード別では、オンプレミスソリューションが2025年の精密医療ソフトウェア市場シェアの56.38%を占め、クラウド展開は2031年にかけて年平均成長率12.2%で拡大すると予測されています。

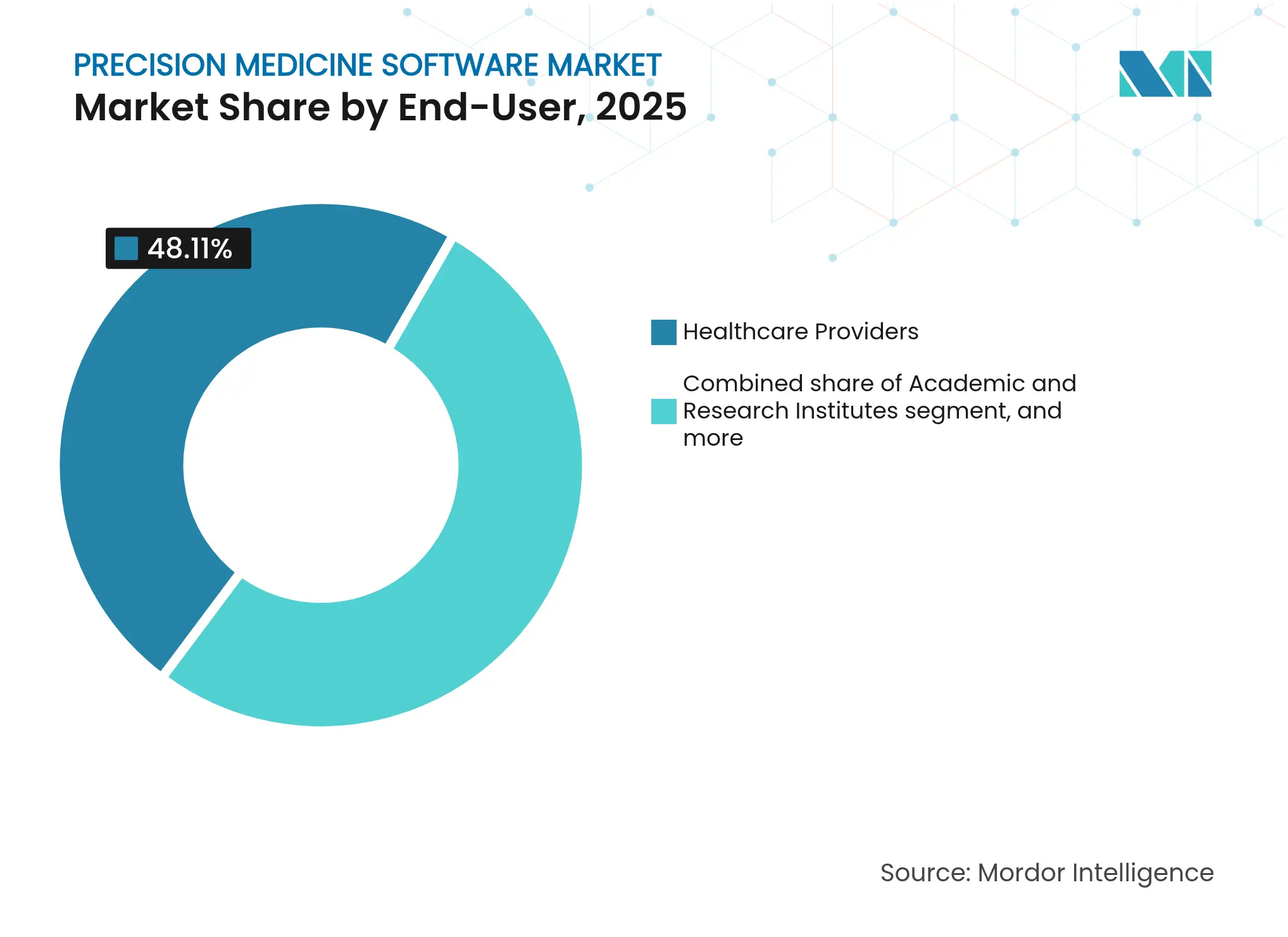

- エンドユーザー別では、医療提供者が2025年の精密医療ソフトウェア市場規模の48.11%のシェアをリードし、製薬・バイオテク企業は2031年にかけて年平均成長率12.44%で最も急成長するエンドユーザーグループとなっています。

- アプリケーション別では、腫瘍学が2025年の精密医療ソフトウェア市場規模の51.78%のシェアを占め、希少疾患プラットフォームは2031年にかけて年平均成長率13.45%で成長すると予測されています。

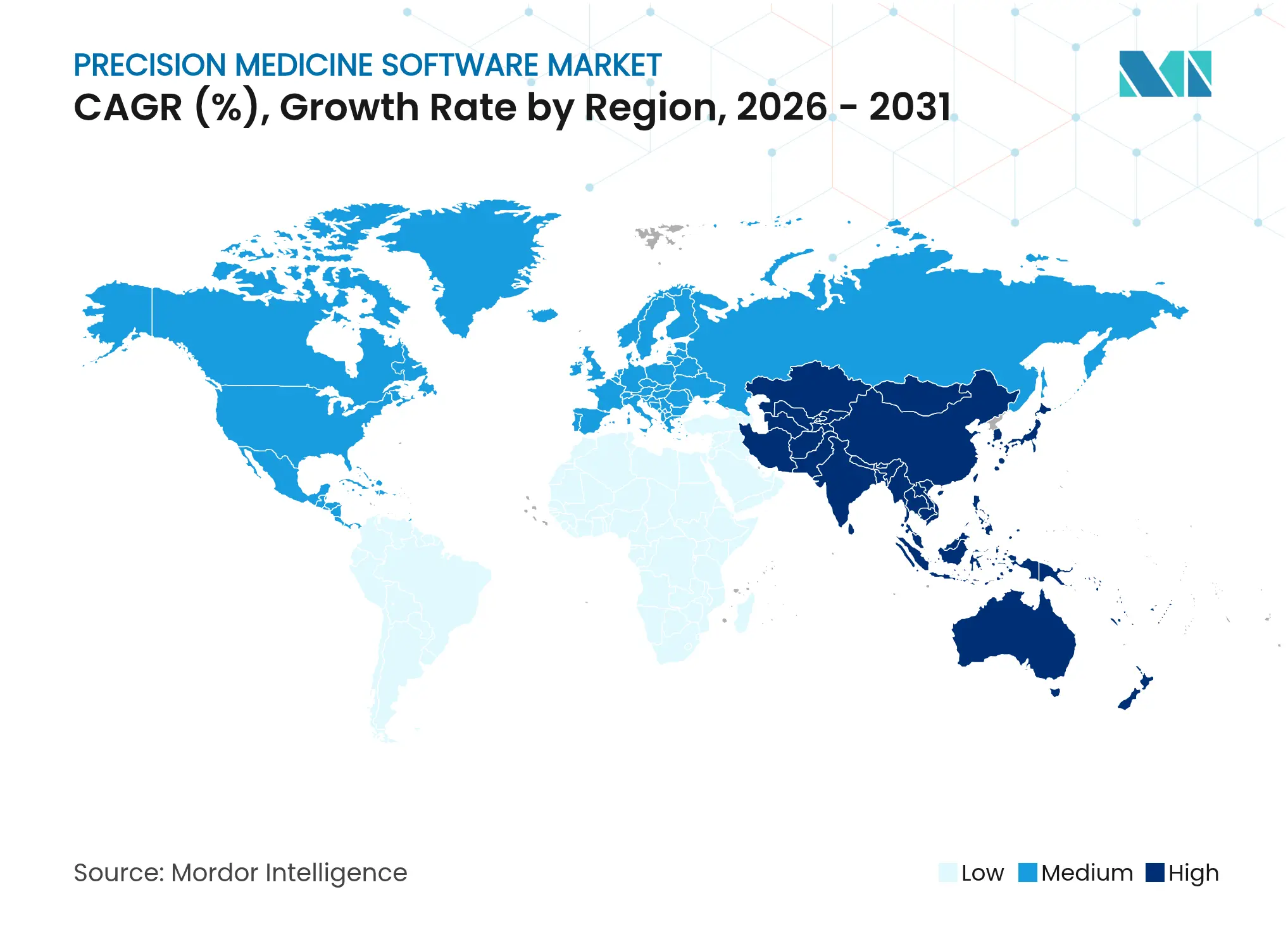

- 地域別では、北米が46.35%を占め、アジア太平洋は11.06%の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の精密医療ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的ながん罹患率の上昇 | +2.8% | 北米・欧州 | 中期(2~4年) |

| 政府によるゲノミクス資金援助の加速 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| クラウドベース臨床ワークフローの採用拡大 | +1.9% | 世界 | 短期(2年以内) |

| リアルワールドエビデンスリポジトリの台頭 | +1.7% | 北米・欧州 | 中期(2~4年) |

| コンパニオン診断償還コードの拡大 | +1.4% | 北米・欧州 | 中期(2~4年) |

| 薬物試験におけるマルチオミクスデジタルツインの統合 | +1.2% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的ながん罹患率の上昇

がんの罹患率の上昇により、医療システムにとって腫瘍学ソフトウェアへの投資が常に優先事項となっています。米国FDAはすでに治療選択を指示する40以上のコンパニオン診断を承認しており、コンパニオン検査は現在、同機関が承認した全腫瘍学治療薬の43%を支援しています。そのため、医療提供者は腫瘍の分子プロファイル、治療ガイドライン、および意思決定支援を日常的なオーダーエントリーに統合するプラットフォームを優先しています。次世代シーケンシングに対する支払者の補償範囲の拡大により採用が強化されており、精密医療ソフトウェア市場における腫瘍学の主要テナントとしての地位が再確認されています。

政府によるゲノミクス資金援助の加速

長期的な公共部門の取り組みが国家データインフラの整備を継続的に支援しています。NIHはゲノミクス対応学習型医療システムに年間160万米ドルを拠出し、英国のライフサイエンス分野計画は精密医療の推進に20億米ドル以上を投入し[2]英国政府、「ライフサイエンス分野計画」、gov.uk、オーストラリアはゲノミクス健康未来ミッションに5億100万米ドルを拠出しています。こうした資金配分は、安全でインターオペラブルなアーキテクチャを提供するベンダーに有利な共通データ標準と調達プログラムを推進しています。

クラウドベース臨床ワークフローの採用拡大

医療経営幹部の72%がクラウド移行ロードマップを積極的に推進していることを確認しており、2024年には組織あたり3,800万米ドルをホスト型インフラに支出しています。エラスティックコンピューティングは、ペタスケールのスループットを必要とする集団規模のゲノム解析、連合学習、およびデジタルツインシミュレーションに不可欠です。パートナーの事例研究では、遺伝子パイプラインをレガシーサーバーから移行すると、研究クエリが数ヶ月から数分に短縮されることが示されており、新しい暗号化フレームワークはオンプレミスの防御に匹敵するか、それを上回るものとなり、従来のセキュリティ上の懸念が緩和されています。

リアルワールドエビデンスリポジトリの台頭

OMOPコモンデータモデルに基づいて構築された多機関ネットワークは、特に患者数が少ない希少疾患において、従来の試験の枠外での仮説生成を加速します。市販後サーベイランスおよびラベル拡張のためのリアルワールドエビデンスに対する規制当局の重点化が、監査対応可能な分析に対する需要を高め、統合データサイエンスワークベンチを不可欠なものとして位置づけています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・統合コスト | -1.8% | 世界 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティの懸念 | -1.5% | 世界、特にEU | 中期(2~4年) |

| ゲノムおよび電子健康記録標準の相互運用性の限界 | -1.3% | 世界 | 中期(2~4年) |

| 熟練したバイオインフォマティシャンおよび臨床遺伝学者の不足 | -1.1% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

導入コストは、基本的な展開で10万~50万米ドル、ゲノム解析を電子医療記録に統合するカスタムビルドでは100万米ドルを超えます。ライセンス費用に加え、組織はトレーニング、インフラのアップグレード、およびインターフェースエンジンに資金を投じており、電子医療記録の統合だけで複数医師が在籍する診療所あたり平均16万2,000米ドルかかります。これらの支出は中堅システムの投資決定を先送りにしますが、ゲノム検査のスループット向上と支払者による償還を達成した機関では2.5年以内に回収できます。

データプライバシーおよびサイバーセキュリティの懸念

ゲノムデータセットには親族にまで及ぶ不変の患者識別子が含まれており、厳格な同意および暗号化プロトコルが求められます。欧州のGDPRにより多くのリポジトリがEU域外に移転し、大陸間のデータ流動性が制限されています。一方、NISTのゲノムデータサイバーセキュリティフレームワークは、保存、伝送、および連合分析のための詳細な管理策を規定しています[3]国立標準技術研究所、「ゲノムデータサイバーセキュリティフレームワーク」、nist.gov。臨床検査室開発検査に対するFDAの監督がますます厳格化されており、専任のプライバシーエンジニアリングチームを備えた大規模プレーヤーに有利な形でベンダーのコンプライアンス支出が増加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供モード別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

オンプレミス構成は、直接的なシステム制御と社内ガバナンスにより、2025年の精密医療ソフトウェア市場シェアの56.38%を占めました。しかし、ゲノミクスのワークロードとAIパイプラインがローカルコンピューティングの限界を超えるにつれ、クラウドサブスクリプションは年平均成長率12.2%で拡大しています。ペタバイト規模のデータセットをリアルタイムで共有する必要がある学術センターでの採用が顕著です。移行に成功した事例では、総所有コストの低減、更新の迅速化、および連合学習のためのモジュール式アドオンが報告されています。医療クラウドサプライヤーは現在、HIPAAに準拠したゲノミクス最適化クラスターをバンドル提供しており、リソースが限られた病院の移行を円滑化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬企業がイノベーションを牽引し、医療提供者は導入に注力

医療提供者は2025年の精密医療ソフトウェア市場規模の48.11%を占め、ケア提供における中心的な役割を反映しています。しかし、製薬・バイオテク企業は、AI駆動のコホート選択、デジタルツインシミュレーション、およびリアルワールドエビデンス分析を医薬品パイプラインに組み込むにつれ、2031年にかけて年平均成長率12.44%で最も急速な拡大を記録しています。Tempus AIだけで過去10年間に約1,500件の研究プログラムを支援しており、マルチモーダルデータセットに対するセクターの旺盛な需要を示しています。医療提供者は引き続きポイントオブケア統合を優先し、既存の電子医療記録画面にシームレスに組み込まれる直感的なモジュールを求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:希少疾患が腫瘍学の優位性を超えた高成長フロンティアとして台頭

腫瘍学ソフトウェアは2025年の精密医療ソフトウェア市場規模の51.78%を維持し、40以上のFDA承認コンパニオン診断に支えられています。希少疾患セグメントは年平均成長率13.45%で拡大しており、1,013の疾患にわたって100%の精度を達成したDeepRareなどのAIエンジンが牽引しています。政府の補助金と患者擁護レジストリが、ソフトウェアプラットフォームが新規バイオマーカーを特定し診断の長期化を短縮できるデータ豊富な環境を支えています。

地域分析

北米は、成熟したITインフラ、支払者による補償、およびNIHによるゲノミクス助成金の継続を背景に、2025年の収益の46.35%を占めました。FDAは1,000以上のAI対応医療機器を承認しており、応答性が高いながらも要求の厳しい規制環境を示しています。しかし、導入コストは依然として農村部のネットワークでの普及を抑制しています。

アジア太平洋は、全国規模のゲノムプログラムとデジタルヘルスロードマップに触媒されて、年平均成長率11.06%で最も急速な拡大を示しています。中国の精密医療セクターは2022年に2兆人民元(2,960億米ドル)を超え、病院がAIトリアージエンジンを日常的な腫瘍学ケアに組み込むにつれてさらなる上昇余地があります。日本と韓国は国内アルゴリズムベンダーに供給する大規模シーケンシングイニシアチブを試験的に実施しており、オーストラリアはミッション資金を希少疾患分析に向けています。

欧州の進展はGDPRと加盟国間のITの成熟度の差異によって形成されています。欧州健康データスペースはアクセスの調和とイノベーションの促進を目指していますが、実施スケジュールは様々です。英国の20億ポンド(25億米ドル)のライフサイエンス計画は地域のコミットメントを強調しており、プライバシー制約をインターオペラブルな設計で乗り越えるベンダーに飛躍台を提供しています。

競合環境

世界中で645社以上の精密医療ソフトウェアスタートアップが事業を展開しており、そのうち355社が米国に拠点を置いており、高度に断片化した市場構造を示しています。既存の分析ベンダー、シーケンシングプラットフォームプロバイダー、および電子健康記録サプライヤーは、アルゴリズムの精度、独自のマルチオミクスデータセットの深さ、およびデータプライバシー監査を容易にするコンプライアンスツールキットで競争しています。

大規模プレーヤーがエンドツーエンドのスタックを構築するにつれ、統合・再編が加速しています。Tempus AIはAmbry Geneticsを6億米ドルで買収し、GeneDxはFabric Genomicsを3,300万米ドルで取得しており、これらの動きは確立された遺伝子検査ラボとAI駆動の解釈エンジンを組み合わせるものです。高品質なゲノムデータとリアルワールドエビデンスリポジトリを集約する競争が競合ダイナミクスを再形成しており、統合された検査、分析、および臨床意思決定支援を一つの屋根の下で提供できる大規模プラットフォームが生まれています。

パートナーシップは差別化への重要な経路であり続けています。IlluminaとTempus AIは腫瘍学を超えて心血管および神経疾患領域へのAI対応検査を共同で拡大しており、OwkinはServierと協力してAI駆動の治療薬を共同開発しています。同時に、米国FDAはAI・機械学習対応診断機器の承認経路の明確化を継続しており、新規参入を促す規制上の確実性を提供しながら、技術的検証と市販後サーベイランス要件のハードルも引き上げています。

精密医療ソフトウェア業界のリーダー企業

Syapse Holdings, Inc.

2bprecise LLC

Fabric Genomics, Inc.

Foundation Medicine, Inc.

Sophia Genetics SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Illuminaはグレイルの売却を完了し、14.5%の株式を保持しながらグレイルはナスダックで独立上場を開始しました。

- 2025年5月:Tempus AIは前年同期比75.4%の収益成長を記録し2億5,570万米ドルを達成し、AstraZenecaおよびPathosとの精密医療開発において2億米ドルのライセンス契約を締結しました。

- 2025年4月:IlluminaとTempus AIは心血管および神経変性疾患領域へのゲノム検査の拡大に向けてパートナーシップを締結しました。

- 2025年3月:GeneDxは診断精度を向上させるAI駆動の遺伝子解析ツール「マルチスコア」を発売しました。

- 2025年2月:Tempusは遺伝性がん検査を拡大するため、3億7,500万米ドルの現金および2億2,500万米ドルの株式によるAmbry Geneticsの買収を完了しました。

- 2025年1月:Tempusはテンパスワンに試験マッチングや事前承認自動化を含む生成AI機能を導入しました。

世界の精密医療ソフトウェア市場レポートの範囲

精密医療ソフトウェアは、個々の患者データを検討することで個別化された医療ケアを強化し、カスタマイズされた診断、治療、および予防的推奨を提供することを目的とした医療技術です。精密医療は、がんのリスクが高い患者の特定、初期段階でのがんの発見、診断、治療開発、および患者の身体への有効性と効率性の評価において重要です。精密医療ソフトウェア市場は、提供モード、エンドユーザー、アプリケーション、および地域によってセグメント化されています。提供モード別では、市場はオンプレミスとクラウドベースにセグメント化されています。エンドユーザー別では、市場は医療提供者、学術研究機関、製薬・バイオテク企業にセグメント化されています。アプリケーション別では、市場は腫瘍学、薬理ゲノミクス、希少疾患、およびその他のアプリケーションにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東、およびアフリカにセグメント化されています。各セグメントの市場規模は米ドル価値で提供されています。

| オンプレミス |

| クラウドベース |

| 医療提供者 |

| 学術・研究機関 |

| 製薬・バイオテク企業 |

| 腫瘍学 |

| 薬理ゲノミクス |

| 希少疾患 |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供モード別 | オンプレミス | |

| クラウドベース | ||

| エンドユーザー別 | 医療提供者 | |

| 学術・研究機関 | ||

| 製薬・バイオテク企業 | ||

| アプリケーション別 | 腫瘍学 | |

| 薬理ゲノミクス | ||

| 希少疾患 | ||

| その他のアプリケーション | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

精密医療ソフトウェア市場の現在の価値はいくらですか?

精密医療ソフトウェア市場規模は2026年に20億9,000万米ドルであり、2031年までに34億9,000万米ドルに達すると予測されています。

最も急成長している提供モードはどれですか?

クラウドベースの展開は最も高い勢いを示しており、ゲノムワークロードがスケーラブルなインフラへ移行するにつれて2031年にかけて推定年平均成長率12.2%で拡大しています。

製薬企業が精密医療ソフトウェアへの支出を増やしている理由は何ですか?

医薬品開発者は、試験効率と規制申請を改善するためにAI駆動のコホート選択、デジタルツイン、およびリアルワールドエビデンスに依存しており、このユーザーセグメントで年平均成長率12.44%を牽引しています。

どの臨床アプリケーションセグメントが採用をリードしていますか?

腫瘍学は51.78%の収益シェアを維持しており、分子プロファイルに合わせた治療を行う40以上のFDA承認コンパニオン診断によって推進されています。

より広範な採用に対する最大の抑制要因は何ですか?

包括的なプラットフォームでは50万米ドルを超えることが多い高額な初期統合費用と、厳格なプライバシー規制が、小規模機関にとって依然として主要な障壁となっています。

最も急成長している地域はどこですか?

アジア太平洋は年平均成長率11.06%でリードしており、国家ゲノムプログラム、AI投資、およびデジタルヘルスインフラの拡大に支えられています。

最終更新日: