航空資産管理市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

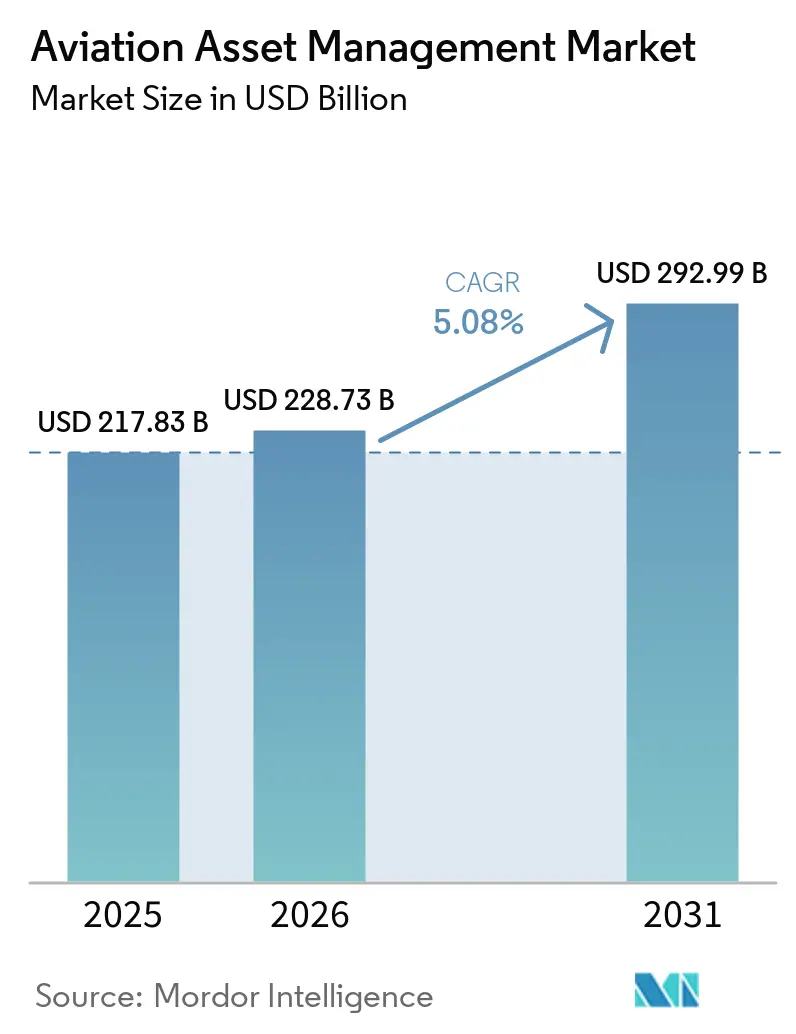

| 市場規模 (2026) | 228.73 十億米ドル |

| 市場規模 (2031) | 292.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.08% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空資産管理市場分析

航空資産管理市場規模は2025年に2,178億3,000万米ドル、2026年に2,287億3,000万米ドルと評価され、2026年から2031年にかけての年平均成長率(CAGR)5.08%で、2031年までに2,929億9,000万米ドルに達すると予測されています。航空資産管理市場は、リース、技術的監督、財務・ポートフォリオ管理、および耐用年数終了ソリューションを包含しており、資本配分、機材計画、航空機ライフサイクル管理と密接に連動しています。リースは引き続き中核を担っており、2025年には世界の商業航空機機材の50%(機数ベース)をリース会社が管理し、2020年の48%から上昇しており、資産所有が航空会社から専門プラットフォームへと継続的にシフトしていることを裏付けています。[1]BOC Aviation、「2025年度最終業績レビュー」、BOC Aviation、bocaviation.com エアバスおよびボーイングの受注残が現在11年超に及んでいるため、供給は依然として逼迫しており、リース料率を支え、配置期間を長期化させ、主要航空機クラス全体にわたる空室リスクを低水準に保っています。航空資産管理市場はまた、政策緩和後においても2022年以前の水準より引き締まった資金調達環境によって形成されており、バランスシートの健全性と長期資本へのアクセスがこれまで以上に重要となっています。同時に、EU ReFuelEU航空規制などのコンプライアンス規則が新旧航空機間の格差を生み出し始めており、ポートフォリオ全体にわたる価格差の拡大をもたらし、アクティブ運用者がサイクルの適切な時点で資産の再配置、アップグレード、または売却を行う余地を生み出しています。

主要レポートのポイント

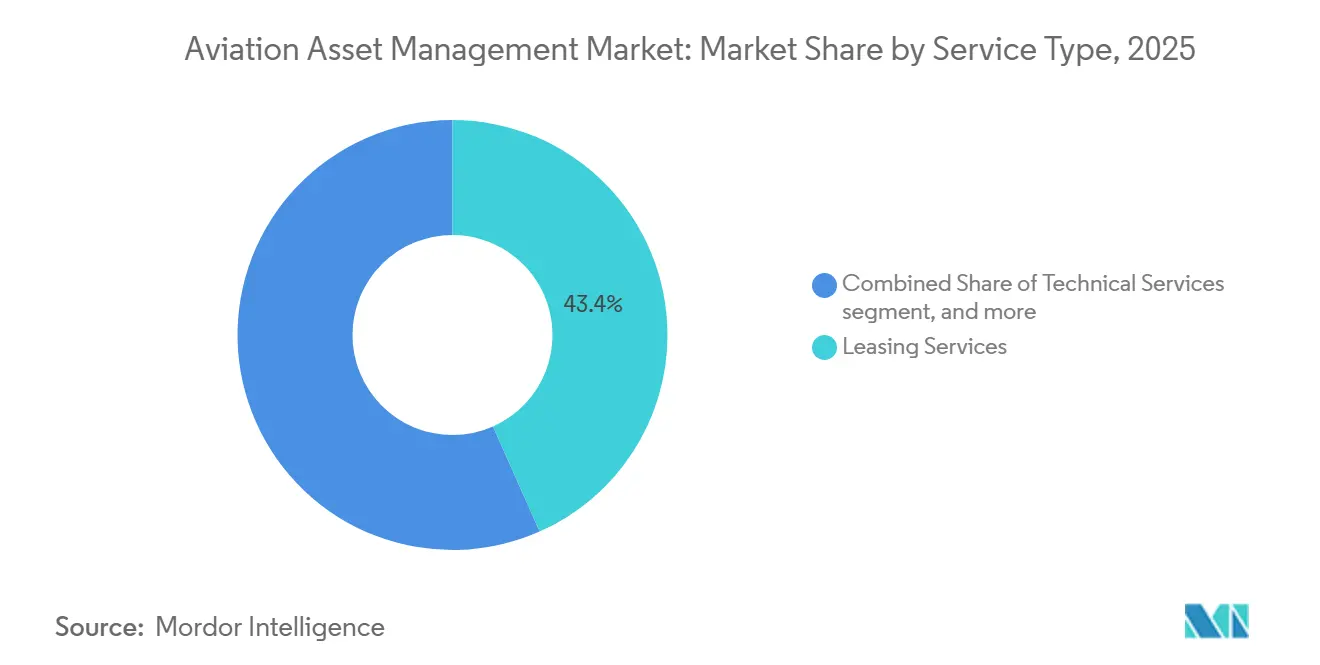

- サービスタイプ別では、リース・サービスが2025年の航空資産管理市場規模の43.36%を占め、財務・ポートフォリオ管理は2031年にかけてCAGR 6.98%で拡大すると予測されています。

- 航空機タイプ別では、一般航空が2025年の航空資産管理市場において39.87%のシェアを占め、商業航空は2031年にかけてCAGR 7.81%で成長すると予測されています。

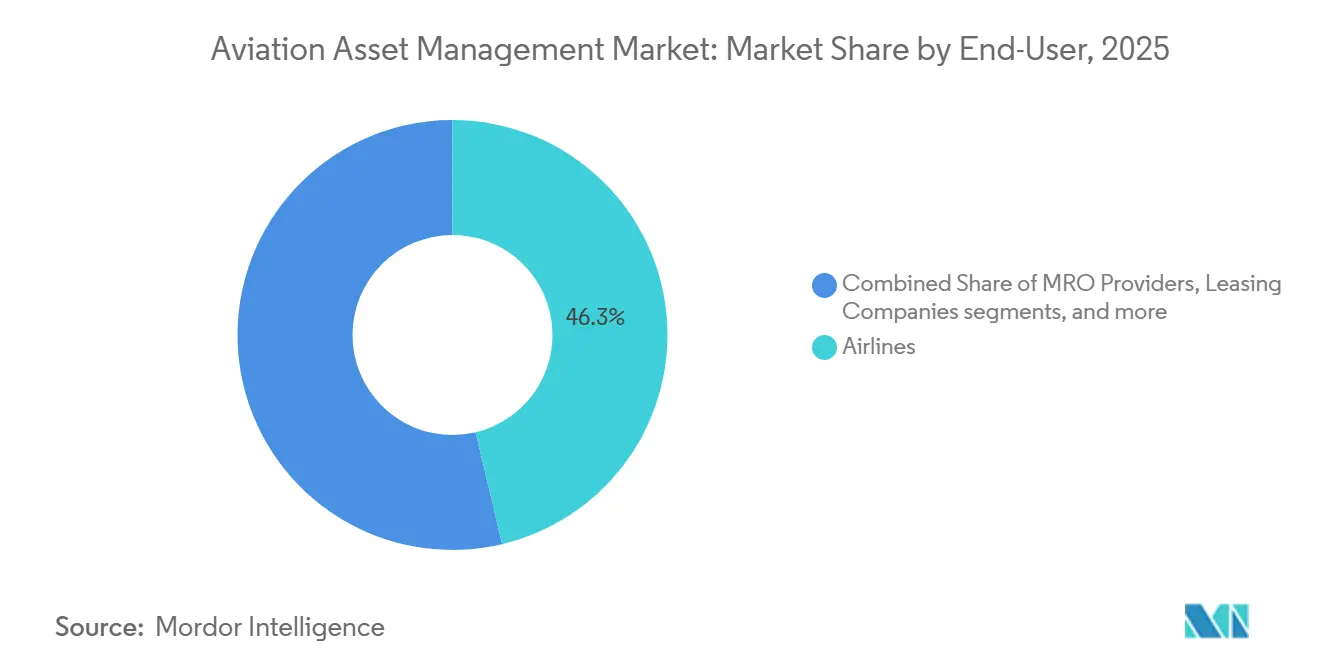

- エンドユーザー別では、航空会社が2025年の航空資産管理市場において46.29%のシェアを保有し、金融機関および投資家は2031年にかけてCAGR 6.77%で成長すると予測されています。

- 資産所有形態別では、リース航空機が2025年の航空資産管理市場の42.59%を占め、自社保有航空機ポートフォリオは2031年にかけてCAGR 7.21%で成長すると予測されています。

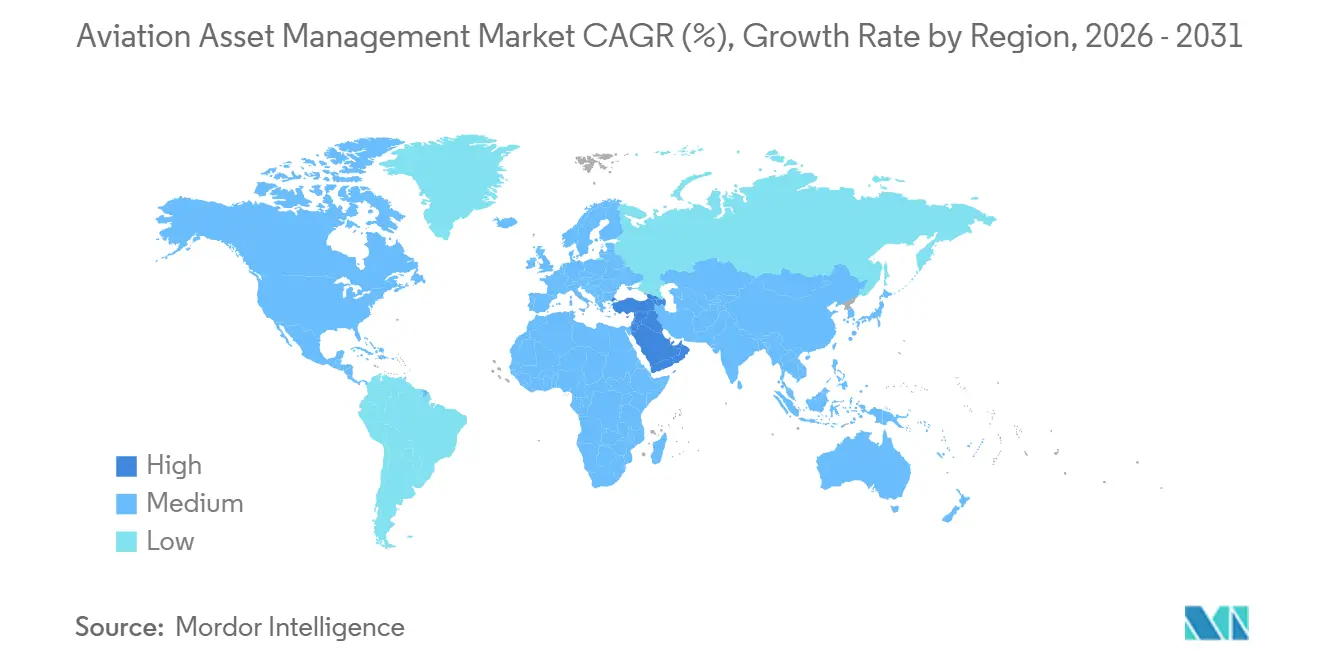

- 地域別では、北米が2025年の航空資産管理市場シェアの40.67%を占め、中東は2031年にかけてCAGR 8.58%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空資産管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のセール・アンド・リースバック(SLB)需要の急増 | +1.2% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| 新興市場における格安航空会社(LCC)の成長 | +0.8% | アジア太平洋が中核、中東および中南米への波及 | 中期(2〜4年) |

| 予知保全アナリティクスの採用拡大 | +0.7% | 世界全体、北米・欧州・中東が主導 | 中期(2〜4年) |

| オルタナティブ資産投資家による流動性主導の需要 | +0.6% | 北米およびEU、中東・日本へ拡大 | 中期(2〜4年) |

| 新型eVTOL機材向けリース・プラットフォームの台頭 | +0.3% | アジア太平洋、北米、欧州 | 長期(4年以上) |

| 燃費効率の高い機材更新に向けた規制上の推進力 | +0.5% | EU主導、ICAO CORSIAおよびSAF義務化を通じて世界的に関連 | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セール・アンド・リースバック(SLB)需要の急増が自己強化的な流動性サイクルを生み出す

SLB取引は、航空資産管理市場における需要支援の最も明確な源泉の一つとなっています。SMBC Aviation Capitalは、2025年にリース付きで取引された航空機が750機に達し、2021年に記録された取引量の2倍であると述べています。航空会社は引き続きこれらの取引を活用して機材へのアクセスを維持しながら資本を解放しており、リース会社は事前引渡しエクスポージャーを抑制し長期的な賃料収入を確保できる構造から恩恵を受けています。航空機の希少性が残存価値を押し上げ、希少な引渡しポジションを優良オペレーターに配分する経済性を改善することで、航空資産管理市場はさらなる支援を得ています。この効果は、150席超のジェット機が実質的に2035年まで完売状態にあることから、より重要性を増しており、引渡しスロットを管理できるオーナーにとって戦略的プレミアムが付加されています。[2]Avolon、「インド、UAE、サウジアラビアが世界の航空成長を牽引する見通し」、Avolon、avolon.aero ESGに連動した構造も可視性を高めており、SLB契約は機材の炭素集約度および使用中の新世代航空機の割合をますます反映するようになっています。

新興市場における格安航空会社(LCC)の成長がリース先基盤を拡大する

航空資産管理市場はまた、新興地域におけるLCCの継続的な拡大からも恩恵を受けています。これらのオペレーターは、急速に容量を追加しルートネットワークを需要に合わせて再構築する際に、完全所有よりもオペレーティング・リースを好む傾向があるためです。中東だけでも2044年までに1,430機の新型単通路機の引渡しが必要と見込まれており、ナローボディ・ポジションを保有し大規模に航空機を配置できるリース会社にとって長期的な成長余地を支えています。[3]ボーイング、「中東の航空会社が新たな成長時代に突入、同地域の機材は2044年までに2倍以上に」、ボーイング、boeing.com Avolon もまた、インド、UAE、サウジアラビアを主要成長センターとして挙げており、合計3,000機超の航空機受注残と2026年から2028年にかけて900機の引渡しが見込まれています。この引渡しパイプラインは、航空資産管理市場における将来のリース先基盤を拡大し、技術的監督、再マーケティング、ポートフォリオ計画への需要を深化させます。また、航空機を早期に確保し複数の航空会社ビジネスモデルにわたって配置できるプラットフォームに向けて、より多くの交渉力をシフトさせます。

予知保全アナリティクスの採用拡大が技術的資産管理の価値を変革する

予知保全は、航空資産管理市場において実践的な収益保護ツールとなりつつあります。全米ビジネス航空協会(NBAA)は、包括的な予知モニタリングを装備した航空機が定時出発信頼性を97.5%から99.2%に改善し、非定期整備イベントを35%〜40%削減したと報告しています。[4]全米ビジネス航空協会、「トレンド分析が予知航空機整備にどのように役立つか」、NBAA、nbaa.org これは資産管理者にとって重要であり、非定期イベントの減少は収益中断の減少とリース・パフォーマンスのより厳格な管理を意味するためです。GEエアロスペースとスカンジナビア航空もまた、2025年にエンブラエルE190機材に対する標的型予知モニタリングが特定の技術的障害へのエクスポージャーを低減し、非定期の運航停止時間を削減したことを示しました。2025年末までに世界の平均機材年齢が15.1年に達したことで、これらのツールは整備タイミングと返却条件が資産成果に実質的な影響を与え得る老朽化ポートフォリオにとってより価値が高まりました。したがって、航空資産管理市場は、航空機稼働率の向上だけでなく、整備積立金の精緻化、返却計画の強化、残存価値管理の規律向上からも恩恵を受けます。

オルタナティブ資産投資家による流動性主導の需要が資本スタックを再構築する

機関投資家の資本が航空資産管理市場においてより重要性を増しています。FTAI Aviationは2025年10月に初の戦略的資本ビークルの資金調達を完了し、増額されたハードキャップである20億米ドルの株式コミットメントに達し、2026年半ばまでに全額投資される見込みです。2026年1月、KKRはAltavairへの出資比率を引き上げ、KKR管理ファンドが2018年以来すでに50億米ドル超を航空機取引にコミットしてきた関係を延長しました。同月、Mercuria InvestmentとAirborne Capitalは、日本を拠点とする資産運用会社初のオープンエンド型航空機ファンドであるMACH OEを立ち上げ、セクターに参入する投資家が利用できる構造の幅を広げました。これらの動きは、航空資産管理市場が、完全な航空会社またはリース会社の運営プラットフォームを構築することなく、長期の契約キャッシュフローを求める投資家の資本を引き付けていることを示しています。また、第三者資本に代わって航空機を組成、サービス、評価、売却できる専門資産管理者の役割を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMの生産遅延による供給逼迫 | -0.8% | 世界全体 | 短期(2年以内)〜中期(2〜4年) |

| 金利変動による資金調達コストの上昇 | -0.6% | 世界全体、北米および欧州で最も顕著 | 短期(2年以内) |

| 航空機ライフサイクルの炭素フットプリントに対するESG精査 | -0.4% | EU主導、ICAO CORSIAを通じてますます世界的に | 中期(2〜4年)〜長期(4年以上) |

| 老朽化した大型機の二次市場における不確実性 | -0.3% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利変動がリース会社のマージンを圧縮しリース構造を再形成する

金利環境は、航空資産管理市場に対する明確な制約として残っています。SMBC Aviation Capitalは、連邦準備制度理事会による複数回の利下げにもかかわらず、10年スワップ金利が安定したまま推移し、借り換えニーズが大きいままであるため、長期資金調達コストが利下げに連動して低下していないと指摘しています。同分析はまた、投資適格格付けを持つ上位10社のリース会社が2026年に144億米ドルの借り換えニーズに直面していることを示しており、運営環境が良好であっても一部のプラットフォームが積極的に成長できる余地を制限しています。この圧力は不均等であり、大手投資適格プラットフォームは依然として低いスプレッドにアクセスできる一方、中小・非公開ビークルは新規取得においてより高いハードルに直面しています。このギャップは、航空資産管理市場をより構造化されたパートナーシップ、共同投資ビークル、および資金調達ミスマッチに対するより強固な保護を提供するリース文書へと向かわせています。また、リターンをリース料率や航空機配置パフォーマンスだけでなく、資本構造の質に対しても敏感なままにしています。

OEMの生産不足が資産回転を制約し残存価値の不確実性を増幅させる

OEMの生産混乱は、新型航空機を希少な状態に保つことで、航空資産管理市場を引き続き形成しています。Avolon は、エアバスとボーイングの受注残が現在11年超に及んでいると述べており、航空会社とリース会社が直面する引渡しボトルネックの規模を反映しています。新型航空機の到着が計画より遅れると、リース会社は既存資産をより長く保有し、航空会社はリースを延長し、計画されたポートフォリオ回転が遅くなります。この環境は短期的なリース収入を支えますが、旧型航空機が予想より長く運航を続ける一方で新型機が制約されたままであるため、残存価値の予測をより困難にします。したがって、航空資産管理市場はトレードオフに直面しています。希少性は現在の配置条件を改善しますが、代替タイミング、返却計画、および二次市場の価格発見に対する視界を低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ポートフォリオ管理が加速する中でリースが収益を支える

リース・サービスは2025年の航空資産管理市場シェアの43.36%を占めており、オペレーティング・リースが航空資産管理市場の中核収益エンジンであり続けることを確認しています。新型航空機へのアクセスが依然として逼迫し、バランスシートの柔軟性が引き続き重要であるため、航空会社はリース容量に依存し続けています。SMBC Aviation Capitalは、ナローボディのリース料率が2021年から一定機齢ベースで27%〜35%上昇し、A330neoは2032年以前に利用可能な唯一の新型ワイドボディであるため15%超のリース料率成長が見込まれると指摘しています。この価格環境は、リースを資金調達ツールとしてだけでなく、長い生産スロットを待たずに希少な輸送力を確保する手段としても、より価値あるものにしています。技術的資産管理は、整備タイミング、契約コンプライアンス、およびリース期間を通じた価値保全を保護するため、残りのサービス構成全体にわたって引き続き重要です。

財務・ポートフォリオ管理は2031年にかけてCAGR 6.98%で成長すると予測されており、航空資産管理市場において最も急速に拡大するサービスラインとなっています。この分野の成長は、単純なバランスシート・リースだけでなく、管理ビークル、共同投資構造、および専門ポートフォリオ委任の利用増加を反映しています。FTAI Aviationの20億米ドルの戦略的資本ビークルは、外部資本が管理者主導の構造を通じて航空機資産に向けられている方法の明確な一例です。耐用年数終了ソリューションは最小のサービスカテゴリーに留まっていますが、老朽化機材がますます厳格な燃費効率および文書要件に直面するにつれて、その重要性は高まっています。ドイツ航空宇宙センター(DLR)とオランダ航空宇宙センター(NLR)は2025年10月に、解体、部品回収、およびリサイクル決定のより明確な枠組みを設定したライフサイクル評価ガイダンスを発表しました。このシフトは、航空資産管理業界に資産廃棄計画のより正式な基盤を与えます。解体経済性と追跡可能な循環型成果を管理できる企業の戦略的価値を高めます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:一般航空がリードし商業セグメントが勢いを増す

一般航空は2025年の航空資産管理市場の39.87%を占め、最大の航空機タイプセグメントとなっています。この地位は、専門的な管理体制のもとに置かれているビジネスジェット、回転翼機、ターボプロップ機、その他の航空機の広範な基盤を反映しています。このセグメントは広範かつ分散しているため、資産管理者は純粋な機材規模よりも技術的監督、配置の専門知識、およびプーリングを通じて価値を創出することが多いです。これらのポートフォリオはまた、多様なリース構造と運航プロファイルを提供する傾向があり、標準化された実行だけでなく慎重なモニタリングをより重要にしています。実際には、商業機材サイクルがより不安定になった場合でも、一般航空に航空資産管理市場における安定した役割を与えています。

商業航空は2031年にかけてCAGR 7.81%で成長すると予測されており、最も急速に成長する航空機セグメントとなっています。この成長は、ナローボディ需要、遅延した機材更新、および低燃費と高い残存価値を提供する新型航空機に付けられたプレミアムと結びついています。リース会社は、希少性と航空会社の需要が長期にわたって価格規律を支えるため、これらの資産に引き続き注力しています。軍用航空とUAV機材管理はシェアの面では小さいですが、航空会社中心のリースを超えてサービスの範囲を拡大するため、戦略的に関連性を持ち続けています。航空資産管理業界はまた、価値評価、整備基準、および銀行融資可能な残存価値の前提がまだ完全に確立されていない次世代航空機クラスへの準備を始めており、近期の拡大において商業航空機を中心に置きながら、隣接する資産クラスが予測期間の後半においてより重要になる余地を残しています。

エンドユーザー別:航空会社が取引量を牽引し投資家がリーチを拡大する

航空会社は2025年に46.29%のシェアを保有し、航空資産管理市場において最大のエンドユーザーグループとなっています。そのリードは、基幹航空会社、地域航空会社、格安航空会社の運航にわたるオペレーティング・リース、リース延長、技術的モニタリング、および機材移行支援への継続的な需要を反映しており、航空会社を航空資産管理市場の取引量の基盤としています。これは、資産管理者が航空会社の信用品質と航空機の流動性および再リース柔軟性のバランスを取る役割も強化しています。

金融機関および投資家は2031年にかけてCAGR 6.77%で成長すると予測されており、最も急速に拡大するエンドユーザーコホートとなっています。その成長は、ファンド、合弁事業、および専門管理委任を通じた航空機所有への構造化された参加へのより広いシフトを反映しています。SMBC Aviation Capitalは2025年8月に14の日本人投資家と8機の航空機ポートフォリオでGAEL IIをクローズし、SKY Leasingは2025年4月に保険会社、ソブリン投資家、年金基金、ファミリーオフィスの支援を受けてSKY Fund VIのために13億5,000万米ドル超を調達しました。これらの構造により、資本提供者は完全な運営プラットフォームを構築することなく航空資産管理市場に参入できます。MROプロバイダーとリース会社がエンドユーザーの構成を完成させており、技術管理が別個の後付けとして扱われるのではなく、資産パフォーマンスとますます結びついているため、その参加は深まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

資産所有形態別:リース航空機が優位を占め、自社保有機材のリターンが勢いを増す

リース航空機は2025年の航空資産管理市場の42.59%を占め、最大の所有形態クラスとなっています。この地位は、運営上の柔軟性を重視し完全な航空会社所有から離れる長期的なシフトと一致しています。また、リース会社が複数のオペレーターに航空機を分散させ、路線経済性が変化した際に配置オプションを保全できる方法を反映しています。BOC Aviationは2025年に自社保有ポートフォリオの完全稼働を報告しており、市場における限られた遊休容量を強調しています。したがって、逼迫した供給と強い需要は、特に永続的な所有よりも航空機へのアクセスを必要とする航空会社にとって、リース機材の経済的根拠を引き続き支えています。

自社保有航空機ポートフォリオは2031年にかけてCAGR 7.21%で成長すると予測されており、航空資産管理市場全体を上回るペースで成長する見込みです。この成長は、引渡しスロット価値を獲得し二次市場への依存を低減するために直接発注ポジションを確保するリース会社と投資家と結びついています。管理航空機プールもまた、専門管理者を通じて外部資本に航空資産管理業界へのアクセスを提供する独自の所有モデルとしてより可視性を高めています。FTAI Aviationの戦略的資本イニシアティブとSMBC Aviation Capitalの第三者管理活動はいずれも、リース会社、ファンドマネージャー、資産サービサーの境界線がいかに硬直性を失いつつあるかを示しています。このシフトは、リターンの期待がリース利回りだけでなく、管理手数料、ポートフォリオ戦略、および売却タイミングにも依存するようになったため重要です。その結果、リース航空機が依然として最大の単一カテゴリーであり続ける中でも、航空資産管理市場における所有構造はより多様化しています。

地域分析

北米は2025年の航空資産管理市場シェアの40.67%を占め、最大の地域貢献者となっています。同地域は、深い資本市場、リース会社とサービサーの高い集積、およびセール・アンド・リースバック取引における豊富な経験から恩恵を受けており、幅広い信用格付けと資産年齢にわたる航空機配置、機材借り換え、および取引構造化において北米を強力なプレーヤーとして位置付けています。また、技術的・ポートフォリオ管理の専門知識の大規模な集積を支えており、同地域を世界の資産決定において中心的な存在に保っています。その結果、北米は航空資産管理市場全体にわたる価格規律と機関投資家的実行の主要なベンチマークであり続けています。

中東は2031年にかけてCAGR 8.58%で拡大すると予測されており、最も急速に成長する地域セグメントとなっています。成長は、航空機所有、航空会社拡大、および資本形成を結びつける国家航空戦略とソブリン支援のプラットフォーム構築によって支えられています。2025年9月、ハッサナ投資会社とAviLeaseはサウジアラビアに専用の航空機リース合弁事業を設立し、10機の新技術航空機の初期ポートフォリオを持ちました。ボーイングはまた、中東の旅客機材が2044年までに2倍以上になり、2,950機の新型商業航空機と関連する商業航空サービスで4,550億米ドルが必要になると予測しています。この需要見通しは、リース、技術サポート、ポートフォリオ管理にわたって同地域の航空資産管理市場に長期的な投資余地を与えています。

アジア太平洋は、複数の大規模経済圏にわたって旅客数の成長、航空会社の拡大、および機材更新ニーズが依然として高いため、航空資産管理市場の主要な成長エンジンであり続けています。同地域の成長プロファイルは、リース会社の配置機会と長期ポートフォリオ計画を直接支えるナローボディ需要にとって特に重要です。欧州は航空資産管理市場の成熟した中心地であり続けており、ダブリンとルクセンブルクはオペレーティング・リース構造、資本調達、ポートフォリオ管理の主要ハブとして機能し続けています。南米は規模が小さいものの、航空会社のバランスシートが悪化した際に信用サイクルリスクが航空機価値とリース戦略をいかに急速に変化させるかを浮き彫りにしています。これらの地域を総合すると、航空資産管理市場が同時に二つの方向に引っ張られていることが示されています。成熟した中心地は構造化の深みを推進し、新興地域は機材成長を推進しています。このバランスは、再マーケティングの柔軟性を失うことなく管轄区域、信用プロファイル、航空機年式をまたいで動くことができる管理者に有利に働きます。また、グローバルな規模が価値を持つ一方で、地域的な実行が同様に重要である理由を説明しています。

競合環境

航空資産管理市場は上位において中程度に集中しており、中間層を通じてはるかに分散しています。最大のグローバル・リース会社は、新技術航空機、資金調達アクセス、およびOEM関係において依然として強固なポジションを保持しています。同時に、より広範な小規模プラットフォームのグループが特定の資産クラス、地域、および資本構造において競合しています。国際航空機取引協会(ISTAT)は2026年に、規模、統合、および資本が航空機リース環境を再形成していると指摘しており、これは航空資産管理市場のより広い方向性と一致しています。この規模は、主要プレーヤーにより強い市場プレゼンス、より良い資金調達条件、および機材年齢、リース期間、顧客エクスポージャーのバランスにおけるより大きな柔軟性を与えています。

統合が継続しており、大規模な独立プラットフォームの数が絞られ、規模の戦略的価値が高まっています。一例として、2026年3月にCrestone Air PartnersがArena Aviation Capitalを買収し、124機の航空機と17基のエンジンにわたる40億米ドル超の運用資産を持つ複合航空資産管理会社が誕生しました。別の例として、2026年1月にKKRがAltavairへの出資比率を引き上げ、航空機リースと融資における長年の投資関係を深化させました。3つ目の例として、2025年9月にサウジアラビアでハッサナとAviLeaseが国内外の機材成長を支援するための専用リース合弁事業を立ち上げました。これらの動きは、航空資産管理市場における競争優位が機材数だけに依存しなくなっていることを示しています。それはますます、プラットフォームが資本アクセス、技術的能力、およびポートフォリオの専門化をいかに組み合わせられるかに依存しています。

競争の第二層が、資産インテリジェンス、整備管理、および専門ポートフォリオを中心に発展しています。予知保全ツール、より厳格なリース・モニタリング、およびデータに裏付けられた残存価値作業は、ポートフォリオが老朽化しコンプライアンス義務が高まるにつれてより重要になっています。FTAI Aviationの20億米ドルの戦略的ビークルはまた、専門管理者が自社のバランスシートだけに依存するのではなく、技術的資産スキルと外部資本を組み合わせることで規模を拡大できる市場を指し示しています。したがって、航空資産管理市場は同時に二つの非常に異なる強みを評価します。一つは大規模プラットフォームの資金調達力であり、もう一つはエンジン、中古機、地域機材、または耐用年数終了ソリューションにおける集中した専門知識です。この組み合わせは上位層を影響力のある存在に保ちますが、広範な機材よりも複雑な資産をより適切に管理できるニッチなオペレーターにとっても意味のある余地を残しています。実際には、競争は激化していますが、単純な規模と同様に専門化を通じて行われています。

航空資産管理業界のリーダー企業

AerCap Holdings N.V.

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

SMBC Aviation Capital Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Air T, Inc.が過半数を所有するグローバル航空資産管理プラットフォームであるCrestone Air Partnersが、多様なポートフォリオと強固な航空会社関係を持つ確立された航空資産管理会社であるArena Aviation Capitalを買収する最終契約を締結しました。

- 2025年5月:ACIA Aero Leasingが2機のATR 72-600航空機のうち最初の1機をEmerald Airlinesに引き渡し、新たなリース・パートナーシップの確立を記念しました。72席の航空機は、航空会社の拡大戦略の一環としてEmeraldのダブリン拠点の機材に加わります。

- 2025年3月:シンガポールを拠点とする航空機リース会社BOC Aviationがエアバスとボーイングから120機のナローボディ航空機を発注しました。同社はA320neoファミリー70機とB737 MAX 8を50機取得します。

- 2025年1月:サウスウエスト航空がBBAMとの新たなセール・アンド・リースバック・パッケージを実行し、成熟したB737-700資産を現金化しました。

世界の航空資産管理市場レポートの調査範囲

航空資産管理市場は、航空機リース活動の増加、セール・アンド・リースバック取引への需要の高まり、および予知保全とデジタル機材管理ソリューションの採用によって牽引される成長を目撃しています。航空会社とオペレーターは資本最適化と運営上の柔軟性を優先しており、商業、軍用、一般航空セクター全体にわたる専門的な資産管理サービスへの需要を促進しています。さらに、市場は航空機機材の拡大、金融機関からの投資増加、および持続可能な航空とライフサイクル管理ソリューションへの高まる注目によって支えられています。

航空資産管理市場は、サービスタイプ、航空機タイプ、エンドユーザー、資産所有形態、および地域によってセグメント化されています。サービスタイプ別では、市場はリース・サービス、技術サービス、財務・ポートフォリオ管理、および耐用年数終了ソリューションを包含しています。航空機タイプ別では、市場は商業航空、軍用航空、一般航空、および無人航空機(UAV)に分類されています。エンドユーザー別では、市場は航空会社、リース会社、MROプロバイダー、ならびに金融機関および投資家をカバーしています。資産所有形態別では、市場は自社保有航空機、リース航空機、および管理航空機プールにセグメント化されています。本レポートはまた、異なる地域にわたる主要国の航空資産管理市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されています。

| リース・サービス |

| 技術サービス |

| 財務・ポートフォリオ管理 |

| 耐用年数終了ソリューション |

| 商業航空 | ナローボディ |

| ワイドボディ | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 輸送機 | |

| 回転翼機 | |

| 一般航空 | |

| 無人航空機(UAV) |

| 航空会社 |

| リース会社 |

| MROプロバイダー |

| 金融機関および投資家 |

| 自社保有航空機 |

| リース航空機 |

| 管理航空機プール |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| サービスタイプ別 | リース・サービス | ||

| 技術サービス | |||

| 財務・ポートフォリオ管理 | |||

| 耐用年数終了ソリューション | |||

| 航空機タイプ別 | 商業航空 | ナローボディ | |

| ワイドボディ | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 輸送機 | |||

| 回転翼機 | |||

| 一般航空 | |||

| 無人航空機(UAV) | |||

| エンドユーザー別 | 航空会社 | ||

| リース会社 | |||

| MROプロバイダー | |||

| 金融機関および投資家 | |||

| 資産所有形態別 | 自社保有航空機 | ||

| リース航空機 | |||

| 管理航空機プール | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空資産管理の現在の見通しは?

航空資産管理市場は2025年に2,178億3,000万米ドルと評価され、2026年から2031年にかけてCAGR 5.08%で成長し、2031年までに2,929億9,000万米ドルに達すると予測されています。

どのサービスカテゴリーが収益創出をリードしていますか?

リース・サービスは2025年に43.36%の収益シェアで航空資産管理市場をリードしており、供給制約のある機材環境においてオペレーティング・リースの重要性を反映しています。

2031年にかけて最も急速に成長している航空機タイプはどれですか?

商業航空は予測CAGRが7.81%で最も急速に成長する航空機タイプであり、強いナローボディ需要と新型航空機へのプレミアムによって支えられています。

セール・アンド・リースバック取引が現在これほど重要な理由は何ですか?

航空会社は航空機へのアクセスを維持しながら資本を解放するためにセール・アンド・リースバック取引を活用しており、リース会社は長期リース収入と希少な引渡しポジションから恩恵を受けています。

最も強い成長ポテンシャルを持つ地域はどこですか?

中東は2031年にかけてCAGR 8.58%で最も急速な地域成長を示しており、ソブリン支援のリース・プラットフォームと長期的な機材拡大計画によって支えられています。

資産価値に影響を与える主なリスクは何ですか?

主なリスクは、OEMの引渡し遅延の長期化、2022年以前より引き締まった資金調達環境、および旧型の燃費効率の低い航空機に対するESG関連の圧力の高まりです。

最終更新日: