フライト管理システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

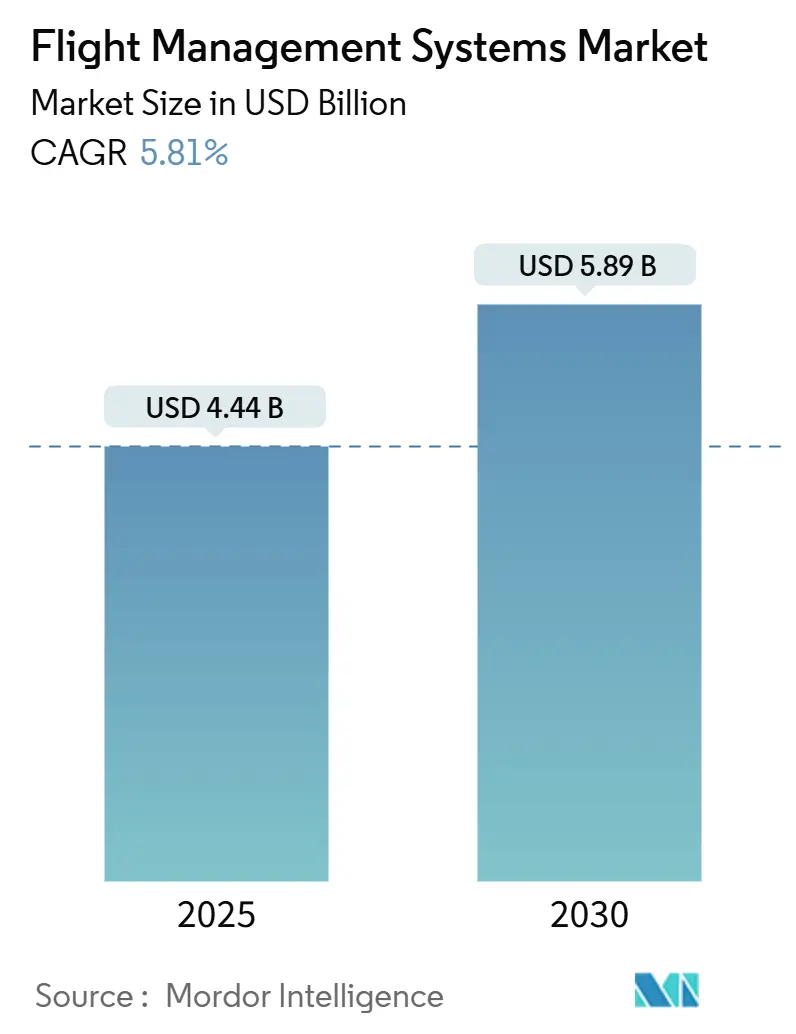

| 市場規模 (2025) | 4.44 十億米ドル |

| 市場規模 (2030) | 5.89 十億米ドル |

| 成長率 (2025 - 2030) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフライト管理システム市場分析

フライト管理システムの市場規模は2025年にUSD 44億4,000万となり、2030年までにUSD 58億9,000万に達すると予測されており、5.81%のCAGRで拡大しています。単通路航空機の生産増加、必須ナビゲーション性能要件、およびAI対応意思決定支援ツールの統合が、主要な航空セグメントすべてにおける成長を総合的に推進しています。航空会社は高度な軌道最適化アルゴリズムを導入して燃料消費を削減し、OEMは認証サイクルを合理化するためにスマートフライトデッキを工場段階で組み込んでいます。ソフトウェア定義アーキテクチャはデータ分析プロバイダーに継続的な収益源を開き、ハードウェアサプライヤーは安全規制が要求する多重冗長コンピューティングスイートを活用しています。既存企業が開発タイムラインを短縮しアフターマーケットポジションを守るために半導体およびクラウドパートナーシップを構築する中、競争の激化が加速しています。

主要レポートのポイント

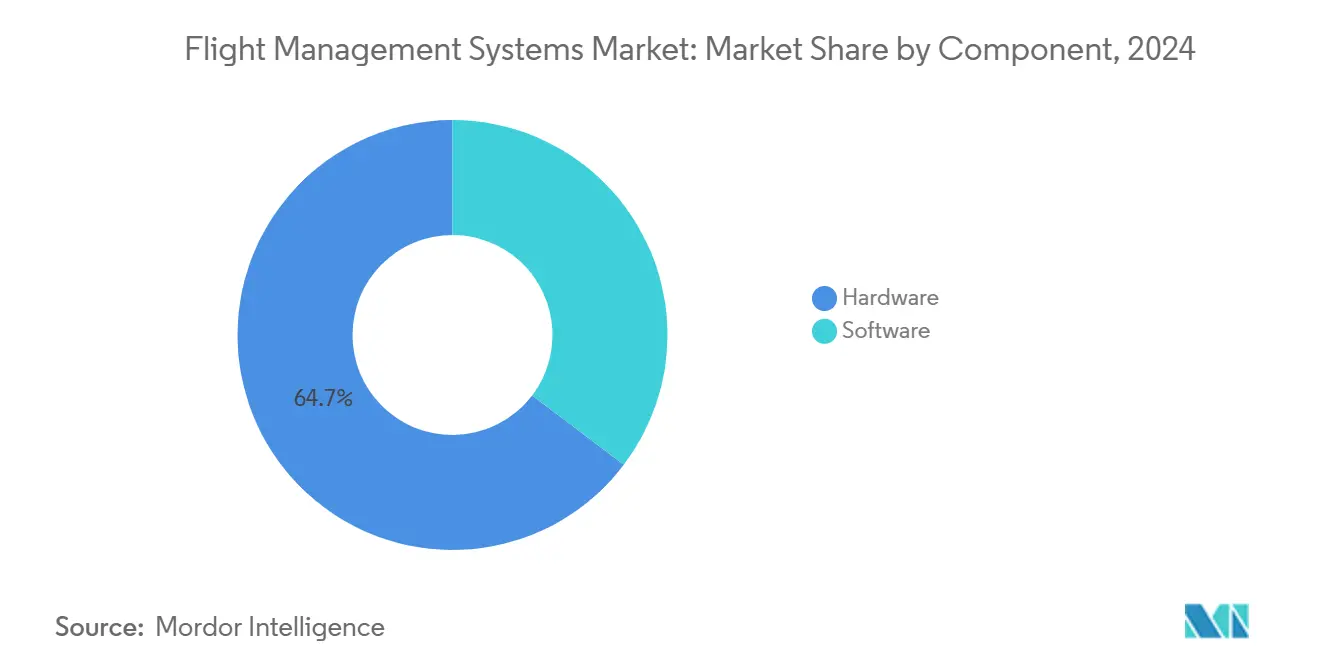

- コンポーネント別では、ハードウェアが2024年のフライト管理システム市場シェアの64.68%をリードし、ソフトウェアは2030年にかけて7.21%のCAGRで拡大する見込みです。

- 航空機タイプ別では、商業航空が2024年のフライト管理システム市場の76.52%を占め、都市型航空モビリティは2030年にかけて10.01%のCAGRで進展しています。

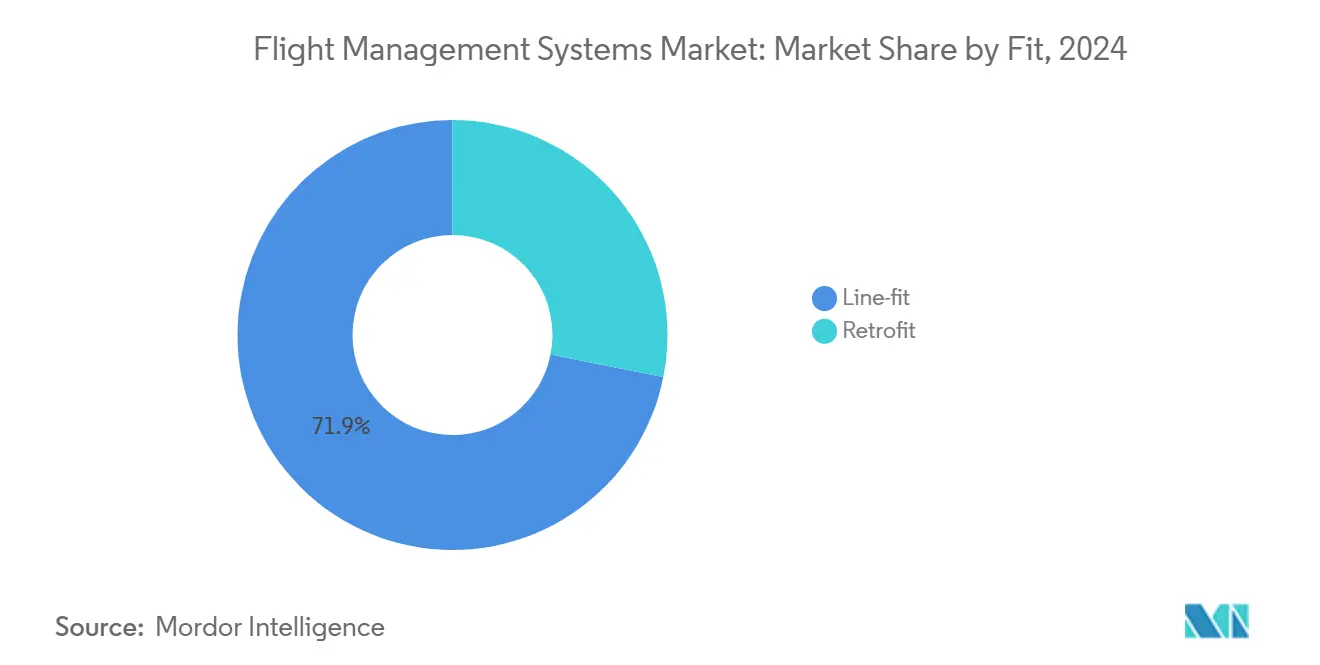

- フィット別では、ライン・フィット設置が2024年に71.87%の収益シェアを獲得し、レトロフィット需要は2030年にかけて6.21%のCAGRで成長しています。

- 設置タイプ別では、デュアルおよびトリプル冗長スイートが2024年のフライト管理システム市場規模の56.65%のシェアを保持し、2030年にかけて6.42%のCAGRで上昇しています。

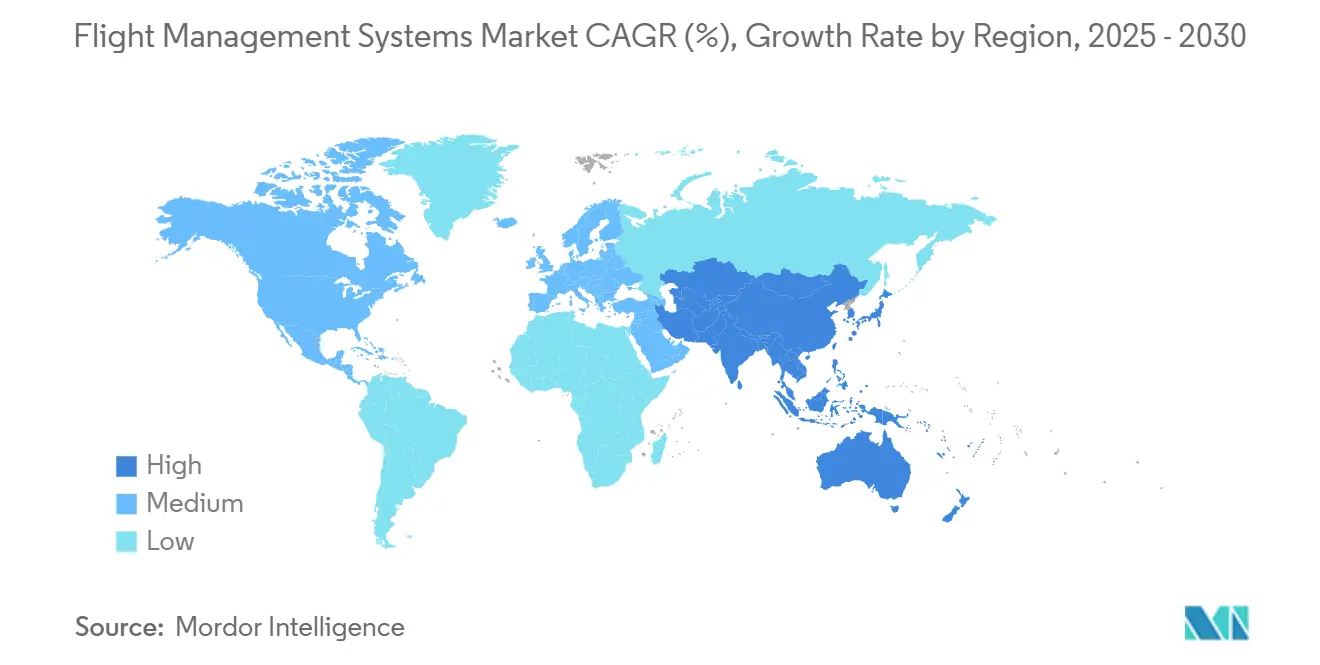

- 地域別では、北米が2024年に34.80%のシェアで首位を占め、アジア太平洋が2030年にかけて7.25%の最高予測CAGRを記録しています。

グローバルフライト管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 単通路商業航空機の生産率の上昇 | +1.2% | 北米、欧州、拡大するアジア太平洋 | 中期(2〜4年) |

| 燃料効率と運営コスト削減への航空会社の関心の高まり | +1.0% | アジア太平洋、北米、グローバル | 長期(4年以上) |

| 高度ナビゲーション性能基準への義務的準拠 | +0.9% | 欧州、北米 | 短期(2年以内) |

| コネクテッド航空機とリアルタイム分析の採用拡大 | +0.8% | 北米、欧州 | 中期(2〜4年) |

| AI対応コックピット意思決定支援システムの進歩 | +0.7% | グローバル、北米主導 | 長期(4年以上) |

| 次世代航空交通管理プラットフォームとのFMS統合 | +0.6% | 欧州、北米、段階的なアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

単通路商業航空機の生産率の上昇

BoeingがB737 MAXの生産量を月38機から42機に引き上げ、2025年後半には47機に達する可能性があるという計画は、各新機体がデュアル冗長コンピューターおよび高解像度コントロールディスプレイを搭載して出荷されるため、統合FMSスイートに対する工場需要を直接押し上げます。[1]Liam Dawson、「Boeingは今年737の生産率引き上げを準備している」、Flightglobal.com Airbusは2024年に766機を納入し、FMSベンダーへの大規模な複数年注文を確定させる生産競争を強調しています。現在の納入率で14年分に及ぶグローバルバックログにより、ハードウェアプロバイダーは安定したパイプラインを確保し、ソフトウェアサプライヤーは各機体バリアントに合わせた最適化アルゴリズムを組み込んでいます。厳格な組立ペースはレトロフィット作業よりもライン・フィットを優先させ、Thales、Honeywell、CollinsのOEM関係を強化しています。

燃料効率と運営コスト削減への航空会社の関心の高まり

Virgin AtlanticのFlight100は100%持続可能な航空燃料を使用してCO2を95トン削減し、航空会社が高度なFMSを活用して測定可能な燃料消費削減を実現する方法を示しています。[2]Virgin Atlantic、「Flight100はCO₂を95トン削減した」、corporate.virginatlantic.com Thales PureFlytはリアルタイムの気象データとATCデータを組み合わせて最適な上昇・降下プロファイルを継続的に再計算し、ブロック時間を短縮します。Honeywell Forgeアナリティクスは予定外の運航障害を最大50%削減し、現代のFMSの価値がコックピットから整備管理まで及ぶことを証明しています。航空会社はこのような成果をネットゼロロードマップの中核として位置づけ、2年以内に回収できるソフトウェアアップグレードに資本を投入しています。

高度ナビゲーション性能基準への義務的準拠

FAAのAC 90-101Aは厳格なRNP AR基準を義務付けており、米国のオペレーターはナビゲーションコンピューター、データベース、および乗務員手順をアップグレードすることを余儀なくされています。欧州は2030年までにすべてのSIDおよびSTARにおけるRNAV 1準拠を要求しており、旧来の機体に対して明確なレトロフィットタイムラインを設定しています。2025年のICAO大型航空機向け自律的遭難追跡規則は、統合FMSスタック内での測位、通信、および監視をさらに統合します。実績ある認証バックログを持つプロバイダーは、オペレーターが新興サプライヤーのリスクを回避するため、コンプライアンスプレミアムを享受しています。

コネクテッド航空機とリアルタイム分析の採用拡大

Thales PureFlytはサイバー分離を損なうことなく、フライトごとに数千回にわたって水平・垂直プロファイルを再計算するクラウドエンジンにライブデータをストリーミングします。BoeingのAirplane Health Management 2.0はFAAが承認した状態基準保全にセンサーフィードを適用し、重整備のダウンタイムを大幅に削減します。Rolls-Royce IntelligentEngineはエンジン分析データをコックピットに送信して燃料最適速度変更を提案し、FMSを中央処理ノードとして強化します。これらのユースケースは、航空電子機器の実績とクラウドソフトウェアの俊敏性を組み合わせるサプライヤーに向けて競争優位をシフトさせています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新システム設置に影響する長期化する航空機納入バックログ | -0.8% | 北米、欧州、グローバル | 中期(2〜4年) |

| サイバーセキュアな航空電子機器アーキテクチャの認証遅延 | -0.6% | 欧州、北米 | 短期(2年以内) |

| 航空電子機器システム向け特定用途向け集積回路の不足 | -0.5% | アジア太平洋製造ハブ、グローバル | 中期(2〜4年) |

| 旧来の航空機機体における採用を制限する高いレトロフィットコスト | -0.4% | 新興市場、グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新システム設置に影響する長期化する航空機納入バックログ

現在の生産量の14年分に相当するオープンオーダーにより、OEMは生産スロットを再調整し、新機体に依存するコックピット技術更新サイクルを遅延させています。CFM LEAPエンジンおよび認証済み半導体のサプライボトルネックは単通路機のロールアウトを長引かせ、航空会社は旧型機をより長く運航し、組み込みFMSアップグレードを先送りせざるを得ません。ベンダーが大量生産ラインの代わりに断片的なレトロフィットに転換するにつれ、マージンが縮小しています。

サイバーセキュアな航空電子機器アーキテクチャの認証遅延

FAAの電子システムセキュリティに関する規則草案は、申請者にシステム全体の脅威軽減を実証することを義務付けており、承認サイクルに数ヶ月を追加しプログラムコストを増大させています。EASAのPart-ISはオペレーター、MRO、および訓練機関に対して並行監査を課し、国境を越えたプロジェクトを複雑にしています。FMS開発者は追加のエンジニアリングリソースを割り当てる必要があり、都市型航空モビリティを対象とした製品ライン拡張から資本が引き離されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアの優位性が統合の複雑性を牽引

ハードウェアは2024年に64.68%の収益を占め、堅牢なフライト管理コンピューター、マルチスロットコントロールディスプレイユニット、および高輝度パネルへの継続的な需要を裏付けています。ハードウェアのフライト管理システム市場規模は2024年にUSD 28億7,000万に達し、完全冗長プロセッサーがベースライン機器となっているBoeingおよびAirbusのライン・フィットプログラムから恩恵を受けています。プロバイダーは重量ペナルティなしに複雑なRNPおよびGLSアルゴリズムを可能にする安全認証済みマルチコアチップを組み込んでいます。ベンダーはまた、スペアおよび長期性能基準ロジスティクスをカバーする数十年にわたるアフターマーケット契約を確保しています。

ソフトウェアはより小さなシェアを占めているものの、航空会社がデータ中心の運営に移行するにつれて7.21%のCAGRで拡大しています。プロバイダーはFACE 3.0に準拠したオープンアーキテクチャスイートを市場に提供しており、航空会社はサードパーティの燃料分析またはADS-Bアプリを迅速に統合できます。[3]GE Aerospace、「フライト管理ソフトウェアはFACE 3.0を満たす」、geaerospace.com ソフトウェア収益は継続的なナビゲーションデータベースおよび機械学習アップデートのサブスクリプションモデルに結びついており、周期的な航空機納入エクスポージャーを平準化しています。

航空機タイプ別:商業航空がリード、都市型モビリティが台頭

商業航空は2024年のフライト管理システム市場規模の76.52%を占め、航空会社が燃料節約のために機体を更新する中で単通路機需要に支えられています。広胴機プログラムは外洋GLS進入が可能なデュアルFMSアーキテクチャを採用し、地域ジェット機は短距離セグメントに最適化されたコンパクトなタッチコントロールユニットを統合しています。軍用注文は、戦闘実証済みのトリプル冗長ロジックおよびジャミング耐性ナビゲーションを要求するタンカー、練習機、および回転翼プラットフォームにわたって安定しています。

都市型航空モビリティ(UAM)は2030年にかけて10.01%のCAGRで最も急速な成長軌道を示しています。eVTOL開発者はHoneywell Anthemと協力して、フライバイワイヤ、FMS、およびヘルスモニタリングを単一のモジュラーコンピューターに統合し、飛行時間あたり10-9の壊滅的故障確率を達成しています。この新セグメントは、着陸地点データベースおよび都市型航空交通回廊を自動更新する軽量クラウド接続スタックを促進しています。

フィット別:ライン・フィットの優位性が統合上の利点を反映

ライン・フィット納入は2024年の出荷量の71.87%を占め、パイロット訓練および整備のばらつきを低減する統一コックピットベースラインへのOEMの重点化に支えられています。ライン・フィットのフライト管理システム市場シェアの増加は、航空機生産シーケンスへの直接設置を反映しており、エンジン性能モデルおよびフライトコントロール則との緊密な結合を可能にしています。前方統合により、航空電子機器スイートは初飛行時から最新のサイバーセキュリティおよびデータ整合性基準を満たすことが保証されます。

レトロフィット活動は、航空会社が機体の耐用年数を当初の経済的限界を超えて延長するにつれて6.21%のCAGRで勢いを増しています。設置費用USD 40万未満のCitationライトジェット向けAeroNavアップグレードなどのプログラムは、18ヶ月以内に2%の燃料サイクル節約をもたらすターゲットパッケージの可能性を示しています。部品陳腐化対策および義務的ADS-B追跡は、ビジネス航空および旧型単通路機のレトロフィットパイプラインを維持しています。

設置タイプ別:冗長性要件が安全基準を牽引

デュアルおよびトリプル冗長構成は2024年に56.65%の収益を確保し、6.42%のCAGRで拡大しており、単一障害でIFRフライトを終了させないという規制当局の主張を反映しています。航空会社はパイロットの操作なしに自動的にバックアップコンピューターに切り替えるクロスチャンネルモニタリングを採用し、軍用輸送機は戦闘耐性のために装甲ベイ内に保護された第三のユニットを装備しています。冗長ネットワーク内に搭載された予測診断は潜在的な障害を早期に特定し、誤警報メッセージを削減します。

シングルFMSアーキテクチャは、重量と取得コストが支配的な軽量一般航空機およびターボプロップカテゴリーで継続しています。ここでも、ソフトウェアパーティショニングにより単一ボード上での仮想冗長性が可能となり、認証フレームワークが進化した際の将来のアップグレードを予示しています。AI対応クロスチェックルーティンにより、小型航空機はかつて双発機専用だった地域路線に進出できるようになり、サプライヤーのアドレス可能なベースが拡大します。

地域分析

北米は2024年に34.80%のシェアを維持し、B737 MAXおよびB787の組立ライン、大規模な防衛予算、およびグローバルな航空電子機器仕様を誘導するFAAの規則策定に支えられています。米国のオペレーターは整備管理にライブテレメトリを送信するコネクテッドフリートプログラムを先駆けており、ソフトウェアリッチなFMSパッケージの早期採用を促進しています。カナダはDe HavillandおよびBombardierのサービスセンターを通じて地域ジェット機の生産を増強し、メキシコはTier-1ベンダーのユニットコストを低減するワイヤーハーネスおよびPCBアセンブリを供給しています。

アジア太平洋は2030年にかけて7.25%のCAGRで最も急速に成長している地域です。中国のCOMACシリーズは国産航空電子機器調達を促進していますが、国内航空会社は国際線運航のために認証済みの西側FMSスイートを引き続き調達しています。インドの航空旅客需要の急増は単通路機の受注残を長期化させ、韓国のAH-64Eアパッチ追加36機の計画は高仕様の軍用需要をもたらしています。[4]Army Recognition、「韓国はAH-64Eアパッチ36機の取得を計画」、armyrecognition.com シンガポールおよびタイの地域MROハブは旧型広胴機をRNAV-1対応にアップグレードし、レトロフィット販売を増幅させています。

Airbusの最終組立ラインおよび厳格なEASA認証により、欧州は相当な規模を有し、サイバーセキュアなアーキテクチャの早期採用を推進しています。ThalesはA320、A330、A350プラットフォーム向けの次世代FMSを供給する契約を締結しており、2026年以降に就航する機体にクラウド接続機能をベースラインとして組み込んでいます。この地域はまた、量子ナビゲーション試験の新興拠点でもあり、BoeingによるGPSなし4時間飛行の成功は極地横断飛行における戦略的自律性を提供しています。

競争環境

フライト管理システム市場は中程度の集約を示しています。Honeywell International Inc.、Thales Group、RTX Corporation、およびGarmin Ltd.は2024年に合計58%のユニットを出荷し、長年の認証ポートフォリオと広範なMROネットワークを活用しています。HoneywellとNXPのアライアンスはAnthemフライトデッキを支えるi.MX 8プロセッサーを供給し、eVTOLおよびビジネスジェットプログラム向けにAIアクセラレーターとタッチスクリーンインターフェースを融合しています。Thalesはコネクテッドフリートアナリティクスへのピボットを進め、CollinsはAscentiaスイート内に予測保全ダッシュボードを組み込んでいます。

量子ナビゲーション、都市型航空モビリティ、およびクラウド展開最適化エンジンにホワイトスペースの機会が現れています。Boeingは2025年7月に4時間飛行で6軸量子慣性計測ユニットを検証し、GPS拒否環境での耐性を証明して新たな技術競争を設定しました。FLIGHTKEYSなどのスタートアップは、オープンデータバスを介してレガシーFMSと連携する動的フライトプランニングアルゴリズムを提案してベンチャー資金を獲得しています。

2025年の戦略的動向としては、Honeywellが慣性ナビゲーションの専門知識のためにCivitanaviを買収し、3つの集中型事業体を形成するスピンオフを発表したことが挙げられ、製品ロードマップの明確化が見込まれます。BoeingによるUSD 105億5,000万の航空ソフトウェア資産の売却は、コア組立ラインへの集中を新たにすることを示し、デジタルサービスシェアを俊敏なプロバイダーにシフトさせています。

フライト管理システム業界リーダー

Honeywell International Inc.

Thales Group

RTX Corporation

Garmin Ltd.

GE Aerospace (General Electric Company)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SkyDriveは都市型航空モビリティ運用向けに設計されたThalesのFlytRiseフライトコントロールシステムを使用した初飛行を完了しました。FlytRiseシステムは都市環境でのeVTOL安全運用を可能にし、航空自律性を大幅に発展させます。

- 2022年5月:AirbusはThales Groupを商業旅客機向けの新しいフライト管理システムの提供者として選定しました。PureFlyt技術をベースにAirbusの要件に合わせてカスタマイズされたこのシステムは、2026年末までにA320、A330、A350航空機に統合される予定です。

グローバルフライト管理システム市場レポートスコープ

| ハードウェア | フライト管理コンピューター(FMC) |

| コントロールディスプレイユニット(CDU) | |

| ビジュアルディスプレイユニット(VDU) | |

| ソフトウェア |

| 商業航空機 | 単通路機 |

| 広胴機 | |

| 地域ジェット機 | |

| 軍用航空機 | 戦闘機 |

| 輸送機 | |

| 特殊任務機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| ピストン機およびターボプロップ機 | |

| 商業ヘリコプター | |

| 無人航空システム(UAS) | 民間・商業 |

| 防衛・政府 | |

| 都市型航空モビリティ(UAM) |

| ライン・フィット |

| レトロフィット |

| シングルFMS |

| デュアル/トリプル冗長FMS |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ハードウェア | フライト管理コンピューター(FMC) | |

| コントロールディスプレイユニット(CDU) | |||

| ビジュアルディスプレイユニット(VDU) | |||

| ソフトウェア | |||

| 航空機タイプ別 | 商業航空機 | 単通路機 | |

| 広胴機 | |||

| 地域ジェット機 | |||

| 軍用航空機 | 戦闘機 | ||

| 輸送機 | |||

| 特殊任務機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| ピストン機およびターボプロップ機 | |||

| 商業ヘリコプター | |||

| 無人航空システム(UAS) | 民間・商業 | ||

| 防衛・政府 | |||

| 都市型航空モビリティ(UAM) | |||

| フィット別 | ライン・フィット | ||

| レトロフィット | |||

| 設置タイプ別 | シングルFMS | ||

| デュアル/トリプル冗長FMS | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のグローバルフライト管理システム市場の規模はどのくらいですか?

フライト管理システムの市場規模は2025年にUSD 44億4,000万であり、2030年までにUSD 58億9,000万に達すると予測されています。

高度なフライト管理採用において最も急速に成長している地域はどこですか?

アジア太平洋は航空機生産の拡大と航空会社の効率化目標の高まりにより、2030年にかけて7.25%のCAGRを記録しています。

航空会社が今新しいFMSソフトウェアに投資する理由は何ですか?

航空会社は測定可能な燃料消費および整備コストの削減を目標としており、現代のFMSは軌道最適化と予測分析を提供して運営コストを低減します。

既存航空機のレトロフィット需要を牽引するものは何ですか?

義務的なRNPおよびADS-Bコンプライアンス、部品陳腐化、および燃料効率アップグレードにより、オペレーターは機体の中間寿命に新しいFMSスイートを設置することを余儀なくされています。

主要なFMSサプライヤーはどこですか?

Honeywell、Thales、Collins Aerospace、およびGarminは2024年に合計58%のユニットを出荷し、広範な認証実績とグローバルサービスネットワークに支えられています。

冗長性はFMSアーキテクチャにどのような影響を与えますか?

規制当局がフォールトトレラントなナビゲーションを要求するため、デュアルおよびトリプルコンピューター構成が主流であり、これらの設定はコンポーネントが故障した場合にシームレスに制御を移管します。

最終更新日: