商業空港市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 312.64 十億米ドル |

| 市場規模 (2030) | 442.39 十億米ドル |

| 成長率 (2025 - 2030) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業空港市場分析

商業空港市場規模は2025年に3,126億4,000万米ドルと評価され、予測期間中に年平均成長率(CAGR)7.19%で前進し、2030年までに4,423億9,000万米ドルに達する見込みです。業界の完全な交通回復が成長を支え、世界の旅客数は2024年に95億人を超え、持続的なインフラ支出が容量拡大と技術アップグレードを優先しています。新興経済圏における民営化プログラムの加速、官民パートナーシップ(PPP)モデルの広範な採用、および空港総収入の最大60%を占める非航空系収益源への戦略的転換が、商業空港市場の勢いを総合的に強化しています。エプロン側の近代化、特に誘導路と滑走路プロジェクトは、ワイドボディ機の急増とセカンダリーハブへの交通再分配によって生じた容量のボトルネックに対処しています。一方、AI対応空港運営センター(APOC)は、エプロン側と陸側の接点にわたるリアルタイムデータセットを統合することで、スループットとレジリエンスを向上させています。これらの構造的な推進要因は、ネットワーク航空会社、格安航空会社(LCC)、および貨物オペレーターが需要を吸収しながら、厳格化する持続可能性とサービス基準を満たすための永続的なプラットフォームを提供しています。

主要レポートのポイント

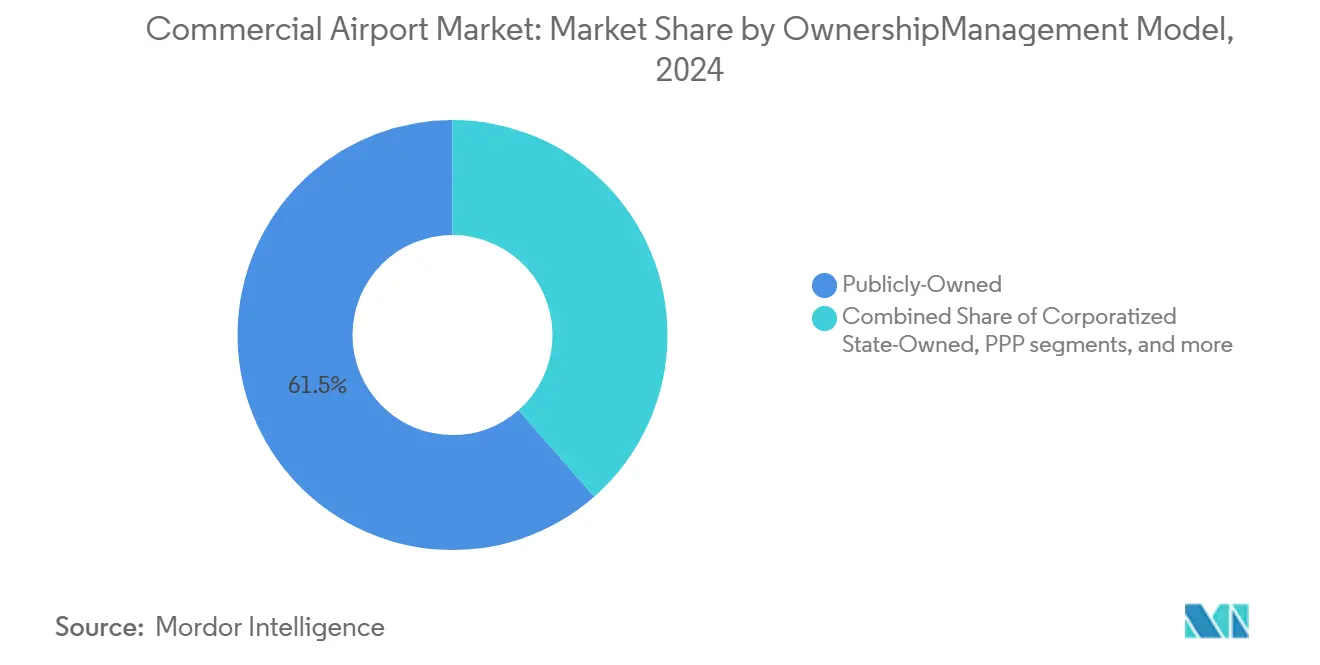

- 所有・管理モデル別では、公有空港が2024年の商業空港市場シェアの61.45%を占め、官民パートナーシップ(PPP)は2030年にかけて最速の年平均成長率(CAGR)6.45%を記録すると予測されています。

- 空港規模クラス別では、大規模ハブが2024年の商業空港市場規模の41.34%を占め、中規模ハブは2030年にかけて年平均成長率(CAGR)7.12%で前進すると予測されています。

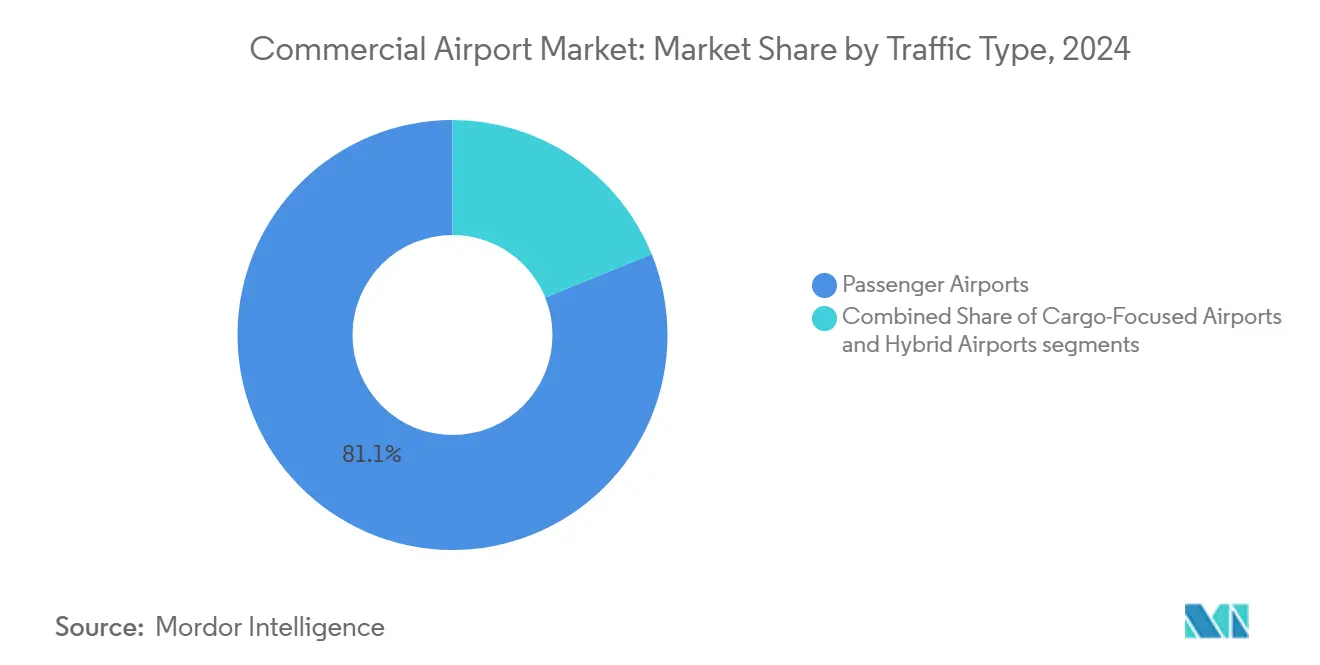

- 交通タイプ別では、旅客特化型施設が2024年の商業空港市場規模の81.12%のシェアを占め、貨物と旅客の流れを統合するハイブリッド空港は2030年にかけて年平均成長率(CAGR)6.87%で拡大しています。

- インフラタイプ別では、ターミナルプロジェクトが2024年に42.67%の収益シェアをリードし、誘導路と滑走路のアップグレードは予測期間中に最高の年平均成長率(CAGR)7.87%を示しています。

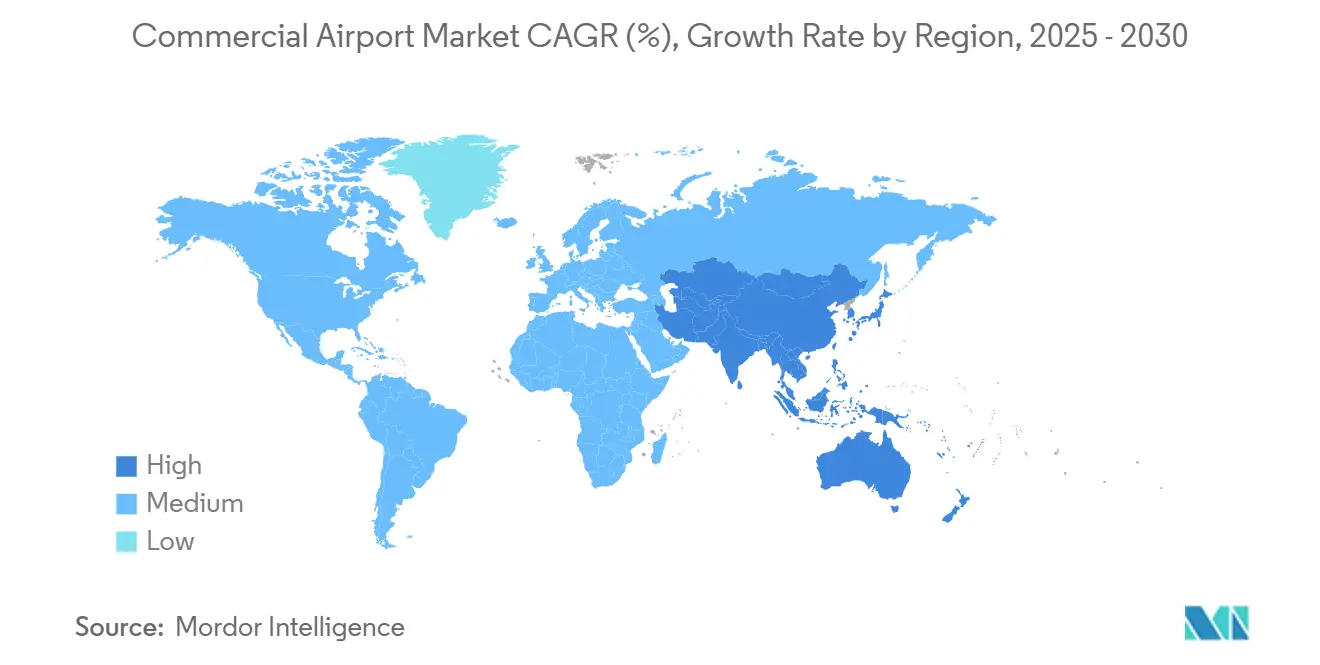

- 地域別では、北米が2024年の商業空港市場規模の46.87%を占め、アジア太平洋地域は2030年にかけて最速の年平均成長率(CAGR)8.56%を記録しています。

世界の商業空港市場のトレンドと洞察

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| パンデミック後の回復による世界的な旅客需要の急増 | +1.2% | 世界全体;アジア太平洋および中東で最も強い | 中期(2~4年) |

| 空港民営化および官民パートナーシップ(PPP)投資の急速な拡大 | +0.8% | 世界全体;新興市場に集中 | 長期(4年以上) |

| 非航空系収益源への多角化 | +1.1% | 世界全体;欧州および北米で進んでいる | 中期(2~4年) |

| AI対応空港運営センター(APOC)によるスループット向上 | +0.9% | アジア太平洋が中核;欧州および北米への波及 | 長期(4年以上) |

| セカンダリーハブ格安航空会社(LCC)ネットワークの台頭による地域交通の刺激 | +1.3% | 欧州、アジア太平洋、ラテンアメリカ | 中期(2~4年) |

| 宇宙ベースの自動従属監視放送(ADS-B)による追加空域とスロット容量の解放 | +0.7% | 世界全体;欧州および北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後の回復による世界的な旅客需要の急増

旅客交通量は2024年に95億人に達し、危機前のピークを超え、主要ハブのターミナルとゲート容量に即座の圧力をかけています。[1]空港評議会国際機関、「2024年の世界旅客交通量が95億人に達する」、aci.aero 航空会社が混雑を回避するために流れを迂回させるにつれて中規模ハブが恩恵を受け、ワイドボディ機のローテーションに対応する段階的なゲート拡張を促しています。堅調な需要プロファイルは路線の再開と新たな都市間ペアの開設を支援し、競争が激化する中でも空港の航空系収益の健全な成長を促進しています。空港はこの量的急増を活用して小売業者や宿泊施設提供者と有利なコンセッション条件を交渉し、陸側収益の多角化を強化しています。主要な地政学的ショックがない限り、裁量的旅行支出のレジリエンスは商業空港市場を複数年にわたる需要の追い風に位置づけています。

空港民営化およびPPP投資の急速な拡大

マニラからニューデリーまでの政府が大規模な空港アップグレードを加速するために民間資本に頼り、30億米ドルのナイア(NAIA)コンセッションとインドの継続的な民営化パイプラインがその例として挙げられます。[2]フィリピン運輸省、「NAIA コンセッション授与発表 2024年」、dotr.gov.ph 民間オペレーターは、従来の公共部門のガバナンスよりも運営ノウハウ、現代的な商業慣行、および迅速な意思決定サイクルを注入します。改善されたサービスレベル合意とパフォーマンスベースのコンセッションモデルは、投資家のリターンを確保しながら公共の利益を守り、ラテンアメリカとアフリカの一部での複製を促しています。ブラウンフィールドコンセッションとグリーンフィールドの建設・運営・移転(BOT)プロジェクトのパイプラインにより、資本不足の地域が公共のバランスシートを圧迫することなく急増する旅客と貨物の需要を満たすことができます。安定した規制の枠組みは長期インフラ資産のリスクをさらに低減し、国際入札者のプールを拡大します。

非航空系収益源への多角化

小売、駐車場、広告、不動産事業が現在、主要ハブの収益の最大60%を占め、航空交通の景気循環性からキャッシュフローを保護しています。[3]空港評議会国際機関、「2024年の世界旅客交通量が95億人に達する」、aci.aero 物流パークやデータセンターなどの複合用途開発は陸側の収益化を増幅させ、デスティネーション型の小売エリアは旅客の滞在時間と支出を増加させます。空港アプリに組み込まれたデジタルマーケットプレイスはターミナルを超えて商業的フットプリントを拡大し、旅客一人当たりの収益を向上させるクリック&コレクトとロイヤルティ統合を可能にします。スロット制約が高い地域では、非航空系の成長が交通量よりも速く収益を拡大する唯一の手段であることが多いです。オムニチャネルエンゲージメントをマスターし、魅力的なテナントミックスをキュレートする空港は、優れたEBITDAマージンと健全なバランスシートを確保します。

AI対応空港運営センターによるスループット向上

ハイデラバードのAI駆動型APOCは定時運航率を15%改善し、地上遅延を20%削減し、具体的な効率向上を実証しました。[4]GMR Group、「ハイデラバード空港運営センターパフォーマンスレポート2024年」、gmrgroup.in 機械学習アルゴリズムは気象、飛行計画、ゲート割り当てデータを統合して予測的な意思決定支援を生成し、混乱の連鎖を抑制します。状態ベースのメンテナンススケジューリングにより資産の稼働時間が改善され、修理コストとサービス中断が削減されます。主要な航空市場で労働力不足が深刻化するにつれて、AIツールは反復的な調整タスクを自動化し、管制官の状況認識を強化することで補完します。導入コストは既存のフットプリント内でのより高いスループットによって相殺され、高価な建設拡張を先送りにします。早期採用者はスロットの信頼性を求める航空会社を引き付ける評判上の利益を得て、競争上のポジショニングを強化します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備投資要件と資金調達コストの変動性 | -0.9% | 世界全体;新興市場で深刻 | 短期(2年以下) |

| 規制上のスロットおよび環境制約 | -0.6% | 欧州および北米 | 長期(4年以上) |

| 航空機納入・エンジン不足による座席成長の上限 | -0.4% | 世界全体 | 中期(2~4年) |

| 深刻化するサイバーセキュリティ脅威による運営停止 | -0.5% | 世界全体;デジタル化が進んだ空港でより高い | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件と資金調達コストの変動性

金利の引き上げにより長期プロジェクト債務に200~300ベーシスポイントが加算され、通貨リスクにすでに対処している市場でグリーンフィールドターミナルがプロフォーマのハードルレートを超えました。建設資材価格の上昇は予算の予備費を圧迫し、範囲の縮小またはスケジュールの延長を余儀なくさせます。民間投資家は収益分配保証または料金インデックス条項を要求し、特に政治的移行が政策の不確実性を生み出す場合にコンセッション交渉を停滞させることがあります。多国間貸し手はブレンドファイナンス構造で介入しますが、デューデリジェンスサイクルがプロジェクトの育成期間を長引かせます。投資適格格付けを確保し、債券、サステナビリティ連動ローン、輸出信用機関支援にわたって資金調達を多様化する空港は、変動性を軽減し、着工準備が整ったプロジェクトを前進させます。

規制上のスロットおよび環境制約

欧州のエコマンデートは2050年までにネットゼロ運営を目標とし、空港にオンサイト再生可能エネルギー、持続可能な航空燃料(SAF)インフラ、およびカーボンニュートラルな建築基準の予算を組むことを義務付けています。同時に、コミュニティの騒音規制と容量制約のあるハブでのスロット上限がピーク時の成長可能性を制限しています。北米の規制当局はより厳しい粒子状物質の閾値を検討しており、古いエプロン側機器のコンプライアンスコストを引き上げています。調和のとれた地域規則がなければ、複数の管轄フレームワークを扱う空港は段階的な行政負担と高い法的リスクに直面します。長期計画は、特定のハブを通じた乗り継ぎ交通を抑制する可能性のある路線経済を変える炭素価格スキームを考慮しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有・管理モデル別:民間パートナーシップが効率向上を促進

公有空港は2024年の商業空港市場規模の61.45%のシェアを維持しましたが、官民パートナーシップ(PPP)は2030年にかけて最速の年平均成長率(CAGR)6.45%を示しています。法人化国有事業体は中間的な立場をとり、公共の株式を維持しながらガバナンスを近代化し、一方で完全民間コンセッションは数は少ないものの、サービス品質ランキングをリードすることが多いです。PPPの成長は財政的制約と、建設スケジュールを短縮し小売収益を向上させるグローバルオペレーターの実証された能力を反映しています。国際民間航空機関(ICAO)が推進する標準化されたコンセッションテンプレートは入札期間を短縮し、取引フローと国境を越えた投資家参加を増加させます。

運営上、旅客満足度スコア、手荷物配送時間、定時出発率などのパフォーマンスベースの主要業績評価指標(KPI)は、公共当局とコンセッショネアの間のインセンティブを一致させます。ブラジルとインドでの成功した契約は、透明な規制監督と料金の予測可能性が投資家の信頼を支えることを示しています。予測期間にわたって、より多くの中規模空港が民間株式注入を求める前に法人化すると予想され、人材プールを拡大し、純粋に公共のピアに対するベンチマーキング圧力を生み出します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

空港規模クラス別:中規模ハブがネットワーク進化を活用

大規模ハブは2024年に市場シェアの41.34%を占めましたが、混雑とスロット不足がその拡張余地を抑制しています。年間1,000万~4,000万人の旅客を処理する中規模ハブは、航空会社がポイントツーポイント接続とコスト効率の高い運営を好むため、最強の年平均成長率(CAGR)7.12%を記録しています。セカンダリーハブは多くの場合、より短いタキシング時間、低い料金、および地域交通刺激策の恩恵を受け、ナローボディ機を使用するフルサービスキャリア(FSC)と迅速なターンアラウンドを行う格安航空会社(LCC)を引き付けるポジションにあります。

中規模ハブでの投資優先事項は、季節性に適応しながら旅客体験を損なわない柔軟なスウィングゲート、モジュラーターミナル、およびセルフサービス技術に集中しています。米国連邦航空局(FAA)のNextGenプログラムなどの連邦イニシアチブは、到着間隔を縮小し地上移動の予測可能性を改善することで、中規模ハブの競争力をさらに高めます。ネットワークプランナーがメガハブからリスクを分散させるにつれて、中規模ハブは地域接続センターへと進化し、スピルオーバー需要を取り込み、さらなる資本アップグレードの実行可能性を強化します。

交通タイプ別:ハイブリッドモデルが収益多角化を最適化

旅客専用施設は2024年の商業空港市場規模の81.12%のシェアをリードしましたが、貨物を統合するハイブリッド空港は年平均成長率(CAGR)6.87%で成長しています。ハイブリッドアプローチは季節性を軽減し、貨物のピークが旅客の低迷を相殺することが多く、キャッシュフローと資産利用率を安定させます。電子商取引の成長は速達貨物の重要性を高め、旅客ハブが専用の仕分け施設とエプロン側のトラックドックを追加するよう促しています。

運営上、貨物と旅客の流れの間のセグメンテーションは高度なエプロン管理とセキュリティゾーニングを必要としますが、資本支出はより高いスタンド占有率と多様化した料金構造によって回収されます。世界貿易機関(WTO)貿易円滑化協定を含む世界的な貿易協定が国境を越えた商品移動を円滑にするにつれて、製造クラスターや自由貿易ゾーンの近くに位置するハイブリッド空港は増分トン数を取り込む立場にあります。2020年から2022年の旅客低迷期に観察されたモデルのレジリエンスは、ハイブリッド拡張に対するステークホルダーの支持を強化します。

インフラタイプ別:エプロン側容量が投資優先事項を牽引

ターミナルプロジェクトは2024年に42.67%のシェアを維持し、旅客体験向上の高い可視性を反映していますが、誘導路と滑走路工事は空港がエプロン側の厳しい限界に直面するにつれて年平均成長率(CAGR)7.87%で成長しています。滑走路端安全区域、急速脱出誘導路、および高速脱出路が顕著に取り上げられ、新しい滑走路なしでスループット向上を可能にしています。LED地上照明、高度な地表移動レーダー、および舗装健全性センサーが資産寿命を延ばし、環境目標を支援します。

管制塔の近代化にはリモートデジタルタワーソリューションが組み込まれ、低交通量期間のスタッフィングコストを削減し、悪天候時の状況認識を強化します。ハンガーと整備・修理・オーバーホール(MRO)容量は、納入遅延によって引き起こされた航空機寿命延長プログラムに対応するために拡大し、多くの空港がオリジナル機器製造業者(OEM)と空港内の重整備基地のパートナーシップを結んでいます。再生可能エネルギーマイクログリッドや雨水リサイクルなどの補完的なユーティリティプロジェクトは、規制当局とコンセッション契約によって義務付けられた持続可能性目標を統合します。

地域分析

北米は2024年の商業空港市場規模の46.87%を占め、成熟したネットワーク航空会社と安定した近代化資金によって支えられています。資本注入はグリーンフィールドの滑走路建設よりも、ターミナルアップグレード、生体認証搭乗展開、およびNextGen航空交通統合に焦点を当てています。カナダはカーボンニュートラル運営を優先し、オンサイト太陽光アレイと電動地上サービス車両を追加してスコープ1排出量を削減しています。メキシコの急増する観光と近隣調達トレンドは、太平洋岸と湾岸回廊での滑走路延長と貨物エプロン拡張を促進しています。

アジア太平洋は、中国、インド、東南アジア全体の大規模な空港インフラ開発計画によって推進され、最速の年平均成長率(CAGR)8.56%を記録しています。中国の一帯一路構想は二次都市を結ぶ地域ゲートウェイの共同資金調達を行い、インドの41億4,000万米ドルのジェワール(Jewar)プロジェクトはメガハブの野望を例示しています。政府は設計段階でスマートターミナルの青写真と持続可能な航空燃料(SAF)物流を統合し、他の場所のレガシーハブを悩ませる改修コストを回避しています。旅客の人口動態の追い風と電子商取引貨物需要が、持続的な設備投資正当化のための二重エンジンを提供しています。

欧州は厳格な環境法規と地域社会の騒音規制によって制約され、容量追加よりも効率と持続可能性を重視しています。スロットオークションとパフォーマンス基準が航空会社のスケジュールを再形成し、大型機と閑散時間帯の運航を奨励しています。中東のハブは大陸間乗り継ぎ交通のための地理的ポジショニングを活用していますが、以前の二桁成長が緩和するにつれて成長は正常化しています。ソブリンリスクプレミアムが続いているものの、アフリカの初期段階の近代化はケニア、南アフリカ、ナイジェリアで勢いを増し、多国間資金調達と地域オープンスカイ協定によって支えられています。

競争環境

競争は断片化しており、国際建設コングロマリット、専門空港オペレーター、および地域建設業者がコンセッションおよびEPC(設計・調達・建設)契約を争っています。VINCI Airports、Ferrovial、およびBechtelは定期的にメガプロジェクト入札の事前資格審査を通過し、ライフサイクル納入を合理化する統合された資金調達と運営能力を提供しています。中国建築工程総公司(China State Construction Engineering)やインドのLarsen & Toubroなどの国内プレーヤーは、地元のサプライチェーンと規制への精通を活用してプロジェクトを獲得しています。SITAやシーメンス・デジタル・インダストリーズなどの技術パートナーは、運営効率保証を通じて入札を差別化するスマートインフラ層を組み込んでいます。

戦略的な動きはますます資本力とデジタル能力を結びつけています。2025年1月、VINCI Airportsはターミナル全体の生体認証とグリーンエネルギーシステムを備えた21億米ドルのサンティアゴ拡張を竣工し、ラテンアメリカのプロジェクトの基準を引き上げました。2024年11月、FerrovialはジェワールAirportの25%の株式を取得し、アジア最大のグリーンフィールド開発に欧州のサービス基準をもたらし、継続的な国境を越えた株式参加を示しました。請負業者は、コストと並んで運営レジリエンスを重視する厳格化された選定基準を満たすために、サイバーセキュリティ企業とコンソーシアムを形成しています。

参入障壁は依然として大きく、コンセッション入札の複雑さ、複数年にわたるキャッシュフローの立ち上がり、および深い運転資本準備金の必要性が小規模企業を阻んでいます。それにもかかわらず、中規模の地域請負業者は、国家刺激プログラムによって推進される段階的な滑走路改修とモジュラーターミナル建設に機会を見出しています。建設業者、OEM、および機関投資家間のパートナーシップは、設計、建設、資金調達、運営フェーズを包括するターンキーソリューションを提供できるプレーヤーを中心に市場シェアをさらに統合しています。

商業空港産業リーダー

Aéroports de Paris SA

VINCI Airports

Bechtel Corporation

HOCHTIEF AG

Ferrovial SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:中央通信港(CPK)は、ポーランドのワルシャワとウッジの間に建設が計画されている新CPK空港の新旅客ターミナルを建設する総合請負業者を選定するための入札を発行しました。推定価値が13億米ドルを超えるこの契約は、CPKプログラムにおける最大の調達です。

- 2025年5月:Bechtelはキング・サルマン国際空港開発会社と協定を締結し、リヤドのキング・サルマン国際空港(KSIA)に3つの新ターミナルを開発するための納入パートナーとして機能します。

- 2025年2月:サウジアラビアを拠点とするマタラット・ホールディングは、民営化・PPP国家センターとのパートナーシップにより、韓国のSamsung C&T、フランスの大手ブイグ・バティマン、英国のマンチェスター空港グループ、ドイツのミュンヘン空港インターナショナル、コルポラシオン・アメリカ、フランスのEgis、インドのGMR Airportsを含む空港建設分野の世界的な主要プレーヤーがサウジアラビアのタイフ国際空港の開発を競っていると発表しました。

世界の商業空港市場レポートの範囲

| 公有 |

| 法人化国有 |

| 官民パートナーシップ(PPP) |

| 完全民間コンセッション |

| 大規模ハブ(4,000万人超) |

| 中規模ハブ(1,000万人~4,000万人) |

| 小規模・地域(1,000万人未満) |

| 旅客空港 |

| 貨物特化型空港 |

| ハイブリッド空港 |

| ターミナル |

| 管制塔 |

| 誘導路と滑走路 |

| エプロン |

| ハンガー |

| その他のインフラタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 所有・管理モデル別 | 公有 | ||

| 法人化国有 | |||

| 官民パートナーシップ(PPP) | |||

| 完全民間コンセッション | |||

| 空港規模クラス別(年間旅客数) | 大規模ハブ(4,000万人超) | ||

| 中規模ハブ(1,000万人~4,000万人) | |||

| 小規模・地域(1,000万人未満) | |||

| 交通タイプ別 | 旅客空港 | ||

| 貨物特化型空港 | |||

| ハイブリッド空港 | |||

| インフラタイプ別 | ターミナル | ||

| 管制塔 | |||

| 誘導路と滑走路 | |||

| エプロン | |||

| ハンガー | |||

| その他のインフラタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年の商業空港市場の規模はどのくらいですか?

商業空港市場規模は2025年に3,126億4,000万米ドルです。

2030年までの世界の空港収益に期待されるCAGRはどのくらいですか?

収益は年平均成長率(CAGR)7.19%で拡大し、2030年までに4,423億9,000万米ドルに達すると予測されています。

商業空港において最も速く成長している所有モデルはどれですか?

官民パートナーシップ(PPP)は年平均成長率(CAGR)6.45%で成長をリードし、他の所有構造を上回っています。

中規模ハブ空港がより多くの航空路線を引き付けているのはなぜですか?

ネットワーク航空会社は低い料金と利用可能なスロットを求めて中規模ハブを対象とし、この規模クラスの年平均成長率(CAGR)7.12%を牽引しています。

空港拡張計画を妨げている主な抑制要因は何ですか?

高い設備投資需要と資金調達コストの変動性が組み合わさり、近期のプロジェクト実行可能性を低下させています。

最終更新日: