航空乗務員管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.34 十億米ドル |

| 市場規模 (2030) | 4.85 十億米ドル |

| 成長率 (2025 - 2030) | 7.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

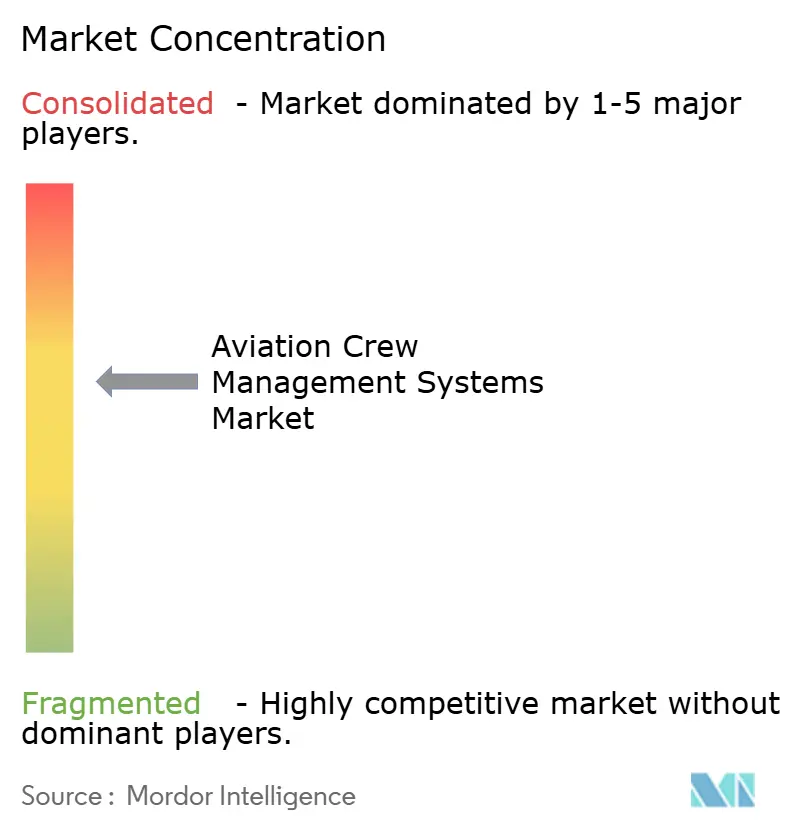

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空乗務員管理システム市場分析

航空乗務員管理システムの市場規模は2025年に34億米ドルとなり、2030年までに48億5,000万米ドルへと拡大する見込みで、年平均成長率7.75%を反映しています。クラウドネイティブプラットフォームに対する企業需要の高まり、乗務員疲労に関する規制強化、およびAIを活用した運航障害管理が、航空会社によるテクノロジー支出の二桁成長を持続させています。ベンダー各社は、計画・訓練・当日運航管理といった隣接機能を統合したスイートへの集約を競い、手作業の削減と乗務員稼働率の向上を図っています。CAEによるSabreのAirCentreポートフォリオ買収などの戦略的M&Aが競争力学を変化させています。同時に、BoeingによるJeppesenのThoma Bravoへの売却は、データリッチな航空ソフトウェア資産に投資家が付与する価値を浮き彫りにしています。航空会社は現在、最新の乗務員プラットフォームをコスト管理、スケジュール信頼性、および従業員の健康維持にとってミッションクリティカルなものと位置づけています。

主要レポートのポイント

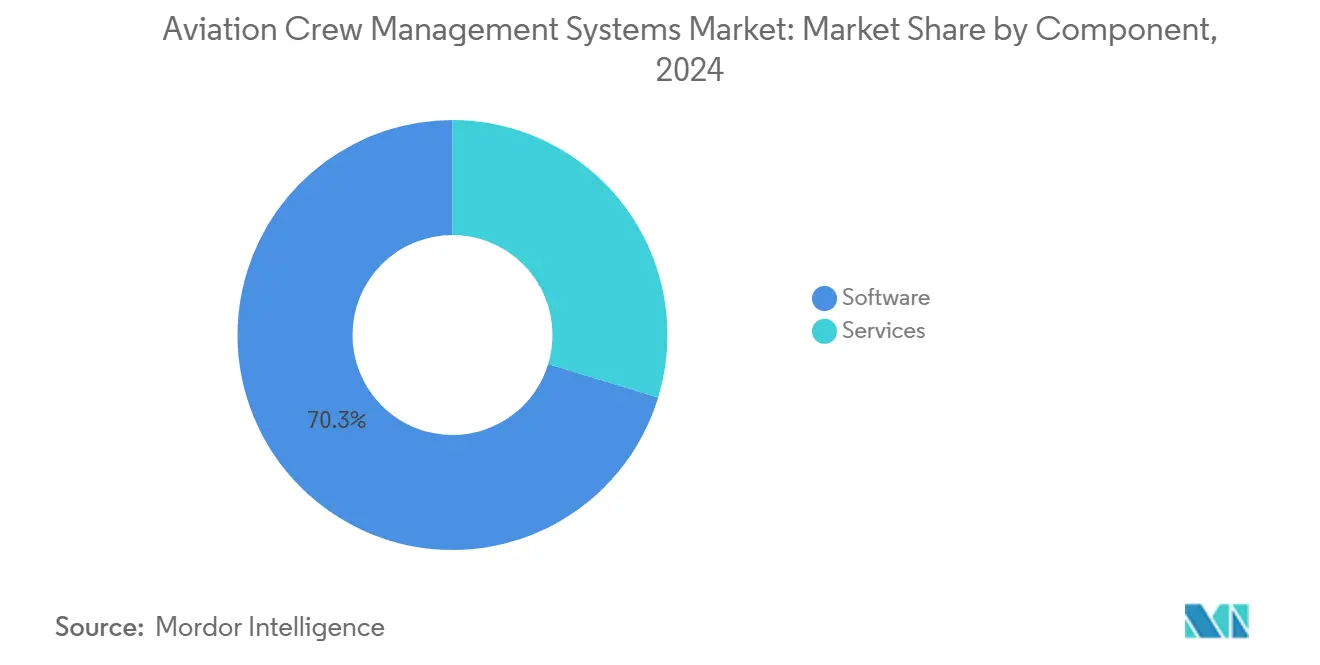

- コンポーネント別では、ソフトウェアが2024年の航空乗務員管理システム市場シェアの70.30%を占めてトップとなり、一方でサービスは2030年にかけて最速の年平均成長率9.30%を記録する見込みです。

- 展開形態別では、クラウドが2024年の航空乗務員管理システム市場規模の67.82%を占め、2030年にかけて最高の年平均成長率9.56%での拡大も予測されています。

- 航空会社タイプ別では、旅客航空会社が2024年の航空乗務員管理システム市場において69.90%のシェアを占め、貨物航空会社は予測期間中に年平均成長率9.21%で拡大する見込みです。

- アプリケーション別では、計画アプリケーションが2024年の航空乗務員管理システム市場規模の40.50%のシェアを保持し、訓練アプリケーションは2030年にかけて年平均成長率10.54%で成長する見込みです。

- 地域別では、北米が2024年の航空乗務員管理システム市場シェアの35.65%を占め、アジア太平洋は2030年までに最速の年平均成長率10.20%が見込まれています。

世界の航空乗務員管理システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空会社ITスタック全体におけるクラウドファースト移行 | +2.1% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| より厳格な疲労・飛行時間制限規則(FAA、EASA、CAAC) | +1.8% | グローバル、北米および欧州で最も強い影響 | 短期(2年以内) |

| スタンドアロンツールに代わる統合運航管理スイート | +1.5% | グローバル、主要航空ハブ | 中期(2〜4年) |

| AIを活用した予測的運航障害管理 | +1.2% | 北米およびアジア太平洋、欧州への波及 | 長期(4年以上) |

| コックピットおよびキャビン向け生成AIスマート乗務員アシスタント | +0.9% | グローバル、北米および欧州でのパイロットプログラム | 長期(4年以上) |

| LEO衛星接続が飛行中のリアルタイム乗務員スケジューリングを可能にし、採用を促進 | +0.8% | グローバル、長距離路線での早期展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

航空会社ITスタック全体におけるクラウドファースト移行

数十年前のメインフレームソフトウェアに依存し続ける航空会社は、リリースサイクルの遅さ、高コストなハードウェア更新、および限られた統合経路という制約に縛られています。これらのワークロードをスケーラブルなクラウド環境へ移行することで、乗務員管理の経済性が根本から変わります。処理能力とストレージがネットワーク規模、シミュレーター出力、および規制更新に応じて弾力的にスケールするためです。Lufthansa SystemsがJapan AirlinesのNetLineモジュールをGlobal Aviation Cloudでホストするという決定により、四半期ごとの機能リリースによってプランナーがアルゴリズムの改良、疲労モデルの調整、セキュリティパッチに迅速にアクセスできることが明らかになりました。これらはすべて、オンプレミスアップグレードに典型的な数日間のシステム停止なしに提供されます。[1]出典:Lufthansa Systems、「Global Aviation Cloud」、lhsystems.com 共有マルチテナントアーキテクチャにより、小規模な航空会社もグローバルネットワーク航空会社が使用するのと同じAIエンジンを活用でき、航空会社の規模を問わず最適化品質の均等化が実現します。クラウドプロバイダーが冗長性、災害復旧、侵入テストの責任を担うため、個々のIT部門にとってコストのかかるこれらの維持管理が不要となり、運用コストが低下します。こうしたメリットにより、乗務員管理担当者はサーバーの維持管理ではなく、フライトの復旧と従業員エンゲージメントに集中できるようになり、航空乗務員管理システム市場全体がサブスクリプション価格モデルと継続的デリバリーへと向かっています。

より厳格な疲労・飛行時間制限規則

FAAやEASAなどの規制機関は、許容される勤務時間の定義を厳格化し、データ駆動型の疲労リスク管理システム(FRMS)を義務付け、監査の範囲を拡大しており、リアルタイムのコンプライアンス対応が求められています。累積制限が複数のペアリングとタイムゾーンにまたがるため、手動によるクロスチェックは現実的でなく、航空会社はもはやスプレッドシートによる管理に頼ることができません。最新のロスタリングエンジンは、概日リズム、スケジュール履歴、タイムゾーン越境を考慮して覚醒スコアを推定する生体数学モデルを取り込み、入札が確定する前に潜在的な違反を即座にフラグ立てします。このプロアクティブなコンプライアンスワークフローにより、Air Indiaは2024年にインドのDGCAから科された1,010万インドルピーの罰金を受けて自動アラートを導入した後、追加罰金を回避することができました。[2]出典:South China Morning Post、「インドの航空セクターが成長を目指す」、scmp.com 乗務員スケジューラーのダッシュボードには、コンプライアンス準拠は緑、注意は黄、違反は赤というトラフィックライトシステムが表示され、現場スタッフの意思決定を簡素化しながら、規制当局向けの監査可能なデータ証跡を作成します。その結果、直前のロスター変更が減少し、疲労関連の病欠が低下し、スケジューリングの透明性が不公平な扱いへの疑念を払拭することで、労使関係が改善されます。

スタンドアロンツールに代わる統合運航管理スイート

従来、乗務員部門、整備計画担当者、フライトディスパッチャーはそれぞれ異なるソフトウェアを使用していたため、航空機の変更や気象遅延が発生した際に情報伝達に遅延が生じていました。統合運航管理センター(IOCC)スイートは、共通のサービスバスを通じてこれらのデータストリームを統合するため、整備作業が超過した場合でも、乗務員オプティマイザーが手動トリガーなしに即座にペアリングの適法性を再評価します。Lufthansa Systemsによると、同社のIOCCプラットフォームを採用した航空会社は重複データ入力を排除し、より優れた燃料計画、スムーズなダイバート、迅速な旅客再手配を通じて年間最大2,000万米ドルの節約を実現しています。統合ビューにより、ネットワーク管理者はゲートの空き状況、航空機の準備状況、乗務員の適法性を単一画面で確認でき、運航障害発生時に分単位のシナリオモデリングが可能となります。また、航空会社は特定のハブにおける慢性的な人員不足や繰り返し発生する機材タイプの代替といったシステム的なボトルネックを特定する、より豊富なポストモーテム分析データを収集できます。この閉ループフィードバックは時間をかけて意思決定の質を高め、スタンドアロンツールでは実現できない継続的改善の文化を育みます。

AIを活用した予測的運航障害管理

遅延コード、気象レーダー、機材稼働率の長年のデータで訓練された機械学習(ML)アルゴリズムは、決定論的なルールセットでは見えないパターンを検出し、乗り継ぎミスが連鎖する前にプランナーが予防措置を講じることを可能にします。McKinseyの調査によると、AIを活用した需要モデルはパイロット予測精度を8%向上させ、シミュレータースロットを解放し、訓練のバックログを最大10%削減します。[3]出典:McKinsey & Company、「AIが旅行・物流企業の人員計画を変革する」、mckinsey.com 実際には、プラットフォームが各フライトの遅延可能性に確率スコアを割り当て、適法性、コスト、下流への影響でランク付けされた代替乗務員割り当てを生成します。ディスパッチャーはこれらの推奨事項を画面を切り替えることなく既存のワークフロー内で受け取るため、対応時間が数時間から数分に短縮されます。プロアクティブな再割り当てが契約上の休息時間を尊重するため、航空会社は定時運航率の大幅な改善、ホテルコストの削減、従業員満足度の向上を報告しています。データセットが拡大するにつれて、モデルは季節的な滑走路制約、人員配置パターン、空港の門限を学習し、予測精度をさらに高め、AI投資継続のビジネスケースを強化します。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い切り替えコストとデータ移行コスト | −1.8% | グローバル、北米および欧州で最も高い | 中期(2〜4年) |

| 航空特有のサイバーセキュリティおよび規制コンプライアンス負担 | −1.5% | グローバル、米国およびEUで最も強い影響 | 短期(2年以内) |

| レガシーナローバンドACARSの接続性がリアルタイム更新を制限 | −1.2% | グローバル、遠隔地域で深刻 | 中期(2〜4年) |

| 高度な最適化およびAIツールに関するスキルギャップ | −0.9% | グローバル、新興市場での課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い切り替えコストとデータ移行コスト

レガシーの乗務員システムには、20年以上にわたってカスタマイズされたルール、入札期間、先任権ロジック、および労働協約が含まれており、契約違反を避けるためにこれらをそのまま移行する必要があります。航空会社はこれらのルールを新しいデータベーススキーマに移行するために必要なマッピング作業を過小評価しており、スコープクリープと予算膨張を招き、当初のライセンス見積もりの3倍に達することもあります。FlightGlobalの予約システム混乱に関する過去の調査は、並行稼働中にデータ破損が発覚した際の数百万ドル規模の損失計上を例に挙げ、同様の問題点を浮き彫りにしています。誤った割り当てが大量欠航に発展する可能性があるため、運用リスクは深刻であり、経営幹部は12〜18ヶ月間のシャドー運用を義務付けることになります。その間、スタッフは2つのプラットフォームを管理し、作業負荷が倍増して効率化の恩恵が遅れます。深い資本準備金を持たない小規模な航空会社はアップグレードを無期限に延期することが多く、技術的に遅れた航空会社がより高い運航障害コストと低下した労働意欲に直面する二層市場が形成されます。

航空特有のサイバーセキュリティおよびコンプライアンス負担

汎用エンタープライズソフトウェアとは異なり、航空システムはDO-178C開発標準、TSAセキュリティ指令、およびGDPRなどの国境を越えたデータプライバシー法に準拠する必要があります。各層は、要件からリリースまでを監査担当者が追跡できる証拠、テスト成果物、侵入テストレポート、変更管理ログを要求します。Clyde & Coの業界レビューによると、航空分野のサイバーインシデントが急増しており、規制当局はプロジェクト予算に15〜25%のオーバーヘッドを加える規則の草案を作成するよう促されています。航空会社のITチームは、ほぼ毎月進化するコンプライアンスマトリックスを維持するために、国家当局、空港運営者、通信プロバイダーと連携する必要があります。ベンダーは専用のセキュリティオペレーションセンターを構築することで対応していますが、そのコストは最終的にサブスクリプション料金に転嫁され、総所有コストが増加します。スタートアップ企業にとって、認証の負担は既存企業を守る参入障壁として機能しますが、新しいモジュールごとに別のコンプライアンス審査サイクルが発生するため、破壊的な機能の導入も遅れます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの規模拡大の中でサービスの勢いが加速

ソフトウェアライセンスは依然として最大のベンダー収益を生み出しており、2024年の航空乗務員管理システム市場の70.30%を占めています。これは、コアのペアリング、ロスタリング、追跡エンジンがすべての航空会社の人員管理を支えているためです。しかしサービスは、2030年にかけて年平均成長率9.30%で急速に拡大しています。疲労モデル、リアルタイムデータフィード、AIの説明可能性レイヤーを統合するこれらのプラットフォームの高度化により、設定は専門的な作業となっています。社内にデータサイエンティストを持たない航空会社は、モデルのキャリブレーション、ルールマッピング、セキュリティ強化をCAEなどのベンダーにアウトソーシングしており、CAEは50社の航空会社にわたって1,200名以上のパイロットの乗務員管理を行っています。これらの継続的なサービス契約は、一度限りのライセンス取引を複数年の収益ストリームに転換し、ベンダーの経済性を製品販売からサブスクリプション年金へと変化させています。進化するEASA疲労マトリックスなど継続的な規制改正により、航空会社が社内で対応するよりもアウトソーシングを好む変更要求の安定したパイプラインが保証されます。その結果、サービスに帰属する航空乗務員管理システムの市場規模は、基盤となるソフトウェアベースよりも速く成長すると予測されており、新たなコンプライアンス義務が追加のコンサルティングおよびサポート需要を生み出す好循環を強化しています。

アウトソーシングのトレンドは、航空会社のITチームを悩ます人材不足も緩和します。24時間365日の監視、パッチ管理、監査準備を専門プロバイダーに委託することで、航空会社は人件費を安定させ、希少な最適化専門知識に関連する離職リスクを低減します。ベンダーは複数の顧客にわたる集約された運用インサイトから恩恵を受け、それが製品ロードマップと機械学習モデルにフィードバックされます。このネットワーク効果は新規参入者の参入障壁を高め、既存企業の地位を強化し、コードと継続的な最適化の両方を提供できるフルサービスプロバイダーを中心に市場を集約させます。

展開形態別:クラウドプラットフォームが二重のリーダーシップを確立

クラウドは67.82%のシェアを獲得し、最速の年平均成長率9.56%を記録しており、オンプレミスの制約から弾力的なキャパシティへの決定的な転換を示しています。クラウド展開は転換点を超えました。設備投資を大幅に削減し、導入期間を短縮し、航空会社の成長目標に合致した組み込みのスケーラビリティを提供するためです。Lufthansa SystemsのGlobal Aviation Cloudは、航空ニーズに特化したプライベート仮想データセンターがISO 27001コンプライアンスを維持し、24時間365日のサポートを提供し、1機の航空機も運休させることなく四半期ごとに機能更新を展開できることを示しています。このような環境を利用する航空会社は、機材更新予算と競合するピーク時の更新サイクルを回避し、費用を予測可能な運用支出ラインに移行します。クラウドの弾力性は、フライト頻度が急増する繁忙期に不可欠となります。追加のコンピューティングリソースを即座にプロビジョニングでき、最適化の実行時間を運用上の意思決定ウィンドウ内に収めることができます。

オンプレミスのインストールは、国家規制がデータレジデンシーを強制する場合や、レガシーエンタープライズ契約により移行コストが高い場合に主として継続されます。ハイブリッドアーキテクチャは移行期の橋渡しとして機能し、機密データを企業ファイアウォールの内側に保ちながら、訓練分析などの重要度の低いワークロードをベンダーのクラウドで実行することを可能にします。しかし時間の経過とともに、ハイパースケールプロバイダーが提供するセキュリティ認証、災害復旧機能、AIツールチェーンは、個々のITショップが再現できるものを上回る可能性が高く、保守的なフラッグキャリアでさえもより包括的なクラウド採用へと向かうでしょう。

航空会社タイプ別:貨物の成長が旅客の規模を上回る

旅客航空会社は2024年に69.90%のシェアを保持しています。これは、複雑なハブアンドスポークネットワークと密度の高い日次スケジュールを反映して、乗務員ロスターが貨物・チャーター運航会社を大幅に上回るためです。貨物運航会社は、電子商取引の急増と不規則なルーティングに圧迫され、最速の年平均成長率9.21%を記録しています。電子商取引が予測不可能な需要急増を引き起こし、旅客パターンとは大きく異なる機動的な乗務員スケジューリングが必要となるためです。不規則なルート、深夜の空港門限、アドホックチャーターをモデル化できるプラットフォームは、パイロット不足を緩和するために半自律型貨物機の概念をテストしているFedExやUPSなどの運航会社の間で支持を得ています。これらの実験は長期的なものですが、すでに開発者がロスタリングツールに人間と機械のチーミングロジックを組み込むよう促しており、コックピット乗務員数の段階的削減に向けてエコシステムを準備しています。

旅客航空会社にとって成長はより安定していますが、機材の近代化とネットワークの多様化が最適化の複雑さを継続的に高めるため、絶対的な市場規模は依然として大きいです。チャーターおよびビジネスジェットセグメントは、特に企業出張が回復し、オーナーが厳格化する規制審査を満たすために商業グレードのコンプライアンスシステムを求める中で、増分的な需要を加えています。

アプリケーション別:訓練が成長をリード、計画がコアとして維持

計画モジュールは航空乗務員管理システム市場シェアの40.50%を占めています。これは、ペアリングとロスタリングが下流のコスト、コンプライアンス、従業員満足度を決定するためです。世界的なパイロット不足がシミュレータースケジューリングの複雑さを高める中、訓練は最速の年平均成長率10.54%を記録しています。Boeingの統合フライトスクール・ソリューションは、資格データベースと乗務員スケジューリングを連携させることで、訓練生の準備状況を航空機とインストラクターの空き状況に合わせることにより、シミュレータースロットの無駄を回避する方法を示しています。統合プラットフォームは、ライセンス、健康診断、型式限定の有効期限を追跡し、規制当局が乗務員の特権を停止する前に将来のロスターにセッションを自動的に挿入します。

VRおよび拡張現実シミュレーションの進歩がデジタル記録管理を促進し、詳細なパフォーマンス指標を乗務員管理ダッシュボードに供給します。プランナーはその後、高パフォーマンスの乗務員を複雑なセクターに配置し、安全性とコストを最適化できます。追跡および疲労リスクアプリケーションがスイートを完成させ、ウェアラブルとモバイルアラートを活用して当日運航のコンプライアンスを確保し、長期計画とリアルタイム実行の間のループを閉じます。

地域分析

北米は2024年に35.65%という最大の地域市場シェアを占めており、主要航空会社の集中、高度な規制フレームワーク、および高度な乗務員管理技術の早期採用によって牽引されています。同地域は、標準化されたコンプライアンス要件を生み出すFAAの包括的な飛行・勤務時間規制を通じた規制の安定性から恩恵を受けており、これが自動化された乗務員管理ソリューションを有利にしています。American Airlines、Delta、Unitedを含む主要航空会社は、高度な最適化能力を必要とする複雑なハブアンドスポークネットワークを運営しています。同時に、Boeing、CAE、および専門ソフトウェアプロバイダーなどの主要テクノロジーベンダーの存在が競争的なイノベーションエコシステムを生み出しています。同地域の成熟した市場特性には、クラウドベースソリューションの高い普及率と、運航障害管理のためのAIを活用した予測分析の統合の進展が含まれます。

アジア太平洋は年平均成長率10.20%で最も急成長している地域であり、急速な機材拡大、深刻なパイロット不足、および主要市場における規制の近代化によって推進されています。インドの航空セクターはこの成長軌跡を体現しており、2023年に1億5,300万人以上の旅客を擁する世界第3位の民間航空市場という現在の地位から、2030年までに旅客数を倍増させることを目標としています。同地域全体で規制の監視が強化されています。インドのDGCAは、乗務員スケジューリングに関連する安全プロトコル違反でAir Indiaに1,010万インドルピー(11万米ドル)の罰金を科しており、自動化されたコンプライアンス管理システムへの緊急需要を生み出しています。中国の2047年までに約3,500機の新型航空機に対する予測需要は、相当な乗務員管理要件を生み出します。一方、同地域の2043年までに約37万1,000人に及ぶパイロット不足の予測が、乗務員稼働効率を最大化する最適化システムへの需要を促進しています。

欧州は安定した成長を示す成熟市場であり、複雑な多管轄運航要件が高度な乗務員管理システムへの需要を生み出すことを特徴としています。同地域の規制環境は、EASA全体の基準と各国の要件を組み合わせており、運航ネットワーク全体で多様な規制フレームワークを処理できる乗務員管理システムが必要です。欧州の航空会社は複数のタイムゾーンと規制管轄区域をまたぐ広範な国際ネットワークを運営しており、複雑な勤務時間計算と乗務員配置要件を生み出しています。航空脱炭素化の影響に関するITF/OECD分析で概説されているように、同地域の持続可能性と脱炭素化イニシアチブへの重点は、炭素価格設定と持続可能な航空燃料の制約の下で運航を最適化するための乗務員管理システムへの需要を促進するでしょう。GDPRデータ保護要件を含む規制コンプライアンスフレームワークは、乗務員管理システムの導入に追加の複雑さをもたらし、欧州市場の専門知識を持つベンダーを有利にします。

競争環境

世界のサプライヤーベースは中程度に集中しており、CAEによるSabreのAirCentreポートフォリオ買収を受けてこの傾向は強まる見込みです。BoeingによるJeppesenおよびForeFlightのThoma Bravoへの105億5,000万米ドルでの売却は、新たな資本を注入し、これらのレガシー資産のクラウド再プラットフォーム化を加速させ、競争圧力を強める可能性があります。ベンダーは現在、孤立した機能ではなく、乗務員計画を整備、旅客回復、さらには炭素報告と統合したエコシステムの深さで競争しています。Lufthansa Systemsは、CAEのエンドツーエンドのフライトオペレーションソリューションが採用するアプローチを反映して、そのIOCCスイートを総合的な意思決定コックピットとして推進しています。

成功しているプロバイダーは、航空会社の信頼を獲得するために、すぐに使えるAPI接続性、モバイルアプリの使いやすさ、AIの説明可能性を重視しています。新興の挑戦者は、完全なシステム置き換えなしに既存のコアにボルトオンできるマイクロサービスとイベントストリーミングプラットフォームを活用して、リアルタイムの運航障害管理においてニッチを開拓しています。切り替えコストが急速な解約を抑制するため、価格競争は依然として抑制されており、代わりにベンダーは勤務違反の削減、ペアリング生産性、乗務員満足度スコアなどの測定可能なKPIで差別化しています。マネージドサービスの提供は、ベンダースタッフを航空会社の運航センターに組み込み、継続的な最適化を確保し、高い退出障壁を生み出すことで、顧客関係をさらに深化させます。

航空乗務員管理システム産業のリーダー企業

Lufthansa Systems GmbH & Co. KG(Deutsche Lufthansa AG)

Sabre GLBL Inc.(Sabre Corporation)

Boeing Digital Solutions, Inc., d/b/a Jeppesen(The Boeing Company)

AIMS INTL DWC - LLC

IBS Software Europe Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BoeingはTransavia Franceと提携し、クラウドベースのプラットフォームでJeppesenの乗務員ロスタリングSaaSを完全導入しました。最適化されたシステムへのこの移行は、運航効率を高め、ロスタリング時間を短縮し、乗務員管理の柔軟性を向上させ、同航空会社にとって航空技術の重要な進歩を示しています。

- 2024年8月:Alpitour Worldの一部であるNeosは、機材を16機から20機に拡大するにあたり、乗務員管理のためにLufthansa SystemsのNetLine/Crewを選択しました。Global Aviation Cloud上で運用されるこのソリューションは、プロセスを自動化し、スケーラビリティを高め、動的なビジネスニーズへの適応性を確保するものであり、Neosの運航最適化における重要な一歩を示しています。

世界の航空乗務員管理システム市場レポートの範囲

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 旅客航空会社 |

| 貨物航空会社 |

| チャーター・ビジネスジェット運航会社 |

| 計画 |

| 追跡 |

| 訓練 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| イスラエル | ||

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 航空会社タイプ別 | 旅客航空会社 | ||

| 貨物航空会社 | |||

| チャーター・ビジネスジェット運航会社 | |||

| アプリケーション別 | 計画 | ||

| 追跡 | |||

| 訓練 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| イスラエル | |||

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空乗務員管理システム市場の現在の価値はいくらですか?

航空乗務員管理システム市場は2025年に34億米ドルと評価されており、年平均成長率7.75%を反映して2030年までに48億5,000万米ドルに達する見込みです。

乗務員管理システム内でクラウド展開はどのくらいの速さで成長していますか?

クラウドソリューションは現在67.82%のシェアを保持しており、スケーラビリティとより迅速なコンプライアンス更新を背景に、2030年にかけて年平均成長率9.56%で拡大しています。

2030年にかけて最も急速に成長するセグメントはどれですか?

訓練アプリケーションは、航空会社が世界的なパイロット不足に取り組む中で、最高の年平均成長率10.54%を記録すると予測されています。

なぜサービスが以前よりも重要になっているのですか?

複雑な規制と希少なAI人材が、航空会社に設定、データサイエンス、監査準備のアウトソーシングを促しており、サービスの年平均成長率9.30%を牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、インドと中国における急速な機材拡大と規制監視の強化を背景に、年平均成長率10.20%が見込まれています。

最近のM&Aは競争をどのように再形成していますか?

CAEによるSabreのAirCentre買収とBoeingによるJeppesenのThoma Bravoへの売却は、能力を集約し、新たな所有構造の下でイノベーションを加速させる可能性があります。

最終更新日: