航空機製造市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 697.54 十億米ドル |

| 市場規模 (2031) | 859.66 十億米ドル |

| 成長率 (2026 - 2031) | 4.27% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機製造市場分析

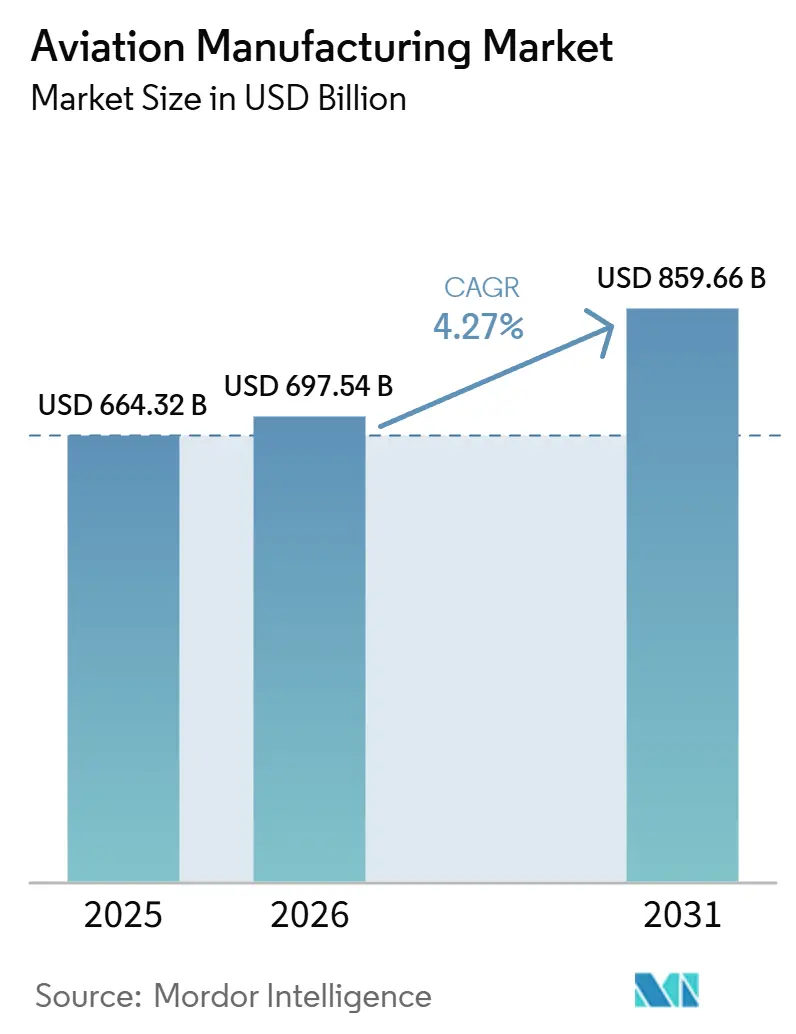

航空機製造市場規模は、2025年の6,643億2,000万米ドルから2026年には6,975億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.27%で推移し、2031年までに8,596億6,000万米ドルに達すると予測されています。民間機材の更新、防衛近代化、および広範なデジタル化施策が近中期の見通しを支え、積層造形技術と複合材の採用が長期的な効率向上に向けてセクターを位置づけています。燃費効率の高い小型機モデルに対する航空会社の需要が高い受注残を維持し、サプライチェーンの摩擦が残存するなかでも生産計画を安定させています。同時に、北米および欧州における国内回帰インセンティブが地域コンポーネントエコシステムを促進し、物流ショックや地政学的リスクへの露出を低減しています。NATOおよびインド太平洋地域における防衛支出の強化が民間需要を補完し、航空機製造市場が周期的な旅客トレンドと複数年にわたる軍事調達サイクルのバランスを取ることを可能にしています。

主要レポートのポイント

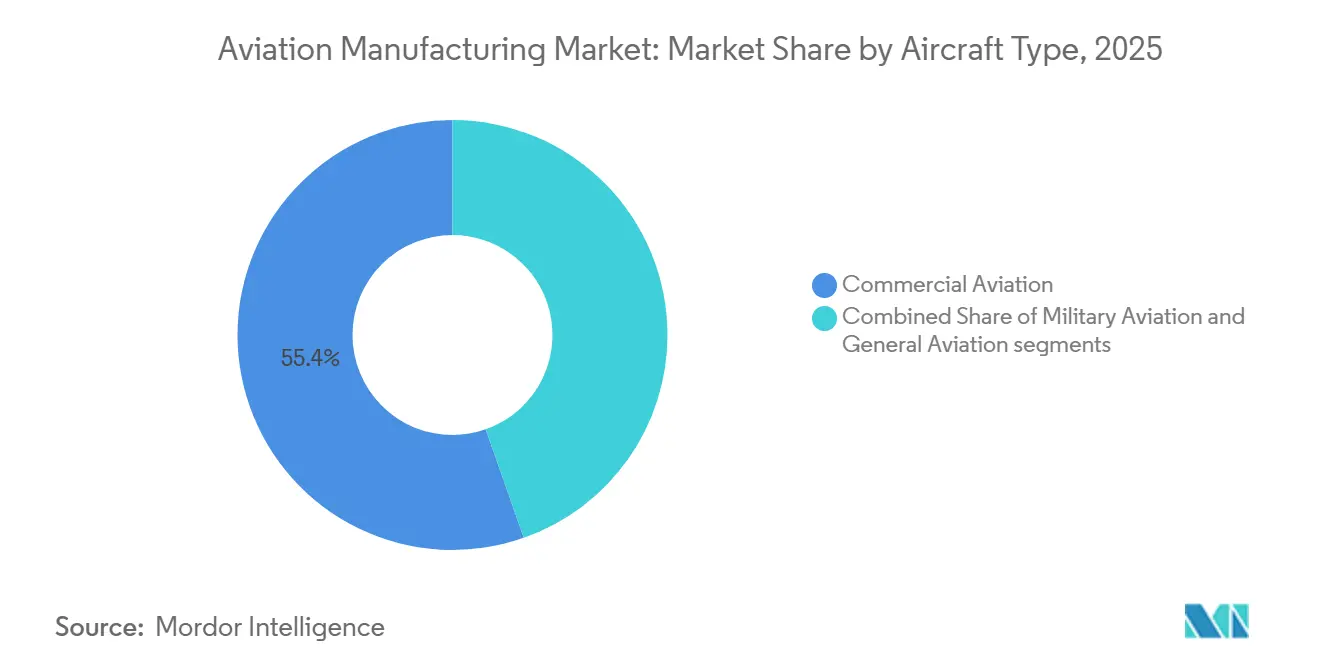

- 航空機タイプ別では、民間航空プラットフォームが2025年の航空機製造市場シェアの55.38%を占め、軍用航空は2031年にかけてCAGR 6.79%で拡大しています。

- コンポーネント別では、機体構造が2025年の航空機製造市場の43.58%を占め、アビオニクスおよび飛行制御システムは2031年にかけてCAGR 6.28%で拡大しています。

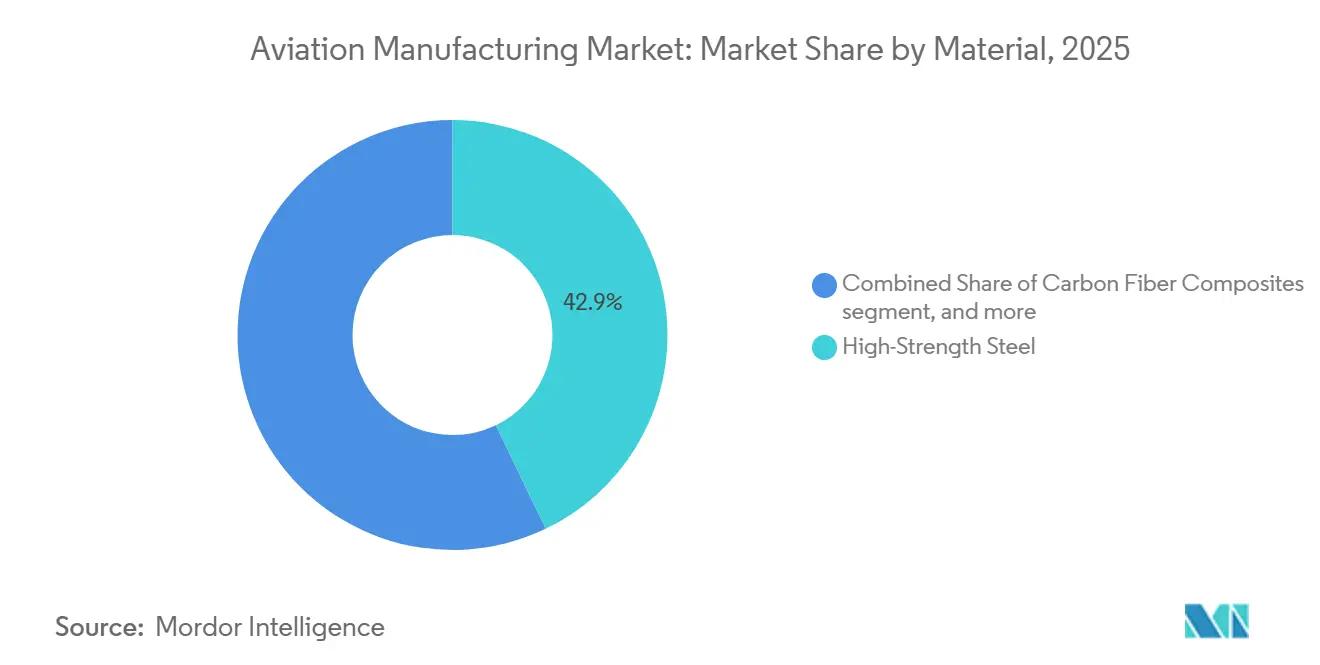

- 材料別では、高強度鋼が2025年の航空機製造市場シェアの42.87%を占め、炭素繊維複合材は2031年にかけてCAGR 7.38%で成長すると予測されています。

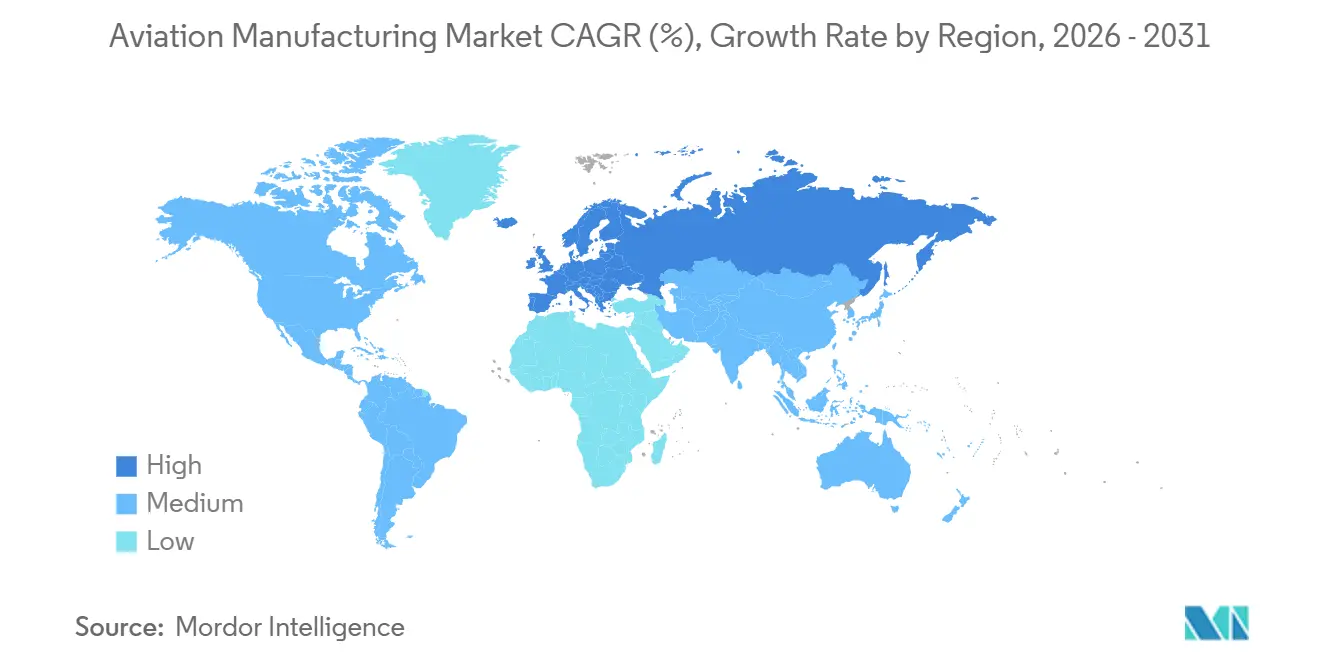

- 地域別では、北米が2025年の航空機製造市場規模の40.99%を占め、欧州は2026年から2031年にかけて最速のCAGR 5.92%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空機製造市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間航空旅行の回復と機材拡大 | +1.20% | 世界全体、特にアジア太平洋および北米で顕著 | 短期(2年以内) |

| 燃費効率の高い次世代航空機への持続的需要 | +0.80% | 世界全体、北米および欧州が主導 | 中期(2~4年) |

| 防衛セクターの機材近代化プログラム | +1.10% | 北米、欧州、インド太平洋 | 長期(4年以上) |

| 新興市場における航空会社の機材拡大 | +0.90% | アジア太平洋が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2~4年) |

| 構造部品への積層造形技術の採用 | +1.40% | 北米および欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 米国・EUにおけるサプライチェーン国内回帰インセンティブ | +0.60% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

民間航空旅行の回復と機材拡大

世界の旅客輸送量は2024年12月までに2019年水準の94.10%まで回復し、航空会社は燃費効率の高い新型ジェット機への機材更新を加速させています。これにより、エネルギーコストの抑制と厳格化する排出規制への対応が図られています。[1]国際航空運送協会、「2024年12月航空旅客市場分析」、IATA、iata.org 航空会社はB737 MAXやA320neoなどの小型機ファミリーを好み、高頻度のポイント・ツー・ポイントネットワークを活用して機材稼働率を高め、単位コストを圧縮しています。格安航空会社(LCC)は引き続き地方都市への路線拡大を進め、薄い路線に適した100~220席クラスの機材への需要を段階的に押し上げています。納入スロットは今後10年間にわたって逼迫した状態が続き、主要請負業者の価格決定力を維持しています。これらのダイナミクスが総じて、航空機製造市場の短期的な成長軌道を強化しています。

防衛セクターの機材近代化プログラム

2024年度の米国歳出予算は航空機調達に614億米ドルを配分し、前年比12%増となっており、航空戦力の即応性に対する超党派の継続的な支持を示しています。[2]米国国防総省、「2024年度予算要求」、comptroller.defense.gov 将来戦闘航空システム(FCAS)などの欧州の取り組みは、80億ユーロ(93億6,000万米ドル)を共同研究開発に投入し、ステルス、センサーフュージョン、および無人機連携能力を向上させ、プラットフォームの複雑性とアフターマーケット価値を高めています。アジア太平洋の同盟国は、進化する安全保障上の脅威に対抗するため、多用途戦闘機や海上哨戒機の調達を加速しています。近代化は新型機体にとどまらず、中期アビオニクス、電子戦(EW)、および推進システムのアップグレードにも及び、耐用年数を延長するとともに、ティア1およびティア2サプライヤーの収益を多様化しています。防衛部門の貢献は戦略的な緩衝材として機能し、民間需要の低迷期においても航空機製造市場を安定させています。

構造部品への積層造形技術の採用

General ElectricのLEAPエンジン燃料ノズルの成功事例は、20点のサブアセンブリを単一の造形部品に統合することで、積層造形技術のコストおよび重量面での優位性を実証しています。[3]GE Aerospace、「積層造形技術のマイルストーン達成」、geaerospace.com 主要請負業者は現在、3Dプリント製ブラケット、ダクト、および操縦翼面の試験運用を進め、原材料廃棄物を削減しリードタイムを短縮しています。印刷部品に関する規制上の認証経路が成熟し、FAAおよびEASAが適格形状の認証を短縮するガイダンスを公表したことで、より広範な展開が加速しています。パウダーベッドおよび指向性エネルギー堆積システムの規模拡大に伴い、サプライヤーは生産を地域化でき、物流リスクを軽減し国内回帰目標を支援しています。長期的には、積層造形技術の採用が航空機製造市場の生産性基準を引き上げるでしょう。

新興市場における航空会社の機材拡大

インドの国内旅客輸送量は2024年に13.20%急増し、IndiGoなどの航空会社が2030年までの納入に向けて1,000機以上のジェット機を発注するに至っています。[4]インド民間航空総局、「2024年航空輸送統計」、dgca.gov.in 中国の航空会社は双循環戦略のもとで国内拡大に注力し、空港スロットの制約に適合しながら高い輸送能力を提供する単通路機を調達しています。中東のハブ空港は地理的中立性を活かして乗り継ぎ旅客を取り込み、第六の自由ネットワークを支える小型機と大型機の双方への需要を喚起しています。これらの地域はシンプルな客室レイアウトと高い定時運航率を重視しており、OEMが高稼働率設計を洗練させる動機となっています。地方都市における購買力の向上が航空のアドレス可能な基盤を拡大し、航空機製造市場の長期的な規模を高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙グレード原材料価格の変動 | -0.70% | 世界全体、北米および欧州で最も顕著 | 短期(2年以内) |

| 長期にわたる認証・規制遵守サイクル | -0.50% | 世界全体、特に新規参入者に影響 | 長期(4年以上) |

| 高度加工における熟練労働力不足 | -0.40% | 世界全体、北米および欧州で顕著な圧力 | 中期(2~4年) |

| デジタル化された生産ラインにおけるサイバーセキュリティ遵守コストの上昇 | -0.30% | 世界全体、北米および欧州のティア2サプライヤー基盤で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙グレード原材料価格の変動

アルミニウムのスポット価格はエネルギー起因の製錬制約により2024年に23%上昇し、チタンの供給は制裁措置によるロシアからの輸出混乱で逼迫しました。主要請負業者は長期ヘッジを活用していますが、規模の小さいティア2ベンダーは利益率の圧縮に直面し、統合または撤退を余儀なくされています。OEMは複数調達先の確保、スクラップリサイクルループ、および構造的に実現可能な箇所への複合材統合によるコスト高金属の削減といった設計代替で対応しています。動的な契約エスカレーション条項が標準化されつつありますが、持続的な価格変動は依然として航空機製造市場の近期成長を抑制しています。

長期にわたる認証・規制遵守サイクル

B737 MAXの運航再開審査に要した20か月は、飛行安全上重要なシステムに求められる厳格な試験体制を示しています。新型推進システムや自律飛行ソリューションは、FAA、EASA、およびCAACにわたる統一フレームワークが未整備であるため、さらなる不確実性に直面しています。重複した文書作成、シミュレーター訓練、および飛行試験キャンペーンにより、市場投入までの期間が民生品サイクルと比較して3年から5年延長され、収益獲得が遅延しています。資本が限られた新規参入者にとってこれらのハードルは特に困難であり、航空機製造市場内の競争ダイナミズムを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:民間規模と軍用の勢い

民間航空は2025年の航空機製造市場シェアの55.38%を維持し、国際旅行の逆風が残存するなかでもその優位性を示しています。航空会社はB737 MAXやA320neoなどの小型機ファミリーを好み、ポイント・ツー・ポイントネットワークで高い稼働率を実現する一方、貨物改修機はeコマースが貨物収益を押し上げるなかで回復力を高めています。エンジンや機体構造周辺のサプライチェーンの逼迫が月次生産量を引き続き制限しており、Boeingはスケジュールリスクを低減し品質管理を強化するためSpirit AeroSystemsの統合を進めています。大型機需要は航空会社が容量の柔軟性を重視するため低調ですが、スコープ条項の緩和により大型リージョナルジェットが幹線路線に参入し、二次OEMの生産量を拡大しています。B737 MAX再認証後の規制当局による監視強化は開発タイムラインを延長し、より厳格な検証プロトコルを通じて運航者の信頼を高めています。

軍用航空は、東欧、インド太平洋、および中東における地政学的な緊張が多用途性を重視した機材近代化を促進するなか、2031年にかけてCAGR 6.79%で拡大すると予測されています。生涯価値が4,000億米ドルを超えるF-35などのプログラムは、民間プラットフォームから複合材構造、デジタル飛行制御、および燃費効率の高いエンジンをステルスおよび電子戦アプリケーションに転用し、航空戦力のドクトリンを再定義しています。将来戦闘航空システム(FCAS)に代表される国際協力は、研究開発の負担を分散し、パートナー国全体に国内産業参加を組み込んでいます。タンカーや輸送機などの非戦闘資産は、物流の回復力が戦略的優先事項となるなかで安定した調達が続いています。同時に、輸出信用支援が主要請負業者の国内実績を対外有償軍事援助(FMS)に転換することを後押ししています。民間ジェット機の生産量と加速する防衛受注残が、航空機タイプセグメントを今後10年間の航空機製造市場成長の二つのエンジンとして位置づけています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

コンポーネント別:アビオニクスシステムがデジタル移行を牽引

アビオニクスおよび飛行制御システムは、航空会社が業務のデジタル化を進め、規制当局が航空交通近代化のための機器アップグレードを義務付けるなか、他のコンポーネントを上回るCAGR 6.28%で拡大する見込みです。機体構造は、納入量に直接連動する胴体および主翼の継続的な需要により、2025年の航空機製造市場シェアの43.58%を占めました。エンジンOEMは、前払い販売を長期メンテナンスフレームワークに運航者を縛り付ける継続的なサービス収益に転換するパワー・バイ・ザ・アワー契約への構造的シフトを進めています。

客室内装サプライヤーは、密度を維持しながら接触点を最小化するためにギャレーとラバトリーを再設計しています。環境制御システムおよび補助動力装置(APU)は、燃料消費を削減する電動駆動アーキテクチャへと空気圧ブリードシステムから移行しています。降着装置メーカーはセンサースイートと予知保全分析を活用してオーバーホール間隔を最適化しています。運航者がリアルタイムデータリンクと高度なオートパイロット機能でコックピットを近代化するにつれ、アビオニクス収益が増加し、航空機製造市場を席巻するデジタルトランスフォーメーションが深化しています。

材料別:複合材の普及が従来合金に挑戦

炭素繊維複合材は、OEMが燃料コスト削減と航続距離延長に直結する軽量化を追求するなか、CAGR 7.38%を記録すると予測されています。従来の高強度鋼および関連合金は、2025年の航空機製造市場シェアの42.87%を依然として占めており、確立されたサプライチェーン、実証済みの加工性、および非主要構造における有利なコストポジションを示しています。アルミニウムは成熟した修理エコシステムにより胴体の主要材料であり続け、チタンは優れた耐熱性によりエンジン高温部および高負荷降着装置のニッチを占めています。

ロボットによるファイバープレースメントセルとオートクレーブ外硬化プロセスが複合材部品のコストを低下させ、翼外板や垂直尾翼を超えた実用的なユースケースを拡大しています。しかし、特にMROインフラが限られた新興地域の下位航空会社にとって、検査の複雑性と修理性への懸念は依然として残っています。熱分解や化学的解重合などのリサイクルソリューションは、増大する使用済み製品に関する規制への対応として進展しています。材料のトレードオフは引き続き設計上の選択を形成し、航空機製造市場の多材料的な性格を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年の航空機製造市場シェアの40.82%を占め、Boeingの規模、広範な防衛請負業者ネットワーク、および堅固なMRO能力に支えられています。連邦輸出信用制度と対外有償軍事援助パイプラインが国際的なリーチを高め、国内回帰インセンティブがコンポーネントの地域化を支援しています。カナダはBombardierプログラムが主導するリージョナル機とビジネスジェットにおいてニッチな強みを発揮し、競争上の圧力にもかかわらず忠実な顧客基盤を維持しています。

欧州は、Airbusが単通路機の組立ラインを拡大し、EU戦略的自律性政策が国内サプライヤーへの研究開発資金を誘導するなか、2031年にかけてCAGR 5.92%を記録すると予測されています。[5]欧州防衛機関、「将来戦闘航空システムプログラムのマイルストーン」、eda.europa.eu FCSなどの共同防衛プラットフォームが国境を越えた技術交流を促進し、産業統合を深化させています。ドイツのエンジン技術力、フランスのアビオニクス専門知識、およびイタリアの機体構造専門性が総じて地域の自給自足を強化しています。英国はブレグジット後の規制上の乖離に対応しながら、グローバルなサプライチェーンとの連携を活用しています。

アジア太平洋は、可処分所得の増加、空港容量の拡大、および航空推進型の政府政策に牽引され、最もダイナミックな絶対需要成長を記録しています。中国の国内ネットワーク拡大が大規模な単通路機発注を支え、インドの航空会社は大規模な受注残を積み上げ、同亜大陸を将来の組立ハブとして位置づけています。日本と韓国は高付加価値サブシステムの輸出を維持し、シンガポールは地域MRO拠点としての地位を固めています。同時に、中東の湾岸航空会社は地理的な交差点としての立地を活かし、長距離大型機を購入するとともに、より広範な航空機製造市場エコシステムに貢献する地域オーバーホールセンターへの投資を進めています。

競合環境

民間航空機製造はBoeingとAirbusによる複占状態が続き、両社が世界の大型ジェット機受注の主要シェアを掌握しています。この集中は規模の経済と交渉力をもたらす一方、認証上の問題やプログラム固有の品質問題に対してOEMを脆弱にしています。防衛市場はより分散しており、Lockheed Martin、Northrop Grumman、およびBAE Systemsが戦闘機プログラムを主導し、Embraer、Saab、および Korea Aerospace Industriesが軽攻撃機・練習機のニッチを供給しています。

サプライヤーが研究開発リスクを共有するため、戦略的アライアンスが増殖しています。例として、General ElectricとSafranのRISEオープンファンデモンストレーター向けCFMパートナーシップや、Rolls-Royceのハイブリッド電動推進に関するスタートアップとの提携が挙げられます。デジタルツインプラットフォームと予知保全分析がサービス提供を差別化し、高い定時出発信頼性を保証するOEMへの運航者の選好を傾けています。積層造形技術、複合材の習熟、およびアビオニクスサイバーセキュリティの専門知識が、調達決定を形成する競争上のベクターとして台頭しています。長期的には、技術の収束が航空機製造市場内の従来のバリューチェーンの境界を塗り替える可能性があります。

航空機製造産業のリーダー企業

Airbus SE

The Boeing Company

Lockheed Martin Corporation

RTX Corporation

General Electric Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Honeywellは、インドネシアの主要航空機整備・修理・オーバーホール(MRO)プロバイダーであるPT Garuda Maintenance Facility Aero Asia Tbk(GMF)との協業を拡大しました。拡大されたパートナーシップには、3年間のAPU 131-9A/Bおよび331-350部品供給プログラムと、GMFに独占的に提供される331-350 APUライン交換ユニット(LRU)向けの3年間の定額修理プログラムが含まれます。

- 2025年8月:RTXのPratt & Whitney部門は、F135エンジン生産に関する28億米ドルの変更契約を受注しました。この契約は、Lockheed MartinのF-35ジェット機向けエンジンの製造を支援し、米国の統合打撃戦闘機(JSF)プログラムおよび国際顧客の双方に対応します。

- 2025年8月:LOTポーランド航空は、新規導入する13機のB737 MAX航空機にHoneywellの先進アビオニクスシステムを選定しました。当該航空機は2026年に就航し、パイロットの状況認識を向上させ飛行業務を支援するHoneywellの技術を搭載します。

世界の航空機製造市場レポートの調査範囲

航空機製造市場には、民間、軍用、および一般航空機の製造、ならびにそれらのコンポーネントとシステムが含まれます。本市場は欧州およびアジア太平洋における地理的に多様化した需要から恩恵を受けています。

航空機製造市場は、航空機タイプ、コンポーネント、材料、および地域別にセグメント化されています。航空機タイプ別では、市場は民間航空、軍用航空、および一般航空にセグメント化されています。コンポーネント別では、市場は機体構造、推進システム、アビオニクスおよび飛行制御システム、客室・内装モジュール、降着装置・作動システム、およびその他のコンポーネントにセグメント化されています。材料別では、市場はアルミニウム合金、炭素繊維複合材、チタン合金、高強度鋼、およびその他の材料にセグメント化されています。本レポートは、異なる地域の主要国における航空機製造市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 民間航空 | 小型機 |

| 大型機 | |

| リージョナルジェット | |

| 軍用航空 | 戦闘機 |

| 非戦闘機 | |

| ヘリコプター | |

| 一般航空 | ビジネスジェット |

| ターボプロップ機 | |

| ピストン機 | |

| ヘリコプター |

| 機体構造 |

| 推進システム |

| アビオニクスおよび飛行制御システム |

| 客室・内装モジュール |

| 降着装置・作動システム |

| その他のコンポーネント |

| アルミニウム合金 |

| 炭素繊維複合材 |

| チタン合金 |

| 高強度鋼 |

| その他の材料 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| 航空機タイプ別 | 民間航空 | 小型機 | |

| 大型機 | |||

| リージョナルジェット | |||

| 軍用航空 | 戦闘機 | ||

| 非戦闘機 | |||

| ヘリコプター | |||

| 一般航空 | ビジネスジェット | ||

| ターボプロップ機 | |||

| ピストン機 | |||

| ヘリコプター | |||

| コンポーネント別 | 機体構造 | ||

| 推進システム | |||

| アビオニクスおよび飛行制御システム | |||

| 客室・内装モジュール | |||

| 降着装置・作動システム | |||

| その他のコンポーネント | |||

| 材料別 | アルミニウム合金 | ||

| 炭素繊維複合材 | |||

| チタン合金 | |||

| 高強度鋼 | |||

| その他の材料 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

航空機製造市場の現在の評価額はいくらですか?

航空機製造市場規模は、2025年の6,643億2,000万米ドルから2026年には6,975億4,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.27%で推移し、2031年までに8,596億6,000万米ドルに達すると予測されています。

現在の生産において主導的な航空機カテゴリーはどれですか?

民間航空ジェット機は、航空会社が好む高頻度・燃費効率の高い路線構造により、市場シェアの55.38%を占めています。

2031年にかけて最も高い成長ポテンシャルを示すセグメントはどれですか?

軍用航空は、防衛支出の高まりを背景にCAGR 6.79%で拡大すると予測されています。

アビオニクスおよび飛行制御システムはどの程度の速さで成長すると予測されていますか?

デジタルアップグレードの義務化と自律飛行の取り組みに支えられ、CAGR 6.28%で上昇する見込みです。

どの地域が最も急速に市場ウェイトを高めていますか?

欧州は、Airbusが生産能力を拡大しEU資金が航空宇宙の自律性を推進するなか、最速のCAGR 5.92%を記録すると予測されています。

コンポーネント調達を再形成している戦略的トレンドは何ですか?

米国およびEUの国内回帰インセンティブが、サプライヤーに生産の地域化を促し、物流リスクを低減し対応力を向上させています。

最終更新日: