自動車用USB電力供給システム市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.55 十億米ドル |

| 市場規模 (2030) | 1.03 十億米ドル |

| 成長率 (2025 - 2030) | 13.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用USB電力供給システム市場分析

自動車用USB電力供給システムの市場規模は2025年に6億5,500万米ドルとなり、2030年までに10億3,000万米ドルに達すると予測されており、2030年までの年平均成長率は13.27%を反映しています。この成長曲線は、コックピットのデジタル化、ワイドバンドギャップ半導体の使用、およびUSB-Cポートに関する規制の調和という並行するトレンドに起因しています。自動車インターフェースを含む電子機器全般にUSB-Cを義務付けた欧州の規制は、生産を合理化し地域固有のバリアントを回避するためのOEM標準化を推進しています。これはデジタルコックピット統合のトレンドと一致しており、コンシューマーエレクトロニクスが車両の電力・データシステムにますます統合されています。窒化ガリウム(GaN)および炭化ケイ素(SiC)パワーステージの進歩により、スペースや熱効率を損なうことなく1ポートあたり100ワットを超える超高速充電が可能になっています。競争環境は依然として開かれており、トップサプライヤーが保有する市場シェアは控えめであり、新規参入者やスケールアップ企業に機会を提供しています。ただし、SiCおよびGaNコントローラーの供給制約は、特に大量生産用途において短期的な課題をもたらしています。ティア1サプライヤーはこれらの問題が2026年以降に緩和されると予想しており、自動車エレクトロニクスにおける幅広い普及とより強固なサプライチェーンの実現が期待されています。

レポートの主要ポイント

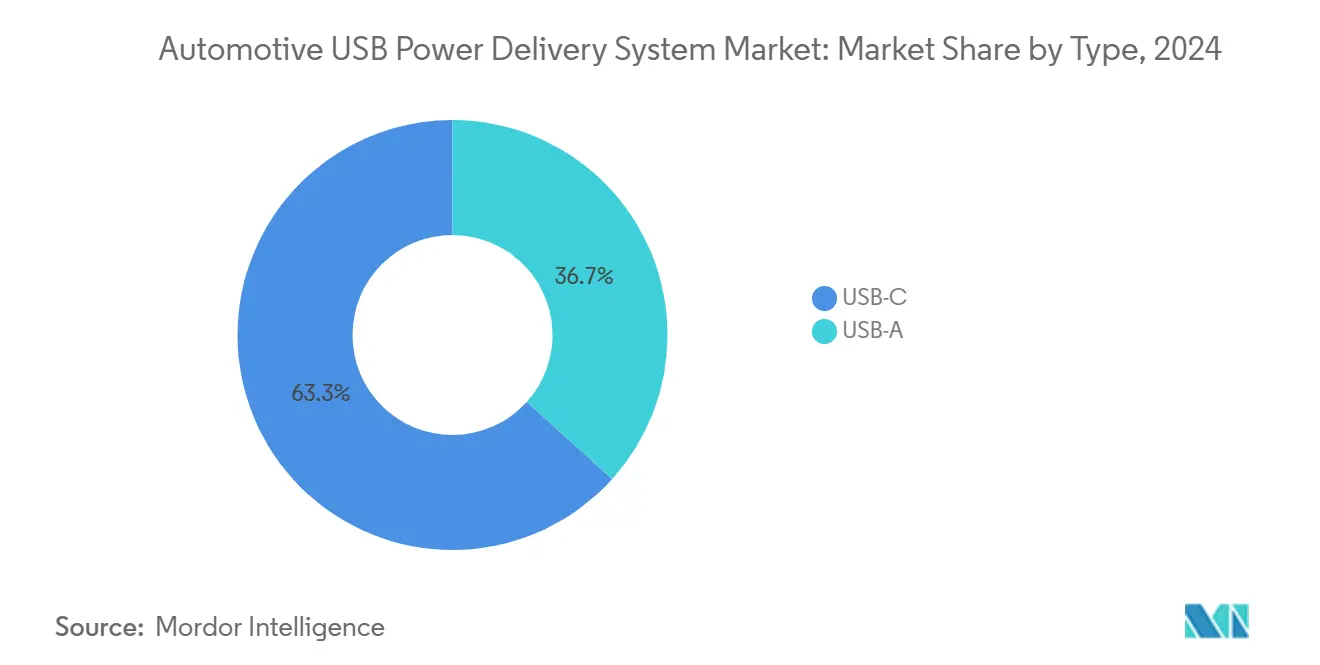

- タイプ別では、USB-Cが2024年の自動車用USB電力供給システム市場シェアの63.32%を占め、2030年までに最も速い年平均成長率19.11%を記録すると予測されています。

- 用途別では、ヘッドユニットが2024年の自動車用USB電力供給システム市場規模において49.53%の収益シェアでトップとなり、リアシート充電器は2030年までに年平均成長率15.57%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用USB電力供給システム市場規模において73.94%のシェアを占め、中型および大型商用車は2030年までに年平均成長率13.95%で成長すると予測されています。

- 流通チャネル別では、OEM設置が2024年の自動車用USB電力供給システム市場規模の84.77%を占め、アフターマーケットは予測期間中に年平均成長率15.07%で拡大すると予想されています。

- 地域別では、欧州が2024年の自動車用USB電力供給システム市場規模において35.75%のシェアで最大の地域的地位を維持しており、アジア太平洋地域は2030年までに最も速い地域別年平均成長率14.38%を達成する軌道にあります。

グローバル自動車用USB電力供給システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV普及とコックピットのデジタル化 | +1.2% | 欧州・中国・北米での早期成長を伴うグローバル | 中期(2〜4年) |

| 車内共通コネクターとしてのUSB-C | +1.1% | 欧州が中核、北米およびアジア太平洋地域への波及 | 短期(2年以内) |

| GaNベースの電力供給モジュールへの移行 | +0.9% | 欧州・北米のプレミアムOEMが牽引するグローバル | 中期(2〜4年) |

| フリート電動化 | +0.7% | 北米・欧州の商業回廊 | 長期(4年以上) |

| 動的ポートレベル電力スロットリング | +0.5% | アジア太平洋地域が中核、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 車内ゲーミング・ストリーミング | +0.3% | グローバル都市市場、プレミアム車両セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主流EV普及とコックピットのデジタル化

EVの普及は48Vアーキテクチャをもたらし、利用可能なバス電力を高めてDC-DC変換を合理化することで、USB-CポートがAC100Wおよびそれ以上に達することを可能にしています[1]「自動車用USB電力の実現:増大する電流、長いケーブル、および厳格なポータブルデバイス仕様の管理」、Analog Devices、analog.com。デジタル化されたダッシュボードは電気自動車(EV)の内部アーキテクチャを再形成しており、各車両における電力・データポートの急増をもたらしています。旧型モデルにはわずかなポートしかありませんでしたが、現代のEVは多数のインターフェースを備えています。これらは、ディスプレイリッチなヘッドユニット、リアシートエンターテインメントシステム、および拡張現実ヘッドアップディスプレイに対応するために不可欠です。これらのコンポーネントは継続的な電力供給を必要とするため、電力バジェットの最適化はOEMおよびサプライヤーにとって最重要の設計課題となっています。EVの航続距離に関する懸念が薄れるにつれ、消費者は個人デバイスを車両にシームレスに統合することを優先するようになっています。このシフトは、特に統合された熱管理機能を持つ高ワット充電ソリューションを提供できるサプライヤーの戦略的重要性を強調しています。さらに、無線によるファームウェアのオーバー・ザ・エア更新の採用増加がこの状況を豊かにしています。メーカーは車両の販売後でも充電動作を調整でき、ユーザーエクスペリエンスを向上させることができます。これによりユーザー満足度が高まり、従来のハードウェア利益を補完する定期的なソフトウェア収益源への道が開かれます。

車内共通コネクターとしてのUSB-Cに関するEU指令

ブリュッセルの指令は、ハンドヘルド電子機器にUSB-Cを規定することでコネクターの断片化を解消し、自動車メーカーに車両ポートを同一フォーマットへ移行することを義務付けています[2]「共通充電器に関する合意を欧州委員会が歓迎」、欧州委員会、ec.europa.eu。EUのUSB-C標準化義務は自動車サプライチェーンと製品戦略を変革しています。SKUを統合することで、サプライヤーは規模の経済を実現し、コストを削減し、生産を合理化します。OEMはコンプライアンスの期限を満たし市場アクセスを維持するために設計更新を加速しています。サプライヤーはUSB-C専用の生産ラインに移行し、効率と生産能力を向上させています。北米およびアジアの規制当局は同様の義務を施行していませんが、OEMは地域的なバリエーションを避けるために電気プラットフォームを標準化しています。これによりUSB-Cコンポーネントへのグローバル需要が高まり、標準化されたコネクティビティへの移行から恩恵を受けるコンプライアントなサプライヤーの地位が強化されます。

ティア1・OEMによるGaNベース高ワット電力供給モジュールへの移行

窒化ガリウム(GaN)は自動車用パワーエレクトロニクスに革命をもたらし、比類のない効率性とコンパクト性を実現しています。その高速スイッチング能力はエネルギー損失を最小化し、より小型のサポートコンポーネントを可能にします。これはスペースが限られた車両キャビンにとって大きな恩恵です。極端な熱に耐えるよう設計された自動車グレードのGaNコントローラーは、日光にさらされる環境に最適です。GaN技術を採用するサプライヤーはパワーモジュールのサイズを大幅に縮小でき、乗員センシングやライダーなどの高度な機能のためのダッシュボードスペースを確保できます。トップ半導体のロードマップには、熱保護機能を備えた高密度パワーアーキテクチャが統合されており、安全認証を簡素化しています。生産規模の拡大に伴い、GaNのコスト優位性はより顕著になり、効率性と統合を優先する自動車メーカーにとって魅力的なものとなっています。

フリート電動化によるマルチポート急速充電需要の増大

商用バンや大型トラックはモバイルオフィスとしても機能し、長距離輸送中に1ポートあたり65W以上でのノートパソコン、タブレット、ハンドヘルド機器の同時充電を必要とします。フリートマネージャーは、乗用車の基準を超えた堅牢なコネクターと拡張された熱サイクルを規定しています。マルチポートUSB-Cハブは動的な電力バジェットを管理し、乗客用電子機器よりも電子ログユニットなどのミッションクリティカルなデバイスを優先します。ソフトウェア定義の電力配分により、バッテリーの充電状態(SoC)に基づく負荷分散が可能となり、稼働時間が向上します。フリートテレマティクスインターフェースは充電分析をますます公開するようになっており、オペレーターがポート使用を最適化し予防保全をスケジュールするのに役立っています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力供給コントローラーの供給不足 | -1.2% | アジア太平洋地域の製造拠点で深刻なグローバル | 短期(2年以内) |

| USB電力供給のサイバー侵入 | -0.8% | グローバル、コネクテッドビークル市場で高まり | 中期(2〜4年) |

| 関税主導のEMS再配置 | -0.5% | 米中貿易回廊、EMS製造 | 短期(2年以内) |

| 熱暴走によるリコール | -0.2% | グローバルアフターマーケット、新興市場に焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

短期的な電力供給コントローラーの供給不足(SiC/GaN)

自動車メーカーは、複雑な製造プロセスに起因する生産上の課題にもかかわらず、窒化ガリウムなどのワイドバンドギャップ半導体の採用を増やしています。施設が品質と生産量の要求を満たすのに苦労しているため、供給のボトルネックが続いています。これらの問題に対処するため、自動車メーカーは調達先を多様化するか、先進コンポーネントをプレミアムラインに優先しながらエントリーレベルモデルにはシリコンベースの代替品を使用しています。新たな生産能力の整備が進んでいますが、需給の不均衡は続き、自動車セクター全体の調達および製品戦略に影響を与えるでしょう。

USB電力供給のサイバー侵入とファームウェアレベルの攻撃リスク

USB電力供給はパケット化されたデータを介して電圧と電流プロファイルをネゴシエートするため、マルウェアが搭載されたデバイスの侵入口となります。テストによると、悪意のあるファームウェアが車内ポートとハンドシェイクし、権限を昇格させ、エアギャップまたは暗号認証がない限りCANバスゲートウェイに侵入できることが示されています[3]「現代の車両のためのサイバーセキュリティのベストプラクティス」、米国道路交通安全局、nhtsa.gov。強化にはポートあたりわずかなコストが発生し、エントリーレベルのトリムでの遅延を引き起こす増分コストとなります。自動車メーカーはオーバー・ザ・エアのパッチパイプラインを確立していますが、10年間のサービス寿命にわたる型式認証を管理する必要があり、ソフトウェアメンテナンス予算に負担をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:規制の推進によりUSB-Cのリーダーシップが確立

USB-Cは2024年の自動車用USB電力供給システム市場シェアの63.32%を占め、レガシートリムにおけるUSB-Aの残存プレゼンスを大きく上回りました。USB-C実装の自動車用USB電力供給システム市場規模は、義務付けられた標準化とノートパソコンやゲームコンソールに対応する240Wの上限に支えられ、年平均成長率19.11%で成長すると予測されています。OEMは電磁干渉から高速データラインをより遠ざけるためにワイヤーハーネスを再設計し、コストを一定に保ちながら信号の完全性を最適化しています。エントリーレベルモデルでは、旧型デバイスに対応するためオプションのUSB-Aポートが残っていますが、削除ロードマップは2028年までの完全廃止を目標としています。ユニットエコノミクスは単一コネクタープラットフォームに有利であり、コンポーネントサプライヤーは製品ラインを削減し、工場のスループットと歩留まりを強化しています。

採用はまずプレミアムセグメントに浸透しており、ノートパソコンクラスの充電に対する消費者の期待が新奇性からベースラインへと移行しています。インフォテインメントアーキテクチャはPCIeネットワークバックボーン上で高帯域幅リンクを集中化しており、USB-CポートはファームウェアアップデートパスとしてもDoubling機能し、別途の診断コネクターを不要にしています。ワイヤレスCarPlayおよびAndroid Autoは一部のデータを物理バスからオフロードしますが、高ワット電力はUSB-Cに局在化したままであり、コントローラー、スイッチ、保護ICにわたるシリコン需要を維持しています。レガシーUSB-Aの数量はアフターマーケットの後付けに移行しており、減少軌道を長引かせていますが逆転はしていません。

用途別:ヘッドユニットが安定を維持しリアシート充電器が加速

ヘッドユニットのUSBクラスターは2024年の自動車用USB電力供給システム市場の49.53%を占め、主要なインフォテインメントおよびナビゲーションゲートウェイとしての役割に支えられています。コスト重視のモデルはスマートフォンのミラーリングとポッドキャストストリーミング用に2つの高電流ポートを統合しており、ラグジュアリートリムはノートパソコン用に100W対応のデュアルアウトレットを追加しています。市場の飽和により増分ポートの追加は制限されていますが、ソフトウェアで更新可能な電力プロファイルにより、自動車メーカーがサブスクリプションを通じてより高いワット数をアップセルする付随的な収益が生まれています。

リアシート充電器の設置は2030年まで年平均成長率15.57%で成長し、用途スペクトラム内で最も速い成長を示しています。マルチロー型SUVとプレミアムセダンはシアタークラスのスクリーンと折りたたみ式ワークテーブルを誇り、分散型電力アーキテクチャを必要としています。サプライチェーンへの投資は、クッションの厚みを妨げることなくシートバックにフラッシュマウントできる薄型エッジモジュールを重視しています。ISOワーキンググループは新しいシートマウントコネクター仕様の草案を作成しており、電力、イーサネット、オーディオを統合しています。この動きは標準化の重要性の高まりを強調し、電力供給コントローラーサプライヤーにとってのアタッチレート機会の増加への道を開きます。この転換は、すべての乗客を潜在的なコンテンツクリエイターとして扱い、車を家庭とオフィスの延長として強化するという、より広範なキャビンの再発明を反映しています。

車両タイプ別:乗用車が支配、フリートが商用の上昇を牽引

乗用車は2024年の自動車用USB電力供給システム市場シェアの73.94%を占め、純粋な生産量とデバイスフレンドリーなキャビンに対する消費者の需要によるものです。ハイエンドトリムからマスマーケットセグメントへの機能の展開がポートの普及を加速させており、ミッドティアのクロスオーバーが標準として4つ以上のUSB-Cアウトレットを搭載して出荷されていることがその証拠です。規模の優位性にもかかわらず、モジュールコストの低下に伴い車両あたりの収益成長は緩やかになり、サプライヤーの焦点は付加価値のあるファームウェアと分析へとシフトしています。

中型および大型商用車は2030年まで年平均成長率13.95%でトップの成長率を記録しており、都市配送の電動化義務とドライバー福祉規制の強化を反映しています。高ワットアウトレットは冷蔵モニター、在庫スキャナー、電子ログデバイスを同時に電力供給します。堅牢化要素、振動ダンパー、IP6X防塵防水保護、およびサージ抑制により、乗用車相当品と比較してASPが上昇します。フリートテレマティクスシステムは電力消費ダッシュボードを統合するようになっており、オペレーターが故障ポートを事前に検出できるようにしています。これは定期的な収益を強化するサービスプレイです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEM統合が優勢、アフターマーケットが急増

OEMは2024年の自動車用USB電力供給システム市場シェアの84.77%を占め、工場統合を活用して電磁適合性と保証カバレッジを確保しています。組立設計イニシアチブは電力供給ボードとワイヤレス充電コイルを統合し、乗員には装飾的なベゼルのみが見えるようにしています。ソフトウェアロックアウトはポートの有効化を有料デジタルパッケージに結び付けており、自動車メーカーにとって新興ではあるが有利な収益の柱を形成しています。アフターマーケットセグメントは年平均成長率15.07%で成長すると予測されており、レガシー車両に65〜100Wの能力を後付けするオーナーに訴求しています。

工具不要のクリップイン式モジュールはDIY設置を簡素化し、小売業者は熱暴走の懸念を回避するために認定ケーブルをバンドルしています。規制監視が強化されており、販売後に設置されたポートは工場ユニットと同じ機能安全指標を満たす必要があり、アフターマーケットプレーヤーの技術的ハードルを高めながらもプレミアムポジショニングを正当化しています。レクリエーショナルビークル(RV)や船舶への生態系の拡大は隣接する数量を提供し、チャネルの勢いをさらに加速させています。

地域分析

欧州は2024年の自動車用USB電力供給システム市場において35.75%のシェアでトップの地位を維持しており、規制の確実性と強いEV普及率に支えられています。ドイツのプレミアムブランドはトリムライン全体に高電流USB-Cポートをバンドルし、オプション装備リストを縮小して調達を簡素化しています。ゼロエミッション販売に報奨を与える補助金の枠組みは、EV生産量を増加させることで間接的に需要を高め、搭載ポート数を増やしています。地域のティア1企業はジャストインタイムの生産スケジュールを満たし関税リスクを回避するために電力供給モジュールの現地組立を維持しています。重要なことに、欧州自動車工業会はOEM横断の相互運用性テストで協力し、ブランド間でのケーブルの安全性と性能の均一性を確保しています。

アジア太平洋地域は成長エンジンであり、2030年まで年平均成長率14.38%を記録しています。中国は世界の他の地域を合わせた数よりも多くのEVを出荷しており、マスマーケットのコンパクトセダン1台あたり少なくとも4つのUSB-Cポートを搭載しています。新エネルギー車への政府インセンティブは国内半導体の野心と相まって、GaN電力供給コントローラーに焦点を当てた合弁事業を触媒しています。インドはコンポーネント大手がグリーンフィールド工場への投資を約束し、コスト裁定を活用してグローバルラインに供給するにつれて上昇に加わっています。韓国と日本は高度なセラミックコンデンサーと熱界面材料を提供し、地域のバリューチェーンを完成させ、市場投入サイクルを加速させています。

北米は電動化されたピックアップトラックと高デューティサイクル充電ソリューションを優先するフリート配送バンに牽引され、健全な年平均成長率を記録しています。連邦政府のサイバーセキュリティガイドラインはセキュアなファームウェアの採用を義務付け、コントローラーのASPを引き上げています。中国の組立から墨西哥および米国の施設へのサプライチェーンの多様化は地政学的リスクを軽減しますが、短期的なコストの逆風をもたらします。消費者行動も電力消費の大きいデバイスに傾いており、乗員あたりの平均消費電力(ワット)はグローバル平均を上回り、プレミアム電力供給モジュールにとって有利な舞台を設定しています。

競争環境

自動車用USB電力供給システム市場は中程度の断片化を示しており、競争上の余地を示す集中スコアをもたらしています。先頭走者は垂直統合を追求し、GaNトランジスタ設計、シリコンインターポーザー、およびファームウェアスタックを組み合わせて認定サイクルを短縮し、生涯設計採用ロイヤルティを確保しています。特許出願は適応型電力ネゴシエーションとケーブル認証スキームに集中するようになっており、無形の参入障壁を形成しています。

戦略的パートナーシップがイノベーション推進の原動力となっています。欧州の半導体大手がラグジュアリー自動車メーカーと提携し、高電力GaNモジュールを展開するとともに、ダッシュボード最適化を目的とした熱モデリングツールを共同開発しました。一方、米国のファブレス企業は、複数のデバイスにわたる充電時間を大幅に短縮するために電力をスマートに再配分するよう設計されたAI駆動コントローラーを発表しました。アジアのティア1サプライヤーは、スリムなメザニンボード上でUSB電力供給とQiワイヤレス充電をシームレスに統合し、配線の重量と複雑さを著しく削減しました。

サプライチェーンの強靭性が中心的な課題となっており、主要プレーヤーは地政学的混乱を軽減するために欧州および東南アジアにわたるマルチソースウェーハ契約を確保しています。ケーブルアセンブリ企業との協力により製品ライフサイクルカバレッジが拡大し、ポートエレクトロニクスと認定ケーブルをバンドルしたエンドツーエンドの保証が提供されます。この結果としてのエコシステムアプローチは、調達の議論をユニットコストから設置システム全体の価値へとシフトさせ、スイッチングバリアを高め、年金のような収益構造を固定化しています。

自動車用USB電力供給システム産業リーダー

STMicroelectronics

Infineon Technologies AG

Texas Instruments Inc.

NXP Semiconductors N.V.

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:アップルがiPhone 17シリーズを発表するにあたり、LISENは新ラインナップに特化して設計された伸縮式ケーブルカー充電器シリーズを発売しました。現代の車内インテリアにシームレスに統合されるよう設計されたこれらの充電器は、整然とした収納と容易なアクセスを確保する伸縮式ケーブルを備えています。スマートフォンやタブレットからヘッドフォンまで最大4台のデバイスを同時に充電できるこのシリーズは、ロードトリップ、家族のお出かけ、緊急の充電ニーズに対応する迅速で信頼性の高い電力を提供します。

- 2024年12月:Renesas Electronics Corporationは、RAA489118バックブーストバッテリー充電器とRAA489400 USB Type-C®ポートコントローラーを発表しました。これら2つの集積回路(IC)を組み合わせることで、最高水準の拡張電力範囲(EPR)USB電力供給(PD)ソリューションを実現します。

グローバル自動車用USB電力供給システム市場レポートの範囲

| USB-A |

| USB-C |

| ヘッドユニット |

| リアシートエンターテインメントシステム |

| リアシート充電器 |

| 乗用車 |

| 小型商用車 |

| 中型および大型商用車 |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | USB-A | |

| USB-C | ||

| 用途別 | ヘッドユニット | |

| リアシートエンターテインメントシステム | ||

| リアシート充電器 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型および大型商用車 | ||

| 流通チャネル別 | OEM(相手先ブランド製造業者) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用USB電力供給システム市場は2025年から2030年にかけてどのような年平均成長率を見込んでいますか?

市場は2025年の6億5,500万米ドルから2030年までに10億3,000万米ドルへと、年平均成長率13.27%で拡大すると予測されています。

現在の車両における採用をリードしているコネクタータイプはどれですか?

USB-Cは2024年に63.32%のシェアで支配的であり、規制義務と高ワット能力に牽引されて年平均成長率19.11%の軌道にあります。

欧州が最大の地域市場である理由は何ですか?

欧州はEUのUSB-C規制、高いEV密度、およびデジタルコックピットに焦点を当てたプレミアムOEMにより35.75%のシェアを保持しています。

地域別で最も速い成長はどこですか?

アジア太平洋地域は中国のEV規模とインドの新興コンポーネント製造基盤により、年平均成長率14.38%で最も強い見通しを示しています。

2030年まで最も速く成長している用途セグメントはどれですか?

自動車メーカーがキャビンをエンターテインメントおよび生産性のハブに変革するにつれ、リアシート充電器が年平均成長率15.57%で成長をリードしています。

現在市場拡大を制約しているサプライチェーンリスクは何ですか?

SiCおよびGaNウェーハの生産能力の制限により、電力供給コントローラーのリードタイムが最大52週間に膨らみ、短期的な数量拡大を抑制しています。

最終更新日: