電気バス充電インフラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

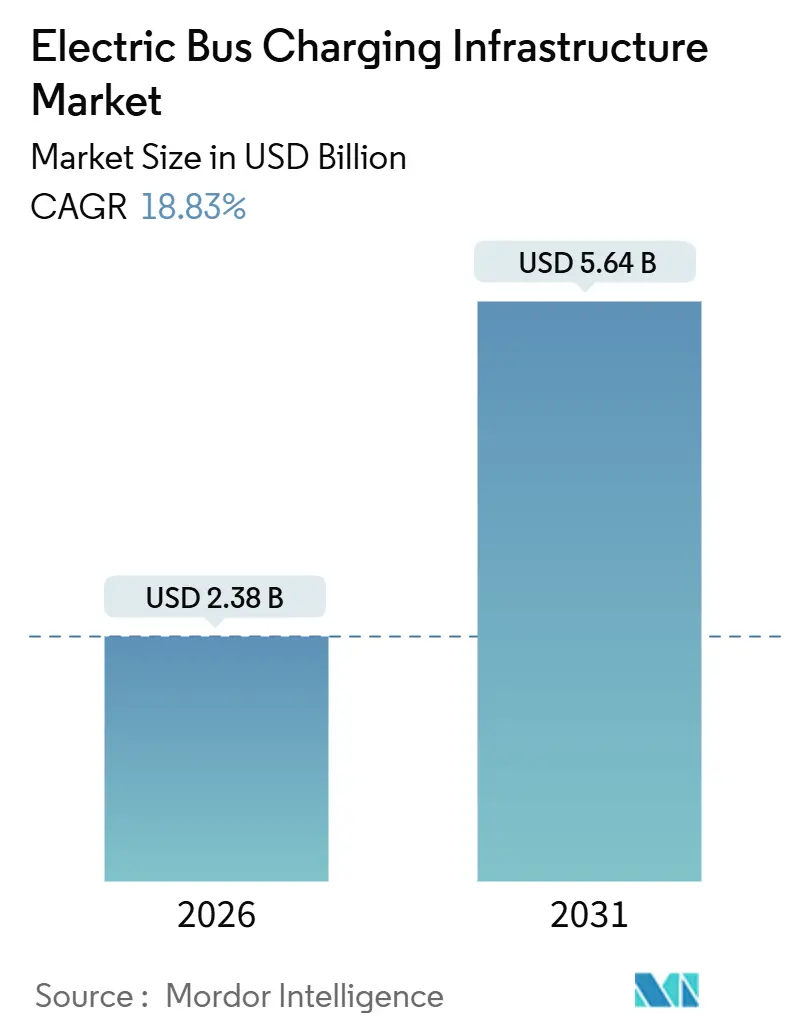

| 市場規模 (2026) | 2.38 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 18.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気バス充電インフラ市場分析

電気バス充電インフラ市場規模は2026年に23億8,000万米ドルとなり、予測期間中に18.83%のCAGRを反映して2031年までに56億4,000万米ドルに達する見込みです。自発的な目標ではなく、ゼロエミッション調達期限を定めた規制上の義務がこの成長軌道を支えています。交通機関は試験的な導入から全車両展開へと規模を拡大しており、初日から資本予算にグリッド接続計画とスマート充電ソフトウェアを組み込んでいます。市場の加速は、バッテリーコストの急速な低下、メガワット充電システム規格の採用、および設備投資を運営予算に移行するエネルギー・アズ・ア・サービスの資金調達構造によってさらに支えられています。競争の激しさは中程度であり、グローバルなパワーエレクトロニクスサプライヤーがサービスポートフォリオを拡大し、モジュール型専門企業が初期コストを引き下げることでシェアを獲得しています。

主要レポートのポイント

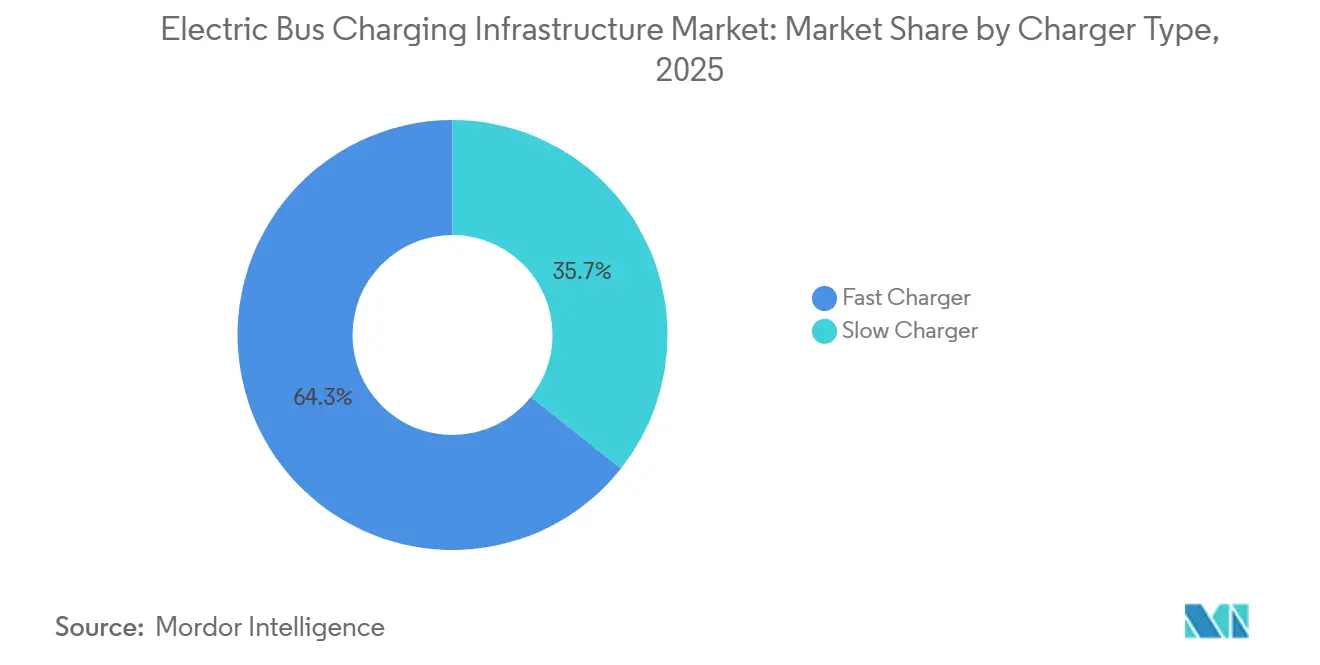

- 充電器タイプ別では、高速充電器が2025年の電気バス充電インフラ市場シェアの64.34%を占め、低速充電器は2031年までに15.2%のCAGRで拡大する見込みです。

- 充電タイプ別では、DCシステムが2025年の電気バス充電インフラ市場規模の72.51%を占め、ACシステムは2031年までに12.8%のCAGRで成長する見込みです。

- コネクタタイプ別では、複合充電システム(CCS)インターフェースが2025年の電気バス充電インフラ市場シェアの55.15%を占め、メガワット充電システムセグメントは2031年までに24.49%のCAGRで成長すると予測されています。

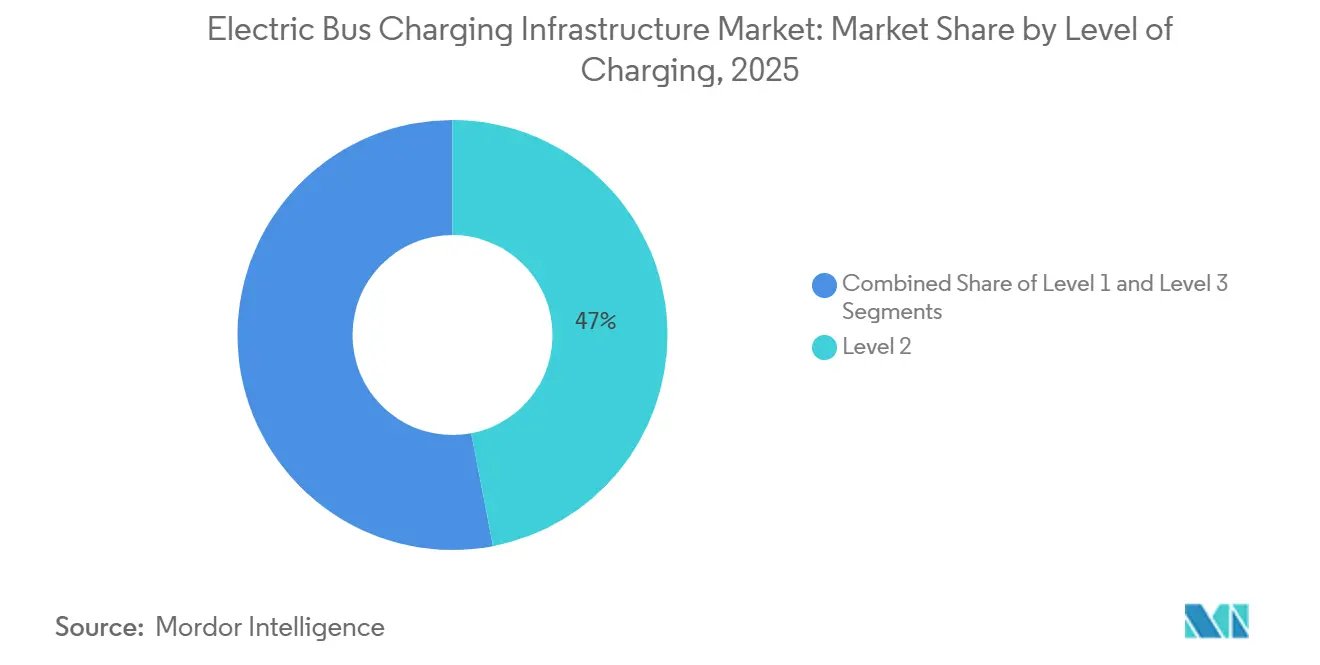

- 充電レベル別では、レベル2機器が2025年の電気バス充電インフラ市場規模の46.98%を占め、レベル3ソリューションは2031年までに18.99%のCAGRで成長する見込みです。

- 接続性別では、接続ステーションが2025年の電気バス充電インフラ市場シェアの69.45%を占め、非接続ユニットは2031年までに13.7%のCAGRを記録する見込みです。

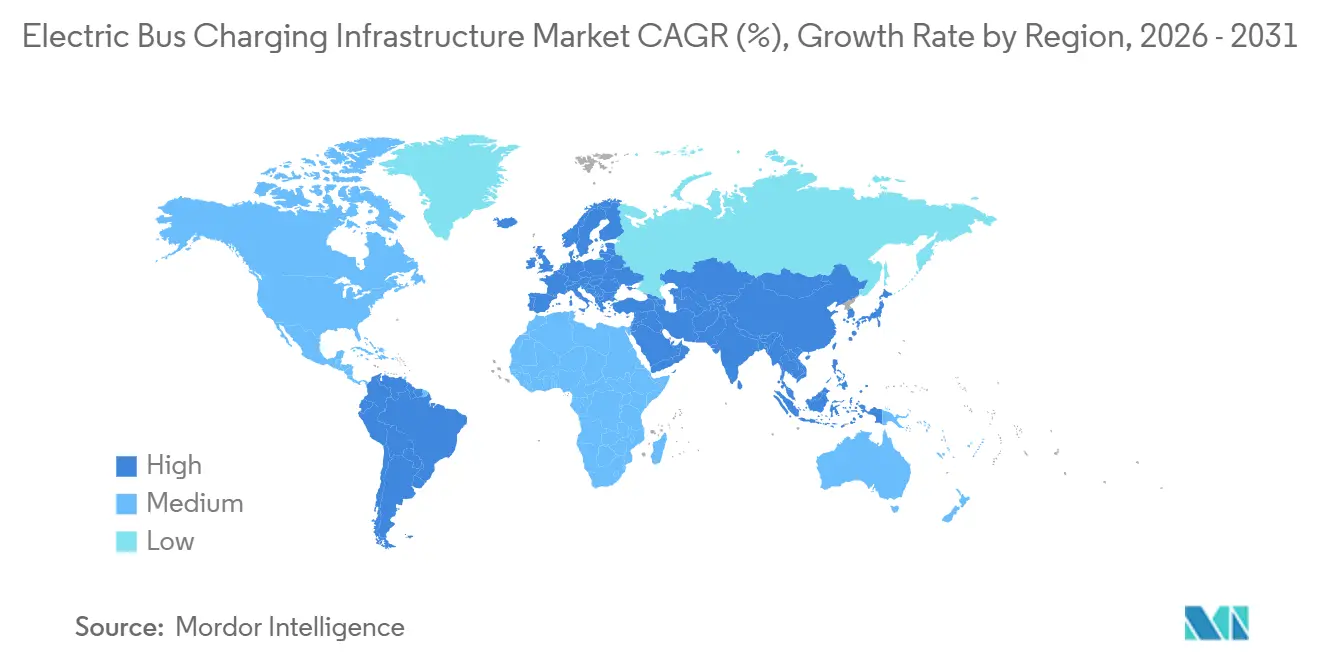

- 地域別では、アジア太平洋地域が2025年の電気バス充電インフラ市場シェアの41.87%を占め、2031年までに最速の19.81%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル電気バス充電インフラ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゼロエミッションバス義務 | +4.5% | カリフォルニア州、EU、中国での早期施行を含むグローバル | 中期(2〜4年) |

| LFPバッテリー価格の低下 | +3.8% | 製造が中国に集中するグローバル | 短期(2年以内) |

| メガワット充電システム規格の確定 | +2.9% | 北米およびEU、APACでの試験的導入 | 中期(2〜4年) |

| デポスマート充電ソフトウェア | +2.6% | 北米およびEU、APACへの採用拡大 | 短期(2年以内) |

| エネルギー・アズ・ア・サービスの資金調達 | +2.2% | 北米および西欧での早期牽引力を含むグローバル | 中期(2〜4年) |

| バッテリー交換デポ | +1.8% | 中国、東南アジアでの限定的な採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のゼロエミッションバス義務

主要地域で導入された拘束力のある購入要件により、交通機関が電動化を遅らせる余地はなくなりました。カリフォルニア州の先進クリーン車両群規制は、公共事業者に対して2029年からゼロエミッションバスのみを購入し、2040年までに完全な車両群コンプライアンスを達成することを義務付けています[1]「先進クリーン車両群規制」、カリフォルニア州大気資源委員会、arb.ca.gov。欧州連合の改訂クリーン車両指令は、2035年までに新規都市バスの100%をゼロエミッションにすることを義務付けています[2]「クリーン車両指令」、欧州委員会、ec.europa.eu。これらの同期した義務は予測可能な需要パイプラインを生み出し、電力会社とデポ請負業者が複数年にわたるインフラプログラムに投資することを可能にします。

LFPバッテリー価格が1キロワット時あたり90米ドル未満に低下(2025年)

リン酸鉄リチウムパック価格は2025年に1キロワット時あたり90米ドルを下回り、総所有コストベースで電気バスのディーゼルに対するコスト優位性を高めました。より小型のバッテリーパックが通常の運行サイクルに十分となり、ピーク充電電力要件が低下し、デポあたりの大容量充電器の数が削減されます。この価格トレンドは、以前は資本制約に直面していた新興市場の中規模機関による幅広い採用を支援します。事業者は現在、150キロワットの高速充電器と250キロワット時のパックを組み合わせながらも路線の柔軟性を維持でき、燃料費とメンテナンスコストの節約を考慮すると回収期間を7年未満に短縮できます。

メガワット充電システム規格の確定(2024年)

CharINによる2024年6月のメガワット充電システム(MCS)仕様の公表は、大型車両充電プロトコルを統一し、重大な技術的不確実性を解消しました。後にSAE J3271として採用されたこの枠組みは、最大3.75メガワットおよび1,250ボルトをサポートし、400〜500キロワット時のバッテリーを搭載したバスの15分ターンアラウンドを可能にします[3]J3271: 電気自動車向けSAEメガワット充電システム、

SAE International、www.sae.org 。明確なロードマップにより、メーカーはコネクタ統合を加速させ、交通機関はベンダーロックインのリスクなしに入札文書にMCSコンプライアンスを含めることができます。欧州での早期デポ導入は、特に停車中に頻繁な補充電を必要とする連節バスや都市間コーチ車両群において、停車時間の短縮と車両稼働率の向上を実証しています。

デポスマート充電ソフトウェアが需要料金を25〜40%削減

車両群全体の充電オーケストレーションプラットフォームは、リアルタイムの電力価格と電力会社の需要閾値を使用して負荷プロファイルを最適化します。大量充電をオフピーク時間帯にシフトすることで、機関は月次需要料金を削減し、これは電力コスト全体の最大60%を占めることがあります。ソフトウェアはまた機器稼働率を向上させ、ディスペンサー間の動的電力共有を可能にし、サイトあたりの設置キャビネット数を削減します。需要応答プログラムや周波数調整市場への参加は、インフラ設備投資を相殺する新たな収益源を生み出します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デポのグリッド接続リードタイム | -2.4% | 北米およびEU、大都市圏での深刻な遅延 | 中期(2〜4年) |

| 都市部の土地不足 | -1.6% | APACコア(中国、インド)、密集した欧州都市への波及 | 長期(4年以上) |

| パンタグラフの相互運用性のギャップ | -1.2% | 地域規格の断片化を伴うグローバル | 中期(2〜4年) |

| 認定高電圧設置業者の不足 | -0.9% | 北米およびEU、訓練パイプラインのギャップ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デポのグリッド接続リードタイムが24ヶ月以上

複数メガワットのデポ充電サイトの電力会社相互接続キューは、主要大都市圏で24〜36ヶ月に延長されており、車両群電動化のタイムラインを遅らせ、交通機関にバス調達の段階的実施を強いる重大なボトルネックを生み出しています。交通機関は計画されたバス納入の2〜3年前にグリッド接続を確保しなければならず、調達プロセスを複雑にし、プロジェクトリスクを高めます。一部の地域では交通電動化プロジェクトの迅速化経路を提供していますが、地理的なカバレッジは限られており、大幅に過剰申請されています。

1MW以上の変電所のための都市部の土地不足

大気質義務により電気バスの採用が集中している密集した都市環境では、1〜3メガワットの変圧器容量と関連する開閉装置を必要とするデポ充電インフラのための土地利用可能性に深刻な制約があります。この制約は、建築基準法が住宅地近くへの変電所設置を制限している歴史的な都市中心部で特に深刻であり、交通機関は周辺デポへの充電集約と回送距離の延長を余儀なくされています。この課題により、機関は周辺デポへの充電集約を迫られ、意図せずして回送走行距離とエネルギー消費量が増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:高速充電器が車両群ターンアラウンドを支配

高速充電器は2025年の電気バス充電インフラ市場シェアの64.34%を占め、日中の補充電でバスのスケジュールを維持する必要がある機関によって牽引されています。このセグメントは2031年までに20.55%のCAGRで成長する見込みです。150〜350キロワットの定格の高速充電ハードウェアは、60分未満で充電状態80%を実現し、車両が1シフトあたり2〜3回の完全サイクルを実行できるようにします。デポ事業者は、限られた数の高速充電器と夜間補充電専用の大規模な低速ユニットプールを組み合わせることで設備投資を最適化します。

商業用バッテリーのサイクル寿命が4,000回の完全等価サイクルを超えて延長されたことで、高速充電の経済性が改善し、劣化に関する懸念が軽減されました。バス高速輸送システムは高速充電から最も恩恵を受けており、10〜15分の終点停車時間が自動パンタグラフ接続に対応し、厳密な運行間隔を維持します。低速充電器は二次的ではありますが、余裕のある停車時間と低い日次走行距離を持つ車両群には依然として魅力的です。

充電タイプ別:DCシステムが大型車両セグメントを獲得

DC機器は2025年の電気バス充電インフラ市場規模の72.51%を占め、2031年までに22.38%のCAGRを記録する見込みであり、2時間未満のターンアラウンドで車両を路上に維持する機関の選好を反映しています。事業者は95%近い変換効率を評価しており、エネルギー損失を削減し運営費を低下させます。液冷ケーブルと密閉キャビネットにより、周囲温度が40°Cを超えても継続的な高電力供給が可能となり、夏季ピーク時の熱的デレーティングを防止します。モジュール型アーキテクチャにより、デポは150キロワットのキャビネットから始め、車両群規模の拡大に合わせて600キロワットに達するまで電力ブロックを追加できるため、初期投資が無駄になることはありません。

AC充電器は、車両群が小規模で路線が短く、グリッドアップグレードがコスト的に困難な場合にニッチを維持します。22〜43キロワットの定格ユニットは同等のDCシステムよりも大幅にコストが低く、機関は350キロワットのDCディスペンサー1台の価格でほぼ5台のバスガレージを電動化できます。メンテナンスワークショップ用に設置されることが多い既存の三相配線は、最小限の改修で再利用でき、プロジェクトのタイムラインを数ヶ月短縮します。ACポートはDCディスペンサーのメンテナンス中の冗長性としても機能し、バスが予定通りに出発できることを保証します。

コネクタタイプ別:CCSがリード、MCSが勢いを増す

複合充電システムインターフェースは2025年の電気バス充電インフラ市場シェアの55.15%を確保し、欧州と北米全体でデフォルトオプションとなっています。1つのハウジングにACとDCのピンを組み合わせることで、デポのレイアウトと車両設計を簡素化します。以前のCCSリビジョンとの後方互換性により、電力レベルが上昇しても機関は陳腐化リスクから保護されます。この安定性は、車両群更新サイクル中の安定した代替需要を支えます。

「その他」に分類されるメガワット充電システムは、連節バスや都市間コーチが1メガワット以上の充電を採用するにつれて、2031年までに24.49%のCAGRで成長すると予測されています。アダプターケーブルにより、CCS車両がMCSディスペンサーに一時的にアクセスできるようになり、移行がスムーズになります。CHAdeMOのシェアは日本と一部のアジア市場のレガシー車両群に限定されており、減少が予想されます。パンタグラフコネクタは高頻度路線に対応しますが、地域バリアント間の相互運用性のギャップに直面しています。

充電レベル別:レベル2がデポを支え、レベル3が路線上で拡大

レベル2インフラは2025年の電気バス充電インフラ市場シェアの46.98%を占め、夜間充電戦略のバックボーンであり続けています。電力範囲は19.2〜43キロワットで、バスが運休している6〜10時間の停車時間とよく一致します。充電時間の延長により、事業者は電力料金を最大40%削減できるオフピーク料金を活用でき、総所有コストが改善されます。このセグメントは2031年まで堅調なCAGRで成長すると予測されており、100台未満のバスを運行し、スケジュールの柔軟性を維持しながら低い初期投資を優先する中規模機関によって支えられています。

50〜600キロワットの定格のプラグインおよびパンタグラフシステムをカバーするレベル3ソリューションは、機関がデポと路線上の補充電を組み合わせたハイブリッド充電モデルを採用するにつれて、18.99%のCAGRで成長します。自動コネクタはドライバーの作業負荷を軽減し、バス高速輸送路線での終点停車時間を一桁分に短縮し、5分未満の運行間隔を可能にします。より高い電力により大型バッテリーパックの必要性がなくなり、車両の車両重量と取得コストが低下します。デポは通常、クイックターン車両用に限られた数のレベル3ディスペンサーを設置し、夜間エネルギー需要の大部分には大規模なレベル2ユニット群に依存することで、資本効率と運用回復力のバランスを取ります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

接続性別:接続ステーションがグリッドサービスを可能にする

接続ステーションは2025年の電気バス充電インフラ市場シェアの69.45%を占め、負荷プロファイルを最適化し需要応答収益を可能にするクラウドプラットフォームによって支えられています。リアルタイムテレメトリは予知保全をサポートし、計画外のダウンタイムと保証コストを大幅に削減します。電力会社はネットワーク接続充電器に割引時間帯料金を結びつけることが増えており、投資収益率を高めています。これらの要因は2031年までの21.12%のCAGR予測を支えています。

非接続ステーションは、携帯電話のカバレッジが弱い場合やサイバーセキュリティポリシーが外部データ転送を制限する場合に30.55%のシェアを維持します。通信ハードウェアとサブスクリプション料金を省略することで、ネットワーク接続モデルよりも約15〜20%低コストです。ただし、手動検査は運用上の作業負荷を増加させ、電力会社のインセンティブプログラムへの参加を制限します。これらの欠点にもかかわらず、このセグメントは農村地域で入門レベルの車両群が電動化するにつれて、依然として堅調なCAGRを記録すると予想されています。

地域分析

アジア太平洋地域は2025年の電気バス充電インフラ市場シェアの41.87%を占め、2031年までに19.81%のCAGRで拡大する見込みです。中国の2027年までに省都での電気バス完全普及を達成する指令が、急速なデポ建設とグリッド強化を推進しています。インドの入札は複数年の充電サービスをバンドルし、資本リスクを移転して民間参加を加速させています。日本と韓国は地域事業者を電動化の枠組みに取り込むための的を絞った補助金を提供し、中国でのバッテリー交換パイロットは超高稼働率モデルをテストしています。

南米は18.22%のCAGRで成長すると予測されており、ブラジルのサンパウロが官民資金調達構造の下で2028年までに2,600台以上のバスを電動化するコミットメントによって支えられています。チリの首都はグリッドの不安定性に対するヘッジとしてデポ充電器に太陽光パネルを統合し、コロンビアのボゴタシステムは段階的な車両展開を支援するために終点ステーション全体に120台の高速充電器を配置しています。サウジアラビアの1,000台バス入札を主導とする西アジアは、より広範な多様化イニシアチブの一環として17.98%のCAGRで拡大すると予想されています。

北米と欧州はそれぞれ13.88%と13.55%のCAGRを見込んでおり、24〜36ヶ月のグリッド接続リードタイムによって抑制されています。カリフォルニア州の2029年からゼロエミッションバスを購入する義務により、200以上の交通機関が調達サイクルに参入します。欧州連合の拘束力のある2035年ゼロエミッション目標は、数十億ユーロ規模の補助金プログラムを支えています。両地域は相互接続のボトルネックを緩和するために、合理化された許可プロセスと事前承認済みの変電所アップグレードに投資しています。

競争環境

市場は中程度に断片化されています。大手電気機器企業はグローバルなサービスネットワークを活用して、ハードウェア、設置、ソフトウェアを包括する複数年のフレームワーク契約を確保しています。ABBの統合プラットフォームは充電器とクラウドベースのエネルギー管理を組み合わせ、負荷バランスを改善し需要応答への参加を可能にします。Siemensはパンタグラフハードウェアと予知保全アナリティクスをバンドルしています。

Helioxはバス高速輸送回廊の迅速展開プロジェクトに集中しています。KempowerやTGOODなどの専門企業は、段階的な投資と容易な構成変更を可能にするモジュール型DCアーキテクチャを通じてシェアを獲得しています。メガワット充電システムの台頭により、2026年までに超高速ハードウェアのコモディティ化が進み、競争優位性はエコシステム統合と付加価値サービスへとシフトすると予想されています。

バッテリー交換参入企業は、路線計画を充電停車時間から切り離す代替ビジネスモデルをテストしており、規模の経済が実現すれば長距離コーチ運行を再形成する可能性があります。エネルギー・アズ・ア・サービス契約は設備投資を予測可能な運営費に変換し、強固なバランスシートと電力会社パートナーシップを持つプロバイダーに有利です。競争上の差別化は、予知保全、車両グリッド連携機能、カーボンレポートダッシュボードを含むソフトウェア能力にますます依存しています。

電気バス充電インフラ産業のリーダー企業

ABB Ltd

ChargePoint Inc.

Siemens AG

BYD Auto Co. Ltd

Proterra Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:Highway Infraは、インド全土の複数のデポにわたる電気バス充電インフラを開発するために1,090万インドルピー相当の契約を受注しました。

- 2025年10月:Daimler Busesは、2026年から欧州の主要観光地にコーチ向けの公共充電ステーションを設置する計画を発表しました。

- 2025年10月:BasiGoはナイロビに3つの新しい充電デポを開設し、CATLバッテリーメンテナンスのためのサービスおよびカスタマーエクセレンスセンターを統合しました。

- 2025年6月:Kempowerとパートナー企業は、132台のバスの充電容量を持つパース市のデポの建設を開始し、2026年半ばに稼働開始予定です。

グローバル電気バス充電インフラ市場レポートの範囲

電気バス充電インフラは、電気バスの充電専用に設計されています。電源として、車載バッテリー、水素燃料電池、架線(トロリーバス用途など)、または地上設置型非接触導体を使用できます。

電気バス充電インフラ市場は、充電器タイプ、充電タイプ、充電レベル、接続性、地域によって区分されています。充電器タイプ別では、市場は低速充電器と高速充電器に区分されています。充電タイプ別では、市場はAC充電とDC充電に区分されています。コネクタタイプ別では、市場はCHAdeMO、複合充電システム(CCS)、その他に区分されています。充電レベル別では、市場はレベル1、レベル2、レベル3に区分されています。接続性別では、市場は非接続ステーションと接続ステーションに区分されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカに区分されています。市場予測は金額(米ドル)で提供されています。

| 低速充電器 |

| 高速充電器 |

| AC充電 |

| DC充電 |

| CHAdeMO |

| 複合充電システム(CCS) |

| その他 |

| レベル1 |

| レベル2 |

| レベル3 |

| 非接続ステーション |

| 接続ステーション |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 充電器タイプ別 | 低速充電器 | |

| 高速充電器 | ||

| 充電タイプ別 | AC充電 | |

| DC充電 | ||

| コネクタタイプ別 | CHAdeMO | |

| 複合充電システム(CCS) | ||

| その他 | ||

| 充電レベル別 | レベル1 | |

| レベル2 | ||

| レベル3 | ||

| 接続性別 | 非接続ステーション | |

| 接続ステーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

電気バス充電インフラ市場の2025年の規模はどのくらいですか?

23億8,000万米ドルと評価されており、2031年までに56億4,000万米ドルに達すると予想されています。

交通デポでの高速充電器の急速な採用を推進しているのは何ですか?

機関は路線の柔軟性を重視しており、高速充電器は90分以内にバッテリーを80%補充しながら1日複数サイクルをサポートします。

グリッド接続のタイムラインが主要な制約要因と見なされるのはなぜですか?

多くの都市では、複数メガワットの容量を確保するのに24〜36ヶ月かかり、バスの納入が遅れてプロジェクトコストが膨らみます。

最も急速な成長が見込まれるコネクタ規格はどれですか?

メガワット充電システムセグメントは、車両群が超高速充電を採用するにつれて2031年までに24.49%のCAGRを記録すると予測されています。

エネルギー・アズ・ア・サービスの資金調達は交通機関にどのようなメリットをもたらしますか?

大規模な初期投資を予測可能な運営費にシフトし、長期契約の下でハードウェア、設置、メンテナンスをバンドルします。

設置済みバス充電器の最大シェアを持つ地域はどこですか?

アジア太平洋地域が41.87%のシェアでリードしており、拘束力のある省レベルの義務と大規模な車両群入札によって牽引されています。

最終更新日: