自動車用流体移送システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

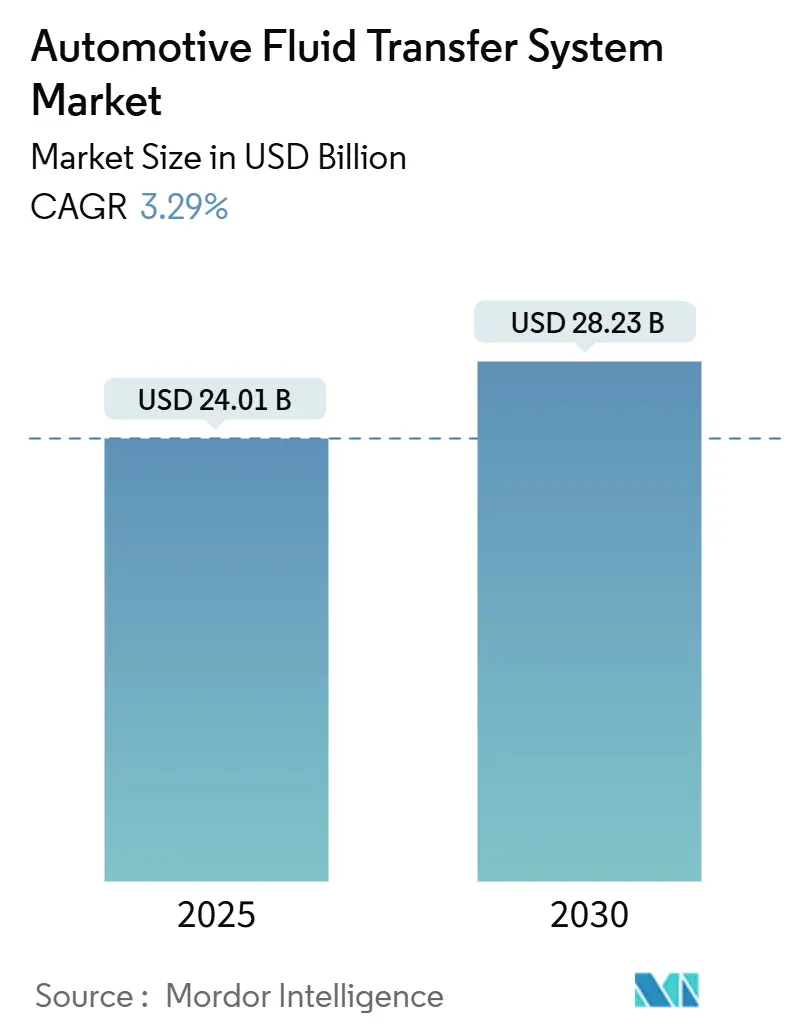

| 市場規模 (2025) | 24.01 十億米ドル |

| 市場規模 (2030) | 28.23 十億米ドル |

| 成長率 (2025 - 2030) | 3.29% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

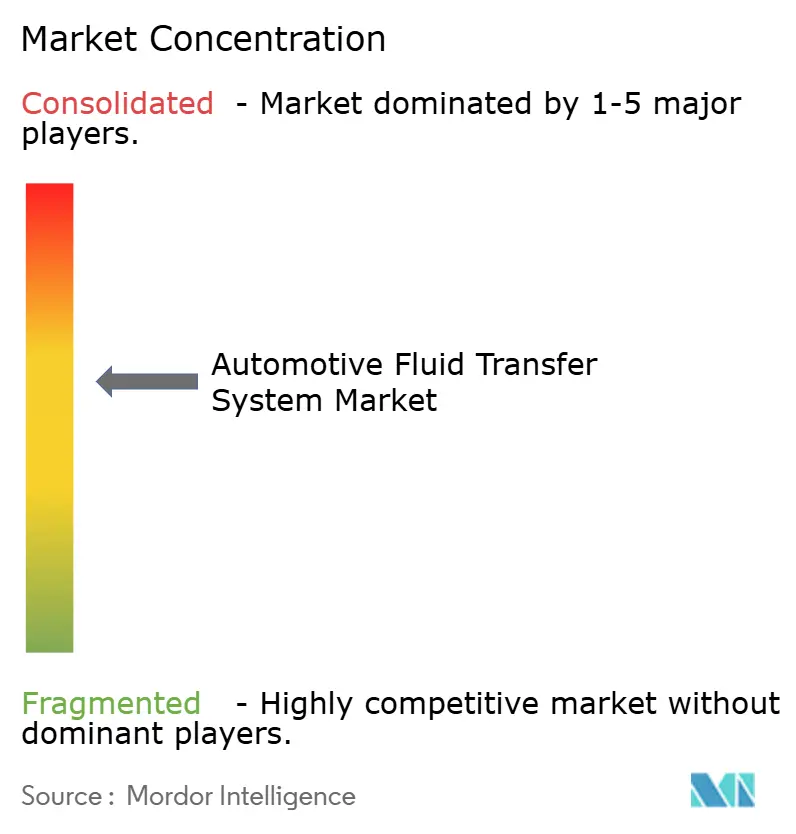

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用流体移送システム市場分析

自動車用流体移送システム市場は2025年に240億1,000万米ドルの現在価値を示しており、同期間に年平均成長率3.29%で前進し、2030年までに282億3,000万米ドルに達すると予測されています。電動化プラットフォームへの投資と排出規制の強化の組み合わせが、冷却液、ブレーキ、トランスミッション、および新興の誘電体回路への安定した需要を支える一方、従来の燃料ラインの伸びを抑制しています。特にバッテリー電気自動車およびハイブリッド車における多重ループ熱アーキテクチャの複雑化の進展は、ホース、ポンプ、センサーアセンブリをバンドルで提供できるサプライヤーに有利に働いています。車両ライフサイクルの長期化とサービスネットワークがより複雑な流体回路に対応するにつれてアフターマーケットの見通しは明るくなっていますが、大手ティア1企業が熱管理向けにポートフォリオを転換するにつれて、競争環境は適度に集中した状態を維持しています。

主要レポートのポイント

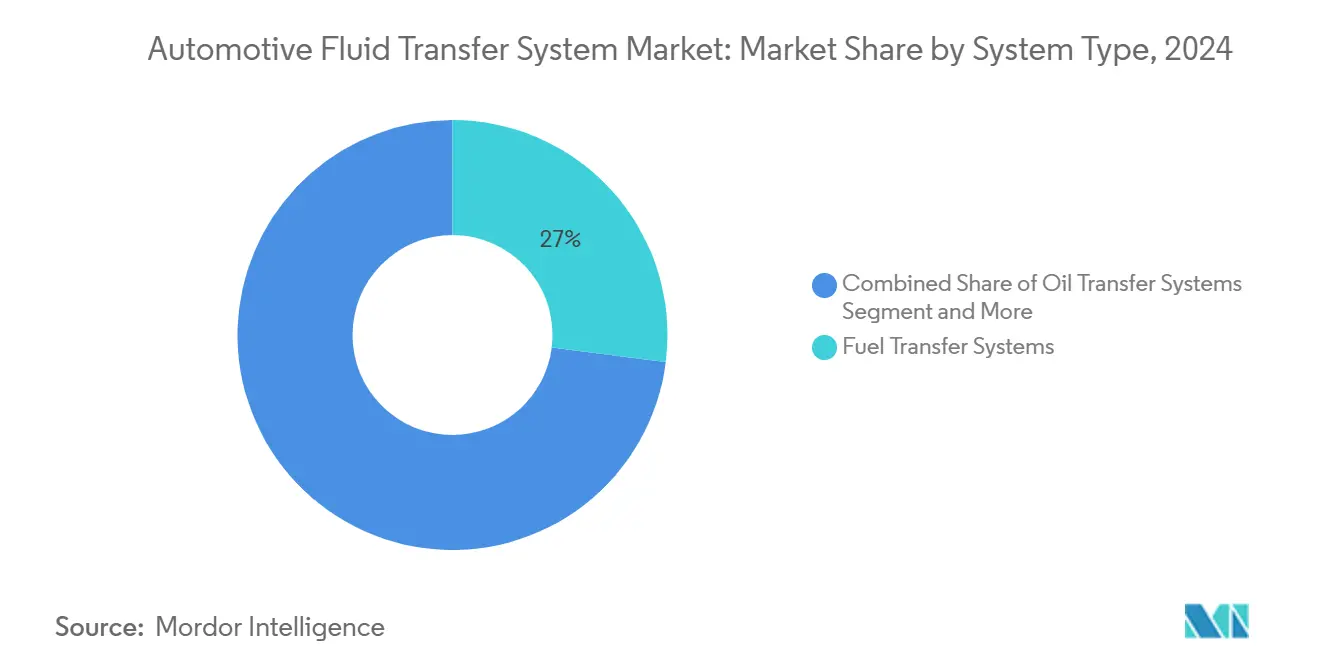

- システムタイプ別では、燃料移送が2024年の自動車用流体移送システム市場シェアの27.04%を占め、冷却液移送は2030年までに年平均成長率3.86%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用流体移送システム市場シェアの62.15%を占め、中・大型商用車は2030年までに年平均成長率4.67%で拡大する見込みです。

- 推進タイプ別では、内燃機関が2024年の自動車用流体移送システム市場シェアの84.13%を占め、バッテリー電気自動車が年平均成長率6.49%で2030年まで成長をリードしています。

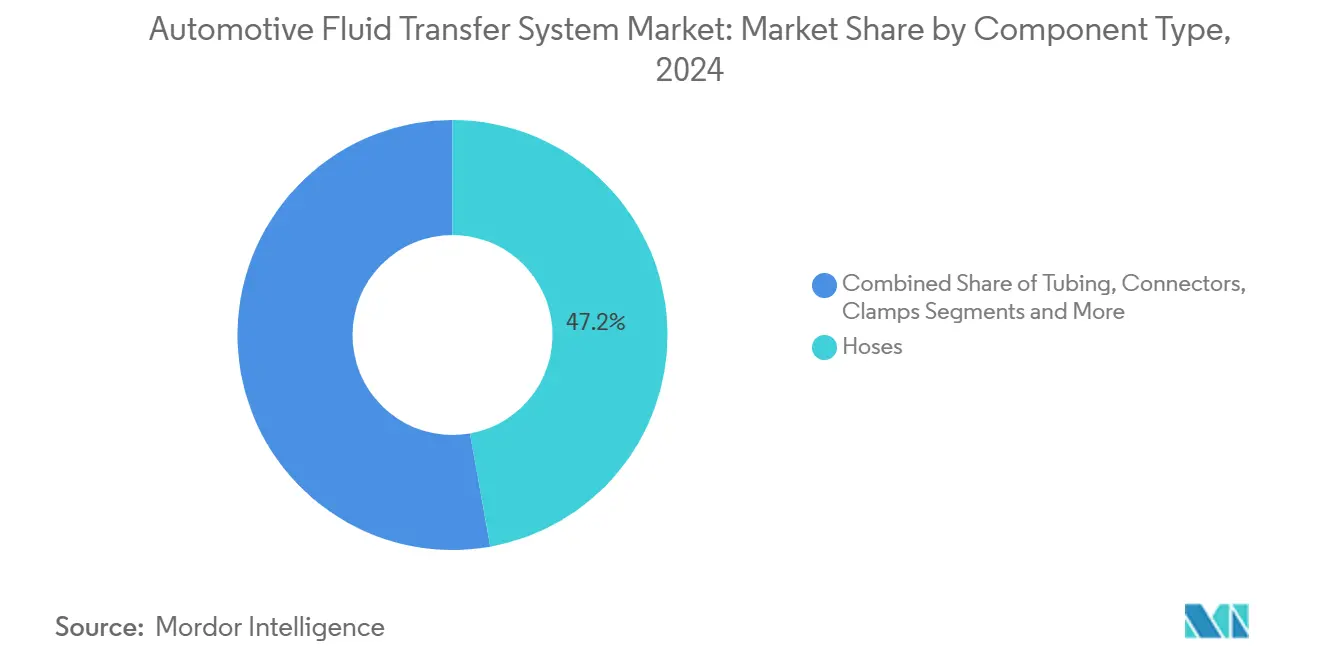

- コンポーネントタイプ別では、ホースが2024年の自動車用流体移送システム市場シェアの47.22%でトップとなり、ポンプは2025年から2030年にかけて年平均成長率5.04%で上昇する見込みです。

- 流通チャネル別では、OEMが2024年の自動車用流体移送システム市場シェアの73.18%を占め、アフターマーケットは予測期間中に年平均成長率5.23%で上昇する見込みです。

- 地域別では、アジア太平洋が2024年の自動車用流体移送システム市場シェアの48.33%を占め、北米が2025年から2030年にかけて最速の年平均成長率4.12%を記録しています。

世界の自動車用流体移送システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多重ループ熱回路の成長 | +0.9% | アジア太平洋、欧州 | 長期(4年以上) |

| DPFおよびSCR流体ラインの需要 | +0.8% | 欧州、北米 | 中期(2~4年) |

| 高温オイルおよび冷却液 | +0.6% | アジア太平洋、北米 | 短期(2年以内) |

| スマートホースによる予知保全の実現 | +0.5% | 北米、欧州 | 中期(2~4年) |

| レーザー溶接ブレーキチューブによる軽量化 | +0.4% | 世界的なプレミアム市場 | 短期(2年以内) |

| メガワット充電に必要な冷却液接続 | +0.3% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BEV・HEVの急速な販売成長が多重ループ熱管理流体回路を創出

セル温度を15~35℃以内に保つ液体バッテリー冷却は、ほとんどの400V乗用EVで標準となっており、350kWを超える急速充電においても引き続き重要です。Hanon Systemsは冷媒から冷却液へのプレート式熱交換器を統合し、1台のチラーでパック、パワーエレクトロニクス、およびキャビンシステムを同時にプリコンディショニングできるようにしています[1]「統合型EV熱ポンプシステム」、Hanon Systems、hanonsystems.com。多重ループレイアウトは、NVHおよび電気化学的相互作用を軽減しながらフロア下の狭いトンネルを通過できる柔軟なホースアセンブリを必要とします。ティア1企業は、大量生産ラインでの組立時間を短縮するモジュール式マニホールドで対応しており、汎用ホースサプライヤーではなく共同設計パートナーとしての地位を確立しています。

排出・燃費規制の強化がDPF・SCR流体ラインの採用を加速

2027年に施行されるユーロ7規制は、ブレーキ粒子状物質の制限とより強力なSCR効率目標を導入し、OEMにヒーターと品質センサーを統合した耐腐食性ディーゼル排気流体回路を指定することを義務付けています[2]「ユーロ7:車両の新排出基準」、欧州委員会、europa.eu 。TE Connectivityが開発した統合センサーアセンブリは、これらの新しい診断ニーズを満たすために、液面、温度、および尿素品質の検出を組み合わせています。欧州でAdBlue®ラインをすでにサービスしているサプライヤーは、その専門知識を活用して北米のトラックプラットフォーム向けの同様のプログラムに入札し、今後10年間にわたる地域横断的な機会を確固たるものにしています。

ターボGDIエンジンの普及が高温オイルおよび冷却液ラインの需要を高める

過給ガソリン直噴エンジンの燃焼圧力の上昇により、ピーク冷却液温度が120℃を超え、メーカーはパーミエーションと熱サイクルに耐えるフッ素エラストマーおよびPPSホース層を指定することを余儀なくされています。Gates Corporationは、230℃の連続暴露でも構造的完全性を維持するターボチャージャーオイルリターンホースを販売しています。OEMのパワートレインチームは、ラグを削減するためにターボ配置とともにオイル供給ルーティングをモデル化することが増えており、そのレイアウト変更は流体ラインアーキテクチャに直接波及しています。一方、マイルドハイブリッドベルトは同じ冷却液ループを共有する電動モーターの熱負荷を追加し、精密なエネルギー配分のための電子流量バルブの使用を促進しています。

流体品質センサーを内蔵したスマートホースが予知保全を実現

EatonのiHoseプラットフォームは、MEMSの温度、導電率、および粒子センサーを冷却液およびオイルラインに直接埋め込み、状態ベースのメンテナンスアラートのために車両CANネットワークにデータをストリーミングします[3]「iHoseインテリジェント流体システム」、Eaton Corporation、eaton.com。テレマティクスダッシュボードを使用するフリートオペレーターは、流体の劣化がポンプのキャビテーションやラインの詰まりにつながる前にサービスをスケジュールでき、資産の稼働時間を最大化できます。大型トラック輸送の早期採用者は、予定外の路上故障イベントの一桁台のパーセンテージ削減を報告しており、より高い単価にもかかわらずスマートホースの経済的根拠を検証しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ICEの段階的廃止による需要の抑制 | –0.7% | 欧州、一部地域 | 長期(4年以上) |

| PA-12の価格変動によるポリマーコストの上昇 | –0.5% | 世界全体 | 中期(2~4年) |

| 低い交換率によるアフターマーケット収益の制限 | –0.4% | 成熟市場 | 短期(2年以内) |

| 直接浸漬冷却によるホースの削減 | –0.3% | プレミアムEV | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ICEの段階的廃止目標が燃料・オイル移送ラインの長期需要を抑制

欧州連合が2035年から新規軽量ICE登録を禁止する計画は、ホースおよびチューブサプライヤーがガソリンおよびディーゼルラインから熱ループおよび水素導管へとポートフォリオを戦略的に転換することを促しています。交換需要は2040年代まで既存フリートに対して持続しますが、資本予算はすでに最終的な数量減少をヘッジするために冷却液イノベーションとセンサー統合に傾いています。

PA-12供給の変動が高性能ポリマーコストを押し上げる

少数のアジアおよび欧州のメーカーがPA-12生産の大部分を集中させており、主要工場での火災などの不可抗力事象が発生すると、ブレーキおよび燃料ラインの部品表(BOM)全体に波及する価格急騰を引き起こします。サプライヤーはマルチソース契約とバイオベースポリアミドの加速試験によってリスクをヘッジしていますが、工具の切り替えが広範な材料代替を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:冷却液システムが熱イノベーションを牽引

燃料移送は2024年の自動車用流体移送システム市場で最大の27.04%のシェアを占め、ガソリンおよびディーゼルプラットフォームが依然として世界のアセンブリを支配していました。しかし、冷却液移送システムは2030年まで最速の年平均成長率3.86%を記録する見込みであり、電動化車両におけるバッテリー、パワーエレクトロニクス、およびキャビン熱管理の中心的役割を反映しています。多くのOEMは現在、デュアル冷却液ループを指定しており、インバーター・モーターストリング用のグリコール水回路と、パック浸漬用の別個の誘電体ブランチを使用して、より高い電圧アーキテクチャを管理しています。この複雑さは、ICE生産の減少にもかかわらず車両あたりの平均ホース数を増加させ、成形ホースパス、クイックコネクター、およびブリードバルブを事前検証済みモジュールにバンドルするティア1インテグレーターの数量を維持しています。添加剤強化冷却液のサプライヤーも恩恵を受けており、ホースメーカーとのパートナーシップが互換性のあるエラストマーブレンドの承認を促進しています。

トランスミッション、ブレーキ、およびオイル回路は依然として規模が大きいものの成熟しており、ポンプの電動化が主な付加価値レバーとなっています。高トルクBEVの自動トランスミッションは、牽引モーターがオフのときに潤滑を可能にするために電動オイルポンプを採用し、コンパクトな統合ポンプリザーバーユニットの機会を高めています。ブレーキバイワイヤキャリパーの普及に伴い、ブレーキ流体ラインは緩やかに進化しており、冗長性の要求がEVでも二重油圧回路を維持しているため、車両あたりのホース数は横ばいを維持しています。レンジエクステンダーハイブリッドの潤滑オイル回路は総延長が減少しますが、より高い温度定格を要求します。これらのシステムライン全体にわたって、センサー付きホースと軽量多層チューブをクロスセルできるサプライヤーは、汎用化されたゴム製品に対してマージンを守り、自動車用流体移送システム市場における自社の関連性を確固たるものにしています。

車両タイプ別:商用車が電動化を加速

乗用車は2024年の自動車用流体移送システム市場の62.15%を占め、中国、インド、欧州全体でのコンパクトおよびミッドサイズモデルの大量生産に支えられていました。しかし、中・大型商用車は2025年から2030年にかけて年平均成長率4.67%を記録すると予測されており、フリートが総所有コストおよび規制目標を達成するために電動化するにつれて、全クラスの中で最速となっています。800Vプラットフォームを採用するクラス8トラクターは、メガワットデポセッション中のインバーターおよびチャージャーの熱を管理するために、より大口径の誘電体冷却液ホースを必要とします。市営バスは屋根搭載型バッテリー熱回路を統合し、キンク耐性補強スキームを必要とする垂直ホースランを追加しています。電子商取引配送用の小型商用バンは、コンパクトなヒートポンプモジュールをキャビンおよびバッテリーループに接続し、フロア下の冷却液ルーティングの複雑さを拡大しています。

乗用車については、成長がプレミアムEVセグメントにシフトしており、統合ヒートポンプシステムや輻射床暖房などの快適機能が低圧冷却液ブランチの数を増加させています。新興経済国では、小型ICE車両がコスト最適化されたゴムホースに依存し続け、ベースラインの数量を維持しています。異なるデューティサイクルの融合は設定可能な流体アーキテクチャを必要とし、車両タイプ間で工具を共有するモジュール式ホースキットを可能にしています。この柔軟性は、自動車用流体移送システム市場のメーカーにとって競争上の差別化要因となっています。

推進タイプ別:BEVの成長が熱要件を再形成

内燃機関は2024年の自動車用流体移送システム市場シェアの84.13%を依然として形成しており、燃料、オイル、およびターボ冷却液ラインへのベースライン需要を維持しています。しかし、バッテリー電気自動車は2030年まで年平均成長率6.49%を記録し、他のすべてのパワートレインを上回る見込みです。各BEVは別個の冷却液ループを搭載しており、ユニットあたりのホース数量を押し上げています。プラグインハイブリッドは最大の複雑さをもたらし、従来の燃料システムと高電圧冷却およびキャビンヒートポンプ配管を組み合わせています。冷却液、冷媒、およびブレーキラインを単一の編組ハーネスに組み合わせた統合多流体バンドルを提供できるサプライヤーは、複数年のソーシングアワードを獲得しています。

燃料電池電気自動車はニッチではあるものの、水素循環と加湿器水ループを追加し、ポリマーチューブ専門家にとって新たなビジネスラインを提示しています。逆に、プロパンおよび天然ガスICEはガソリンプラットフォームと同様の流体アーキテクチャを使用するため、増分的な数量増加は限定的です。全体として、推進シフトは自動車用流体移送システム市場内のウォレットシェアを熱ソリューションに向けて再配分し、可燃燃料供給から離れています。それでも、車両あたりの総ホース長は増加し続けており、価値の低下を緩和しています。

コンポーネントタイプ別:ポンプがアクティブシステム採用をリード

ホースは2024年の自動車用流体移送システム市場シェアの47.22%を提供し、すべての回路にわたるユビキタスな機能を反映しています。OEMがベルト駆動からブラシレスDCユニットに切り替えて可変流量を可能にするにつれて、ポンプは2030年まで堅調な年平均成長率5.04%を記録すると予測されています。Cooper StandardのeCoFlow Switch Pumpは、統合ロジック制御が回路間の流量を切り替え、コンポーネント数と寄生負荷を削減する方法を示しています。電子バルブ、スマートリザーバー、およびセンサーモジュールが「その他」バケットを構成し、インテリジェント流体ネットワークへの段階的なシフトを支える大幅な成長を記録しています。

コネクターとクランプは、誘電体冷却液ラインへのクイックカプラー普及率の上昇に牽引されて緩やかな拡大を見せています。チューブは、連続押出アルミニウムラインがより低いパーミエーションと組立の容易さを提供する場合に、ホースからシェアを奪っています。GatesのGC20 Cortexのようなクラウド接続クリンプ機器の採用は、アフターセールスホース製造のショップ内トレーサビリティを強化し、付加価値サービス収益を解放し、自動車用流体移送システム市場におけるアフターマーケットシェアを確固たるものにしています。

流通チャネル別:アフターマーケットの複雑化が成長を牽引

OEM供給は2024年の自動車用流体移送システム市場の73.18%のシェアを維持しており、ほとんどのホースアセンブリとポンプが最初に車両工場で取り付けられるためです。しかし、フリートが予知保全を追求し、EV所有者が車両をより長く保有するにつれて、アフターマーケットは年平均成長率5.23%で拡大すると予測されています。専門サービスセンターは漏れ検出スキャナーと流体分析装置に投資し、故障ではなくデータに基づいて予防的にホースを交換できるようにしています。Continentalが独立系ガレージ向けに高圧燃料ポンプキットを商業化する決定は、OEMプレーヤーがアフターマーケット需要を収益化する意図を示しています。VINデコーディングと組み合わせたデジタルカタログは、正しい部品の選択を加速し、物流フリートのダウンタイムを削減しています。

アフターマーケットの課題は、多様なクイックコネクト規格とEV固有の冷却液を習得することにあります。ホースメーカーが認定するトレーニングプログラムは、保証カバレッジを維持するために不可欠となり、サービスプロバイダーを元のサプライヤーにより密接に結びつけることになります。それでも、コスト重視の地域にサービスを提供する並行輸入ラインが価格競争を激化させ、バイヤーのレバレッジを維持しています。

地域分析

2024年の自動車用流体移送システム市場シェアの48.33%を占めるアジア太平洋の優位性は、中国、日本、韓国、インドの集中した車両生産センターに起因しており、それぞれが統合されたゴムおよびポリマーサプライチェーンに支えられています。中国のバッテリー製造量は冷却液ホース需要を急速に拡大させており、省の補助金がローカルソースのアルミニウム・ナイロンブレーキチューブの採用を加速しています。インドのICE輸出推進は堅調な燃料ラインの受注を維持し、新しい電動二輪車工場は乗用車設計を反映したコンパクトなグリコール回路を指定しています。

北米は、インフレ削減法に基づく連邦インセンティブがEVアセンブリ投資を促進するにつれて、最速の年平均成長率4.12%を記録しています。クラス8電動トラック開発者は、コンテンツルールを満たすためにミシガン州およびオンタリオ州の工場から大口径誘電体ホースを調達しています。同時に、ディーゼルフリート向けのDEFインフラアップグレードが加熱尿素供給ラインの交換波を生み出しています。カナダの寒冷地検証プログラムは冷却液ラインのより厚い断熱材につながり、後に欧州OEMが採用する設計先例を設定しました。

欧州は安定した市場プレゼンスを維持しながら、最先端の流体アーキテクチャを披露しています。ドイツの高級ブランドは、フランスおよびイタリアのホース専門家が供給するヒートポンプベースの多重ループモジュールを統合しています。スカンジナビアのパイロットフリートは水素燃料電池トラックをテストし、高圧複合水素ラインへの需要を触媒しています。東欧のコスト優位性がポンプ生産を引き付け、EUの関税自由圏全体に出荷されています。ブレグジットはUKベースのホース輸出業者に税関摩擦を追加し、一部のOEMが大陸サプライヤーからのデュアルソーシングに移行することを促しています。これらの地域トレンドを総合すると、自動車用流体移送システム市場が最終組立サイト近くに生産を集中させ続け、物流コストを最小化してジャストインタイムの順序配送を可能にしていることが確認されます。

競争環境

自動車用流体移送システム市場は適度に集中した状態を維持しています。Continental、Gates、Cooper-Standardはグローバルなエンジニアリングフットプリントでリードし、Hanon SystemsとTI Fluid Systemsは特化した熱ソリューションを提供しています。Continentalは自社のゴムコンパウンディングを活用して、欧州および米国のOEMに成形ホース、クイックコネクター、および加熱DEFラインを供給しています。Gatesはアフターマーケットホースキットを支配し、センサーポッドと統合されたサーモスタットハウジングを通じてOEプレゼンスを拡大しています。Cooper-StandardのeCoFlow Switch Pumpはピックアップハイブリッドで量産リリースを確保し、システムインテグレーターとしての役割を強固にしています。

戦略的活動はセンシングとコントロールへの前方統合に集中しています。Eatonはチェコのセンサースタートアップを買収し、誘電率プローブを冷却液リザーバーに埋め込み、予知保全機能を強化しています。TI Fluid SystemsはBMWとアルミニウム・ポリマー融合ブレーキチューブをパイロット展開し、軽量化によってプレミアムEV契約を獲得することに賭けています。一方、Jinfei Hoseなどの中国の新興企業は低コスト押出と地元OEM関係を組み合わせて、国内EVセグメントでシェアを獲得しています。

材料イノベーションは別の競争の場を表しています。ArkemaのバイオベースPA-11は、欧州OEMがスコープ3目標に向けてカウントできる炭素フットプリント削減を提供し、ホースメーカーが迅速な代替を評価することを促しています。レーザー溶接多層技術はプレミアムモデルから大量生産プラットフォームに普及し、従来の単壁鋼管サプライヤーに圧力をかけています。あらゆる面で、ティア1企業はホース、ポンプ、マニホールド、および制御ソフトウェアをバンドルした完全な流体処理モジュールを提供するために競争しており、OEMのエンジニアリングオーバーヘッドを削減し、自動車用流体移送システム市場内で複数年の数量を確保しています。

自動車用流体移送システム産業のリーダー企業

Cooper-Standard Holdings Inc.

TI Automotive (TI Fluid Systems)

Continental AG (ContiTech)

Gates Corporation

Kongsberg Automotive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Stellantisは、エンジンのアイドリングなしに完全交換を可能にする、自動トランスミッション流体の排出および補充プロセスを強化する電動補助オイルポンプの米国特許を取得しました。

- 2024年9月:TI Automotive Aftermarketは、センサーレス6ステップ整流またはFOCドライブプロファイル向けに設計された、同社史上最高流量ユニットであるBKS1002インタンク燃料ポンプキットを発売しました。

世界の自動車用流体移送システム市場レポートの調査範囲

| 燃料移送システム |

| オイル移送システム |

| ブレーキ流体システム |

| トランスミッション流体システム |

| 冷却液移送システム |

| 乗用車 |

| 小型商用車(LCV) |

| 中・大型商用車(M&HCV) |

| バスおよびコーチ |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| ホース |

| チューブ |

| コネクター |

| クランプ |

| リザーバー |

| ポンプ |

| その他 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システムタイプ別 | 燃料移送システム | |

| オイル移送システム | ||

| ブレーキ流体システム | ||

| トランスミッション流体システム | ||

| 冷却液移送システム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 中・大型商用車(M&HCV) | ||

| バスおよびコーチ | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| コンポーネントタイプ別 | ホース | |

| チューブ | ||

| コネクター | ||

| クランプ | ||

| リザーバー | ||

| ポンプ | ||

| その他 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用流体移送システム市場の予測値は?

282億3,000万米ドルに達すると予測されています。

2030年までに流体移送需要が最も速く成長する車両カテゴリーはどれですか?

中・大型商用車で、年平均成長率4.67%で拡大します。

冷却液ループが流体移送システム内でシェアを拡大している理由は何ですか?

電動化パワートレインは、バッテリー、パワーエレクトロニクス、およびキャビンの多重ループ熱管理を必要とします。

最も急速な市場成長を記録している地域はどこですか?

北米で、2025年から2030年にかけて年平均成長率4.12%です。

最終更新日: