自動車用エネルギー回収システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

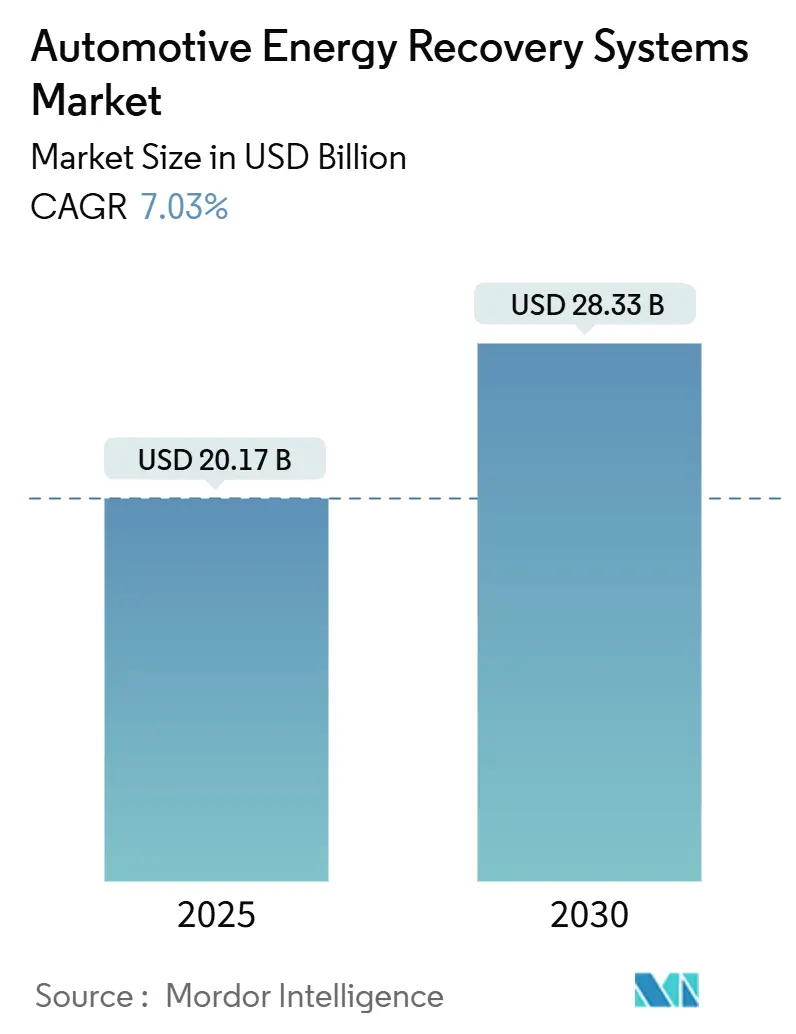

| 市場規模 (2025) | 20.17 十億米ドル |

| 市場規模 (2030) | 28.33 十億米ドル |

| 成長率 (2025 - 2030) | 7.03% CAGR |

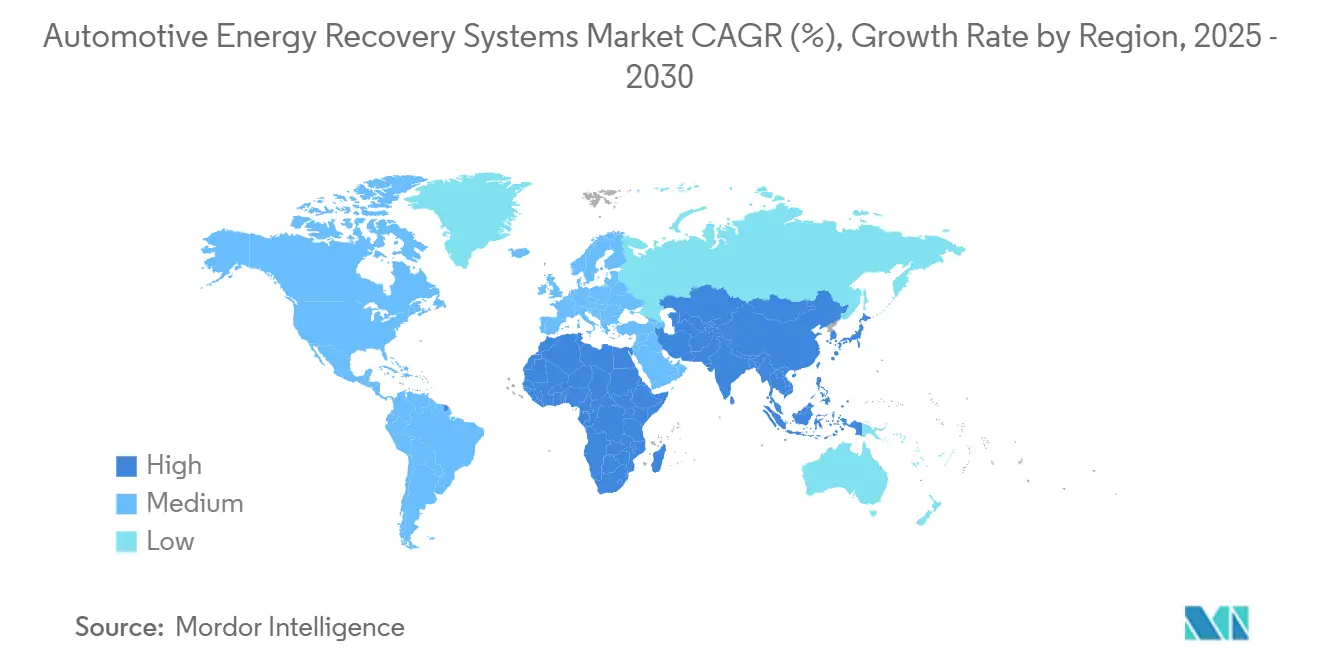

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

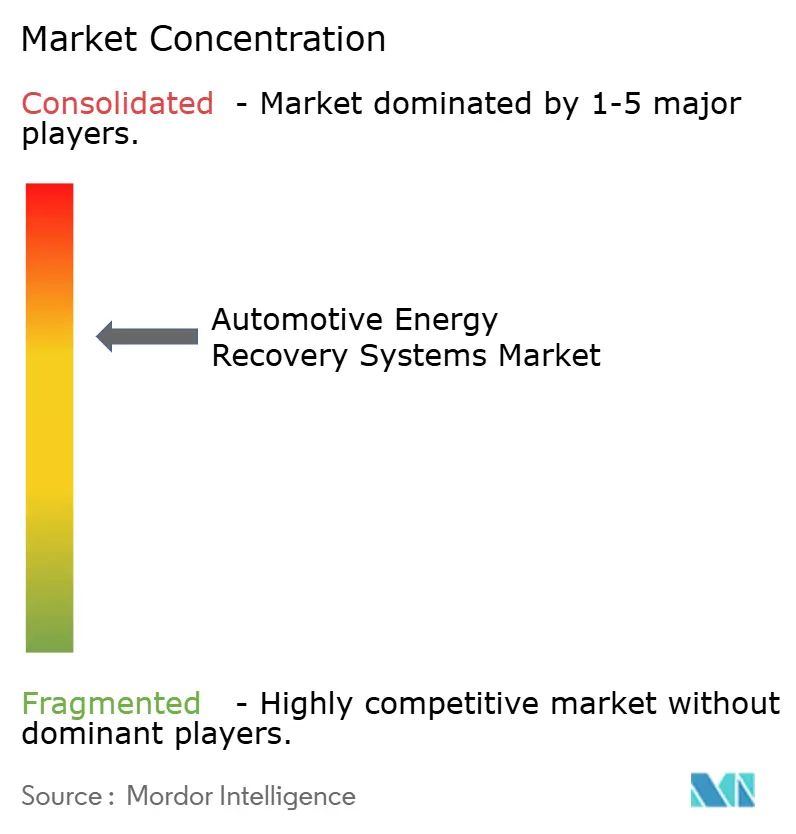

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エネルギー回収システム市場分析

自動車用エネルギー回収システムの市場規模は2025年に200億1,700万米ドルに達し、2030年までに283億3,000万米ドルへと拡大する見通しで、2025年から2030年にかけてCAGR 7.03%を示します。持続的な規制圧力、急速な車両フリートの電動化、およびコスト重視の効率向上により、エネルギー回収はアクセサリーではなく中核的な設計要素として位置づけられています。欧州のユーロ7および中国のデュアルクレジット制度が主導する世界的なCO₂規制の強化により、コンプライアンス対応期間が短縮され、自動車メーカーは回生ブレーキ、排熱回収、および48Vマイルドハイブリッドソリューションをプラットフォーム全体に導入することを迫られています。ダウンサイジングエンジンにおけるターボブースト需要の高まり、V2Xパイロットプログラムの拡大、およびブレーキバイワイヤの普及が、実世界での燃費節約を二桁台に引き上げることで商業的合理性を強化しています。ティア1サプライヤーが規模とR&Dの深さによって既存地位を守る中、競争は激しく、フライホイール蓄電、予測ソフトウェア、およびサブシステム統合において専門プレーヤーが参入機会を得ています。

レポートの主要ポイント

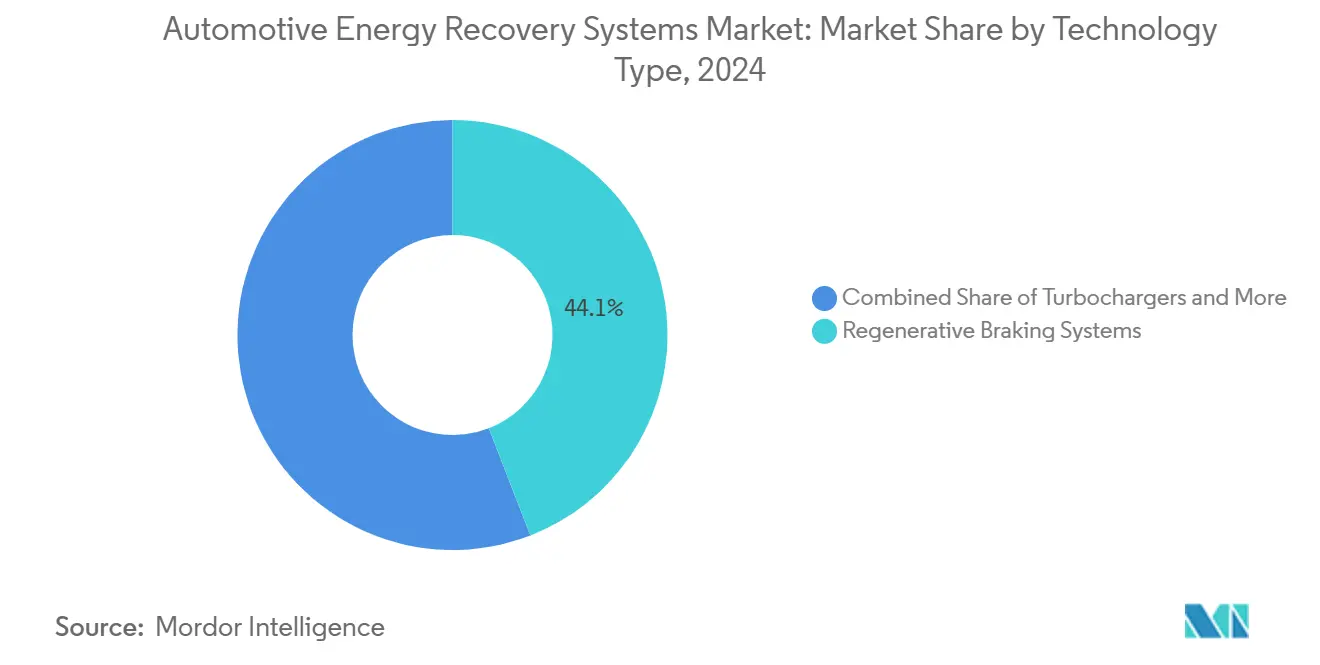

- 技術タイプ別では、回生ブレーキが2024年の自動車用エネルギー回収システム市場シェアの44.12%を占めてトップとなり、フライホイールエネルギー貯蔵は2030年にかけてCAGR 8.55%で拡大する見込みです。

- サブシステム別では、ブレーキシステムが2024年の自動車用エネルギー回収システム市場規模の49.55%のシェアを占め、パワートレインシステムは2025年から2030年にかけてCAGR 8.13%で成長すると予測されています。

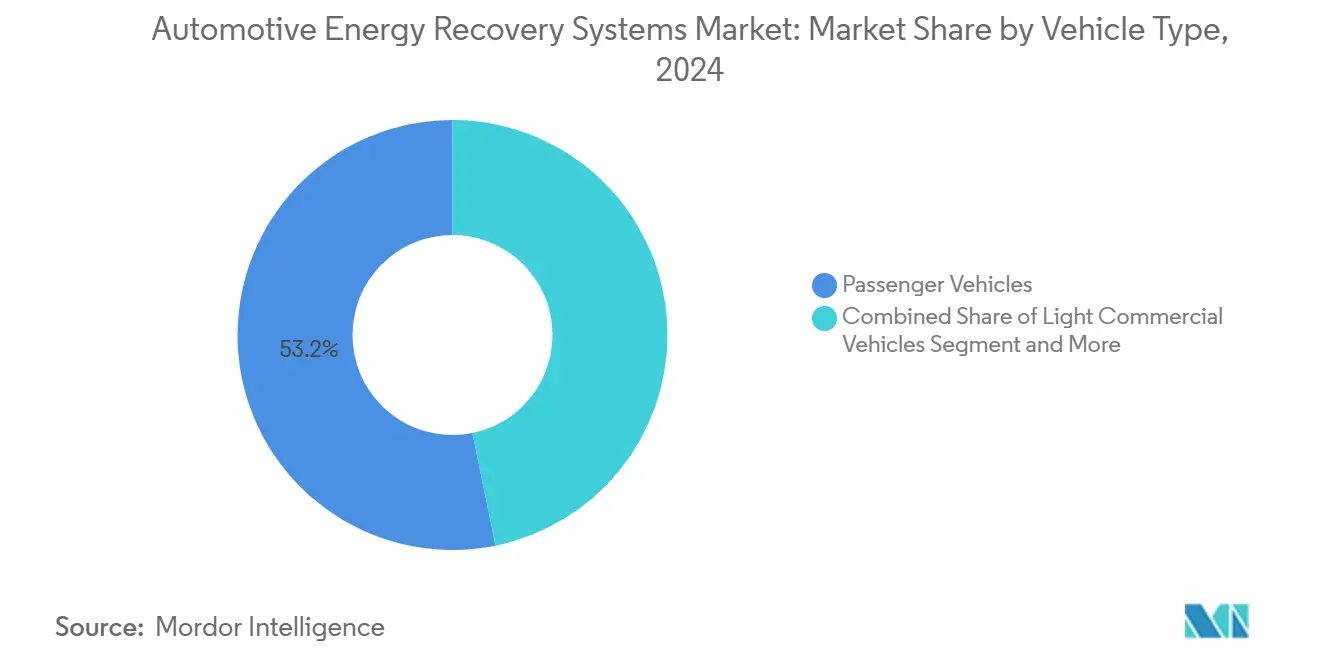

- 車両タイプ別では、乗用車が2024年の自動車用エネルギー回収システム市場規模の53.16%のシェアを保有し、中型・大型商用車が2030年にかけてCAGR 7.85%で最も急速に成長しています。

- 推進タイプ別では、ハイブリッド電気自動車が2024年の自動車用エネルギー回収システム市場の47.15%のシェアを獲得し、バッテリー電気自動車は2030年にかけてCAGR 9.14%と最も高い予測成長率を記録しています。

- 地域別では、アジア太平洋地域が2024年の自動車用エネルギー回収システム市場シェアの39.44%を占めてトップとなり、中東・アフリカ地域がCAGR 7.45%で2030年にかけて最も急速に成長しています。

世界の自動車用エネルギー回収システム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両フリートの急速な電動化 | +2.1% | アジア太平洋地域と欧州が主導 | 長期(4年以上) |

| 世界的なCO₂および燃費規制の強化 | +1.8% | EU、中国、北米、世界的な波及 | 中期(2~4年) |

| OEMのマイルドハイブリッドアーキテクチャへの移行 | +1.4% | 世界的、プレミアムセグメントでの早期採用 | 中期(2~4年) |

| ブレーキバイワイヤによる高い回生効率の実現 | +1.2% | 世界のプレミアムおよび商用セグメント | 中期(2~4年) |

| ターボブースト需要を伴うエンジンダウンサイジング | +0.9% | 北米とEU | 短期(2年以内) |

| V2Xエネルギー回収インセンティブ | +0.6% | アジア太平洋地域が中核、EUおよび北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両フリートの急速な電動化

商業事業者は、総所有コストの優位性がディーゼル代替を上回るため、電動化を加速させています。中国交通運輸部は、2024年の都市部テストにおいて、パイロット電気バスで大幅なエネルギー回収効率を測定しました。オランダのV2G試験におけるグリッドサービスは、車両ごとに年間収益を生み出す可能性を実証しました。頻繁なブレーキ時に運動エネルギーを回収することで航続距離が延び、充電ダウンタイムが削減され、自律的な普及サイクルが強化されています。

世界的なCO₂および燃費規制の強化

ユーロ7は2025年までに新型乗用車のCO₂を15%削減することを義務付け、米国のCAFE基準は2026年にフリート平均40.4マイル毎ガロンへと移行します[1]「ユーロ7車両排出基準」、欧州委員会、europa.eu。中国のデュアルクレジット制度は非準拠車両1台につき最大5万人民元の罰則を課し、2026年の炭素国境調整メカニズムは高炭素自動車輸入品に関税を課します。自動車メーカーは現在、エネルギー回収を必須と位置づけ、回生ブレーキと排熱回収を組み合わせることで最大12%の燃費節約を確保しています。2025年から2027年に集中するコンプライアンス期限が意思決定サイクルを圧縮し、自動車用エネルギー回収システム市場全体でプラットフォーム全体への急速な展開を促進しています。

OEMの48Vマイルドハイブリッドアーキテクチャへの移行

48Vバックボーンは、より強力な回生ブレーキと効率的な電気アシストをサポートします。Continental の2024年マイルドハイブリッドモジュールは、複数のOEMプラットフォームで顕著な実世界での燃費削減を示しています。SEG Automotiveのスターター・ジェネレーターは、従来のコンポーネントを高出力密度の回収デバイスに転用しています。標準化された電圧により統合が簡素化され、コストが低下し、車両クラス全体での採用が広がっています。

ブレーキバイワイヤによる高い回生効率の実現

Boschは2025年第4四半期にブレーキバイワイヤを発売する計画であり、2030年までに世界で550万台以上の車両にブレーキバイワイヤが搭載されると推定しています[2]「ブレーキバイワイヤシステム発売詳細」、Bosch Mobility、bosch-mobility.com。電子アクチュエーションによりペダルフィールが油圧回路から切り離され、よりスムーズな回生ブレンディングと最大70%の運動エネルギー回収が可能となり、特にプレミアムおよび小型商用セグメントで効果を発揮します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システムコストおよび重量の増加 | -1.1% | 世界的、価格感応度の高い地域で最も顕著 | 短期(2年以内) |

| 原材料サプライチェーンリスク | -0.8% | アジア太平洋地域の製造拠点で最も高い | 中期(2~4年) |

| 熱的・耐久性の限界 | -0.6% | 世界の商用車アプリケーション | 中期(2~4年) |

| バッテリーリサイクル基準の欠如 | -0.4% | 新興市場では規制が遅れている | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

システムコストおよび重量増加のペナルティ

回生ブレーキは現在、車両1台あたり800~1,200米ドルのコスト増と15~25kgの重量増をもたらします。エントリーレベルのセグメントでは、消費者が車両本体価格に注目するため、初期プレミアムを正当化することが困難です。余分な重量は、特に小型車において効率向上の恩恵を相殺する可能性があります。軽量材料とコンパクトなパッケージングは進歩していますが、近期的なコスト格差が残存し、自動車用エネルギー回収システム市場での普及を遅らせています。

主要コンポーネントの原材料サプライチェーンリスク

永久磁石モーターはネオジムに依存し、リチウム供給がバッテリーモジュールを支えています。中国は希土類の85%を精製しており、生産者を地政学的な変動リスクにさらしています。ネオジム価格は2024年に大幅に変動し、コンポーネント予算を揺るがしました。欧州の2024年重要原材料法は戦略的備蓄を義務付け、短期的な調達コストを引き上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:回生ブレーキがイノベーションパイプラインを主導

回生ブレーキは2024年の自動車用エネルギー回収システム市場シェアの44.12%を獲得し、電動化されたパワートレインとの成熟度およびプラグアンドプレイ互換性を示しています。フライホイール蓄電はニッチながら、配送フリートや高性能車における高出力・高速サイクルニーズの高まりに伴い、CAGR 8.55%で進歩しています。ターボチャージャーおよびEGRモジュールを介した排気エネルギー回収は、BorgWarnerとRheinmetallが複数年契約を確保しているダウンサイジングICEプラットフォームにおける需要を維持しています。

統合ソリューションは現在、ブレーキバイワイヤ、電動ターボ、およびパワーエレクトロニクスを統合し、様々な負荷条件下で運動エネルギーと熱エネルギーを回収します。電気油圧ハイブリッドは、油圧の信頼性が最重要視される重機セクターで回生の範囲を拡大しています。Punch FlybridとRevterraは数百万サイクルにわたるフライホイールの耐久性を実証し、化学物質を使用しない蓄電に対する商業的な論拠を広げています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サブシステム別:ブレーキシステムが統合の複雑性をリード

ブレーキサブシステムは2024年の自動車用エネルギー回収システム市場シェアの49.55%を占め、これはOEMエンジニアの間での簡便な後付けパスと親しみやすさによるものです。パワートレインレベルの回収は、ソフトウェアが電動モーター、EGRバルブ、およびターボジェネレーターを調和させることで、CAGR 8.13%で上回るペースで成長しています。サスペンションベースのハーベスターは依然として初期段階にありますが、エネルギー回収と組み合わせた乗り心地を求めるプレミアムブランドを引き付けています。

ContinentalのFuture Brake Systemロードマップは、制動力、エネルギー回収、および予測トルク配分を1つの電子制御ユニットで調整することを構想しています。パワートレインへの注力は、ドライバーの要求とエネルギー機会のバランスをとるアルゴリズム開発を促進しています。一方、Tennecoのようなサスペンションイノベーターは路面誘起運動を補助電力として活用しており、今後10年後半にパイロットからスケールへの移行が予測されています。

車両タイプ別:商用車が技術進歩を牽引

乗用車は依然として2024年の自動車用エネルギー回収システム市場シェアの53.16%を形成しており、大きなベース台数と排出規制によって推進されています。中型・大型トラックは、フリートマネージャーが燃費節約、稼働時間、および新興のV2G収益を追求する中、2030年にかけてCAGR 7.85%という最も急激な成長を経験しています。小型商用車は消費者ニーズと業務サイクルニーズを橋渡しし、ブレーキバイワイヤと48V回生を採用して航続距離を延ばしています。

AcceleraのiBCRは、大幅な運動負荷を回収しながら極端なブレーキ温度に耐える重機エンジニアリングを示しています。WorkhorseのW56ステップバンは、回生アルゴリズムが予測可能な都市部の発進・停止パターンに適応することで、ラストマイル電気フリートがルート距離を延長できることを証明しています。36ヶ月未満の経済的回収期間が、郵便、宅配、および自治体セクター全体での調達を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:バッテリー電気自動車がエネルギー回収イノベーションを加速

ハイブリッド電気自動車は、ICEの廃熱源と電動パワートレインの回生を組み合わせることで、2024年の自動車用エネルギー回収システム市場シェアの47.15%を占めました。バッテリー電気自動車は、純電動プラットフォームが航続距離の1ワット時ごとのエネルギー回収を最適化する中、CAGR 9.14%を記録しています。従来のICEモデルは後付け機会として残存していますが、比率的には低下しています。

スペインのバレアレス諸島でのバッテリー電気自動車パイロットプログラムでは、駐車中の車両が双方向充電器を介してグリッドに電力を供給し、蓄積された回生電力を効果的に収益化しています[3]「バレアレス諸島V2Gパイロット結果」、ACCIONA Energía、acciona-energia.com。ハイブリッド電気自動車は複雑性の面でも優位を保ち、走行性を維持するために多源回生を調整しています。純電動車はブレーキを超えて、回収した廃熱を使用してバッテリーパックを事前調整する熱ループへと進化しています。

地域分析

アジア太平洋地域は2024年の自動車用エネルギー回収システム市場シェアの39.44%を占め、中国が2027年までに新エネルギー車を全新車販売の45%にする目標を掲げ、インドが電動化プラットフォームの生産を拡大していることが原動力となっています。中国のデュアルクレジット規則は非準拠に罰則を課し、OEMに主流モデルへの回生ブレーキとEGRの組み込みを強いています。日本のサプライヤーはハイブリッド中心の回収技術を洗練させ、韓国は電動ターボとブレーキバイワイヤの輸出を拡大しています。

中東・アフリカは2030年にかけてCAGR 7.45%という最も急速な成長を記録しています。南アフリカは輸出用セダンに回生システムを組み込み、GCC諸国は砂漠気候向けの耐熱コンポーネントを優先しています。公共部門の電動化プログラム、特にUAEのバスフリートでは、50℃の周囲温度と砂塵にさらされる環境で機能する回生ソリューションが求められています。

欧州と北米は、ユーロ7と強化されたCAFEによる政策推進のもとで引き続き大きな需要を見込んでいます。デンマークとオランダのV2Gパイロットは商業的実行可能性を示しており、年間グリッドサービス収益がシステムコストを相殺しています。高い燃料価格と炭素課税により回収期間が3年以内に短縮され、両大陸にわたる持続的な需要を支えています。

競合状況

自動車用エネルギー回収システム市場は依然として集中しており、Bosch、Continental、ZFは長年のOEM契約、垂直統合された工場、および数百件のエネルギー回収特許を保有しています。集合的なシェアは世界収益の相当な割合を大きく上回っており、安全認証と資本集約性における参入障壁を反映しています。

しかし、ニッチな専門企業からの破壊的革新が迫っています。Punch FlybridとRevterraは、リチウム価格変動の影響を受けない機械式フライホイールを進歩させています。ソフトウェアスタートアップは、大規模なハードウェア交換なしにフリートに後付けできる予測制御スタックを開発し、データ中心の電動化プログラムにおいてマインドシェアを獲得しています。

既存企業は補完的な技術を買収することでリスクをヘッジしています。Boschは炭化ケイ素パワーエレクトロニクスに投資し、Continentalはブレーキバイワイヤとサイバーセキュリティスイートを組み合わせ、ZFはアルゴリズム改善のために車両データを収集するクラウドポータルを展開しています。V2Xプロトコルに関する協調特許は、エネルギー回収がグリッドおよびスマートシティエコシステムへと橋渡しされる中、アライアンスが競争を緩和する方法を示しています。

自動車用エネルギー回収システム産業リーダー

Robert Bosch GmbH

Continental AG

ZF Friedrichshafen AG

DENSO Corporation

BorgWarner Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:BorgWarnerは、主要な北米OEMにEGRバルブ、クーラー、およびモジュールを供給する4件の長期契約を獲得し、2029年まで生産を延長しました。

- 2025年2月:Cumminsは水素ICEトラック向けに最適化されたターボチャージャーを発表し、欧州での初の供給契約を確保しました。

- 2024年5月:Porscheは40kWトランスミッションモーターとターボ搭載エネルギー回収を特徴とする911 992.2 GTSハイブリッドを発売しました。

世界の自動車用エネルギー回収システム市場レポートの調査範囲

| 回生ブレーキシステム |

| ターボチャージャー |

| 排気ガス再循環(EGR) |

| フライホイールエネルギー貯蔵 |

| 電気油圧システム |

| ブレーキシステム |

| パワートレインシステム |

| サスペンションシステム |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 内燃機関(ICE) |

| ハイブリッド電気自動車(HEV) |

| バッテリー電気自動車(BEV) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術タイプ別 | 回生ブレーキシステム | |

| ターボチャージャー | ||

| 排気ガス再循環(EGR) | ||

| フライホイールエネルギー貯蔵 | ||

| 電気油圧システム | ||

| サブシステム別 | ブレーキシステム | |

| パワートレインシステム | ||

| サスペンションシステム | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド電気自動車(HEV) | ||

| バッテリー電気自動車(BEV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用エネルギー回収システム市場規模はどのくらいで、どのくらいの速さで成長しますか?

自動車用エネルギー回収システムの市場規模は2025年に200億1,700万米ドルに達し、2030年にかけてCAGR 7.03%で拡大する見込みです。

現在の採用をリードしている技術はどれですか?

回生ブレーキシステムは、統合の容易さと実証された効率向上により、2024年のシェアの44.12%を占めています。

商用フリートが乗用車よりも速くエネルギー回収を採用しているのはなぜですか?

フリートは直接的な燃料コスト削減を得られ、双方向充電を収益化できるため、多くの都市部業務サイクルで3年未満での回収を実現しています。

2030年にかけて最も急速な成長が見込まれる地域はどこですか?

中東・アフリカ地域は、インフラプロジェクトと過酷な気候条件における効率需要に牽引され、最も急速なCAGR 7.45%を記録しています。

最終更新日: