自動車燃料供給システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.41 十億米ドル |

| 市場規模 (2031) | 7.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

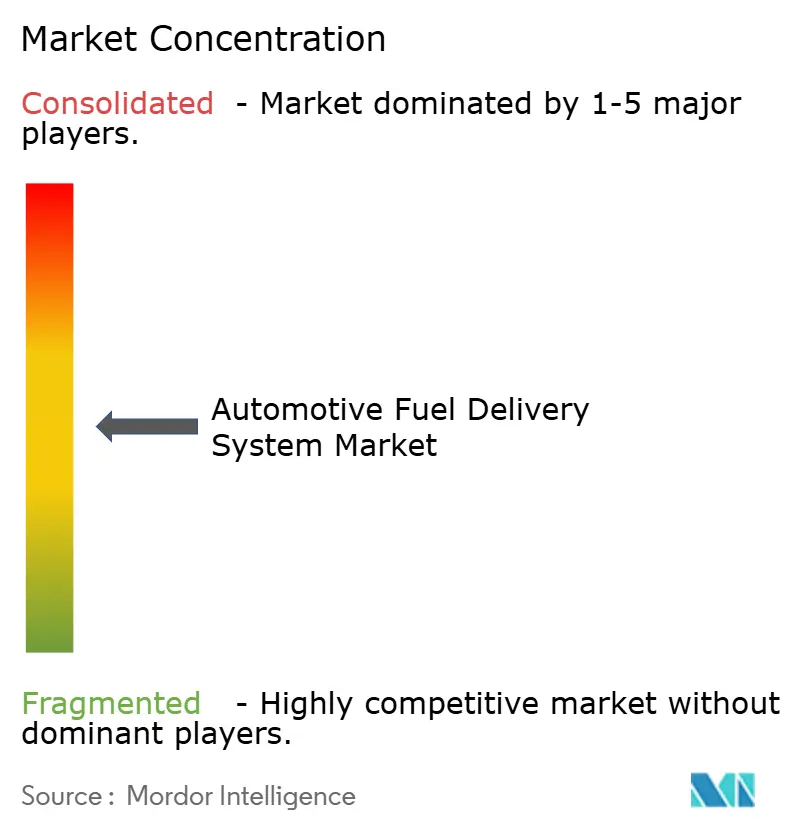

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車燃料供給システム市場分析

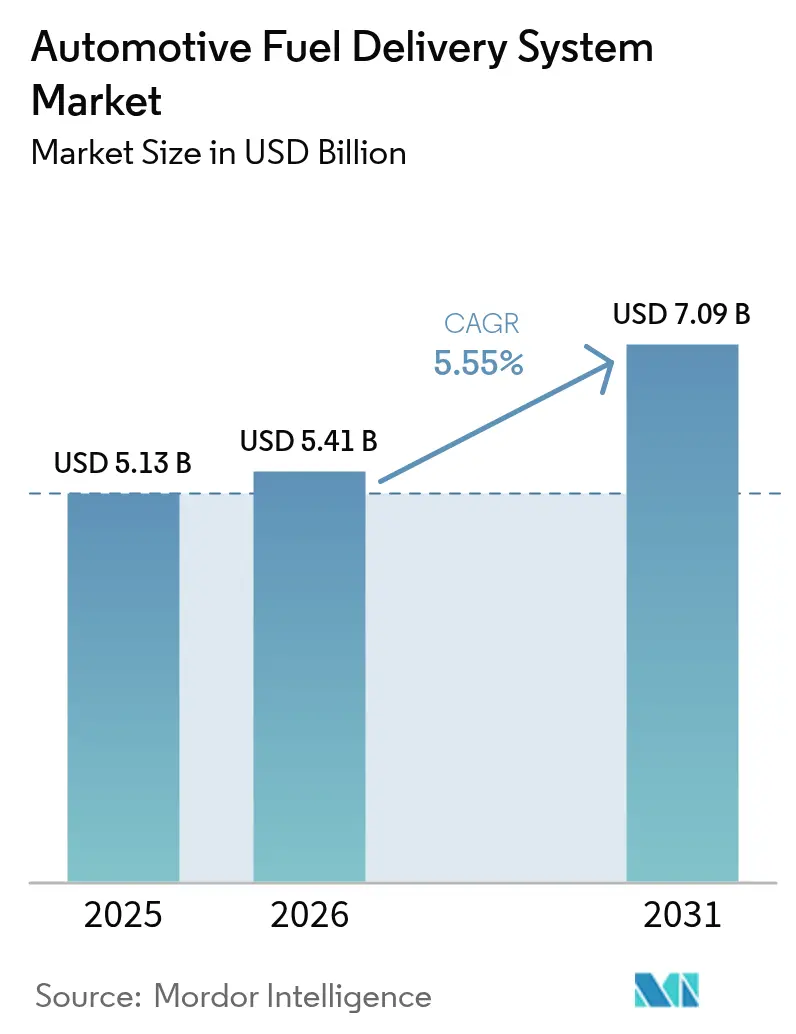

自動車燃料供給システムの市場規模は2025年に51億3,000万米ドルと評価され、2026年の54億1,000万米ドルから2031年には70億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.55%です。この成長軌跡は、電動化の進展という時代においても、より厳しい排出規制を満たしながら市場の関連性を維持するセクターの能力を反映しています。2025年7月から適用されるユーロ7規制および2027年に発効するEPA第3フェーズ基準は、自動車メーカーに高精度噴射モジュールおよび耐腐食性ラインの採用を促し、現代の内燃機関(ICE)アーキテクチャへの設備投資を持続させています。サプライヤーはICEの価値ストリームを維持しながらもプラグインおよび燃料電池の需要シフトに備える「技術中立型」ポートフォリオを採用しており、自動車燃料供給システム市場の下振れリスクを抑制しています。

主要レポートのポイント

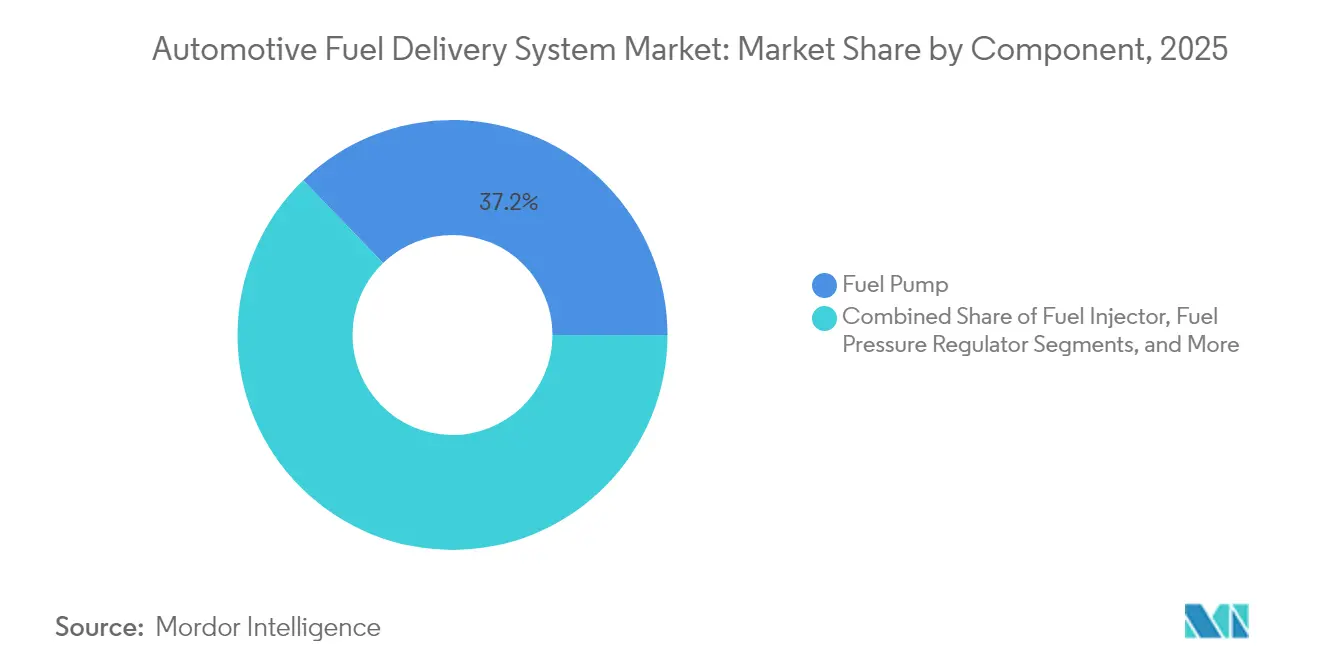

- コンポーネント別では、燃料ポンプが2025年の自動車燃料供給システム市場シェアの37.22%をリードし、燃料インジェクターは2031年までに7.06%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の自動車燃料供給システム市場収益の63.62%を占め、小型商用車は2031年まで6.15%のCAGRが見込まれています。

- 燃料タイプ別では、ガソリンシステムが2025年の自動車燃料供給システム市場規模の48.56%を占め、水素システムは同期間に12.01%のCAGRで成長する見込みです。

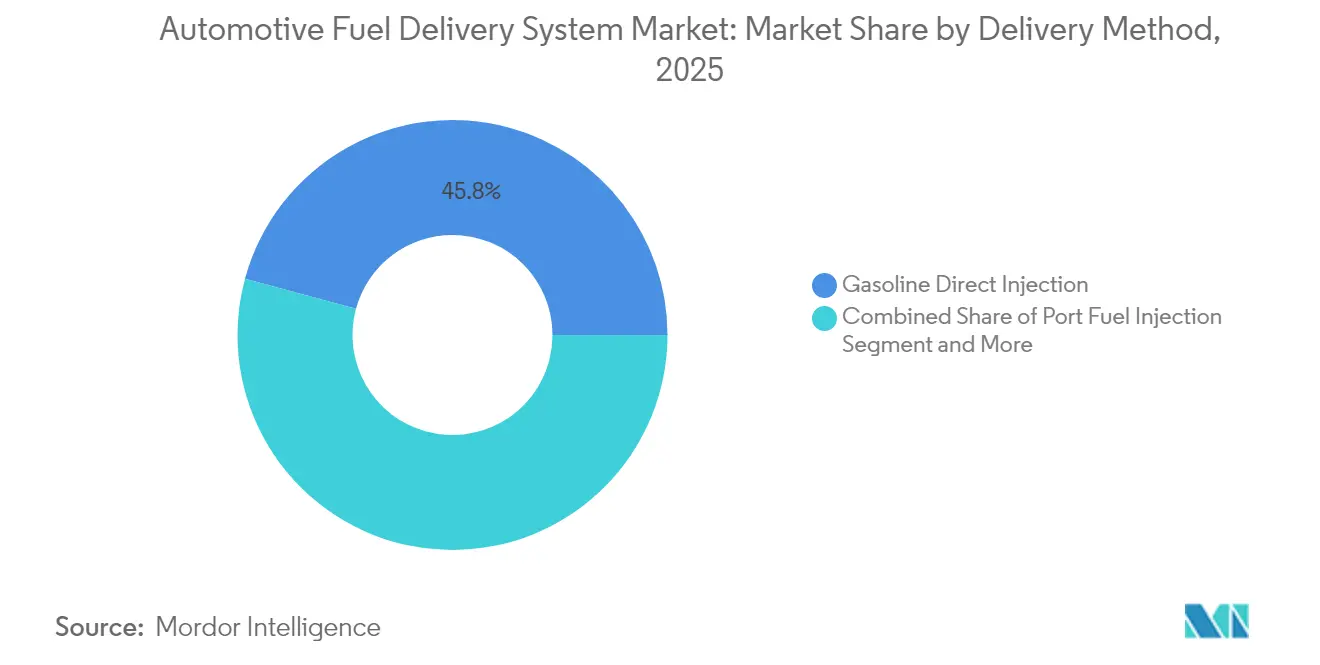

- 供給方式別では、ガソリン直接噴射が自動車燃料供給システム市場収益の45.78%を占め、2031年まで6.36%のCAGRで最も速く成長する見込みです。

- 流通チャネル別では、OEM(工場装着)燃料供給システムが2025年の自動車燃料供給システム市場収益の80.35%をリードし、アフターマーケット(交換用)は2031年まで7.55%のCAGRが見込まれています。

- 地域別では、アジア太平洋が2025年の自動車燃料供給システム市場売上の38.12%を占め、2031年まで6.82%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車燃料供給システム市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 排出規制の強化による高度モジュールの普及促進 | +1.8% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 世界的な車両生産増加および車両更新 | +1.2% | グローバル(アジア太平洋重点) | 中期(2~4年) |

| 乗用車向けガソリン直接噴射エンジンの需要拡大 | +1.1% | グローバル、先進市場主導 | 中期(2~4年) |

| 小型商用車販売の増加 | +0.7% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 電動燃料ポンプへのスマート診断機能の統合 | +0.5% | 北米およびEU、アジア太平洋での段階的普及 | 中期(2~4年) |

| 耐腐食性ラインを必要とする合成燃料・バイオ燃料ブレンドの急増 | +0.4% | グローバル、EUおよび一部米国での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

排出規制の強化による高度燃料供給モジュールの普及促進

ユーロ7は2026年11月からすべての軽量エンジンに対して粒子状物質およびNOxの閾値を厳格化し、EPA第3フェーズは2027年に重量トラックのNOxを35 mg/hp-hrに削減します [1]「ユーロ7の影響」、国際クリーン交通委員会、theicct.org。そのため自動車メーカーは、グローバルプラットフォーム全体で高圧ポンプおよびガソリン粒子状物質フィルターを標準化しています。耐久性要件は160,000 kmに引き上げられ、サプライヤーは長寿命インジェクターおよび耐腐食性レールの開発を迫られており、これらの要因が2030年まで自動車燃料供給システム市場を下支えしています。

世界的な車両生産増加および車両更新

軽量車両の生産は2025年に回復し、欧州では平均車齢が12年を超えたことで交換サイクルが短縮され、自動車燃料供給システム市場のコンポーネント需要が強化されています。自動車メーカーはインド、インドネシア、メキシコに工場を現地化しており、ティア1サプライヤーへの地域調達需要を生み出しています。フリートオペレーターは燃費基準を満たすためにハードウェアを更新しており、EV普及にもかかわらずICEの関連性を長期化させています。

乗用車向けガソリン直接噴射エンジンの需要拡大

直接噴射は2023年の軽量車両生産の73%に搭載されており、現在はアイドル圧力が約300 psi、ピーク負荷が2,200 psiを超えて動作しています [2]「週間ファクト第1286号:GDI普及」、米国エネルギー省、energy.gov。このアーキテクチャは米国CAFE基準を満たすダウンサイジングターボエンジンを可能にし、年率2%で拡大しています。OE保証期間の満了に伴いアフターマーケットの機会が広がり、自動車燃料供給システム市場が初回販売後もサービス収益を維持するのに貢献しています。

小型商用車販売の増加

都市化とeコマースにより最終配送の走行距離が増加しており、東南アジア、アフリカ、南米のLCVフリートは堅牢で整備しやすい燃料ハードウェアを求めています。商用NOxに対する規制圧力が低いため、ICEドライブトレインは乗用車セグメントよりも長く存続し、自動車燃料供給システム市場の収益を下支えしています。

抑制要因インパクト分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電気自動車の急速な普及によるICEシェアの低下 | -1.5% | 中国、EU、カリフォルニア州 | 長期(4年以上) |

| 原材料価格の変動 | -0.8% | グローバル | 短期(2年以内) |

| 蒸発排出規制の強化によるシステムコストの上昇 | -0.6% | 北米およびEU、グローバルへ拡大 | 中期(2~4年) |

| 半導体不足による電子ポンプコントローラーの供給混乱 | -0.4% | グローバル、ハイテク自動車拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気自動車の急速な普及によるICEシェアの低下

中国およびカリフォルニア州は2035年までの完全ゼロエミッション義務化に向けて加速しています。EVの勢いは今後10年でICE関連の利益プールを約50%削減すると予測されています。燃料ポンプおよびインジェクターはバッテリープラットフォームには存在しないため長期的な逆風となりますが、地域差により自動車燃料供給システム市場は重量輸送、農村部、および発展途上国セグメントで引き続き重要性を保っています。

燃料システムコンポーネントの原材料価格の変動

2024年に鉄鋼は1トンあたり800~1,000米ドルの間で推移し、銅は1トンあたり10,500米ドルを超え、燃料システムの機械加工およびプレス加工のマージンを圧迫しました。サプライヤーは複数年契約および代替材料によってヘッジを行っていますが、中小企業は流動性の逼迫に直面しており、自動車燃料供給システム市場の構造を再編する可能性のある合併を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:燃料ポンプがリード、インジェクターが加速

燃料ポンプは2025年の自動車燃料供給システム市場収益の37.22%を生み出し、すべてのエンジンサイズにわたって不可欠であり、自動車燃料供給システム市場の基盤となっています。その普遍性は電動化が進んでも安定した販売量を提供します。最も速く加速しているインジェクターは、2,200 psiのGDI要件を背景に2031年まで7.06%のCAGRで成長し、エタノールブレンド向けの「スマート」チップ設計およびステンレス鋼レールを推進しています。コンポーネントのアップグレードは現在、車載診断、リモート圧力センシング、および計画外ダウンタイムを削減するOTAファームウェアに重点を置いています。バイオ燃料の成長は耐腐食性ラインおよびフィルターの需要を高め、蒸気回収バルブおよびタンク搭載センサーが電子部品の付加価値を増大させています。これらの変化が相まって、将来のEV置き換えの脅威にもかかわらず、コンポーネントの自動車燃料供給システム市場規模を上昇曲線に保っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車が支配、LCVが成長を牽引

乗用車は2025年の自動車燃料供給システム市場収益の63.62%を占めました。ハッチバックおよびセダンはコスト効率の高いリターンレスポンプを必要とする一方、SUVはトルク負荷の増大によりより高圧のレールを統合しています。6.15%のCAGRが予測される小型商用車は効率よりも堅牢性を優先し、スチールブレードホースおよび交換可能なフィルターを維持しており、このパターンが商用プラットフォームが占める自動車燃料供給システム市場シェアを拡大しています。長い日常走行距離とフリートテレマティクスが後付けビジネスを開拓し、中型および大型トラックは量は少ないものの、バッテリー密度が長距離代替を可能にするまで高流量ディーゼル噴射レールが安定した販売量を維持しています。このように、自動車燃料供給システム市場は多様なデューティサイクルにわたって分散しています。

燃料タイプ別:ガソリンがリード、水素が急増

ガソリンは2025年の自動車燃料供給システム市場収益の48.56%を占めましたが、水素は12.01%のCAGRで最も強い伸びを示しています。2027年から始まる国家水素回廊に向けた推進は高圧貯蔵およびバルブアセンブリを促進し、先進材料の自動車燃料供給システム市場規模を拡大させます。ディーゼルは欧州のLCVフリートで存続し、E85が税制優遇を付与する地域ではフレックス燃料システムが普及しています。CNG/LPGは南アジアおよび南米でフリート経済性を維持しています。従来型と新興燃料のこのブレンドが、グローバル自動車燃料供給システム市場内での継続的な多面的需要を確保しています。

供給方式別:GDIが支配し加速

ガソリン直接噴射(GDI)は2025年の自動車燃料供給システム市場売上の45.78%を占め、6.36%のCAGRで最も速く拡大する供給方式でもあり、自動車燃料供給システム市場においてデュアルリーダーシップを示しています。シリンダー圧力の上昇は燃焼を向上させますが粒子状物質レベルを高め、ポンプ剛性およびマルチパルスインジェクターのアップグレードを促進しています。ポート噴射はコスト重視のエントリーカーに対して引き続き有効であり、コモンレールディーゼルはEPA 2027年重量車NOx削減に対応するための圧力改良を進めています。ポートと直接噴射を組み合わせたハイブリッドシステムがコストとコンプライアンスのバランスを取るために登場しており、ポンプおよびセンサーの出荷量を増加させ、自動車燃料供給システム市場のフットプリントを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEMの優位性、アフターマーケットの加速

工場装着ラインは2025年の自動車燃料供給システム市場収益の80.35%を占め、エンジン開発との緊密な統合を反映しています。しかし、車齢の上昇とデジタルコマースによる部品調達の簡素化により、交換セグメントは7.55%のCAGRを記録する見込みです。Continentalの700部品拡張は、ブランド名サプライヤーがレイトサイクル需要を収益化する方法を示しており、自動車燃料供給システム市場がスペアおよびアップグレードキットの強靭な末端を維持することを確保しています。クラウド対応診断が予測的部品販売を促進し、地域倉庫の自動化がリードタイムを短縮しています。これらの動きが相まって、新車ICE生産が軟化しても交換部品を持続的な収益源として位置づけています。

地域分析

アジア太平洋は2025年の自動車燃料供給システム市場売上の38.12%を占め、中国の圧倒的な生産規模、インドの高速道路拡張、およびASEANの現地組立クラスターを背景に、2031年まで6.82%のCAGRで他のすべての地域を上回る成長が見込まれています。中国のOEMはタリフを回避し物流チェーンを短縮するためにタイおよびインドネシアで燃料システムサブシステムを製造しており、東南アジア全体の自動車燃料供給システム市場を強化しています。日本での半導体合弁事業も高圧ポンプ向けマイクロコントローラーの供給を確保し、地域の供給リスクを緩和しています。

北米は技術的に豊富であり、2027年までにNOxを0.035 g/b-hp-hrに義務付けるEPA規制によって牽引されています。米国農務省の2,600万米ドルのE15インフラプログラムなどの投資がバイオ燃料の普及を拡大し、エタノール対応レールおよびシールのニッチ需要を生み出し、自動車燃料供給システム市場を拡大しています。メキシコの魅力的な労働コストおよびUSMCA貿易上の利点が、ティア1企業にラモス・アリスペおよびアグアスカリエンテスでの生産能力増強を促しています。

欧州はユーロ7と加速する炭素中立誓約という二重の圧力に直面しています。OEMは2026年に先立って粒子状物質フィルターおよび蒸気封じ込めハードウェアを後付けしており、車両あたりの部品表コストを引き上げながらもサプライヤーの受注残を維持しています。東欧の工場はラインアセンブリのコスト低減を提供し、西欧の工場が電動モジュールへ転換する中でも競争力を確保しています。スペインからドイツへの水素回廊パイロットも、燃料電池アプリケーションにおける自動車燃料供給システム市場の早期足がかりを与えています。

規制環境

欧州連合では、規則(EU) 2024/1257(ユーロ7)により、タイプ承認および市場監視要件が更新され、ガソリン燃料のM1車およびN1車に対する蒸発ガス排出性能が強化されている(ユーロ7の枠組みでは1試験あたり1.5gの上限であるのに対し、ユーロ6では2.0g)。この変更により、蒸気封じ込め性能の向上、シール、キャニスター関連の燃料システムインターフェースへの需要が高まっている。別途、国連規則第83号(改訂09シリーズ)は2026年9月に発効し、クランクケースおよび低温排出に関する技術要件と、燃料計量の安定性や蒸発ガス制御の堅牢性に関連する使用過程適合性の要素が追加される。

米国では、2026年のEPAによる規則制定活動により、軽量・中量級の規制汚染物質プログラムに対してより段階的な適合経路が示されており、Tier 3をモデル年2027年および2028年まで延長し、Tier 4への移行をモデル年2029年に移すという提案がなされている。重量車用途では、給油時排出要件が段階的に導入され、モデル年2026年および2027年の対象車両40%から、モデル年2028年および2029年には80%へ、モデル年2030年には100%に達する。これにより、給油関連の燃料システム部品に対するOEMの検証スケジュールが連続的に発生することになる。

バリューチェーン分析

バリューチェーンは、原材料および化学品の投入(鋼、アルミニウム、銅、ポリマー、エラストマー)から始まり、精密機械加工および成形(ポンプハウジング、レール、レギュレーター、クイックコネクト)、次に電子サブアセンブリ(モーター駆動、圧力・温度センサー、コネクタ)、そして最終的にOEMパワートレインプログラムとのシステム統合・検証へと進む。ティア1サプライヤーは通常、タンク内ポンプユニット、高圧GDI/CRDIポンプ、レール、インジェクターセットなどのモジュールを組み立て、OEM工場での組み付けに供する一方、アフターマーケット流通は地域倉庫やeコマース主導の部品チャネルを通じて支えられている。

2026年には、供給側の脆弱性が部品の供給可能性と操業用役の両面で表面化している。ヒュンダイ・モーター・グループは、サプライヤーの事故後にエンジンバルブ不足に伴う生産中断を報告しており、単一障害点の問題が下流の車両生産を停止させ、燃料供給モジュールの需要時期をどのように変化させ得るかを示している。インドでは、SIAMが工業用尿素の供給不確実性がディーゼル車両運用に影響していると指摘し、ACMAはエネルギー多消費工程(鋳造、鍛造、熱処理)が産業用ガスおよび燃料不足の中で混乱していると述べている。同時に、チェーンは代替燃料対応に向けて広がりを見せており、Westport Fuel SystemsとVolvo Group(Cespira経由)によるHPDIベースの水素燃料エンジン商業化の取り組みや、既存車両で再生可能液体燃料を検証する複数当事者間のパイロットプロジェクトを通じて、OEMとサプライヤーの協業が進んでいる。

競争環境

既存大手のBosch、Continental、およびDENSOは、数十年にわたるOE関係、グローバルなフットプリント、およびコア特許の支配を持っています。Boschのカリフォルニア州ローズビルにある19億米ドルの炭化ケイ素ファブは、スマートポンプコントローラー向けの高温チップを確保し、自動車燃料供給システム市場における優位性を強化します [3]「BoschがローズビルSiCファブに投資」、Robert Bosch GmbH、bosch.com。Continentalはクラウド分析を700の新しいアフターマーケットポンプSKUと組み合わせ、データサービスをマージン向上手段に転換しています。

統合が加速しており、ABC TechnologiesはTI Fluid Systemsを2025年4月に18億3,000万米ドルで買収し、垂直統合型の流体処理専門企業を形成しました。Carterなどの中小企業はレーシンググレードのポンプに注力し、WalbroはパワースポーツOEMを開拓しています。IoT分野からの新規参入者はポンプメーカーとパートナーシップを結んでリアルタイム診断を組み込み、機械的な販売量に加えてソフトウェア収益を追加し、自動車燃料供給システム市場内の価値定義を再形成しています。

特許出願は高圧GDIバルブ、蒸気回収、および水素漏れ検知に集中しています。ICE最適化と電動パワートレインへの投資のバランスを取るサプライヤーが最も有利な立場にあり、レガシーハードウェアのみに依存する企業はEVシェアの上昇とともに徐々に侵食に直面します。

自動車燃料供給システム業界リーダー

DENSO Corporation

Robert Bosch GmbH

Continental AG

Delphi Technologies(BorgWarner)

Hitachi Astemo Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

蒸発損失を削減し、過度な複雑化を招くことなく給油時排出性能を改善できるサプライヤーにとって、コンプライアンス主導のハードウェアアップグレードは依然として重要な空白領域である。ユーロ7の実施と、それに関連するタイプ承認および使用過程適合性の要件は、蒸気管理、耐腐食性のラインおよび継手、診断機能付きモジュールの価値を高めている。並行して、米国の重量車給油基準はモデル年2026年から段階的に導入され、モデル年2030年までに完全対象化されるため、トラックプラットフォーム全体で給油関連部品に対する複数年にわたる改修・新規製造のペースが生まれている。

代替燃料内燃機関およびハイブリッド構造もまた、高圧噴射、材料、検証能力をめぐる第二の機会の場を開いている。2026年7月、Toyota Motor Europe、BMW Group、Bosch、Repsolはスペインで、Boschのデジタル燃料追跡に支えられた100%再生可能ガソリン(Nexa 95)を使用した実車パイロットを開始し、燃料供給・監視技術が既存の車両保有台数における低炭素液体燃料経路をどのように支え得るかを実証した。水素対応燃料システムの研究開発も同様に重量車用途での商業化に向けて進んでおり、WestportとVolvo GroupによるHPDIベースの水素エンジン開発や、水素燃焼を検討するOEMプログラムなどの取り組みに支えられている。この方向性は、特殊インジェクター、シール戦略、漏れ検知志向のシステム設計に対する需要を高めている。

最近の業界動向

- 2026年7月:Robert Bosch GmbH、Toyota Motor Europe、BMW Group、Repsolはスペインで、Boschのデジタル燃料追跡に支えられた100%再生可能ガソリン(Nexa 95)を使用する車両による6か月間の実車パイロットを開始した。このプロジェクトは、従来型液体燃料ハードウェアと並んで測定・検証ツールを導入し、既存の内燃機関保有台数における燃料供給・センシング部品のアップグレード経路を強化するものである。

- 2025年4月:ABC Technologiesは、約18.3億米ドルでTI Fluid Systemsの買収を完了し、燃料タンクおよび流体処理能力を単一のサプライヤーグループの下に統合した。この統合により、ライン、コネクタ、システムアセンブリ全体での垂直統合が進み、OEM燃料システムに関する調達交渉力とプラットフォームレベルの供給契約に影響を与えている。

- 2024年6月:DENSO Corporationは、約725,000台の車両をカバーするコモンレールディーゼルインジェクター8品目を追加し、欧州アフターマーケット製品ラインを拡大した。カタログの拡充は、車両の老朽化に伴う交換需要を支え、ディーゼル噴射関連のサービス活動をアフターマーケットチャネルに定着させ続けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、自動車用燃料供給システム市場は、乗用車および商用車を対象に、また主要地域全体において、タンクからエンジンへ必要な圧力と流量で燃料を貯蔵、調整、供給する部品の価値を対象とする。

対象範囲外:燃料供給以外のより広範なエンジンシステム(点火装置、パワートレイン一式、車両排出ガス後処理装置など)は除外される。

セグメンテーション概要

- コンポーネント別

- 燃料ポンプ

- 燃料インジェクター

- 燃料レール

- 燃料圧力レギュレーター

- 燃料フィルター

- 燃料ラインおよびホース

- その他

- 車両タイプ別

- 乗用車

- ハッチバック

- セダン

- スポーツカーおよびクーペ

- SUVおよびクロスオーバー

- 商用車

- 小型商用車(LCV)

- 中型および大型商用車(MCVおよびHCV)

- 乗用車

- 燃料タイプ別

- ガソリン

- ディーゼル

- フレックス燃料(E10~E85)

- CNGおよびLPG

- バイオ燃料および合成燃料

- 水素

- 供給方式別

- ポート燃料噴射

- ガソリン直接噴射

- リターンレス燃料システム

- コモンレールディーゼル噴射

- 流通チャネル別

- OEM(工場装着)

- アフターマーケット(交換用)

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- アジア太平洋その他

- 中東およびアフリカ

- サウジアラビア

- UAE

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、噴射方式および燃料圧力の選択に影響を与える車両生産、保有台数の動向、排出ガスおよび燃費規制に関する明確なファクトベースを構築することから始める。これらの確認に使用される公開情報源には、OICAの車両生産統計、米国EPAのプログラム文書、欧州委員会の規制発表、UNECEの車両規制更新情報が含まれる。

供給側を裏付けるため、企業の年次報告書、規制当局への提出書類、投資家向けプレゼンテーション、決算説明会の記録を検討し、製品構成やガソリン、ディーゼル、代替燃料への露出度を把握する。また、必要に応じて特許データベースを用いて、直噴、ポンプ、インジェクター、モジュールに関する動向を追跡し、輸出入の出荷レベルデータベースを選択的に参照して国境を越えた部品の流れを妥当性確認する。上記のデスクリサーチ情報源はあくまで例示であり、データ収集、検証、調査内容の明確化には他にも多くの情報源が使用された。

一次インタビューおよび調査

次に、OEMエコシステム参加者、部品メーカー、販売業者、サービスチャネル関係者との専門家インタビューおよび構造化調査を通じてモデルを検証する。この入力情報は、主要な燃料供給技術の普及曲線や、OEMプログラムの移行期におけるサプライヤーの価格設定行動の説明を確認するのに役立つ。これはグローバル市場であるため、入力情報は主要な自動車生産拠点と成熟した交換市場全体でバランスをとり、デスクリサーチだけでは十分に説明できないギャップを埋めるために使用される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):15% | アジア太平洋地域:41% |

| ミドルティア:52% | 機能・部門責任者:34% | 欧州・中東・アフリカ:36% |

| 中小プレーヤー:17% | マネージャー:51% | 南北アメリカ:23% |

市場規模算定と予測

市場規模は、トップダウンとボトムアップを組み合わせたロジックを用いて構築される。まず地域別・パワートレイン構成別に車両生産を再構築し、それを技術普及率および車両1台あたりの搭載内容の前提を通じて燃料システム需要に変換する。合計値は、選択的なボトムアップ近似によって裏付けられ、ポンプ、インジェクター、レール、モジュールに関するサンプル抽出したASP×搭載台数の確認や、OEMとアフターマーケットの比率に関するチャネル関係者との対話が続く。

モデルで使用される主要な入力情報には、世界の乗用車・商用車生産動向、ガソリンとディーゼルの構成変化、ポート噴射に対する直噴の普及率、車両1台あたりの平均システム搭載内容(特に高圧用途向け)、車両保有年数に関連する交換需要シグナルが含まれる。予測には、排出ガス規制の厳格化、地域別の電動化ペースの変化、燃料タイプの入手可能性といった変化を単一の直線的な結果に押し込めることなく反映できるよう、シナリオ分析が用いられる。サプライヤーの開示情報が不完全な場合は、比較可能な製品ラインからのプロキシ構成を用いてギャップを処理し、最終確定前にインタビューによるフィードバックを通じて検証する。

データ検証と更新サイクル

算出結果は、車両生産台数、技術普及率の指標、車両あたりの推定部品支出額など、独立したシグナルとの三角測量によって確認され、その後、説明がつくまで差異が調査される。データポイントに違和感がある場合は、通貨の時期、単位換算、隣接カテゴリーが誤って含まれていないかを再確認し、承認前に別のアナリストと関連する前提を見直す。

本レポートは毎年更新され、主要な規制変更や急激な生産変動など重大な事象が発生した場合には随時更新が行われる。納品前には最終的な見直しが完了し、クライアントはモデルの入力情報および検証記録にまでさかのぼって追跡可能な最新の見解を受け取ることができる。

Mordor Intelligenceの自動車用燃料供給システム市場規模と他の公表推定値との比較

自動車用燃料供給システムの公表市場規模は、各調査が対象範囲の境界線を異なる方法で設定し、それぞれ独自の需要代理指標を用いるため、一致しないことが多い。差異はまた、燃料供給部品として何を計上するか、OEMとアフターマーケットの価値をどのように扱うか、地域間で通貨の時期をどのように処理するかによっても生じる。

直噴の普及率、地域別車両生産、定期的なASPの更新ポイントを追跡することにより、Mordor Intelligenceは、総額を押し上げ得る隣接するエンジン電子部品や制御機器を混在させることなく、2026年の値を計上対象の燃料供給部品に固定している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.41 B (2026) | |

| 業界出版社A | USD 4.13 B (2024) | より早い基準年を使用し、対象範囲の一部でより狭い部品解釈を採用しているため、サイクルの後半で高圧直噴の搭載内容が増加する場合に価値を過小評価する可能性がある。 |

| 業界出版社B | USD 1.62 B (2023) | サブシステムの部分的な計上とより早い過去の時間軸を伴う、より厳格な定義を適用しており、OEM搭載および交換需要全体にわたるシステム全体の価値を見落とす可能性がある。 |

情報源間のばらつきは、主に年の選択と、各推定値が燃料供給システムの対象範囲として何を扱っているかによって説明される。当社のアプローチは計上対象を一貫させた上で、生産、普及率、価格の確認を用いて最終数値の再現性と監査のしやすさを保っている。

レポートで回答される主要な質問

自動車燃料供給システム市場の現在の規模はどのくらいですか?

市場は2026年に54億1,000万米ドルを生み出し、2031年までに70億9,000万米ドルに達すると予測されています。

最大の市場シェアを持つコンポーネントカテゴリーはどれですか?

燃料ポンプは、すべてのICEプラットフォームにわたる普遍的な役割により、2025年の自動車燃料供給システム市場シェアの37.22%をリードしました。

ガソリン直接噴射がこれほど速く成長している理由は何ですか?

GDIはより厳格な燃費および排出目標を支援し、2023年の生産の73%にすでに搭載されており、2031年まで関連する供給モジュールの6.36%のCAGRを牽引しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、堅調な車両生産、サプライチェーンの現地化、および消費の増加を背景に、2031年まで6.82%のCAGRを記録すると予測されています。

最終更新日: