自動車用パワーエレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

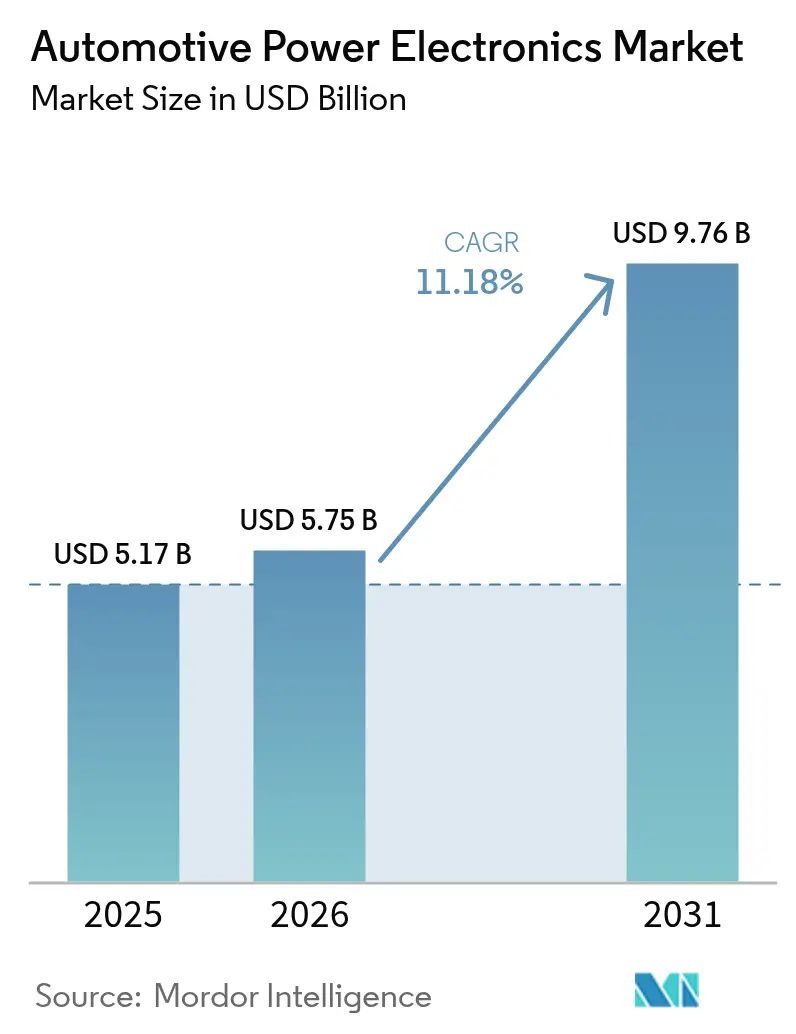

| 市場規模 (2026) | 5.75 十億米ドル |

| 市場規模 (2031) | 9.76 十億米ドル |

| 成長率 (2026 - 2031) | 11.18% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用パワーエレクトロニクス市場分析

自動車用パワーエレクトロニクス市場規模は、2025年の51億7,000万米ドル、2026年の57億5,000万米ドルから、2031年までに97億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて11.18%のCAGRを記録すると予測されています。政策的義務付けと充電時間短縮に対する消費者需要に後押しされた急速な電動化により、完成車メーカー(OEM)はシリコンカーバイドおよびガリウムナイトライドデバイスを必要とする800ボルトアーキテクチャへの移行を迫られています。乗用車プラットフォームが400ボルトシステムから移行するにつれ、ティア1サプライヤーはトラクションインバーターおよびオンボードチャージャーにおける設計採用の獲得を競っており、双方向充電機能がビークル・トゥ・グリッドサービスなどの新たな収益モデルを開拓しています。中国のデュアルクレジット制度や米国のインフレ抑制法などの地域政策シグナルが国内半導体投資を加速させ、OEMはサプライチェーンの短縮とインセンティブの取得を可能にしています。その結果生じる高効率パワーモジュールへの需要はウェーハ供給能力を上回り、サプライベース全体においてサブストレート拡張が戦略的必須事項となっています。

主要レポートのポイント

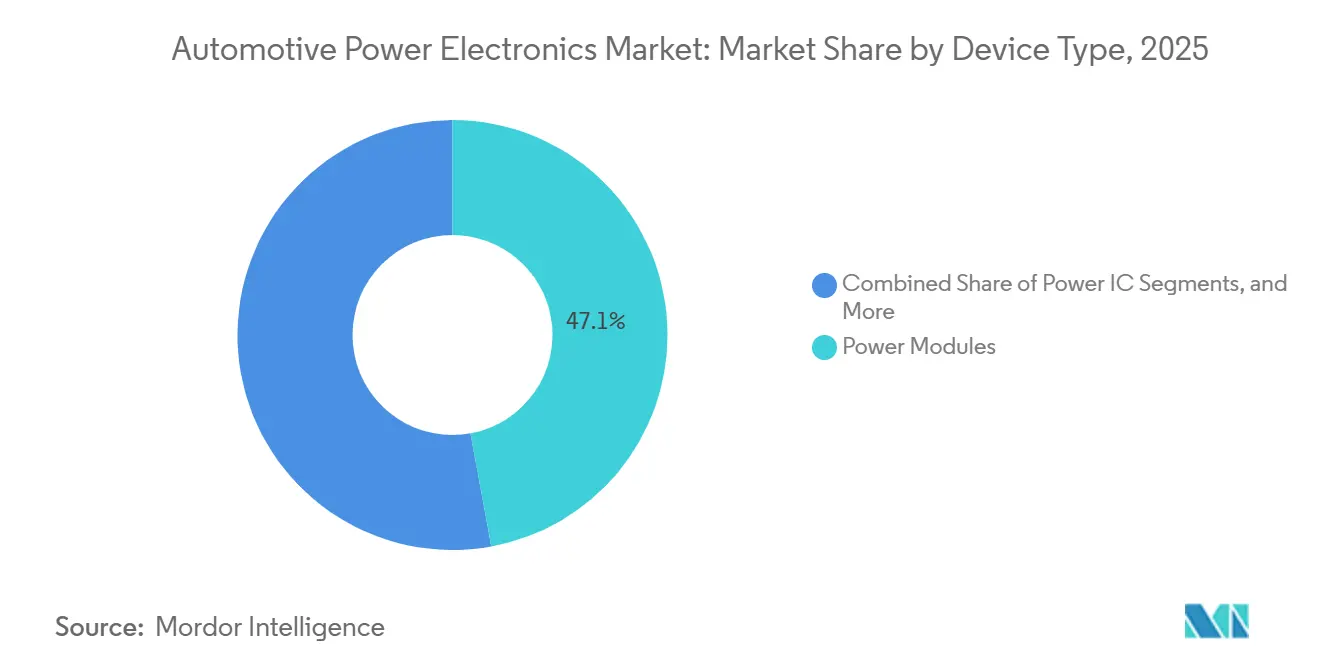

- デバイスタイプ別では、パワーモジュールが2025年の自動車用パワーエレクトロニクス市場シェアの47.12%を占め、SiCパワーモジュールは2031年にかけて13.97%のCAGRで成長すると予測されています。

- 用途別では、パワートレインシステムが2025年の自動車用パワーエレクトロニクス市場において62.54%のシェアを占め、2031年にかけて14.15%のCAGRで拡大する見込みです。

- 車両タイプ別では、乗用車が自動車用パワーエレクトロニクス市場をリードし、2025年の市場シェアの54.27%を占め、2031年にかけて12.23%のCAGRで成長すると予測されています。

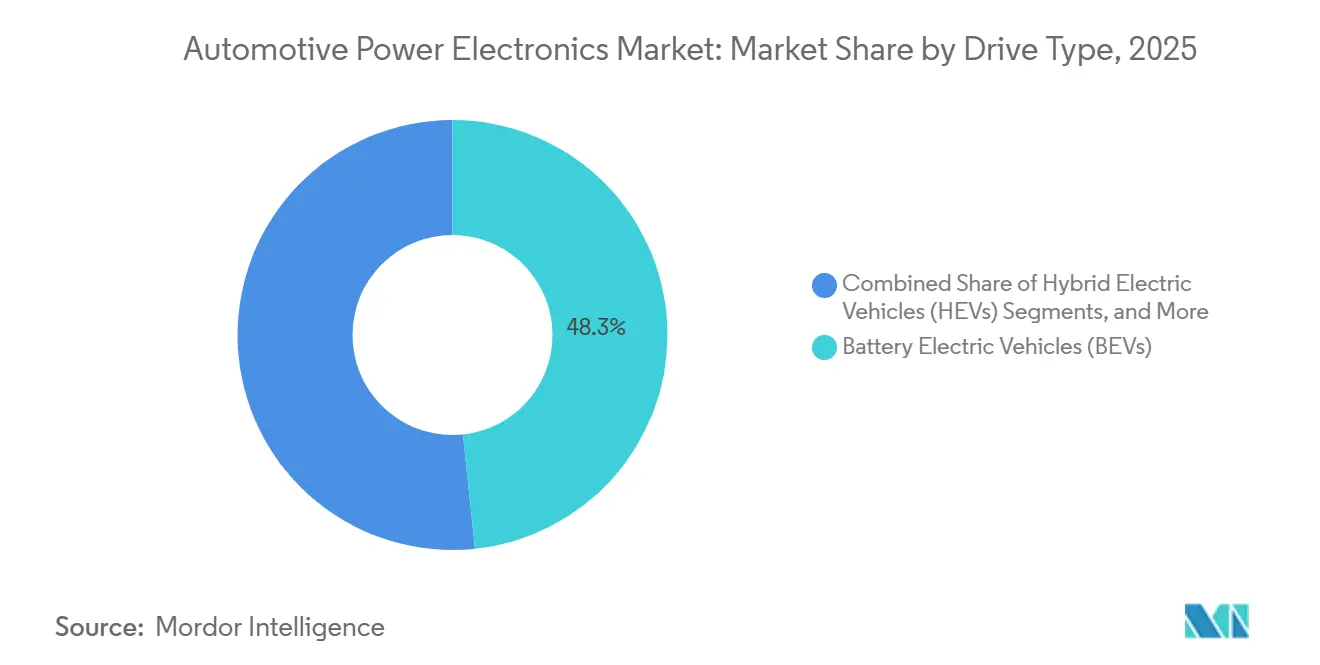

- 駆動タイプ別では、バッテリー電気自動車が2025年の自動車用パワーエレクトロニクス市場の48.34%を占め、2031年にかけて14.67%のCAGRで成長する見込みです。

- コンポーネント別では、パワーモジュールが2025年の自動車用パワーエレクトロニクス市場の41.91%を占め、オンボードチャージャーが最も急成長する品目として2031年にかけて16.16%のCAGRで成長しています。

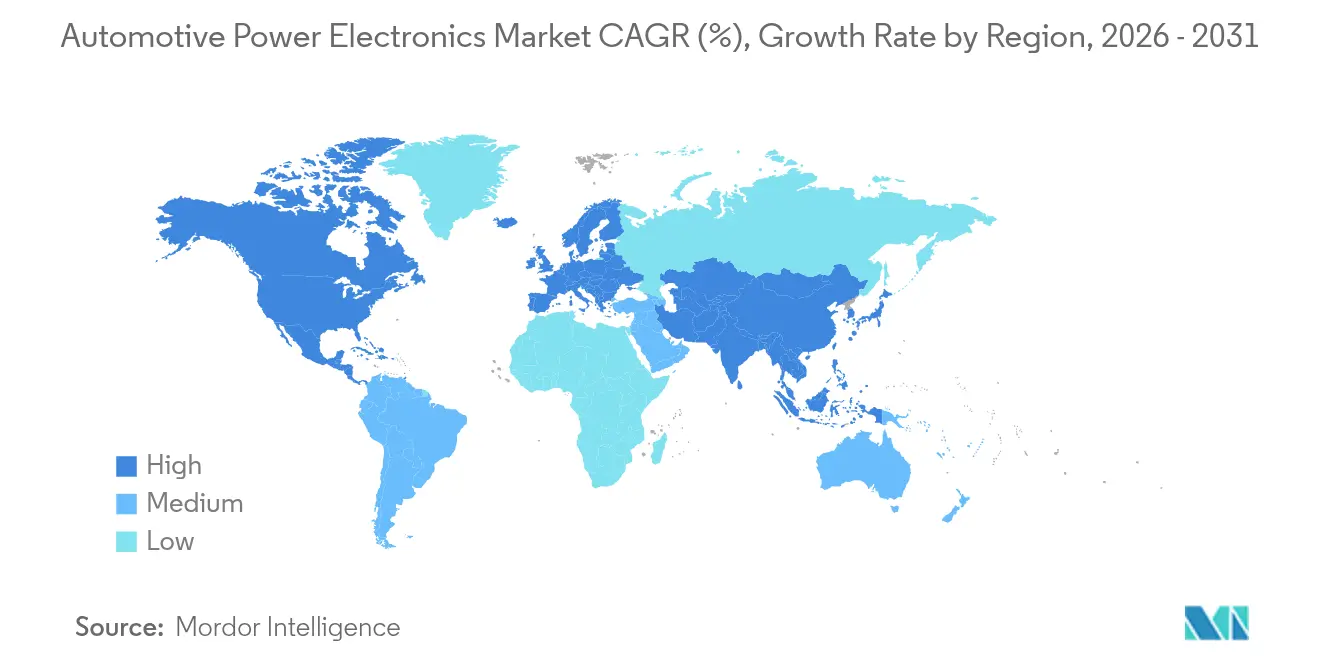

- 地域別では、アジア太平洋地域が2025年の自動車用パワーエレクトロニクス市場シェアの42.88%を占め、北米地域は2031年にかけて12.68%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用パワーエレクトロニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充電インフラの整備 | +2.5% | アジア太平洋および北米が先導するグローバル | 中期(2〜4年) |

| 800Vアーキテクチャへの移行 | +2.1% | 北米、欧州、アジア太平洋プレミアムセグメント | 中期(2〜4年) |

| SiC/GaNデバイスの設計採用 | +1.8% | グローバル、プレミアムEVプラットフォームに集中 | 長期(4年以上) |

| 車両排出規制 | +1.4% | 欧州、北米、中国 | 短期(2年以内) |

| 高度安全エレクトロニクスへの需要 | +1.2% | 欧州、北米、アジア太平洋への波及あり | 中期(2〜4年) |

| インバーター機能の統合 | +1.0% | グローバル、欧州OEMが主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の急増と充電インフラの整備

2025年、バッテリー電気自動車はEU市場の17.4%を占め、新規登録台数は1,880,370台に達しました[1]「新車登録台数」、ACEA、acea.auto。この普及台数は、熱暴走なしに350キロワット超のピーク負荷を管理できるオンボードチャージャーへの需要を刺激しています。2026年初頭時点で、米国には約85,000か所の公共EV充電ステーションがあり、合計23万以上の個別ポートを有しています。これは2022年に記録された50,000か所から大幅に増加したものの、充電器対車両比率は推奨水準を依然として下回っており、インフラ整備の継続を支持しています[2]「米国のEV充電ステーション数は?2026年の数値と成長トレンド」、Charge Rigs、chargerigs.com。OEMは2026年モデルイヤーの車両に双方向機能を搭載し、グリッドのピーク時に定置型バッテリーストレージを収益化しています。この変化は、高周波スイッチングデバイスと堅牢な熱経路への要件をさらに高めています。

OEMによる800V電気アーキテクチャへの移行

800ボルトプラットフォームへ移行する自動車メーカーは、充電時間を大幅に短縮し、ワイヤーハーネスの銅使用量を削減しています。2027年に発売予定のBMWのノイエ・クラッセプラットフォームは、4つの個別ホイールモーター、800ボルト充電システム、100kWhを超えるバッテリー、および天然繊維製の軽量構造要素を特徴とし、従来の400ボルトシステムと比較して実質的に高い効率を実現します[3]WEB TEAM、「BMW Mは800ボルト技術と4モーターシステムを搭載したパフォーマンスEVを計画」、Electric and Hybrid Vehicle Technology International、electrichybridvehicletechnology.com。このようなアーキテクチャは、接合温度を175℃以下に維持しながら1,200ボルト以上の定格半導体を必要とします。供給はウェーハ供給能力によって制約されており、プレミアムEVラインの長期的な数量を確保するための垂直統合型サブストレート容量への投資を促進しています。

ティア1サプライヤーによるSiC/GaNパワーデバイスの急速な設計採用

ティア1サプライヤーは、OEMの効率目標を達成するため、トラクションインバーターおよびDC-DCコンバーターにワイドバンドギャップスイッチを組み込んでいます。シリコンカーバイドウェーハの価格は2025年に下落しましたが、シリコン同等品の数倍の水準を維持しており、採用は高マージンモデルに限定されています。新工場が規模に達するにつれてコスト曲線は改善しており、CHIPSおよびEUチップス法に基づくインセンティブがこれを後押ししています。ガリウムナイトライド部品は、高周波動作によってパッシブコンポーネントを小型化できるコンパクトなオンボードチャージャーで足場を築いています。

より厳格なグローバル車両排出規制

中国のデュアルクレジット制度は、自動車メーカーに対して2026年に新エネルギー車の販売比率を約48%に達することを義務付けており、未達成の場合はペナルティが科されるため、電動化プログラムを加速させ、自動車用パワーエレクトロニクス市場の成長を支えている。米国は2027年から2031年にかけてより厳格な企業平均燃費基準を最終決定しており、OEMをバッテリー電気自動車のラインアップへと実質的に誘導している。欧州はユーロ7排出ガス規制を2027年まで延期したが、投資の勢いは衰えておらず、各社は内燃機関プラットフォームにおける座礁資産を回避するために電動化を前倒しで進めている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱管理上の課題 | -1.8% | グローバル、特にコンパクト車両 | 短期(2年以内) |

| 半導体供給の循環的制約 | -1.4% | グローバル、欧州および北米で深刻 | 中期(2〜4年) |

| 高い材料コスト | -1.1% | グローバル、価格感応度の高い新興市場 | 中期(2〜4年) |

| 統一されたグローバル標準の欠如 | -0.7% | グローバル、規制が断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワイドバンドギャップ材料の高い初期コスト

シリコンカーバイドサブストレートの生産は資本集約的であり、新工場には数十億ドル規模の投資と、歩留まりが安定するまでの長期的な立ち上げ期間が必要です。その負担はサプライチェーン全体に波及し、ワイドバンドギャップデバイスの採用を主にプレミアムグレードおよび効率向上がコストを正当化できる特定の商用フリートに限定しています。サブストレートの欠陥密度は低下し続けているものの、コスト削減のペースは規制当局が義務付ける積極的な電動化スケジュールに依然として追いついておらず、OEMはシリコンIGBTとSiC MOSFETを組み合わせたハイブリッド戦略を採用せざるを得ない状況です。そのため、サプライヤーは長期供給契約と自動車メーカーとのカーネルレベルの共同設計を優先し、数量を確保して新設備の予測可能な減価償却を実現しようとしています。

より高い電力密度における熱管理上の課題

200W/cm³を超える電力密度は、気流が制限されたスケートボードプラットフォームのように密に実装された環境において、従来の空冷ヒートシンクに深刻なストレスをもたらします。液体ループへの移行は熱抽出を改善しますが、重量、複雑性、および潜在的な漏れ箇所を増加させ、フリートオペレーターの検証・サービスコストを引き上げます。イマージョン冷却はピーク電力イベントに対して有望ですが、そのメンテナンス要件により採用はニッチなモータースポーツやデモンストレータープログラムに限定されています。サプライヤーは熱抵抗を低減するために高熱伝導グラファイトパッドや相変化界面材料を試験していますが、振動および温度サイクル下での耐久性は依然として懸念事項です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:パワーモジュールが統合トレンドをリード

パワーモジュールは2025年に47.12%のシェアを占め、今日の車両プラットフォームにおける効率的な電力変換と熱処理における中枢的な役割を裏付けています。自動車メーカーは、電動ドライブライン、DC-DCコンバーター、トラクションインバーター、バッテリー接続など、耐久性が高く損失の少ないスイッチングを必要とするすべての用途において、これらのコンパクトで高性能なブロックに依存しています。電気自動車およびハイブリッド車の普及拡大がモジュールへの需要を増幅させており、重負荷下での信頼性の高いエネルギー供給を確保しています。800ボルト設計が普及するにつれ、モジュールは安全性、出力、経済性において不可欠な存在であり続け、主要OEMにおけるその地位を確固たるものにしています。

シリコンカーバイドパワーモジュールは最も急成長するセグメントであり、優れたスイッチング速度、耐熱性、および低エネルギー損失により13.97%のCAGRで成長しています。SiCにより自動車メーカーはパワートレインを小型化・軽量化・高性能化でき、EVの主要指標である航続距離と充電時間を直接改善します。新型インバーター、オンボードチャージャー、急速充電機器への採用が進んでおり、800ボルトEVの進化に伴いSiCは性能目標と規制要件を満たす上で中心的な存在となっています。その急速な普及は、自動車用半導体選択における長期的な転換を示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:パワートレインシステムが市場の進化を牽引

パワートレインシステムは2025年の売上の62.54%をリードし、推進力、回生ブレーキ、インバーター制御、バッテリー管理におけるパワーエレクトロニクスの中核的役割を反映しています。電動ドライブラインは、モーター、バッテリーパック、補機間のエネルギーを管理するためのスマート半導体を必要とし、これらのデバイスを現代のEVおよびハイブリッド車の根幹としています。OEMの電動プラットフォームへの加速が需要を押し上げ続けており、より高度なモーター制御ユニットと高電圧DC-DCコンバーターがこのリードをさらに強固にしています。したがって、パワートレインエレクトロニクスはセクター収益の主要な貢献者であり続けています。

パワートレインシステムはまた、EV普及が世界的に広がるにつれて14.15%のCAGRで最も急速な成長を示しています。メーカーはより厳格な効率目標を達成するためにワイドバンドギャップチップと高密度モジュールへの移行を進めており、プレミアムおよび長距離EVにおける高電圧レイアウトがパワーエレクトロニクスの車両全体のチューニングへの影響を拡大しています。モーター、インバーター、ギアボックスを統合した統合型eドライブがさらなる成長をもたらし、パワートレインエレクトロニクスがイノベーションと支出の主要エンジンであることを確認しています。

車両タイプ別:乗用車がリーダーシップを維持

乗用車は2025年市場の54.27%を占め、主流モデル全体でのグローバルな優位性と急速な技術採用を反映しています。現代の自動車は電動推進、ADAS、効率的なHVAC、スマートエネルギー管理のためにパワーエレクトロニクスに依存しています。ハイブリッドおよびEV需要の増加により、車両あたりのインバーター、バッテリーマネジメントシステム、チャージャーの数が増加しており、消費者は効率的で接続性が高く安全なモビリティを求めています。これらのトレンドが乗用車を最大の成長エンジンとして確立しています。

このセグメントはまた、すべての主要地域でEV採用が加速するにつれて12.23%のCAGRで最も急速に成長しています。補助金、排出規制、充電ネットワークの拡大が半導体コンテンツを引き上げており、コンパクトEV、プレミアムSUV、スポーティなセダンはそれぞれ専用のパワーソリューションを必要としています。バッテリーコストの低下と効率の向上が中所得市場での普及を加速させ、乗用車を最大かつ最もダイナミックなセグメントとして維持しています。

駆動タイプ別:BEVが電動化の波をリード

バッテリー電気自動車(BEV)は2025年の売上の48.34%を占め、厳格な気候目標のもとでゼロエミッション移動へのモメンタムを示しています。BEVは駆動制御、急速充電、高電圧エネルギー経路制御、回生ブレーキのためにパワーエレクトロニクスに依存しており、ICE車やハイブリッド車をはるかに上回るチップ使用量をもたらしています。長距離モデルと大型バッテリーパックがこの需要をさらに高め、プラットフォームが800ボルト構成へと移行するにつれてBEVが全体的な需要を牽引しています。

BEVはまた、政策が強化され充電グリッドが拡大するにつれて14.67%のCAGRで最も急速に成長すると予測されています。次世代800ボルト設計と超高速DC充電ステーションが高度な半導体を牽引し、SiCおよびGaNの採用を加速させています。メーカーは出力を最大化し損失を削減するために高度なインバーター、冷却システム、コンバーターを追加しており、バッテリーの低価格化とモデルの多様化により、BEVはパワーエレクトロニクス利用の将来の中核であり続けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:オンボードチャージャーが最も急速な成長を示す

パワーモジュールは2025年に41.91%でコンポーネントリストのトップを占め、トラクションインバーター、DC-DCユニット、eアクスル、制御ブロックへの幅広い使用によるものです。高電圧スイッチング、コンパクトな熱経路、効率性が電気・ハイブリッド設計に不可欠であり、温度変動、振動、サイクルに対する堅牢性がOEMの信頼を確固たるものにしています。これらの要因がモジュールをグローバル需要の中心に据え続けています。

オンボードチャージャーは最も急成長するセグメントであり、家庭、職場、目的地での充電需要の急増を背景に16.16%のCAGRで成長しています。消費者はより迅速なAC充電とよりスマートなエネルギー利用を求めており、サプライヤーはコンパクトで双方向対応のユニットを開発しています。V2GおよびV2H機能がオンボードチャージャーを高度なエネルギーハブへと変え、高電圧化とSiC設計が採用を促進し、EV電子機器の重要なノードとなっています。

地域分析

アジア太平洋地域は2025年のシェアの42.88%を占め、中国の集中したバッテリー電気自動車生産と垂直統合型半導体サプライチェーンが牽引しています。販売割当を新エネルギー車に結びつける政府の義務付けが、地域のウェーハ、モジュール、パッケージング工場に対する複数年にわたる視認性を維持し、地域全体での能力拡大を促進しています。日本と韓国は成熟したパワー集積回路エコシステムを通じて深みを加えており、両国の自動車メーカーは800ボルトプラットフォームへの移行が遅れているものの、その存在感は依然として大きいです。インドの急成長する二輪車セグメントがコスト最適化されたシリコンデバイスへの需要を増幅させ、工場稼働率を安定させる並行した低電力量産ストリームを生み出しています。

北米は国内製造が公的インセンティブと民間資本を引き付けるにつれて、2031年にかけて12.68%のCAGRで最も急速な地域成長率を示しています。公共充電ネットワークが州間高速道路沿いに拡大しており、消費者の信頼を強化し、高度なパワーモジュールを使用する大容量オンボードチャージャーを支援しています。カナダのバッテリー材料プロジェクトは、上流の投入物を固定し、OEMに原材料から完成車までのニアショアルートを提供することで、この整備を補完しています。これらの複合的な動きが、リードタイムを短縮し、在庫に縛られた運転資本を削減し、メキシコの既存の自動車クラスターにおける追加のモジュール組立投資を促進するクローズドループエコシステムを育成しています。

欧州は深い半導体の歴史と世界で最も厳格な排出規制の一部を兼ね備えており、同地域を技術リーダーかつ規制のペースセッターとしています。ドイツ、フランス、スウェーデンに本社を置く自動車メーカーは、ユーロ7の実施日が後ろ倒しになったにもかかわらず、内燃機関投資の座礁を避けるために電動化プログラムを前倒しで進め続けています。東欧諸国は、インバーターおよびオンボードチャージャーの低コスト組立拠点として恩恵を受けており、生産を伝統的な産業中心地を超えて広げています。大陸全体での充電規格の調和に向けた取り組みも、サプライヤーを相互運用可能な電力変換トポロジーへと誘導し、車両ラインをまたいだ重複を削減しています。

規制環境

電動パワートレインの安全性、排出規制への適合性、試験・診断要件全般にわたり、自動車用パワーエレクトロニクスに関する規制は厳格化している。これにより、OEMおよびサプライヤーは、より高い耐電圧性能を持つデバイス、より強固な絶縁性能、および検証済みの熱保護機構の採用へと押し進められている。米国では、NHTSAが電動車両向けのFMVSS No. 305aを最終確定し、電動パワートレインの構造要件を定めたうえで、2027年9月1日から義務的な適合が開始される。これにより、トラクションインバータ、DC-DCコンバータ、車載充電器などの高電圧部品に対する検証要件が高まっている。

安全規制と並行して、排出規制の枠組みも電動化の推進を継続しており、ハイブリッド車およびEVにおけるパワーマネジメント電子機器の役割を高めている。米国EPAは2024年4月、2027年から2032年モデルイヤーの軽・中型車を対象としたマルチポリュータント排出基準の最終規則を発行した。一方、UNECE/EUの型式認証体系も技術規定を更新しており、UN規則No.177(2025年9月26日発効)や、UN規則No.83(09シリーズ)に基づき2026年9月に発効予定のさらなる更新には、使用過程適合性やバッテリー耐久性に関する要素が含まれている。欧州委員会も、2026年3月23日付の委任規則(EU)2026/1188により、型式認証関連の環境性能および電気安全要件を更新し、パワーエレクトロニクスの設計、監視、文書化における適合負担を増大させている。

バリューチェーン分析

バリューチェーンは、原材料および基板(特にSiCウェハー)、デバイス製造(シリコン、SiC、および自動車用途向けに台頭しているGaN)、モジュールのパッケージングと組立、インバータ・車載充電器・DC-DCへのTier-1統合、そしてOEMによる車両統合および自動車認証要件(AEC-Qや車両レベルの安全規則を含む)への適合検証をカバーする。高電圧EVプラットフォームにおいては、パワーモジュールおよびパワーインテグレーテッドモジュール向けの先進パッケージングおよび試験能力が、ますますボトルネックとなっており、熱インターフェース、ボンディング、自動車向けトレーサビリティおよび品質システムがスループットに影響を及ぼしている。

OEMがワイドバンドギャップ供給を確保し、800Vから900Vアーキテクチャに向けたロードマップに影響を与えようとする中で、半導体サプライヤーとのより直接的な連携を求める動きが強まり、調達および統合モデルは変化している。2026年におけるこの再編の例としては、onsemiがGeelyとの協業を拡大し、900VプラットフォームのGeely SEA-SにEliteSiC技術を統合したこと、およびNexperiaがSemikron Danfossとの覚書を締結し、トラクションインバータ向けSiCパワーモジュール協業を検討したことが挙げられる。1200V以上のSiC MOSFETについては、デバイスレベルでのリードタイムの圧迫が依然として顕著であり、SEMIによると2026年6月には平均リードタイムが24.3週間まで上昇したと報告されている。この動向は、長期供給契約、デュアルソーシング、およびウェハー、パッケージング、モジュール組立の各拠点における地域化の取り組みを後押ししている。

競合状況

自動車用パワーエレクトロニクス市場は中程度の集中度を維持しており、上位5社のベンダーが依然として相当なシェアを保持しています。しかし、中国の新規参入企業やニッチなワイドバンドギャップ専門企業からの新たな圧力が高まっています。Infineon、onsemi、STMicroelectronicsなどの既存企業は、数十年にわたる自動車認定のノウハウと長年のOEMとの関係を活用して地位を守っています。一方、新興の競合他社は従来の価格構造を圧迫する低コストのSiCおよびGaN製品を追求しています。ワイドバンドギャップ専門企業は、OEMの検証サイクルを短縮する熱最適化パッケージを提供することで高電圧インバータースロットを獲得し続けており、既存サプライヤーは自社のサブストレートロードマップを加速させるか、シェアの侵食リスクを負うかの選択を迫られています。

組み込みセンシングを備えたマルチチップパッケージングに関する特許活動が活発化しており、ハードウェアとファームウェアの共同設計が競争上の堀となるドメインコントローラー統合への業界の転換を示しています。地域政策の支援とコスト重視の国内需要に後押しされた中国の新規参入企業は、400ボルトセグメントでの価格競争を激化させ、既存企業にプレミアム効率とメインストリームの手頃さの間でポートフォリオをより細かくセグメント化することを強いています。さらに、バリューチェーン全体での協力が重要な成功要因として浮上しています。自動車メーカーは車両発売の3〜5年前にデバイスロードマップを固定する共同開発契約を締結することが増えており、初期段階の設計インプットと引き換えに将来のウェーハ容量を実質的に確保しています。

ティア1サプライヤーはパワーエレクトロニクスを熱管理・制御ソフトウェアと組み合わせて単一のサービス契約にバンドルし、交渉をコンポーネント価格からシステム全体のパフォーマンス保証へとシフトさせています。プライベートエクイティ投資家は中堅モジュールメーカーの統合を開始しており、パッケージングノウハウとバックエンド自動化におけるスケールシナジーに賭けています。最後に、無線インバーターアップデートのための組み込みセキュリティをマスターする競争が、マイクロコントローラーとファームウェアの強力な実績を持つサプライヤーに有利な新たな差別化軸を導入し、競争の定義を純粋なシリコン指標を超えて広げています。

自動車用パワーエレクトロニクス業界のリーダー企業

Infineon Technologies AG

Texas Instruments Incorporated

Renesas Electronics Corporation

STMicroelectronics NV

NXP Semiconductors N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、OEMがアーキテクチャを積極的に更新している分野、およびサプライチェーン投資がSiCおよびGaNデバイスの対象市場を拡大している分野に集中している。800V以上の車両プラットフォームへの移行は、より高電圧の半導体および先進的なモジュールパッケージングを使用するトラクションインバータ、DC-DCコンバータ、車載充電器のコンテンツ価値を高めている。双方向充電もまた、OBCレベルにおけるスイッチング性能、制御、熱ロバスト性に対する追加要件をもたらす。BEVが2025年に市場価値の48.34%を占め、パワーモジュールが47.12%のシェアを保持している状況下で、ホワイトスペースはワイドバンドギャップ対応モジュールと、サイズおよび冷却負荷を低減しつつ車両安全要件を満たす小型・高周波数のOBC/DC-DC設計に集中している。

能力増強およびオンショアリング計画は、サプライヤーが供給ギャップを埋め、複数年にわたるプラットフォーム設計案件を競って獲得するための実用的な道筋を生み出している。2026年7月、Infineonは50億ユーロの投資を経てドレスデンにSmart Power Fabを開設し、車両電動化全般で使用されるパワー半導体およびアナログ/ミックスドシグナル製品の利用可能な生産能力を拡大した。米国では、Boschが2億2500万米ドルのCHIPS and Science Act助成を受け、カリフォルニア州ロズビルの200mm SiC工場でサンプル生産を開始し、サプライチェーンの短縮と地域インセンティブの活用を目指すOEMの取り組みに合致した、SiCデバイスの現地供給力を強化した。これらの動きは、800Vシステムを中心としたOEM-Tier-1の再設計サイクル、および充電器と車両間のインフラギャップ縮小への継続的な取り組みと合わせて、近い将来の機会をSiCモジュール供給、先進パッケージング、および充電器・補助電源段における高周波変換向けの自動車認証済みGaNデバイスに集中させている。

最近の業界動向

- 2026年7月:Infineon Technologies AGは、50億ユーロの投資を経て、パワー半導体およびアナログ/ミックスドシグナル技術向けの300mm製造能力を拡大するため、ドイツ・ドレスデンにSmart Power Fabを開設した。追加された生産能力は、自動車電動化関連デバイスを対象としており、OEMが高電圧プラットフォームを拡大する中で、トラクションインバータ、DC-DCコンバータ、車載充電器の供給リスクを軽減するのに役立つ。

- 2025年6月:Texas Instruments Incorporatedは、テキサス州およびユタ州の米国内7つの半導体工場において基礎的なチップの製造能力を拡大するため、600億米ドル規模の複数年投資計画を発表した。この動きは、電動パワートレインおよび車両電子機器で使用される自動車グレードのパワーマネジメントおよび制御ICの国内生産能力を高め、地域のサプライチェーンの強靭性を支える。

- 2024年11月:StellantisとInfineonは、次世代車両アーキテクチャ向けの電力変換および電力配分におけるイノベーションを推進するための協業を発表した。このパートナーシップは、デバイスのロードマップを車両プラットフォームの要件に合わせるものであり、より高効率なパワーエレクトロニクスに関するOEMの電気アーキテクチャ決定への半導体企業の早期関与という傾向を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、自動車用パワーエレクトロニクス市場は、車両内で電力の流れを管理するために使用される電力変換および電力制御用ハードウェアを対象とする。これには、バッテリーおよび充電入力からトラクションインバータを経て補助負荷までの電子機器が含まれる。

対象範囲の除外:外部充電スタンド、オフボードの電力インフラ、および工場や電力網向けに販売される自動車用途以外の産業用パワーエレクトロニクスは対象としない。

セグメンテーション概要

- デバイスタイプ別

- パワーIC

- パワーモジュール

- ディスクリートデバイス

- 用途別

- パワートレインシステム

- ボディエレクトロニクス

- 安全・セキュリティエレクトロニクス

- 車両タイプ別

- 乗用車

- 小型商用車

- 二輪車

- 中型・大型商用車

- 駆動タイプ別

- 内燃機関(ICE)車両

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- コンポーネント別

- パワーモジュール

- コンバーター

- コントローラー

- スイッチ

- バッテリーマネジメントシステム

- オンボードチャージャー

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、需要プールと技術構成を把握するのに役立つ公開データから開始した。これには、車両生産台数および登録台数、電動車の普及率、パワートレイン技術の方向性などが含まれる。関連する電子部品の貿易動向については、国際的な車両統計機関、運輸当局、税関ポータルなどの情報源を活用し、地域別配分の妥当性確認に役立てた。

入力データの精度を高めるため、企業の年次報告書、投資家向け説明資料、製品カタログ、および信頼性の高い報道記事を確認し、高電圧アーキテクチャに関する価格動向や発売時期を検証した。特許データベースも参照し、SiCおよびGaN技術が開発段階から自動車認証段階へどの程度の速さで移行しているかを評価した。また、企業財務情報やニュースの有料サブスクリプションを選択的に利用し、事業部門の開示情報や主要な生産能力増強の発表を追跡した。ここに記載した情報源は例示に過ぎず、収集、検証、確認の過程では他にも多くの公開資料を参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、現在実際に車両に搭載されているものと、サンプル段階またはプラットフォーム採用段階にあるものを確認するために実施した。OEM向けサプライチェーン関係者、エンジニアリングおよび商業部門の担当者と対話を行い、モジュール採用状況、インバータおよび車載充電器の設計選択、電圧クラスや冷却方式による価格変動をAPAC、EMEA、南北アメリカ地域にわたって検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | APAC:47% |

| ミドルティア:53% | 機能・部門リーダー:36% | EMEA:33% |

| 中小企業:16% | マネージャー:50% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、地域別の車両生産台数および販売台数を、電動化比率と車両1台当たりの平均パワーエレクトロニクスコンテンツを用いて設置需要プールに変換するトップダウン構造で構築した。この需要プールは、BEVとハイブリッドプラットフォームの比率、400Vから800Vシステムへの移行、インバータおよび車載充電器の電力定格の動向、シリコン・SiC・(該当する場合)GaN間の技術構成比率など、実際の価値に影響を与える指標を用いて調整した。

その後、一般的な組立品のサンプル価格帯と数量を用いた選択的なボトムアップ近似によって総額を相互検証し、続いて何が新規に設計に組み込まれているか、また現地調達と輸入のいずれであるかについてチャネルチェックを行った。明確なサプライヤー集計が不可能な場合には、検証済みの採用率および価格帯を車両保有台数および生産系列に適用してギャップを処理し、その結果をインタビュー対象者が説明する出荷動向と照合して検証した。

予測にあたっては、EVおよびハイブリッドの普及率、平均バッテリーサイズおよびパワートレイン効率目標、半導体・モジュール価格の予想推移といった主要な要因が連動するシナリオ分析を活用した。前提条件は業界関係者と協議し、単純な線形予測ではなく、実際の製造立ち上げ速度および認証スケジュールを反映した基本シナリオとした。

データ検証および更新サイクル

算出結果は複数の検証プロセスを経て確認する。まず地域別およびドライブトレイン種別のばらつきを確認し、その後、車両生産動向、電動化比率の変化、公表されているプラットフォームの発売情報などの独立した指標との整合性を検証する。異常値が確認された場合には、要因の前提を見直し、入力系列を再確認し、必要に応じて対象者に再度確認を取り、変化が実際のものか、あるいは時期やスコープの違いによるものかを判断する。

確定前には、計算ロジック、単位変換、および貨幣単位の取り扱いを再確認するため、第二の分析者によるレビューを実施する。レポートは年次サイクルで更新され、主要な政策変更、大規模な生産能力増強、急激な価格変動といった重大な事象が発生した場合には、随時アップデートを行う。提供直前には、クライアントが最新の情報を確実に受け取れるよう、データセットの最終確認を行う。

Mordor Intelligenceによる自動車用パワーエレクトロニクス市場規模と他の公表推定値との比較

自動車用パワーエレクトロニクスに関する公表済みの市場規模は、企業によって対象とするハードウェア、車両タイプ、バリューチェーンの段階が必ずしも同一ではないため、一貫性がないように見えることがある。また、ある推定値が直近の基準年を用い、別の推定値がすでにEV比率の高まりを前提とした将来年から始まっている場合にも差異が生じる。

主な差異は、対象範囲の混在から生じており、一部の数値は関連する電子機器や充電インフラを総額に含め、400Vと800Vプラットフォーム、およびSiとSiC採用を区別せずに広範な平均価格を適用している。Mordor Intelligenceは、対象範囲を車載の電力変換および制御コンテンツに限定し、2026年の値をエンジニアリングおよび商業部門からの情報で再検証した車両生産台数およびコンテンツ前提と結び付けることで、より古い基準年や狭いデバイス定義に基づく情報源よりも高い2026年の水準に到達している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 5.75億米ドル(2026年) | |

| グローバルコンサルティングA | 4.83億米ドル(2024年) | より早い基準年とより長い予測期間を使用しており、急速に成長するBEV生産台数や新プラットフォームにおける高価値なSiC主体のインバータコンテンツによる直近の伸びを過小評価する可能性がある。 |

| 業界出版社B | 5.00億米ドル(2022年) | 2022年を起点とし、単一の総額として提示されており、車両構成、電圧クラス、モジュールとディスクリート部品の価値がどのように区分されているかについての可視性は限られている。 |

この比較から、差異は主に基準年の選定と、自動車用パワーエレクトロニクスのバスケットに何が含まれるかによって説明できることがわかる。需要プールを車両生産台数および電動化比率から再構築し、現実的なコンテンツおよび価格要因でフィルタリングすることで、結果は地域を問わず追跡・再現しやすくなる。

レポートで回答される主要な質問

自動車用パワーエレクトロニクス市場は2031年までにどの程度の規模になりますか?

97億6,000万米ドルに達すると予測されており、2026〜2031年にかけて11.18%のCAGRを反映しています。

最も急速に成長しているコンポーネントはどれですか?

オンボードチャージャーは、双方向ビークル・トゥ・グリッド機能への需要増加により最も急速な成長を示しています。

800ボルトアーキテクチャが重要な理由は何ですか?

充電時間を短縮し銅の重量を削減しますが、より高い電圧を安全に処理するためにシリコンカーバイドまたはガリウムナイトライドデバイスが必要です。

最も急速に拡大している地域はどこですか?

北米は、国内製造とインフレ抑制法に基づく税制優遇措置が地域サプライチェーンを加速させるにつれて、将来の成長をリードしています。

最も急速に成長している地域はどこですか?

北米は政策インセンティブと国内製造拡大により12.68%の最高地域CAGRを示しています。

ワイドバンドギャップ採用の主な抑制要因は何ですか?

高いサブストレートコストにより、シリコンカーバイドおよびガリウムナイトライドデバイスはプレミアム車両セグメントに集中しており、量産モデルへの普及が遅れています。

最終更新日: