電気自動車供給設備市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 19.86 十億米ドル |

| 市場規模 (2030) | 66.21 十億米ドル |

| 成長率 (2025 - 2030) | 27.23% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車供給設備市場分析

電気自動車供給設備市場規模は2025年に198億6,000万米ドルと評価されており、予測期間(2025年~2030年)中に27.23%のCAGRで拡大した後、2030年までに662億1,000万米ドルに達する見込みであり、世界の輸送インフラにおける最も急速な構造的転換の一つを示しています。連邦政府のインセンティブ、企業フリートの電動化、およびDC急速充電ハードウェアコストの低下が相まって回収期間を短縮し、民間資本の需要を高め、充電サービスとしての新たなビジネスモデルを促進しています。成熟したネットワーク計画が機会主義的な単一サイトプロジェクトに取って代わり、長距離EV走行を支える回廊整備を可能にしています。需給ダイナミクスは、設備販売のみに特化した企業よりも、ハードウェア、ソフトウェア、およびグリッド連携機能を一体化したインテグレーターに有利に働くようになっています。したがって、負荷管理、蓄電、および双方向電力フローによってグリッドの制約を解決できるイノベーターに投資機会が生まれています。[1]「バイデン・ハリス政権、電気自動車充電インフラ拡充のため5億2,100万米ドルの補助金を発表」、米国エネルギー省、ENERGY.GOV

レポートの主要ポイント

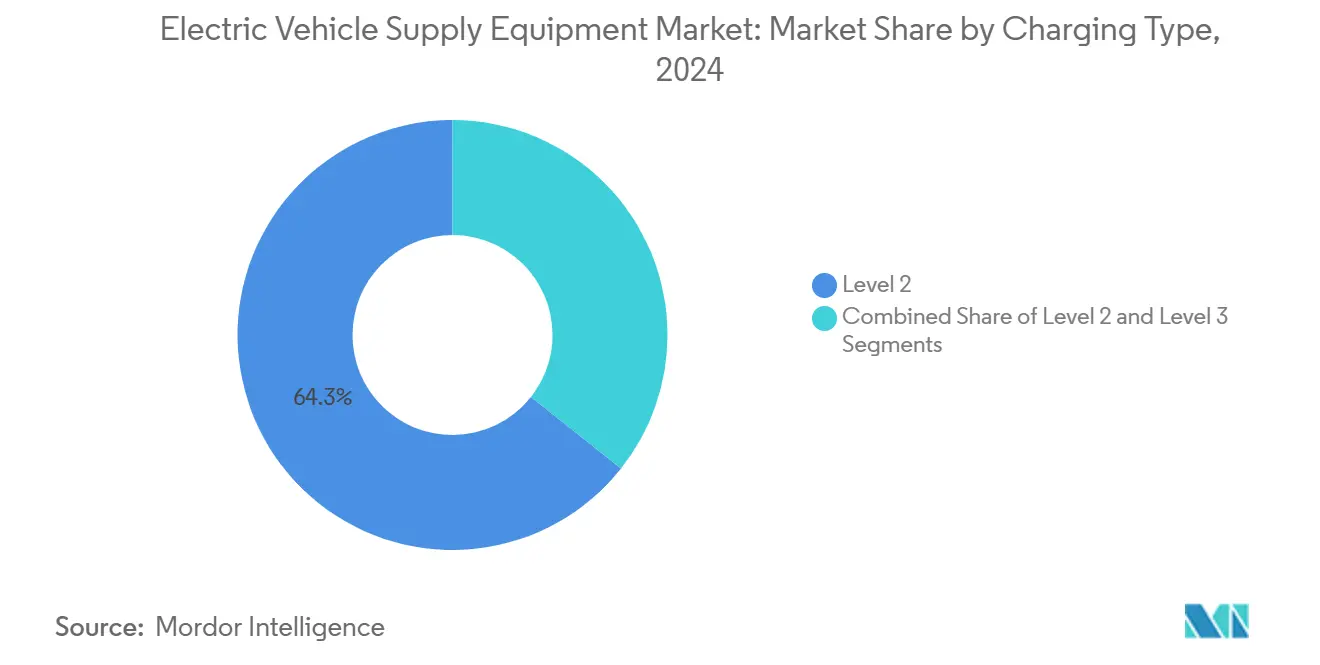

- 充電タイプ別では、レベル2 ACシステムが2024年の電気自動車供給設備市場シェアの64.34%を占めてトップとなり、レベル3 DC急速充電は予測期間(2025年~2030年)中に30.45%のCAGRで成長する見込みです。

- 設置タイプ別では、固定充電器が2024年の電気自動車供給設備市場規模の82.72%を占め、ポータブルソリューションは予測期間(2025年~2030年)中に33.15%のCAGRで拡大する予測です。

- 電力タイプ別では、AC充電が2024年の電気自動車供給設備市場シェアの73.53%の収益シェアを獲得し、DCシステムは予測期間(2025年~2030年)中に29.73%のCAGRで成長する見込みです。

- 用途別では、商業用公共ステーションが2024年の電気自動車供給設備市場規模の46.98%のシェアを保有し、フリートガレージは予測期間(2025年~2030年)中に28.07%のCAGRで進展する見込みです。

- エンドユーザー別では、EV所有者が2024年の電気自動車供給設備市場シェアの40.85%を占め、充電ポイントオペレーターは予測期間(2025年~2030年)中に最速の29.71%のCAGRが見込まれています。

- 地域別では、アジア太平洋地域が2024年の電気自動車供給設備市場規模の39.83%のシェアを獲得し、中東・アフリカ地域は予測期間(2025年~2030年)中に最速の29.19%のCAGRを記録する見込みです。

市場動向とインサイト

電気自動車供給設備市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVインフラインセンティブ | +0.8% | 北米および欧州に集中したグローバル | 中期(2〜4年) |

| 企業のESGコミットメント | +0.6% | 北米および欧州が中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| DC急速充電ハードウェアコストの低下 | +0.6% | グローバル | 短期(2年以内) |

| バッテリー容量の増大 | +0.4% | プレミアム車両セグメントが牽引するグローバル | 長期(4年以上) |

| グリッド連携型双方向充電 | +0.3% | 北米および欧州でパイロット、アジア太平洋地域で商業展開 | 長期(4年以上) |

| 充電サービスとしてのサブスクリプションモデル | +0.2% | 北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府のEVインフラインセンティブ

連邦および地域のプログラムが、民間の整備を促す安定した収益基盤を支えるようになっています。米国では、連邦資金プログラムが開発者に対して設置した充電ポートごとに一貫した補償を行っています。このアプローチは、開発者に安定したキャッシュフローを保証するだけでなく、財務リスクを最小化し、EV充電事業への参入を促進しています。欧州の代替燃料インフラ規制は60kmごとに400kWのカバレッジを義務付けており、統一された技術標準と共同融資ファシリティを促進しています[2]「代替燃料インフラ規制の実施」、欧州委員会、EUROPA.EU。これらの政策が合わさることで、回収期間を従来の7〜10年から3〜5年に短縮しつつ、事前承認済みの設計テンプレートと簡素化された系統連系規則を通じて許認可手続きを簡略化しています。国レベルの税額控除は、土地取得やキュー割り当てに関する従来のボトルネックを解消し、サイトホスト、電力会社、および資金提供者を結びつける州・省レベルのマッチングポータルへと波及しています。

職場充電需要を加速させる企業のESGコミットメント

企業は、企業の持続可能性へのコミットメントに後押しされ、駐車場をエネルギーハブへと転換しています。EV充電を職場の福利厚生としてだけでなく、間接排出量を削減するための戦略として位置付けています。グローバルフリートアライアンスへの参加が顕著に増加しており、現在は数百万の充電ポイントを目標に掲げています。雇用主は、設置コストを軽減するために手厚い連邦インセンティブを活用し、従業員定着率の向上という付加的なメリットも享受しています。将来を見据えた開発者は、充電インフラを建物設計に組み込み、プレミアムオフィススペースの象徴としています。その結果、EV充電の需要は従来の夜間住宅ピークから、よりバランスの取れた昼間利用へと移行しています。この変化は、エネルギー需要の安定化と太陽光発電の統合強化を目指す電力会社の目標とシームレスに一致しています。

DC急速充電ハードウェアコストの急速な低下

急速充電システムのグローバルなハードウェアコストは、より効率的なパワーモジュールの採用により、近年大幅に低下しています。このコスト削減により、ネットワークオペレーターはより低い利用率でも収益性を達成できるようになり、実行可能な設置サイト数が拡大しています。広く採用されている充電プロトコルを中心とした標準化により、部品在庫が合理化され、納期が短縮され、一括購入の優位性が実現しています。さらに、アジアにおける製造能力の増大と北米における新たな国内生産がサプライチェーンを多様化し、価格の安定化と半導体供給変動に対する脆弱性の低減に貢献しています。

より高kWの充電器を必要とするバッテリー容量の増大

プレミアム電気自動車には大容量バッテリーパックが搭載されるようになり、従来の給油に匹敵する充電速度への期待が高まっています。一方、商業プラットフォームは超急速充電技術の実験を行い、わずか数分での長距離補充の実現を目指しています。しかし、これらの高出力レベルへの移行は、グリッドインフラに複雑な課題をもたらします。充電サイトには専用の電気接続、各スタンドへの個別の大容量変圧器、および強化されたスイッチギアが必要であり、これらすべてが初期開発コストの大幅な増加に寄与しています。しかし、より高いスループットはドライバーの滞在時間を短縮し、1日あたりのスタンド回転数を増加させ、電力調達コストがエネルギー蓄電バッファリングによってヘッジされれば、最終的に粗利益率を向上させます。[3]「オークリッジ国立研究所、270キロワットでの電気自動車向けワイヤレス充電を実証」、オークリッジ国立研究所、ORNL.GOV

電気自動車供給設備市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 設置およびグリッドアップグレードコスト | -2.4% | 農村部および発展途上地域で特に深刻なグローバル | 短期(2年以内) |

| 不均一な稼働率 | -1.6% | 北米および欧州の郊外・農村地域 | 中期(2〜4年) |

| 半導体供給不足 | -1.1% | 地域差を伴うグローバル | 短期(2年以内) |

| 複数管轄にまたがる許認可の遅延 | -1.0% | 北米および欧州の分断された規制環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高額な初期設置およびグリッドアップグレードコスト

高出力の公共EV充電サイトの建設には、特にグリッドインフラが限られた地域において、依然として多額の初期投資が必要です。農村地域での送電線延長には相当なコストが加わり、変圧器の継続的な不足が長期的な遅延と前年比で高騰した設備価格をもたらしています。これらの設備投資は収益が生まれる前に発生することが多く、キャッシュフローに圧力をかけ、特に高金利環境では資金調達コストを増大させます。新興の電力会社パートナーシップが財務的負担の一部を軽減するのに役立っていますが、小規模なサイトホストは依然として財務的柔軟性の制限により課題に直面しています。加速償却や共同融資モデルなどの政策ツールは所有権へのアクセスを広げるよう設計されていますが、増大する需要を満たすのに十分な規模にはまだ達していません。

公共ステーションのROIを低下させる不均一な稼働率

郊外地域では、EV充電ステーションの利用率が低く、良好な財務リターンに必要なレベルに達していないことが多いです。休日の交通量急増が一時的な需要スパイクをもたらすことがありますが、これらの瞬間は年間の大半を占める長期的な低稼働状態を覆い隠しています。寒冷時の走行距離の減少や冬季の移動回数の減少などの季節的要因が、さらに稼働率を低下させています。これに対応するため、オペレーターは収益向上のために柔軟な価格設定、予約機能、および小売立地への戦略的配置を試みています。しかし、予測困難な利用パターンは新規サイト計画において重大な課題をもたらしています。データ駆動型のサイト選定ツールが予測精度を向上させているにもかかわらず、金融機関はこれらの指標の採用が遅く、柔軟な資金調達オプションへのアクセスが制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

電気自動車供給設備市場セグメント分析

充電タイプ別:

DC急速充電がプレミアム成長を牽引レベル2システムは、集合住宅、職場、および市営駐車場向けのコスト効率の高いソリューションとして、2024年の電気自動車供給設備市場規模の需要の64.34%を依然として占めています。レベル3 DC急速充電器は最速の30.45%のCAGR軌跡を記録し、都市間回廊における利便性に対するユーザーの期待を再定義しています。このセグメントの成長は、250〜350kWの持続入力に耐えられるバッテリー化学技術に基づいており、航続距離不安の認識を低下させ、ロードトリップの電動化を促進しています。一方、レベル1の低速充電コンセントは縮小するニッチとして継続しており、主にグリッド停電時のバックアップオプションとして機能しています。

標準化されたコネクタを中心としたハードウェアの収束がユニットあたりのコストを削減し、大規模展開を支援しています。先行者ネットワークは透明なkWh価格設定を活用してロイヤルティを獲得し、新規参入者はロイヤルティアプリ、アメニティ、および稼働率保証によって差別化を図っています。予測期間中、電気自動車供給設備市場では、回廊充電ハブがカフェ、小売、およびマイクロ蓄電の付加機能を備えたマルチメガワット複合施設へと進化し、販売された電力に加えて付随収益を生み出すようになるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置タイプ別:

ポータブルの革新にもかかわらず固定インフラが優位固定設置は2024年の電気自動車供給設備市場規模の収益の82.72%を占め、ユーザーの信頼に対する恒久的なグリッド接続とサイトアメニティの中心的役割を強調しています。ポータブル充電器は2024年のストックのわずか17.28%に過ぎませんが、フリートオペレーターが一時的なデポを活用し、イベント主催者がポップアップ充電を展開するにつれて33.15%のCAGRで拡大しています。地下導管、カメラセキュリティ、および防水ハウジングは設備投資を増加させますが、資産の長寿命化と有利な保険条件を確保します。商業用不動産オーナーは、設備、ソフトウェア、および予防保全を一体化したターンキーサービス契約をますます選択しています。

バッテリーバックアップ付きトレーラーユニットは変圧器の待ち行列を回避し、災害時のレジリエンスを提供することで、ブランドの信頼性の認識を高めています。稼働データが成熟するにつれて、再展開可能な資産がホットスポット間を移動し、フリートの稼働サイクルを最適化しながら塩漬け投資リスクを回避することが期待されます。電気自動車供給設備市場は、場所の在籍期間と電力供給制約に合わせた資産クラスを調整しながら、恒久性と機動性のバランスを取ることになるでしょう。

電力タイプ別:

DC拡大の中でAC充電が優位を維持AC充電は2024年の電気自動車供給設備市場規模の収益の73.53%を獲得し、AC電気インフラの広範な普及と低い設置コストを活用して、住宅用、職場用、および低出力商業用途でのアクセスを可能にしています。最新のAC設備は96%の効率に達し、DCとの運用コスト差を縮小しています。住宅での夜間充電セッションはグリッド負荷を安定させ、電力会社のデマンドレスポンスプログラムに登録した所有者に時間帯別料金裁定の機会を提供します。

DC電力充電は29.73%のCAGRで成長しており、回廊充電要件と、迅速な折り返し時間がより高いインフラ投資を正当化する商業フリート用途によって牽引されています。拡大は、新しいパッドなしで150〜600kWにスケールするモジュラーパワーエレクトロニクスキャビネットに依存しており、技術の飛躍的進歩に対するホストのROIを保護しています。電気自動車供給設備市場内では、ハイブリッドAC/DCサイトが出現し、夜間のフリート駐車と昼間の公共急速充電を組み合わせて負荷曲線を平準化し、スタンド回転率を向上させています。

用途別:

商業用公共ステーションがインフラの基盤を形成商業用公共ステーションは2024年の電気自動車供給設備市場規模の46.98%のシェアを保有し、自宅充電にアクセスできない消費者のEV普及における主要なインフラ基盤としての役割を反映しています。小売との共同立地は、エネルギーマージンを相殺する顧客の滞在時間中の消費を促進し、共生的な不動産オーナーとオペレーターの関係を生み出しています。販売時点管理とロイヤルティプラットフォームの統合が、コモディティ電力価格の変動に対する収益を強化しています。

28.07%のCAGRで進展するフリートガレージは、テレマティクス対応スケジューリングと一体化したメガワット規模の電力接続を必要としています。デポオペレーターは、オンサイト蓄電を使用してピーク料金を削減し、ルートテーブルに合わせて充電ウィンドウを最適化するエネルギー裁定を追求しています。住宅用および職場用クラスは基盤として残りますが、飽和度の上昇に伴い成長は鈍化しています。これらのパターンは総体として、電気自動車供給設備市場を差別化された不動産フォーマットのポートフォリオとして位置付け、それぞれが稼働プロファイルと特化した資金調達を組み合わせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

プロフェッショナルオペレーターがネットワークを拡大EV所有者は2024年の電気自動車供給設備市場規模の収益シェアの40.85%を占め、充電インフラ需要の消費者主導の性質を反映しています。しかし、29.71%のCAGRを記録する充電ポイントオペレーター(CPO)は、プロフェッショナルな資産管理への移行を示しています。アグリゲーターは調達、コールセンターサポート、およびグリッドサービスの収益化における規模の経済を活用し、分散した個人オペレーターが得られるものを超えたリターンプロファイルを向上させています。

フリートオペレーターは、設置、グリッド連絡、および予防保全をアウトソースする複数年のサービスとしての電力契約を締結しています。電力会社は、充電を規制料金基盤に組み込む所有モデルをテストしており、より低い資本コストを実現しますが、競争中立性の議論を引き起こしています。政府機関は、民間の回収が薄い農村部や低所得地区において依然として重要な初期段階の購入者であり、カバレッジを保証しています。電気自動車供給設備市場は、インフラ専門家が共有物理ネットワーク上のサービス層ブランドと共存する通信業界を反映しています。

地域分析

アジア太平洋電気自動車供給設備市場

アジア太平洋地域は、2024年に電気自動車供給設備市場規模の39.83%のシェアを維持しており、中国が420万の新規ポイントを設置したことは、中央集権的に調整されたスケールとコストリーダーシップの証明である。同地域の密な供給チェーンはプロジェクトの設備投資を圧縮し、統合的な計画によって充電器の展開が高速道路の整備と連動している。インドの政策パッケージは国内製造を加速させ、電動バス車両のデポ建設に補助金を提供する一方、日本と韓国は1 MWプロトコルを先導する超高出力テストベッドを優先している。新興のASEAN市場は、国境を越えた決済とローミング協定を活用して観光回廊を育成し、ネットワーク事業者の対象市場を拡大している。急成長する都市部と二輪車の電動化が、需要の多様性をさらに広げている。

北米および欧州電気自動車供給設備市場

北米は24.56%のCAGRで前進しており、その基盤となっているのは、高速道路の走行距離に基づいて各州に資金を配分するNEVIフレームワークであり、農村部と都市部のバランスのとれたカバレッジを確保している。カナダの補完的な補助金プールとメキシコの新興回廊プログラムは、ブリティッシュコロンビア州からユカタン半島まで連続したエコシステムを形成している。主要自動車メーカーがNACSに統一したことに伴うコネクタ採用の標準化により、ドライバーの利便性が向上し、サプライヤーの規模の経済が促進される。欧州は23.78%のCAGRで進展しており、AFIRの義務化が意欲的な気候目標を拘束力のあるインフラ割当へと転換している。各国は60 kmごとに400 kWのハブを設置し、欧州横断交通ネットワーク回廊内に冗長性を組み込む競争を繰り広げている。ドイツは低所得地区の公共充電器に資金を提供し、オランダは既存の電力引き込みを再利用した街灯柱ベースの路肩ポートの実験を行っている。

中東・アフリカ電気自動車供給設備市場

中東・アフリカ地域は、湾岸諸国のエネルギー多様化アジェンダに牽引され、最高の29.19%のCAGRを記録している。アラブ首長国連邦は2025年までに1,000基の公共充電器の設置を目標とし、グリーン認証を示すためにソーラーキャノピーを併設している。サウジアラビアの2030年までに1,000か所に5,000基の充電器を設置する計画は、ギガファクトリーへの投資と連動し、地域のサプライハブとしての地位を確立している。2024年第1四半期にヨルダンのEV販売シェアが66.5%に達したことは、政策の整合と消費者インセンティブが一致した場合のリープフロッグ型普及の可能性を示している。南アフリカは、ミニバスタクシー向けのデポ充電器に資金を提供するために地方自治体の官民パートナーシップを先駆けており、地域の電力網の実情に適した多様な経路を示している。

競合環境

EV供給設備市場は中程度の分散を示しており、戦略的なポジショニングと技術的差別化による市場シェア獲得の大きな機会を示しています。このような分布は、電気自動車供給設備市場を中程度に集中した態勢に置き、地域専門家と技術力豊かな新規参入者に意味のある余地を残しています。ハードウェアとソフトウェアを組み合わせた提案が主流であり、標準化されたパワーキャビネットにデマンドレスポンス、エネルギー裁定、および予知保全を重ね合わせるプラットフォームによって例示されています。設備OEMと自動車大手との戦略的提携が消費者の信頼を加速させ、コネクタ標準の統合を促進しています。

M&Aの勢いは、資本集約的な要件が規模追求行動を促進するにつれて安定しています。インフラ投資ファンドは経常キャッシュフローのためにバックオフィスオペレーターを買収し、電力会社は長期的な電力販売を確保するためにデポ資産を購入しています。農村回廊ハブ、大型フリートデポ、および耐寒設計が必要な高緯度寒冷地帯にホワイトスペースの機会が浮上しています。モバイル充電またはモジュラーバッテリーバッファードスキッドを特徴とする参入者は、恒久的な接続が遅れているイベントベースの収益を獲得しています。

地域の政策非対称性がローカライズされた参入障壁を生み出しています。多言語決済規制のナビゲーションに長けた欧州オペレーターはグローバルな競合他社に対して優位性を持ち、NEVIコンプライアンス申請を専門とする米国プレーヤーは連邦資金トランシェにおいて先行者優位を獲得しています。kWあたりの価格が収束するにつれて競争圧力はますます総所有コスト提案にシフトしており、差別化は稼働率パフォーマンス、APIの開放性、およびサイトホストに付随収入を解放するエネルギー取引機能へと向かっています。

電気自動車供給設備産業のリーダー企業

ChargePoint Holdings Inc.

Tesla Inc.

ABB Ltd.

Siemens AG

Schneider Electric SE

- *免責事項:主要選手の並び順不同

電気自動車供給設備市場レポートで取り上げた企業

- ChargePoint Holdings Inc.

- Tesla Inc.

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- EVBox Group

- Blink Charging Co.

- Shell plc (Shell Recharge Solutions)

- BP p.l.c. (bp pulse)

- EVgo Inc.

- Alfen N.V.

- Tritium DCFC Limited

- Delta Electronics Inc.

- Wallbox N.V.

- Star Charge (Suzhou Wanbang Digital Energy)

- Efacec Power Solutions S.A.

- Leviton Manufacturing Co., Inc.

- ClipperCreek Inc.

- Enel X Way S.r.l.

- KEPCO (Korea Electric Power Corporation)

電気自動車供給設備市場における最近の業界動向

- 2025年9月:タタパワーがムンバイ初のプレミアムメガチャージャーハブを開設し、8基のDC急速充電器と16のベイを設置して待ち時間を短縮しました。

- 2025年9月:AGL Energyが住宅向けビークル・トゥ・グリッド技術トライアルを開始し、2026年のネットワーク全体への展開を目指しています。

- 2025年7月:Martindale ElectricがタイプIIコネクタ向けEVソケットテスターを発表し、欧州全域での設置安全チェックを強化しました。

世界の電気自動車供給設備市場レポートの範囲

セグメンテーションの概要

| レベル1 |

| レベル2 |

| レベル3(DC急速充電) |

| ポータブル充電器 |

| 固定充電器 |

| AC電力 |

| DC電力 |

| 住宅用 | |

| 商業用 | 公共ステーション |

| フリートガレージ | |

| 職場 |

| EV所有者 |

| フリートオペレーター |

| 充電ポイントオペレーター(CPO) |

| 電力会社 |

| 政府機関 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 充電タイプ別 | レベル1 | |

| レベル2 | ||

| レベル3(DC急速充電) | ||

| 設置タイプ別 | ポータブル充電器 | |

| 固定充電器 | ||

| 電力タイプ別 | AC電力 | |

| DC電力 | ||

| 用途別 | 住宅用 | |

| 商業用 | 公共ステーション | |

| フリートガレージ | ||

| 職場 | ||

| エンドユーザー別 | EV所有者 | |

| フリートオペレーター | ||

| 充電ポイントオペレーター(CPO) | ||

| 電力会社 | ||

| 政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年における世界の電気自動車供給設備市場の規模はどのくらいですか?

電気自動車供給設備市場規模は2025年に198億6,000万米ドルです。

2030年までの充電インフラの予測CAGRはどのくらいですか?

電気自動車供給設備市場は2025年から2030年の間に27.23%のCAGRで拡大する予測です。

最も急速に成長している充電タイプはどれですか?

レベル3 DC急速充電は30.45%のCAGRを記録しており、他のすべてのセグメントを上回っています。

現在、展開をリードしている地域はどこですか?

アジア太平洋地域が2024年の市場シェアの39.83%でトップであり、主に中国の整備によって牽引されています。

米国の展開を加速させる主要な政策は何ですか?

75億米ドルの全国電気自動車インフラ(NEVI)プログラムが全国的な回廊整備に資金を提供しています。

最終更新日: