GCCの電気自動車充電インフラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

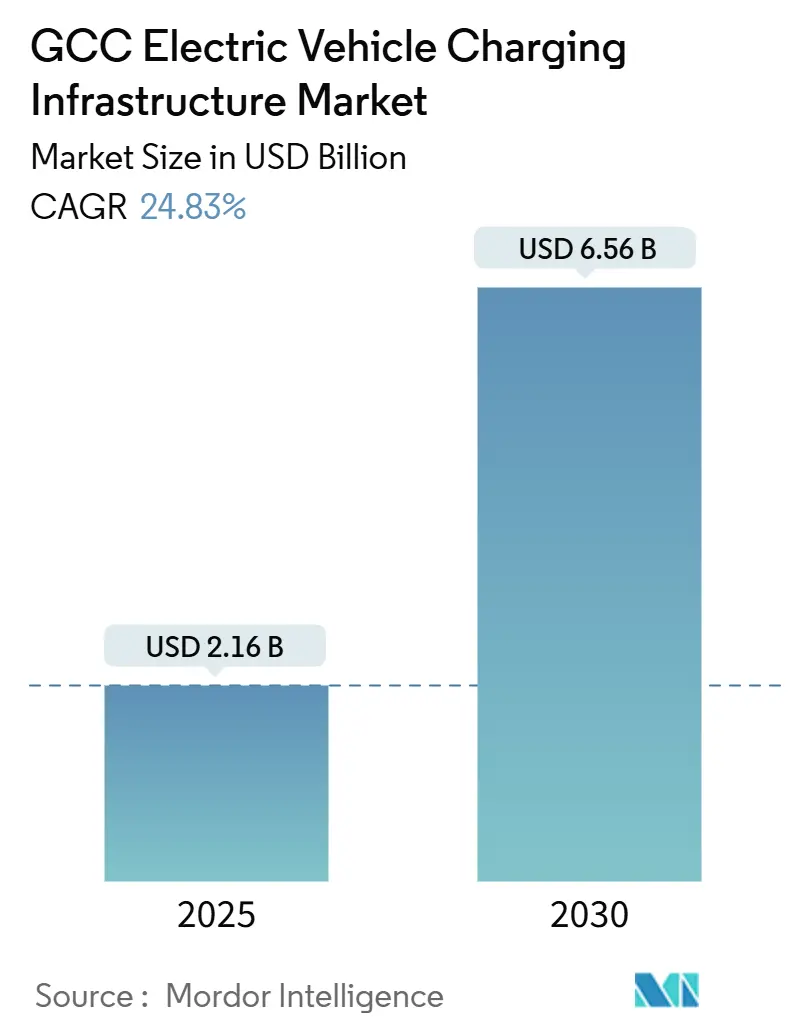

| 市場規模 (2025) | 2.16 十億米ドル |

| 市場規模 (2030) | 6.56 十億米ドル |

| 成長率 (2025 - 2030) | 24.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCの電気自動車充電インフラ市場分析

GCCの電気自動車充電インフラ市場規模は2025年に21億6,000万USDに達し、2025年から2030年にかけて24.83%のCAGRで前進しながら、2030年までに65億6,000万USDを達成する軌道に乗っています。積極的な政府の脱炭素化義務、数十億ドル規模の電力網アップグレード、および注目度の高いOEMパートナーシップがこの成長軌道を支えています。サウジアラビアのビジョン2030投資が地域需要の基盤を形成し、カタールが最も急速な国内拡大を記録しています。乗用車が依然として設置容量を支配していますが、電池価格の下落と予測可能なデポ充電サイクルに後押しされた大型商用フリートがインフラ設計を再形成しています。家庭用充電から公共アクセス可能なユーティリティ運営ネットワークへの構造的転換が進行中であり、シームレスなローミングとスマートグリッド連携が可能な接続型充電器が急速に普及しています。競争の激しさは中程度であり、グローバルなパワーエレクトロニクス大手が、高出力DC機器のために小売燃料給油所を転用している統合型石油・ガス既存企業と競い合っています。

レポートの主要ポイント

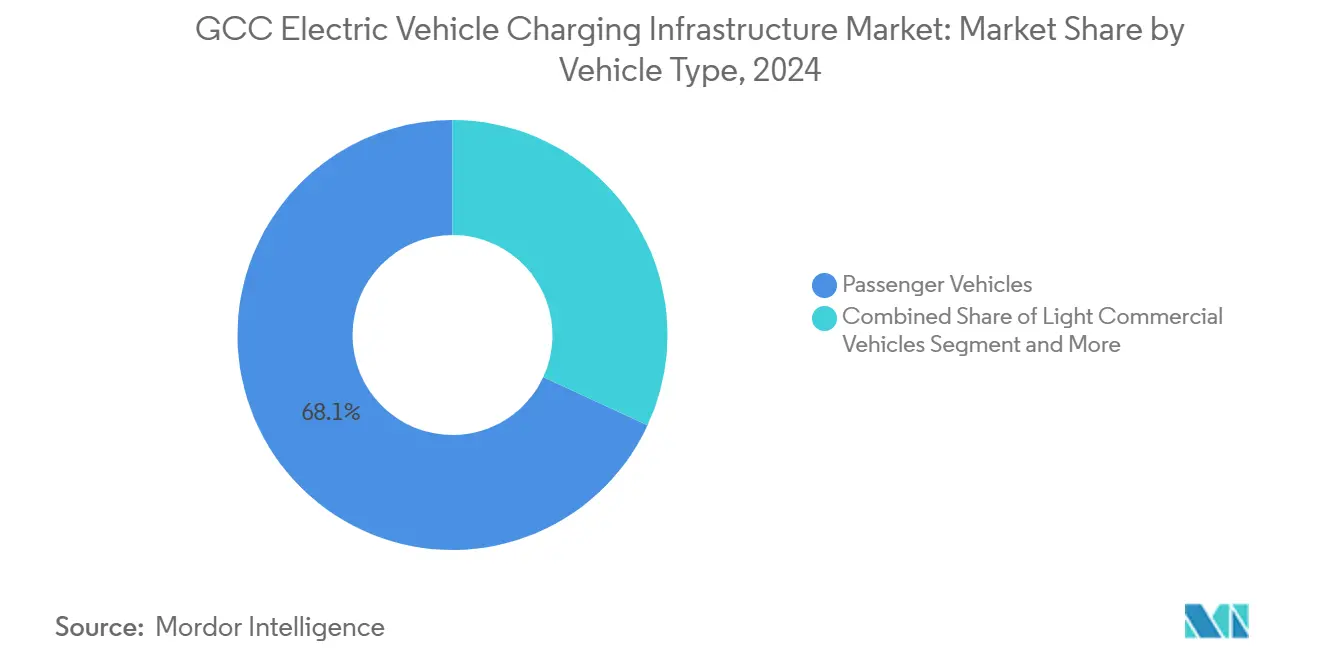

- 車両タイプ別では、乗用車が2024年のGCCの電気自動車充電インフラ市場シェアの68.12%を占め、大型商用車は2030年にかけて48.07%のCAGRで加速する見込みです。

- 充電器タイプ別では、ACステーションが2024年のGCCの電気自動車充電インフラ市場規模の55.19%を占め、DCステーションは同期間に42.23%のCAGRで成長すると予測されています。

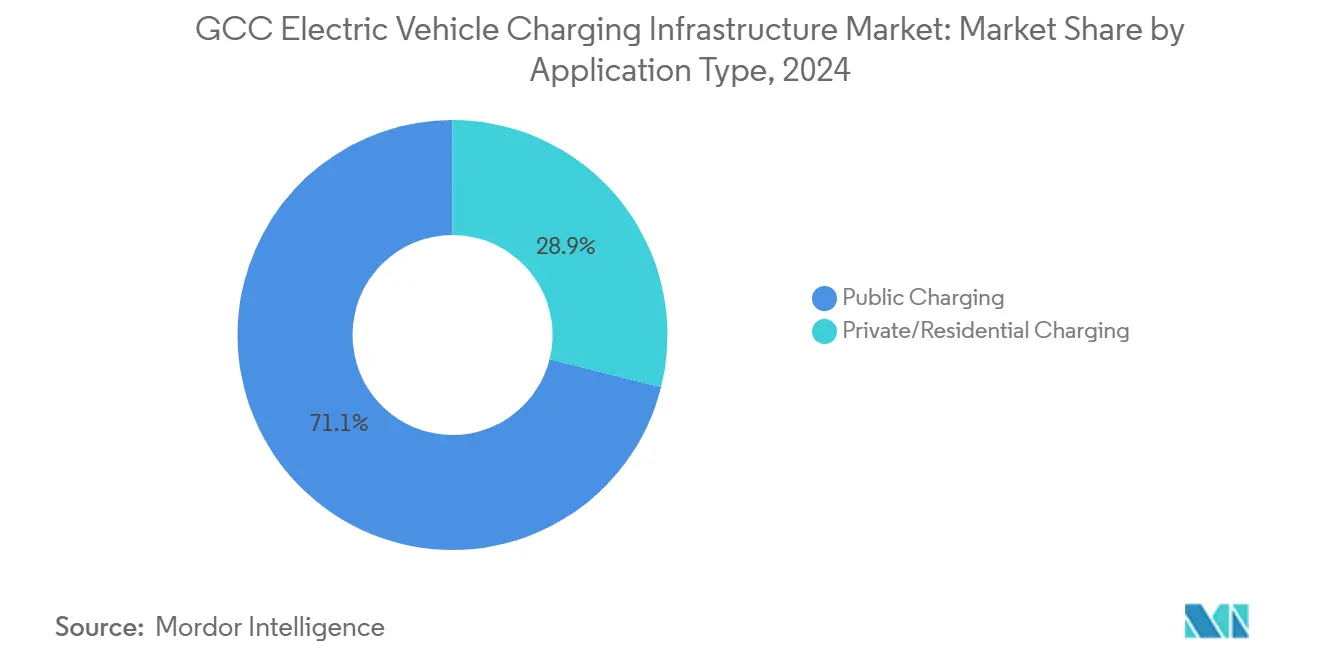

- 用途別では、公共充電が2024年のGCCの電気自動車充電インフラ市場規模の71.14%のシェアを占め、2025年から2030年にかけて37.08%のCAGRで拡大すると予測されています。

- 接続性別では、接続型ステーションが2024年の設置数の37.89%を占め、44.36%のCAGRで成長しています。

- 国別では、サウジアラビアが2024年のGCCの電気自動車充電インフラ市場シェアの63.22%でトップを占め、カタールが2030年にかけて52.14%のCAGRで最も急成長している国です。

GCCの電気自動車充電インフラ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のEV目標と補助金 | +8.2% | サウジアラビア、アラブ首長国連邦、カタール・クウェートへの波及 | 中期(2〜4年) |

| ユーティリティ主導の公共充電展開 | +6.1% | アラブ首長国連邦、サウジアラビア、オマーン・バーレーンへの拡大 | 短期(2年以内) |

| フリート電動化を可能にする電池価格の下落 | +4.7% | 地域全体、リヤド・ドバイ・ドーハでの早期利益 | 中期(2〜4年) |

| 太陽光発電を活用した砂漠のDCハブ | +3.4% | サウジアラビア、アラブ首長国連邦の幹線道路回廊、カタールの工業地帯 | 長期(4年以上) |

| プレミアムEVアメニティを求める高級観光プロジェクト | +2.1% | アラブ首長国連邦のメガリゾート、サウジアラビアのNEOM | 中期(2〜4年) |

| 統合EVインフラを推進するスマートシティ投資 | +1.9% | サウジアラビアのNEOM、アラブ首長国連邦のスマートドバイ、カタールのルサイルシティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のEV目標と補助金

統一された国家ロードマップが地域全体の建設スケジュールを加速させています。サウジアラビアは2023年末にEVIQを設立し、王国全土に充電器を普及させ、年間60万台の国内EV生産を促進する使命を持たせました[1]"サウジアラビア:グローバルな戦略的パートナーシップが電気自動車産業を加速させる、" アシャルク・アル・アウサット、english.aawsat.com. 。アラブ首長国連邦はネットゼロ2050の誓約を、独立した充電ポイント事業者が2025年3月までにドバイ電力水道局から許可を取得することを義務付けるライセンス規則と整合させており、資金調達可能な規制の明確性を生み出しています[ 2]"ドバイ首長国における電気自動車充電インフラの規制枠組みおよび独立充電ポイント事業者のライセンス、" ドバイ電力水道局(DEWA)、www.dewa.gov.ae.。カタールはワールドカップのレガシー資金を全国の超高速充電器回廊に投入し、予測される52.14%のCAGRを支えています。これらの政策は総じて需要リスクを低減し、計画承認のボトルネックを解消し、大規模展開のための官民パートナーシップを解放します。

ユーティリティ主導の公共充電展開

国営ユーティリティは既存の電力網、土地資産、および課金システムを活用して充電器を迅速に展開しています。DEWAはすでに400か所以上の公共ステーションを運営しており、2025年末までに1,000か所を目標としています。ADNOCは給油所の約85%にEVハードウェアを装備しており、2025年に完全カバレッジを目指しています。サウジアラビア電力会社は2030年までに1,260億USDを送電アップグレードに充当し、マルチメガワット充電プラザを可能にする168か所の新しい380 kV変電所を含んでいます[ 3]エドワード・ジェームズ、"サウジアラビア電力会社が2030年の支出詳細を公表、" MEED、meed.com.。ユーティリティの管理は立地選定を加速させ、電力網の回復力を確保し、ローミングや動的価格設定などのサードパーティサービス層の自然なゲートウェイを提供します。

フリート電動化を可能にする電池価格の下落

電動トラックおよびバスの総所有コストがディーゼル車に匹敵するようになり、デポベースの充電投資を触媒しています。大型商用車は、フリート事業者が予測可能な運行サイクルと一括電力料金を活用することで、48.07%のCAGRが見込まれています。ドバイを拠点とするスタートアップのE Daddyは、2024年8月に1,500万USDを調達し、50°Cの周囲温度条件に対応した高度な熱管理システムを搭載した二輪車の現地生産を開始しました。150〜500 kWのディスペンサーを採用したデポ設備は高い稼働率を達成し、回収期間を短縮するとともに、夜間の計画的充電などのグリッドバランシングサービスを支援します。

太陽光発電を活用した砂漠のDCハブ

豊富な太陽光照射量により、遠隔地の休憩所や国境を越えた回廊でのグリッド非依存型充電が可能です。サウジアラビアは2030年までに再生可能エネルギーによる電力を50%とすることを目指しており、専用DCハブの基盤となる大規模な太陽光発電プロジェクトに支えられています。併設された蓄電池は太陽光の断続性にもかかわらず24時間サービスを提供し、長い放射状フィーダーでの送電損失を抑制します。ADNOCの屋上太陽光発電と175 kW充電器を統合したパイロットサイトが商業的実現可能性を実証しており、将来のギガワット規模の再生可能エネルギーはルブアルハリ砂漠を横断する500 km未満の貨物ルートを支援するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ピーク負荷サイトでの電力網容量の制限 | -3.8% | 都市クラスター、高速道路サービスエリア | 短期(2年以内) |

| DC急速充電器の高い初期設備投資 | -2.9% | GCC全域、小規模事業者にとって深刻 | 中期(2〜4年) |

| 45°C以上でのエレクトロニクスのデレーティング | -2.1% | 地域全体、夏季に深刻 | 長期(4年以上) |

| ローミング・決済プラットフォームの調和の遅れ | -1.7% | 国境を越えた移動回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ピーク負荷サイトでの電力網容量の制限

夏季には空調がGCC地域の電力の70%を消費する可能性があり、これが午後遅くの充電ピークと重なります。マルチディスペンサーのDCプラザは、現在多くの配電フィーダーが供給できない数メガワットの追加容量を必要とします。ユーティリティは過負荷リスクを緩和するために、系統連系協定においてオンサイト蓄電池とデマンドレスポンス制御を義務付けるようになっています。サウジアラビアの53億3,000万USDのHVDCプログラムは7 GWの転送能力を追加し、高成長回廊の制約を緩和します。

DC急速充電器の高い初期設備投資

350 kWディスペンサーのターンキー設置は、電力網アップグレードと土木工事を含めると50万USDを超える場合があります。Delta ElectronicsのUFC 500は記録的な500 kW出力を提供しますが、小規模事業者のサイトコストを引き上げます。2024年にEVgoと試験された次世代パワーモジュールは、動的電力共有と冷却負荷の削減により30%の資本集約度低下を約束しています。国家クリーン輸送基金からのインセンティブ補助金と無利子融資が資金調達ギャップを埋め始めていますが、回収期間は依然として稼働率に敏感です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートがインフラ需要を牽引

乗用車は68.12%の市場シェアを占めました。対照的に、大型商用車は2024年に控えめな量を貢献しましたが、48.07%のCAGRでGCCの電気自動車充電インフラ市場の最も急成長するセグメントを支えています。GCCの電気自動車充電インフラ市場規模に占めるシェアは、物流事業者がディーゼル運営コストを大幅に削減するデポベースのメガワット充電を採用するにつれて、2030年までに大幅に拡大すると予測されています。デポの経済性は予測可能な運行サイクルから恩恵を受け、充電器の高い稼働率と有利なエネルギー料金を可能にします。乗用車は依然として接続数の大半を占めますが、住宅用充電の志向が収益集約度を緩和します。

フリートの電動化はハードウェア仕様を再形成しています。Deltaの新しい3 MWアレイなどのマルチ出力システムは、16台のディスペンサーにわたって各スタルに最大300 kWを割り当てることができ、バスや大型トラックの厳しい折り返しスケジュールに対応します。屋上太陽光発電と固定蓄電池の統合により、フィーダーのアップグレードが車両の展開に遅れる場合でも、デポの回復力がさらに高まります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

充電器タイプ別:AC優位の中でDCステーションが加速

ACハードウェアは、家庭および職場のコンセントが普及したことで2024年に地域シェアの55.19%を維持しました。しかしDC機器は、野心的な回廊電動化目標と350 kW超の充電レートを正当化する電池容量の増大に支えられ、年率42.23%で複利成長する見込みです。この成長はGCCの電気自動車充電インフラ市場規模におけるDCの割合を高め、都市間ルートでの大量普及に必要な給油スタイルのユーザー体験を促進します。

堅牢化は依然として最重要課題です。IP55定格キャビネット、炭化ケイ素半導体、および液体冷却により、最大50°Cでの性能が維持されます。Deltaの効率97%のウォールボックスとその破壊行為防止IK08筐体は、砂漠気候に必要な設計適応の典型例です。

用途タイプ別:公共インフラが市場の進化をリード

公共サイトは2024年の設置数の71.14%を占め、ユビキタスアクセスに関する国家義務を反映して37.08%のCAGRを記録すると予測されています。ユーティリティが展開速度を支配し、既存の高圧フィーダーを活用して給油所や駐車場を多レーン充電ハブに転換しています。料金体系が成熟するにつれて、公共領域におけるGCCの電気自動車充電インフラ市場規模は民間設備をますます大きく上回るでしょう。

家庭および職場の充電は夜間補充において戦略的な重要性を維持していますが、スループットは低くなります。住宅用プラグインはネットワーク事業者に接続されていないことが多く、収益化とスマートグリッドへの参加が制限されます。政策トレンドは現在、マンションや商業ビルにおける半公共充電器を奨励しており、民間の利便性とネットワークの可視性の間のギャップを埋めています。

接続性別:スマート充電がネットワーク運営を変革

接続型充電器は2024年の設置ポイントの37.89%を占めましたが、44.36%のCAGRで拡大しています。事業者は収益と稼働時間を確保するために、遠隔診断、負荷分散アルゴリズム、および課金統合を追求しています。ISO 15118プラグアンドチャージは、2025年までに普遍的なPKI証明書を展開するという2024年の業界合意を受けて勢いを増しています。接続性は、再生可能エネルギーの普及が進む中で周波数調整サービスのために夜間のアイドル電池を活用する車両対電力網試験を解放します。

非接続型ポイントは依然として大多数を形成していますが、規制当局がサイバーセキュリティ、ローミング、および動的価格シグナリングをサポートする充電器を優遇するにつれてシェアを失っています。OCPP-1.6ファームウェアアップグレードを提供するレトロフィットキットが登場していますが、多くのレガシーユニットは今後のコンプライアンス期限を満たすための計算余裕がありません。

地理的分析

サウジアラビアは2024年のGCCの電気自動車充電インフラ市場の63.22%を占め、ビジョン2030の産業政策と48,210 kmの新送電線を含む1,260億USDの電力網近代化計画に支えられています。EVIQはリヤド、ジェッダ、ダンマーム間の交通量の多い回廊を優先しており、NEOMは北西部を太陽光発電超高速ハブの生きた実験室として位置付けています。石油収入からの内部補助金が初期段階のスケール上の不利を緩和し、充電器密度を加速させます。

アラブ首長国連邦は政策の機動性とプレミアム観光需要を組み合わせています。ドバイ電力水道局のスマートグリッド構想は配電自動化と高度計量に70億AEDを投資しており、サブ秒のデマンドレスポンスを可能にします。ADNOCとbp pulseのパートナーシップは450か所の小売給油所を活用して150〜350 kWのディスペンサーを設置し、既存のロイヤルティプログラムと決済アプリを統合しています。ドバイとアブダビ間の調整により首長国間の相互運用性が確保され、シェイク・ザイード道路とE11高速道路でのシームレスなドライバー体験が実現します。

カタールは52.14%のCAGRで地域最急の成長曲線を記録しています。コンパクトな地理とワールドカップ後のインフラがネットワーク高密度化に有利な基盤を生み出しています。政府系ファンドの資源が旗艦充電サイトへの100%再生可能エネルギー調達を支援し、持続可能性の先駆者としてのブランディングを強化しています。オマーン、クウェート、バーレーンなどの小規模市場は、調達コストを削減する調和された技術標準と、州間EV観光を誘致する国境を越えたローミング協定を通じて前進しています。

競争環境

市場集中度は中程度であり、エネルギーサービスへの移行を進める国営石油会社と、長年のパワーエレクトロニクスメーカーが競い合っています。ABB、Schneider Electric、Siemensは数十年にわたるユーティリティとの関係を活用してターンキーEPCコントラクトを獲得し、変圧器、SCADA、サイバーセキュリティプラットフォームをバンドルすることが多いです。統合型石油・ガスプレイヤーは不動産フットプリントを活用しており、Saudi AramcoのElectrominとADNOCのbp pulseは給油所に50〜500 kWのディスペンサーを後付けして燃料小売の集客を維持しています。

戦略的アライアンスが製品進化を支配しています。Delta ElectronicsとEVgoは、複数のアウトレット間で整流器を共有し、周囲冷却需要を20%削減することで、パイロットサイトで30%の設備投資削減を実証しました。一方、ほぼすべての地域事業者に採用されているHubjectのローミング台帳は、セッション認証と収益決済のパフォーマンス基準を設定しています。

ホワイトスペースの機会には、イベント会場向けのモバイル充電トラック、AI駆動の充電器サイト選定、および料金体系におけるピーク負荷ペナルティを緩和する組み込み蓄電池が含まれます。ソフトウェア定義型電力管理と予知保全を専門とするスタートアップは、政府系ファンドと機関投資家向け気候テックビークルの両方から投資を集めており、既存のハードウェアOEMにとっての競争リスクを高めています。

GCCの電気自動車充電インフラ産業リーダー

ABB Ltd.

Schneider Electric SE

Siemens AG

Tesla, Inc.

Electromin (Saudi Aramco)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:ドバイ電力水道局は電気自動車充電インフラに関する更新された規制枠組みを公表し、2025年3月の移行期間終了後、独立充電ポイント事業者に対して即時のライセンスコンプライアンスを義務付けました。

- 2025年4月:Delta Electronicsは、16の充電出力にわたって最大3 MWを供給できるスケーラブルなMWレベルの充電ソリューションを発表し、分散型アーキテクチャと再生可能エネルギー統合機能を備えた大型EVフリートをターゲットとしています。ACT Expo 2025での発表には、97%の効率と同時二台同時充電機能を備えた都市展開向けの超スリム50 kW DC ウォールボックス充電器が含まれています。

GCCの電気自動車充電インフラ市場レポートの範囲

| 乗用車 |

| 小型商用車 |

| 中型商用車 |

| 大型商用車 |

| AC充電ステーション |

| DC充電ステーション |

| 公共充電 |

| 民間・住宅用充電 |

| 接続型(ネットワーク型)ステーション |

| 非接続型ステーション |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 車両タイプ別 | 乗用車 |

| 小型商用車 | |

| 中型商用車 | |

| 大型商用車 | |

| 充電器タイプ別 | AC充電ステーション |

| DC充電ステーション | |

| 用途タイプ別 | 公共充電 |

| 民間・住宅用充電 | |

| 接続性別 | 接続型(ネットワーク型)ステーション |

| 非接続型ステーション | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

2025年のGCCの電気自動車充電インフラ市場の規模はどのくらいですか?

21億6,000万USDに達しており、24.83%のCAGRに支えられて2030年までに65億6,000万USDに達する見込みです。

最も多くの設置数を貢献している国はどこですか?

サウジアラビアがビジョン2030の電力網・製造業イニシアチブに牽引されて設置容量の63.22%でトップを占めています。

最も急速に拡大しているセグメントはどれですか?

大型商用車のデポがフリート電動化の経済性を背景に48.07%のCAGRで拡大しています。

DC充電器はAC機器を追い越していますか?

DCステーションは年率42.23%で成長しており、都市間および商業ルートでACの優位性を着実に侵食するでしょう。

ユーティリティは展開にどのような影響を与えていますか?

DEWAやADNOCなどの国営ユーティリティは既存の電力網と不動産を活用して公共充電器を迅速に展開し、電力網の回復力と高い稼働時間を確保しています。

クロスネットワークローミングを確保する標準は何ですか?

ISO 15118プラグアンドチャージとOCPPの組み合わせにより、地域事業者間でのシームレスな認証と課金が確保されます。

最終更新日: