ワイヤレス電気自動車充電市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

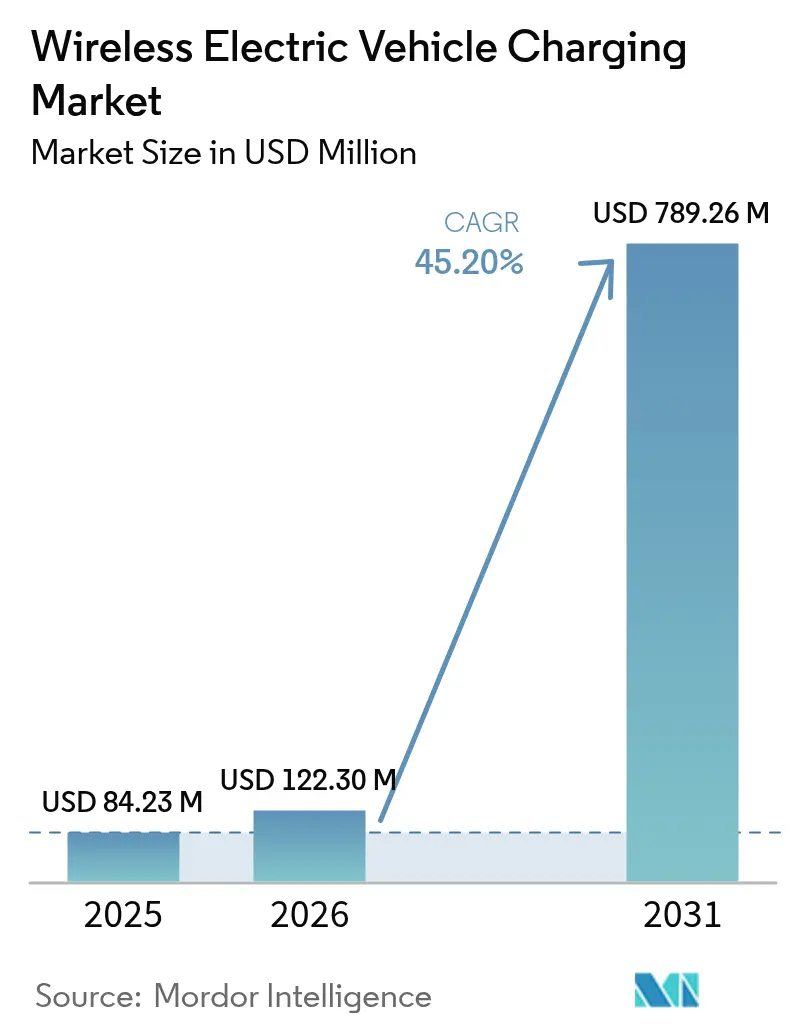

| 市場規模 (2026) | 122.3 百万米ドル |

| 市場規模 (2031) | 789.26 百万米ドル |

| 成長率 (2026 - 2031) | 45.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレス電気自動車充電市場分析

ワイヤレスEV充電市場規模は、2025年の8,423万米ドルから2026年には1億2,230万米ドルへと成長し、2026年から2031年にかけてCAGR 45.2%で2031年までに7億8,926万米ドルに達すると予測されています。投資の勢いは、実験室パイロットから収益を生む実用展開への移行を反映しており、テスラによるWiferionの買収と2024年8月のSAE J2954規格の発行によって加速しています。主要都市における従来のプラグイン充電インフラが飽和に近づいているため、自動車メーカーはこの技術を差別化要因として捉えています。欧州が現在最大の地域需要を誇る一方、中国の急速な充電ポイント整備がアジア太平洋地域を最も成長の速い市場として位置づけています。すべての地域において、フリートオペレーターはワイヤレス充電が人件費を削減し高稼働率を実現すると強調しており、高い設備投資にもかかわらず技術の普及を後押ししています。

主要レポートのポイント

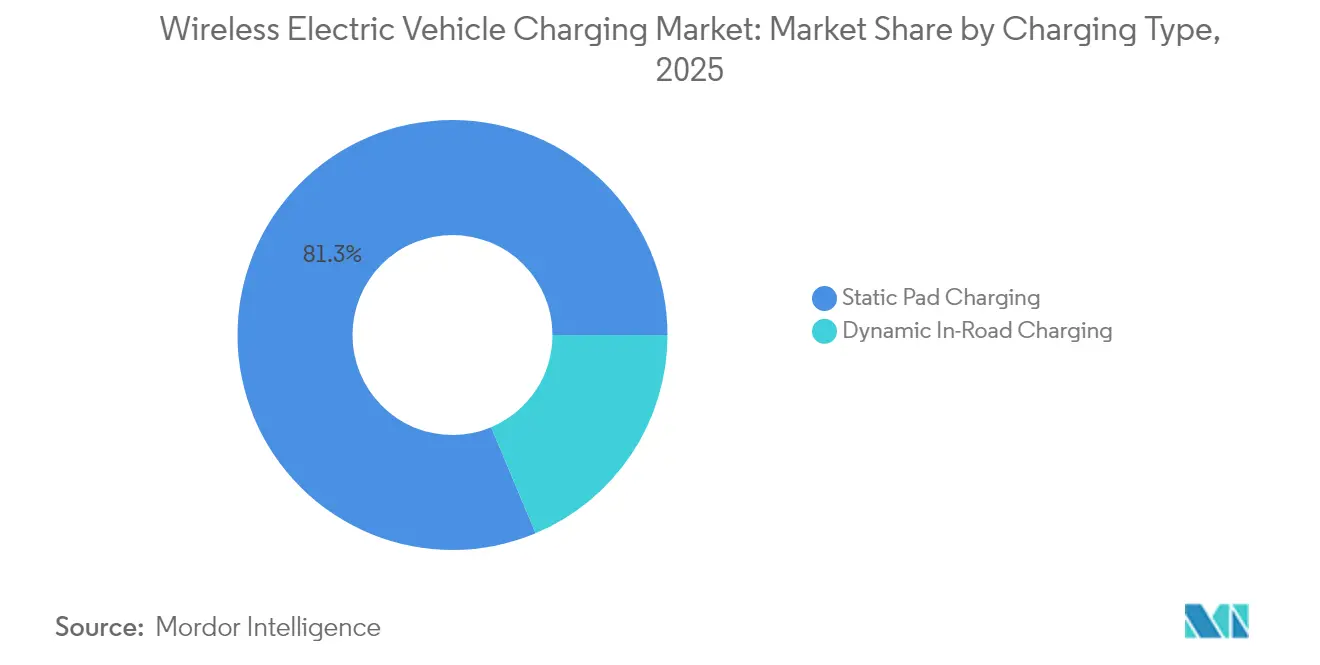

- 充電タイプ別では、静止パッドシステムが2025年のワイヤレスEV充電市場シェアの81.32%をリードし、動的路面内ソリューションは2031年までにCAGR 60.8%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年のワイヤレスEV充電市場収益シェアの64.55%を占め、バス・コーチは2031年までにCAGR 46.9%で拡大すると予測されています。

- 出力別では、11kW以下のユニットが2025年のワイヤレスEV充電市場規模の57.10%を占め、150kW超の設置は同期間にCAGR 67.6%で成長する見込みです。

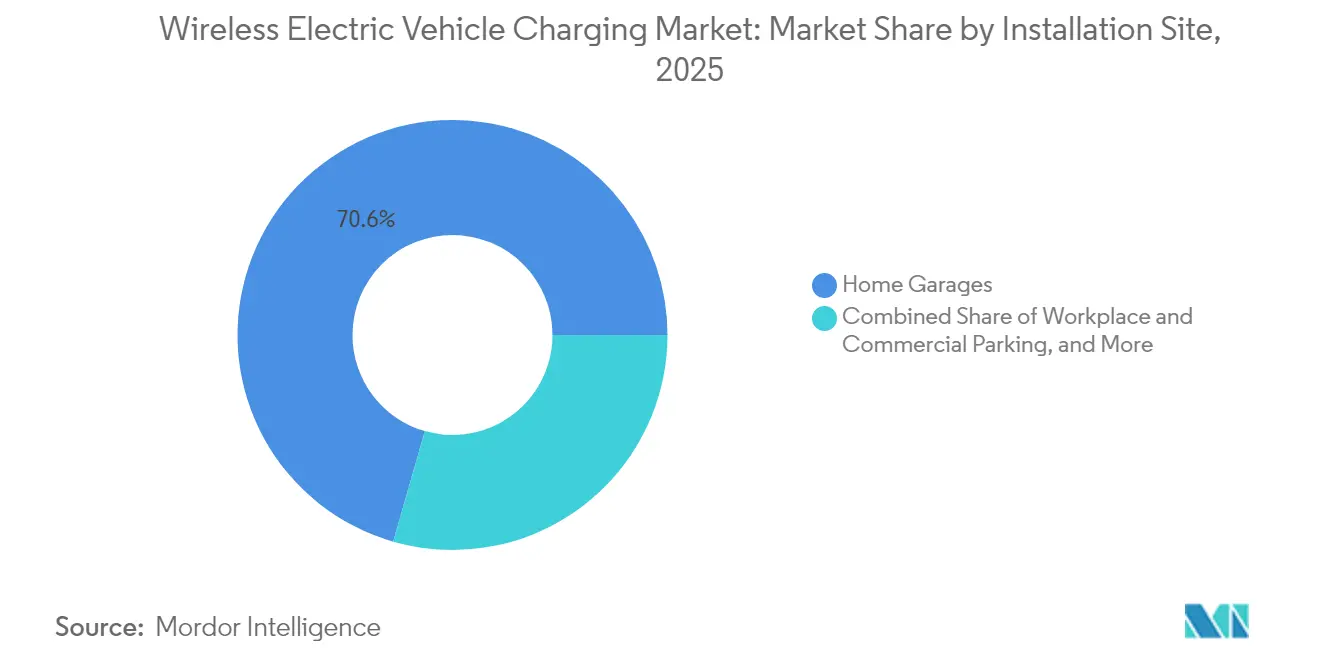

- 設置場所別では、自宅ガレージが2025年のワイヤレスEV充電市場規模の70.55%を占め、高速道路車線プロジェクトはCAGR 55.5%で最も高い見通しを示しています。

- 技術プラットフォーム別では、誘導共振結合が2025年のワイヤレスEV充電市場シェアの73.65%をリードし、磁場整列マルチコイルシステムは2031年までにCAGR 63.8%で成長すると予測されています。

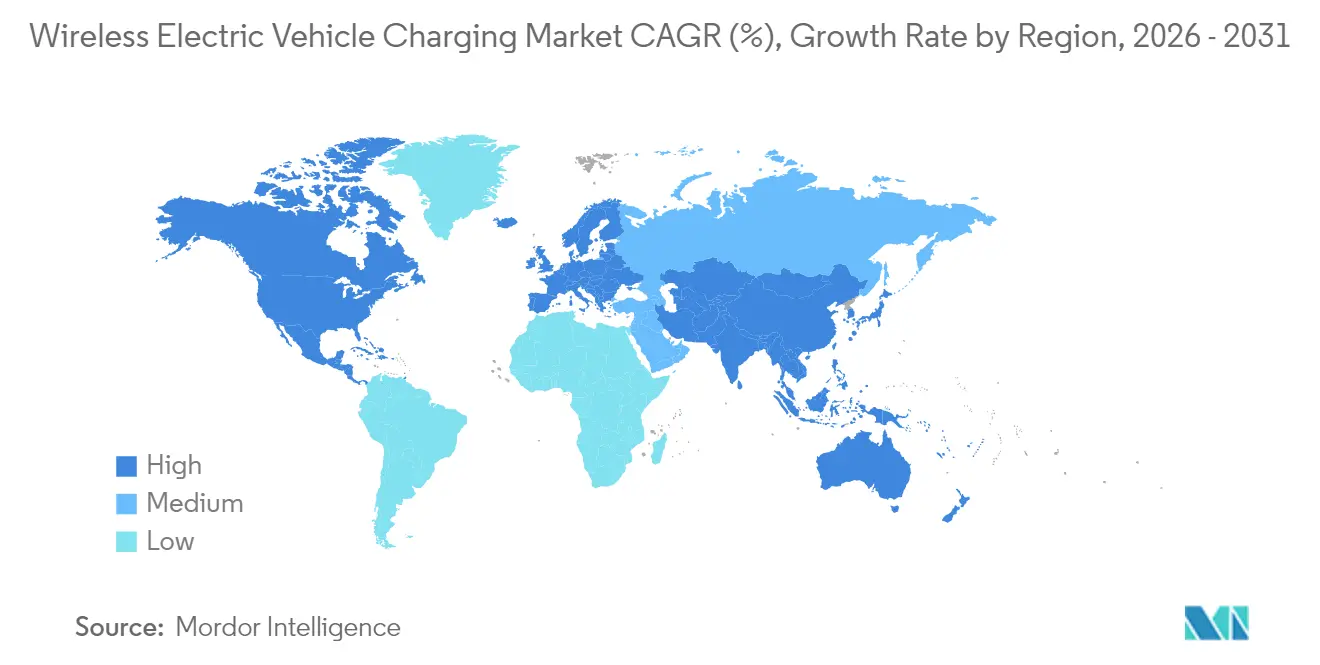

- 地域別では、欧州が2025年のワイヤレスEV充電市場シェアの37.85%をリードし、アジア太平洋地域は2031年までにCAGR 46.7%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤレス電気自動車充電市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界のEV販売の急速な加速 | +12.5% | 中国・欧州・北米に集中するグローバル | 中期(2~4年) |

| 政府によるZEV義務・インセンティブの拡大 | +8.2% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| プレミアムモデルへの早期OEM統合 | +7.8% | ドイツおよび日本の自動車メーカーが牽引するグローバル | 短期(2年以内) |

| 自律型デポ充電に向けたフリート電動化需要 | +6.9% | 北米・EU、アジア太平洋地域でパイロットプロジェクト | 中期(2~4年) |

| 都市部のケーブル規制と路肩誘導パッド | +4.1% | 欧州都市、一部の北米自治体 | 長期(4年以上) |

| SAE J2954-2の300kW超規格の台頭 | +3.7% | 北米での早期採用を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界のEV販売の急速な加速

世界の電気自動車販売の勢いは、差別化された充電ソリューションへの前例のない需要を生み出しており、ワイヤレス技術は自動車メーカーに高いマージンをもたらすプレミアム機能として台頭しています。2024年8月のテスラによるWiferionの戦略的買収は、この技術が実験段階を超えて成熟していることを示し、2024年5月のWiTricity Corporationによる日本子会社設立は、協調的なグローバル展開の取り組みを示しています。[1]「米国のEVワイヤレス電力伝送製品を製造するWiTricity Corporationが東京に日本子会社を設立」、日本貿易振興機構、www.jetro.go.jp。自律走行車の開発とワイヤレス充電機能の融合は、2024年9月にテスラが出願した4件の新しいワイヤレス充電特許(人間の介入が非現実的なロボタクシー用途を特定的に対象とする)によって示されるように、説得力のある価値提案を生み出しています(Not a Tesla App)。この技術的な整合性は、モビリティサービスが拡大するにつれて、ワイヤレス充電が高級な利便性から運用上の必需品へと移行することを示唆しています。

政府によるZEV義務・インセンティブの拡大

ゼロエミッション車義務は、普及の障壁としてインフラの限界をますます認識するようになり、政府は的を絞った補助金や規制の枠組みを通じてワイヤレス充電の展開を奨励しています。より広範な関税交渉の中でテスラの充電ステーションへの補助金を検討する日本の姿勢は、ワイヤレス技術が貿易政策や産業競争力と絡み合う様子を示しています。2024年9月にSAE J3400規格が推奨慣行として確立されたことで、政府の調達プログラムが公共フリートのワイヤレス充電要件を規定できるようになる規制上の明確性が提供されました。[2]「SAEタスクフォースがJ3400規格を推奨慣行として確立することを決議」、エネルギー・交通合同局、driveelectric.gov。路肩駐車に対するケーブル規制を検討する欧州都市は、特に都市計画者がアクセシビリティを維持しながら充電インフラによる視覚的な汚染を排除しようとする中で、技術的な推進力を補完する規制上の引力を生み出しています。

プレミアムモデルへの早期OEM統合

自動車メーカーは、技術プレミアムが利便性機能への消費者の支払い意欲と一致するプレミアムセグメントにおける差別化戦略としてワイヤレス充電を活用しています。WiTricity CorporationとのコラボレーションによるBMW 530e iPerformanceは、商業的に利用可能な初のワイヤレス充電対応ハイブリッドを代表し、高級市場への浸透のテンプレートを確立しています。Continental AGが今後10年以内に生産予定の11kWワイヤレス誘導充電システムの発表と、BMWおよびメルセデス・ベンツの実装計画は、標準化に向けた業界の協調的な動きを示しています。正確な車両位置決めを誘導するヒューマンマシンインターフェースアプリとの技術統合は、ワイヤレス充電がより広範な自動化戦略を可能にする方法を示しており、自律駐車・充電シーケンスのイネーブラーとして位置づけられています。

自律型デポ充電に向けたフリート電動化需要

商業フリートオペレーターは、特に手動充電の人件費が技術プレミアムを超えるデポベースの用途において、ワイヤレス充電を利便性機能ではなく運用上の必須事項として捉えるようになっています。アンテロープバレー交通局によるWAVEからの250kW誘導充電器3台の導入は、高出力ワイヤレスシステムが専任の充電担当者なしに継続的なフリート運用を可能にする方法を示しています。ElectreonのCharging as a Serviceモデルは、初期インフラ投資を不要にしながらバッテリー容量要件を50%削減し、フリートオペレーターに説得力のある総所有コストの提案を生み出しています。この技術と自律走行車開発との整合性は、人間の介入なしに稼働するワイヤレス充電配送車両に向けたミシガン州とElectreonおよびXosとのパートナーシップによって示されるように、相乗的な価値提案を生み出しています。

制約の影響分析*

| 制約 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いシステム・設置コスト | -15.3% | 価格に敏感な市場で特に深刻なグローバル | 短期(2年以内) |

| 相互運用性と規格のギャップ | -8.7% | 地域ごとに採用状況が異なるグローバル | 中期(2~4年) |

| 高密度都市部における電磁安全上の懸念 | -6.2% | 世界の都市部、EUおよび日本でより厳格 | 中期(2~4年) |

| メガワット路面内車線における系統高調波の制約 | -3.4% | 高出力動的充電を伴う高速道路回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いシステム・設置コスト

ワイヤレス充電システムは同等の有線ソリューションの2~3倍のコストを要し、技術経済性が改善しているにもかかわらず、大衆市場への普及に大きな障壁をもたらしています。WiTricity Corporationの11kWワイヤレス充電器は3,500米ドルの価格で、設置費用は3,500~4,000米ドルの範囲であり、設置済みで1,000米ドル以下の従来のレベル2充電器と比較されます。インフラ展開コストはさらに困難であり、動的充電車線には同等の急速充電ステーションの1億500万ユーロに対して約1億6,700万ユーロの投資が必要ですが、長期的な時間軸では両シナリオとも同様の正味現在価値をもたらします。[3]「高速道路における電気自動車充電インフラのコスト推定への回廊ベースのアプローチ」、MDPI、www.mdpi.com。コスト差は、初期採用段階で自治体が限られた稼働率に対してプレミアム価格を正当化しなければならない公共インフラ展開において特に深刻です。

相互運用性と規格のギャップ

SAE J2954の確立にもかかわらず、技術標準化の課題は続いており、競合する技術プラットフォームが市場開発を断片化する独自の優位性を追求しています。誘導共振結合と磁場整列マルチコイルシステムの違いは、将来の技術収束について不確実なインフラ投資家に互換性上の懸念を生み出しています。Mojo Mobilityがサムスンに対するワイヤレス充電特許侵害で1億9,200万米ドルの勝訴を収めたことに例示される特許ランドスケープの複雑さは、インフラ投資を妨げる法的不確実性を生み出しています。電磁界曝露限度と安全基準の地域的な差異は、メーカーが費用対効果の高い生産規模を維持しながら主要市場の異なる規制の枠組みを乗り越えなければならないため、グローバル展開戦略をさらに複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電タイプ別:静止型の優位性が動的な未来を可能にする

静止パッド充電は2025年のワイヤレス電気自動車充電市場シェアの81.32%という圧倒的な地位を維持しており、現在の商業的実行可能性と消費者受容パターンを反映している一方、動的路面内充電は長期的なモビリティ変革を目指したインフラ投資によって2031年までにCAGR 60.8%で加速しています。静止型システムは、WiTricity Corporationの複数の自動車パートナーシップへの展開やElectreonのイスラエルおよびドイツでのバスターミナル実装の成功によって示されるように、確立された設置プロトコルと実証済みの信頼性から恩恵を受けています。動的充電の用途はパイロットプロジェクトと特定の回廊に集中しています。しかし、ミシガン州の14番街の展開とスウェーデンのスマートロード・ゴットランドは、継続的な充電によってより小さなバッテリー構成が可能になる大型車用途の商業的実行可能性を示しています。

技術成熟のタイムラインは、即時の市場開発には静止型ソリューションを支持する一方、動的システムは個々の車両購入決定を超えた協調的なインフラ投資を必要とします。オークリッジ国立研究所による270kWワイヤレス電力伝送の達成は、同じ多相電磁結合技術が静止型と動的充電の両シナリオを可能にするため、静止型と動的用途を橋渡しするブレークスルーを表しています。動的充電の成長軌跡は、インフラ投資をフリート電動化スケジュールと整合させる官民パートナーシップに依存しており、運用効率の向上を通じてプレミアム技術コストを正当化するネットワーク効果を生み出しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:商業フリートがプレミアム採用を牽引

乗用車は2025年のワイヤレス電気自動車充電市場シェアの64.55%を占めていますが、バス・コーチはCAGR 46.9%で最も成長の速いセグメントとして台頭しており、商業オペレーターが総所有コストを削減する運用上の優位性のために技術プレミアムを支払う意欲を反映しています。小型商用車および中・大型トラックは、ワイヤレス充電が充電手順への人間の介入なしに自律型デポ運用を可能にする新興用途を代表しています。プラグインハイブリッド車は移行技術として安定した需要を維持していますが、バッテリー電気自動車がコストパリティを達成し充電インフラが拡大するにつれて、その成長見通しは低下しています。

フリート用途は、集中型デポ充電が標準化された設置・保守手順を可能にしながら稼働率を最大化するため、個人消費者の採用と比較して優れた経済性を示しています。ロサンゼルス港による大型トラック向け500kWワイヤレス充電システムの導入は、商業用途が運用効率の向上と排出規制要件を通じてプレミアム価格を正当化する方法を示しています。バス・コーチは、予測可能な充電スケジュールが最適化されたバッテリーサイジングと手動接続による機会充電と比較して低減されたインフラの複雑さを可能にする固定路線運用とのワイヤレス技術の整合性から特に恩恵を受けています。

出力別:メガワットへの移行が加速

11kW以下のシステムは、電力要件が既存の電気インフラ能力と一致する住宅および軽商業用途を反映して、2025年のワイヤレス電気自動車充電市場シェアの57.10%で現在の設置を支配しており、商業用途が急速充電能力を求めるにつれて150kW超の設置はCAGR 67.6%で急増しています。11~50kWセグメントは職場および小売用途のブリッジ技術として機能し、51~150kWシステムは適度な電力レベルが充電速度とインフラコストのバランスをとるフリートデポ設置を対象としています。150kW超の用途は技術のフロンティアを代表しており、メガワット級システムが大型車両と高稼働率の商業フリートの動的充電を可能にします。

出力の進化は、ChargePointによる商業用途向けに最大3メガワットを供給できるメガワット充電システムの導入によって示されるように、超高速充電に向けたより広い業界トレンドを反映しています。ワイヤレス技術の電力スケーリングの課題は高度な熱管理と電磁界制御を必要としますが、オークリッジ国立研究所の270kWデモンストレーションのようなブレークスルーの開発は高出力用途の技術的実現可能性を証明しています。出力分布は、住宅の利便性用途と商業効率ソリューションの間の市場二極化を示唆しており、技術要件と価格戦略の重複は限られています。

設置場所別:自宅の基盤が高速道路の未来を支える

自宅ガレージは2025年のワイヤレス電気自動車充電市場シェアの70.55%を占め、ワイヤレス充電を高い不動産価値をもたらし裕福なアーリーアダプターに訴求するプレミアム住宅アメニティとして確立している一方、高速道路車線はCAGR 55.5%で最も成長の速い用途として長距離移動の実現を目指した公共インフラ投資を代表しています。職場・商業駐車場の設置は中間的な採用手段として機能しており、雇用主は従業員福利厚生としてワイヤレス充電を提供しながら技術の信頼性とユーザー受容パターンをテストしています。公共駐車場と小売施設は不動産オーナーに収益創出の機会を提供していますが、初期展開段階では稼働率が不確実なままです。

フリート・デポ施設は、集中型設置が標準化された保守手順を可能にしながら継続的な運用スケジュールを通じて技術稼働率を最大化するため、ワイヤレス充電採用において最も説得力のある経済性を示しています。高速道路車線の用途は協調的な公共投資と標準化された技術プラットフォームを必要としますが、スウェーデンでの成功したパイロットプロジェクトとミシガン州での計画展開は動的充電インフラの技術的実現可能性を示しています。設置場所の分布は、管理された環境から始まり信頼性と標準化が成熟するにつれて公共インフラへと拡大する技術採用パターンを反映しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

技術プラットフォーム別:誘導型のリーダーシップがマルチコイルの挑戦に直面

誘導共振結合は2025年のワイヤレス電気自動車充電市場規模の73.65%を維持し、確立された特許ポートフォリオと実証済みの商業展開から恩恵を受けています。磁場整列マルチコイルシステムは、次世代技術プラットフォームがより高い効率と電力密度の優位性を追求するにつれてCAGR 63.8%で加速します。容量性電力伝送は特殊な用途を持つニッチな用途にとどまっていますが、その成長可能性はエネルギー伝送効率と安全プロトコルのブレークスルーの開発に依存しています。技術プラットフォームの競争は、電力伝送効率、電磁界の封じ込め、システムの複雑さの間の基本的な物理的トレードオフを反映しています。

WiTricity CorporationによるQualcomm Haloの1,500件以上のワイヤレス充電特許を含む特許ポートフォリオの取得は、技術プラットフォーム競争における知的財産の戦略的重要性を示しています。磁場整列システムは電力密度と位置ずれ許容度において理論的な優位性を提供しますが、より複雑な制御システムと高い製造コストを必要とし、現在の商業的実行可能性を制限しています。オークリッジ国立研究所の多相電磁結合ブレークスルーによって示されるように、プラットフォームの進化は誘導結合の信頼性とマルチコイルシステムの性能上の優位性を組み合わせたハイブリッドアプローチへの最終的な収束を示唆しています。

地域分析

欧州は2025年のワイヤレス電気自動車充電市場の37.85%を支配しており、気候規制とスウェーデンの電動高速道路やドイツのeCharge BASt等の早期実証回廊によって支えられています。ノルウェーは2024年8月に世界初の誘導型都市道路を追加し、再生可能エネルギーとワイヤレス充電を融合させる北欧のリーダーシップを示しました。ドイツのプレミアム自動車メーカーは、高級グレードに充電パッドをバンドルすることで地域の利用率をさらに高め、消費者の親しみを強化しています。

アジア太平洋地域は2031年までにCAGR 46.7%で加速しており、2024年だけで中国が422万2,000か所の充電ポイントを追加したことによって推進されています。北京の都市再開発計画は新しいアパート複合施設内に誘導ベイを組み込み、省の補助金が輸出回廊の動的トラック車線に資金を提供しています。2025年4月の日本のEVワイヤレス電力伝送協議会の設立とWiTricity Corporationの東京支社は、国家ネットワークを育成するための電力会社、部品サプライヤー、政策立案者間の協調を強調しています。

北米は集中した成長の拠点を示しています。ミシガン州の14番街の誘導車線とカリフォルニア州の2,000万米ドルのUCLA道路プロジェクトは技術的実現可能性を検証していますが、電磁波曝露に関する州ごとの規則は断片的な許可プロセスを意味しています。合同局によるSAE J3400への支援は、カプラー仕様を統一し、ワイヤレス課金データを連邦資金調達基準に統合しようとしています。メキシコとカナダは新興市場にとどまっており、国境を越えた貨物オペレーターは車体下部レシーバーを装備したトラックへの投資を保護するための回廊の相互運用性を提唱しています。これらの地域的な動向を総合すると、ワイヤレスEV充電市場は国家パイロットが大陸規模のネットワークへと拡大するモザイクとして進化することが示唆されます。コストの低下と規格の調和により、今後10年の終わりまでに採用格差が縮小すると予想されます。

競争環境

競争は中程度ながら激化しています。WiTricity Corporationは特許を重視したライセンスモデルを展開しており、Qualcomm Haloの1,500件以上の特許を吸収し、最近は韓国のサプライチェーンに浸透するためにYura Corporationにライセンスを供与しました。Electreonはインフラストラクチャー・アズ・ア・サービスを推進し、イスラエル、スウェーデン、米国で誘導道路を運営することで継続的な収益を得ています。テスラは垂直統合されたニッチを占め、Wiferionのハードウェアをより広範なロボタクシーのロードマップに組み込み、車両、ソフトウェア、パッドの知的財産を所有しています。

Continental AG、Robert Bosch GmbH、MAHLEなどのティア1サプライヤーは、既存のOEM関係を活用して誘導モジュールを従来のパワーエレクトロニクスのスイートと並べてパッケージ化しています。Siemens AGのWiTricity Corporationへの株式投資とABB Ltd.のパートナーシップ発表は、システム的な変化を示しています。主要な電気機器企業は、フリートの電動化が加速するにつれてシェアを守るために有線と無線の両形式をカバーするポートフォリオを準備しています。

技術的なブレークスルーは競争ダイナミクスを再形成し続けています。オークリッジ国立研究所の270kWプロトタイプは現在の商業パッドの最大10倍の電力密度を記録し、民間企業に研究開発のタイムラインを加速させる圧力をかけています。Mojo Mobilityの1億9,200万米ドルの勝訴に例示される特許紛争は、防御可能な知的財産の戦略的価値を浮き彫りにしています。その結果、多くの後発参入者は訴訟を回避するためにクロスライセンスを採用しています。2024年から2025年にかけて形成された先行者同盟は、コイル形状、通信プロトコル、安全認証のデファクトスタンダードを設定する耐久性のあるエコシステムクラスターへと固まる可能性が高いです。

ワイヤレス電気自動車充電業界のリーダー

WiTricity Corporation

HEVO Inc.

Plugless Power Inc.

InductEV Inc.

Electreon Wireless Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:インド政府は、ナグプールの先端計算開発センター(C-DAC)とヴィスヴェスヴァラヤ国立工科大学(VNIT)が共同開発した革新的な国産ワイヤレス充電器を発表しました。電気自動車専用に設計されたこの充電器は、約3時間で車両のバッテリーを最大90%まで充電できます。このブレークスルーは重要な技術的成果を示し、持続可能で効率的な輸送ソリューションへの国家のコミットメントを支援しています。

- 2024年6月:オークリッジ国立研究所は、多相電磁結合コイルを使用して軽量電気自動車向けに世界記録となる270kWのワイヤレス電力伝送を達成し、96%の効率と10分以内にポルシェ・タイカンを充電状態50%まで充電できる能力を実証し、高出力ワイヤレス充電用途の新たなベンチマークを確立しました。

- 2024年11月:ElectreonはUCLAと2,000万米ドルのワイヤレス充電道路プロジェクトで協力し、カリフォルニア州初のワイヤレス充電道路を代表し、主要な米国都市圏への技術の拡大を示しました。

- 2024年11月:ミシガン州はElectreonおよびXos Inc.と協力してデトロイトの配送車両にワイヤレス充電技術を実装し、商業車両用途とワイヤレス充電インフラへの州レベルの支援を示しました。

グローバルワイヤレス電気自動車充電市場レポートの範囲

ワイヤレス電気自動車(EV)充電は、車両と充電ステーション間の物理的な接続を必要とせずにEVを充電できる革新的な技術です。電気自動車向けワイヤレス充電市場は、最新のワイヤレス充電需要トレンド、技術開発、政府政策、メーカーの開発などをカバーしています。また、世界中の主要なワイヤレス充電プロバイダーの市場シェアもカバーしています。

このレポートは電気自動車向けワイヤレス充電の将来の範囲をカバーしており、市場は車両タイプ(乗用車と商用車)、用途タイプ(住宅用と商業用)、および地域別にセグメント化されています。レポートは上記のすべてのセグメントについて、ワイヤレス電気自動車(EV)充電市場の金額(米ドル)での市場規模予測を提供しています。

| 静止パッド充電 |

| 動的路面内充電 |

| 乗用車 |

| 小型商用車 |

| 中・大型トラック |

| バス・コーチ |

| 11kW以下 |

| 11~50kW |

| 51~150kW |

| 150kW超 |

| 自宅ガレージ |

| 職場・商業駐車場 |

| 公共駐車場・小売施設 |

| フリート・デポ施設 |

| 高速道路車線 |

| 誘導共振結合 |

| 磁場整列マルチコイル |

| 容量性電力伝送 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 充電タイプ別 | 静止パッド充電 | |

| 動的路面内充電 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中・大型トラック | ||

| バス・コーチ | ||

| 出力別 | 11kW以下 | |

| 11~50kW | ||

| 51~150kW | ||

| 150kW超 | ||

| 設置場所別 | 自宅ガレージ | |

| 職場・商業駐車場 | ||

| 公共駐車場・小売施設 | ||

| フリート・デポ施設 | ||

| 高速道路車線 | ||

| 技術プラットフォーム別 | 誘導共振結合 | |

| 磁場整列マルチコイル | ||

| 容量性電力伝送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のワイヤレスEV充電市場規模と予測成長率は?

ワイヤレスEV充電市場規模は2026年に1億2,230万米ドルであり、2031年までに7億8,926万米ドルに上昇すると予測されており、CAGR 45.2%を示しています。

現在市場をリードしている充電タイプは何ですか?

静止パッドシステムが市場シェアの81.32%をリードしており、より簡単な設置と実証済みの信頼性を反映しています。

フリートオペレーターがワイヤレス充電を好む理由は何ですか?

手動プラグイン作業を排除し24時間365日の運用を可能にすることで、総運用コストが削減され、自律走行車戦略と整合します。

より広い普及への主な障壁は何ですか?

高い設置コストと、競合する技術プラットフォームと進化する規格による相互運用性の懸念が主な制約として残っています。

最終更新日: