EV充電管理ソフトウェアプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

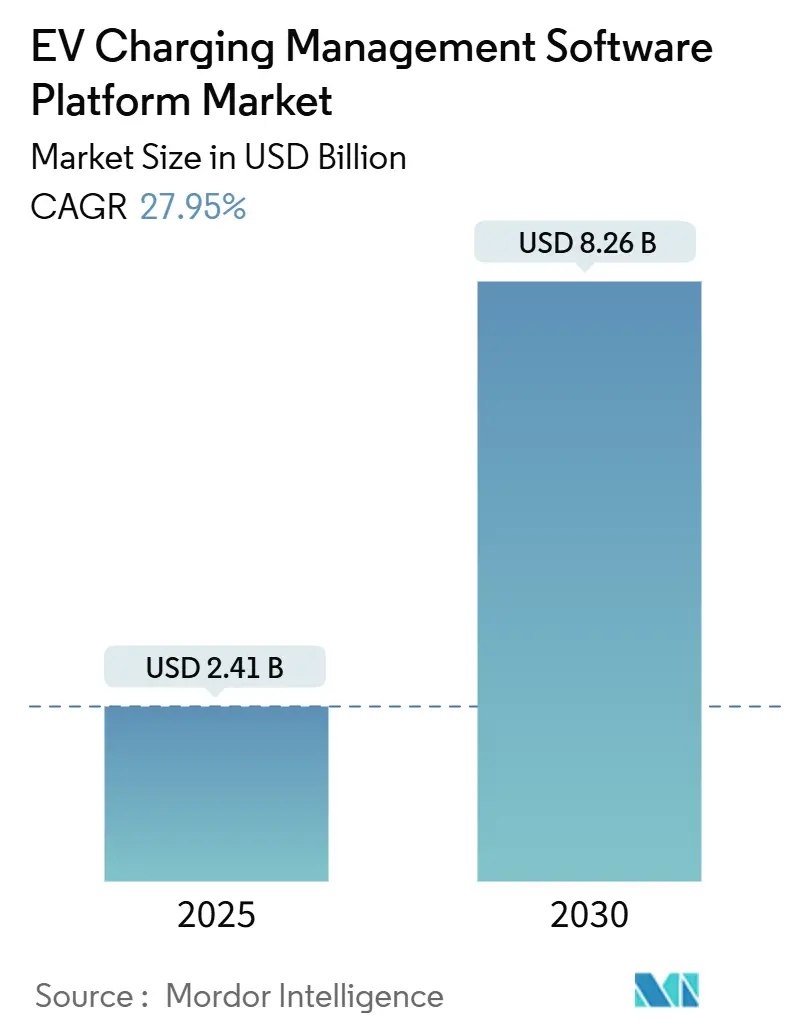

| 市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2030) | 8.26 十億米ドル |

| 成長率 (2025 - 2030) | 27.95% CAGR |

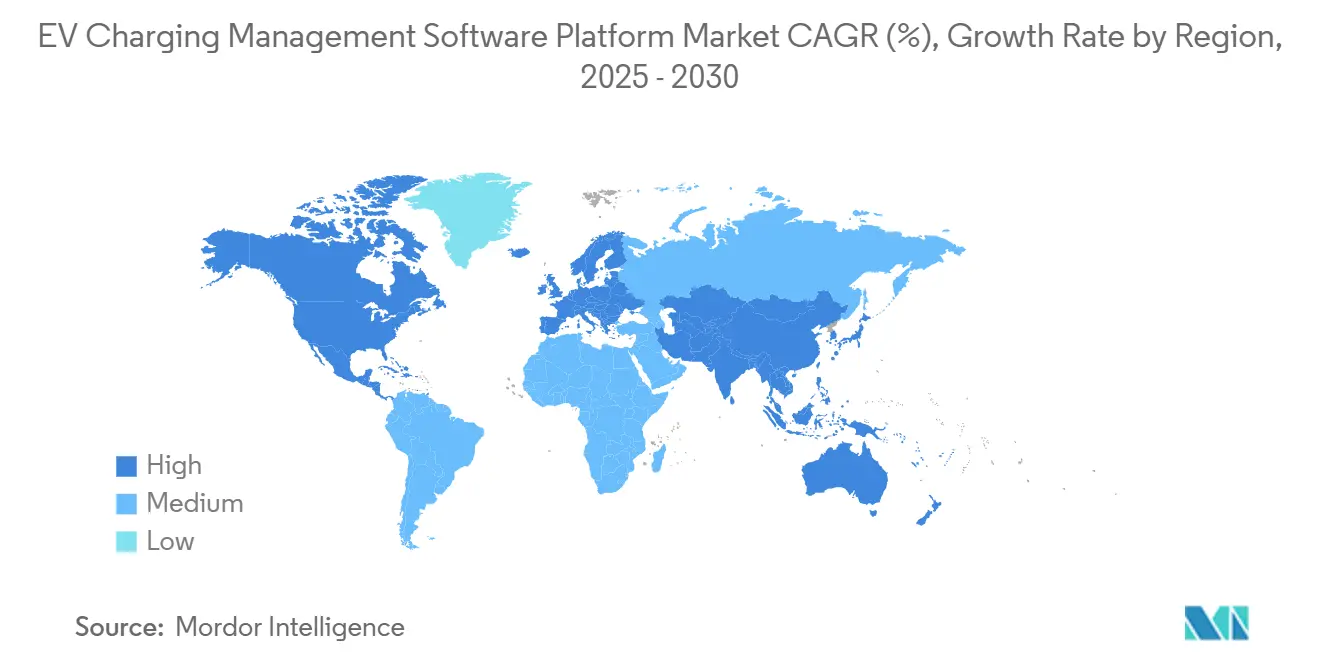

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

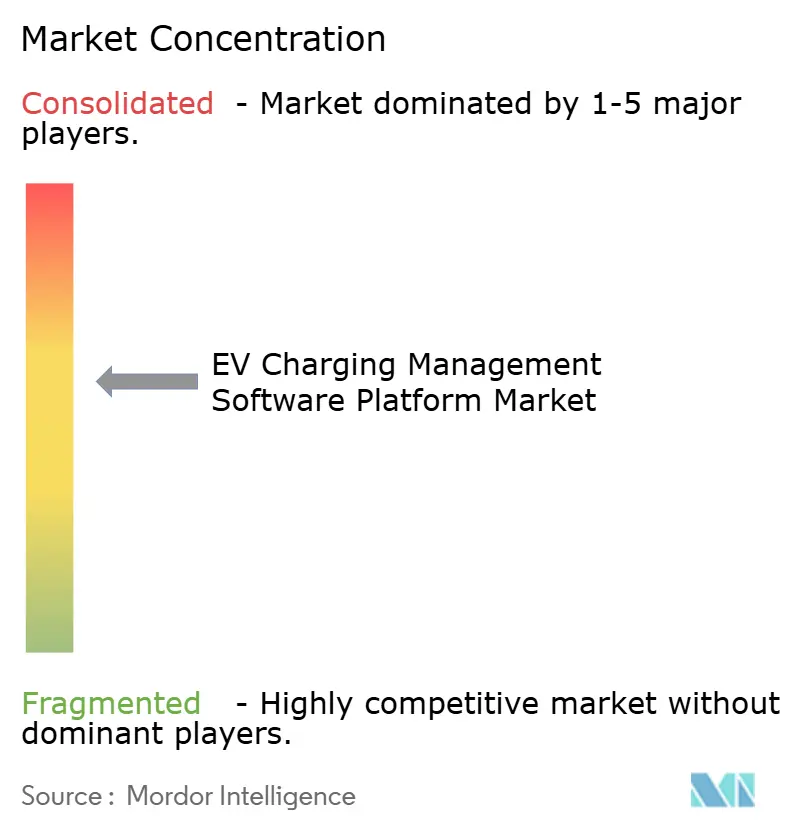

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEV充電管理ソフトウェアプラットフォーム市場分析

EV充電管理ソフトウェアプラットフォーム市場規模は2025年に24億1,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 27.95%で成長し、2030年までに82億6,000万米ドルに達する見込みです。この拡大は、政府のインセンティブ、企業フリートの電動化、および標準規格採用の加速が交差する点を反映しており、バックエンドプラットフォームの技術的水準を引き上げています。運用重視のモジュールは2024年において最大のフットプリントを持ち、一方でアナリティクス機能はオペレーターが生の充電データを実用的なグリッドおよび収益インサイトに変換するにつれて最も急速な伸びを示しています。クラウド展開が主流となっているのは、企業が既存のITスタックとの低負荷なスケーラビリティおよびシームレスな統合を好むためです。急速充電コリドーはレベル3ソフトウェア要件を高めていますが、レベル2充電器は設置済みサイトの大部分を占めています。公共充電器は設置台数指標でリードしていますが、民間の職場・フリート設置が現在最も急峻な成長曲線を示しています。地域別では、北米が支出でリードし、アジア太平洋が中国とインドを先頭に最も急速な急増を記録しています。

主要レポートのポイント

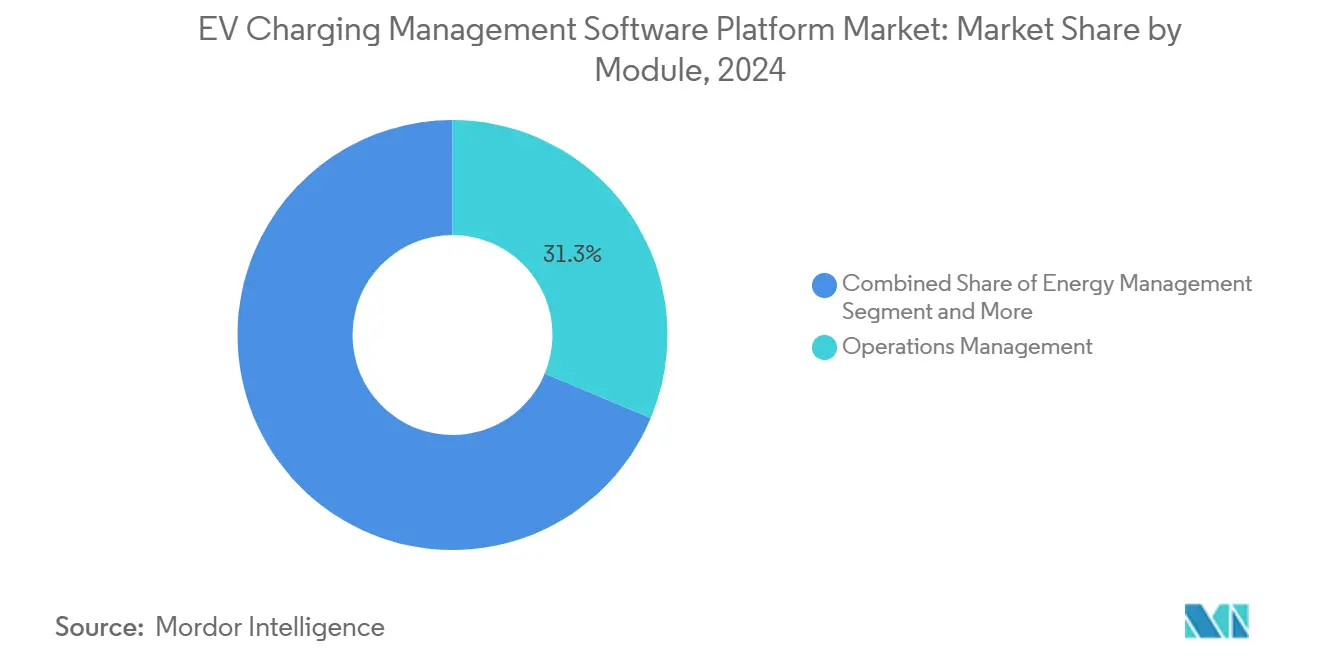

- モジュール別では、運用管理が2024年のEV充電管理ソフトウェアプラットフォーム市場シェアの31.26%を占め、一方でアナリティクス・レポーティングは2030年までにCAGR 27.97%で成長すると予測されています。

- 展開タイプ別では、クラウドモデルが2024年のEV充電管理ソフトウェアプラットフォーム市場シェアの73.24%を獲得し、クラウドは2025年~2030年にCAGR 27.99%を記録すると予測されています。

- 充電器タイプ別では、レベル2が2024年のEV充電管理ソフトウェアプラットフォーム市場シェアの53.37%を占め、レベル3ソリューションは2030年までにCAGR 28.03%で成長する見込みです。

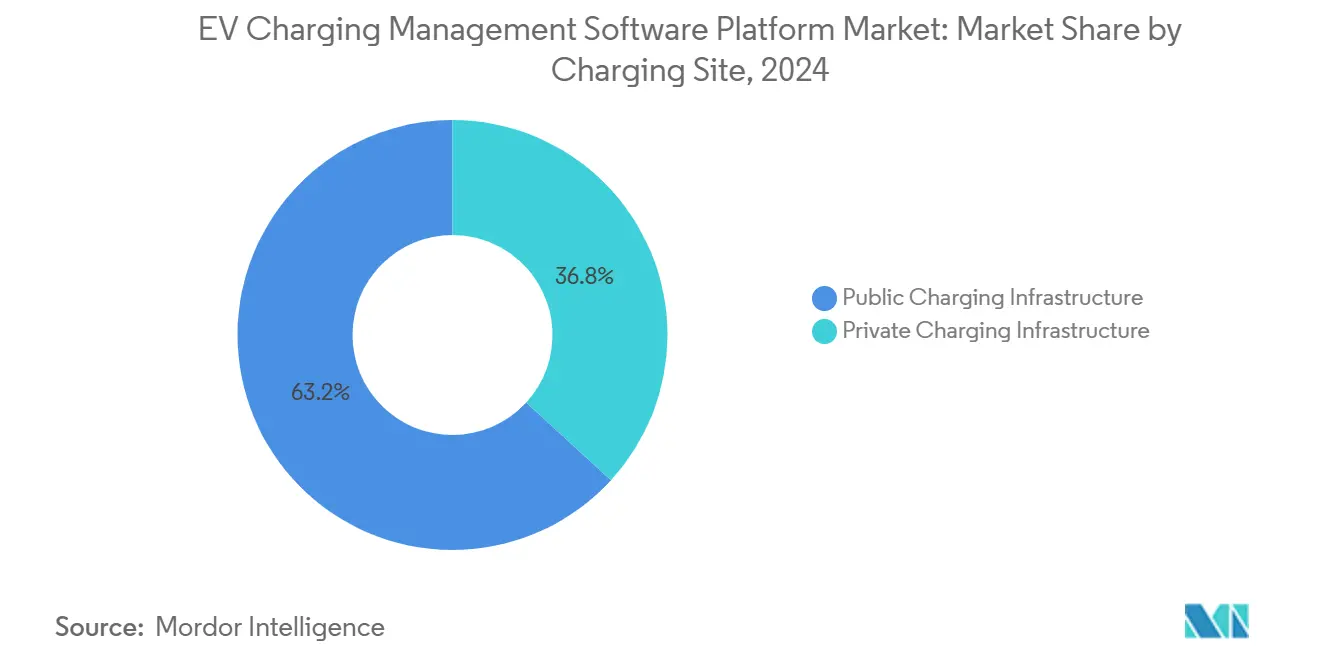

- 充電サイト別では、公共インフラが2024年のEV充電管理ソフトウェアプラットフォーム市場シェアの63.21%を支配し、民間インフラは2030年までにCAGR 28.08%で成長すると予測されています。

- エンドユーザー別では、充電ポイントオペレーターが2024年のEV充電管理ソフトウェアプラットフォーム市場シェアの47.61%でリードし、一方でフリートオペレーターは同期間にCAGR 28.11%で拡大すると見込まれています。

- 地域別では、北米が2024年のEV充電管理ソフトウェアプラットフォーム市場シェアの37.88%でリードし、一方でアジア太平洋は2030年までにCAGR 28.01%を記録すると予測されています。

グローバルEV充電管理ソフトウェアプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府のインセンティブ | +6.2% | 北米とEUに最も強い影響を持つグローバル | 中期(2〜4年) |

| フリート電動化の急増 | +5.8% | 北米とヨーロッパが主導するグローバル | 短期(2年以内) |

| OCPP 2.0.1およびISO 15118への準拠 | +4.1% | ヨーロッパと北米が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| AI駆動の動的負荷管理 | +3.9% | アジア太平洋が中核、北米とEUへ波及 | 中期(2〜4年) |

| デマンドレスポンスの収益化 | +2.7% | 北米とEU、オーストラリアでの早期採用 | 長期(4年以上) |

| 蓄電統合型充電エコシステム | +2.4% | カリフォルニア、ドイツ、オーストラリアで早期利益を得るグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと補助金

米国インフラ投資・雇用法に盛り込まれた多額の連邦支出など、ハードウェアの展開をOCPP 2.0.1報告義務を満たすソフトウェアと結びつけています[1]「第J編 – 第III章 – 電気自動車充電」、インフラ投資・雇用法、congress.gov。欧州の代替燃料インフラ規制は決済の相互運用性と価格の透明性を義務付け、機能豊富なバックエンドシステムのベースラインを引き上げています。インドは国家電動モビリティミッションの下での補助金を、現地決済レールとグリッド通信標準をサポートするプラットフォームに結びつけています[2]「国家電動モビリティミッション計画」、インド政府、niti.gov.in。これらの資金調達規則は基本的なオーケストレーションツールを排除し、マルチプロトコルグリッドサービスを持つベンダーを優遇することで、高度なEV充電管理ソフトウェア市場ソリューションへの需要を高めています。その結果、実行可能なサプライヤープールが絞り込まれ、参入の技術的障壁が高まっています。

フリート電動化の急増

宅配、ラストマイル、および自治体フリートは企業の排出目標の下でバッテリー電気自動車へと移行し、配送、テレマティクス、エネルギー請求を単一スタックで統合するプラットフォームへの需要を押し上げています。UPSとFedExの電動バンへの拡大は、ダウンタイムとエネルギーコストを削減するルート対応充電アルゴリズムを必要としています。ソフトウェアは、デマンドチャージの低減、予知保全、および資産稼働率の向上を通じて明確なROIを示す必要があります。したがって、既存のフリート管理スイートとの統合の深さがサプライヤーを差別化します。このダイナミクスは、フリートオペレーターのEV充電管理ソフトウェア市場機能への支出に関するCAGR見通しを支えています。

OCPP 2.0.1およびISO 15118への準拠

OCPP 1.6からOCPP 2.0.1への移行は暗号化、トランザクション処理、スマート充電制御をアップグレードし、ISO 15118はプラグ&チャージと車両対グリッドメッセージングを追加します。これらの標準規格を早期に組み込めるベンダーは市場投入スピード、より強固なセキュリティ、および向上したユーザーエクスペリエンスを獲得します。欧州はAFIRを通じてこれらのプロトコルを施行し、米国の資金調達ガイダンスもこれを反映しています。プロトコルの専門知識を欠く中小ソフトウェア企業は存続リスクに直面し、標準規格対応サプライヤーを中心とした市場統合が加速しています。

AI駆動の動的負荷管理

プラットフォームは現在、機械学習を展開してサイト負荷、気象連動型再生可能エネルギー、および料金パターンを予測し、AmpcontrolやDriivzなどのオペレーターのエネルギーコストを最大5分の2削減しています。アルゴリズムはダウンタイム前にコンポーネント障害を検知し、デマンドレスポンス収益のために蓄電システムをオーケストレーションします。このデータ中心のアドバンテージはスイッチングコストを高め、アナリティクスモジュールがEV充電管理ソフトウェア市場内で最も高い成長率を示す理由を裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハードウェアの相互運用性の課題 | -3.2% | NACS移行期間中の北米で最も深刻なグローバル | 短期(2年以内) |

| サイバーセキュリティとデータプライバシーのリスク | -2.8% | GDPRによる懸念が高まるヨーロッパを含むグローバル | 中期(2〜4年) |

| OEM管理のクローズドエコシステム | -2.1% | Teslaの独自アプローチが主導するグローバル | 長期(4年以上) |

| 認定OCPP/OCPIタレントの不足 | -1.9% | ヨーロッパと北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハードウェアの相互運用性の課題

CCSからNACSプラグへの継続的な移行により、ソフトウェアは複数のコネクター、電力レベル、およびメッセージセットを処理することを余儀なくされています。Teslaのスーパーチャージャーとのインテグレーションはいまだ独自APIに依存しており、サードパーティプラットフォームの展開を複雑にしています。OEMが混在する車両を持つフリートオーナーはアダプター管理の問題に直面し、サポートコストが膨らんでいます。一つのダッシュボード内でハードウェアの多様性を抽象化するベンダーは、スムーズなユーザーエクスペリエンスを求めるオペレーターに支持されています。

サイバーセキュリティとデータプライバシーのリスク

ハッキングされた充電器フリートはグリッドの不安定化を引き起こしたり、ドライバーの決済データを漏洩させたりする可能性があります。EU GDPRの規則は違反者に年間売上高の最低一定割合の罰金を科し、セキュリティ支出を最優先事項としています。ソフトウェアはセッションをエンドツーエンドで暗号化し、異常を監視し、サービス中断なしにタイムリーなパッチを発行する必要があります。中小企業は専任のセキュリティチームへの資金調達に苦労しており、24時間365日のセキュリティオペレーションセンターを持つ確立されたプロバイダーへと購買者を誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュール別:運用管理がリードし、アナリティクスが加速

運用管理モジュールは2024年のEV充電管理ソフトウェア市場シェアの31.26%を占め、大規模なアップタイム追跡、ユーザー認証、およびメンテナンスワークフローの重要性を裏付けています。これらの機能はネットワークが単一サイトのフットプリントを超えて拡大するにつれて不可欠であり続けます。このセグメントの優位性は、高度なインサイトよりもトランザクションの整合性を優先するレガシーシステムの設置基盤も反映しています。

しかし、アナリティクス&レポーティングはCAGR 27.97%で拡大し、他のすべての機能セットを上回ると予測されています。規制報告の強化とエネルギーコスト最適化への需要がこの上昇を促進しています。ベンダーは稼働率データをマイニングして需要を予測しコンポーネントの疲労を検知する機械学習モデルを組み込んでいます。サイトオペレーターは動的料金設定とカーボンアカウンティングのためにダッシュボードを活用しています。このようなデータリッチな機能は戦略的価値を高め、統合スイートへのクロスセルの勢いを促進します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウドの優位性が深まる

クラウドソリューションは2024年のEV充電管理ソフトウェア市場シェアの73.24%を支配しました。企業がローカルサーバーのメンテナンスを必要としないサブスクリプションモデルに引き寄せられたためです。集中型ソフトウェアアップデートは急速に変化するプロトコルと充電器ファームウェアの変更に対応します。オペレーターは分散したサイト全体での高可用性アーキテクチャとロールベースのアクセスから恩恵を受けており、これは全国規模のフリートにとって重要な属性です。

データ主権を要求するユーティリティや防衛施設の間でハイブリッド採用が見られますが、帯域幅の改善とゼロトラストセキュリティフレームワークがオンプレミスの正当性を侵食しています。クラウドコホートは2030年までにCAGR 27.99%を記録すると予測されており、SaaSネイティブのロードマップを構築するベンダーのインセンティブを強化しています。

充電器タイプ別:レベル2が基盤を固め、レベル3が変革をもたらす

レベル2ユニットは2024年のEV充電管理ソフトウェア市場シェアの53.37%を占めました。職場や目的地の場所が6〜8時間の滞在プロファイルに合致しているためです。エネルギー料金とグリッド容量も商業施設での適度な充電速度を支持しています。その結果、管理ソフトウェアは基本的なキュー処理と日次レポートを中心に展開しています。

一方、レベル3インフラは高速道路コリドーとライドヘイルフリートが20分のターンアラウンドを追求するにつれてCAGR 28.03%の評価を集めています。急速充電器はより高いデマンドチャージと熱ストレスを引き起こし、高度な負荷分散、バッテリーに優しい充電カーブ、およびリアルタイム動的価格設定を促しています。これらの課題に最適化されたソフトウェアは、グリッド制約、バッテリー化学、およびエネルギー卸売価格を考慮するAIアルゴリズムを通じて差別化されています。

充電サイト別:現在は公共、次は民間

公共ネットワークは2024年のEV充電管理ソフトウェア市場シェアの63.21%を維持し、連邦コリドー補助金と小売目的地パートナーシップに支えられています。決済の相互運用性とローミング協定が大幅なソフトウェアライセンス量を牽引しました。

しかし、民間設置は企業のESGコミットメントが雇用主にフェンス内充電器の設置を促すにつれてCAGR 28.08%で成長するでしょう。プラットフォームが従業員IDシステム、建物エネルギー管理、およびHR払い戻しワークフローを統合する必要があるため、複雑さは公共展開を超えています。これらのシステムを統合できるベンダーはフリートデポや複数テナントオフィスとの長期契約を獲得しています。

エンドユーザー別:充電ポイントオペレーターが地位を維持し、フリートが加速

充電ポイントオペレーターは公共ネットワークの規模と確立された消費者ブランドを通じて2024年のEV充電管理ソフトウェア市場シェアの47.61%を獲得しました。彼らの製品要件にはカスタマーアプリ、決済ゲートウェイ、およびローミング決済エンジンが含まれます。

フリートオペレーターは配送、ライドヘイル、バスフリートがバッテリー電力へと再配置するにつれてCAGR 28.11%という最も急峻な成長を約束しています。彼らはスケジューラー統合、ルート対応エネルギー予測、およびメンテナンスアナリティクスを要求しています。モジュラーAPIを提供するサプライヤーは、フリートが充電データをより広いテレマティクスエコシステムに融合しようとするため、ここで肥沃な土壌を見つけています。ユーティリティとEV OEMもグリッドサービスと車両販売にソフトウェアをバンドルすることでフットプリントを拡大しています。

地域分析

北米は2024年のEV充電管理ソフトウェア市場シェアの37.88%を支配しました。米国の画期的な資金調達が標準準拠のソフトウェア要件を設定した後のことです。ゼロエミッション車義務に関するカリフォルニアのリーダーシップ、国家電気自動車インフラプログラム、およびユーティリティのインセンティブが融合し、この地域を肥沃なアーリーアダプター環境にしています。カナダの連邦・州補助金はバイリンガルプラットフォーム需要を拡大し、メキシコの新興EV推進はマルチ通貨ダッシュボードを持つプロバイダーを引き付けています。

アジア太平洋は2030年までにCAGR 28.01%で最も急速に成長しています。中国の規模はベンダーにサーバーのローカライズとサイバーセキュリティ法への準拠を強いていますが、公共充電器の高密度はアルゴリズムトレーニングのための比類ないデータセットを提供しています。インドの132万台の充電器目標は、UPI決済レールと連携する農村・都市スマート充電機会を解放しています[3]「公共充電ステーションガイドライン」、インド住宅・都市問題省、mohua.gov.in 。日本のレジリエンス計画はISO 15118のピアツーグリッド機能を重視しています。各国はこのように柔軟なアーキテクチャと多言語インターフェースを評価しています。

AFIRとGDPRに根ざした欧州の一貫した規制環境は、暗号化を強化しローミング決済をサポートするプラットフォームに安定した需要をもたらしています。ドイツのエネルギーヴェンデは再生可能エネルギー連動型充電ロジックの範囲を広げ、オランダはミリ秒単位のデータ交換を必要とする車両対グリッドバスデポのパイロットを実施しています。これらの統合レイヤーを習得したベンダーは、加盟国が2030年排出削減目標に向けて競争する中、EU全域の契約を獲得する立場にあります。

競合ランドスケープ

市場構造は中程度の分散に傾いていますが、収束しつつあります。Shellなどの石油メジャーはVoltaを買収し、小売不動産のフットプリントをデータリッチな充電ハブに転換してShellのエネルギー取引部門に統合しました。決済スペシャリストのFleetcorはMinaを買収し、フリート燃料カードと電力請求を結びつけました。Blink Chargingの2025年のZemetric買収はAIタレントを吸収する競争を浮き彫りにしています。これらの動きは競争環境を圧縮し、最低限必要な機能を引き上げています。

ChargePointやTeslaなどの既存企業は垂直エコシステムと深いファームウェア制御によってシェアを守っています。同時に、DriivzやAmpcontrolなどのソフトウェアファーストの参入者はオープンAPIと機械学習最適化を必要とするオペレーターを獲得しています。負荷予測、バッテリー健全性スコアリング、マルチアセットオーケストレーションをめぐる知的財産競争が繰り広げられています。オープンソースガバナンスを重視するベンダーは技術中立性を要求する公共調達で勝ち続けています。

高まるセキュリティ義務とプロトコルの複雑さは資金力の乏しいスタートアップにとって買収障壁を生み出しています。それでも、ドメイン知識がスケールを上回る海洋、空港地上サービス、鉱業電動化セグメントではニッチな機会が残っています。成功する挑戦者はユーティリティとパートナーシップを結んでグリッドサービス収益源を確保し、単純なセッション請求を超えた差別化を図る可能性が高いでしょう。

EV充電管理ソフトウェアプラットフォーム産業リーダー

ChargePoint

Tesla Inc.

ABB Ltd

EVBox (Everon)

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Blink ChargingはZemetricを非公開金額で買収し、フリート重視のアナリティクスと最適化機能を強化しました。

- 2025年1月:AmberはオーストラリアのCharge HQを1,500万豪ドル(1,010万米ドル)で買収し、車両対グリッドソフトウェアと住宅顧客基盤を獲得しました。

グローバルEV充電管理ソフトウェアプラットフォーム市場レポートの範囲

| 運用管理 |

| エネルギー管理 |

| 請求・決済管理 |

| ユーザーアクセス制御 |

| アナリティクス&レポーティング |

| クラウドベース |

| オンプレミス |

| レベル1 |

| レベル2 |

| レベル3 |

| 公共充電インフラ |

| 民間充電インフラ |

| 充電ポイントオペレーター(CPO) |

| フリートオペレーター |

| ユーティリティ |

| EV OEM |

| 政府機関 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| モジュール別 | 運用管理 | |

| エネルギー管理 | ||

| 請求・決済管理 | ||

| ユーザーアクセス制御 | ||

| アナリティクス&レポーティング | ||

| 展開タイプ別 | クラウドベース | |

| オンプレミス | ||

| 充電器タイプ別 | レベル1 | |

| レベル2 | ||

| レベル3 | ||

| 充電サイト別 | 公共充電インフラ | |

| 民間充電インフラ | ||

| エンドユーザー別 | 充電ポイントオペレーター(CPO) | |

| フリートオペレーター | ||

| ユーティリティ | ||

| EV OEM | ||

| 政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年のEV充電管理ソフトウェアの予測値はいくらですか?

市場は2030年までに82億6,000万米ドルに達すると予測されています。

最も急速に拡大しているモジュールセグメントはどれですか?

アナリティクス&レポーティングは2030年までにCAGR 27.97%で成長しています。

なぜクラウド展開が主流なのですか?

企業はアップデートを簡素化し、フリートおよびエネルギーシステムと容易に統合できるスケーラブルなSaaSモデルを好んでいます。

最も高い成長率を示している地域はどこですか?

アジア太平洋は中国とインドに牽引されてCAGR 28.01%が見込まれています。

市場統合はどのように展開していますか?

エネルギーメジャーと決済スペシャリストがAI機能とグリッドサービス統合のためにソフトウェア企業を買収しています。

オペレーターにとって重要なサイバーセキュリティ対策は何ですか?

エンドツーエンドの暗号化、異常検知、およびGDPR型規制への準拠が現在不可欠となっています。

最終更新日: