住宅用EVチャージャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

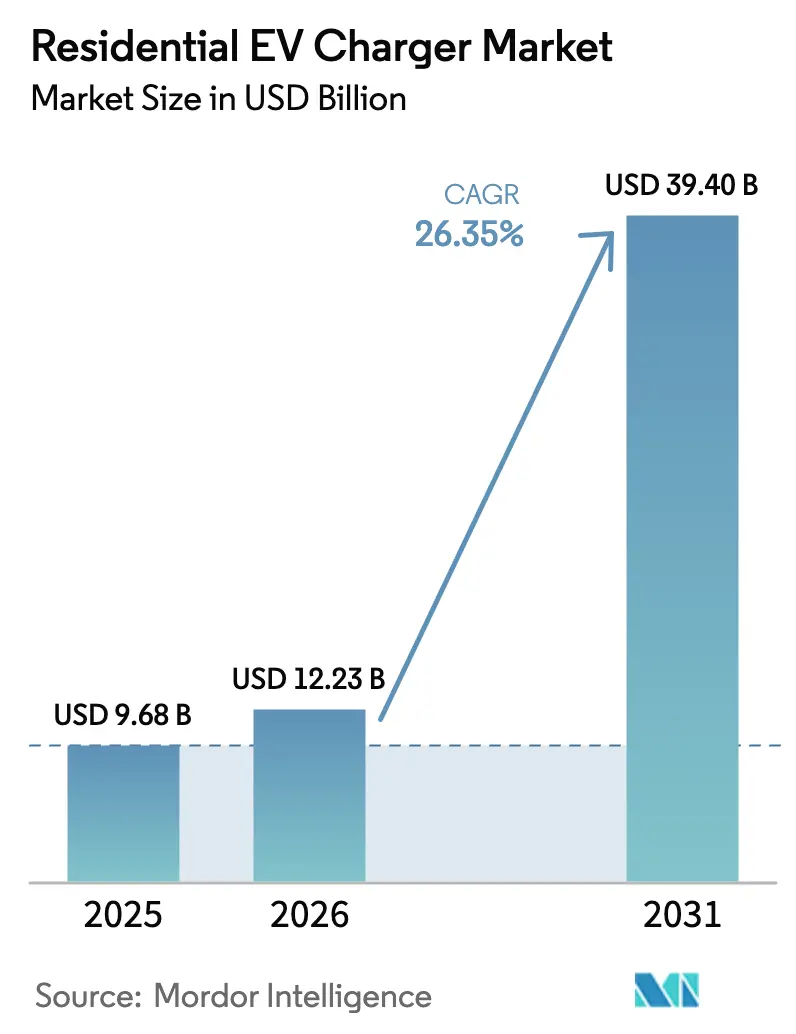

| 市場規模 (2026) | 12.23 十億米ドル |

| 市場規模 (2031) | 39.4 十億米ドル |

| 成長率 (2026 - 2031) | 26.35% CAGR |

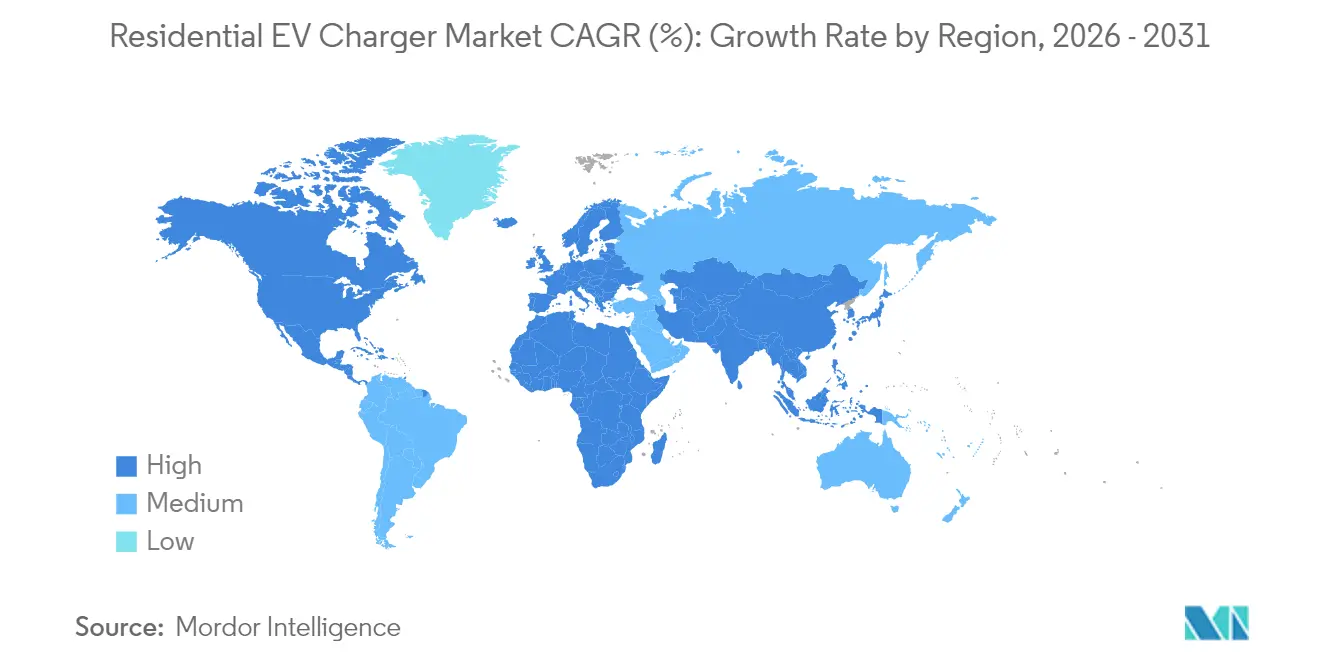

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

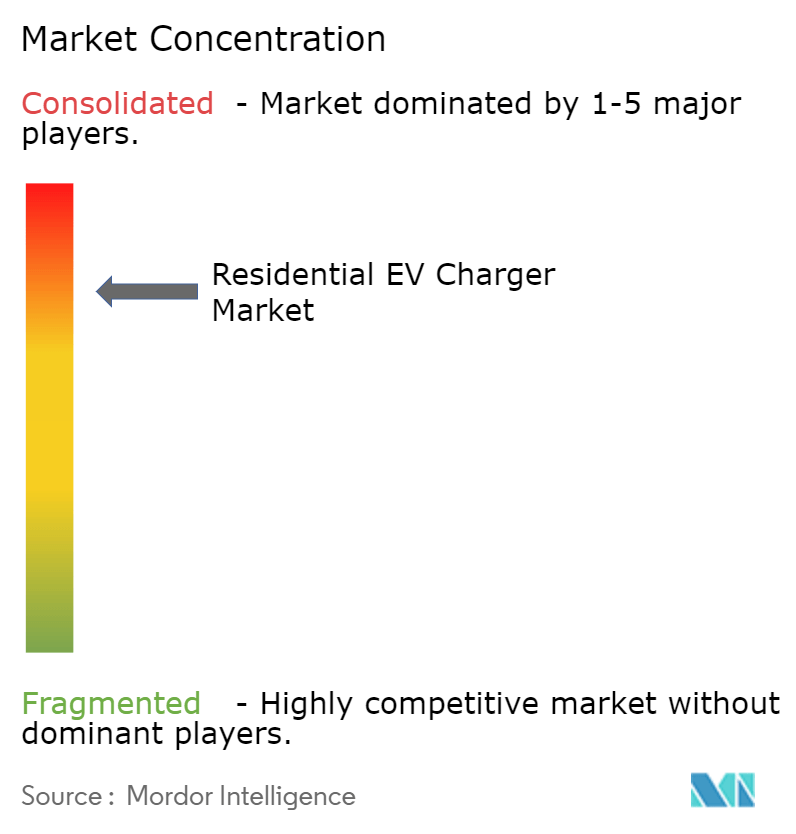

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用EVチャージャー市場分析

住宅用EVチャージャー市場規模は、2025年のUSD 96億8,000万から2026年にはUSD 122億3,000万に成長し、2026年〜2031年にかけて26.35%のCAGRで2031年までにUSD 394億に達すると予測されています。世界のバッテリーパックコストがUSD 100/kWhに近づく中、ハードウェア価格は引き続き低下しており、家庭設置に対する米国の30%税額控除などの連邦インセンティブが所有コストの障壁を引き下げています[1]「個人向け代替燃料車給油施設クレジット」、米国内国歳入庁、irs.gov。自動車メーカーおよび電力会社は双方向充電をますます強調しており、GM EnergyのV2Hプラットフォームは停電時に最大20時間にわたって家庭に電力を供給します。カリフォルニア州の電力会社のパイロットプログラムは、車両対電力網サービスが駐車中のEVバッテリーを収益化し、需要ピークを平準化できることを実証しています。さらに、スマートなネットワーク接続型デバイスが新規住宅展開において主流となっており、高額な分電盤アップグレードを回避し、クリーンエネルギー発電または低料金時間帯に充電を合わせる動的負荷管理を可能にしています。

主要レポートのポイント

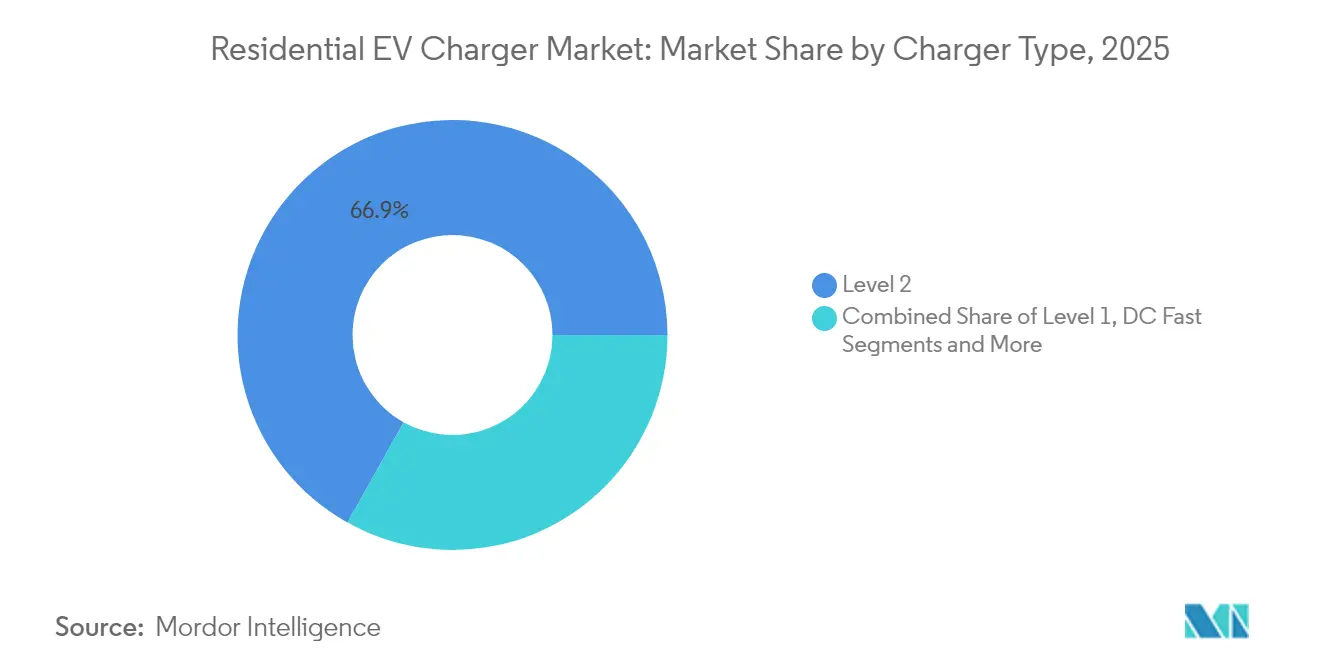

- 充電器タイプ別では、レベル2機器が2025年の収益の66.88%を占め、一方でワイヤレスシステムは2026年〜2031年にかけて33.39%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の需要の91.85%を占め、二輪車およびマイクロモビリティが2031年に向けて29.19%のCAGRで最も速く成長すると予測されています。

- 充電ステーション出力帯域別では、中出力(3.8〜11 kW)モデルが2025年に43.46%のシェアでトップとなり、高出力ユニットは2031年まで22.33%のCAGRを記録する見込みです。

- 接続性別では、スマートチャージャーが2025年に64.55%の収益を占め、予測期間中に20.78%のCAGRで拡大する見込みです。

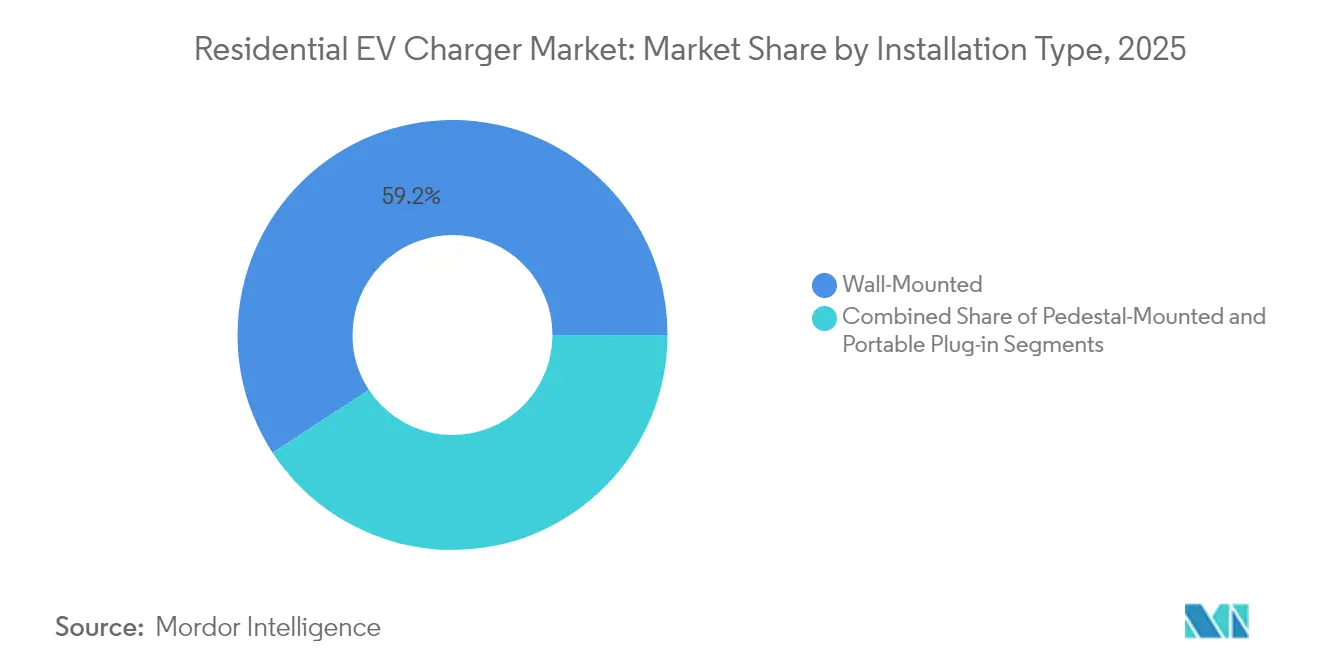

- 設置タイプ別では、壁掛け型ソリューションが2025年に市場シェアの59.22%を占め、一方でポータブルプラグイン型ユニットは2031年に向けて18.8%のCAGRで成長しています。

- 購入チャネル別では、OEMバンドルが2025年に市場シェアの46.42%を占め、一方でEV専門設置業者は2026年〜2031年にかけて17.81%のCAGRで上昇しています。

- 地域別では、アジア太平洋地域が2025年に39.48%のシェアで首位を占め、中東およびアフリカが2031年に向けて最高の16.74%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の住宅用EVチャージャー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV普及の拡大 | +8.5% | アジア太平洋および北米が主導するグローバル | 中期(2〜4年) |

| 家庭充電に対する政府インセンティブ | +6.2% | 北米およびEUが中心、 | 短期(2年以内) |

| 充電器ハードウェアコストの低下 | +4.8% | アジア太平洋の製造規模の恩恵を受けるグローバル | 中期(2〜4年) |

| 住宅用太陽光発電・蓄電池の普及 | +3.1% | 太陽光発電普及率の高い北米、EU、オーストラリア | 長期(4年以上) |

| 中古EV二次市場の需要 | +2.4% | 先進市場での早期普及を伴うグローバル | 長期(4年以上) |

| V2H/V2G収益化機会 | +1.7% | 北米およびEUの規制フレームワーク、 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EV普及の拡大

2030年までに米国だけで3,300万台のEVを支えるために2,500万台以上の個人用充電器が必要となります。中国が2025年に新車販売の45%をEVにするという目標は地域の勢いを増幅させ、車両普及と住宅インフラの重要な関連性を強調しています。急速な普及はもはや主要市場に限られておらず、ヨルダンは税免除が輸入急増を促した後、2024年第1四半期にEV販売が66%を超えました。国際エネルギー機関の調査結果と一致して、英国のオーナーの90%以上がすでに家庭充電に依存しており、住宅アクセスの優位性が強化されています[2]「世界のEV展望2024:電気自動車充電インフラの展望」、国際エネルギー機関、iea.org。

家庭充電に対する政府インセンティブ

税額控除、建築基準法およびインフラ義務化が合わさって初期費用を引き下げ、家庭用機器への長期的な需要を保証します。米国では、個人が2032年まで適格設置費用の30%(上限USD 1,000)を控除できます[3]「個人向け代替燃料車給油施設クレジット」、米国内国歳入庁、irs.gov。カリフォルニア州は2026年からすべての新築住宅にEV対応回路の設置を義務付けることで政策の網を強化し、EUの建物エネルギー性能指令は新築の複数駐車スペースを持つ住宅構造物に充電設備または少なくとも事前配線の設置を義務付けています。代替燃料インフラ規制に基づく公道での60 kmごとの充電義務化は、夜間充電ソリューションを検討する住宅所有者にさらなる信頼をもたらします。

充電器ハードウェアコストの低下

アジアの工場における規模の経済、安価なバッテリー正極材および統合型負荷管理電子機器が平均販売価格を毎年押し下げています。アルゴンヌ国立研究所は、米国のバッテリーコストが2035年までにkWhあたりUSD 86に向けて低下すると予測しており、関連する充電電子機器の下降軌道を強化しています。EmporiaのProチャージャーは組み込み負荷管理機能付きでUSD 599で販売されており、スマート機能が中価格帯に到達していることを示しています。SiemensのWiTricityへのUSD 2,500万の出資は、投資資本がワイヤレス技術のコスト削減を加速させる方法を示しています。

住宅用太陽光発電・蓄電池の普及

屋根上太陽光発電、バッテリーおよびEVチャージャーを組み合わせることで、家庭は料金を裁定し、電力網の停電を乗り越えることができます。4 kWの太陽光発電ベースのハイブリッドステーションは1日に10〜12台のEVに給電でき、余剰電力を輸出することさえでき、太陽光発電アレイの回収期間を改善します。Schneider Electricはこれらの資産を単一のエネルギープラットフォームに統合し、監視を簡素化してプロシューマー機能を主流にもたらしています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設置コスト | -2.30% | 価格に敏感な市場でより大きな影響を持つグローバル | 短期(2年以内) |

| 既存住宅の電気分電盤の制限 | -1.80% | 北米および老朽化したEUの住宅ストック | 中期(2〜4年) |

| 許可・検査の遅延 | -1.20% | 北米の規制管轄区域 | 短期(2年以内) |

| スマートチャージャーのサイバーセキュリティの脆弱性 | -0.90% | 先進市場でより高い懸念を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設置コスト

チャージャー本体以外に、家庭では分電盤や引込線のアップグレードに数千ドルの費用がかかる場合があり、回収期間が遅れ普及が鈍化します。集合住宅の居住者は、駐車スペースに十分な電気供給がない場合に追加の複雑さに直面しますが、この問題は初期工事を最小化する動的負荷共有製品によって対処されています。PG&Eなどの電力会社はグリッドエッジインテリジェンスを適用してこれらの費用を抑制し、アップグレード要件を適度に保つリアルタイム制御を提供しています。

既存住宅の電気分電盤の制限

2000年以前に建てられた数百万の住宅は、配線のやり直しなしに専用の40アンペア回路を収容できず、ロサンゼルス水道電力局などの電力会社との早期協議が必要となります。電力制御システムの標準化、特にUL 3141は、2026年までに複数機器の負荷管理を正当化し、高額なサービスアップグレードを削減することが期待されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:レベル2の優位性とワイヤレスの勢い

レベル2デバイスは2025年の収益の66.88%を占め、夜間充電の利便性と既存の240 V回路との互換性を反映しています。住宅用EV充電市場のこのセグメントは、適度な機器コスト、確立された設置プロトコル、およびレベル1機器の魅力を低下させる車両バッテリー容量の増加により持続するでしょう。一方、ワイヤレスセグメントは33.39%のCAGRの軌道にあり、購入者の96%がケーブルフリー充電を理想と見なすという消費者嗜好データに後押しされています。

Teslaの特許活動はOEMの関心の高まりを示しており、SAEの2024年規格は相互運用可能な設計の基盤を提供しています。部品コスト曲線が低下するにつれて、ワイヤレスソリューションは特に高齢者や移動に制限のあるドライバーにとって、認識されている複雑さを軽減できます。今後の家庭用パッドでの電力供給が最大11 kWにスケールアップするため、滞在時間は有線レベル2ユニットと同等のままであり、ユーザーの利便性を高めながら航続距離への不安を最小化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車が中核、マイクロモビリティが上昇

乗用車が2025年の販売台数の91.85%を牽引し、住宅用EV充電市場を支えており、成熟したインセンティブ構造と大衆市場向けモデルの普及を反映しています。軽商用フリートは都市配送義務化の増加に伴い存在感を増しますが、中期的には二次的な位置にとどまります。

電動スクーター、電動自転車および関連プラットフォームなどのマイクロモビリティ形態は、低出力バッテリーが柔軟で分散型の充電を可能にするため、29.19%のCAGRを記録しています。これらの車両は独自のインフラ課題を提示し、コンパクトで共有型または太陽光発電補助型のドックシステムにおけるイノベーションを促しています。二輪車向けに調整された柔軟なバッテリー交換スキームとワイヤレス誘導パッドは、乗用車の所有が限られている高密度都市部で新たな収益源を開拓するでしょう。

充電ステーション出力帯域別:中出力が主流、高出力が急増

3.8〜11 kWの中出力システムが2025年の収益の43.46%を確保し、主流の住宅所有者のパフォーマンス基準を設定しています。これらは典型的な200アンペアの分電盤に過度な負担をかけることなく一晩でフル充電を提供し、スマートな負荷制御デバイスが達成した住宅用EV充電市場シェアの多くを支えています。3.7 kW未満の低出力ユニットはバッテリー容量の拡大に伴い後退するでしょう。

11 kWを超える高出力ステーションは22.33%のCAGRで複利成長すると予測されており、このニッチ向けの住宅用EV充電市場規模を拡大しています。炭化ケイ素インバーターコストの低下と新築における三相電源の普及がその需要を牽引しています。高速機器は双方向ニーズとも一致しており、電力網障害時に家全体に電力を供給するには高出力ポートが最適な強力な放電レートが必要です。

接続性別:スマートチャージャーがグリッドサービスを支える

スマートモデルはOCPP 2.0.1などのオープンプロトコル、電力会社のデマンドレスポンスインセンティブ、および料金最適化に対する住宅所有者の関心により、2025年の収益の64.55%を占めました。WeaveGridとEmporiaのソフトウェア連携は、クラウド分析がグリッドストレスを均衡させながら消費者の請求を削減する方法を示しています。

このセグメントの20.78%のCAGRは、屋根上太陽光発電、定置型バッテリーおよびデマンドレスポンス市場とのより深い統合に基づいています。ファームウェアアップデートにより、チャージャーはすでにリアルタイムの限界コストシグナルに従うことができ、新たな収益を解放し顧客の回収を加速しています。非ネットワーク接続型デバイスは予算重視またはオフグリッド環境で存続しますが、スマートプレミアムがユニットあたりUSD 50を下回るにつれて相対的なシェアを失うでしょう。

設置タイプ別:壁掛け型の優位性とポータブルの柔軟性

壁掛け型ソリューションは2025年の収益の59.22%を占め、整然としたガレージへの設置と分電盤への直接配管接続で長年好まれてきました。シンプルな防滴カバーと組み合わせることで、これらのユニットはほとんどの気候において保険および地域基準の要件を満たし、住宅用EV充電市場における確固たる地位を確保しています。

しかし、ポータブルプラグイン型ユニットは18.8%のCAGRで成長しており、賃借人、集合住宅の居住者および出張の多いプロフェッショナルに訴求しています。その価値提案は許可取得の遅延を回避し、固定機器がオフラインになる可能性のある緊急時にユーザーに回復力を与えることにあります。最近のイノベーションにより、フォームファクターが縮小しながら出力が9.6 kWに向上し、恒久設置との境界が曖昧になり、より広い普及を促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

購入チャネル別:OEMバンドルがリードを維持

自動車メーカーは2025年の家庭用機器の約46.42%をバンドルし、ショールームの影響力を活用してブランド認定の互換性を確保しました。設置サービスを車両ファイナンスパッケージに統合することで顧客の購入経路を簡素化し、住宅用EV充電市場内でOEMにとって重要なロックイン優位性を維持しています。

EV専門設置業者および専門小売店は17.81%のCAGRで上昇しています。家庭充電がエネルギーシステムアップグレードへと進化するにつれて、購入者は太陽光発電、蓄電池および負荷管理設計に精通した経験豊富な電気技師にますます依存しています。ChargePointのAirbnbとのパートナーシッププログラムは、ニッチなチャネルが独自のユーザー層をターゲットにし、全体的な普及を高める方法を示しています。

地域分析

アジア太平洋地域は、中国政府が大量生産効率を支援し設置コストを圧縮する統一充電規格を支持した後、2025年に39.48%のシェアでトップとなりました。日本の車両対家庭バックアップの早期採用と、オーストラリアの高い屋根上太陽光発電普及率が地域のリーダーシップをさらに強固にしています。インドは家庭用充電器の普及率が低く(EVオーナーの55%のみが個人アクセスを持つ)、しかし強力な政策推進と地域製造インセンティブが将来の数量において重要な役割を果たします。

北米は連邦税インセンティブと積極的な州の義務化によって推進されています。カリフォルニア州だけで200万台以上の登録EVを数え、完成検査証発行から12ヶ月以内にすべての新築住宅にチャージャーの設置を義務付けます。カナダのV2Gに関するパイロットプログラムは、地域のグリッドサービス収益化への道を強化しながら双方向対応ハードウェアへの需要を喚起しています。 ヨーロッパは代替燃料インフラ規制と新築および改修物件の両方にチャージャーを義務付ける厳格な建築指令に牽引されて僅差で続いています。英国の改ざん防止規則などのサイバーセキュリティ義務化がハードウェア仕様を形成し、深いコンプライアンス専門知識を持つ確立されたサプライヤーを優遇しています。中東およびアフリカは現在規模は小さいものの、2031年に向けて16.74%のCAGRで最も速く成長している地域であり、アラブ首長国連邦は50%のEVフリート目標を達成するために2030年までに1万台の公共および住宅用チャージャーを計画しています。

競争環境

業界の集中度は中程度であり、Teslaが2024年の住宅用数量をリードし、車両オーナーエコシステムを拡大しました。WallboxはABLを買収し100万台以上の欧州設置を追加した後に続いています。Schneider Electricは太陽光発電、蓄電池および充電器制御を単一プラットフォームに統合することで、統合型家庭エネルギー管理を通じて差別化しています。

サプライヤーが規模、ポートフォリオの幅および地理的リーチを求める中、合併・買収活動が加速しています。WallboxのEUR 1,500万のABL買収により、ドイツでの生産と電力会社入札における強固な存在感を獲得しました。EatonとChargePointは、設置業者の設計と許可取得を合理化するスイッチギアと充電ポイントハードウェアを組み合わせた初の種類の提携を結びました。ワイヤレスパッド、負荷分散アルゴリズムおよび双方向インターフェースに関する特許出願は、クロスドメインのスキルセットを持つ企業に有利な技術競争を示しています。

分電盤アップグレードに関連するコスト障壁は拡大の課題であり続けていますが、ソフトウェア定義の負荷制御がそのギャップを縮めています。Emporiaなどの企業は現在、チャージャーに電流センシングモジュールを組み込み、追加の配線なしに家庭の電力を動的に割り当てています。電力制御プロトコルの標準化が成熟するにつれて、追加のプレイヤーが参入し、価格を抑制して健全な競争を維持するでしょう。

住宅用EVチャージャー産業のリーダー

Tesla, Inc.

ChargePoint, Inc.

ABB Ltd.

Schneider Electric SE

Wallbox N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:EatonとChargePointが米国、カナダおよびヨーロッパをカバーする統合インフラパートナーシップを発表しました。

- 2025年4月:ABB E-モビリティが総所有コストを削減するためにA200/300オールインワンチャージャーとChargeDockディスペンサーをリリースしました。

- 2025年1月:Schneider Electricがリモートモニタリング機能を備えた集合住宅向けに調整された商業グレードのチャージャー、Charge Proを発表しました。

- 2024年11月:EatonがTreehouseと提携し、AIを活用したソフトウェアと電気ハードウェアを組み合わせて家庭の電化を容易にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、住宅用EVチャージャー市場を、一戸建て住宅および集合住宅において電気乗用車を夜間または長時間駐車中に充電するために恒久的または半恒久的に設置された最大22 kWの新規交流または直流デバイスの販売として定義しています。

調査範囲の除外:ポータブル緊急ケーブル、公共または職場の充電ポイント、および販売後のメンテナンスサービスはこの範囲外です。

セグメンテーションの概要

- 充電器タイプ別

- レベル1(最大1.9 kW)

- レベル2(2〜22 kW)

- DC急速充電(50 kW以上)

- ワイヤレス/誘導型

- 車両タイプ別

- 乗用車

- 軽商用車

- 二輪車/マイクロモビリティ

- 充電ステーション出力帯域別

- 低出力(最大3.7 kW)

- 中出力(3.8〜11 kW)

- 高出力(11 kW超)

- 接続性別

- スマート/ネットワーク接続型

- 非スマート型

- 設置タイプ別

- 壁掛け型

- 台座設置型

- ポータブルプラグイン型

- 購入チャネル別

- OEMバンドル

- EVディーラーシップ

- オンライン小売

- EV専門店/設置業者

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- その他の中東およびアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、ヨーロッパ、中国および新興ASEAN市場全体で、充電器OEM製品マネージャー、住宅設置業者、電力会社およびEVオーナー協会にインタビューを行いました。これらの会話により、二次情報源では示唆するにとどまっていた家庭普及曲線、平均販売価格および故障率の前提が検証され、普及率と交換サイクルを精緻化することができました。

デスクリサーチ

国際エネルギー機関の世界EV展望、米国エネルギー省代替燃料データセンター、ユーロスタットの貿易申告、および中国税関輸入コードなどの公開データセットから始め、充電器フローと価格帯を規模化しました。電動輸送協会およびAVEREなどの業界団体が設置比率を提供し、査読済み学術誌が負荷管理効率を明確にしました。メーカーの収益と出荷分割のベンチマークとして、Mordorアナリストが購読する有料データベース(企業財務のD&B Hooversおよび最近の事業拡大ニュースのDow Jones Factiva)を活用しました。このリストは例示的なものであり、他のいくつかのオープンおよびサブスクリプションソースがデータチェックとコンテキスト構築に情報を提供しました。

第二のデスクリサーチ段階では、30の主要EV国における規制上のトリガー、家庭用充電器補助金、建築基準法の義務化および計量料金を照合しました。これらのインプットはシナリオの境界を設定し、国別モデルが政策の勢いと一致することを確保しました。

市場規模算定と予測

国別の設置EV在庫のトップダウンプールを登録データから再構築し、調査した「家庭充電シェア」で調整します。その需要プールに加重交換率と初回設置率を乗じ、サプライヤー出荷と設置業者請求書のボトムアップサンプルとクロスチェックします。EV保有台数の成長、一戸建て住宅の比率、充電器補助金の価値、平均ユニット価格、スマートチャージャーの普及率などの主要変数が、2030年までの需要を予測する多変量回帰に入力されます。設置業者データが断片的な場合は、オンライン小売トラッカーの中央値平均販売価格と類似の家電製品の普及から導出した地域プロキシ比率でギャップを埋めました。

データ検証と更新サイクル

モデルアウトプットは3つのレビューを経ます:輸入記録との差異チェック、同僚アナリストによる監査、および電力メーター接続との照合。レポートは年次で更新され、補助金構造や主要な基準改定が見通しを大幅に変化させる場合は暫定的な調整が行われます。納品前に、アナリストが最新ニュースの最終確認を行い、クライアントが最新の見解を受け取れるようにします。

Mordorの住宅用EVチャージャーベースラインが意思決定者の信頼に値する理由

一部の出版社が商業ステーションを含め、他社がハードウェアとサービスを混在させ、いくつかが古いEV在庫ベースラインを使用しているため、公表数値は異なります。

充電器のみのレンズを選択し、ライブ平均販売価格サンプリングを適用し、12ヶ月ごとにインプットを見直すことで、Mordorは過度に強気でも慎重でもない均衡した中間点を生成し、経営幹部が観察可能なレバーに遡ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 96億8,000万(2025年) | ||

| USD 144億9,000万(2024年) | グローバルコンサルタントA | 公共および職場ユニットを含み、古い為替レートを使用 |

| USD 42億(2024年) | 産業誌B | 集合住宅を除外し、保守的なEV在庫予測を使用 |

この比較は、数値の差異が主に調査範囲の広さ、住宅タイプのカバレッジおよび更新頻度によることを示しています。

明確なデバイス定義と政策に沿った変数に推定値を固定することで、Mordorは計画担当者が自信を持って依拠できる透明で再現可能なベースラインを提供します。

レポートで回答される主要な質問

2026年の住宅用EV充電市場の規模はどのくらいですか?

住宅用EV充電市場規模は2026年にUSD 122億3,000万となっています。

2031年までの年間成長率はどのくらいと予測されていますか?

市場価値は26.35%のCAGRで上昇し、2031年までに約USD 394億に達すると予測されています。

現在の販売をリードしている充電器タイプはどれですか?

レベル2機器が2025年の収益の66.88%を占めて主流であり、夜間充電能力と一般的な家庭回路との互換性によるものです。

最も速く成長している地域はどこですか?

中東およびアフリカは、アラブ首長国連邦の積極的なインフラ目標に牽引されて、2026年〜2031年にかけて約16.74%のCAGRで拡大するでしょう。

より広い普及への主な障壁は何ですか?

高い設置コスト、特に分電盤アップグレード費用が普及を遅らせていますが、スマート負荷管理ソリューションによって軽減されています。

市場のリーダーは誰ですか?

Tesla、続いてWallboxおよびSchneider Electricが、中程度に集中した市場環境を共同で形成しています。

最終更新日: