自動車用DC-DCコンバーター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

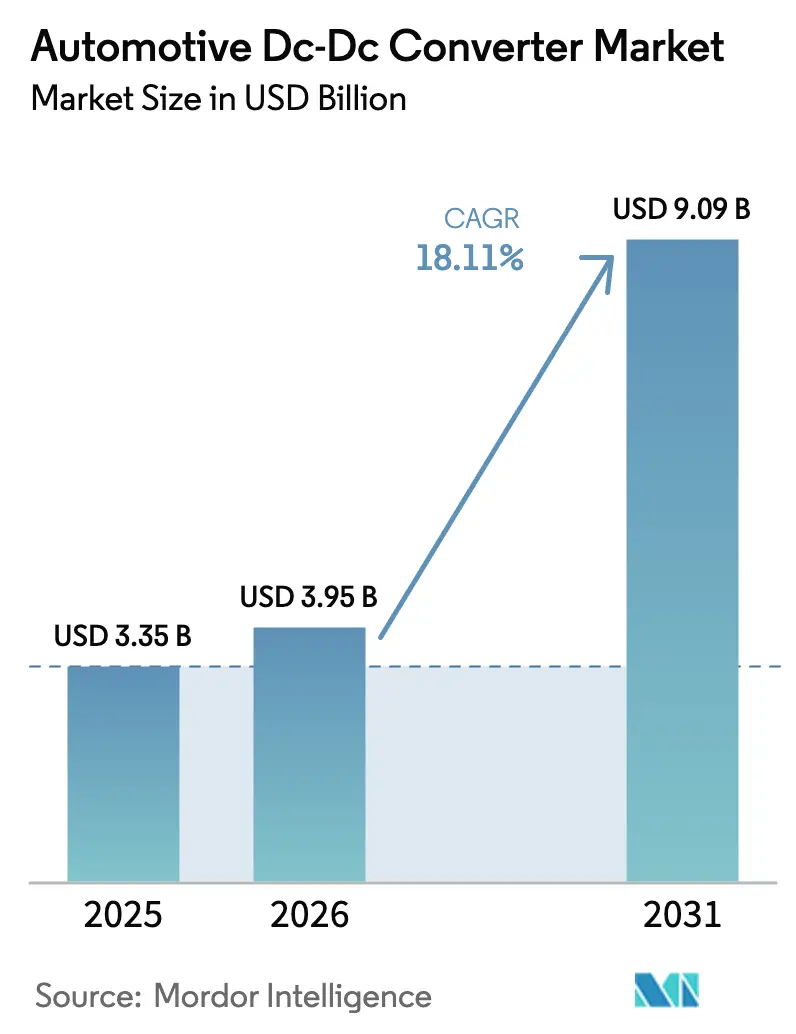

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 9.09 十億米ドル |

| 成長率 (2026 - 2031) | 18.11% CAGR |

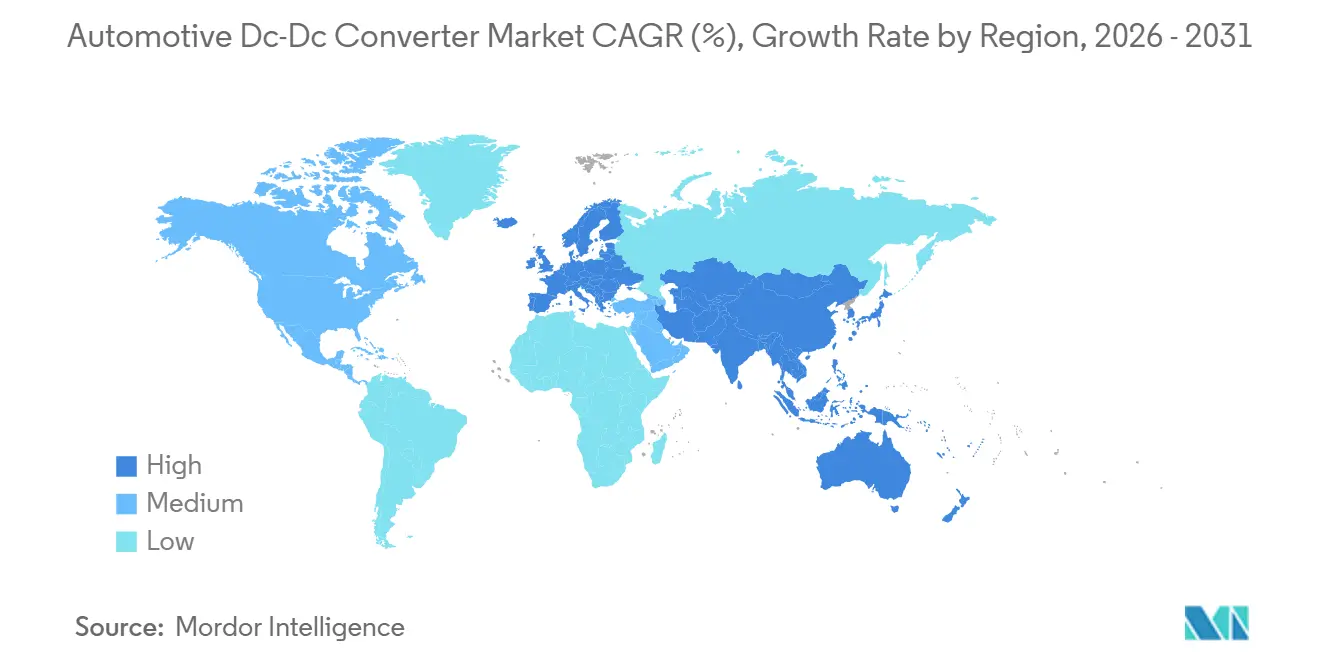

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

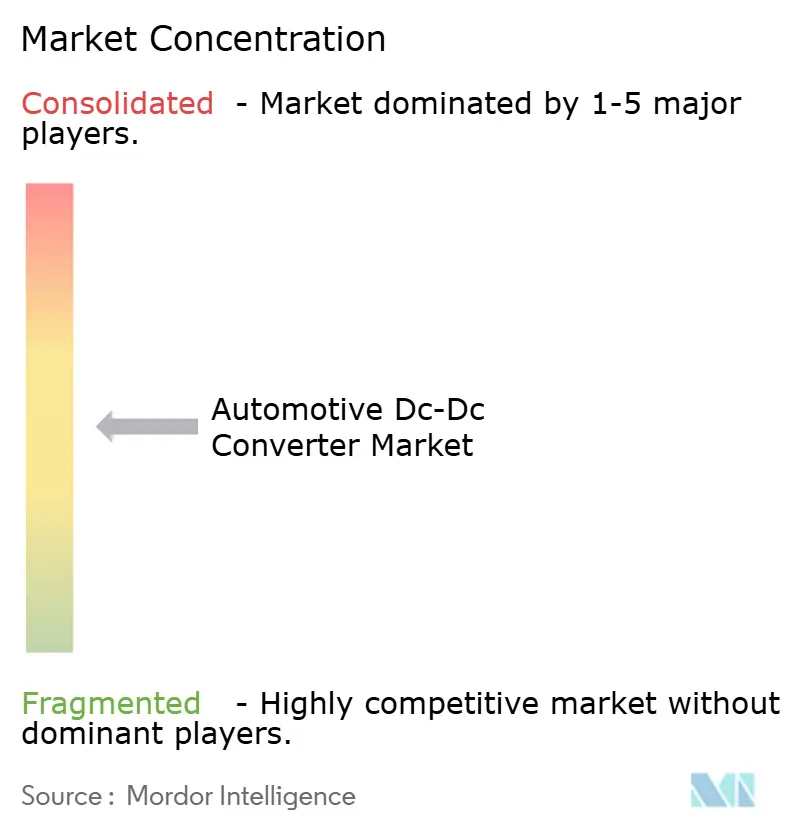

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用DC-DCコンバーター市場分析

自動車用DC-DCコンバーター市場規模は、2025年の33億5,000万USDから2026年には39億5,000万USDへと成長し、2026年~2031年の18.11%のCAGRにより2031年には90億9,000万USDに達すると予測されています。上昇トレンドを支える3つの主要要因として、バッテリー電気自動車(BEV)の生産増加、内燃機関プラットフォームへの48ボルトマイルドハイブリッドシステムを義務付ける規制要件、および自動車グレードモジュール向け炭化ケイ素(SiC)デバイス価格の大幅な低下が挙げられます。これらの動向により高電圧から低電圧へのコンバーターの市場が拡大し、予測期間中に車両1台当たりの平均搭載量が顕著に増加しています。現在、需要はアジア太平洋地域に集中していますが、ユーロ7実走行排出ガス規制および内燃機関の段階的廃止によって推進されるヨーロッパが、OEMにエントリーレベルモデルの電動化を促しながらリードする見込みです。コンバーターアーキテクチャは変化しており、絶縁型設計が依然として主流である一方、車両から負荷への電力供給(V2L)および車両から電力網への電力供給(V2G)サービスに不可欠な双方向トポロジーが急速に普及しており、推進以外の新たな収益機会を示唆しています。さらに、ティア1モジュールメーカーは半導体企業との連携を強化しており、SiCスイッチングに関するファームウェア最適化が重要な競争優位性となっていることを認識しています。

主要レポートのポイント

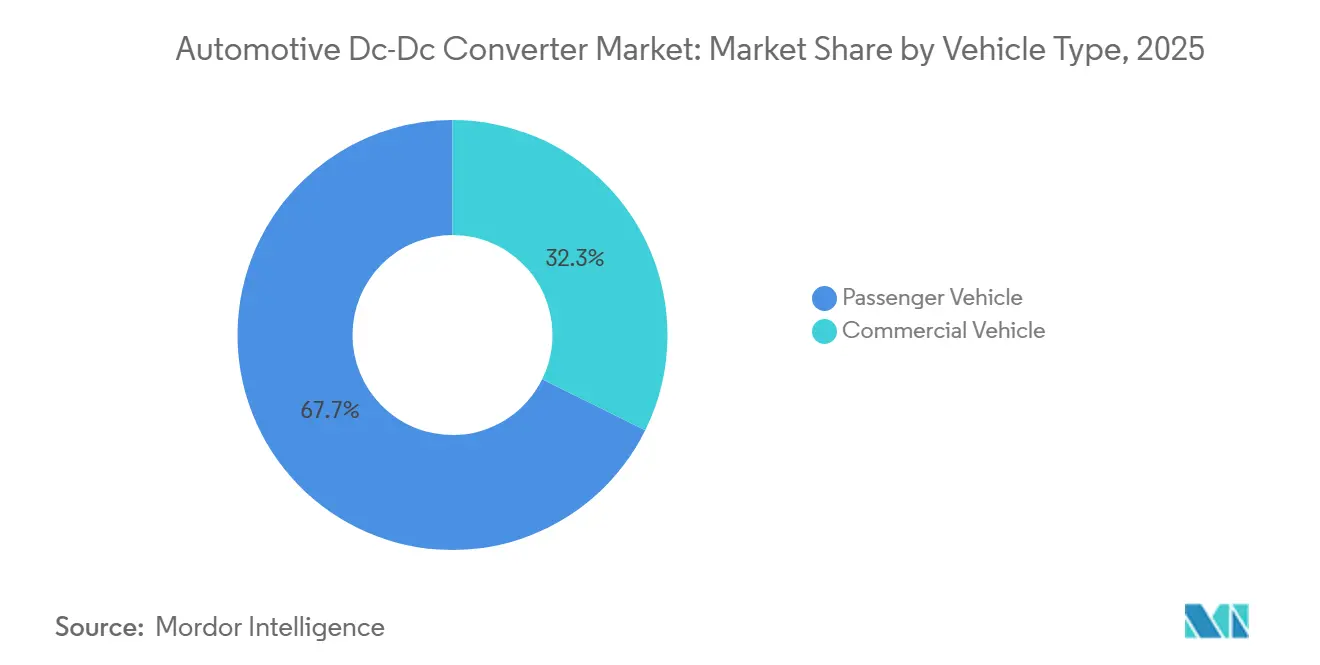

- 車両タイプ別では、乗用車が2025年の収益の67.71%を占め、商用車は2031年にかけて18.13%のCAGRで拡大する見込みです。

- 推進方式別では、BEVが2025年の売上の77.14%を占めましたが、48ボルトマイルドハイブリッドは2031年にかけて18.21%のCAGRで最高の成長率を記録すると予測されています。

- 製品タイプ別では、絶縁型コンバーターが2025年の自動車用DC-DCコンバーター市場シェアの52.44%を占め、双方向設計は2031年にかけて18.24%のCAGRで最速の成長を記録すると予測されています。

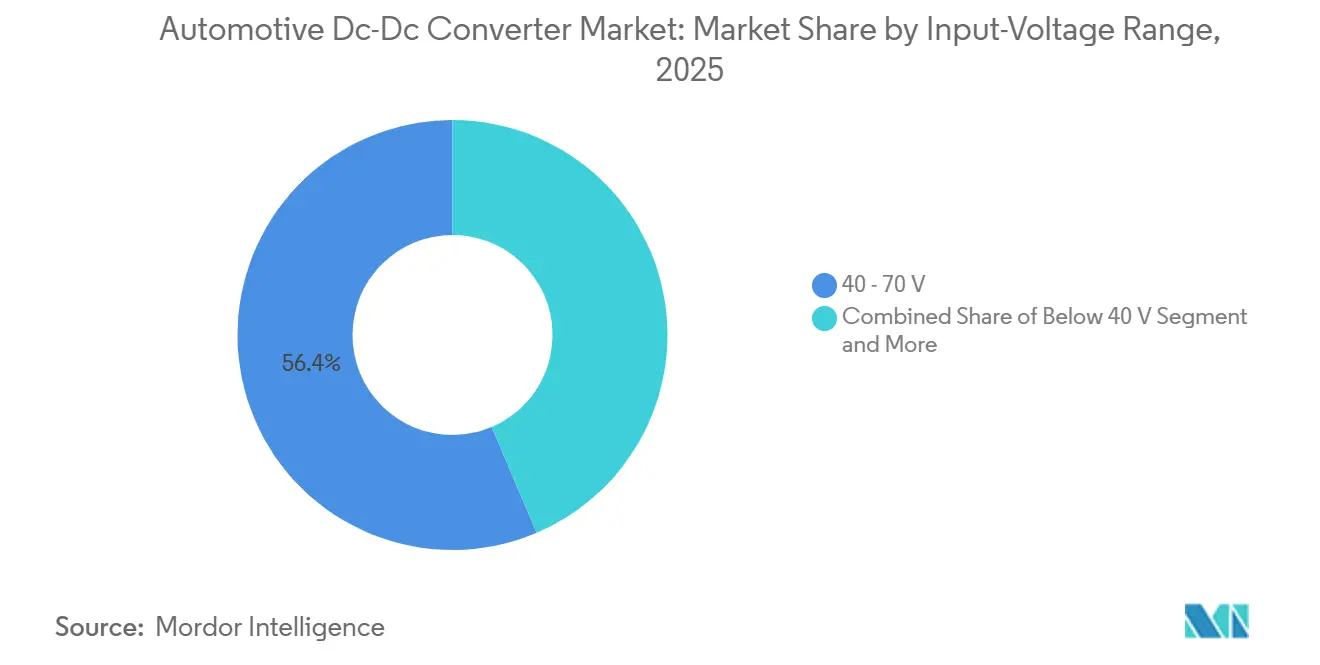

- 入力電圧帯別では、40~70ボルトセグメントが2025年の収益の56.43%を占め、70ボルト超の牽引用バッテリーに対応するコンバーターは18.27%のCAGRで最大の伸びを示す見込みです。

- 出力電力クラス別では、3kW未満のモジュールが2025年の出荷量の48.81%を占め、3~6kWの範囲は2031年にかけて18.15%のCAGRで推移する見込みです。

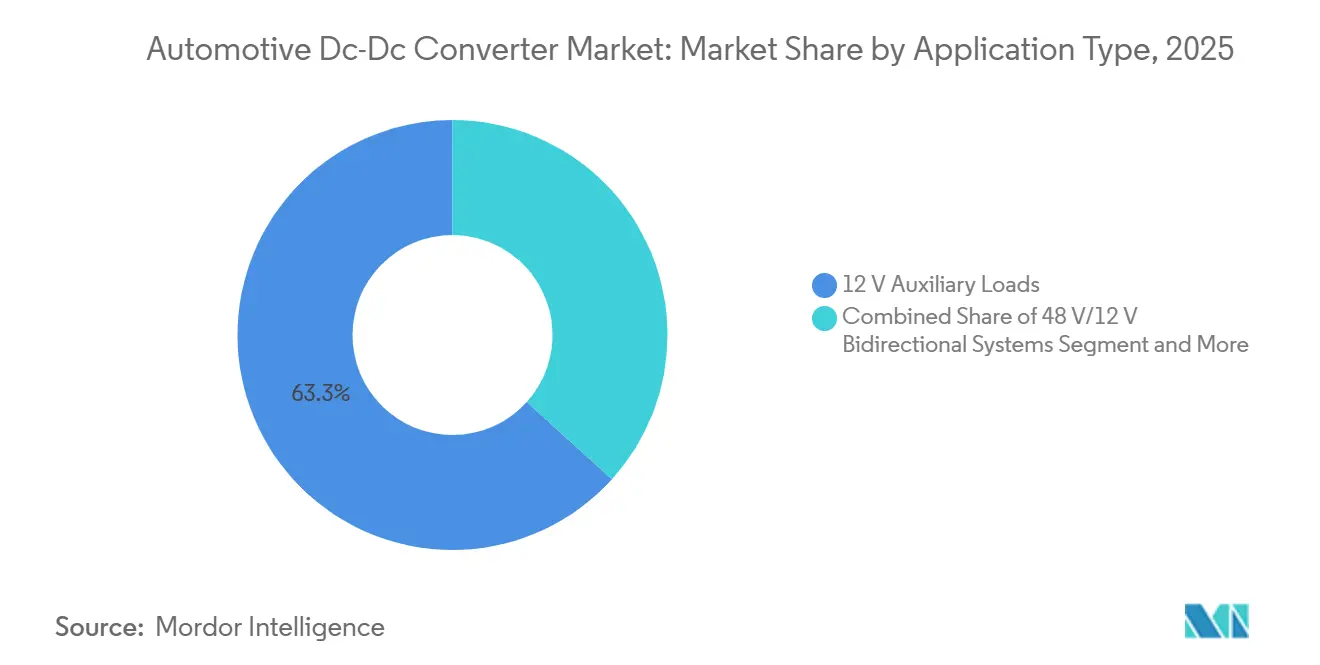

- 用途別では、12ボルト補助負荷が2025年の収益の63.31%を占め、48V/12V双方向システムは2031年にかけて18.33%のCAGRで拡大すると予測されています。

- エンドユーザー別では、OEM工場装着が2025年の収益の81.27%を占め、アフターマーケット後付けコンバーターは2031年にかけて18.35%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上の44.53%を占めましたが、ヨーロッパは2026年~2031年にかけて18.18%のCAGRで最速の地域拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動車用DC-DCコンバーター市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVおよびPHEV生産の急増 | +4.2% | 中国、ヨーロッパ、北米に集中したグローバル | 中期(2~4年) |

| 世界的な48Vマイルドハイブリッド義務化 | +3.8% | ヨーロッパが中心、中国およびインドへ拡大 | 短期(2年以内) |

| SiC/GaNデバイスコストの低下 | +2.9% | アジア太平洋の製造拠点が牽引するグローバル | 中期(2~4年) |

| ゾーン型E/Eアーキテクチャへの移行 | +2.5% | 北米およびヨーロッパのプレミアムセグメント、アジア太平洋への波及 | 長期(4年以上) |

| 車両から負荷への電力供給(V2L)機能 | +2.1% | 日本、韓国、カリフォルニア州;サンティアゴ、バルパライソでの早期採用 | 中期(2~4年) |

| 商用EVにおける車載電動パワー(ePTO)需要 | +1.8% | 北米、ヨーロッパの商用フリート;ブラジルでのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVおよびPHEV生産の急増

2025年、バッテリー電気自動車(BEV)およびプラグインハイブリッドの世界生産は、中国の購入税免除延長およびEUによる厳格なフリートCO₂制限の実施に牽引されて大幅な成長を遂げました[1]「NEV購入税免除延長に関する通知」、工業和信息化部、miit.gov.cn。各BEVには複数のコンバーターが必要であり、これらのモジュールに対する年間需要は相当な規模となっています。テスラのサイバートラックおよびリフレッシュされたモデル3は、V2Lキャンプモードへの電力供給などの高度な機能を持つ双方向ユニットの活用を示しています。ヒュンダイおよびフォードは現在、ブランド差別化を強化するためにこの機能を標準化しています。プラグインハイブリッド電気自動車(PHEV)は依然として12Vスターター回路に依存しており、絶縁型降圧コンバーターを搭載しています。この追加により、車両1台当たりの電子部品搭載量が増加しています。サプライヤーは急速に現地化を進めており、例えばBoschは2025年初頭に成都に大規模工場を開設し、数年以内に大幅な生産能力を達成する計画を持っています[2]「成都パワーエレクトロニクス工場プレスリリース」、Robert Bosch GmbH、bosch.com。

世界的な48Vマイルドハイブリッド義務化

2025年初頭より、ユーロ7規制により主流車両モデルへの電動ターボチャージャーおよび電気加熱式触媒の搭載が義務付けられ、いずれも低電圧レールで駆動されます。同様に、中国のCAFCクレジット草案は同等のインセンティブを提供しており、インドのFAME IIIスキームは燃料消費量を大幅に削減する低電圧システムに対して報奨を提供しています。その結果、フォルクスワーゲン・ゴルフ、プジョー308、マルチ・スズキ・ブレッツァなどのモデルには現在、ベルト統合型スターター・ジェネレーターおよび低電圧コンバーターが搭載されています。日本は近い将来に向けて野心的なフリート燃費目標を設定しており、トヨタとホンダの両社にマイルドハイブリッド技術の採用を促しています。ただし、これらの基準を満たすことは容易ではなく、UNECEのASIL-C適合要件により相当な開発期間と多大な非繰り返しエンジニアリングコストが加わります。

SiC/GaNデバイスコストの低下

2025年初頭、自動車グレード認定済み1,200V SiC MOSFETの価格が大幅に低下しました。この価格低下は、業界リーダーであるInfineon、Wolfspeed、onsemiによる大口径ウェーハの生産増加に続くものです。その結果、設計者はスイッチング周波数を大幅に高め、インダクタ体積を顕著に削減することが可能となりました。GaN部品は依然として高価ですが、スイッチング損失が低いため、双方向設計を検討するOEMにとって魅力的な選択肢となっています。Texas Instrumentsは自動車用GaN収益の大幅な増加を報告し、主要自動車メーカーとのパートナーシップによる成功を挙げています。しかし、信頼性基準が厳格化するにつれ、更新されたAEC-Q101テストでは拡張ストレステストが要求されるようになりました。2025年末時点で、これらの厳格な要件を公式に満たしたのはInfineonとonsemiのみでした[3]「AEC-Q101 Rev H」、自動車電子評議会、aecq.org。

ゾーン型E/Eアーキテクチャへの移行

ドメイン型からゾーン型配線への移行により、自動車メーカーはハーネス重量を大幅に削減し、無線アップデートを簡素化しました。GMのUltiumプラットフォームは複数のリージョナルコントローラーを採用しており、それぞれが高電圧を低電圧に降圧する絶縁型コンバーターで駆動されています。ステランティスは将来のモデルに同様の構成を採用し、コンバーター内にイーサネットスイッチングを統合する計画です。これらのコンバーターは安全上重要なアクチュエーターへの電力を制御するため、ISO 21434サイバーセキュリティ基準に準拠するためにユニットごとにセキュアブートチップが組み込まれています。Aptivが今後数年間の大規模受注を確保したことは、ゾーン型の進歩に対するOEMのコミットメントを裏付けています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力密度に対する熱管理の限界 | -2.3% | グローバル、高周囲温度地域(中東、インド)で顕著 | 短期(2年以内) |

| 自動車グレード受動部品の不足 | -1.9% | グローバルサプライチェーン、日本および台湾のMLCC生産でボトルネック | 短期(2年以内) |

| サイバーセキュリティ型式認定の負担 | -1.2% | ヨーロッパ(UN R155/R156)、北米(SAE J3061)、中国(GB規格) | 中期(2~4年) |

| 400kHzにおける電磁干渉(EMI)適合 | -1.1% | グローバル、EU(CISPR 25)および日本(VCCI)での厳格な施行 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力密度に対する熱管理の限界

高温気候では、温度上昇によりコンデンサの寿命が短縮し、ディレーティングが必要となる場合があります。液冷式コールドプレートはこの問題に効果的に対処しますが、重量とユニットコストが大幅に増加します。コンパクトな乗用車では、パッケージングの制約が高出力コンバーターの採用を妨げ、一部の双方向V2Gプログラムに遅延をもたらしています。サプライヤーはプレーナーマグネティクスおよびギャップ最適化フェライトを用いて損失密度の低減に取り組んでいますが、量産化にはまだ時間がかかります。この課題は、長時間アイドリングしながらエアコンを稼働させることが多い中東のタクシーやインドのフリート車両において特に顕著です。

自動車グレード受動部品の不足

2025年、台湾の主要ファブで発生した大規模火災により、積層セラミックコンデンサ(MLCC)の供給が再び逼迫しました。この事故により、高温部品のリードタイムが大幅に延長されました。これらのコンデンサの不足により、新型コンバーターの発売が数ヶ月遅延し、OEMのトリム刷新能力が制限されています。DensoとPanasonicは在庫積み増し契約を確保していますが、中小規模のモジュールメーカーは割り当て上限に苦しんでおり、収益が阻害されています。設計チームはフィルムコンデンサへの転換を進めていますが、この移行によりボード面積とコストが顕著に増加します。業界専門家は、新しいMLCC生産ラインがAEC-Q200認定を取得するまでに相当な時間を要するため、数年間はこれらの課題からの解放は期待できないと警告しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用フリートの電動化加速

乗用車は2025年の収益の67.71%を占めました。規制当局が大型車のCO₂制限を引き下げ、フリートオペレーターが車両からデポへのエネルギー転売を収益化するにつれ、商用車向け自動車用DC-DCコンバーター市場規模は18.13%のCAGRで拡大すると予測されています。ヨーロッパでは、eActros 600が電力グリッドへの輸出をサポートする9kWコンバーターを搭載しており、トラック1台当たり年間約1,200ユーロを回収しています。

乗用車は数量面での優位性を維持していますが、電力能力を高める必要があります。ADAS演算負荷1.5kW、電動ヒートポンプ、オーディオアンプが従来の12Vレールを圧迫しています。その結果、OEMは補機電力がメインバッテリーの航続距離に影響しないよう3kW降圧コンバーターを搭載しています。したがって、自動車用DC-DCコンバーター市場は、量産コスト目標とより高いピーク定格のバランスを取る必要があり、ハイブリッドフェライトコアとSiCスイッチがBセグメント車でのUSD 150の価格上限以下にモジュールサプライヤーを維持するのに役立っています。

推進方式別:マイルドハイブリッドが普及

BEVは2025年のコンバーター収益の77.14%を占めましたが、マイルドハイブリッドはより速い拡大を示しています。48Vバッテリーは燃費をわずかに向上させますが、48V/12V双方向ブリッジが必要となり、コンバーターの部品表コストがUSD 180に上昇します。48ボルトマイルドハイブリッド自動車用DC-DCコンバーターは2031年にかけて18.21%のCAGRで成長すると予測されています。

PHEVおよび燃料電池車はガルバニック安全のために絶縁型コンバーターを追加するため、車両1台当たりの搭載量はUSD 300を超えます。それでも、OEMはシャシーハーネスを再設計することなく迅速に規制適合を達成できるマイルドハイブリッドを好んでいます。これにより、2031年まで48Vセグメントの自動車用DC-DCコンバーター市場シェアが堅調に維持され、シリコンMOSFETベース設計の高い出荷台数が確保されます。

製品タイプ別:双方向トポロジーの台頭

絶縁型コンバーターはISO 6469-3のガルバニック規則により2025年の売上の52.44%を占めました。しかし、家庭用グレードの230V電力輸出がブランド差別化要因となるにつれ、双方向ユニットは18.24%のCAGRで拡大しています。これらの可逆モジュールに関連する自動車用DC-DCコンバーター市場規模はすでに10億USDを超えています。

非絶縁型昇降圧設計は48Vマイルドハイブリッドのコストを抑えますが、牽引用バッテリー市場では96%のピーク効率を達成する絶縁型デュアルアクティブブリッジ回路が求められています。サプライヤーはIEEE 1547グリッド同期ファームウェアをバンドルしており、将来のV2Gタリフを補機収益に転換できるようにしています。このエコシステムの変化が、自動車用DC-DCコンバーター市場が推進と電力サービスの両方を処理するための適応型デジタルコントローラーおよびセキュアブートマイクロコードへと傾いている理由です。

入力電圧範囲別:800Vプラットフォームのシェア拡大

40~70Vバンドは48Vパック標準がマイルドハイブリッドに合致するため、2025年の売上高の56.43%を占めました。400Vおよび800Vバッテリーをカバーする70V超コンバーターは、ポルシェ、ヒュンダイ、ルーシッドが800V急速充電を正当化するにつれ、18.27%のCAGRで成長する見込みです。これにより、SiCベース1,200Vデバイスの自動車用DC-DCコンバーター市場シェアが年々拡大しています。

高電圧設計はより厳しい過渡的・熱的課題に直面しています。負荷ダンプイベントは1,000Vまでスパイクする可能性があり、放熱がボトルネックとなります。液冷式コールドプレートは重量とコストを増加させますが、狭いエンジンルームでは不可避です。これらのペナルティがあっても、効率向上により充電時間が短縮され、マーケティング部門がEV普及促進のために積極的に宣伝する指標となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

出力電力定格別:中間レンジ需要の急増

3kW未満のモジュールは従来の12V照明およびボディエレクトロニクスが残存するため、2025年の出荷量の48.81%を占めました。しかし、3~6kWブラケットは18.15%のCAGRを記録する見込みです。予測期間末までに、自動車用DC-DCコンバーター市場はヒートポンプおよびADAS演算ブレードからの需要増加を主な原動力として大幅に成長すると予測されています。

より高出力用途向けに設計されたコンバーターは、トラックの冷凍および油圧式電動PTOに対応しています。このセグメントは市場シェアが小さいものの、堅牢なハウジングや拡張温度定格などの機能によりプレミアム価格を維持しています。この成長を支えるため、サプライヤーはインターリーブ型マルチフェーズレイアウトなどの高度な設計を実装し、部品間の熱ストレスを効率的に管理しています。

用途別:双方向システムの普及

補助12V負荷は依然として2025年の収益の63.31%を占めていますが、48V/12V双方向システムは18.33%のCAGRで拡大する見込みです。自動車用DC-DCコンバーター市場における可逆ブリッジが普及しています。これらのブリッジにより48Vリチウムパックが12Vバッテリーを充電できるようになり、パック容量の必要性が低減し、車両1台当たりの大幅なコスト削減につながります。

高性能BEV向けに設計された高電圧牽引サポートコンバーターは、総出荷量のわずかな部分を占めるに過ぎませんが、採用が増加しています。デジタルコックピットスクリーンおよびハンズオフ運転支援技術の登場に伴い、熱管理モジュール、ADASレール、インフォテインメントシステムへの需要が大幅に増加しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:OEMの優位性が継続

OEM装着は2025年の収益の81.27%を占め、アフターマーケット後付けコンバーターは2031年にかけて18.35%のCAGRで成長すると予測されています。アフターマーケットチャネルにおける自動車用DC-DCコンバーター市場は、SKUごとの認証コストにより依然としてはるかに小規模です。OEMは設計チームをサプライヤーと同じ場所に配置し、組立時間を短縮してワランティリスクを低減しています。

一方、後付け専門業者はクラシックカーを改造するホビイストにサービスを提供しています。カスタム3kW絶縁型ユニットはUSD 900のコストがかかりますが、自動巻線の規模の経済を享受できません。規制上の免除は2028年に失効するため、これらのプレイヤーは高量産OEMユニットに課せられているのと同じEMC書類手続きを近く採用しなければなりません。

地域分析

アジア太平洋地域は中国における強力なNEV販売に牽引され、2025年の収益の44.53%を生み出しました。同地域のコンバーター工場はバッテリーおよびSiCウェーハラインの近くに戦略的に配置されています。この近接性により、BYD半導体やDelta Electronicsなどのサプライヤーは競争力のある単位コストを維持できています。世界の48V双方向容量の相当なシェアを保有する日本では、DensoとPanasonicが数十年にわたるハイブリッド専門知識を活用して高い平均故障間隔を達成しています。

ヨーロッパはユーロ7、エコデザイン指令に基づく厳格な効率義務、および迫り来る内燃機関禁止に牽引され、18.18%のCAGRで最速の成長を遂げる見込みです。Bosch、Valeo、Infineonなどの主要プレイヤーは、厳格なスタンバイ電力制限を遵守しながら競争力を維持するためにSiCの垂直統合を強化しています。一方、自動車大手のポルシェ、ヒュンダイ、起亜は欧州専用の先進乗用車を発表しており、最先端のSiC MOSFETを迅速に認定したモジュールサプライヤーが恩恵を受けています。

北米は2025年の収益の注目すべきシェアを獲得しました。インフレ抑制法は消費者税額控除を国内コンテンツの条件に結び付けています。これに対応して、BorgWarnerとMagnaはオーバーンヒルズおよびオンタリオにコンバーター工場を設立し、今後数年間で大幅な生産量を目標としています。南米と中東は小さなシェアにとどまっていますが、両地域では堅調な成長率が見られます。この急増は現地組立インセンティブによるものですが、湾岸地域の強烈な暑さにより液冷設計が必要となり、BOMコストが増加しています。

競合状況

市場集中度は中程度を維持しています。上位5社であるBosch、Denso、Valeo、Continental、Infineonは2025年の収益の相当なシェアを占めており、専門業者には十分な機会が残されています。BoschのSiCrystalへの部分的な出資はSiCウェーハの安定供給を確保し、今後数年間でデバイスコストを削減する可能性があります。Densoはonsemiと協力してアダプティブデッドタイム制御ファームウェアによる効率向上を図り、ContinentalはRESTful APIを統合してOEMがコンバーターパラメーターをリモートで更新できるようにしています。

VicorはファクタライズドアーキテクチャーをLucidやRivianなどのクライアントへの高効率800V-48Vモジュール提供に活用しています。一方、中国の競合他社であるDeltaおよびHuawei Digital Powerは双方向ユニットを顕著な価格割引で提供しており、既存プレイヤーはグリッド同期ファームウェアおよびサイバーセキュリティ機能でオファリングを強化することを余儀なくされています。特許出願は次の競争の場を明らかにしており、Infineonのアダプティブマルチフェーズ制御はスイッチング損失を大幅に削減し、Densoの液冷ハウジングは熱抵抗を大幅に低下させており、シリコンコストからパッケージングイノベーションへの焦点の移行を示しています。

OEMは従来のティアとの重複を増やしており、例えばゼネラルモーターズとヒュンダイは現在、部品表にコントロールループのソースコードを含めています。この変化により、半導体企業は自動車ソフトウェアライフサイクルの要求に適応することが求められています。その結果、フィードバックループが緊密化し、設計サイクルが加速する一方で、ファームウェアの知的財産を持たないモジュールアセンブラーのマージンが圧迫されています。

自動車用DC-DCコンバーター産業リーダー

Robert Bosch GmbH

Denso Corporation

Valeo Group

Continental AG

Infineon Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:イートンはResilient Power Systems Inc.の買収合意を発表しました。この動きは、Resilient Power Systemsのソリッドステートトランスフォーマーテクノロジーをハイパワー自動車用DC用途に統合することを目的としています。この買収により、自動車セクターにおける高度な電力管理ソリューションへの高まる需要に対応するイートンの能力が強化されると期待されています。

- 2025年4月:Navitasは高出力GaNSafe™ ICが自動車グレード認定を取得したことを発表しました。これらの高出力GaNSafe ICは現在、電気自動車(EV)での量産に向けて準備が整っており、特に車載充電器(OBC)およびHV-LV DC-DCコンバーター用途において比類のない電力密度と効率を提供します。

- 2025年1月:Forvia HELLAは次世代800V DC-DC充電ソリューションにInfineonのCoolSiC自動車用MOSFET 1200Vを採用することを選択し、次世代電気自動車充電システムの効率とパフォーマンスの向上を目指しています。

グローバル自動車用DC-DCコンバーター市場レポートスコープ

レポートの調査範囲には、車両タイプ、推進方式(BEV、PHEVなど)、製品タイプ(絶縁型など)、入力電圧、出力電力、用途(12V補助電源など)、エンドユーザー(OEMおよびアフターマーケット)、地域が含まれます。

| 乗用車 |

| 商用車 |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッドEV(PHEV) |

| 燃料電池EV(FCEV) |

| マイルドハイブリッド(48V MHEV) |

| 絶縁型コンバーター |

| 非絶縁型コンバーター |

| 双方向コンバーター |

| 40V未満 |

| 40~70V |

| 70V超 |

| 3kW未満 |

| 3~6kW |

| 6kW超 |

| 12V補助負荷 |

| 48V/12V双方向システム |

| 高電圧牽引サポート |

| ADASおよびインフォテインメント電源 |

| 熱管理システム |

| OEM工場装着 |

| アフターマーケット後付け |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進方式別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッドEV(PHEV) | ||

| 燃料電池EV(FCEV) | ||

| マイルドハイブリッド(48V MHEV) | ||

| 製品タイプ別 | 絶縁型コンバーター | |

| 非絶縁型コンバーター | ||

| 双方向コンバーター | ||

| 入力電圧範囲別 | 40V未満 | |

| 40~70V | ||

| 70V超 | ||

| 出力電力定格別 | 3kW未満 | |

| 3~6kW | ||

| 6kW超 | ||

| 用途別 | 12V補助負荷 | |

| 48V/12V双方向システム | ||

| 高電圧牽引サポート | ||

| ADASおよびインフォテインメント電源 | ||

| 熱管理システム | ||

| エンドユーザー別 | OEM工場装着 | |

| アフターマーケット後付け | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2031年の自動車用DC-DCコンバーター市場の予測値はいくらですか?

2026年~2031年の18.11%のCAGRにより、2031年までに90億9,000万USDに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

ユーロ7規制および2035年の内燃機関禁止が電動化を加速させるため、ヨーロッパは18.18%のCAGRを記録すると予測されています。

双方向コンバーターが普及している理由は何ですか?

車両から負荷への電力供給および車両から電力網への電力供給サービスを可能にし、推進以外の収益源を開拓しており、18.24%のCAGRで成長しています。

48Vマイルドハイブリッドの採用はコンバーター需要にどのような影響を与えますか?

すべてのマイルドハイブリッドに48V/12Vブリッジが必要であり、マイルドハイブリッドコンバーターの売上は2031年にかけて18.33%のCAGRで推移しています。

最も急速に拡大する電力定格セグメントはどれですか?

EVがヒートポンプおよび高出力ADASコンピューターを採用するにつれ、3~6kWバンドは18.15%のCAGRで成長する見込みです。

現在の市場リーダーは誰ですか?

Bosch、Denso、Valeo、Continental、Infineonが合わせて世界収益の半分以上を占めていますが、VicorやDeltaなどの専門業者が高効率ニッチ分野で台頭しています。

最終更新日: