自動車用ソレノイド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.61 十億米ドル |

| 市場規模 (2030) | 7.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

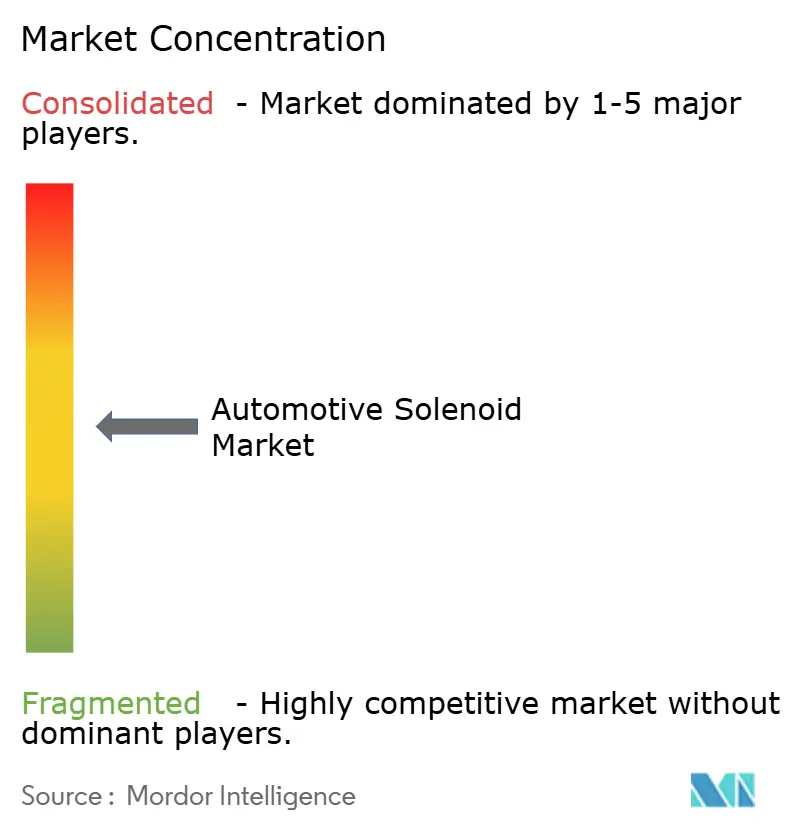

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ソレノイド市場分析

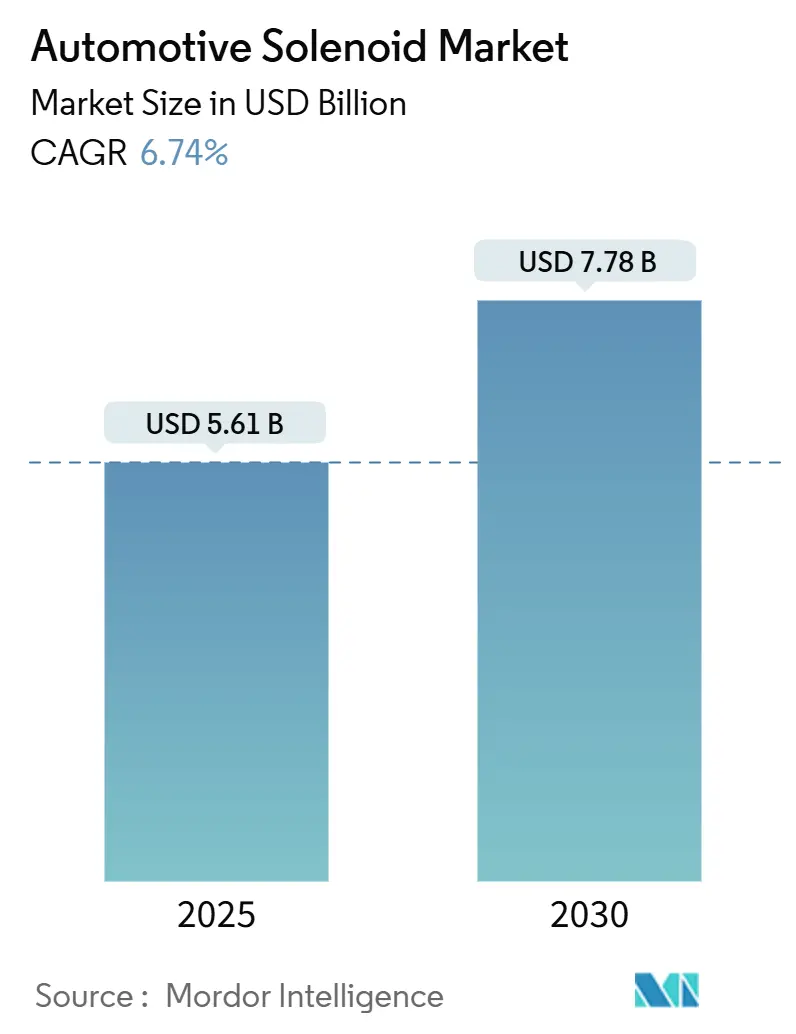

自動車用ソレノイド市場規模は2025年に56億1,000万米ドルとなり、2030年までに77億8,000万米ドルに達すると予測されており、CAGRは6.74%を反映しています。パワートレインの急速な電動化、8速以上の自動変速機への移行、微粒子基準を厳格化するユーロ7排出規制の導入に伴い、強い需要が続いています。AT、CVT、DCTギアボックスにおける8〜12バルブ油圧ブロックの使用増加と、バッテリー電気自動車においてベルト駆動アクセサリーから分散型電気油圧回路への移行が相まって、車両1台あたりの平均バルブ搭載数が増加しています。CO₂排出量削減に向けたOEMの取り組みにより、可変バルブタイミング(VVT)および高圧ガソリン直噴(GDI)の採用が加速しており、いずれも精密な流体計量のために高速切替ソレノイドに依存しています。

レポートの主要ポイント

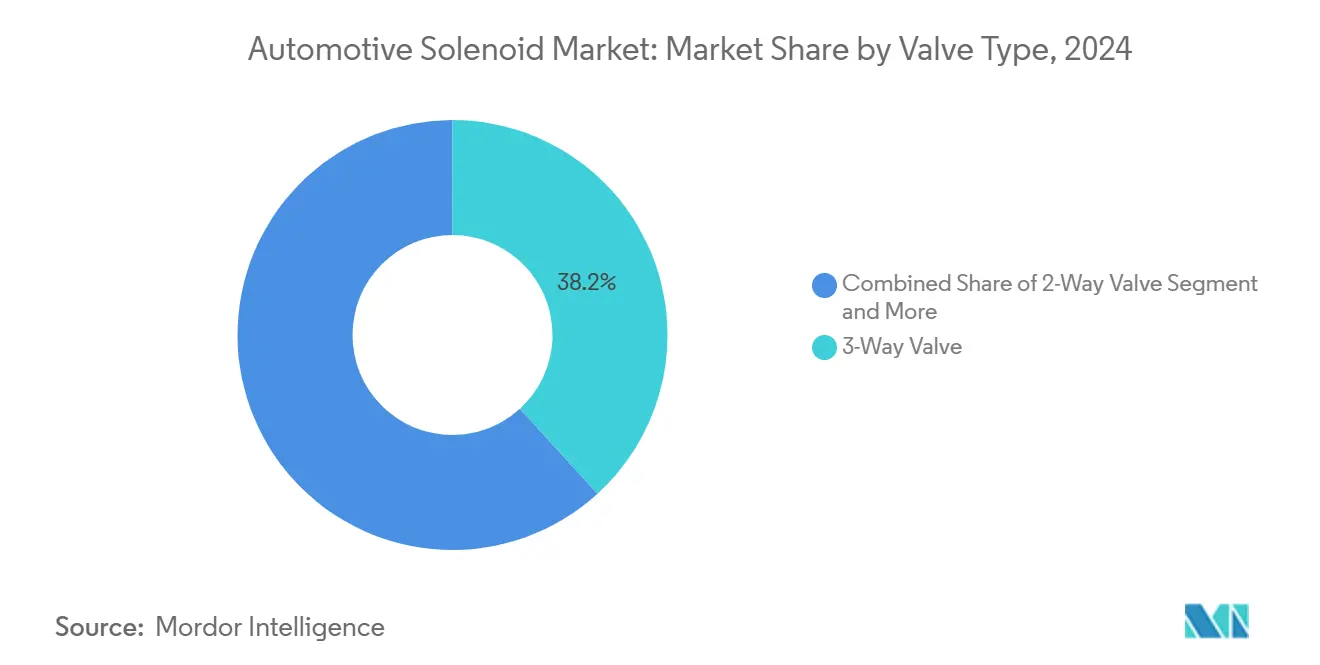

- バルブタイプ別では、3方向ユニットが2024年の自動車用ソレノイド市場シェアの38.22%をリードし、5方向構成は2030年までに8.61%のCAGRで成長すると予測されています。

- アプリケーション別では、ボディコントロールおよびインテリアが2024年の自動車用ソレノイド市場シェアの29.11%を占め、安全・セキュリティは2030年までに8.23%のCAGRで最高成長率を記録すると予測されています。

- 動作モード別では、直動式設計が2024年の自動車用ソレノイド市場シェアの63.29%を占めて主導し、パイロット操作式システムは同期間に8.35%のCAGRが見込まれています。

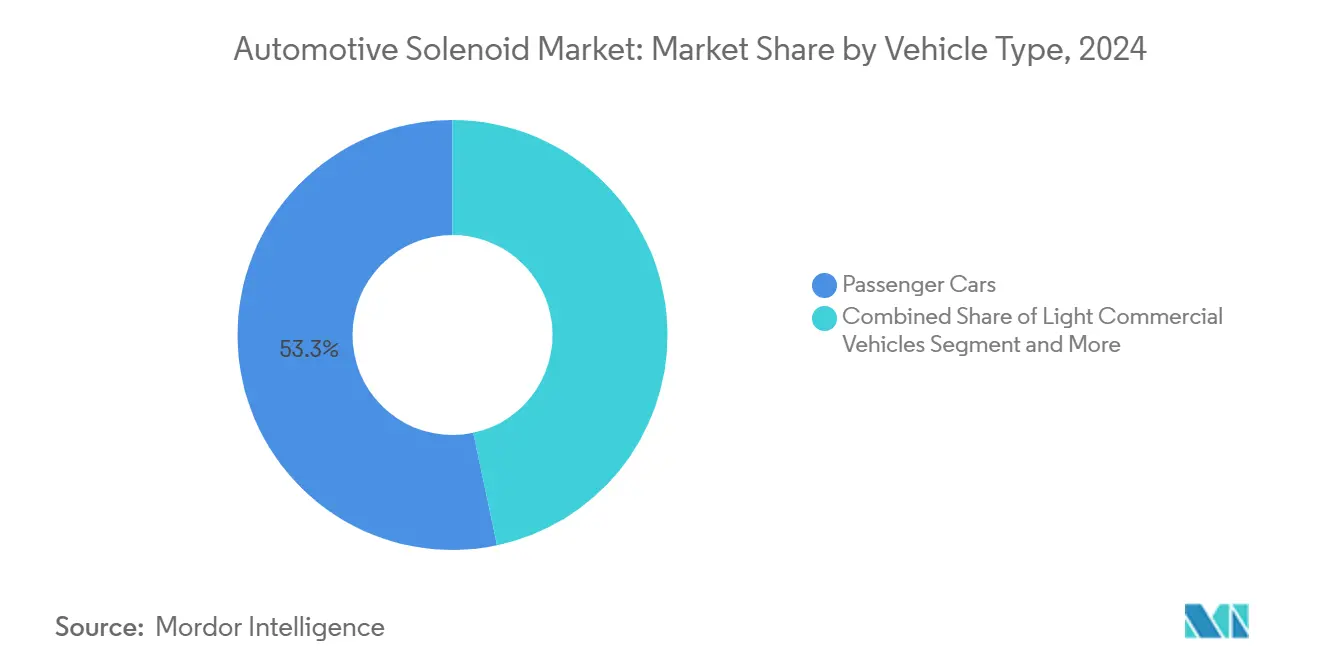

- 車両タイプ別では、乗用車が2024年の自動車用ソレノイド市場シェアの53.31%を占め、2030年までに9.42%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM流通が2024年の自動車用ソレノイド市場シェアの73.21%を占め、このチャネルは2030年までに9.28%のCAGRで拡大する見通しです。

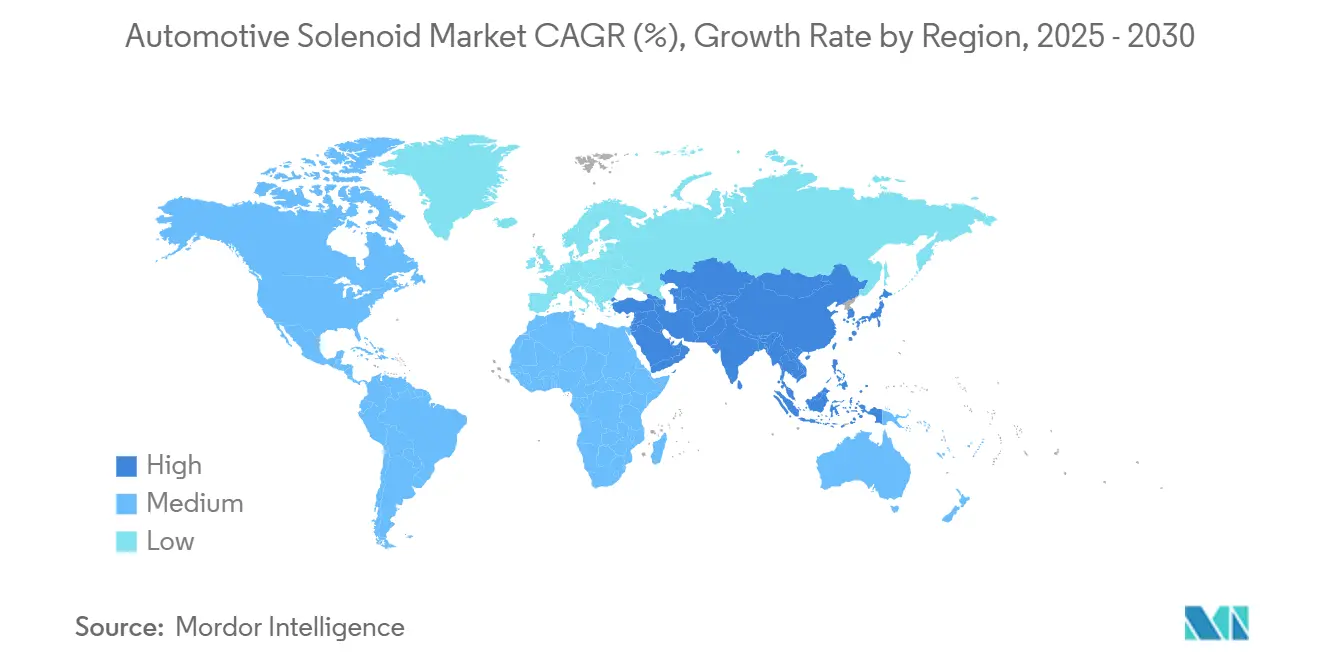

- 地域別では、アジア太平洋が2024年の自動車用ソレノイド市場シェアの48.62%を占め、予測期間中に8.35%のCAGRを記録すると見込まれています。

世界の自動車用ソレノイド市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AT/CVT/DCTギアボックスの普及拡大 | +1.8% | アジア太平洋、北米 | 中期(2〜4年) |

| 排出規制がVVTおよびGDI採用を促進 | +1.5% | 欧州、北米、アジア太平洋への拡大 | 長期(4年以上) |

| 中国およびインドにおける車両生産の加速 | +1.2% | アジア太平洋 | 短期(2年以内) |

| 低漏洩ソレノイドがEV効率を向上 | +0.9% | 中国、欧州、カリフォルニア州 | 中期(2〜4年) |

| キャビンコンフォートおよびNVHにおけるスマートアクチュエータの成長 | +0.7% | 世界のプレミアムセグメント | 中期(2〜4年) |

| 自動運転車における冗長ブレーキ・ステアバイワイヤ | +0.6% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AT/CVT/DCTギアボックスの普及拡大

マニュアルから自動、無段変速機(CVT)、デュアルクラッチトランスミッション(DCT)への自動車変速システムの進化は、より高度な電子制御ドライブトレインへの業界全体のシフトを反映しています。この移行は、よりスムーズな運転体験、燃費向上、ハイブリッドおよび電気パワートレインとの互換性に対する消費者需要によって推進されています[1]「自動変速機制御システム」、Robert Bosch GmbH、bosch.com。

排出・燃費規制の強化がVVT/GDI採用を促進

ユーロ7規制は、自動車メーカーに対し、より厳格な排出・耐久性基準を満たすために可変バルブタイミング(VVT)やガソリン直噴(GDI)などの先進エンジン技術の採用を促しています。これらのシステムは、高速かつ正確な燃料・バルブタイミング制御のために精密ソレノイドに大きく依存しています。コンプライアンスの期限(2026〜2027年)が近づくにつれ、オイルタイトシールやストロークセンシングなどの機能を備えた高性能ソレノイドへの需要が高まっており、2025〜2027年はサプライヤーにとって重要な調達期間となっています[2]「ユーロ7車両排出基準」、欧州委員会、ec.europa.eu。

キャビンスマートアクチュエータの急増(アクティブNVHおよびコンフォート)

加速度計のフィードバックに基づき、高級車メーカーはミリ秒単位で油圧オリフィスを調整するアクティブダンピングバルブを統合しています。これらのアセンブリに搭載されたソレノイドは、乗り心地指標を目標値の±5%以内に維持するために、マイクロ秒単位の応答性と低ヒステリシスを実現する必要があります。サスペンションにとどまらず、スマートアクチュエータはアクティブエンジンマウント、ゾーン式クライメートダンパー、ハプティックシートボルスターを管理します。コンフォート機能の普及により、車両1台あたりのソレノイド数が増加し、サプライヤーは-40℃まで認定された静粛性・温度安定性の高い設計の開発を迫られています。

自動運転車における冗長ブレーキ・ステアバイワイヤ安全回路

ブレーキバイワイヤシステムは、マスターシリンダーなどの機械部品を電子ブースターおよび圧力変調ソレノイドに置き換えます。Boschは、厳格な自動車安全基準を満たすための冗長安全機能を組み込んだシステムの発売準備を進めています。

ステアバイワイヤ技術も同様のアプローチを採用しており、故障時でも継続動作を確保するためにデュアル油圧アシスト機構を使用しています。これらの革新は自動運転への広範なシフトの一部であり、自動車セクターにおける高信頼性・診断機能付きソレノイドへの需要を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固体ポンプがEVプラットフォームのバルブを代替 | -1.4% | 世界のEV市場、プレミアムセグメントに集中 | 長期(4年以上) |

| OEMが長寿命ピエゾおよびボイスコイルアクチュエータへ移行 | -0.9% | 先進国市場のプレミアム車両セグメント | 中期(2〜4年) |

| 銅価格の変動がコイルコストを押し上げ | -0.8% | 世界の製造業、アジア太平洋の生産拠点で顕著 | 短期(2年以内) |

| 小規模サプライヤーにとってのASIL-D適合コストの高さ | -0.6% | 欧州および北米の規制市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代EVプラットフォームにおける固体ポンプのバルブ代替

電気活性ポリマーを使用した研究プロトタイプは、可動部品なしに冷却液の流量を変調でき、ソレノイドに固有のコイル摩耗故障モードを排除します。現在はベンチテストに限定されていますが、固体ポンプはメンテナンス最小化アーキテクチャを目指す高級EVブランドにとって魅力的です。この技術は、量産成熟とコストパリティが実現すれば、バッテリーパック1台あたり最大3つのバルブを代替する可能性があります。当面は、製造可能性の制約とより高い流量の必要性が、自動車用ソレノイドバルブ市場への即時的な影響を抑制しています。

OEMによる長寿命ピエゾ/ボイスコイルアクチュエータへの移行

ピエゾスタックは1ミリ秒未満で切り替わり、鉄心ソレノイドの10倍の速さで燃料噴射における精密計量を実現する一方、ボイスコイル設計は磁気ヒステリシスなしにリニアストロークを提供します。コスト曲線が低下するにつれ、プレミアムブランドは高圧噴射およびアダプティブライドシステムにピエゾを採用しています。ボイスコイルユニットは、比例制御が必須の精密油圧回路での採用が進んでいます。専用駆動電子機器の必要性と、プレス加工ソレノイドコアの根強い工具基盤が、広範な転換を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バルブタイプ別:複雑性がマルチポート需要を牽引

3方向バルブは2024年に38.22%のシェアを獲得しました。これは、エンジン冷却ループおよびHVACモードドアにおける混合・分流タスクを処理する能力によるものです。5方向カテゴリーは規模は小さいものの、統合サーマルブロックが給気、バッテリー、インバーター冷却を単一ハウジングに統合するため、8.61%のCAGRが予測されています。この進化により、OEMはホース配管を30%削減し、車両1台あたり最大2kgの軽量化を実現できます。一方、2方向オンオフバルブは、ウィンドシールドウォッシャーや蒸発パージなどの低コスト回路に引き続き使用され、自動車用ソレノイドバルブ市場における基本的なユニット量を確保しています。

マルチポート統合は、DENSOが単一ソレノイドを使用してデュアルポンピングステージを制御する燃料システム吸入制御モジュールにも見られます。バルブボディの精密公差亜鉛ダイカストが可能なサプライヤーは優位性を持ちます。ポートの位置ずれが30µmを超えるとNVH問題を引き起こす可能性があるためです。ライフサイクル検証は現在1,000万サイクルまで延長されており、これは従来要件の2倍であり、独自のコイル絶縁および耐摩耗性シート材料の必要性を強化しています。

アプリケーションタイプ別:安全システムが従来のエンジン用途を上回る

ボディコントロールおよびインテリアは2024年に29.11%のシェアで最大のアプリケーションであり続け、高級シーティング、ゾーン式クライメート、スマートロックの普及が牽引しています。しかし、自動運転対応シャシーがブレーキ・ステアリング・クラッチバイワイヤへ移行するにつれ、安全・セキュリティが8.23%のCAGRで最も速く成長するでしょう。単一のブレーキ制御モジュールには、冗長巻線とストロークセンサーピックアップを備えた最大7つのシャットオフおよび圧力構築ソレノイドが組み込まれています。

エンジン制御はVVTおよび排気ガス再循環を通じて相当量を維持していますが、欧州でのICE段階的廃止により、バッテリーパックおよびパワーエレクトロニクスのサーマルマネジメントソレノイドへの重点が移行しています。高圧燃料および排出制御アプリケーションは、EVへの転換が遅れている北米および新興市場で引き続き価値を持ちます。HVACおよびトランスミッションが需要を補完し、それぞれが世界の車両生産トレンドと電子制御コンフォートシステムへの高まる需要を反映しています。

動作タイプ別:パイロット設計が重負荷回路で台頭

直動式ソレノイドは低コストと20ミリ秒未満の応答性により、2024年の収益の63.29%を占めました。しかし、パイロット操作式は重型商用車が高い油圧を採用するにつれ、2030年までに8.35%のCAGRで成長するでしょう。パイロットバルブは低電力コイルを使用してダイアフラムのブロックを解除し、流量を最大15倍に増幅し、パワーステアリングまたはエアドライヤー回路で毎分75リットルの通過を可能にします。IEEEが発表した高度なセンサーレスフィードバックアルゴリズムにより、標準的な直動式コイルで圧力変調が可能になりましたが、OEMは耐久性マージンのためにパイロットソリューションを好む傾向があります。

したがって、中期的な軌道は、特にパッケージングスペースが依然として限られているeアクスルオイル回路において、直動式ベントバルブとパイロット制御メインステージを組み合わせたハイブリッドモジュールを求めています。ターボチャージャー搭載レイアウトではエンジンベイの周囲温度が150℃に達するため、熱上昇の緩和が重要となり、180℃連続温度定格のためのPEEKボビン採用が促進されています。

車両タイプ別:乗用車が引き続き量的主役

乗用車は2024年の需要の53.31%を供給し、中国とインドの生産成長と車両1台あたりのリッチなコンテンツに牽引されて9.42%のCAGRで拡大するでしょう。8速オートマチックがBセグメントハッチバックに登場し、油圧ソレノイド数が即座に増加しています。小型商用車はeコマースブームの恩恵を受けており、ラストマイル配送バンは4ゾーンHVACを採用し、追加のモードバルブが必要となり、LCVのコンテンツは1台あたり25バルブに向かっています。大型商用車とバスはディーゼル後処理の規制スケジュールに従っており、各ユーロVI SCRシステムはDEFレベルセンサーとともに複数の投与バルブを使用し、自動車用ソレノイドバルブ市場内で堅固なベースラインを維持しています。

販売チャネル別:OEMが主導するがアフターマーケットの比重が上昇

OEM購買は2024年に73.21%のシェアを獲得し、プラットフォーム設計がソレノイドを5〜7年間固定するため、9.28%のCAGRを記録するでしょう。部品トレーサビリティ、ISO 26262文書化、ソフトウェアキャリブレーションがティア1との関係を強固にしています。Continentalが2025年までに700の新しいアフターマーケットSKUを発売する計画は、保証期間終了後の交換需要を取り込む取り組みを示しています。アフターマーケットの成長は、熱暴走を引き起こす可能性のあるEV冷却液漏れを防ぐための予防的バルブ交換に対するフリート意識の高まりにも起因しています。しかし、取り付けの複雑さが独立系ワークショップの能力を制限し、高度なラッチング製品においてはOEMサービスネットワークが中心的な役割を維持しています。

地域分析

アジア太平洋は2024年に48.62%のシェアを維持し、2030年までに8.35%のCAGRが予測されています。中国の3,128万台の小型車生産と1,287万台のNEV登録が、バッテリーループバルブ、比例膨張弁、空気減衰アクチュエータへの膨大な需要を牽引しています。インドの400万台の生産は、マニュアルと比較してソレノイド数を2倍にするATギアボックスへの税制優遇措置の恩恵を受けています。タイとベトナムは、EGRおよびSCR投与バルブを必要とする輸出志向のICEトラックで貢献し、自動車用ソレノイドバルブ市場の地域的範囲を広げています。

欧州はユーロ7が高度なVVTオイルコントロールバルブと高圧GDIインジェクターを義務付けるため、先進技術採用をリードしています。ドイツのOEMはブレーキバイワイヤの展開を先導しており、各車両にはデュアル巻線を備えた8つの安全定格ソレノイドが搭載されています。東欧の工場は、重要部品に対するEU資金の支援を受けて、サプライチェーンリスクを軽減するためにローカルコイル巻線ラインを追加しています。

北米はピックアップ、SUV、クラス8トラックプラットフォームに注力しています。米国とカナダのフリートは、企業平均燃費基準を満たすためにソレノイドバルブで管理される可変排気量オイルポンプを採用しています。新しいメキシコ・米国・カナダ協定はニアショアリングを促進し、ティア1がモンテレーでのコイル成形能力を拡大するよう促しています。

南米、中東、アフリカは合わせて小規模ながら加速するベースを提供しています。ブラジルは2025年にPROCONVE L8排出規制を義務付け、キャニスターパージおよびインジェクター計量ソレノイドへの需要を高めています。湾岸協力会議加盟国は高級輸入車のアクティブコンフォート機能の普及を示しており、ボディコントロールバルブ需要を押し上げています。

競合状況

市場は中程度に分散しています。Boschはパワートレインからシャシーまでの幅広いシステム知識を持ち、ブレーキバイワイヤアクチュエータを組み合わせたクロスファンクショナルパッケージなどを提供しています。ContinentalはADAS統合を活用し、センサーフュージョンブレーキコントローラー向けにキャリブレーションされたソレノイドを供給しています。DENSOは日本のOEMとのアライアンスを活かし、レール充填時間を短縮する燃料ポンプ統合吸入バルブを展開しています。

BorgWarnerやHITACHI Astemoなどの中堅競合他社は高速ギアボックスシフトバルブのニッチリーダーシップを追求し、浙江三花電子を含む中国の専門メーカーは価格競争力のあるHVACダイバーターに注力しています。スタートアップ企業はストローク監視のためのMEMSフィードバックを開発し、OEMクラウドプラットフォームへの予知保全フックを提供しています。特許出願は、力を維持しながらインダクタンスを削減するコイル形状や、補助スプリングなしにアーマチュアを保持する磁束リングをターゲットにする傾向が高まっています。

戦略的には、サプライヤーはバリューチェーンを上位に移行しています。Boschのブレーキバイワイヤモジュールは8つのソレノイド、制御ロジック、安全ファームウェアをすべて組み込み、OEMへの単一SKUとして請求することで、スタンドアロンバルブベンダーを排除しています。Continentalのアフターマーケット拡大はICE縮小をヘッジするために収益を多様化しています。協力的なベンチャーも生まれており、Cebiは残留磁石ラッチングをアジアのコイル成形業者にライセンス供与し、TDKはハイブリッド燃料システム向けにピエゾスタックを供給し、電磁需要が縮小した場合のシェア獲得を目指しています。

自動車用ソレノイド産業のリーダー企業

Robert Bosch GmbH

Continental AG

DENSO Corporation

BorgWarner Inc.

Mitsubishi Electric Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ザボルジスキーモータープラントが次世代UAZモデル向けに再設計されたバルブカバーを備えた改良型シリンダーヘッドの生産を開始しました。

- 2025年2月:Boschが乗用車向けブレーキバイワイヤシステムを発売し、油圧リンクを廃止して二重冗長ソレノイドアクチュエータによるフェイルセーフ圧力制御を実現しました。

世界の自動車用ソレノイド市場レポートの範囲

| 2方向バルブ |

| 3方向バルブ |

| 4方向バルブ |

| 5方向バルブ |

| その他 |

| エンジン制御・冷却システム |

| 燃料・排出制御 |

| ボディコントロール・インテリア |

| 安全・セキュリティ |

| HVACシステム |

| トランスミッションシステム |

| 直動式 |

| パイロット操作式 |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| バス・コーチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| バルブタイプ別 | 2方向バルブ | |

| 3方向バルブ | ||

| 4方向バルブ | ||

| 5方向バルブ | ||

| その他 | ||

| アプリケーションタイプ別 | エンジン制御・冷却システム | |

| 燃料・排出制御 | ||

| ボディコントロール・インテリア | ||

| 安全・セキュリティ | ||

| HVACシステム | ||

| トランスミッションシステム | ||

| 動作タイプ別 | 直動式 | |

| パイロット操作式 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| バス・コーチ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用ソレノイドバルブ市場は2030年までにどの程度の速さで成長すると予測されていますか?

2025年の56億1,000万米ドルから2030年の77億8,000万米ドルへと拡大し、CAGRは6.74%となる見込みです。

世界需要のほぼ半分を占める地域はどこですか?

アジア太平洋が2024年の収益の48.62%を占め、中国の3,128万台の車両生産とインドの加速する乗用車生産がリードしています。

安全関連バルブの採用を促進しているものは何ですか?

自動運転対応車両におけるブレーキバイワイヤおよびステアバイワイヤアーキテクチャへの移行が、ISO 26262 ASIL-D定格ソレノイドバルブへの需要を高めています。

ラッチングソレノイドがEVで普及しているのはなぜですか?

切替時のみ電力を消費するため、サーマルマネジメントのエネルギー損失を最大80%削減し、測定可能な航続距離の延長をもたらします。

最も高い成長率を示すバルブタイプはどれですか?

5方向マルチポートバルブは、統合サーマルマネジメントおよび高度なトランスミッション回路における役割により、8.61%のCAGRが予測されています。

最終更新日: