自動車用トラクションモーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

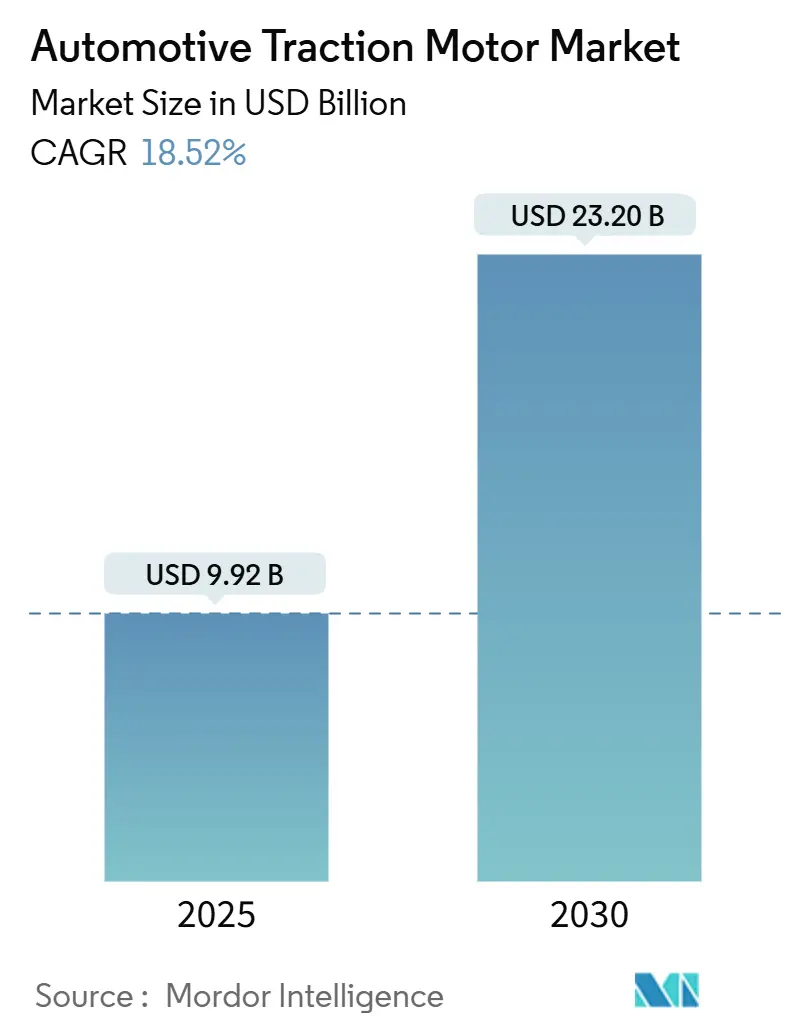

| 市場規模 (2025) | 9.92 十億米ドル |

| 市場規模 (2030) | 23.20 十億米ドル |

| 成長率 (2025 - 2030) | 18.52% CAGR |

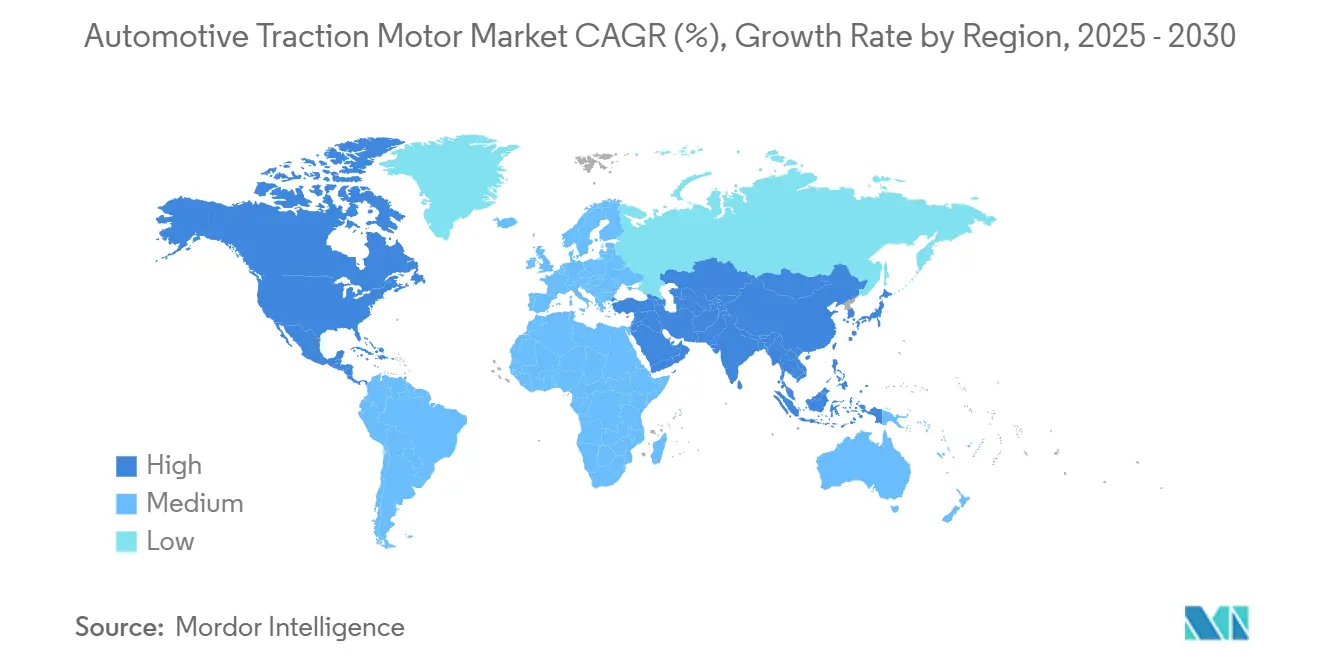

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

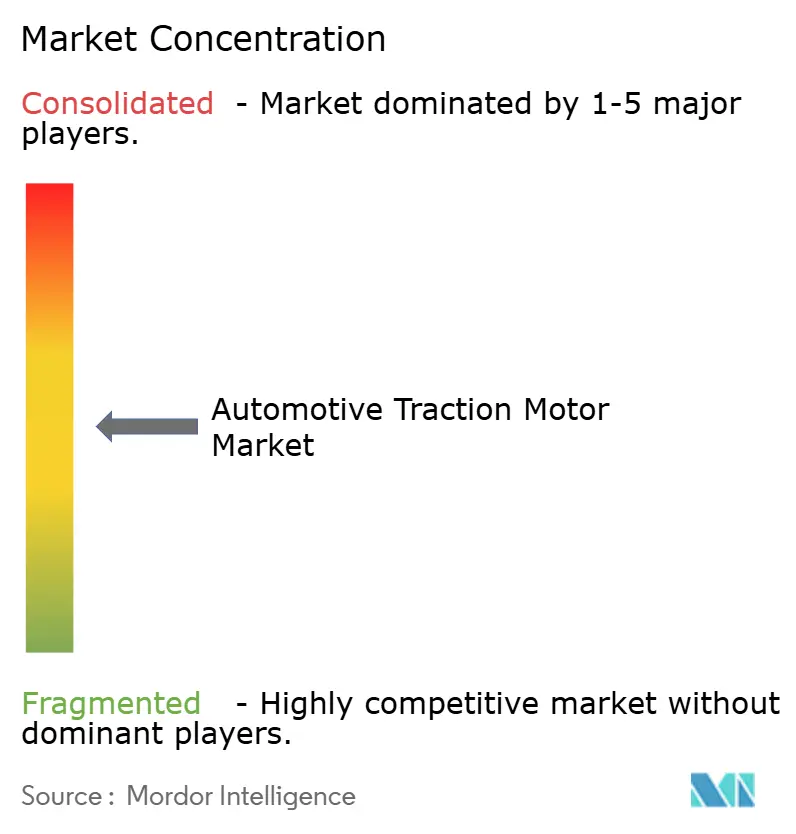

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用トラクションモーター市場分析

自動車用トラクションモーター市場は2025年に99億2,000万米ドルに達し、2030年までに232億米ドルを達成する見込みで、CAGRは18.52%を反映しています。急速な電動化プログラム、より厳格な排気ガス規制、パワーエレクトロニクスの進歩が、自動車用トラクションモーター市場を高成長軌道に乗せ続けています。永久磁石同期モーター(PMSM)は、ほとんどの小型車においてコストおよび性能面での優位性を維持していますが、スイッチトリラクタンスモーター(SRM)は希土類削減が最も重要な分野でシェアを拡大しています。冷却技術の革新により、重量と熱余裕のバランスをとるハイブリッド構成へと設計がシフトしており、800Vドライブプラットフォームはより高い電圧レベルで効率向上を図っています。地域の政策インセンティブが北米とヨーロッパへの新たな製造拠点の設立を促進しており、アジア太平洋地域が自動車用トラクションモーター市場の数量リーダーであり続けています。

主要レポートのポイント

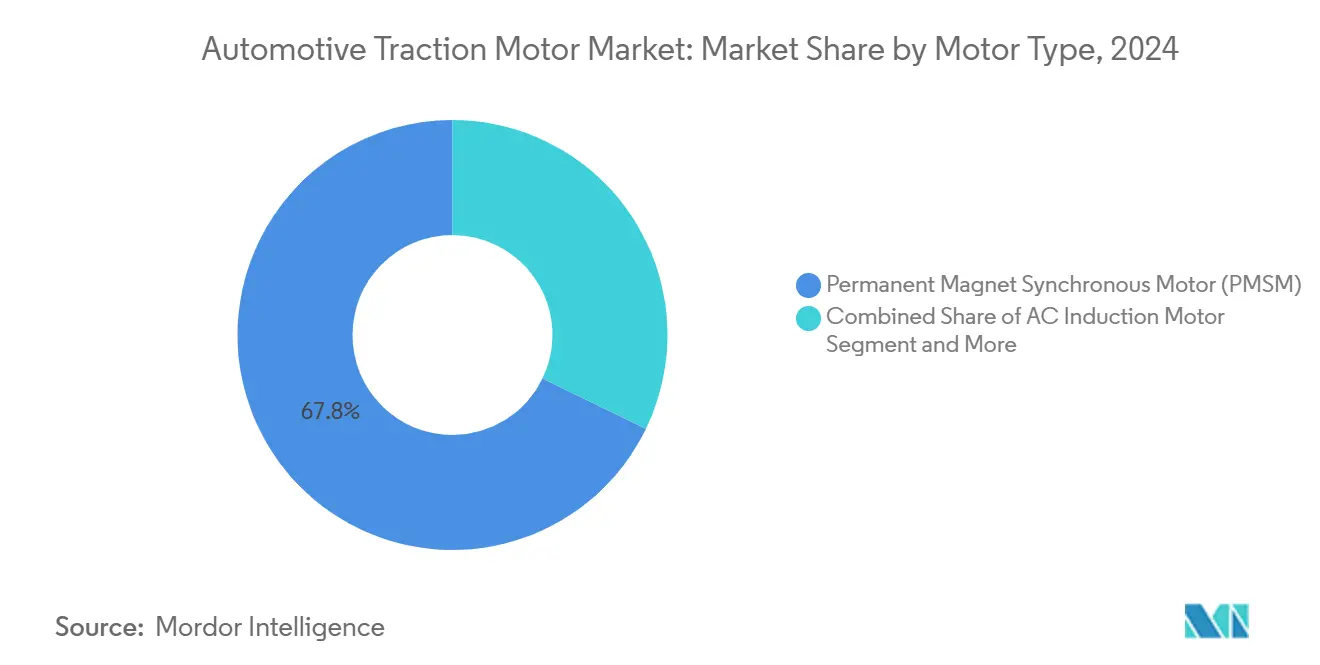

- モータータイプ別では、永久磁石同期モーターが2024年の自動車用トラクションモーター市場シェアの67.82%を占めました。スイッチトリラクタンスモーターは2030年にかけてCAGR 19.21%で拡大すると予測されています。

- 冷却システム別では、液冷式設計が2024年の自動車用トラクションモーター市場規模の59.38%を占め、ハイブリッド冷却システムは2030年にかけてCAGR 19.18%で最も速い成長を達成すると予測されています。

- 用途別では、乗用車が2024年に72.62%の収益シェアを獲得しました。電動スクーターおよびオートバイは2030年にかけてCAGR 20.28%で成長すると予測されています。

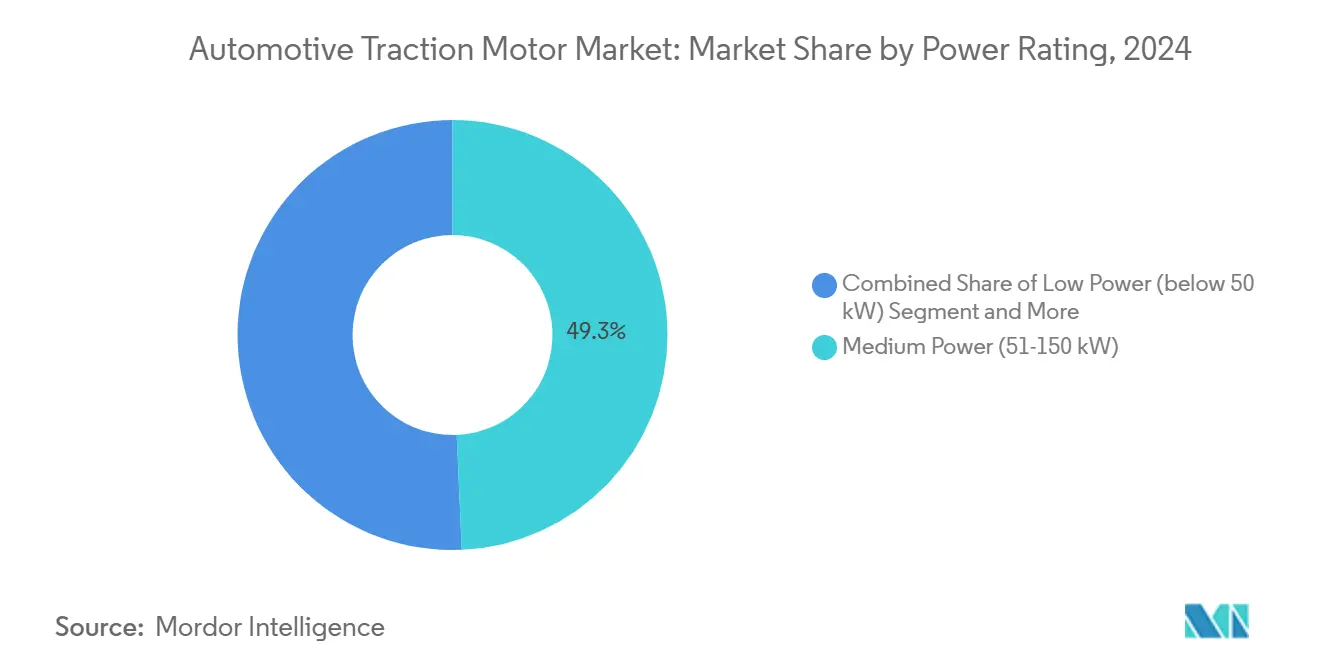

- 出力定格別では、中出力セグメントが2024年の自動車用トラクションモーター市場規模の49.31%を占め、150kW超の高出力モーターはCAGR 18.65%で成長すると予測されています。

- 流通チャネル別では、OEM販売が2024年の自動車用トラクションモーター市場規模の89.36%を占めましたが、アフターマーケットは2030年にかけてCAGR 18.94%が見込まれています。

- 地域別では、アジア太平洋地域が2024年に45.18%の収益シェアでリードしており、北米地域は2030年にかけてCAGR 20.98%が見込まれています。

世界の自動車用トラクションモーター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な世界的CO₂/ZEV規制 | +2.8% | ヨーロッパと北米が主導し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 次世代SiCインバーターによるモーター効率向上 | +2.2% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 永久磁石コストの低下 | +2.1% | 北米とヨーロッパへの影響が最も強いグローバル | 中期(2〜4年) |

| 800V電動アクスルプラットフォームの急速な拡大 | +1.9% | ヨーロッパと中国が中核、グローバルに拡大 | 短期(2年以内) |

| モーター生産の国内回帰インセンティブ | +1.6% | 主に北米とヨーロッパ | 長期(4年以上) |

| OEMの知的財産確保に向けた垂直統合 | +1.4% | 米国、ドイツ、中国に集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な世界的CO₂/ZEV規制が普及を加速

英国は2030年までに新車販売の80%をゼロエミッション車とすることを義務付け、非準拠車両1台につき15,000ポンドの罰則を課しています[1]「ゼロエミッション車義務化」、英国政府、gov.uk。カナダは2035年に向けた小型車の100%ゼロエミッション目標を設定し、2025年までに17億カナダドル(12億7,000万米ドル)の購入インセンティブで需要を強化しています[2]「ゼロエミッション車向けインセンティブ」、カナダ運輸省、tc.canada.ca。2025年に施行される欧州連合のユーロ7規制は、ディーゼルおよびガソリン車を都市部セグメントから排除し、自動車メーカーに自動車用トラクションモーター市場を迅速に拡大することを迫っています。商業用フリートは都市部でのディーゼルトラック新規禁止に直面し、デポサイクルへの高出力電動アクスルの導入を余儀なくされています。これらの政策は新たなモーター施設への設備投資を支え、数十億ドル規模の長期供給契約を正当化しています。

次世代SiCインバーターがモーター効率を向上

ZFのHigh 2.0モジュールは炭化ケイ素スイッチと800Vトポロジーを組み合わせ、量産プラットフォームに適した機能安全レベルとコスト目標を達成しています。Wolfspeedは300kWまでの出力範囲向けにSiC基板を製造し、高級車を超えた量産経済性を実証しています。精密電流ベクトル制御はPMSMのトルク密度を向上させ、高速位相転流に依存するSRMにも同様に恩恵をもたらします。スイッチング損失の低減により冷却ジャケットを小型化でき、コンパクトなクロスメンバー向けの設計自由度が広がります。

永久磁石コストの低下が市場アクセシビリティを向上

リサイクルされたネオジム鉄ホウ素磁石のコストは今やバージン材料を下回り、中出力モーターの部品表における最大コスト項目の一つを緩和しています。MP Materialsはフォートワースで国内焼結NdFeB生産を再開し、2025年後半のGeneral Motors向け納品に向けて年間1,000トンを目標としています。磁石供給の地産地消化により、デトロイト近郊の米国工場のリードタイムが短縮され、為替リスクが低減されます。磁石コストの均等化は51〜150kWユニットで最も顕著であり、主流乗用車の普及を促進するシステム全体価格の低下につながっています。日産のサマリウム鉄代替品は、希土類調達を多様化し供給ショックをヘッジするOEMの決意を示しています。

800V電動アクスルプラットフォームの急速な拡大が性能を向上

BMWのGen6電動ドライブはロータ、ステータ、インバーターを800Vバス下に統合し、エネルギー損失を削減してモーター重量を軽減しています。Vitescoの1億8,800万ユーロ(2億580万米ドル)のチェコ拡張工場は、インバーター、車載充電器、配電機能を統合した高電圧パワーエレクトロニクスを組み立てています[3]「高電圧エレクトロニクス チェコ工場」、Vitesco Technologies、vitesco-technologies.com。高電圧化により電流が低減され、PMSMおよびSRM設計において導体の細線化と銅質量の削減が可能になります。BYDのポートフォリオ展開は、800Vがプレミアムブランドに限定されなくなったことを証明しています。より速い充電と低温動作により、熱制約が厳しい150kW超の商業用スタックにとってもこのアーキテクチャは魅力的です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 希土類供給の不安定性 | -1.8% | ヨーロッパと北米への影響が最も高いグローバル | 長期(4年以上) |

| 熱管理設計の複雑性 | -1.2% | 高性能用途に集中するグローバル | 中期(2〜4年) |

| 送電網関連のピーク需要割増料金 | -1.1% | 北米とヨーロッパ、都市部アジア太平洋地域へ拡大 | 中期(2〜4年) |

| トラクションモーターの騒音・電磁適合性規制 | -0.9% | 主にヨーロッパと北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

希土類供給の不安定性が戦略的脆弱性を生む

中国は世界の希土類酸化物の約85%を処理しており、ネオジム・ジスプロシウムの価格変動は年間40%を超えます。このような不安定性は永久磁石モーターのコスト予測を損ない、調達ヘッジを余儀なくさせます。自動車メーカーはリスク低減のためSRMの研究開発とフェライト磁石ハイブリッドに資金を投じていますが、これらの代替品は新たな制御アルゴリズムとインバータートポロジーを必要とします。リサイクルは磁石需要の5%未満しかカバーしておらず、インフラの拡充が急務です。貿易摩擦や輸出割当は数年にわたって供給を混乱させる可能性があり、契約価格を予測不能にし、在庫の保有コストを増加させます。

熱管理設計の複雑性が開発コストを増大

高出力モーターはオイルスプレーまたはトリプルポートチャンネルを必要とする熱流束を発生させ、200kW超のユニットの総コストに15〜25%を加算します。800V設計はNdFeB回転子の減磁リスクをもたらす局所的なホットスポットを悪化させます。直接オイル巻線冷却と埋め込み熱交換器は厳密な鋳造公差と汚染物質管理を必要とし、組立セルへの設備投資を増大させます。サプライヤーは流路を検証するために専用の2次元X線CT検査を必要とし、認定リードタイムが長期化します。これらの要因はプログラム予算を圧迫し、自動車用トラクションモーター市場への新規参入企業の参入を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:PMSMの優位性がSRMの挑戦に直面

PMSMは2024年の自動車用トラクションモーター市場シェアの67.82%を占め、高効率、高トルク密度、成熟したサプライチェーンを反映しています。SRMはCAGR 19.21%で最も急速な普及を記録し、希土類ゼロの内容と音響精製の改善によって推進されています。ACインダクションモーターはインバーターのシンプルさが重要なコスト重視のAセグメント車で引き続き存在感を示し、DC型はニッチな補助駆動に留まっています。BMWのDeepDriveへの支援とルノー・ヴァレオの希土類フリー協業は、OEMがコスト曲線を安定させるために技術的な賭けをヘッジする方法を示しています。

製造のシフトは、大径回転子において磁石がより高いコスト比率を占めるバスやトラック向けにSRMを優遇しています。デジタル電流整形の進歩によりPMSMとの効率差が縮小し、炭化ケイ素スイッチがトルクリップルを抑制する高速位相転流を可能にしています。原材料圧力が続く中、SRMの普及は2030年までに自動車用トラクションモーター市場規模において二桁の貢献に達する可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

冷却システム別:液冷の優位性とハイブリッド革新

液冷式アセンブリは2024年の自動車用トラクションモーター市場の59.38%を占めました。これは継続的な冷却剤の流れが持続的な負荷と急速充電をサポートするためです。ハイブリッド方式は強制空冷と局所的な冷却剤ジャケットを組み合わせて過渡的なピークに対応することで、CAGR 19.18%で拡大しています。空冷のみのシステムは、デューティサイクルが断続的な低出力スクーターで存続しています。R290冷媒ループの採用により、熱抽出と気候規制への適合性が向上しています。

直接オイル巻線技術により銅質量が削減され磁気回路が短縮され、よりスリムなハウジングが実現します。ハイブリッド設定は設定された熱閾値を超えた場合にのみ液体ループを起動することで補助ポンプ動力を削減し、温暖な気候での航続距離を節約します。これらの革新は800Vパルス下での耐久性を保護し、重負荷サイクルにおける自動車用トラクションモーター市場の拡大に不可欠です。

用途別:乗用車がリード、二輪車が急増

乗用車は2024年に72.62%の収益を達成し、マルチブランドEVモデルの発売と有利なトータルコストオブオーナーシップに支えられています。電動スクーターおよびオートバイはアジアの二輪車電動化インセンティブに後押しされ、CAGR 20.28%で加速しています。小型商用バンはゼロエミッションゾーンを満たさなければならない電子商取引フリートからの安定した需要を加えており、クラス8トラクターは港湾ドレージ向けにデュアルモーター電動アクスルを採用しています。

武蔵精密工業とLog9 Materialsのインド二輪車向け協定は、地域化されたモーターバッテリー統合とサプライチェーンの簡素化を強調しています。予測可能な都市部のデューティサイクルにより、ライドシェア事業者は標準化されたモータープラットフォームを展開でき、低出力クラスにおける自動車用トラクションモーター市場規模を拡大しています。バスOEMはルートの均一性を活用してモーター冷却を最適化し、デポ充電ウィンドウ中のキロワット時利用率を最大化しています。

出力定格別:中出力が優位、高出力が加速

51〜150kWバンドのモーターは2024年に収益の49.31%を占めました。この範囲が主流のクロスオーバーおよびセダンの性能ニーズと重なるためです。150kW超では、プレミアムSUV、ピックアップトラック、中型トラックの電動化に伴い需要がCAGR 18.65%で成長しています。50kW未満のユニットは、キロワット当たりコストが最重要なスクーター、フォークリフト、補助HVACコンプレッサーで活躍しています。Garrett MotionとHanDeの重型トラック電動アクスルに関するパートナーシップは、統合350kWスタックへの需要を確認しています。

炭化ケイ素インバーターと高磁束積層鋼板が高出力密度を向上させ、トルクを犠牲にすることなくモーター質量を削減しています。300kWの急速充電目標により、ジュール熱を放散するためのより大径回転子への設計が促進されています。これらの取り組みにより、高出力層の自動車用トラクションモーター市場規模は現在のニッチを超えて拡大するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:OEMの優位性とアフターマーケットの成長

OEM販売は2024年の自動車用トラクションモーター市場の89.36%を占めました。モーターの選定、インバーターの調整、車両制御のマッチングが組立時に確定されるためです。EVフリートの老朽化と専門サービスネットワークの普及に伴い、アフターマーケット需要にはCAGR 18.94%が予測されています。再製造センターはベアリングの交換と回転子磁石の再プロファイリングによりモーター寿命を延長し、持続可能性の要件を満たしています。

独立系ワークショップは、巻線絶縁を検証するためにインバーターパルスパターンをエミュレートする診断リグに投資しています。データ駆動型の予知保全により配送フリートの稼働保証が可能となり、継続的な収益が生まれます。保証期間が満了するにつれ、コスト重視の事業者は再生品を求めるようになり、2030年までにアフターマーケットシェアを二桁に押し上げるでしょう。

地域分析

アジア太平洋地域は2024年に45.18%の収益を生み出し、中国の統合バッテリーモーター生産クラスターとインドの二輪車成長を基盤としています。ZFの瀋陽工場は、国内および輸出顧客向けにヘアピン巻線を用いた100〜300kW出力帯をカバーするモジュール式電動アクスルを生産しています。日本と韓国はコントローラーファームウェアと積層鋼板合金を提供し、ベトナムとタイは税制優遇措置で契約製造業者を誘致しています。政府のNEV割当と充電インフラの整備により、2030年を通じて自動車用トラクションモーター市場における地域リーダーシップが維持されるでしょう。

ヨーロッパは厳格なフリートCO₂目標と堅調なプレミアムEV需要から恩恵を受けています。フィット・フォー55パッケージは炭素価格と電動化を連動させており、ドイツはドライブ技術への研究開発助成金を投入しています。ステランティスのLeapmotor Internationalベンチャーはコスト効率の高い中国プラットフォームを輸入しますが、インセンティブを獲得するためにヨーロッパの工場で最終組立を行っています。希土類酸化物と積層鋼板が依然として外部生産者に依存しているため、サプライチェーンの地産地消化は障壁となっており、大陸全体での自動車用トラクションモーター市場の拡大に複雑さを加えています。

北米はインフレ削減法のコンテンツルールに乗り、モーター工場の国内回帰を促進しています。General Motorsは国内設備投資40億米ドルの一部を大量生産ドライブユニットラインに充当しました。HondaのCAD 150億ドル(109億5,000万米ドル)のオンタリオ州複合施設は、カソード精製とモーター巻線を結びつけ、一つの州に完全なEVバリューチェーンを構築しています。北米は政府の税制優遇措置が車両工場と再生可能エネルギー発電を束ねることで推進され、CAGR 20.98%で最も強い成長を記録しています。

競合状況

自動車用トラクションモーター市場は適度に集中しています。BoschやContinental、ZFなどのティア1サプライヤーは既存のOEM関係とコンプライアンス実績を活用しています。新興の中国専門メーカーはコスト優位性と国家支援の信用枠を活用して第2層プログラムを獲得しています。BorgWarnerはQ2-2025に電動製品収益を31%増加させ、既存サプライヤーが成功裏に転換できることを証明しました。

OEMの垂直統合が交渉力を再形成しています。General MotorsのUltium Driveはモーター、減速ギア、インバーターを統合してコンポーネントの重複を削減しています。Tesla、Lucid、BYDは回転子バー形状と巻線トポロジーにおいて大規模な特許ポートフォリオを保有し、ライセンス障壁を設けています。小規模なアセンブラーは、ワンストップ型の型式認定を提供するシステムインテグレーターに完全な電動アクスルをアウトソーシングし、開発サイクルを短縮しています。

機能安全(ISO 26262)および電磁適合性認証が参入障壁を形成しています。サプライヤーは800V環境および世界各地の騒音基準に対応した設計を検証しなければなりません。国内生産にインセンティブを結びつける政府は競争を地元工場に有利に傾け、合弁事業やグリーンフィールド建設を促しています。地域的な拠点を持たない企業は調達候補リストから除外されるリスクがあり、自動車用トラクションモーター市場における長期的な存在感が脅かされます。

自動車用トラクションモーター産業リーダー

Tesla, Inc.

BYD Company Limited

Nidec Corporation

Robert Bosch GmbH

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Rivianはジョージア州で50億米ドルの工場建設を開始し、40万台の生産能力を誇り、米国南部における電気自動車(EV)への投資拡大を示しています。この動向はEV生産の増加が先進トラクションモーターへの需要を促進するため、自動車用トラクションモーター市場に大きな影響を与えると予想されます。

- 2025年4月:重要な動きとして、Garrett MotionはShaanxi HanDeと提携し、重型トラック向けの電動アクスルを開発することになりました。試験運転は2026年に予定されています。この協業は自動車市場、特に重型トラックセグメントにおける先進トラクションモーター技術への需要の高まりを示しています。

世界の自動車用トラクションモーター市場レポートの範囲

| ACインダクションモーター |

| DCモーター |

| 永久磁石同期モーター(PMSM) |

| スイッチトリラクタンスモーター(SRM) |

| 液冷式 |

| 空冷式 |

| ハイブリッド冷却 |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| オフハイウェイ車両 |

| 産業機械 |

| 電動スクーターおよびオートバイ |

| 低出力(50kW未満) |

| 中出力(51〜150kW) |

| 高出力(150kW超) |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| モータータイプ別 | ACインダクションモーター | |

| DCモーター | ||

| 永久磁石同期モーター(PMSM) | ||

| スイッチトリラクタンスモーター(SRM) | ||

| 冷却システム別 | 液冷式 | |

| 空冷式 | ||

| ハイブリッド冷却 | ||

| 用途別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バスおよびコーチ | ||

| オフハイウェイ車両 | ||

| 産業機械 | ||

| 電動スクーターおよびオートバイ | ||

| 出力定格別 | 低出力(50kW未満) | |

| 中出力(51〜150kW) | ||

| 高出力(150kW超) | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの世界のトラクションモーターに予測されるCAGRは?

自動車用トラクションモーター市場の2030年までのCAGRは18.52%が見込まれています。

電気自動車の普及をリードするモーター技術は?

永久磁石同期モーターが67.82%のシェアを保有し、効率と出力密度によってリーダーシップを維持しています。

最も速い需要成長を示す地域は?

中東・アフリカ地域は新たな政策と工場の出現により、CAGR 20.98%を記録すると予測されています。

希土類コストの変動はサプライヤーにどのような影響を与えますか?

ネオジムおよびジスプロシウムの価格変動はモーターコストを最大40%変動させる可能性があり、OEMに希土類フリー設計の追求を動機付けています。

電動トラクションモーターのアフターマーケット拡大を促進する要因は?

EVフリートの増加と新たな再製造能力により、アフターマーケットは2030年までにCAGR 18.94%に向かうと予測されています。

最終更新日: