自動車エレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 303.41 十億米ドル |

| 市場規模 (2030) | 435.58 十億米ドル |

| 成長率 (2025 - 2030) | 7.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車エレクトロニクス市場分析

自動車エレクトロニクス市場規模は2025年に3,034億1,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率7.75%で2030年までに4,355億8,000万米ドルに達する見込みです。

車両1台あたりの電子コンテンツの拡大、安全性および排出ガスに関する規制上の義務、そして加速する電動化により、車両クラス全体にわたって需要は堅調に推移しています。半導体コンテンツが現在ほとんどのイノベーションサイクルを牽引しており、ゾーナルアーキテクチャはソフトウェアのライフタイムコストを削減するOTA(無線通信経由)アップデートを可能にしています。最近のチップ不足を受け、特にワイドバンドギャップデバイスにおけるサプライチェーンの強靭性が戦略的優先事項となっています。従来のTier-1サプライヤーが高付加価値のADASおよびパワートレイン領域を狙うファブレスおよびIDM半導体参入企業に対してシステムインテグレーションの強みを守ろうとする中、競争の激しさが増しています。

主要レポートのポイント

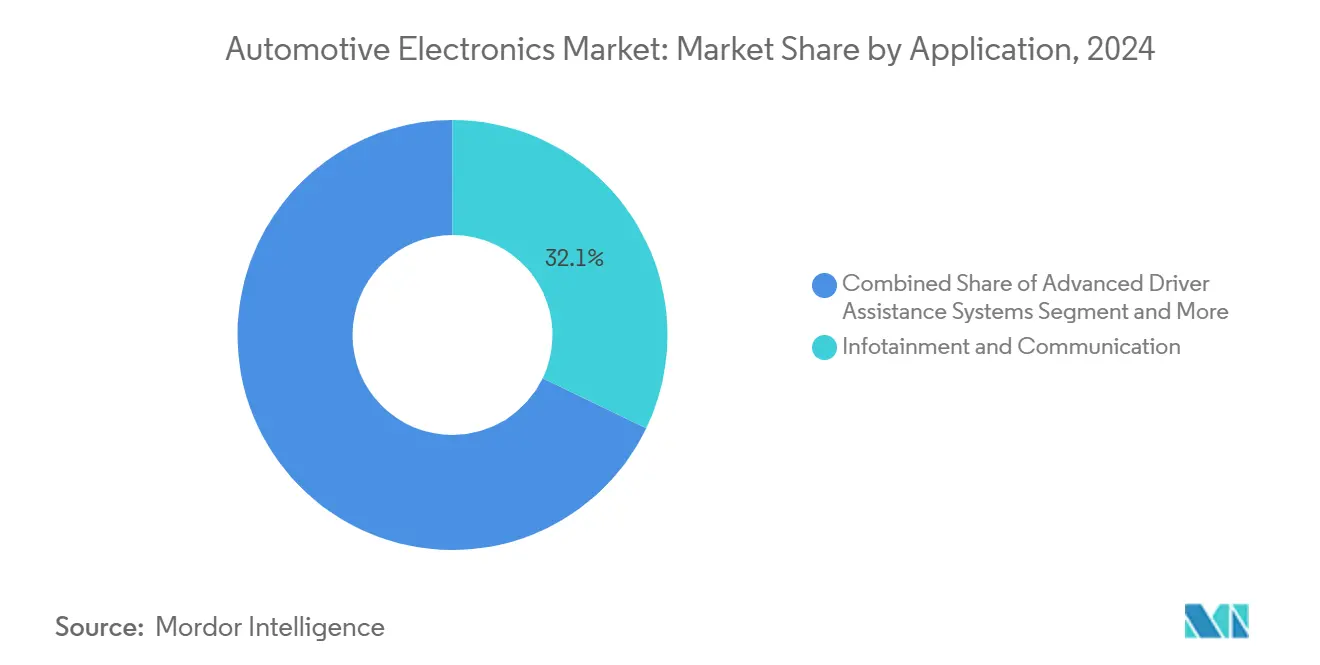

- 用途別では、インフォテインメントおよび通信が2024年の自動車エレクトロニクス市場シェアの32.13%をリードし、先進運転支援システムは年平均成長率10.79%で拡大しています。

- コンポーネント別では、マイクロコントローラーが2024年の自動車エレクトロニクス市場シェアの30.11%を占め、パワーエレクトロニクスは2030年までに年平均成長率11.14%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車エレクトロニクス市場シェアの64.29%を占めましたが、電気自動車は2030年まで年平均成長率13.21%を示しています。

- 推進タイプ別では、内燃機関モデルが2024年の自動車エレクトロニクス市場シェアの62.71%を維持しましたが、電気推進は2030年まで年平均成長率13.61%で上昇すると予測されています。

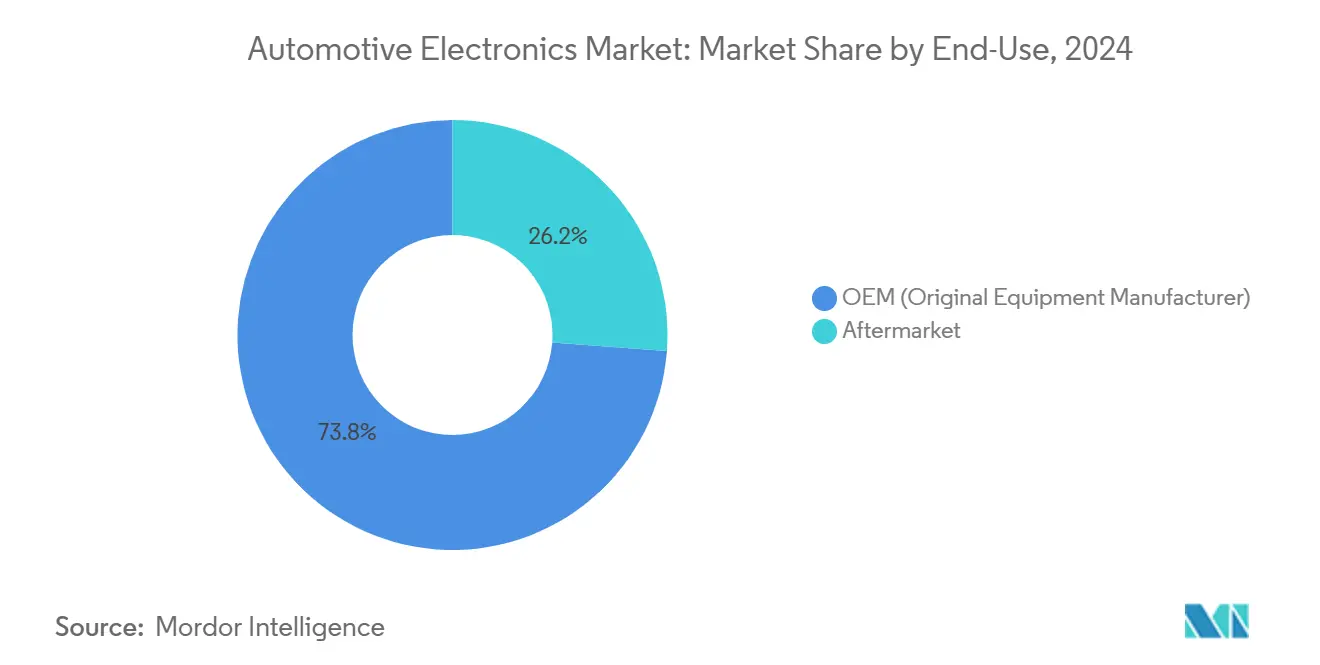

- 最終用途別では、OEMチャネルが2024年の自動車エレクトロニクス市場シェアの73.82%を獲得し、アフターマーケットセグメントは2030年まで年平均成長率10.72%で推移する見通しです。

- 販売チャネル別では、直接契約が2024年の自動車エレクトロニクス市場シェアの47.36%を占め、オンラインプラットフォームは2030年まで年平均成長率11.71%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年の自動車エレクトロニクス市場シェアの43.81%を占め、2030年まで最も速い年平均成長率11.29%を記録すると予測されています。

世界の自動車エレクトロニクス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV パワートレイン電動化の急増 | +2.1% | 世界全体;中国、欧州、カリフォルニア州 | 長期(4年以上) |

| ADASの安全規制の強化 | +1.8% | 世界全体;欧州および中国が先行 | 中期(2~4年) |

| ソフトウェア定義車両およびOTAへのシフト | +1.4% | 世界全体;プレミアムセグメント | 中期(2~4年) |

| ゾーナル電気・電子アーキテクチャの台頭 | +1.2% | 世界全体;プレミアムOEM | 長期(4年以上) |

| 自動車用半導体コストの低下 | +0.9% | 世界全体;アジア太平洋地域のコスト優位性 | 短期(2年以内) |

| OEMによる車内データおよびサービスの収益化 | +0.8% | 北米および欧州;アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

車両パワートレインの急速な電動化

中国の乗用車EV比率は2024年に35.7%に達し、欧州はマクロ経済的な圧力にもかかわらず20%を超えました[1]。パワーエレクトロニクスは、バッテリー電気自動車(BEV)においてますます価値を牽引しており、従来の自動車における存在感を上回っています。高電圧トラクションインバーター向けに承認されたシリコンカーバイドデバイスは、従来のシリコン製品と比較して性能とコストの両面で優位性をもたらします。バッテリーパックの複雑性が増す中、バッテリー管理エレクトロニクスはシステム全体のコストにおいてより大きな割合を占めるようになっています。競争力を維持するため、従来のTier-1サプライヤーは半導体企業との提携または買収を進めています。この戦略は高電圧設計および製造におけるギャップを埋め、電動化車両の分野における地位を強固なものにしています。

厳格なADAS安全規制

2024年7月に施行されたEU一般安全規則フェーズ2により、すべての新型モデルに自動緊急ブレーキ、車線維持支援、ドライバーモニタリングシステムの搭載が義務付けられました。同様の規則が中国および米国でも導入されており、米国道路交通安全局(NHTSA)は2026年までに新車アセスメントプログラムにおいてAEB性能を評価する予定です[2]「NCAPロードマップ2025」、米国道路交通安全局、nhtsa.gov。規制が複数のレーダー、カメラ、LiDARチャネルの使用を義務付けるにつれ、先進運転支援システムへの需要が車両の半導体コンテンツを押し上げています。規制上の圧力に加え、保険インセンティブもこの普及をさらに促進しています。さらに、UN-ECEの車線維持規則などのグローバル標準が設計を合理化し、断片化を低減しています。この整合性はスケーラブルなエレクトロニクスプラットフォームの必要性を強化し、自動車の自律化に向けた道のりにおける半導体サプライヤーの重要な役割を浮き彫りにしています。

ソフトウェア定義車両およびOTAアップデートへのシフト

仮想化を伴う集中型コンピュートノードへのシフトは、個別のドメインコントローラーを置き換え、配線の複雑性を低減し、シームレスな機能アップグレードを可能にすることで、車両アーキテクチャを合理化します。OTA(無線通信経由)アップデート機能は急速に拡大しており、特にプレミアムモデルにおいて、完全自動運転やコネクティビティなどの機能のサブスクリプションを通じた新たな収益源を開拓しています。ISO/SAE 21434などのサイバーセキュリティ標準への準拠は、開発の複雑性とタイムラインを増大させています。OEMはテスラの完全自動運転(FSD)およびコネクティビティ販売における年間15億米ドルに倣い、サブスクリプション収益源を模索しています。サプライヤーエコシステムはソフトウェアプラットフォームを中心に再編され、自動車メーカーとクラウドプロバイダーとの提携が生まれています[3]「2024年インパクトレポート」、Tesla Inc.、tesla.com。

ゾーナル電気・電子アーキテクチャの台頭

プレミアムOEMは機能を統合し配線長を大幅に削減するゾーナルトポロジーへの移行を進めています[4]「自動車エレクトロニクス2025ポートフォリオ」、Bosch GmbH、bosch.com。集中型プラットフォームはソフトウェアの配布を容易にし、OTAを通じた機能アップグレードを促進します。このアーキテクチャはハードウェアの将来性も確保しており、大規模なハーネス再設計なしにプロセッサーを交換することができます。サプライヤーは、より少ない筐体でより高い電力密度に対応するため、高速イーサネットバックボーン、ガルバニック絶縁、および高度な熱管理材料に研究開発を集中させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車用チップ供給の不安定性 | -1.3% | 世界全体;アジア太平洋地域への集中リスク | 短期(2年以内) |

| 高い統合・検証コスト | -0.9% | 世界全体;規制市場 | 中期(2~4年) |

| サイバーセキュリティおよび安全性コンプライアンスの負担 | -0.7% | 世界全体;欧州および米国が最も厳格 | 長期(4年以上) |

| コンパクトなECU設計における熱的限界 | -0.5% | 世界全体;高性能ユースケース | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車用チップのサプライチェーンの不安定性

自動車用半導体の大部分が東アジアで製造されており、業界は地政学的リスクおよび自然災害への重大な露出に直面しています。TSMCの生産停止などの事象により、マイクロコントローラーなどの主要コンポーネントのリードタイムが延長されました。シリコンカーバイドなどの先進基板に対する長い認定サイクルと限られた生産能力により、デュアルソーシングは困難な状況です。OEMは在庫水準を高く維持することで対応していますが、これは運転資本を圧迫し、財務的影響を吸収できない小規模サプライヤーの間での統合を加速させ、自動車エレクトロニクス市場の競争環境を再形成する可能性があります。

新規エレクトロニクスの高い統合・検証コスト

AEC-Q、ISO 16750、ISO 26262、Automotive SPICEなどの厳格な検証要件が、自動車エレクトロニクスの開発コストとタイムラインに大きな影響を与えています。テストインフラへの多額の初期投資の必要性と長い市場投入サイクルは、大きな参入障壁となっています。この課題は、V2X通信やセンサーフュージョンなどの領域に参入する小規模なイノベーターにとって特に顕著です。その結果、こうしたイノベーターは商業化への重要な経路として、確立されたTier-1企業とのパートナーシップやライセンス契約にますます頼るようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ADASが次世代成長を牽引

先進運転支援システムは最も速い年平均成長率10.79%を記録し、2030年まで最も大きな増分収益をもたらします。インフォテインメントおよび通信は2024年収益の32.13%を維持し、コネクテッドサービスに対する根強い消費者需要を示しています。2024年7月の規制期限後、車両1台あたりのADAS半導体価値が上昇し、用途スタック内の自動車エレクトロニクス市場規模を押し上げました。集中型センサーフュージョンプラットフォームは現在、複数のレベル2以上の機能をホストしており、安全基準は認証を合理化するグローバルベースラインを形成しています。欧州の保険会社は準拠車両に割引を提供し、普及を後押ししています。

継続的な統合により、カメラ、レーダー、LiDARのフィードが共通のコンピュートに取り込まれ、冗長なECUが削減されています。インフォテインメントシステムは3ナノメートルGPUを使用したデジタルコックピットと融合し、ストリーミングおよびナビゲーションのサブスクリプション機能が中間セグメントの車両に導入されています。ボディエレクトロニクスはゾーン別空調などの快適機能の拡大によりシェアを獲得しています。OTAにより、OEMは所有期間中の機能解放を収益化でき、自動車エレクトロニクス市場に継続的な収益を組み込んでいます。

コンポーネントタイプ別:パワーエレクトロニクスがイノベーションの波を牽引

シリコンカーバイドトラクションインバーターがプレミアムEVから中間価格帯EVへと普及するにつれ、パワーエレクトロニクスはコンポーネント構成の中で最も速い年平均成長率11.14%で成長しています。マイクロコントローラーは2024年収益の最高30.11%を確保し、その普及度の高さを示しています。日本および米国での生産拡大が基板コストを低下させるにつれ、ワイドバンドギャップデバイスの自動車エレクトロニクス市場シェアは拡大するでしょう。熱界面材料のアップグレードにより、より高い接合温度が可能となり、冷却が簡素化されます。

ADASおよび熱管理モニタリングに伴いセンサーの出荷量が増加しています。ゾーナルコントローラーが多くの低機能ECUを代替し、基板あたりの機能密度を高めています。ディスプレイはOLEDおよびマイクロLEDへと移行し、電力効率を向上させ、ダッシュボード全体にわたって柔軟なフォームファクターを実現しています。コネクターメーカーは48Vおよび800Vシステム向けの高速・大電流ソリューションを革新し、車両の寿命にわたる信頼性を確保しています。

車両タイプ別:電動化への移行が電子コンテンツを再形成

電気自動車は2030年まで年率13.21%で成長し、より広範な自動車エレクトロニクス市場を上回ります。乗用車は安全規制とインフォテインメントのトレンドに支えられ、2024年台数の64.29%を占めました。商用フリートは、総所有コストがバッテリーシステムに有利になったため、都市物流向けの電動化を加速させています。EV1台あたり2,000~4,000米ドルのコンテンツ差は、より高いマージンを求める半導体および熱管理サプライヤーを引き付けています。

電気バスおよび配送バンは800Vアーキテクチャを採用し、自動車エレクトロニクス市場全体でアップグレードされたトラクションインバーターおよび車載充電器を必要としています。大型トラックは燃料電池レンジエクステンダーをテストしており、プロトン交換膜とリチウムイオンバッファーを組み合わせたパワーエレクトロニクスの複雑性をもたらしています。従来の車両はアイドリングストップおよび48Vマイルドハイブリッドサブシステムを統合し、点火およびボディコントロールECUに対する基本的な需要を維持しています。

推進タイプ別:電気アーキテクチャの変革

電気推進は年平均成長率13.61%をもたらし、電子アーキテクチャを再定義しています。内燃機関プラットフォームに関連する自動車エレクトロニクス市場規模は、排出ガス規制対応のためのコンテンツ追加にもかかわらず縮小しています。バッテリー管理システムは現在、300セル以上のパックにモデルベースアルゴリズムを適用し、コントローラーの高度化を進めています。シリコンカーバイドインバーターは98%の効率を達成し、実走行距離を延ばし熱負荷を低減しています。

ハイブリッド車は充電ネットワークの密度が不足している地域でのブリッジとして機能し続けています。高電圧トラクションハードウェアと12V従来システムを組み合わせ、マイクロコントローラー、センサー、DC-DCコンバーターにわたる需要を多様化しています。燃料電池プロトタイプは水素圧力モニタリング、スタック制御、高電圧ブーストコンバーターへの研究開発投資を促進しています。

最終用途別:アフターマーケットのデジタル化が加速

車両の寿命が延びるにつれ、アフターマーケットは年平均成長率10.72%を記録しています。後付けADASキットおよびテレマティクスドングルが新車チャネル以外の対象市場を拡大し、自動車エレクトロニクス市場を押し上げています。独立系修理店は150以上のECUアーキテクチャに対応するため高度な診断を採用しています。部品サプライヤーは、システムの複雑性の増大を補うため、ガイド付きインストールを備えたプラグアンドプレイモジュールを開発しています。

OEMはディーラーネットワークを通じた認定後付けアップグレードの提供によりシェアを守っています。サブスクリプションソフトウェアはハードウェア変更なしに追加収益を解放し、より広範な自動車エレクトロニクス市場に影響を与えていますが、欧州の修理権法は独立系事業者へのデータアクセスを義務付けています。オンラインポータルはアフターマーケット部品の特定を容易にし、透明性を向上させリードタイムを短縮しています。

販売チャネル別:デジタルトランスフォーメーションが勢いを増す

オンラインプラットフォームは2030年まで年率11.71%で拡大し、調達が電子商取引へとシフトしています。安全性に関わる部品は緊密な統合を必要とするため、直接OEM契約が2024年フローの47.36%を依然として占めています。自動車エレクトロニクス市場は現在、技術フィルターと物流サービスを組み合わせたB2Bマーケットプレイスを活用し、中小のTier-2サプライヤーがグローバルバイヤーにアクセスできるようにしています。

ディストリビューターはデザインインサポート、シミュレーションツール、キッティングサービスへとピボットし、自動車エレクトロニクス市場における役割を強化しています。拡張現実アプリケーションによりリモートトラブルシューティングが可能となり、出張コストを削減し設計サイクルを加速させています。リアルタイムの在庫可視性と予測配送ウィンドウにより顧客体験が向上し、リーン生産方式の目標と整合しています。

地域分析

アジア太平洋地域は2024年収益の43.81%を占め、年平均成長率11.29%でトップの成長を記録しました。中国のEV政策と半導体の国産化が数量を牽引し、日本のIDMはマイクロコントローラーとパワーMOSFETで強みを維持しています。韓国はファウンドリー能力を活用し、自動車用DRAMおよびAIアクセラレーターに投資しています。地域の自動車エレクトロニクス市場は、ウェーハ生産能力の集中による地政学的リスクに直面しており、各国政府はシンガポールおよびマレーシアでの新規ファブ建設を共同出資しています。

欧州はEU一般安全規則およびフィット・フォー・55排出目標の恩恵を受け、第2位のブロックとなっています。ドイツのOEMはソフトウェア定義車両プロジェクトを主導し、クラウドハイパースケーラーと提携して開発サイクルを短縮しています。バッテリーギガファクトリーへの政府インセンティブが地域のパワーエレクトロニクスサプライチェーンを支援しています。ブレグジット関連の通関変更により若干のコスト増が生じていますが、ADASおよびシャシー制御における強力なTier-1の存在から地域は恩恵を受けています。

北米はカリフォルニア州の先進クリーンカーIIおよび対象EVに最大7,500米ドルの米国税額控除のもとで着実な拡大を経験しています。メキシコはUSMCAと低い労働コストを活用して製造拠点として成長しており、カナダはインバーターおよびバッテリー材料への投資を引き付けています。米国における車両の長期使用はレトロフィットコネクティビティおよびADASキットのアフターマーケット需要を持続させ、サービスチャネル全体にわたって自動車エレクトロニクス市場を拡大しています。

競争環境

自動車エレクトロニクス市場は中程度の集中度を維持しています。Bosch、Continental、Densoはフルシステムソリューションを提供し、Infineon、NXP、STMicroelectronicsはコンポーネントイノベーションをリードしています。これらはバランスの取れた競争を反映しています。2025年5月のDenso-Rohmシリコンカーバイド合弁会社などの最近の提携は、垂直統合によるコストおよびサプライセキュリティの協力を示しています。テスラとSamsungは2025年7月にカスタムAIプロセッサーに165億米ドルを投資することを表明し、重要な半導体を自社で保有しようとするOEMの取り組みを示しています。

買収はサイバーセキュリティに集中しており、Continentalの2025年3月のArgus Cyber Security買収がその例です。センサーフュージョンおよびゾーナルアーキテクチャにおける特許出願が激化しており、主要サプライヤーはマージンを守るためにユニークな知的財産を保護しています。ファウンドリーはシンガポールおよびテキサスで自動車グレードの生産能力を多様化し、単一地域リスクを低減して将来の自動車エレクトロニクス市場の成長を支援しています。

自動車エレクトロニクス産業のリーダー企業

Robert Bosch GmbH

Continental AG

Denso Corporation

Aptiv PLC

Panasonic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:テスラとSamsung Electronicsが完全自動運転アプリケーション向けのカスタムAIプロセッサーを含む先進自動車用半導体に関する165億米ドルのパートナーシップを発表しました。

- 2025年5月:DensoとRohmが2027年までにシリコンカーバイドデバイスのコストを40%削減するための合弁会社を設立しました。

- 2024年10月:DensoがADASにおける推論速度を10倍向上させるため、QuadricからニューラルプロセッシングユニットのIPをライセンス供与されました。

世界の自動車エレクトロニクス市場レポートの範囲

| 先進運転支援システム(ADAS) |

| インフォテインメントおよび通信 |

| パワートレイン制御 |

| ボディエレクトロニクス |

| 安全システム |

| その他 |

| 電子制御ユニット(ECU) |

| センサー |

| マイクロコントローラー |

| 集積回路 |

| ディスプレイ |

| コネクター |

| その他 |

| 乗用車 |

| 商用車 |

| 内燃機関(ICE) |

| ハイブリッド車 |

| 電気自動車 |

| OEM(相手先ブランド製造業者) |

| アフターマーケット |

| 直接販売 |

| ディストリビューター |

| オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 先進運転支援システム(ADAS) | |

| インフォテインメントおよび通信 | ||

| パワートレイン制御 | ||

| ボディエレクトロニクス | ||

| 安全システム | ||

| その他 | ||

| コンポーネントタイプ別 | 電子制御ユニット(ECU) | |

| センサー | ||

| マイクロコントローラー | ||

| 集積回路 | ||

| ディスプレイ | ||

| コネクター | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| ハイブリッド車 | ||

| 電気自動車 | ||

| 最終用途別 | OEM(相手先ブランド製造業者) | |

| アフターマーケット | ||

| 販売チャネル別 | 直接販売 | |

| ディストリビューター | ||

| オンラインプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車エレクトロニクス市場の2025年の価値はいくらですか?

このセクターは2025年に現在の推定で3,034億1,000万米ドルに達します。

2030年まで車両1台あたりの電子コンテンツはどのくらいの速さで成長しますか?

電動化と安全規制により車両台数の成長を上回り、コンテンツは年平均成長率7.75%で増加します。

2030年までに最も多くの新規収益を追加する用途はどれですか?

ADASは規制が高度な安全システムを義務付ける中、年平均成長率10.79%で増分成長をリードします。

この分野で最も速く拡大する地域はどこですか?

アジア太平洋地域は中国の積極的なEV政策と半導体投資に牽引され、年平均成長率11.29%で最も速く成長します。

将来のアーキテクチャに最も影響を与える技術的変化は何ですか?

ゾーナル電気・電子プラットフォームへの移行により、OTA(無線通信経由)ソフトウェアアップデートが可能となり、配線の複雑性が低減され、車両エレクトロニクス設計が再形成されます。

最終更新日: