自動車用イグニッションコイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.74 十億米ドル |

| 市場規模 (2031) | 14.46 十億米ドル |

| 成長率 (2026 - 2031) | 4.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用イグニッションコイル市場分析

2026年の自動車用イグニッションコイル市場規模は114億7,400万米ドルと推定され、2025年の112億6,000万米ドルから成長し、2031年には144億6,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 4.26%で拡大します。アジア太平洋地域における小型車生産の増加、コイルオンプラグ(COP)技術の継続的な優位性、および成熟した車両群における堅調な交換サイクルが、成長を総合的に支えています。OEMメーカーは近い将来のユーロ7規制に適合するためターボチャージャー付きダウンサイジングエンジン向けの点火設計を最適化しており、アフターマーケットは米国における平均車齢12.5年という恩恵を受けています。一方で、銅価格の上昇や希土類磁石の供給リスクがサプライヤーの利益率を圧迫しており、バッテリー電気自動車(BEV)の普及拡大が長期的な需要に明確な上限を設けています。こうした相反する要因が、自動車用イグニッションコイル市場を従来の内燃機関ニーズと急速に電動化が進む未来との間の戦略的転換点に位置づけています。

主要レポートのポイント

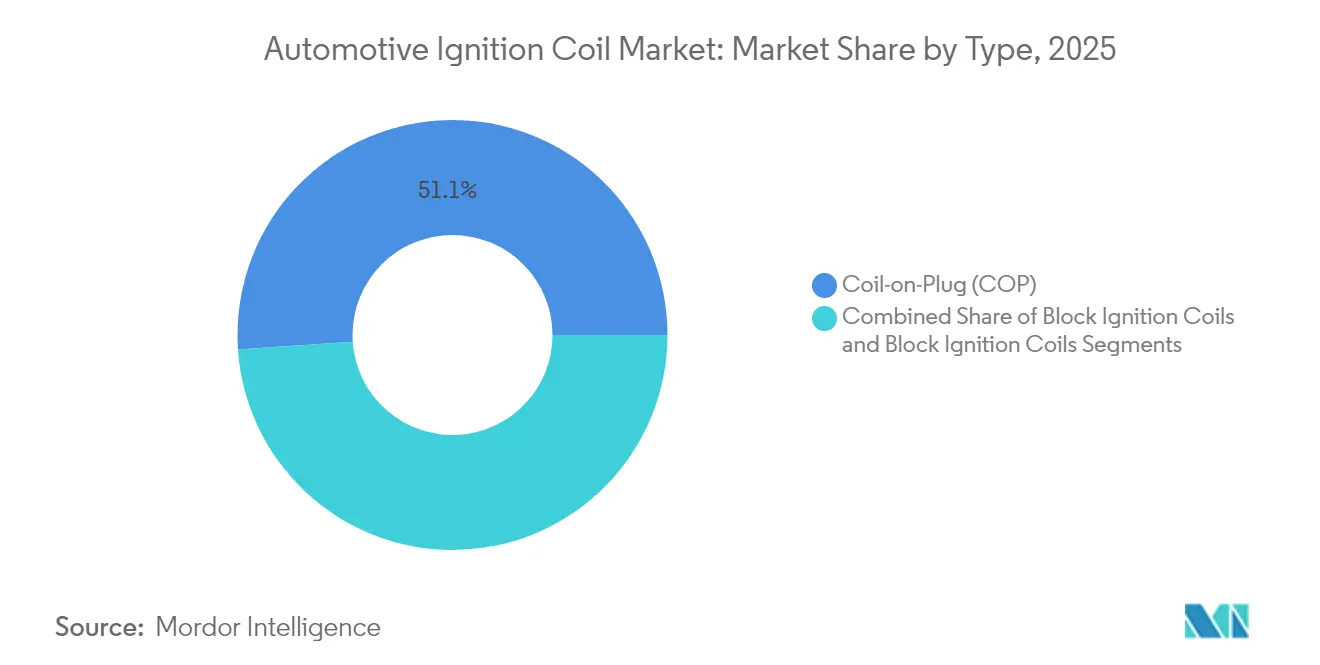

- タイプ別では、コイルオンプラグシステムが2025年に51.07%の収益シェアを獲得し、2031年に向けてCAGR 6.08%という最速の成長も記録しています。

- 動作原理別では、シングルスパーク技術が2025年に自動車用イグニッションコイル市場シェアの62.27%を占め、デュアルスパーク設計はCAGR 5.76%で成長すると予測されています。

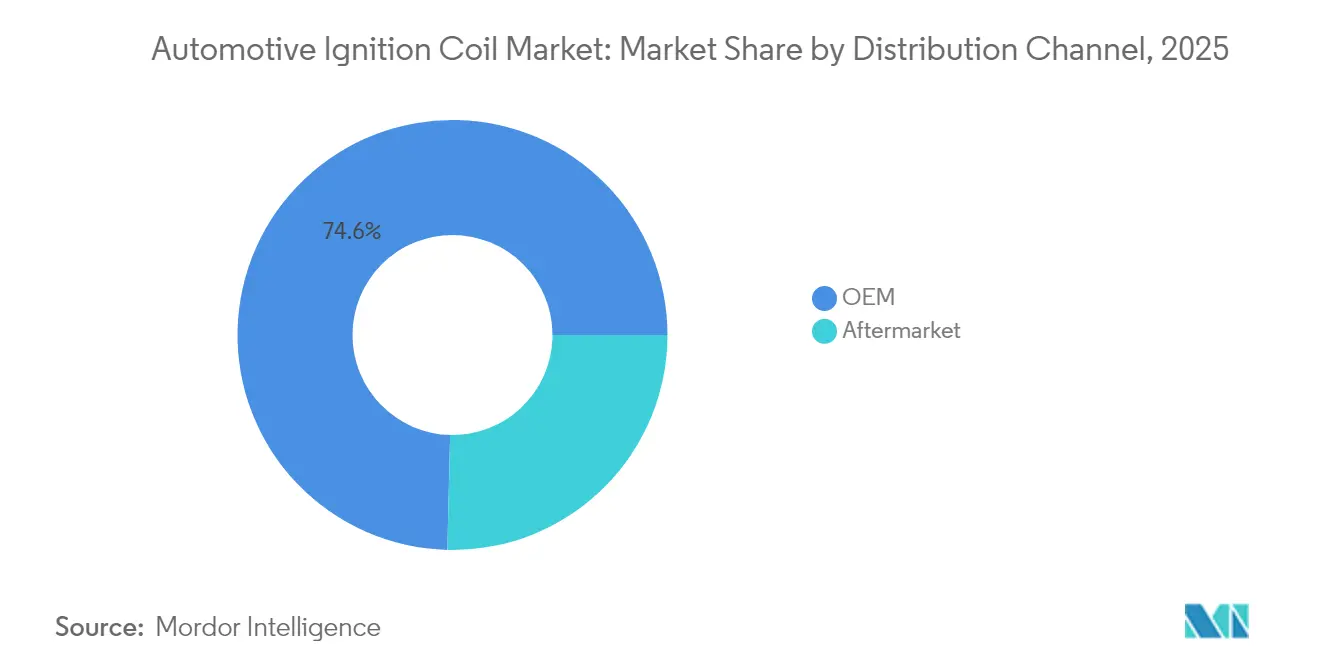

- 流通チャネル別では、OEMが2025年の収益の74.62%を占めていますが、アフターマーケットは2031年にかけてCAGR 6.91%という最速の成長が見込まれています。

- 車両タイプ別では、乗用車が2025年の市場価値の63.95%を占めていますが、商用車はCAGR 6.22%という最高成長率を2031年に向けて記録する見通しです。

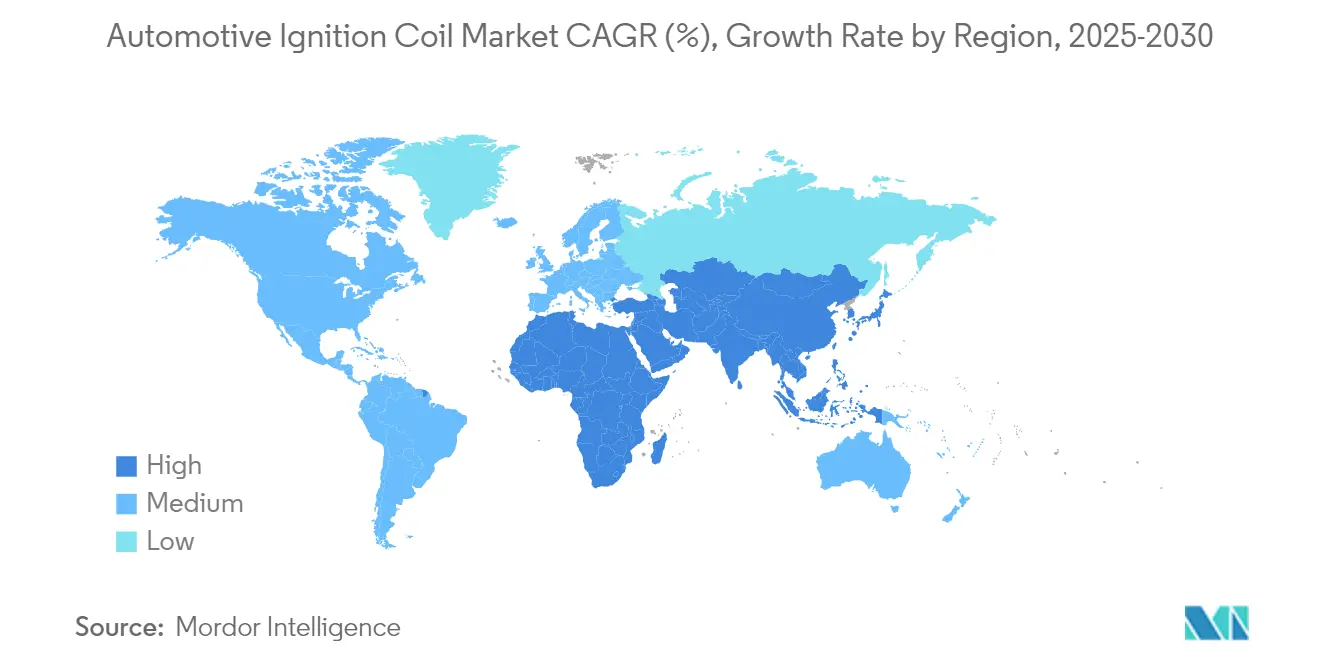

- 地域別では、アジア太平洋地域が2025年の自動車用イグニッションコイル市場において46.05%のシェアでトップを占め、同地域は2031年にかけてCAGR 6.74%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車用イグニッションコイル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車および小型商用車生産の増加 | +1.2% | アジア太平洋地域が成長をリードするグローバル市場 | 中期(2〜4年) |

| 老朽化した車両群によるアフターマーケット需要の下支え | +1.1% | 北米および欧州が中核市場 | 短期(2年以内) |

| 高性能コイルを促進する排出規制 | +0.8% | 欧州および北米からアジア太平洋地域へ拡大 | 長期(4年以上) |

| COPコイルを必要とするターボチャージャー付きエンジン | +0.7% | プレミアムセグメントに注力するグローバル市場 | 中期(2〜4年) |

| 耐久性の高いコイルを必要とするフレックス燃料の普及 | +0.4% | ブラジル、インド、東南アジア | 中期(2〜4年) |

| スマート診断コネクテッドコイルの台頭 | +0.3% | 北米および欧州が早期採用地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乗用車および小型商用車の世界生産台数の増加

車両生産台数はパンデミックによる落ち込みから回復を続けており、特にアジア太平洋地域では2024年上半期に産業収益が7%増加しました。小型商用車の電動化は乗用車の普及より約5年遅れているため、生産台数の増加は自動車用イグニッションコイル市場にとって追い風となっています。自動車メーカーはまた、内燃機関(ICE)を維持しながら排出量を削減する48Vマイルドハイブリッドプラットフォームを展開しており、コイル需要を延長しています。ユーロ7を満たすための精密な点火タイミングへの要求が、個別シリンダー制御をサポートするCOPアセンブリへの追い風を生み出しています。これらの要因が合わさって、成長軌道に対して適度な押し上げ効果をもたらしています。

老朽化した車両群によるアフターマーケット交換需要

2024年の米国における平均車齢は12.5年に達しました。車齢の高い車両はより頻繁なサービスを必要とするため、コイルの活発なアフターマーケットを支えています。Standard Motor Productsはすでに800品番を展開し99%のカバレッジを誇る一方、NGKの欧州向けラインナップは420品番で路上走行車両の87%に対応しています。独立系整備工場は幅広い互換性に依存しており、アフターマーケットはますます収益性の高いチャネルとなっています。従来型車両が廃車になるまでの時間的余裕が、少なくとも1モデルサイクルにわたって持続的な収益源を生み出しています。

高性能コイルを促進する厳格な排出規制

ユーロ7規制および世界的に整合された基準により、OEMメーカーはより完全な燃焼を保証することが義務付けられています。そのため、メーカーは耐熱性と防湿シールを改善した高出力コイルを統合しています。デュアルスパーク構造はまだニッチですが、1サイクルあたりの複数の点火点が粒子状物質の生成を低減するため、プレミアムモデルで採用が進んでいます。NGKインシュレーターズなどのサプライヤーは、顧客がより厳しい基準を満たすのに役立つ付加価値製品の安定した販売を報告しています。この促進要因は、BEVの勢いが増す中でもICE点火の重要性を延長させています。

ターボチャージャー付きダウンサイジングガソリンエンジンにはCOPコイルが必要

小型車エンジンにおけるターボの比率は2000年の1%から2023年には37%に急上昇し、2025年には83.3%に達するペースで推移しています。高いブースト圧は低速プレイグニッションのリスクをもたらすため、シリンダー固有のスパーク制御が不可欠です。COPソリューションは高電圧損失を排除し、柔軟なドウェルタイミングを可能にすることでノッキングを軽減し効率を向上させます。BERUなどの主要ブランドはVolkswagen GroupおよびBMW Groupの量産モデルへの深い浸透を報告しており、ターボチャージャー化がプレミアムな点火コンテンツと整合していることを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEVシフトによる点火システム需要の減少 | -2.1% | 欧州と中国が移行をリードするグローバル市場 | 長期(4年以上) |

| 銅および希土類価格の変動 | -0.6% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| コイル要件を削減する48Vハイブリッド | -0.4% | 欧州およびグローバルのプレミアムセグメント | 中期(2〜4年) |

| プラズマベース点火技術の台頭 | -0.2% | 先進国市場のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVの普及による従来型点火システムの消滅

電気自動車はスパーク点火アセンブリ全体を取り除き、メンテナンスコストを最大40%削減します。DENSOはBEVが2035年までに世界生産を支配すると予測しており、サプライヤーはバッテリー、インバーター、熱管理モジュールへの転換を進めています [1]「統合報告書2024」、DENSO Corporation、denso.com。乗用車セグメントが最初に最も急激な落ち込みを経験し、大型商用車クラスは航続距離と積載量の制限から移行が遅れるでしょう。それでも、この方向性の転換は将来のコイル生産量に上限を設けています。

銅および希土類磁石の価格変動

銅は2024年5月に1ポンドあたり4.04米ドルに達し、2025年には1ポンドあたり5.31米ドルと予測されています。希土類磁石に対する中国の輸出規制はすでに欧州での短期的な生産ライン停止を引き起こしています。コイルは銅巻線と磁石アセンブリに依存しているため、OEM契約が迅速なコスト転嫁を許容しない限り、価格急騰は利益率を侵食します。したがって、供給が安定するまで、原材料インフレは自動車用イグニッションコイル市場にとって具体的な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:COPがプレミアムアプリケーションを牽引

コイルオンプラグシステムは2025年の収益の51.07%を占め、CAGR 6.08%により自動車用イグニッションコイル市場の明確な成長エンジンとして位置づけられています。この設計は高電圧リードを排除し、電磁損失を低減し、ターボチャージャー付きエンジンが要求する高度なノック制御戦略をサポートします。ブロックコイルおよびレールアセンブリは、特に新興経済圏のエントリーレベルセグメントにおいてコスト重視のモデルで競争力を維持しています。

OEMの事例がこの転換を裏付けています。BoschはBMWモデル向けにスプリングコンタクト式COPを導入してスパークプラグ接続の信頼性を向上させ、DENSOのポートフォリオロードマップはディストリビューターレスソリューションをコア製品ラインとして強調しています。48V電動モーターとICEを組み合わせたハイブリッドパワートレインは依然としてシリンダーごとに1つのコイルを必要とするため、2031年までCOPユニットの生産量を確保しています。競争力のある価格設定、簡素化された取り付け、および段階的なエンジン管理の向上により、COPは自動車用イグニッションコイル市場の中心的な存在であり続けるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

動作原理別:シングルスパークが依然として優位

シングルスパーク設計は2025年の販売の62.27%を占め、成熟した製造技術、実証済みの信頼性、および低コストを反映しています。しかし、プレミアムOEMがさらなる燃焼効率を追求する中、デュアルスパークユニットはCAGR 5.76%で推移しています。ブラジルのフレックス燃料車両群では、エタノール含有量の変動により、安定した火炎伝播のために複数の点火点が有利となります。

BorgWarnerのマルチスパークラインは、サプライヤーがドウェル時間を延長したり連続パルスを供給したりして燃焼時間を最適化する方法を示しています。デュアルスパークの価値は規制当局が粒子状物質の制限を強化する際に高まります。それでも、シングルスパークの大規模な既存設置基盤と幅広いエンジンとの互換性により、この構成における自動車用イグニッションコイル市場規模は予測期間を通じて相当規模を維持するでしょう。

流通チャネル別:アフターマーケットがシェアを拡大

OEM契約は2025年の販売の74.62%をもたらしましたが、アフターマーケット収益は自動車用イグニッションコイル市場において他のどのチャネルよりも速いCAGR 6.91%で増加しています。独立系整備工場は即時入手可能性とマルチパックオプションに依存しており、これらの特性はStandard Motor ProductsおよびNGKが積極的に取り組んでいます。

北米および西欧における車両の老朽化プロファイルが部品交換を支えています。一方、インドなどの新興市場では、ディーラーサポートのない中古輸入車にアフターマーケットコイルが使用されています。BEVがOEMのコイル需要を縮小させるにつれ、アフターマーケット活動は自動車用イグニッションコイル産業の安定化の柱となるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用車が成長の緩衝材を提供

乗用車は2025年の収益の63.95%をもたらしましたが、商用車はCAGR 6.22%で加速しています。商用車はより長いサービス寿命と完全電動化への遅い移行経路により、コイル需要を下支えしています。

HitachiのチェンナイにおけるUSD 3,300万の工場拡張は、トラックおよびバス生産の持続的な成長への信頼を示しています。フリートは耐久性と低い総所有コストを重視しており、高グレードの絶縁材と防湿設計への段階的な移行を促進しています。これらの特性により、乗用車のBEVシェアが上昇する中でも、商用車における自動車用イグニッションコイル市場規模は拡大を続けています。

地域分析

アジア太平洋地域は46.05%のシェアで自動車用イグニッションコイル市場をリードし、CAGR 6.74%のペースで拡大しています。中国は2024年に自動車産業収益10兆元を記録し、国内ブランドが販売の61.9%を占め、強力な国内コイル需要を牽引しています。NGKなどの日本メーカーは高度なユニットを世界中に出荷し、インドの低コスト基盤はOEM供給およびアフターマーケット輸出向けの投資を引き付けています。北米は成熟しているが収益性の高い市場であり、平均車齢12.5年が安定したアフターマーケット需要を確保し、厳格な米国環境保護庁規制が残存するICEプラットフォームにおいてプレミアムコイルの重要性を維持しています。

欧州は積極的なBEV政策と暫定的なユーロ7適合のバランスを取っています。バッテリープラットフォームが拡大するまで、自動車メーカーは粒子状物質の制限を満たすために高出力コイルを搭載しなければならず、NGKの87%のアフターマーケットカバレッジが老朽化したガソリン車およびマイルドハイブリッド車両群への部品供給を確保しています。南米はブラジルのフレックス燃料エコシステムに牽引されており、小型車両群の82%がエタノール混合燃料で走行するというシナリオがコイルへのストレスを高め、耐腐食設計への需要を押し上げています。ブラジルのエタノール生産量は2023年に353億リットルに達しました。 中東およびアフリカは依然として小規模な貢献にとどまっていますが、自動車普及率の上昇に伴い段階的な成長を記録しています。政治的不安定と通貨変動が物流を複雑にしていますが、日本および中国ブランドによる現地組立がナイジェリア、エジプト、南アフリカでのコイル機会を開拓しています。全体として、地理的多様性が自動車用イグニッションコイル市場を単一地域のショックから守っています。

競合環境

競争環境は適度に集中しています。NGK/Niterraは69の子会社と34の工場を通じて広範なリーチを誇り、スパークプラグから完全な点火モジュールへの多角化を続けています。DENSOはインバーターおよびバッテリー冷却製品に向けて研究開発を再配分しており、BEVによる需要置き換えリスクへの積極的な対応を示しています。Boschは段階的なイノベーションを示しており、最近COPハウジングのプラスチック把持機能をコンタクトスプリングに置き換え、振動下でのスパークプラグの完全性を確保しています。

原材料供給が新たな競争の場となっています。銅および希土類の価格変動がアルミニウム巻線およびフェライト磁石の研究を促進しています。コイル出力を損なうことなく材料を切り替えられるサプライヤーは利益率の優位性を得ます。デジタル診断もまた新たなフロンティアです。埋め込みセンサーがコイル温度とスパークエネルギーをテレマティクスポータルに中継し、フリートオペレーターの予知保全を可能にしています。

アフターマーケット専門企業はティア1大手の下でスペースを切り開いています。Standard Motor Productsは99%の車両カバレッジを維持するために毎月品番を追加しており、マルチパックのBlue Streakラインは迅速な修理を対象としています。中国およびインドの地域企業は主にコストで競争していますが、グローバルリーダーからの設計ライセンスを取得するケースが増えており、技術的な階層を乱すことなく生産量を追加しています。これらの戦略が総合的に、規模と機敏な適応の両方を報いる自動車用イグニッションコイル市場を形成しています。

自動車用イグニッションコイル産業のリーダー企業

Denso Corporation

NGK Spark Plug Co. Ltd (Niterra)

Hitachi Astemo Ltd

Robert Bosch GmbH

BorgWarner Inc. (incl. Delphi Technologies)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:大阪を拠点とするDiamond & Zebra Electric Mfg. Co.が、誤点火防止機能を備えた水素エンジン用イグニッションコイルを発売しました。

- 2024年9月:Standard Motor Productsが、完全なサービス作業向けのマルチパックを含むStandardおよびBlue Streakコイルラインナップを700品番以上に拡大しました。

- 2024年1月:NGKが、現代のエンジンにおける高い信頼性を目的として設計されたMODシリーズイグニッションコイルを発売しました。

世界の自動車用イグニッションコイル市場レポートの調査範囲

自動車用イグニッションコイルは、車両の点火システムにおける重要なコンポーネントであり、バッテリーからの低電圧電力を高電圧電気に変換します。この高電圧はスパークプラグに火花を生成するために必要であり、エンジンの燃焼室内の空気と燃料の混合気に点火し、車両のエンジンを始動・稼働させます。

自動車用イグニッションコイル市場は、タイプ(ブロックイグニッションコイル、コイルオンプラグ、イグニッションコイルレール)、動作原理(シングルスパーク技術およびデュアルスパーク技術)、流通チャネル(OEMおよびアフターマーケット)、車両タイプ(乗用車および商用車)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。

本レポートは、上記すべてのセグメントについて、自動車用イグニッションコイル市場の数量および金額(米ドル)ベースの予測を提供しています。

| ブロックイグニッションコイル |

| コイルオンプラグ(COP) |

| イグニッションコイルレール |

| シングルスパーク技術 |

| デュアルスパーク技術 |

| OEM |

| アフターマーケット |

| 乗用車 |

| 商用車 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| タイプ別 | ブロックイグニッションコイル | |

| コイルオンプラグ(COP) | ||

| イグニッションコイルレール | ||

| 動作原理別 | シングルスパーク技術 | |

| デュアルスパーク技術 | ||

| 流通チャネル別 | OEM | |

| アフターマーケット | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

自動車用イグニッションコイル市場の現在の規模はどのくらいですか?

市場は2026年に114億7,400万米ドルと評価されており、2031年までに144億6,000万米ドルに達すると予測されています。

自動車用イグニッションコイル市場をリードしている地域はどこですか?

アジア太平洋地域が2025年に46.05%のシェアでトップを占め、2031年に向けてCAGR 6.74%で成長しています。

コイルオンプラグシステムが他のタイプよりも速く成長しているのはなぜですか?

COP技術はターボチャージャー付きおよびダウンサイジングエンジンに不可欠なシリンダー固有の精密スパーク制御を提供し、CAGR 6.08%をもたらしています。

アフターマーケットチャネルがOEM供給よりも急速に拡大しているのはなぜですか?

車両群の老朽化が進み交換率が高まっており、アフターマーケットサプライヤーは最大99%のモデルをカバーし、CAGR 6.91%を牽引しています。

最終更新日: