自動車用ピストンピン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 32.52 十億米ドル |

| 市場規模 (2031) | 39.17 十億米ドル |

| 成長率 (2026 - 2031) | 3.79% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋地域 |

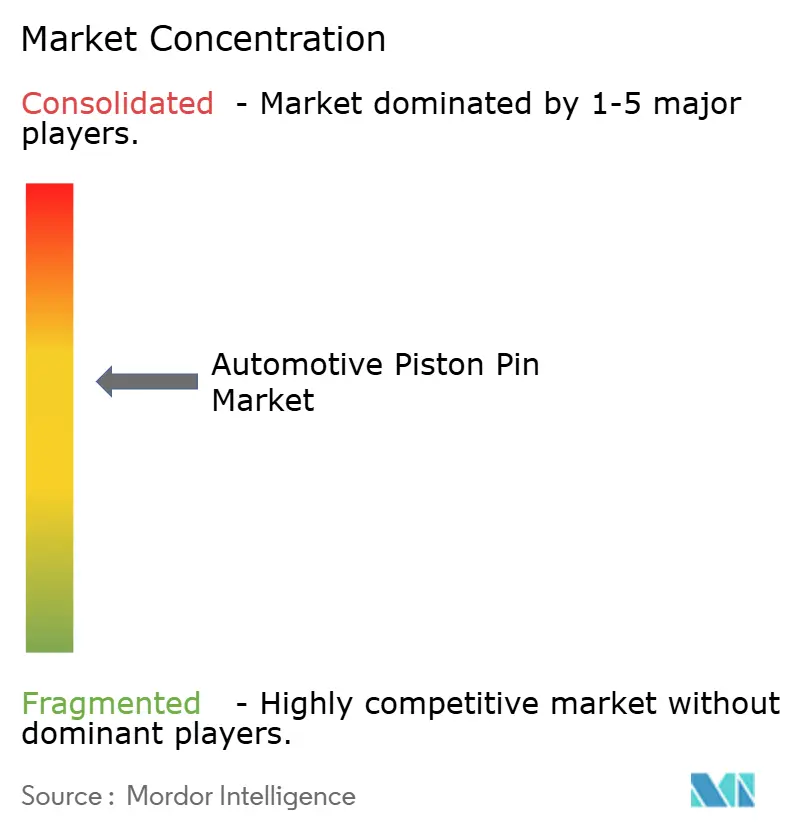

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ピストンピン市場分析

自動車用ピストンピン市場は、2025年に310.33億米ドル、2026年に325.2億米ドル、2031年までに391.7億米ドルに達すると予測されており、CAGRは3.79%で成長しています。新興経済国における内燃機関車の持続的な生産、乗用車のプレミアム化、堅調なアフターマーケット需要が、自動車用ピストンピン市場の安定した拡大を支えています。軽量化への取り組みがアルミニウムおよびチタン製品へのシフトを加速させる一方、ハイブリッドパワートレインおよび代替燃料エンジンは高性能スチール設計の重要性を維持しています。精密製造における参入障壁が新規参入者を制限しているため、競争の激しさは中程度にとどまっていますが、平均販売価格を引き上げてマージンを支える先進コーティングおよび鍛造技術への設備投資は継続しています。ブラジルを筆頭とする南米は、現地製造が地域貿易機会に対応するために拡大するにつれ、最も急速な地域成長を提供しています。

主要レポートのポイント

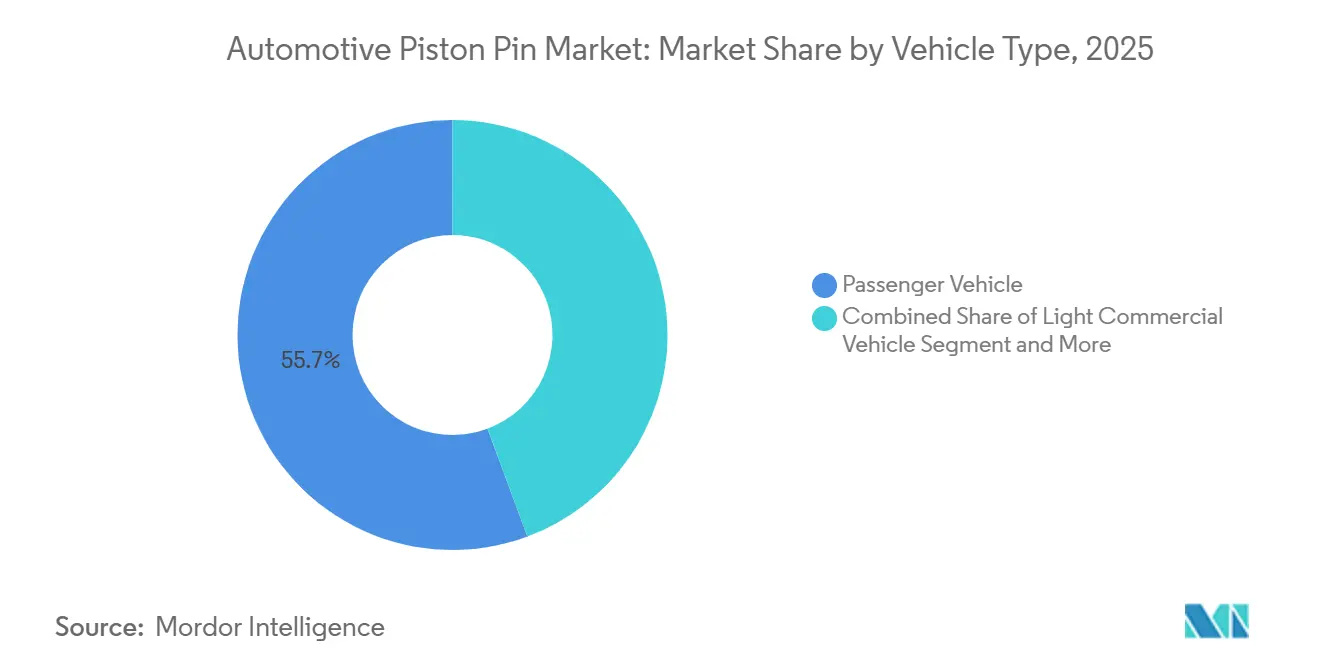

- 車両タイプ別では、乗用車が2025年の自動車用ピストンピン市場シェアの55.68%をリードし、小型商用車セグメントは2031年までに5.05%のCAGRで拡大すると予測されています。

- 燃料タイプ別では、ガソリンエンジンが2025年の自動車用ピストンピン市場シェアの48.59%を占め、代替燃料用途は2031年までに6.44%のCAGRで拡大しています。

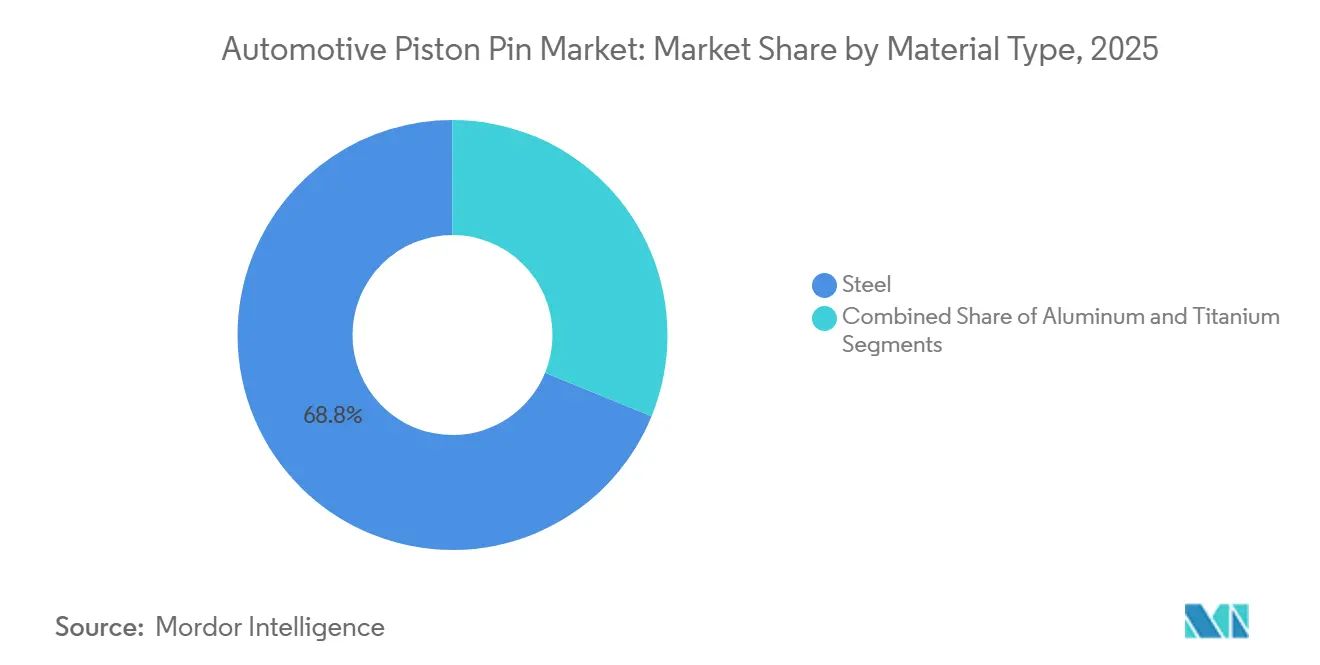

- 材料タイプ別では、スチールが2025年の自動車用ピストンピン市場において68.84%のシェアを維持し、アルミニウムは2031年までに5.26%のCAGRで成長する見込みです。

- 販売チャネル別では、OEM供給が2025年の自動車用ピストンピン市場シェアの92.12%を占め、アフターマーケットセグメントは2031年までに4.47%のCAGRで上昇しています。

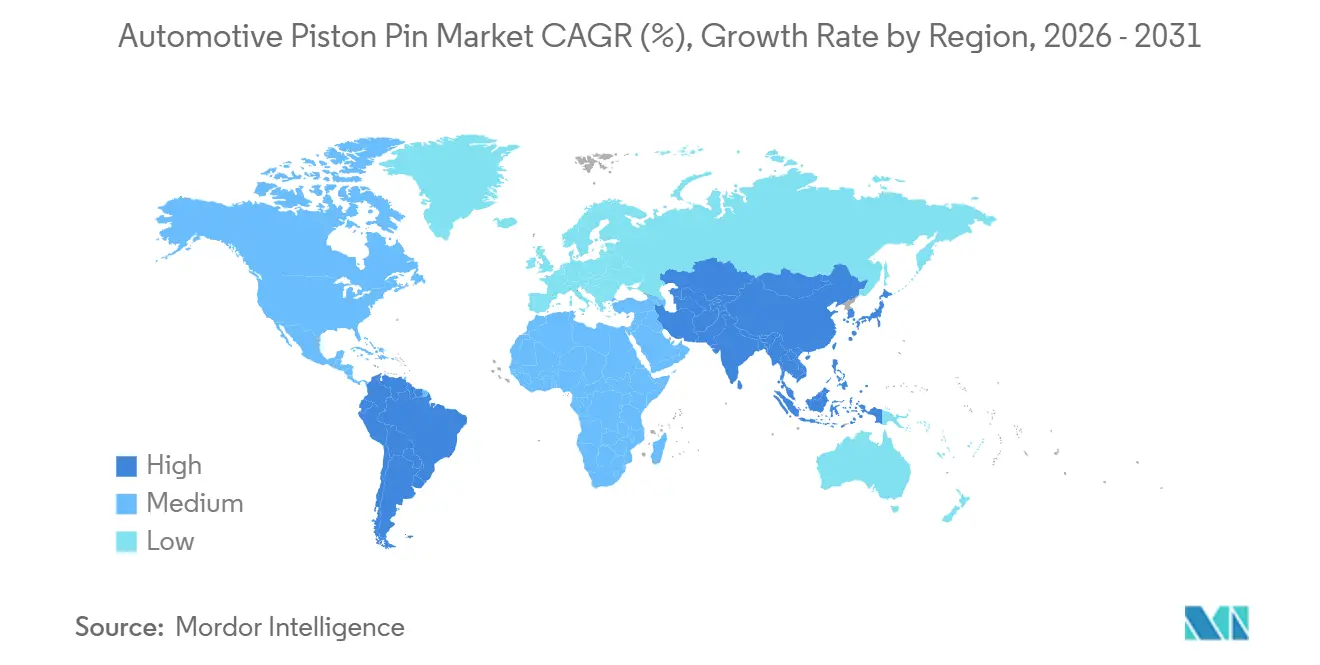

- 地域別では、アジア太平洋が2025年の自動車用ピストンピン場シェアの45.56%を占めて首位となり、南米は2031年までに4.08%という最高の地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用ピストンピン市場のトレンドとインサイト

ドライバー影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗用車生産台数の急増 | +1.2% | アジア太平洋および北米が主導するグローバル市場 | 中期(2〜4年) |

| 内燃機関車両生産の持続 | +0.9% | アジア太平洋を中核とし、南米および中東・アフリカへの波及 | 長期(4年以上) |

| 代替燃料内燃機関フリート | +0.7% | 欧州およびアジア太平洋での初期成長を伴うグローバル市場 | 中期(2〜4年) |

| 高性能エンジン需要 | +0.6% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| ダイヤモンドライクカーボン/物理蒸着コーティング | +0.4% | プレミアムOEMが牽引するグローバル | 長期(4年以上) |

| ハイブリッド内燃機関のアップグレード | +0.3% | 北米、欧州、および日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗用車生産台数におけるSUV主導の急増

世界的なSUV需要の継続がエンジン排気量とシリンダー数の増加を促し、必要なピストンピンの数量を直接増加させています。インドのSUV登録台数は2020年から2024年にかけて二桁成長を記録し、乗用車が自動車用ピストンピン市場に対して支配的な貢献をしていることを裏付けています[1]「モビリティの革命:インドのメイク・イン・インディア自動車産業の歩み」、インド報道情報局、PIB、pib.gov.in。プレミアムSUV向けに指定された大排気量ターボチャージドエンジンは、高度なスチール合金およびDLCコーティングを必要とし、車両あたりのコンテンツ価値を高めています。精密な鍛造およびコーティング能力を提供するサプライヤーは、SUVが世界中の自動車メーカーの収益性を支えているため、長期的なOEMプラットフォームを確保しています。したがって、アジア太平洋および北米全体でのSUV普及率の上昇は、ピストンピンメーカーの数量および価値成長見通しを拡大させています。

新興経済国における内燃機関車両生産の持続

インフラおよびコストの現実が、インド、東南アジア、南米全体で従来のパワートレインの普及を維持し、自動車用ピストンピン市場における基礎的な需要を保護しています。インドの部品セクターは2025年から2026年にかけて高一桁台の成長を見込んでおり、エンジン部品がOEMの部品表の4分の1以上を占めています。国内付加価値義務化の要件が現地鍛造および機械加工への投資を促し、輸入依存を低減してサプライヤーの参加を拡大しています。農業機械および商用車は、これらの用途が早期電動化よりもディーゼルの信頼性を優先するため、数量を押し上げています。その結果、発展途上地域におけるICE中心の成長軌道が、成熟市場で予想される数量損失を相殺しています。

CNG・LNGおよびその他の代替燃料内燃機関フリートの成長

燃料コスト削減と排出量削減を目指すフリートオペレーターが、CNGおよびLNGトラックとバスの採用を加速させています。これらのエンジンはより高いピーク圧力下で動作するため、より厳しい公差と強化された表面処理を備えたプレミアムなピストンピン仕様が求められています。世界的な代替燃料用途は大幅な成長が予測されており、自動車用ピストンピン市場内で差別化された高マージンのニッチを維持しています。PHINIAの開発作業に代表される水素ICEプログラムは、水素の独自の燃焼特性に耐える新素材およびコーティングへの将来的な需要を予示しています[2]「PHINIAの代替燃料イノベーションが2025年ウィーンモーターシンポジウムで脚光を浴びる」、PHINIA Inc.、phinia.com。代替燃料の専門知識に早期投資するサプライヤーは、規制支援とフリート経済性が収束するにつれて、不均衡に大きな価値を獲得できる立場にあります。

軽量・高性能エンジン需要

ターボチャージングと組み合わせたエンジンダウンサイジングにより、往復質量を低減しながら高い機械的負荷に耐えるピストンピンが必要とされています。高度なアルミニウム-シリコン合金およびチタンロッドの使用が拡大しており、自動車用ピストンピン市場における軽量材料への需要を牽引しています。精密鍛造、真空熱処理、およびナノ構造コーティングが疲労耐性と寸法安定性を向上させています。プレミアムコンパクトカーやオートバイを含むパフォーマンス志向のセグメントが早期採用を示していますが、コスト曲線が低下するにつれてメインストリームモデルも追随しています。その結果生じる材料ミックスの変化は、ダウンサイジングされたエンジンにおける絶対的な数量成長が鈍化しているにもかかわらず、ユニットあたりの平均収益を増加させています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車(BEV)の普及 | -1.8% | 中国と欧州連合が牽引するグローバル | 長期(4年以上) |

| エンジンのダウンサイジング | -0.8% | 欧州連合と日本が牽引するグローバル | 中期(2〜4年) |

| OEMによるピン機械加工の垂直統合 | -0.5% | アジア太平洋地域が中核、グローバルに拡大 | 長期(4年以上) |

| 特許保護された水素内燃機関ピン設計 | -0.2% | 欧州連合と日本、グローバルへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車(BEV)普及の加速

バッテリー電気自動車は内燃機関システムを完全に排除し、ピストンピンの使用をなくすことで、長期的な需要に対して最も深刻な構造的脅威をもたらしています。中国の電気自動車シェアは2024年に乗用車生産台数に対して2倍以上に拡大し、この軌道は購入インセンティブと現地化されたセル製造によって強化されています。欧州は厳格なCO₂目標と充電ネットワークの拡大を通じてこのトレンドを反映しています。サプライヤーは数量の侵食をヘッジするために、代替燃料、ハイブリッド、または非パワートレイン部品への多角化を図る必要があります。それでも、既存の車両フリートとハイブリッド化の経路が、この制約の完全な影響を10年後半まで先送りし、管理された設備移行を可能にしています。

エンジンのダウンサイジング

3気筒ターボチャージドユニットがより大きな4気筒エンジンに取って代わり、車両あたりのピストンピン数を20%以上削減しています。排出量削減に向けた規制圧力が欧州と日本でのダウンサイジングを加速させている一方、コスト重視の市場では採用が遅れています。部品メーカーは、より高い比燃焼負荷に耐える高度な合金とコーティングによってユニット価値を高めることでこの制約を緩和しています。しかし、特に電動化普及とシリンダー削減が組み合わさる小型車セグメントでは、総数量の減少が続いています。大量生産のエントリーレベルプログラムに携わるサプライヤーは、プレミアムまたは商用用途にサービスを提供するサプライヤーよりも急激な調整に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車の優位性、トラクターの上昇

乗用車は2025年の自動車用ピストンピン市場収益の55.68%を占め、世界的な乗用車組立生産量の持続を反映しています。プレミアムSUVがより大口径エンジンと複数のターボチャージャーを必要とするため、耐久性要件が高まり、乗用車向けの自動車用ピストンピン市場規模は引き続き拡大しています。OEMのモジュラープラットフォーム戦略は、グローバルな生産拠点と厳格な品質管理システムを持つサプライヤーを優遇し、長期的な調達パートナーシップをさらに強固にしています。一方、成熟経済圏では老朽化した乗用車フリートがメンテナンスサイクルを延長するため、アフターマーケット数量も着実に増加しています。

小型商用車セグメントは、インド、東南アジア、ラテンアメリカでラストマイル物流と農村輸送が成長するにつれ、2031年までに最速の5.05%のCAGRを達成する軌道にあります。コンパクトなディーゼルおよびCNGエンジンを搭載した小型商用車(LCV)は重要な役割を果たしています。頻繁な発進・停止サイクルと変動する積載量がピストンピンやベアリングなどのエンジン部品に追加的な負荷をかけ、摩耗の増大につながっています。この現象が、特にティア2およびティア3のサービスハブにおけるアフターマーケットの安定した需要を生み出しています。機動力のある流通ネットワークを持つサプライヤーがOEMと協力して耐摩耗合金を共同開発しています。これらのイノベーションは、都市渋滞と熱サイクルの課題に耐えるよう設計されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

燃料タイプ別:ガソリンがリード、代替燃料が加速

ガソリンアーキテクチャは、定着した給油インフラと消費者の親しみやすさにより、2025年の自動車用ピストンピン市場シェアの48.59%を占めました。このセグメントの緩やかな拡大は、電動ドライブが統合されてもピストンピンの使用を維持する燃焼要素を保持する継続的なハイブリッド化の恩恵を受けています。同時に、ディーゼルは規制上の精査の下でシェアがわずかに低下しているものの、貨物輸送およびオフハイウェイ機器において不可欠であり続けています。

代替燃料は政策インセンティブとフリート経済性に牽引され、6.44%という最高のCAGRを記録しています。商用オペレーターが低燃料コストと排出量目標を追求するにつれ、CNGおよびLNGエンジン向けの自動車用ピストンピン市場規模は急速に拡大しており、優れた熱安定性を持つ特殊なピンジオメトリがプレミアム価格を実現し、ユニットあたりの収益を押し上げています。PHINIAおよびその他のティア1サプライヤーが開発中の水素ICEプロトタイプは、従来の燃料ミックスの状況を多様化する将来の高マージンサブ市場を示唆しています。

材料タイプ別:スチールの持続、アルミニウム・チタンの進展

スチールは、コスト効率と成熟したサプライチェーンに支えられ、2025年の自動車用ピストンピン市場収益の68.84%を占めました。バナジウム微量合金化やベイナイト焼入れを含む継続的な冶金イノベーションが強度対重量比を向上させ、スチールが中程度の軽量化プログラムで競争力を維できるようにしています。それに対応して、スチールに関連する「自動車用ピストンピン市場規模」の成長は、特にコスト重視の車両カテゴリーにおいて回復力を維持しています。

アルミニウムセグメントは、OEMが積極的な質量削減目標を追求するにつれ、5.26%のCAGRで成長すると予測されています。原材料コストは高いものの、ライフサイクルの燃料節約とパフォーマンス上の利点が、ターボチャージドエンジンやプレミアムオートバイでの採用を正当化しています。新興のナノ構造DLCコーティングが焼入れスチールに対する摩耗ギャップを縮小し、パワートレインエンジニアの信頼を高めています。したがって、自動車用ピストンピン市場におけるアルミニウム-チタンのシェアは、ハイブリッドおよびパフォーマンス志向のセグメント内で着実に上昇すると予測されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:OEMの優位性、アフターマーケットの勢い

OEMチャネルは2025年の自動車用ピストンピン市場出荷量の92.12%を占め、自動車メーカーが厳格な品質管理と同期化された物流を優先していることを反映しています。長期契約は設備投資を支える予測可能な需要を生み出しますが、価格競争は依然として激しい状況です。プラットフォームのライフサイクル延長は、エンジンファミリーがハイブリッド統合に向けて進化する中でも、OEM数量を安定させています。世界の平均車齢が12.5年を超えて上昇するにつれ、アフターマーケットは2031年までに4.47%というより速いCAGRを実現しています。

自動車用ピストンピン市場は、特に車両寿命が延びるラテンアメリカおよび東欧における交換部品ビジネスの拡大と連動しています。独立系修理ネットワークおよびエンジン再製造業者は競争力のある価格設定を求めますが、迅速な入手可能性を重視するため、地域倉庫を持つサプライヤーに優位性をもたらしています。デジタルカタログ化とeコマース注文が利用を効率化し、従来の流通チャネルを超えてアドレス可能な顧客基盤を拡大しています。

地域分析

アジア太平洋は2025年の自動車用ピストンピン市場収益の45.56%を維持し、中国の広大なサプライチェーンとインドの急成長する部品セクターに支えられています。地域政府は税制優遇措置とインフラ整備を通じて現地化を促進し、グローバルなティア1サプライヤーが組立工場近くに鍛造およびコーティング施設を拡張するよう促しています。フリート規模の急増と修理文化が交換よりも補修を優先するため、アフターマーケット需要は活発なままです。

南米は、ブラジルの自動車生産の活性化と北米および欧州のOEMへの部品を供給する地域貿易により、2031年までに4.08%という最高のCAGRを記録しています。ブラジルとアルゼンチン全体での農業機械化がトラクターエンジン部品の消費を促進し、貨物輸送の拡大が中型および大型商用車用ピンへの需要を増加させています。

北米と欧州はかなりのシェアを保持していますが、電動化がICE数量に重くのしかかるため、成長は緩やかです。それでも、プレミアム車両プログラムとパフォーマンスアフターマーケットセグメントがニッチな成長機会を維持しています。ドイツと米国の先進製造ハブは、世界の輸出市場にサービスを提供する高精度・軽量ピストンピンに特化しています北米全体でのハイブリッドパワートレインの普及は、より広範な電動化アーキテクチャ内で小排気量ICE部品を維持することにより、絶対的な減少を緩和しています。

中東・アフリカはインフラプロジェクトと老朽化した商用フリートの交換部品需要に牽引され、安定した低一桁台の拡大を示しています。現地化されたエンジン再構築エコシステムが、過酷な動作環境に適した堅牢なディーゼル志向の設計を提供するピストンピンサプライヤーに定期的なアフターマーケット機会を提供しています。湾岸諸国の政府多角化アジェンダも地域自動車クラスターへの投資を行い、完成車輸入から現地部品生産への段階的なシフトの基盤を築いています。

競合状況

自動車用ピストンピン市場は中程度の集中度を示しており、精密製造における技術的障壁と資本集約的な生産要件が新規参入の脅威を制限しながら、既存プレーヤー間の統合機会を生み出していることを反映しています。これらのリーダーはグローバルな生産拠点、高度なツールセット、およびOEMとの共同開発プログラムを活用して供給契約を確保しています。鍛造、機械加工、コーティングにわたる垂直統合がコスト構造と品質保証を合理化しています。

戦略的投資は、ターボチャージドおよび代替燃料条件下での寿命を延ばすダイヤモンドライクカーボン(DLC)および物理蒸着(PVD)技術を優先しています。Schaefflerのドライブトレイン専門企業Vitescoとの最近の連携は、材料科学能力を強化し、ハイブリッドパワートレインプログラムへのアクセスを拡大しています。同時に、サプライヤーはブラジル、インド、東南アジアでの地域設備を拡大し、現地化義務に対応して物流リスクをヘッジしています。

破壊的な新規参入者は、既存企業の規模の経済が優位性を発揮しにくいニッチである軽量チタン用途と水素ICEプログラムを標的にしています。OEMの社内機械加工拡大は二重の脅威と協力の機会を提示しています。オープンマーケット数量を削減する一方で、設備、工具、および半製品ブランクへの需要を生み出しています。その結果、成功したサプライヤーは完成部品とともに柔軟な製造ソリューションを提供し、顧客のバリューチェーンにより深く組み込まれています。コーティングおよびマイクロ合金配合に関する知的財産ポートフォリオが、価格圧力が激化する中で競合他社をさらに差別化しています。

自動車用ピストンピン産業のリーダー企業

MAHLE GmbH

Tenneco Inc.

Aisin Corporation

Rheinmetall AG

Shriram Pistons and Rings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:MAN Truck & BusがMAHLEを選定し、水素燃料MAN hTGX大型エンジンプログラム向けのピストンピンおよびその他の部品を供給することになりました。

- 2024年10月:JE Pistonsが9310 DLCコーティングリストピンをリリースし、中出力エンジン向けのコーティングピンラインナップを拡充しました。

世界の自動車用ピストンピン市場レポートの範囲

自動車用ピストンピン市場は、車両タイプ、燃料タイプ、材料タイプ、販売チャネル、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車、小型商用車、中型および大型商用車にセグメント化されています。燃料タイプ別では、市場はディーゼル、ガソリン、および代替燃料にセグメント化されています。材料タイプ別では、市場はスチール、アルミニウム、およびチタンにセグメント化されています。販売チャネル別では、市場はOEMおよびアフターマーケットにセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、および中東・アフリカにセグメント化されています。

市場規模は米ドルの金額およびユニットの数量の両方で提供されます。

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| ディーゼル |

| ガソリン |

| 代替燃料 |

| スチール |

| アルミニウム |

| チタン |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 燃料タイプ別 | ディーゼル | |

| ガソリン | ||

| 代替燃料 | ||

| 材料タイプ別 | スチール | |

| アルミニウム | ||

| チタン | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のピストンピンに対する世界需要はどの程度ですか?

自動車用ピストンピン市場規模は2026年に325.2億米ドルに達し、2031年までに391.7億米ドルに達すると予測されています。

どの車両カテゴリーが最もピストンピンを使用していますか?

乗用車は高い生産量と多気筒SUVの台頭により、2025年に55.68%のシェアで首位を占めています。

どの材料が最も急速に採用されていますか?

アルミニウム製ピストンピンは、ターボチャージャー付きエンジンにおける軽量化の優先事項により、CAGR 5.26%で成長しています。

地域成長が最も強いのはどこですか?

南米はブラジルの製造拡大と農業機械需要に牽引され、2031年までに4.08%のCAGRで首位となっています。

バッテリー電気自動車はこのセクターにどのような影響を与えますか?

BEVの普及は内燃機関部品を排除し、予測CAGRから1.8パーセントポイントを差し引きますが、ハイブリッドおよび代替燃料エンジンが長期的な数量損失を緩和しています。

最終更新日: