自動車用モーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 37.85 十億米ドル |

| 市場規模 (2030) | 47.68 十億米ドル |

| 成長率 (2025 - 2030) | 4.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

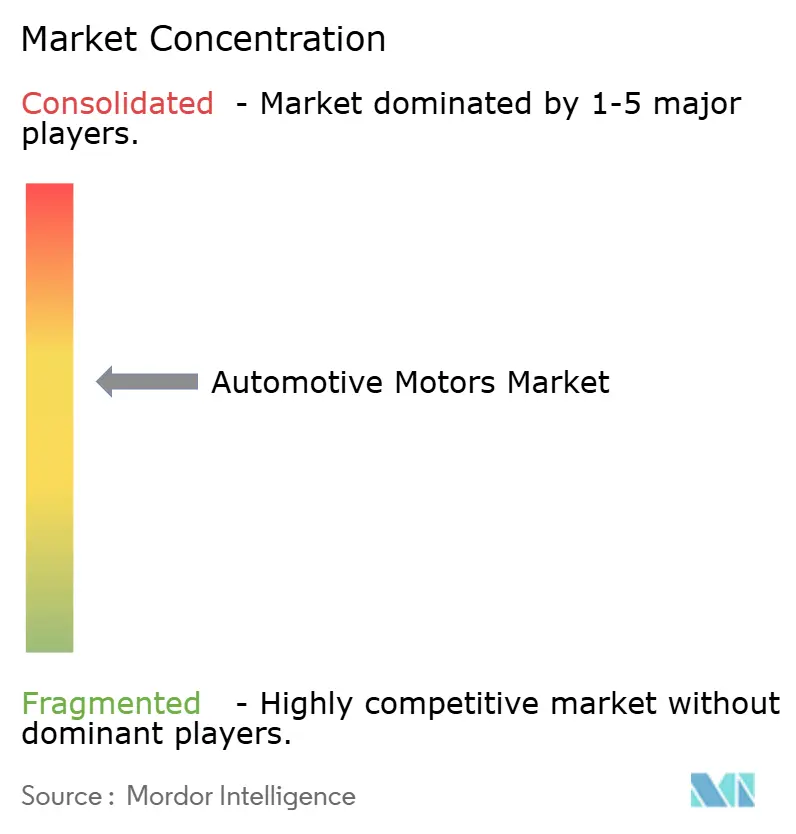

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用モーター市場分析

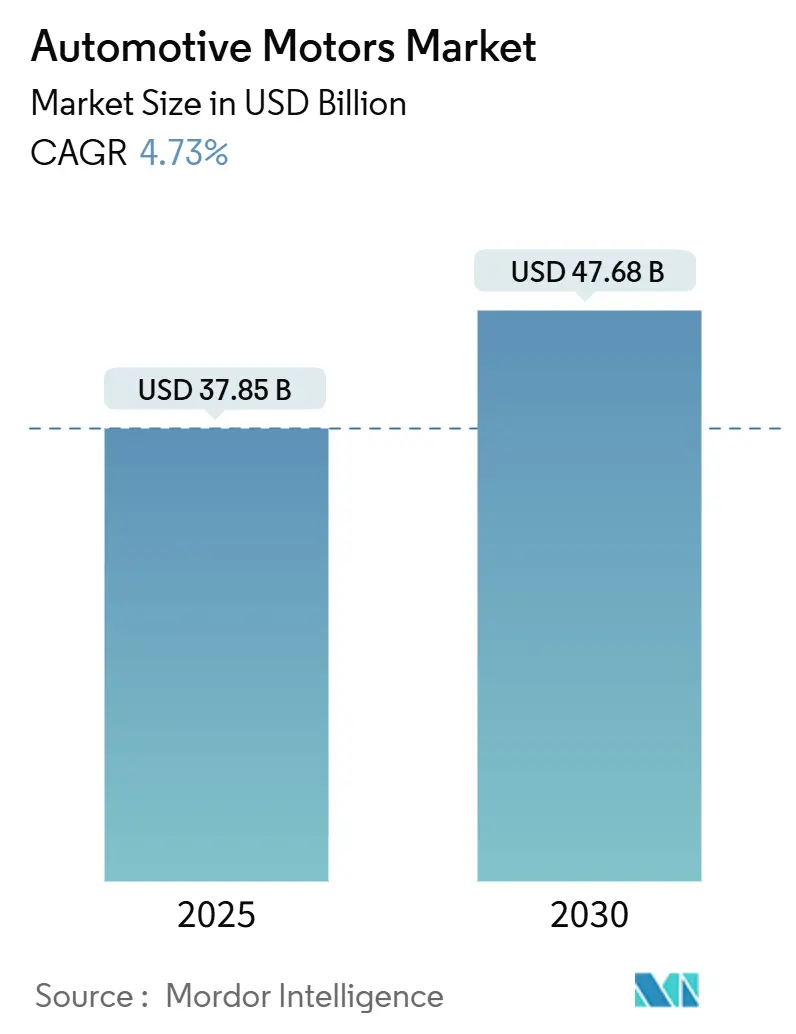

自動車用モーター市場規模は2025年に377億8,500万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率4.73%で2030年までに476億8,000万米ドルに達すると予測されています。需要は、電動パワートレインへの移行加速、先進運転支援機能の普及、エネルギー効率の高い補機類に対する規制圧力から生じています。OEMがベルト駆動式アクセサリーをコンパクトな電動ポンプ、コンプレッサー、ブロワーに置き換えるにつれて、ブラシレス技術がシェアを獲得しています。同時に、トラクションモーターはバッテリー電気自動車プラットフォームの展開を支え、48Vマイルドハイブリッドアーキテクチャは完全なEVコストをまだ正当化できない量産モデルに対応しています。炭化ケイ素エレクトロニクス、組み込み診断機能、サイバーセキュリティ保護機能とモーターを統合できるサプライヤーは、自動車用モーター市場の競争バランスに影響を与える長期調達契約を確保しています。銅および希土類元素の材料価格変動は依然として主要なコスト上昇要因ですが、プロセスイノベーションと磁石使用量削減設計が変動を部分的に相殺しています。

主要レポートのポイント

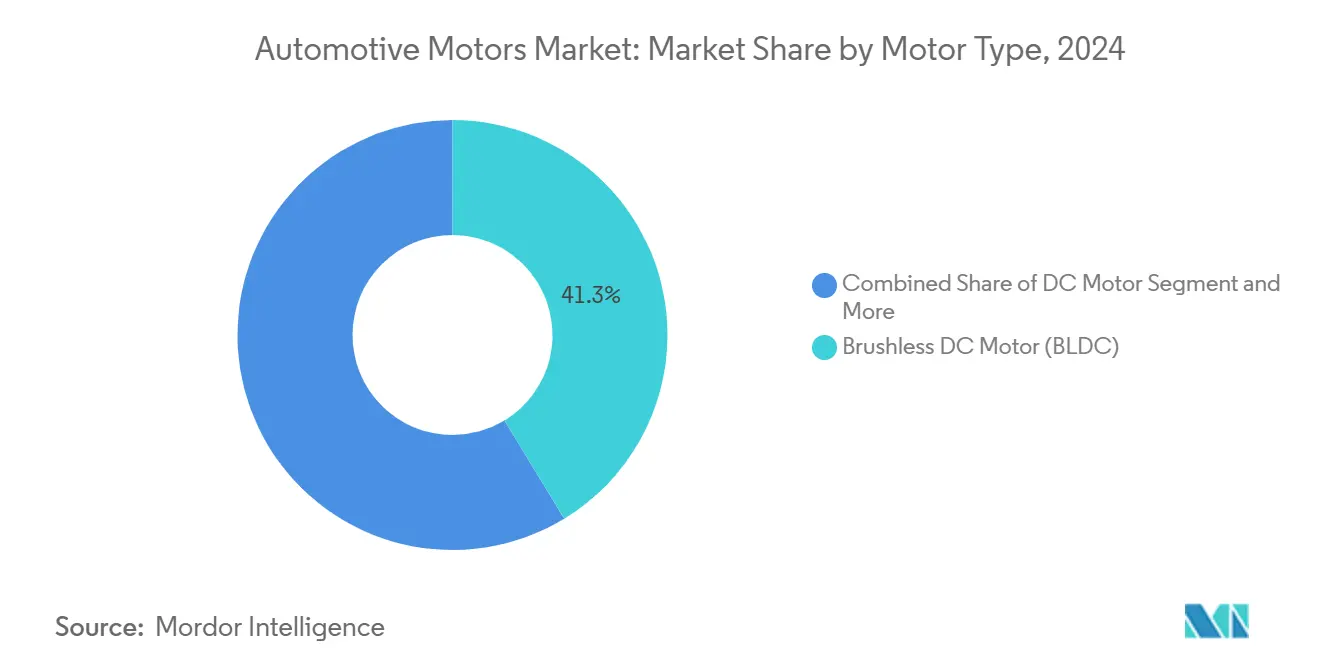

- モータータイプ別では、ブラシレスDCモーターが2024年の自動車用モーター市場シェアの41.27%を占めました。トラクションモーターは2030年まで年平均成長率4.75%で成長すると予測されています。

- 用途別では、パワートレインシステムが2024年の自動車用モーター市場規模の45.58%を占めました。安全システムは2030年まで年平均成長率4.86%で拡大しています。

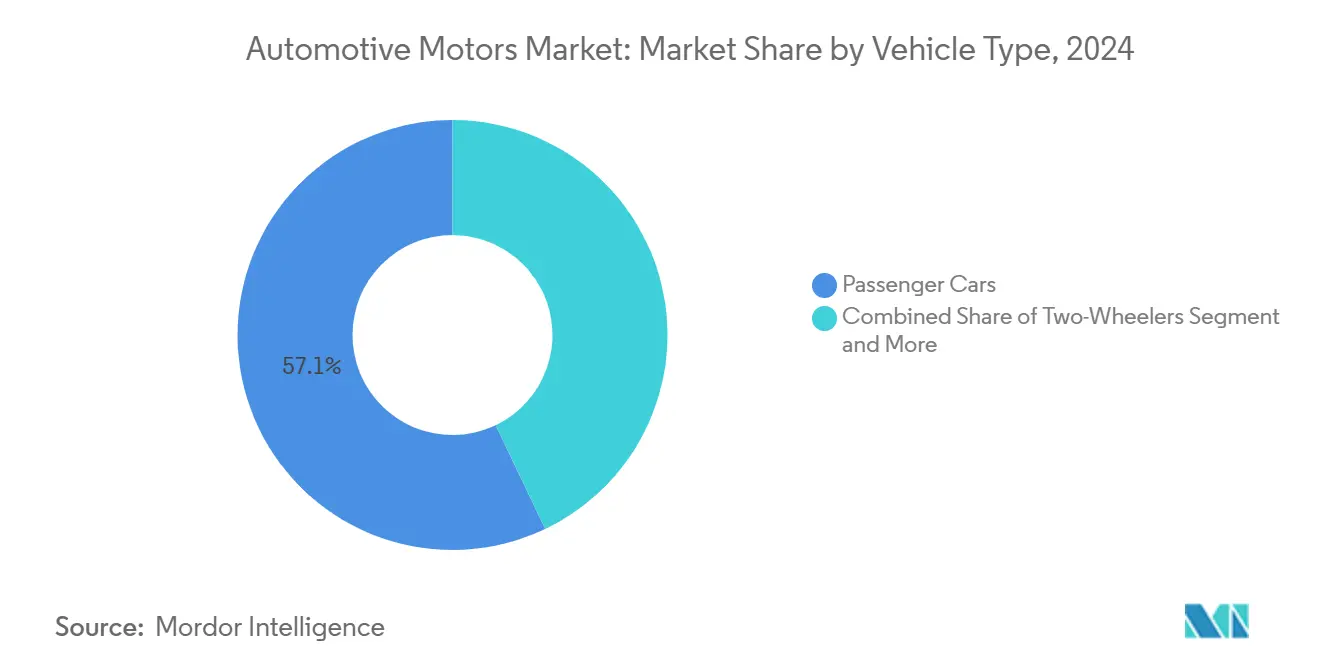

- 車両タイプ別では、乗用車が2024年の自動車用モーター市場規模の57.14%のシェアを占め、2030年まで年平均成長率4.78%で拡大すると予測されています。

- 販売チャネル別では、OEMセグメントが2024年の自動車用モーター市場シェアの81.25%を占め、アフターマーケットは2030年まで年平均成長率4.82%を記録すると予測されています。

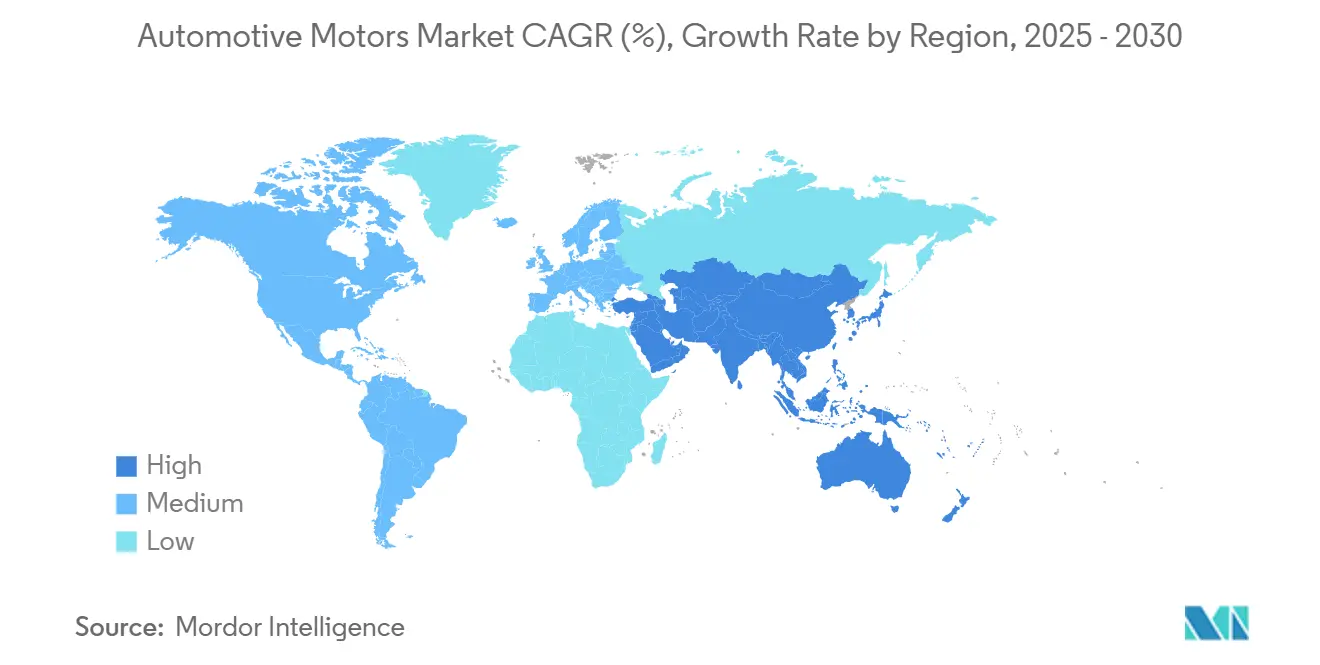

- 地域別では、アジア太平洋が2024年の自動車用モーター市場シェアの46.53%をリードしており、2030年まで年平均成長率4.81%で最も成長の速い地域でもあります。

世界の自動車用モーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補機システムの電動化 | +1.2% | アジア太平洋と欧州が先導するグローバル | 中期(2~4年) |

| ADAS対応安全アクチュエーターの急速な普及 | +1.0% | 北米とEU、アジア太平洋へ拡大 | 短期(2年以内) |

| 48VマイルドハイブリッドアーキテクチャへのOEMの注力拡大 | +0.9% | 欧州と中国が先行するグローバル | 中期(2~4年) |

| エネルギー効率の高いHVACブロワーに向けた規制の推進 | +0.7% | 北米とEUの規制区域 | 長期(4年以上) |

| 車内コンフォートの成長 | +0.6% | グローバルのプレミアムセグメント、アジア太平洋の高級車に注力 | 中期(2~4年) |

| 低騒音ブラシレスDCソリューションへの需要増加 | +0.5% | グローバルEV市場、プレミアムセグメントに注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

補機システムの電動化(電動ポンプ、電動コンプレッサー)

補機の電動化はベルト駆動式アクセサリーの寄生損失を排除し、都市サイクルにおいて5分の1の燃費向上をもたらします。統合型ブラシレスDCポンプモーターアセンブリは、油圧、エレクトロニクス、ソフトウェアを混雑したエンジンルームに収まるコンパクトなハウジングに統合します。自動車用モーター市場が高電圧安全対策を必要とせずに冷却液、ブレーキブースト、ステアリングポンプに電力を供給するために48Vネットワークに依存するにつれて、普及が加速しています。欧州のCO₂規制と米国のCAFE規則により、OEMはこれらの効率向上策を優先せざるを得ません[1]「企業平均燃費基準」、米国環境保護庁、epa.gov。効率とゆりかごからゲートまでの排出量優位性を提示するモジュールサプライヤーは、次のモデルサイクルの数量を安定させる生涯供給契約を獲得しています。

ADAS対応安全アクチュエーターの急速な普及

車線維持、緊急ブレーキ、自動駐車はミリ秒レベルのモーター応答と実証済みのフォールトトレランスを必要とします。電動パワーステアリングユニットはトルクオーバーレイモーターを統合し、電気機械式ブレーキブースターはコンパクトな高トルクサーボモーターを使用して油圧ブースターを置き換えます。2029年以降のすべての新車に自動緊急ブレーキを義務付けるNHTSAの提案は、安全性が重要なモーターの数量見通しを確固たるものにしています[2]「小型車両向け自動緊急ブレーキ要件案」、米国道路交通安全局、nhtsa.gov。サプライヤーはISO 26262 ASIL-D要件を満たす必要があり、冗長ホールセンサー、自己診断機能、セキュアブートローダーの採用が求められています。設計受注は、OEMとモーション制御ソフトウェアを共同開発し、サイバーセキュリティ規制に対して認証を取得できる企業へとシフトしています。

48VマイルドハイブリッドアーキテクチャへのOEMの注力拡大

48Vバスは、完全な高電圧システムの重量、コスト、オレンジケーブルの複雑さなしに、スーパーチャージャー、統合スタータージェネレーター、アクティブサスペンションに電力を供給します。欧州の自動車メーカーはディーゼルおよびガソリンラインに48Vを展開し、中国のOEMはコスト重視のセグメントでパフォーマンスを向上させるために使用しています。自動車用モーター市場にとって、このアーキテクチャはコンパクトなブラシレスDCモーターへの需要を倍増させ、規模の経済が固まるにつれてユニット価格を押し下げます。ティア1サプライヤーはモーターをインバーターおよびソフトウェアとバンドルして、ターンキーモジュールを提供します。今日の多くのショールームでは48V車両がBEVを上回っているため、このブリッジ技術は今後10年間の収益源を確保します。

エネルギー効率の高いHVACブロワーに向けた規制の推進

車載エアコンは高温ソーク条件下で車両エネルギーの最大5分の1を消費します。北米とEUの効率規制にはブロワーとコンプレッサーの性能が含まれるようになり、ブラシ付きモーターを事実上排除しています。次世代HVACモジュールは、車室内の乗員数に応じて気流を調整するインテリジェントアルゴリズムを備えた可変速ブラシレスDCブロワーを使用しています。米国エネルギー省のモーター最低効率基準は、荷積みドックでACシステムをアイドリングさせる大型配送トラック向けに永久磁石設計を高度化しています[3]「電動モーター最低効率基準」、米国エネルギー省、energy.gov。−40℃から85℃の範囲で埃が多く高湿度の条件下での耐久性を検証できるサプライヤーがフリート契約を獲得しています。

阻害要因の影響分析*

| 阻害要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅および希土類の価格変動 | -0.8% | 中国のサプライチェーン集中リスクを伴うグローバル | 短期(2年以内) |

| 熱管理の課題 | -0.6% | プレミアムEVセグメントに影響するグローバル | 中期(2~4年) |

| トラクションモーター磁石のサプライチェーン集中 | -0.5% | アジア太平洋の製造依存を伴うグローバル | 長期(4年以上) |

| 統合型スマートアクチュエーターとの競合 | -0.4% | 北米とEU、技術先進市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

銅および希土類の価格変動

過去1年間で、LMEの銅現物価格は5分の2変動し、酸化ネオジムのスポット価格は政策の不確実性により乱高下しました。永久磁石トラクションモーターには最大1kgの希土類材料が含まれており、部品表を地政学的リスクに結びつけています。西側のOEMは二重調達を義務付けており、サプライヤーは希土類使用量を半分に削減するフェライト磁石または磁気抵抗代替品を開発するよう促されていますが、効率のペナルティは最小限です。したがって、自動車用モーター市場はヘッジコスト、再設計サイクル、プログラムの立ち上げを遅らせる可能性のある長い認定タイムラインに直面しています。

高出力密度における熱管理の課題

コンパクトなモーターは毎分20,000回転以上で回転し、ローター温度を180℃以上に上昇させる損失を集中させます。オイルスプレー冷却と直接ステータースリーブチャンネルはホットスポットを管理しますが、ポンプとシールを追加してシステムコストを高めます。一日中食料品を配達する商用バンでは、モーターが長時間にわたってピークトルクで動作し、磁石を減磁リスクにさらします。エンジニアは、より重い銅充填とより高グレードの絶縁材およびより高価な熱インターフェースのトレードオフを取る必要があり、これが自動車用モーター市場全体の粗利益率改善を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モータータイプ別:効率がブラシレスDCの優位性を推進

ブラシレスDCモーターは2024年の自動車用モーター市場シェアの41.27%を占め、ほぼすべての新しい補機または安全機能を支えています。ブラシレス設計はメンテナンスを大幅に削減し、部分負荷効率を向上させます。これはEV航続距離とハイブリッド燃費目標にとって重要です。BEVの数量が増加するにつれて、トラクションモーターに割り当てられた自動車用モーター市場規模は2030年まで年平均成長率4.75%で拡大すると予測されています。サーボモーターはアクティブサスペンションやステアバイワイヤなどの高精度ニッチを占め、低騒音・高トルク要求を満たせるサプライヤーに魅力的なマージンをもたらします。旧来のブラシ付きDCおよびステッパー形式は、ウィンドウリフトやHVACフラップにとってコスト効率が高いままですが、OEMがスケーラブルなブラシレスDCトポロジーを中心にプラットフォームを統合するにつれて徐々に置き換えられています。

並行して、特許出願はOEMが材料を改良していることを示しており、カーボンスリーブロータースピード制限を引き上げ、方向性電磁鋼板がコア損失を削減しています。Nidecの拡大された生産能力は、コンフォート、安全、トラクションモーターの長期契約と一致しており、マルチセグメント需要への信頼を示しています。全体として、自動車用モーター市場は組み込み診断機能を搭載して出荷される高効率・高統合ブラシレスDCソリューションへの移行を続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:パワートレインの規模が安全性の勢いと融合

パワートレイン機能は、トラクション、スタータージェネレーター、電動スーパーチャージャーの展開が車両クラス全体で増加するにつれて、2024年の自動車用モーター市場規模の45.58%を占めました。電動ドライブトレインは、トルク密度とコストのバランスを取るために巻線技術とインバーター制御の継続的なイノベーションを必要とします。絶対値では小さいものの、安全システムは最も速い年平均成長率4.86%を記録しており、自動緊急ブレーキと車線維持を主流モデルに標準化する規制の動きを反映しています。HVACモーター需要は、プレミアム気候機能がエントリートリムに普及するにつれて着実に成長し、ハンズフリーテールゲートなどのコンフォート機能が小型モーターの台数を増加させています。

インフォテインメント領域は進化しており、関節式スクリーンと触覚フィードバックアプリケーションがマイクロサーボ要件を導入し、サプライヤーベースを拡大しています。アクティブ空力制御やアダプティブライティングなどの新興ニッチは、小ロット・高仕様モーターが新しいアーキテクチャ(多くの場合、ハイブリッド磁気抵抗または磁石削減レイアウト)をテストする探索的プログラムを生み出し、原材料の変動性を回避しています。これらの変化は、自動車用モーター市場内での柔軟な生産資産の必要性を強化しています。

車両タイプ別:乗用車が数量成長を牽引

乗用車は2024年の自動車市場シェアの57.14%を維持し、年平均成長率4.78%で最も成長率の高い車両グループであり続けています。バッテリー電気自動車と高度なADASへの大衆市場のシフトにより、新しいモデルイヤーごとにモーターの新たな設計受注サイクルが生まれています。電子商取引の配送が都市のゼロエミッションゾーンを走行する静粛でエミッション規制に準拠したバンに依存するにつれて、小型商用車は着実に成長しています。特にアジアの大都市における電動スクーターなどの二輪車は、自動車用モーター市場のアドレス可能な市場を拡大しており、その小型ながら高回転のトラクションユニットは消費者電子機器スタイルの数量でサプライヤーに報いています。

大型トラックとオフハイウェイ機器は電動補機を活用してアイドル消費を削減していますが、デューティサイクル要件が地域によって異なるため、採用率は地域によって異なります。カテゴリー全体で、市場は制御ソフトウェアを書き直すことなく、デューティサイクルに合わせて巻線充填、磁石グレード、冷却ソリューションをカスタマイズできるサプライヤーを評価しており、プラットフォームの再利用とコスト抑制を可能にしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM統合が依然として優位

OEMプログラムは2024年の自動車市場シェアの81.25%を確保しており、安全およびパワートレインモーターに必要なプラットフォームレベルの統合を反映しています。パッケージング、EMC、ソフトウェア検証における早期協力は、既存企業を強化する参入障壁を生み出します。しかし、年平均成長率4.82%で成長しているアフターマーケットは、増大する機会を提供しています。既存のシャシーに48Vシステムを後付けするフリートは認定済みのポンプおよびブロワーキットを必要とし、老朽化した車両はシート、ウィンドウ、またはHVACモーターの交換を必要とします。複雑さは専門的な診断ツールを持つ認定ネットワークに有利ですが、プラグアンドプレイのブラシレスDCアセンブリ向けに電子商取引チャネルが台頭しています。

電動化が深まるにつれて、独立した修理店はインバーター診断と高速ベアリングサービスのスキルを向上させる必要があります。自己校正コントローラーとともにモーターをパッケージ化するサプライヤーは設置を容易にし、より高いアフターマーケットシェアを獲得して、自動車用モーター市場の構成を工場ラインを超えて拡大しています。

地域分析

アジア太平洋は2024年の自動車用モーター市場シェアの46.53%を占め、中国のEV生産とインドの成熟しつつあるサプライヤーベースによって推進されています。政府のインセンティブ、密なローカルサプライチェーン、可処分所得の増加により、地域の自動車用モーター市場は年平均成長率4.81%の軌道を維持しています。中国のベンダーは東南アジアの組立業者と提携し、歩留まりと自動化における学習曲線を輸出しています。インドの生産連動型インセンティブプログラムは地元の磁石製造を奨励し、材料安全保障の計算を傾け、国内コンテンツを優遇しています。

北米は技術のローカライゼーションに注力しています。GMのパワートレイン刷新やBoschの炭化ケイ素ウェーハプロジェクトなどのOEMのコミットメントは、強靭な国内バリューチェーンを支えています[4]「BoschがCHIPS法支援で炭化ケイ素生産を拡大」、Robert Bosch GmbH、bosch.com。米国の政策はEV税額控除を北米コンテンツに結びつけており、ティアサプライヤーにメキシコとカナダの生産能力拡大を促しています。この地域は大型ピックアップトラックとSUV向けのプレミアムADASアクチュエーションと高出力HVACソリューションを好み、自動車用モーター市場における多様な需要を確保しています。

欧州は規制の先駆者およびプレミアムエンジニアリングハブとしての地位を確立しています。排出量上限が厳しくなり、ユーロNCAP星評価がより厳格になるにつれて、効率的なブラシレスDCブロワーと安全グレードのサーボユニットへの需要が持続しています。SchaefflerによるVitesco買収完了に例示されるように、合併はトラクション、補機、パワーエレクトロニクス需要を取り込むエンドツーエンドの電動ドライブポートフォリオを生み出しています。自治体のゼロエミッションゾーンは48V都市配送バンの採用を加速させ、発進停止サイクルに合わせたコンパクトな高トルクモーターへの需要を定着させています。

競合状況

自動車用モーター市場は中程度の集中度を示しており、Bosch、Denso、Nidec、Mitsubishi Electricがコンフォートからトラクションカテゴリーにわたるマルチアプリケーションポートフォリオを管理しています。設計、磁石製造、インバーター開発、組み込みソフトウェアをカバーする垂直統合されたフットプリントは、グローバルOEMが重視するコストと検証のシナジーを生み出します。規模はR&Dの繰り返しと購買レバレッジを支え、参入障壁を高く維持しています。

サプライヤーが電動化の幅を追求するにつれて、統合が加速しています。Schaefflerの2024年のVitesco取引は、トラクションインバーターと800V技術をeアクスルラインナップに追加し、従来のモーター専門企業に挑戦しています。スタートアップはアキシャルフラックスアーキテクチャや磁石不要のスイッチドリラクタンス設計などのニッチをターゲットにし、原材料の耐性を売り込んでいます。しかし、認証要件と保証責任が急速な置き換えを制限しています。

技術差別化は炭化ケイ素統合、高調波低減巻線パターン、無線更新可能な制御ファームウェアに依存しています。BoschのCHIPS法資金提供ファブは国内炭化ケイ素供給を支え、GMは磁束密度を高めるために方向性電磁鋼板ロータの特許を取得しています。ティア1企業はまた、軸受摩耗や減磁イベントを故障前に警告する予知保全分析をバンドルすることでソフトウェア収益を獲得し、自動車用モーター市場における顧客の粘着性を強化しています。

自動車用モーター産業リーダー

Robert Bosch GmbH

DENSO Corporation

Nidec Corporation

Continental AG

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BoschとFarizon Autoは、オートシャンハイ2025においてメタノール・水素・電気技術の共同開発に関する戦略的協力協定を締結し、2025年下半期に1,000台の商用車を展開する予定です。

- 2025年4月:Boschは、X-MotorsおよびCATLと提携してジャカルタにインドネシア初のBosch Car Serviceフラッグシップセンターを開設し、120拠点への拡大を計画しています。

- 2025年3月:Samvardhana Mothersonは、REE Automotiveにおける18.6%の持分を維持し、REEcorner統合ホイールモジュールの商業化を加速するために500万~700万米ドルを投資しました。

世界の自動車用モーター市場レポートの範囲

| DCモーター |

| ブラシレスDCモーター(BLDC) |

| ステッパーモーター |

| トラクションモーター |

| サーボモーター |

| パワートレイン |

| コンフォートシステム |

| 安全システム |

| HVAC |

| インフォテインメント |

| その他 |

| 二輪車 |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| オフハイウェイ車両 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| モータータイプ別 | DCモーター | |

| ブラシレスDCモーター(BLDC) | ||

| ステッパーモーター | ||

| トラクションモーター | ||

| サーボモーター | ||

| 用途別 | パワートレイン | |

| コンフォートシステム | ||

| 安全システム | ||

| HVAC | ||

| インフォテインメント | ||

| その他 | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| オフハイウェイ車両 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用モーター市場規模はどのくらいで、2030年までにどのような成長が見込まれますか?

2025年には377億8,500万米ドルと評価されており、年平均成長率4.73%の軌道で2030年までに476億8,000万米ドルに達すると予測されています。

最も大きな収益シェアを持つモータータイプはどれですか?

ブラシレスDCモーターが2024年に41.27%のシェアでリードしており、優れた効率と耐久性によって推進されています。

最も急速に拡大している用途セグメントはどれですか?

安全システムが最も強い勢いを示しており、ADAS機能が標準化されるにつれて2030年まで年平均成長率4.86%で拡大しています。

需要をリードしている地域はどこですか?

アジア太平洋が2024年の収益の46.53%を占め、年平均成長率4.81%で最も成長の速い地域であり続けています。

サプライヤーの競合はどの程度集中していますか?

少数の上位サプライヤーがグローバル収益の大部分を支配しているため、市場は中程度の集中スコアを獲得しています。

モーターメーカーにとっての主要な原材料の課題は何ですか?

銅および希土類の価格変動がマージンを圧迫し、磁石使用量削減または代替トポロジー設計の開発を促進しています。

最終更新日: