自動車用ピストン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

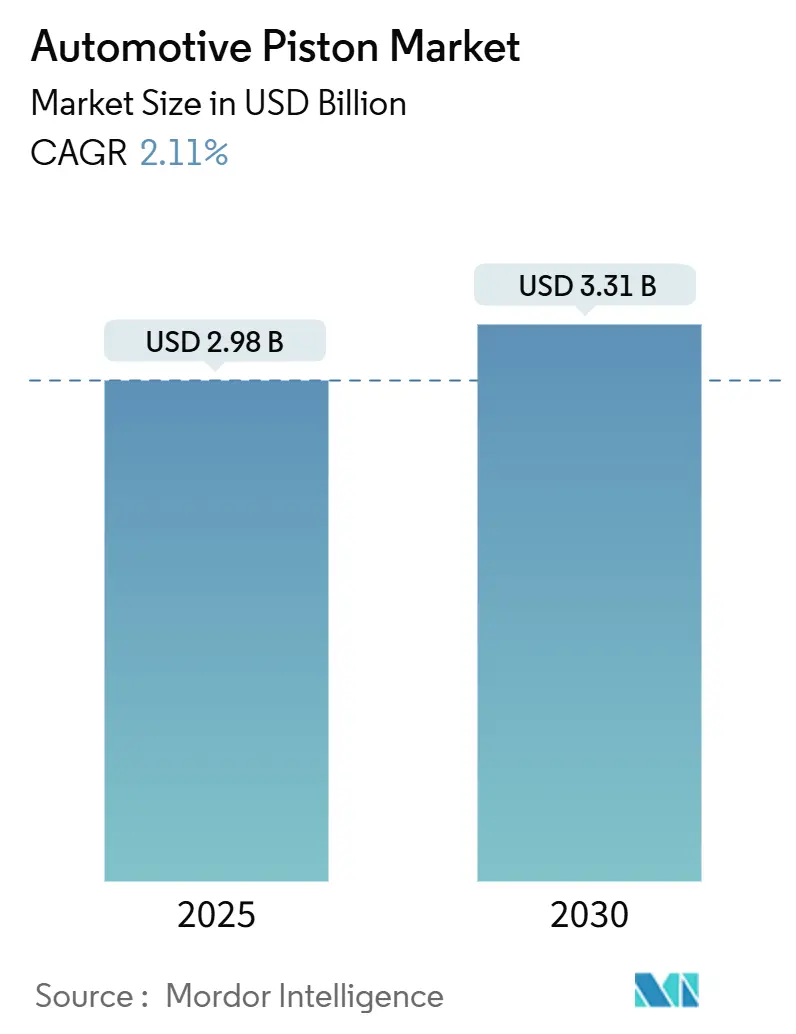

| 市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2030) | 3.31 十億米ドル |

| 成長率 (2025 - 2030) | 2.11% CAGR |

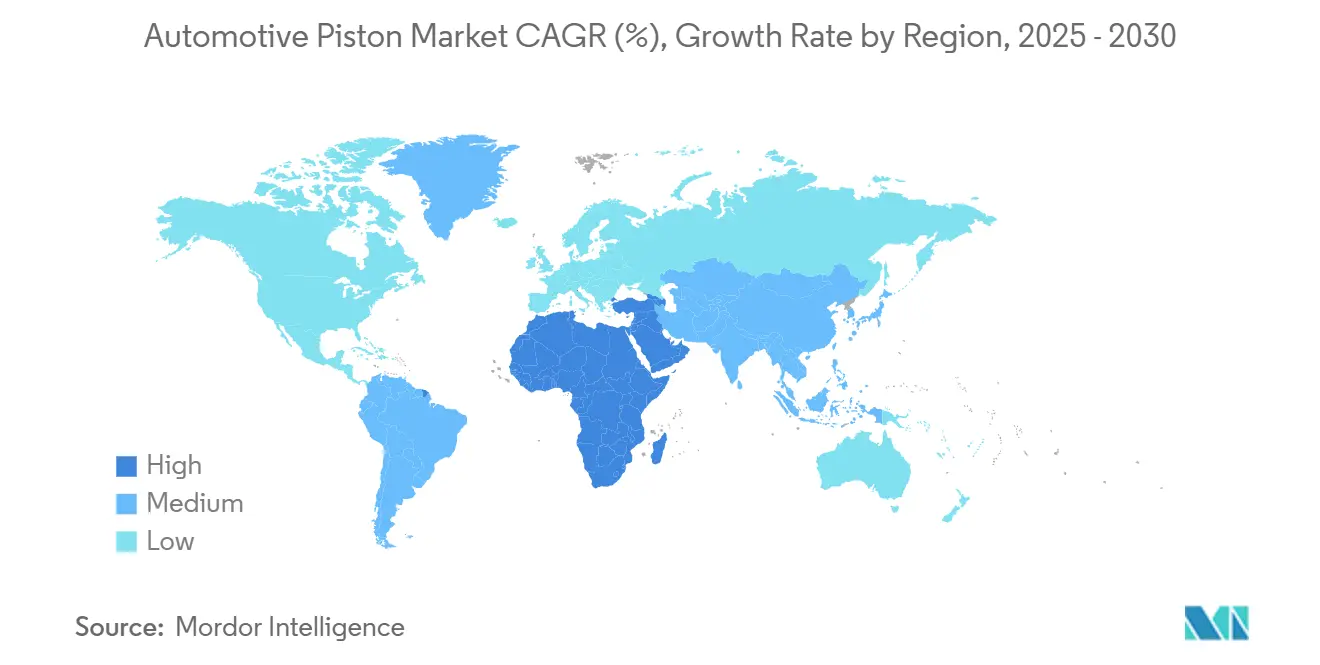

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

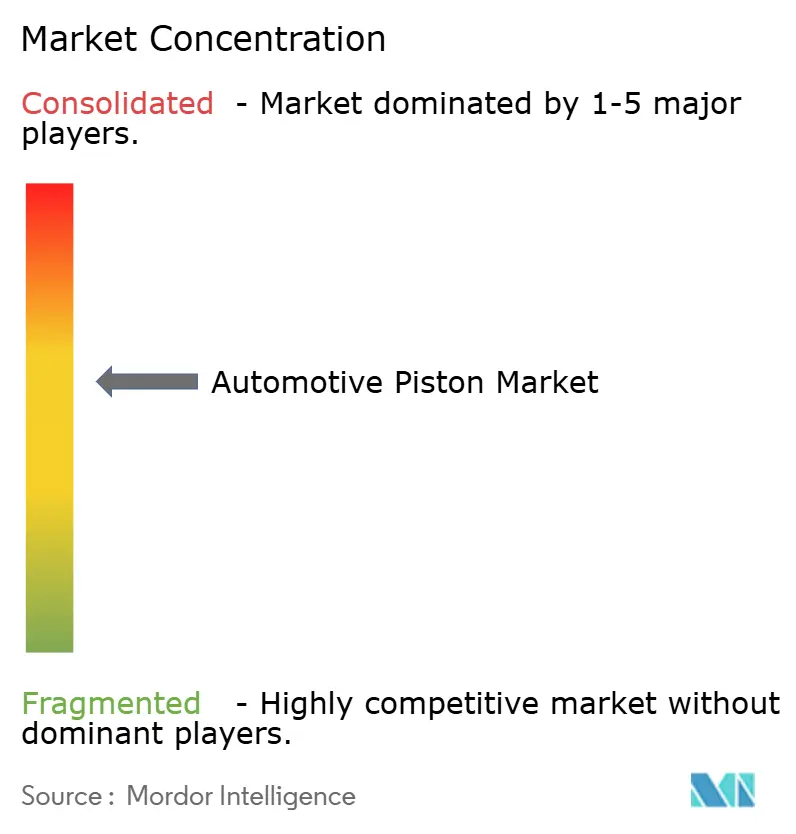

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ピストン市場分析

自動車用ピストン市場規模は2025年に29億8,000万米ドルに達し、年平均成長率2.11%で拡大し、2030年までに33億1,000万米ドルに達すると予測されています。成長は、新興経済国における内燃機関の持続的な需要と、先進国における電動化義務の高まりとの微妙なバランスの上に成り立っています。メーカーは、熱管理と燃費効率を向上させながら、より厳格なユーロ7耐久性基準を満たす軽量合金、先進コーティング、および3Dプリント形状に注力を強めています。同時に、世界的に着実に高齢化する車両保有台数が、交換用ピストン、リング、ピンの収益基盤を拡大しており、特にサービス間隔が長くなり燃料品質が大きく異なる市場においてその傾向が顕著です。サプライチェーンの集約度は中程度にとどまっていますが、水素内燃機関、ハイブリッド、コーティング研究開発への資本投入は、この技術の残存価値に対する長期的な信頼を示しています。

主要レポートのポイント

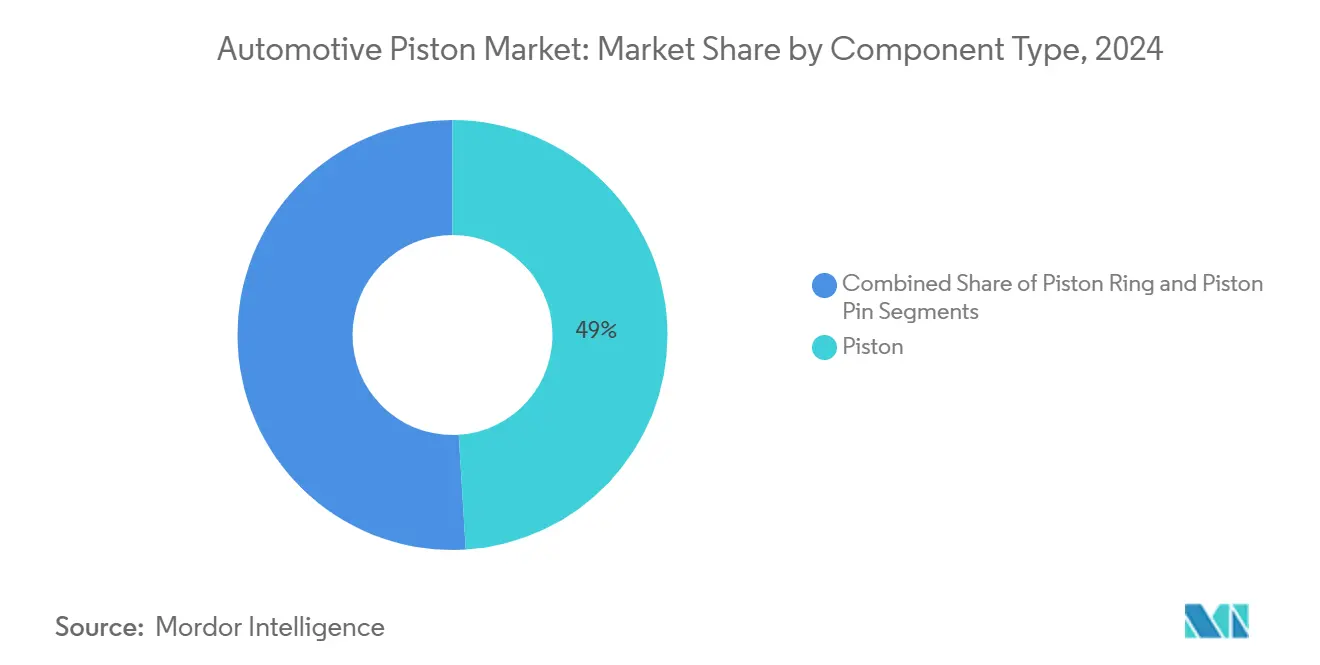

- コンポーネントタイプ別では、ピストンが2024年の自動車用ピストン市場シェアの49.02%を占め、ピストンピンは2030年にかけて最も速い3.79%の年平均成長率を記録すると予測されています。

- コーティングタイプ別では、サーマルバリアコーティングが2024年の自動車用ピストン市場シェアの40.34%をリードし、ドライフィルム潤滑コーティングは2030年にかけて3.25%の年平均成長率で加速すると予想されています。

- 車両タイプ別では、乗用車が2024年の自動車用ピストン市場シェアの64.55%を占め、商用車は2025年から2030年にかけて2.63%の年平均成長率で成長すると予測されています。

- 材料タイプ別では、アルミニウムが2024年の自動車用ピストン市場シェアの72.92%を占め、スチールピストンは2030年にかけて2.41%の年平均成長率で成長すると予測されています。

- 地域別では、アジア太平洋が2024年の自動車用ピストン市場シェアの47.71%を占めてトップとなり、中東・アフリカが2030年にかけて最も高い2.49%の年平均成長率を記録すると見込まれています。

世界の自動車用ピストン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 内燃機関車両需要の継続 | +1.2% | アジア太平洋、南米、中東・アフリカ | 中期(2〜4年) |

| 軽量アルミニウムおよびコーティングピストン | +0.9% | 欧州・北米で先行利益を得るグローバル市場 | 短期(2年以内) |

| 車両保有台数の増加 | +0.8% | 成熟市場への波及を含むグローバル市場 | 長期(4年以上) |

| 水素内燃機関プロトタイプ | +0.7% | 欧州、日本、北米の一部プログラム | 長期(4年以上) |

| 低摩擦スカートコーティング | +0.6% | 北米・EU、アジア太平洋中核地域 | 中期(2〜4年) |

| 3Dプリントカスタムピストン | +0.4% | モータースポーツ・プレミアムセグメントで先行利益を得るグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場における内燃機関需要の継続

インド、ブラジル、東南アジアにおける急速なモータリゼーションにより、内燃機関プログラムはOEMの生産能力計画の中心であり続けています。インドの乗用車出荷台数は、電動化に関する議論が高まる中でも2024年に増加を続けました。消費者の購買力の現実、インフラの格差、バイオ燃料との互換性が、ガソリンおよびフレックス燃料パワートレインへの短中期的な依存を強化しています。そのため、サプライヤーはユーロ7の熱負荷を満たしながらも、バリュー志向のセグメントに対してコスト競争力を維持できるスケーラブルなピストン設計を優先しています。この需要の緩衝材は、西側諸国の内燃機関生産が横ばいになる中で、重要な数量安定性を提供しています。

軽量アルミニウムおよびコーティングピストンを推進する厳格な排出規制

ユーロ7は耐久性要件を160,000kmに延長し、粒子状物質の制限を強化しており、OEMはピーク温度を抑制する軽量合金とセラミッククラウンの採用を余儀なくされています。イットリア安定化ジルコニアコーティングはピストンクラウン温度を大幅に低下させ、部分負荷における正味熱効率を向上させることができます。ナノ結晶ボアコーティングおよびDLCベースのスカートフィルムはさらに摩擦を低減し、焼き付きリスクなしに低粘度オイルの使用を可能にします。サプライヤーは、熱疲労とリサイクル性の両方の目標を満たす多層バリアスタックの工業化を急いでいます。早期採用者は排出クレジットの余裕とワランティコストの軽減を得ることができます。

車両保有台数の増加がアフターマーケットのピストン交換を促進

北米および西欧における世界の車両平均車齢は12年を超えています。オイル交換間隔の延長、エタノール混合燃料、および発展途上地域における燃料フィルタリングの不良が、リングおよびスカートの摩耗を加速させ、健全な交換サイクルを維持しています。Eコマースの部品ポータルおよびテレマティクス主導のメンテナンスアラートが、再製造品およびOE同等品ピストンの需要獲得を効率化しています。鋳鉄リングは重量物運搬用途で引き続き主流ですが、低灰分潤滑剤が普及している分野ではコーティングスチールリングがシェアを拡大しています。これらのトレンドが相まって、OE数量が横ばいになる中でも複数年にわたるアフターマーケット収益の裾野を支えています。

水素内燃機関プロトタイプには高温スチールピストンが必要

自動車メーカーは、標準的なガソリンユニットを超える燃焼温度で動作する水素直接噴射エンジンの試験を行っています。最適化された冷却ギャラリーを備えたスチールピストンは、必要な熱質量と寸法安定性を提供し、200バールを超えるシリンダー内ピーク圧力に耐えます。アルミニウムスカートに摩擦溶接されたスチールクラウンの付加製造品は、慣性と耐熱性のバランスを取り、この設計は現在、実験室セルから限定シリーズのトラックやスポーツカーへと移行しています。欧州と日本における商用車パイロットの増加するパイプラインが、ニッチながら技術的に影響力のある需要を生み出しています。ピストンベンダーにとって、水素特有の冶金とコーティングの早期習得は、純粋なEV支配に対する戦略的なヘッジとなります。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及の加速 | -1.5% | 欧州、中国、北米の一部市場 | 中期(2〜4年) |

| エンジンのダウンサイジング | -1.1% | 先進国市場に集中するグローバル市場 | 短期(2年以内) |

| 気筒休止 | -0.8% | 北米・EU、アジアへの拡大 | 中期(2〜4年) |

| OEMの設備投資 | -0.6% | グローバルOEM戦略 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV普及の加速が内燃機関数量を侵食

バッテリー電気自動車は2024年の欧州および中国における新車販売で大きな市場シェアを占め、組み立てラインごとに発注されるピストンセット数の減少につながっています。石油需要の代替は1日あたり100万バレルを超え、規制上のインセンティブが将来の設備投資を鋳造所よりもギガファクトリーへと傾けています。しかし、消費者補助金の揺らぎや原材料価格の急騰がEV普及曲線に不確実性をもたらし、ピストンメーカーの計画に不透明感を与えています。サプライヤーは、迫り来る内燃機関の縮小を相殺するために、熱管理プレート、eアクスルハウジング、水素内燃機関プロトタイプへと多角化しています。EV普及と車両更新のタイミングのずれは依然として中期的な緩衝材を提供していますが、経営陣は投資の時間軸を再調整しています。

エンジンのダウンサイジングが車両あたりのピストン数を削減

OEMはCO₂目標を達成するために、6気筒および8気筒ブロックをターボチャージャー付き3気筒および4気筒ユニットに置き換えており、車両あたりに必要なピストン数を大幅に削減しています。残存する各ピストンはより高い比負荷にさらされますが、全体的な台数需要は低下し、数量依存の鋳造所に圧力をかけています。ダウンサイジングはまた、運転デューティサイクルをさらに低下させる気筒休止戦略とも連動しており、アフターマーケットの交換頻度を短縮しています。設計の複雑さは増大しており、スカートの非対称性、強化されたピンボス、DLCコーティングが、ブローバイリスクの上昇とピーク圧力に対抗しなければなりません。有限要素検証済みの高温合金を提供するベンダーが競争優位を確保する一方、従来の灰色鋳鉄ラインは陳腐化のリスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネントタイプ別:需要はピストンに集中、ピンが成長でリード

ピストンに帰属する自動車用ピストン市場規模は2024年に収益の49.02%を占め、燃焼室における重要な役割を反映しています。OEMプログラムは、最大20%の軽量化と統合冷却を実現し、ユーロ7の熱流束制限に準拠するための公差を厳格化するトポロジー最適化された3Dプリントピストンクラウンを重視しています。アフターマーケット需要は、耐久性のある冶金が求められる高走行距離車両において、鋳造ピストンおよびリングに対して引き続き堅調です。

ピストンピンは最も成長の速いコンポーネントであり、2030年にかけて3.79%の年平均成長率を記録します。これは、摩擦係数を約0.1まで低減しながらベアリングブッシュの廃止を可能にするダイヤモンドライクカーボンコーティングによって牽引されています。PVDプロセスは動作温度上限を450℃まで引き上げ、エンジンのダウンサイジングトレンドを支援しています。ピストンリングは引き続き堅調な交換サイクルを活用しており、低粘度オイルとの互換性が精密な表面仕上げを促しています。ピストンメーカーとリングスペシャリストの共同開発イニシアチブは、サービス寿命を延ばす最適なトライボロジーペアリングを目指しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コーティングタイプ別:サーマルバリアが収益を支え、ドライフィルムが急成長

サーマルバリアコーティングは2024年の自動車用ピストン市場規模の収益の40.34%を確保しました。これは、部分負荷効率を向上させ熱疲労を軽減するイットリア安定化ジルコニア層の広範な展開によるものです。懸濁プラズマ溶射ガドリニウムジルコネートバリアは熱損失を低減し、図示効率を向上させます[1]「軽量ディーゼルエンジン向け懸濁プラズマ溶射サーマルバリアコーティング」、Journal of Thermal Spray Technology、link.springer.com。セラミックと金属中間層を統合した多層システムのOEM採用が、シリンダー内ピーク圧力に耐えるために増加しています。

ドライフィルム潤滑は3.25%の年平均成長率で拡大すると予測されており、燃費クレジットを求める低粘度オイルエンジンにおけるスカートコーティング需要に支えられています。初期世代のモリブデン・グラファイト混合物は、摩耗率を半減させるナノ複合分散体に取って代わられつつあります。オイルシェディングコーティングは、長いオイル交換間隔にわたるオイル消費制御が優先される商用車においてニッチな採用を維持しています。ISO 14001プログラムが、よりグリーンなコーティング化学物質とクローズドループ噴霧システムを促進しています。

車両タイプ別:乗用車が規模を維持、商用車用途が加速

乗用車は2024年の自動車用ピストン市場規模の64.55%を占め、アジア太平洋で生産されるコンパクトおよびミドルサイズモデルに支えられています。ハイブリッドアーキテクチャは燃焼フェーズ中に依然として従来のピストンを活用しており、バッテリー電気自動車への代替の影響を和らげています。自動車メーカーはアルミニウムクラウンと低摩擦スカートフィルムを共同設計して燃費目標とワランティ耐久性のバランスを取り、アフターマーケットリングは走行距離とともにオイル消費が増加する旧型セダンに対応しています。テレマティクスデータからピストン摩耗を予測するデジタルサービスプラットフォームがフリートで普及しており、プロアクティブなメンテナンスとアップグレード部品のクロスセルを可能にしています。

商用車需要は2030年にかけて2.63%の年平均成長率で乗用車の成長を上回ります。これはインフラ支出とEコマース物流が輸送フリートを拡大させるためです。重量物運搬用ディーゼルは25バールを超える制動平均有効圧力に耐えるピストンを必要とし、スチールクラウンとデュアルマテリアルアセンブリの採用を促進しています。地域の排出規制、米国のEPAフェーズ3および欧州で審議中のユーロVIIは、フリートをよりクリーンな燃焼へと向かわせますが、航続距離と積載量においては依然として内燃機関技術に依存しています。再生可能ディーゼルおよび水素混合燃料向けにピストンを検証できるコンポーネントサプライヤーは、公共調達および早期脱炭素化パイロットから利益を得る立場にあります。熱的に堅牢なクラウンと低灰分リングパックを提供するリフィットキットは、完全なパワーユニット交換に代わる商用フリートの予算代替品として台頭しています。

材料タイプ別:アルミニウムが支配、スチールが戦略的な牽引力を獲得

アルミニウムは2024年の自動車用ピストン市場規模の72.92%を占めました。これは、優れた熱伝導性と鋳造効率により、軽量車両用ピストンのデフォルト選択肢であり続けているためです。微量の銅とシリコンで強化された先進の2000系合金は、420MPaを超える降伏強度を実現し、より薄いクラウンと往復質量の低減を可能にしています。高圧ダイカストプロセスは現在、真空アシストとリアルタイムX線検査を組み込んで気孔率を低減しており、ユーロ7ライフサイクル目標の重要な実現要因となっています。クローズドループリサイクルによって持続可能性が向上しており、鋳造所はIATF 16949清浄度基準を満たしながら二次アルミニウム含有量を投入しています。これらの進歩はOEMのカーボンニュートラル誓約と相まって、アルミニウムの近中期的な優位性を強化しています。

年平均成長率2.41%で成長するスチールピストンは、燃焼温度がアルミニウムの疲労閾値を超える重量物運搬用ディーゼル、高性能ガソリン、水素内燃機関セグメントで成長ニッチを開拓しています。付加製造により、ピーク冠温度を抑えながら質量を削減するトポロジー最適化ギャラリーが可能になります。スチールクラウンをアルミニウムスカートに摩擦溶接したデュアルメタルアプローチは、熱耐久性と慣性の優位性を融合させており、いくつかの欧州トラックプラットフォームがこのアーキテクチャを量産に移行させています。材料科学者はマルテンサイト系微量合金化とナノ酸化物分散体を実験して熱疲労抵抗をさらに向上させています。長期的には、スチールのシェアはパウダーベッドフュージョンのコスト削減とユーロVIIサイクルで検証されたバイメタル接合技術のスケーラビリティにかかっています。

地域分析

アジア太平洋は2024年の自動車用ピストン市場シェアの47.71%を占め、中国、インド、日本の生産能力に支えられています。インドの二輪車シェアが小口径アルミニウムピストンの大量需要を牽引しています[2]「インドの自動車産業:成長とトレンド」、インドブランドエクイティ財団、ibef.org。深いサプライチェーン、競争力のある労働コスト、急成長する国内市場への近接性が、この地域のリーダーシップを支えています。中国のピストンリングアフターマーケットの成長は、交換間隔が長くなる広大な車両保有台数を反映しており、日本のハイブリッド重視がアルミニウムスカートの採用を維持しています。

中東・アフリカは2030年にかけて最も高い2.49%の年平均成長率を記録する見込みです。インフラ支出、人口増加、多角化プログラムが車両普及率を高め、商業輸送ニーズを押し上げています。過酷な気候は極端な温度と研磨性の粉塵に対応できるプレミアムコーティングを必要とし、平均販売価格を引き上げています。湾岸諸国の輸入依存市場は地域組立イニシアチブと協力しており、地域の機械加工ハブと物流パートナーシップの機会を生み出しています。

北米と欧州は電動化が新規内燃機関の生産を抑制するため、成長は緩やかです。しかし、大規模な既存フリートと堅調な商用車セグメントが予測可能なアフターマーケット数量を確保しています。米国のクラス8トラックサイクルは高熱負荷向けにスチールクラウンピストンを好み、カナダの寒冷地条件が低膨張合金の需要を維持しています。ラテンアメリカは引き続き堅調であり、メキシコは生産の大部分を輸出しています。エタノール対応ピストンとフレックス燃料設計が、地域全体で差別化された材料ミックスを支えています。

競合環境

自動車用ピストン市場は中程度の集約度を示しており、業界が内燃機関の専門知識を維持しながら電動化の圧力を乗り越える中で、統合の大きな機会があることを示しています。主要企業は垂直統合と先進製造を組み合わせてシェアを守っています。例えば、あるトップ企業は重量を約10%削減し、内部冷却機能によって30馬力の向上を実現する3Dプリントアルミニウムピストンを導入しました。別の主要サプライヤーは、クリーンエアおよび従来のパワートレインラインへの製品多角化を加速するために投資資本を確保しました。

企業がコア以外の資産を売却し技術的なギャップを補強するにつれて、ポートフォリオの再編成が続いています。ある著名な欧州メーカーは、大口径および防衛用途に集中するために小口径ピストン生産を売却しました。南アジアのスペシャリストによる精密成形会社の買収など、地域的な買収の動きは、重要な工具を確保し独自設計を保護することを目的としています。ホワイトスペースの成長は、水素内燃機関、DLCコーティングピン、および新興市場のアフターマーケットチャネルにあり、確立されたブランドが流通の深さと技術的ノウハウを活用できます。

ユーロ7およびEPAフェーズ3への準拠に向けたエンジンOEMとの共同研究開発が強化されています。材料科学の進歩、デュアルメタルアセンブリ、ナノ複合スカート、ハイブリッド潤滑コーティングが、プロトタイプから量産へと移行しています。IATF 16949やISO 9001などの品質フレームワークは、ティア1受注の必須要件であり続け、持続可能性指標が調達スコアカードに組み込まれています。全体として、戦略的な重点は内燃機関の収益性と段階的な電動化参加のバランスを取ることにあります。

自動車用ピストン産業のリーダー企業

Mahle GmbH

Tenneco Inc.

Rheinmetall AG

Aisin Corporation

Shriram Pistons and Rings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Danfoss Power Solutionsは、より高い回転効率とコンパクトな設置を目的としたMP1Tアキシャルピストンタンデムポンプを発表しました。

- 2025年3月:フェラーリは、よりコンパクトな燃焼室を実現するためにクランクシャフトに対して90°回転させたV12スロット付きピストンの特許を申請しました。

- 2025年1月:Piston Automotiveは、150万米ドルの州補助金を受けてデトロイト施設を拡張し、水素燃料電池アセンブリの生産を開始しました。

- 2024年12月:Shriram Pistons & RingsはTGPEL Precision Engineeringを買収し、多様な用途向けの高精度成形能力を強化しました。

世界の自動車用ピストン市場レポートの範囲

| ピストン |

| ピストンリング |

| ピストンピン |

| オイルシェディング |

| ドライフィルム潤滑 |

| サーマルバリア |

| 乗用車 |

| 商用車 |

| アルミニウム |

| スチール |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネントタイプ別 | ピストン | |

| ピストンリング | ||

| ピストンピン | ||

| コーティングタイプ別 | オイルシェディング | |

| ドライフィルム潤滑 | ||

| サーマルバリア | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 材料タイプ別 | アルミニウム | |

| スチール | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車用ピストン市場の現在の価値はいくらですか?

市場は2025年に29億8,000万米ドルと評価されました。

自動車用ピストン市場はどのくらいの速さで成長すると予想されますか?

市場は2025年から2030年にかけて2.11%の年平均成長率を記録すると予測されています。

世界のピストン需要において最大のシェアを持つ地域はどこですか?

アジア太平洋が2024年の世界収益の47.71%を占めました。

最も急速に成長しているコーティング技術はどれですか?

ドライフィルム潤滑コーティングは2030年にかけて3.25%の年平均成長率で成長すると予測されています。

アルミニウムピストンに対して勢いを増している材料はどれですか?

スチールピストンは最も成長の速い材料セグメントであり、2.41%の年平均成長率で拡大しています。

最終更新日: