自動車用ポンプ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 12.35 十億米ドル |

| 市場規模 (2030) | 14.85 十億米ドル |

| 成長率 (2025 - 2030) | 3.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用ポンプ市場分析

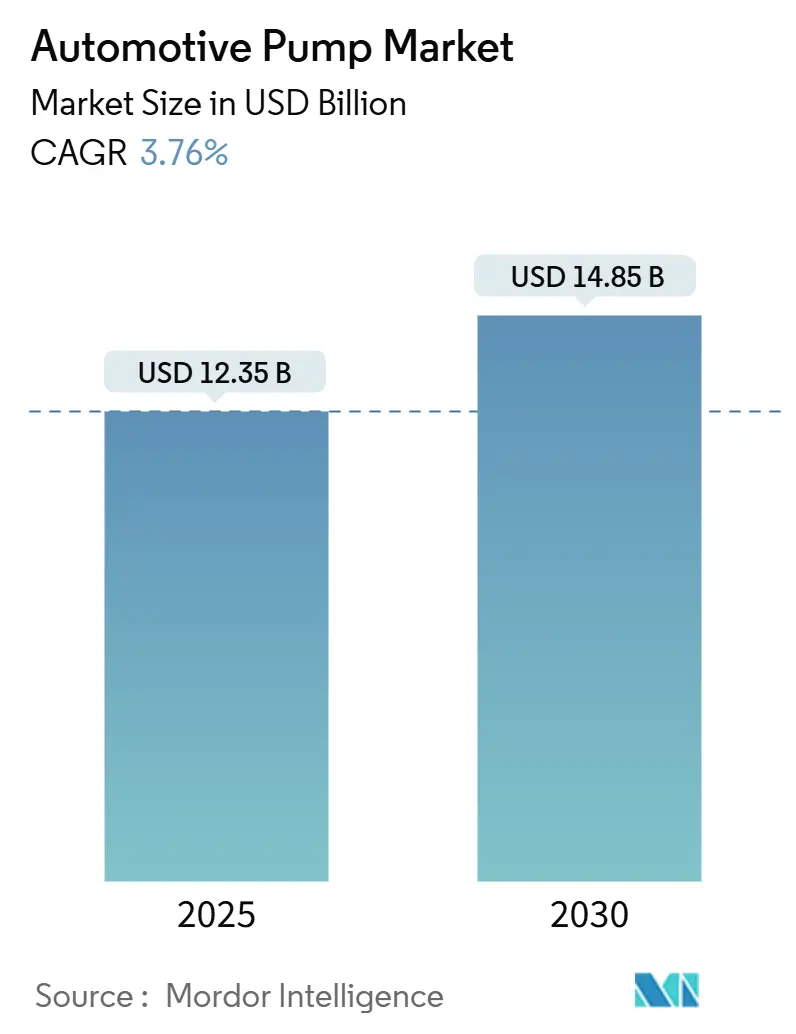

自動車用ポンプ市場規模は2025年に120億3,500万米ドルとなり、2030年までに148億5,000万米ドルに達すると予測され、評価期間のCAGRは3.76%となります。この着実な成長は、機械駆動から電気制御ポンプへの業界の移行を反映しており、この転換は世界的な排出規制の強化、電動パワートレイン、および車両ソフトウェアコンテンツの増加によって推進されています。電動ポンプを車両熱管理ネットワークに統合する技術を習得したサプライヤーは、コスト重視のセグメントで機械式ポンプが依然として根強い地位を占める中でも、価格決定力を高めています。アジア太平洋地域の生産急増、ターボハイブリッドパワートレインの拡大、およびモジュール式熱管理パッケージに対するOEMの需要が、自動車用ポンプ市場を予測可能な上昇軌道に乗せ続けるでしょう。システム統合、予知診断、および新たな水素内燃機関パイロットプログラムが、業界の緩やかな成長ペースを補う追加的な機会をもたらしています。

主要レポートのポイント

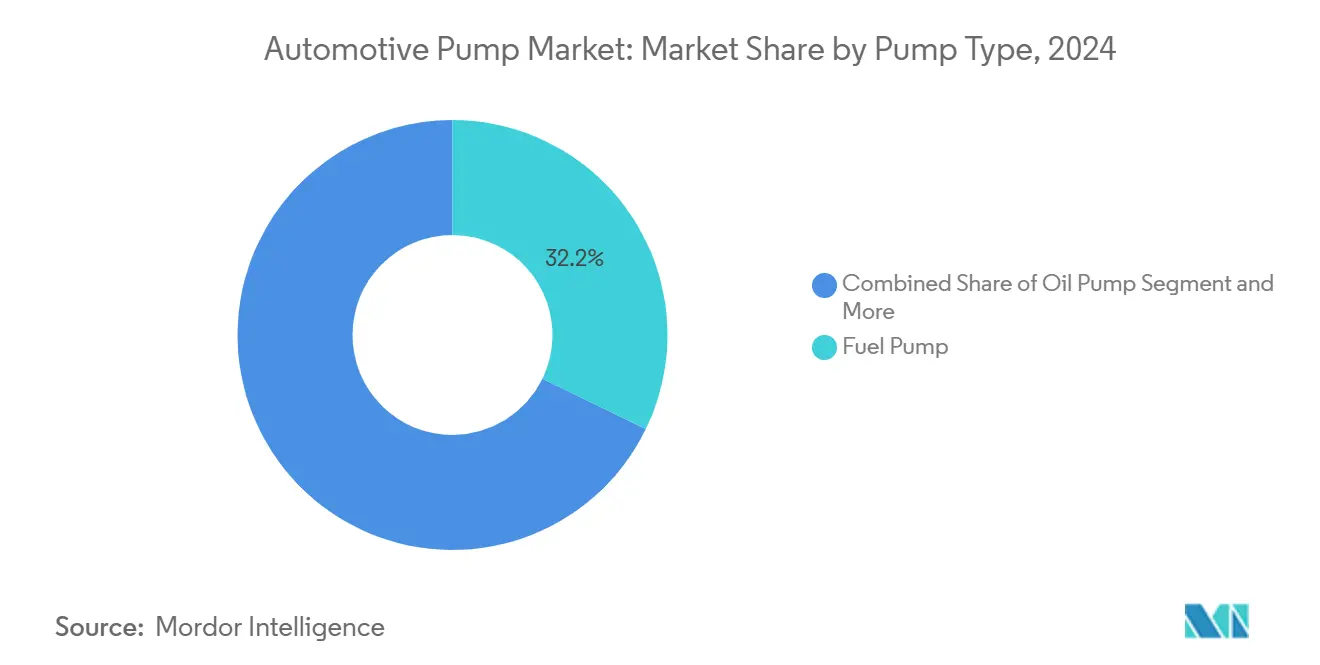

- ポンプタイプ別では、燃料ポンプが2024年の自動車用ポンプ市場シェアの32.15%でトップとなり、水ポンプは2030年にかけて4.62%のCAGRで拡大すると予測されています。

- 技術別では、機械式ポンプが2024年の自動車用ポンプ市場シェアの69.33%を占め、電動ポンプは2030年にかけて6.14%のCAGRで成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用ポンプ市場シェアの49.55%を占め、中型・大型商用車は2030年にかけて5.25%のCAGRで成長する見通しです。

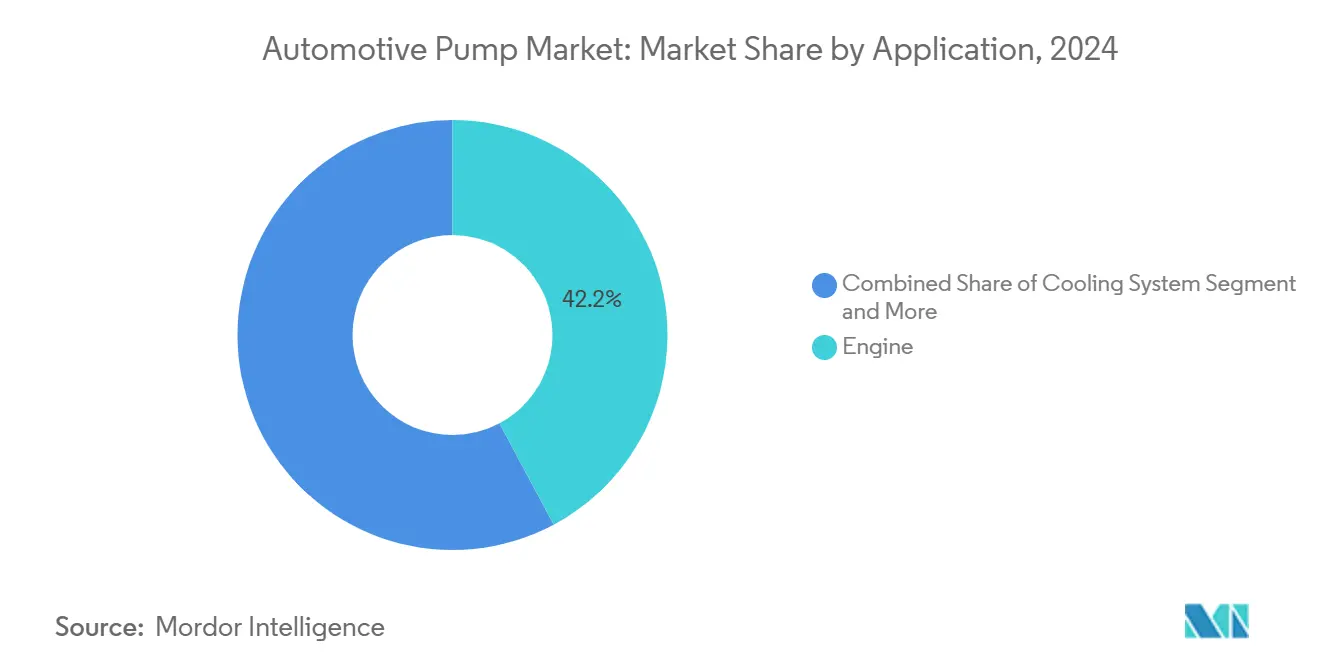

- 用途別では、エンジン用途が2024年の自動車用ポンプ市場シェアの42.17%を占め、冷却システムは2030年にかけて5.73%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEMチャネルが2024年の自動車用ポンプ市場シェアの74.26%を占め、2030年にかけて3.95%のCAGRで成長しています。

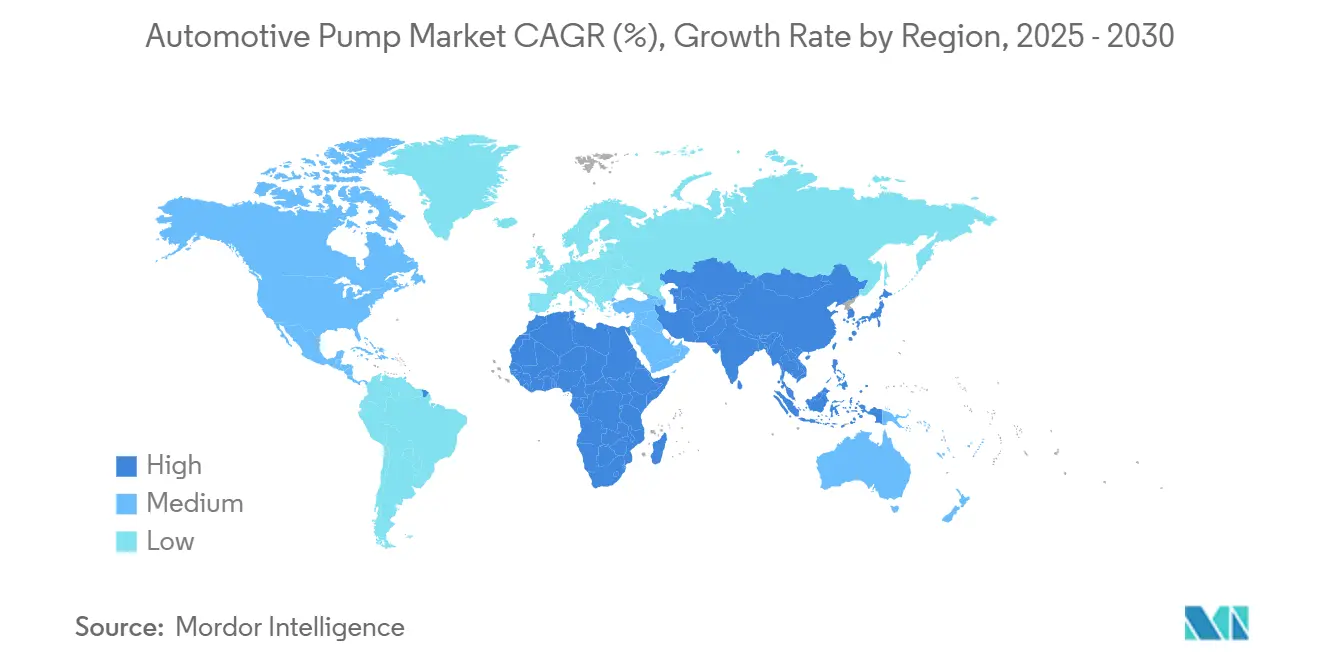

- 地域別では、アジア太平洋地域が2024年の自動車用ポンプ市場シェアの45.11%でトップとなり、2030年にかけて4.15%のCAGRで拡大する見込みです。

世界の自動車用ポンプ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のCO₂/CAFE基準の強化 | +1.2% | 世界全体、特にEUおよび北米 | 中期(2〜4年) |

| アジア太平洋地域の生産拡大 | +0.9% | アジア太平洋地域が中心、世界全体への波及 | 短期(2年以内) |

| ターボハイブリッドエンジンによる高圧ポンプ需要 | +0.8% | 世界全体、特にアジア太平洋地域および北米 | 中期(2〜4年) |

| OEMによる統合型ポンプパッケージの選好 | +0.6% | 世界全体、欧州および北米が主導 | 長期(4年以上) |

| スマートセンサー統合によるメンテナンスの実現 | +0.4% | 世界全体、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| 水素パイロットプログラムによる超高圧ポンプ需要 | +0.2% | 欧州およびアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なCO₂/CAFE基準の強化が電動ポンプの採用を加速

米国および欧州連合の規制当局は、フリート平均CO₂目標を引き続き引き下げており、OEMは信頼性の高い排出削減手段をあらゆる方面から追求することを余儀なくされています[1]「2027年モデルイヤー以降の多汚染物質排出基準」、環境保護庁、federalregister.gov。電動ポンプはオンデマンドの流体供給を可能にし、寄生損失を低減し、アイドリングストップエンジンの停止時間を延長することで、試験サイクル内で測定可能な燃費向上をもたらします。2030年代初頭に従来の「オフサイクル」クレジットが段階的に廃止されるにつれ、法令遵守はスプレッドシート上の計算ではなく、認証試験中にその価値を実証するハードウェアにかかっています。世界の車両プラットフォームが収束するにつれ、ある法域向けに検証された電動ポンプの仕様が世界中に波及するようになり、高効率電動製品をすでに持つサプライヤーに乗数効果をもたらしています。

アジア太平洋地域における内燃機関およびEV生産能力の急速な拡大

2024年12月、中国における乗用車(PV)の小売販売台数は263万5,000台に達し、中国乗用車協会(CPCA)の報告によれば前年比12%増、前月比8.7%増となりました。また、ASEANへの中国OEM投資の流入がアジア太平洋地域の市場シェアリーダーシップを支えています。新工場はデュアルアーキテクチャの柔軟性を持って設計されており、内燃機関モデルとバッテリー電気自動車モデルをシームレスに切り替えることができます。この生産量の拡大は開発スケジュールを圧縮し、高付加価値ポンプモジュールの現地調達を促進しており、厳格なPPAPおよびソフトウェア統合要件を満たしながら迅速にグリーンフィールドラインを立ち上げられるサプライヤーに恩恵をもたらしています。

高圧燃料・オイルポンプを必要とするパワー密度の高いターボハイブリッドエンジンへのシフト

エンジンのダウンサイジング、ターボチャージング、およびハイブリッドアシストにより、燃料噴射圧力は350バールを超え、頻繁なアイドリングストップ時の迅速なオイル循環が必要となります。Boschは最大500バールに対応するポンプファミリーを展開しており、トヨタの2.4Lターボハイブリッドプログラムは、より狭いエンジンルーム内で堅牢な潤滑・冷却ソリューションが共存しなければならないことを示しています[2]「フレキシブルサーマルユニット:乗用車向け統合熱管理」、Bosch Mobility、bosch-mobility.com。ターボハイブリッドアーキテクチャが生み出す熱負荷は、ミリ秒単位で流量を調整する可変速冷却水ポンプへの需要も加速させており、積極的な運転サイクル全体でホットスポットを軽減し、ターボチャージャーベアリングを保護します。

統合型モジュール式ポンプパッケージに対するOEMの選好

自動車メーカーは、ポンプ、バルブ、熱交換器、および制御システムをコンパクトで効率的なユニットに統合したプラグアンドプレイ型熱管理モジュールをますます求めています。BoschやTuopuのモジュール式アセンブリのようなソリューションはこのトレンドを反映しており、組み立て時間の短縮と流体漏れリスクの最小化に貢献しています。このシステムレベルの統合により、より革新的な熱管理、軽量配線、および合理化された在庫管理が可能になります。しかし、これはサプライヤーへの要求水準も引き上げており、電子機器や流体システムの専門知識を持たないサプライヤーは競争に苦しむ可能性があります。契約は完全な統合型熱管理ソリューションを提供できる単一ソースプロバイダーをますます優遇するようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動ポンプの初期コスト差 | -0.7% | 世界全体 | 短期(2年以内) |

| アルミニウム価格変動によるポンプコストの上昇 | -0.5% | 世界全体 | 短期(2年以内) |

| 欧州におけるディーゼル車の減少 | -0.4% | 欧州 | 中期(2〜4年) |

| 偽造部品によるリコールリスクの増大 | -0.3% | 世界全体、新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動ポンプと機械式ポンプの初期コスト差

ブラシレスモーター、コントローラー、センサーなどの高度なコンポーネントを搭載した電動ポンプは、従来の機械式システムよりもコストが高くなります。この追加コストはエントリーレベルの車両にとって課題となり、予算目標を圧迫し、採用を妨げる可能性があります。ただし、排出クレジットや保証費用の削減などのメリットがこれらの課題を緩和する可能性があります。サービスチャネルでは、車両オーナーが高い交換コストを敬遠し、アフターマーケットでよりシンプルな機械式アセンブリを好む傾向があるため、抵抗が生じています。しかし、パワーエレクトロニクスのコスト低下と排出規制の強化により、電動ポンプの経済的合理性は強まる見込みであり、短期的な課題としての手頃な価格の問題は徐々に解消されるでしょう。

世界的なアルミニウム価格変動によるポンプハウジングコストの上昇

ポンプサプライヤーは、材料コストにおけるアルミニウムの支配的な役割により、大きな脆弱性に直面しています。アルミニウム価格の予測不可能な変動はマージンを大幅に圧迫し、ダイカスト事業者はヘッジや契約の再交渉を余儀なくされますが、これらのサイクル途中の対応には独自の財務的・スケジュール上のリスクが伴います。供給不足の際には、エンジニアリングチームが代替合金の検証に追われることが多く、高額な再工具化・試験費用が発生する可能性があります。このような変動性は、マルチマテリアル設計と積層造形パイロットの戦略的重要性を浮き彫りにしており、構造的性能を維持しながらサプライチェーンの混乱に対する柔軟性と回復力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:燃料ポンプの優位性と水ポンプの勢い

燃料ポンプは、ターボハイブリッドプログラム全体で直接噴射システムが増加する中、2024年に32.15%の収益シェアでトップを維持しました。水ポンプに帰属する自動車用ポンプ市場規模はそのギャップを縮めており、バッテリー熱管理ループおよび電動ターボチャージャー冷却回路により4.62%のCAGRで拡大しています。新興経済国では、キャブレター式二輪車が依然として低圧燃料ポンプを必要としており、世界的な電動化が進む中でもベースラインの需要量を維持しています。水ポンプサプライヤーは、EVプラットフォームの保証整合において重要な指標である3万時間以上の無故障サービスに対応したブラシレスDC設計で対応しています。

オイルポンプは、アイドル時および高真空条件での寄生損失を抑制する可変容量アーキテクチャを活用しています。かつてディーゼルのブレーキブースト補助に使用されていた真空ポンプは、シャットオフ時にマニホールド真空が得られないガソリンハイブリッドで新たな用途を見出しています。水素噴射ポンプや電動アクスル冷却ループなどの特殊ニッチは現在は小規模ですが、次世代製品の技術的な方向性を示しています。この多様化により、マルチテクノロジーベンダーが自動車用ポンプ市場の全機会を活用できるよう、ポートフォリオの幅が求められています。

技術別:機械式の優位性が電動の急成長に直面

機械式ソリューションは依然として69.33%のシェアを占めており、コスト効率と電気アーキテクチャへの依存度の低さが支えています。しかし、電動ポンプは6.14%のCAGRで進展しており、この軌道は予測期間にわたって機械式の優位性を侵食するでしょう。マイクロコントローラーユニットと組み合わされたブラシレスモーターは、ベルト駆動設計では達成できない熱管理効率を実現する精密な流量制御を提供します。

高電圧環境向けの安全プロトコルは、ISO 26262診断をポンプファームウェアに直接組み込み、冷却水とオイル循環の両方における電動ユニットの対応範囲を拡大しています。一方、機械式ポンプは、過酷な運転サイクルでの耐久性が最重要視される商用ディーゼルプログラムで存続しています。長期的には、ハイブリッドアーキテクチャがフェイルセーフの冗長性のために一部の機械式ポンプを維持し、自動車用ポンプ市場内での技術転換が急激ではなく段階的に進むことを確保するでしょう。

車両タイプ別:乗用車の規模と商用車の加速

乗用車は、中国、インド、および米国でのコンパクトSUV需要の強さに支えられ、2024年の数量の49.55%を占めました。中型・大型商用車は、高効率熱管理サブシステムを必要とする2027年の米国重量車排出規制の強化により、最速の5.25%のCAGRを記録しています。バッテリー電気配送バンは前例のない冷却負荷をもたらし、バッテリーパックとインバーターにサービスを提供できるデュアル回路冷却水ポンプが必要です。

農業用トラクターや鉱山用ハウラーなどのオフハイウェイ機器は、耐腐食性鋳造品と延長されたシール寿命を重視する堅牢なポンプ需要を追加します。二輪車プログラムは収益集約度は低いものの、コンパクトなフォームファクターとコスト最適化されたブラシレス設計を評価します。総じて、多様な車両カテゴリーが自動車用ポンプ市場を単一のパワートレイン軌道に対して回復力のあるものにしています。

用途別:エンジンシェアを維持しながら冷却システムが上回る

エンジン搭載ポンプは2024年の売上高の42.17%を占め、燃料、オイル、およびハイブリッド真空機能を包含しています。リチウムイオンバッテリーパック、パワーエレクトロニクス、およびターボコンプレッサーがそれぞれ専用の冷却回路を必要とするため、冷却システムは最高の5.73%のCAGRを記録しました。トランスミッションポンプは、特にアジア太平洋地域の中型SUVにおけるデュアルクラッチおよびプラネタリーオートマチックの採用増加から恩恵を受けています。

電気自動車向けHVACヒートポンプモジュールは新たな低温冷却水ループを導入し、従来の冷媒循環を補完する追加的なポンプ需要を生み出しています。水素燃料電池スタック冷却などの新興用途は小規模ながら戦略的に重要な受注をもたらし、将来の製品ラインに向けた専門知識を蓄積し、熱管理革新における自動車用ポンプ市場のフットプリントを拡大しています。

販売チャネル別:OEM統合が優位性を維持

OEMチャネルは2024年の収益の74.26%を占め、3.95%のCAGRで成長すると見込まれており、自動車メーカーがサプライヤーエコシステムをより厳格に管理し、プラットフォーム設計時に事前検証済みモジュールを優先していることを反映しています。アフターマーケットディストリビューターが保有する自動車用ポンプ市場シェアは、部品の信頼性向上により交換間隔が延長されるにつれて低下し続けています。偽造部品のリスクが修理需要をOEMブランドのポンプへと誘導しており、その系譜とソフトウェア互換性が検証されています。

ティア1サプライヤーはデジタルツインとOEMエンジニアリングハブとの共同シミュレーションを活用し、アフターマーケットが再現できない早期段階での設計採用の優位性を確立しています。先進的なベンダーは予知保全アナリティクスを通じてサービス収益を追求していますが、これらの取り組みは依然としてOEMテレマティクスバックボーンを通じてデータをルーティングしており、純正機器の優位性を強化しています。

地域分析

アジア太平洋地域は2024年に45.11%のシェアを占め、2030年にかけて4.15%のCAGRで成長しており、中国の四半期生産量が270万台を超え、インドが年間300万台の追加生産能力を計画していることが原動力となっています。タイとインドネシア全体での大規模なバッテリーおよびエンジンプログラムが電動・機械式ポンプの両方への需要を増幅させており、コストと物流管理のために現地調達が不可欠となっています。柔軟な製造と地域固有の検証プロトコルを組み合わせたサプライヤーが、この生産量の波に乗るのに最も有利な立場にあります。

北米は、複数の大容量ポンプをトランスミッション、トルクコンバーター、および補助冷却タスクに必要とするライトトラックおよびSUVの人気を背景にプレミアムマージンを確保しています。EPAの2027年排出規制フレームワークは、ガソリンおよびディーゼルモデルにおける電動ポンプの採用を加速させており、全体的な車両生産が緩やかなペースで成長する中でも技術的な上昇余地を加えています。欧州はディーゼルから電動化アーキテクチャへの転換を急速に進めており、登録台数が横ばいであるにもかかわらず1台あたりのポンプ数が増加しており、実走行排出規制が電動冷却水ポンプを強く注目させています。

南米および中東・アフリカは合わせて世界需要の小さいながらも増加しているシェアを占めています。ブラジルの自動車セクターの回復とサウジアラビアのグリーンフィールド組立プロジェクトが、コスト最適化された機械式ポンプを中心とした初期サイクルの受注を刺激しています。通貨変動とサプライチェーンの複雑さが課題として残っていますが、世界の排出基準との段階的な整合化により、予測期間にわたってより高付加価値の電動・スマートポンプソリューションへの道が開かれるでしょう。

競合環境

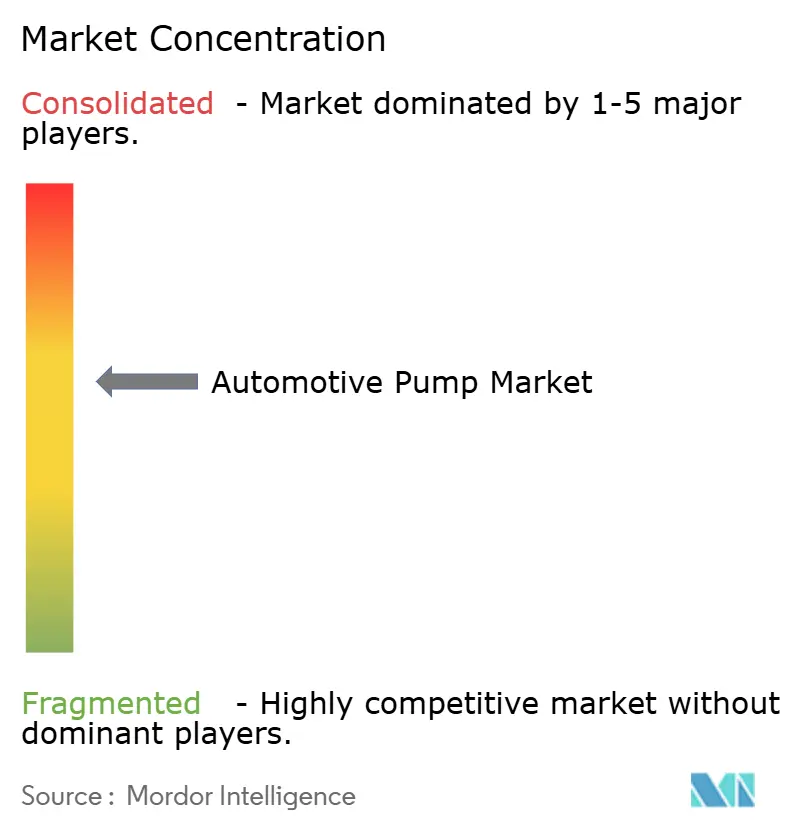

自動車用ポンプ市場は、規模、幅広い製品ポートフォリオ、およびソフトウェアの専門知識を持つ企業に有利な中程度の分散を示しています。Bosch、Denso、およびContinentalは、ポンプを統合型熱管理ブロックにバンドルすることでOEMの調達の複雑さを軽減し、リーダーシップ層を形成しています。インドにおけるDensoのスマートファクトリー展開は、自動化とインライン・データアナリティクスが製品検証ループを短縮しながらシックスシグマ品質を維持する方法を示しています。

BorgWarnerやRheinmetallなどの中堅競合他社は、ハイブリッドプラットフォーム向けの買収と長期ポンプ供給契約を通じて隣接領域への拡大を追求しています[3]「先進冷却水ポンプ契約受注」、Rheinmetall AG、rheinmetall.com。高圧燃料噴射および電動冷却技術への投資は、電気的に作動するスマートセンサー機器への市場の転換を反映しています。OEMがターンキー型熱管理モジュールを求めるにつれ、単一コンポーネントの卓越性よりもシステム統合能力がRFQの成否をますます左右するようになっています。

新規参入者は、ソリッドステートポンプドライブ、高温セラミックベアリング、または水素専用シーリングソリューションなどのニッチな革新に注力しています。しかし、自動車グレードの生産量へのスケールアップは依然として大きな参入障壁です。知的財産の出願は、ロータ・ステータ形状、高度なコーティング、および無線更新チャネル向けの組み込みサイバーセキュリティに集中しています。予測期間にわたって、半導体企業と機械式ポンプ専門企業との戦略的提携が、デジタル診断が自動車用ポンプ産業全体にどれだけ迅速に普及するかに影響を与えるでしょう。

自動車用ポンプ産業のリーダー企業

Robert Bosch GmbH

Denso Corporation

Aisin Seiki Co. Ltd.

Continental AG

Magna International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Setco Automotive Limitedが、LCVおよびMHCV向けに特化したエンジン冷却水ポンプを発表しました。

- 2025年2月:TIF Fluid Systemsが、統合型流量センサーと予知保全ファームウェアを搭載したeCPシリーズ電動冷却水ポンプを発売しました。

- 2024年10月:Honda Cars India Limitedが、過去に製造された90,468台の車両を対象とした予防的燃料ポンプ交換キャンペーンを開始しました。

- 2024年6月:Rheinmetallが、世界的なハイブリッド車プラットフォームに供給する電動冷却水ポンプの数百万台規模の受注を確保しました。

世界の自動車用ポンプ市場レポートの調査範囲

| 燃料ポンプ |

| 燃料噴射ポンプ |

| オイルポンプ |

| 水ポンプ |

| ステアリングポンプ |

| ウィンドシールドウォッシャーポンプ |

| 真空ポンプ |

| その他 |

| 機械式ポンプ |

| 電動ポンプ |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 二輪車 |

| オフハイウェイ車両 |

| エンジン |

| トランスミッション |

| 冷却システム |

| 潤滑 |

| ウィンドシールド |

| HVAC |

| その他 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ポンプタイプ別 | 燃料ポンプ | |

| 燃料噴射ポンプ | ||

| オイルポンプ | ||

| 水ポンプ | ||

| ステアリングポンプ | ||

| ウィンドシールドウォッシャーポンプ | ||

| 真空ポンプ | ||

| その他 | ||

| 技術別 | 機械式ポンプ | |

| 電動ポンプ | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 二輪車 | ||

| オフハイウェイ車両 | ||

| 用途別 | エンジン | |

| トランスミッション | ||

| 冷却システム | ||

| 潤滑 | ||

| ウィンドシールド | ||

| HVAC | ||

| その他 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの自動車用ポンプ市場の予測値は?

市場は3.76%のCAGRに基づき、2030年までに148億5,000万米ドルに達すると予測されています。

2030年にかけて最も成長が速いポンプタイプは?

水ポンプがバッテリーおよびターボチャージャー冷却ニーズに牽引された4.62%のCAGRで成長をリードしています。

アジア太平洋地域が自動車用ポンプ需要を主導する理由は?

同地域は大規模な車両生産規模と内燃機関・EV両方の生産能力の積極的な拡大を組み合わせており、2024年に45.11%のシェアを持ち、最速の4.15%のCAGRを記録しています。

ポンプ需要の最も急速な増加が予測される車両セグメントは?

中型・大型商用車が5.25%のCAGRで拡大しており、電動化されたトラックおよびバスにおける新たな熱管理ニーズによるものです。

最終更新日: