自動車用点火システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

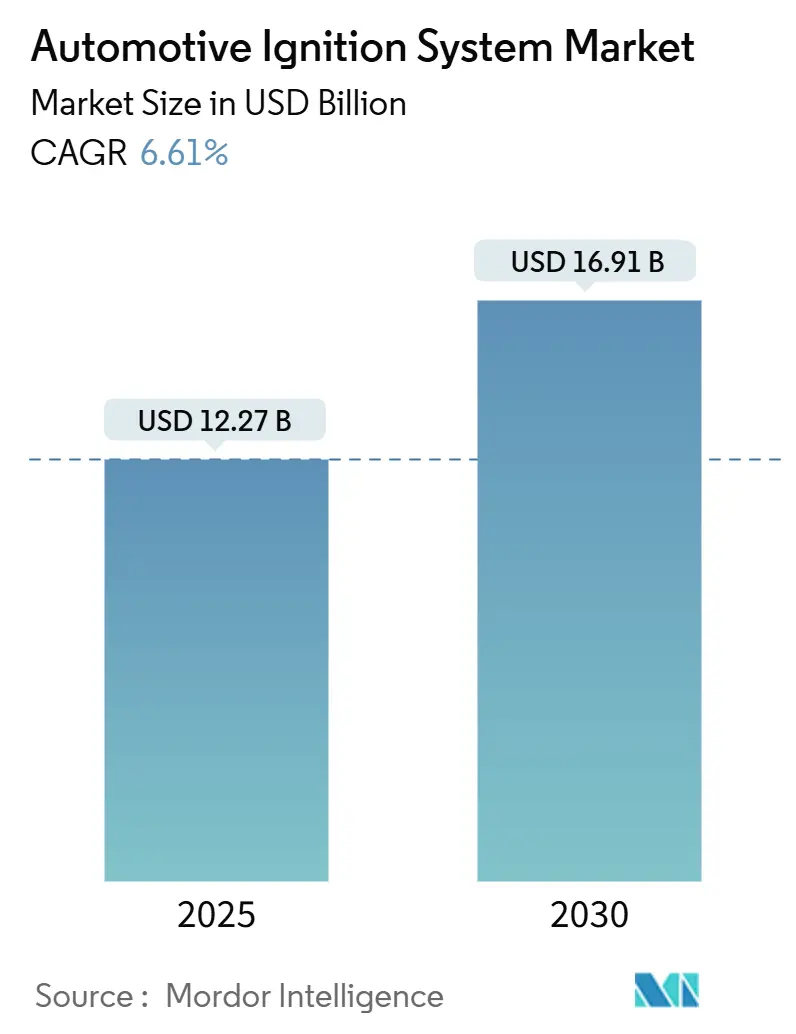

| 市場規模 (2025) | 12.27 十億米ドル |

| 市場規模 (2030) | 16.91 十億米ドル |

| 成長率 (2025 - 2030) | 6.61% CAGR |

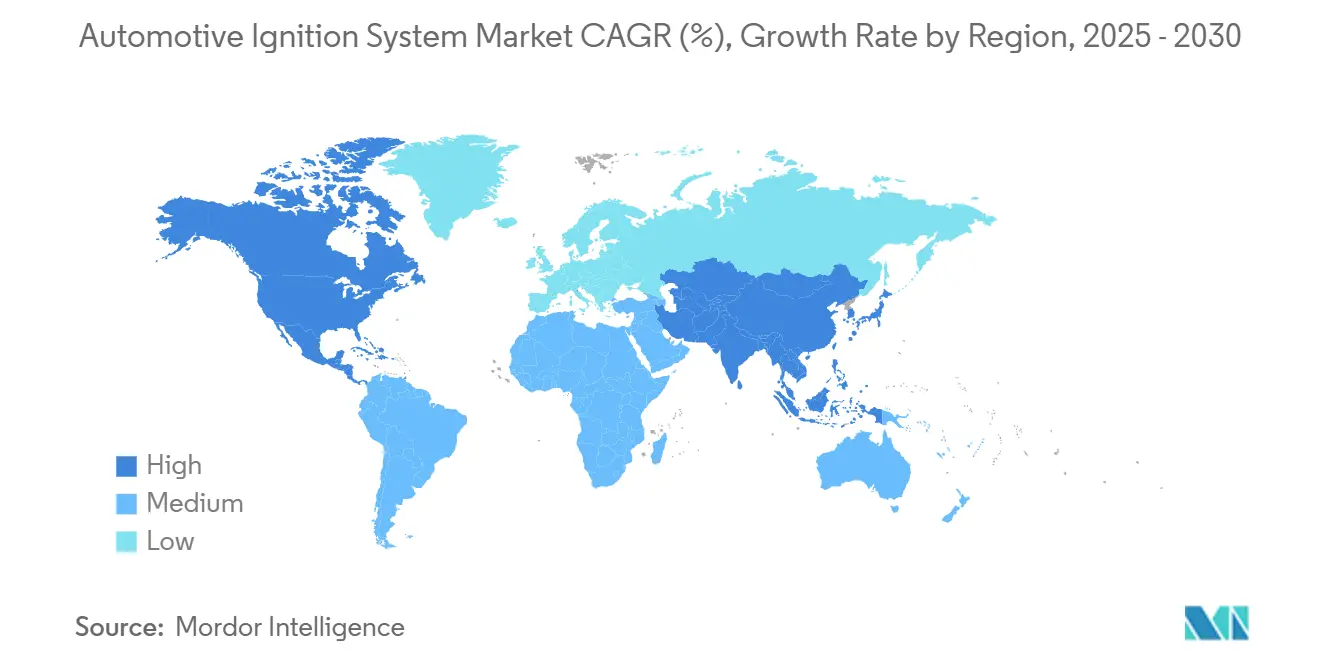

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

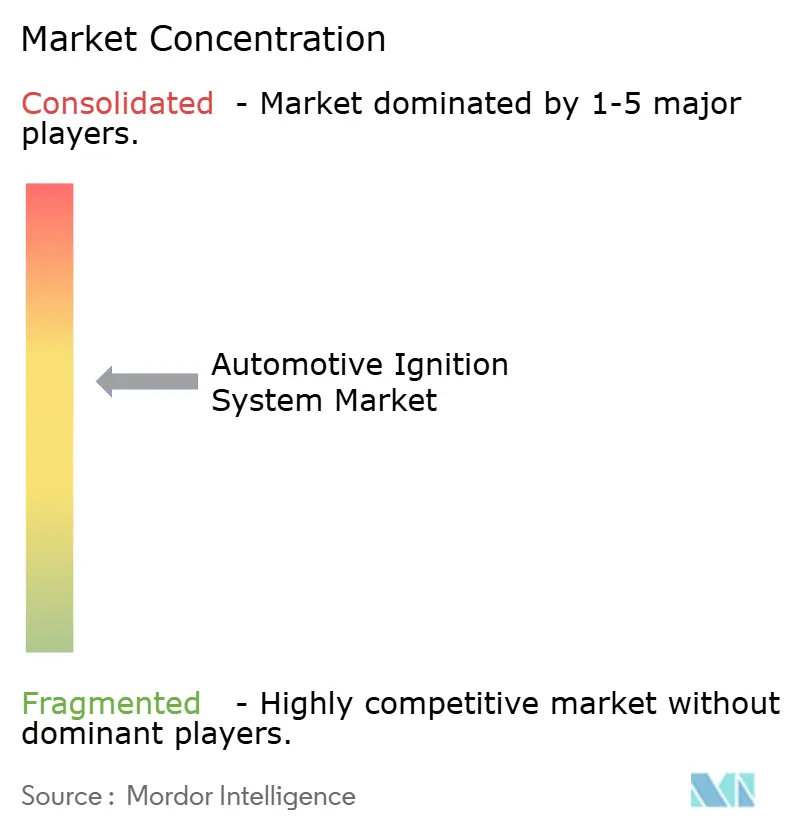

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用点火システム市場分析

自動車用点火システムの市場規模は2025年に127億2,700万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.61%で成長し、2030年までに169億1,000万米ドルに達すると予測されています。市場の拡大は、高効率点火アップグレードを義務付けるより厳格なグローバル排出規制、より高エネルギーの火花を必要とする直噴・ターボチャージャー搭載パワートレインの普及拡大、および電動化移行にもかかわらず商用フリートにおける内燃機関の安定した存在感によって支えられています。アジア太平洋地域は中国とインドの規模優位性により主導的地位を占め、北米は代替需要と商用車投資を背景に最も急速な成長を記録しています。特にイリジウムスパークプラグとコイルオンプラグ(COP)アーキテクチャにおけるコンポーネントの革新は、OEMが内燃機関から電気自動車への移行期間中に効率向上を追求する中で決定的な役割を果たしています。競争の激しさは中程度であり、確立されたサプライヤーは規模とR&Dの深みを活かしながら、水素・アンモニアエンジン向けのプラズマ点火とAI対応タイミング最適化に向けて転換し、自動車用点火システム市場における長期的な競争力を確保しています。

主要レポートのポイント

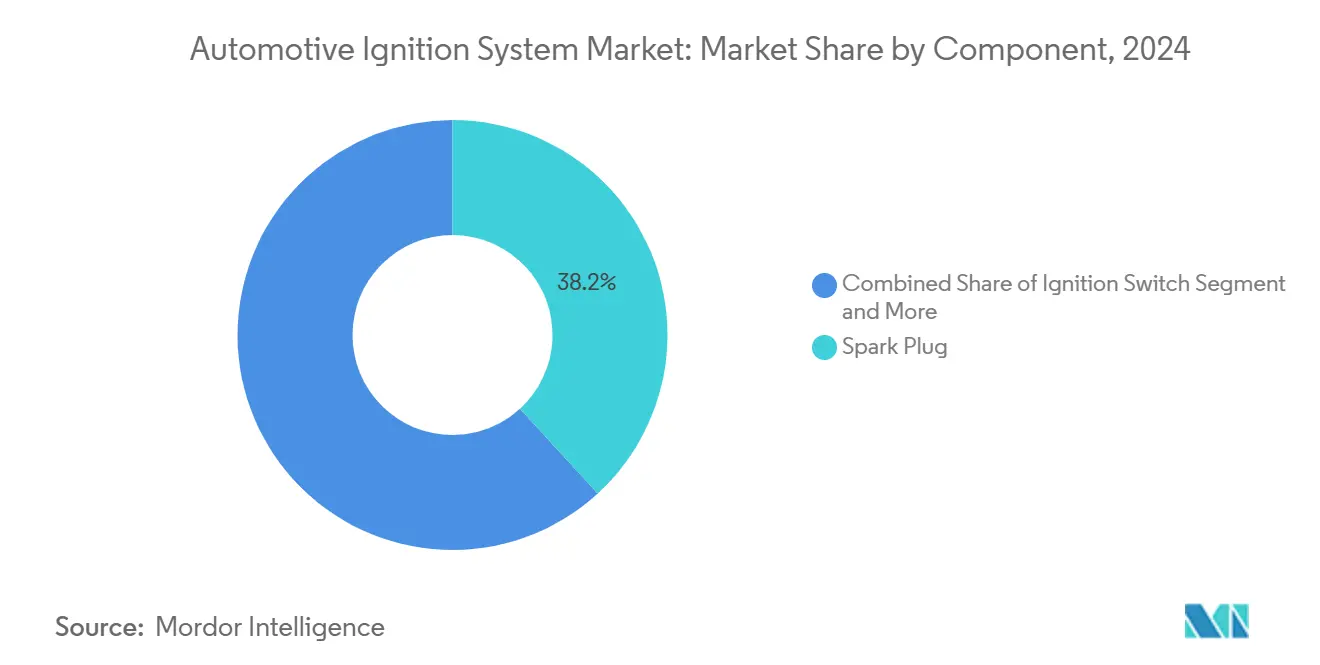

- コンポーネント別では、スパークプラグが2024年の自動車用点火システム市場シェアの38.17%を占めてトップとなり、点火コイルは2030年にかけてCAGR 6.63%で成長すると予測されています。

- 点火タイプ別では、コイルオンプラグシステムが2024年の自動車用点火システム市場シェアの47.61%を占め、2030年にかけてCAGR 6.74%で拡大しています。

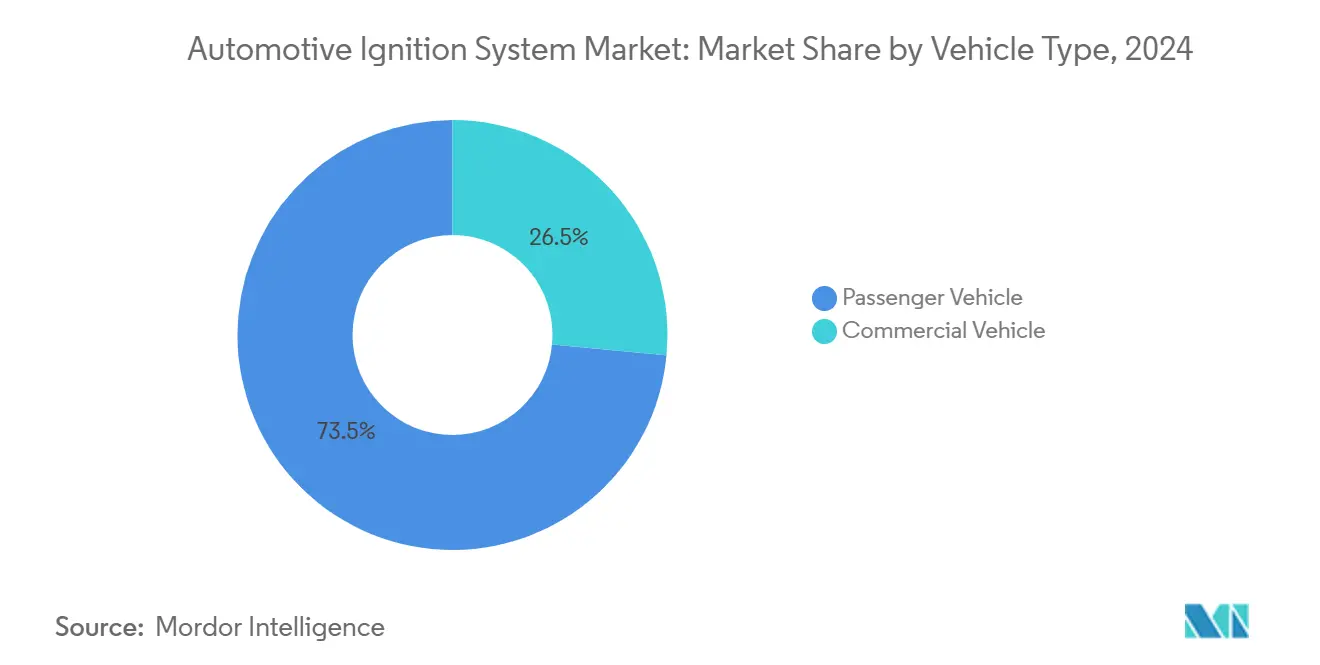

- 車両タイプ別では、乗用車が2024年の自動車用点火システム市場の73.47%を占め、商用車は2025年~2030年の予測期間中に最も高いCAGR 6.67%を記録しています。

- 販売チャネル別では、OEMチャネルが2024年の自動車用点火システム市場シェアの61.22%を占め、アフターマーケットは2030年にかけてCAGR 6.68%で拡大しています。

- 地域別では、アジア太平洋地域が2024年の自動車用点火システム市場シェアの38.48%を占め、北米は2030年にかけてCAGR 6.71%で最も急速に成長している地域です。

グローバル自動車用点火システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格な排出規制 | +1.8% | EUおよび北米での早期採用を伴うグローバル | 中期(2~4年) |

| グローバル車両生産の成長 | +1.5% | アジア太平洋地域が中核、他地域への波及 | 短期(2年以内) |

| 直噴・ターボエンジンの台頭 | +1.2% | グローバル、プレミアムセグメントに集中 | 中期(2~4年) |

| 車両保有台数の拡大と長期保有 | +0.9% | 主に北米とヨーロッパ | 長期(4年以上) |

| AI対応リアルタイムスパークタイミング最適化 | +0.7% | ハイブリッド普及が進む先進市場 | 長期(4年以上) |

| プラズマ点火への初期投資 | +0.5% | 日本、ドイツ、一部パイロット市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高効率点火アップグレードを義務付けるより厳格な排出規制

2027年に予定されているEuro 7規制は、NGKインシュレーターズの新しいセンサー技術が実証するように、NOxフィードバック補正を継続的に行えるイリジウム電極スパークプラグと精密コイルオンプラグモジュールへの即時需要を生み出しています。自動車メーカーは、高価なエンジン再設計なしに粒子状物質規制を満たすため、かつてはハイパフォーマンストリム専用だったプレミアム点火部品を標準化しています。中国、米国、インドにおける同様の規制枠組みは、自動車用点火システム市場が近い将来の電気自動車販売量の損失に対して緩衝効果を持つグローバルなアップグレードサイクルを同期させています。高エントロピー合金と先進セラミックスに投資するサプライヤーは、OEMが耐久性と熱安定性に対価を支払うことでマージン優位性を獲得しています。2030年までの規制の確実性は、パワートレインポートフォリオが多様化する中でも点火システムサプライヤーが設備稼働率を維持するのに役立つ予測可能な需要曲線を支えています。

特にアジア太平洋地域におけるグローバル車両生産の成長

中国、インド、ASEAN市場における組立拠点の拡大は、完全な点火モジュール、ハーネス、センサーの需要を牽引しています。スズキのカルコーダ工場とホンダのインドにおける4番目のオートバイ工場は、地元ティア1調達を増幅させる設備増強の例です [1]「カルコーダ工場が操業開始」、スズキ株式会社、グローバル。スズキ 。生産クラスタリングにより物流の共有が可能となり、ジャストインシーケンスで納入されるマルチスパークコイルのリードタイムが短縮され、OEMのリーン在庫管理を支援しています。輸出志向のASEAN拠点は、アフリカおよびラテンアメリカの需要に対応するため従来の内燃機関ラインを維持し、スパークプラグとコイルファミリーの製品ライフサイクルを延長しています。規模効果により単位コストが低下し、価格に敏感なバイヤーが高エネルギーシステムを採用できるようになり、自動車用点火システム市場のアドレス可能なベースが拡大しています。

より高エネルギーの火花を必要とする直噴・ターボエンジンの台頭

直噴および過給プラットフォームは、より高いシリンダー圧力とリーンな混合気で動作し、プラグギャップでの電圧需要を増大させています。コイルニアプラグおよびペンシルコイル設計はワイヤーロスを排除し、エンジニアが過渡負荷下での完全燃焼のためにサイクルごとに複数の火花を点火できるようにしています。トヨタのエンジニアリングデータは、シリンダーごとのコイル制御が認証サイクルにおける燃料消費を最小限に抑えることを示しており、これはOEMが機械的効率の調整よりも好む節約です。カミンズなどの大型OEMは、シリンダー温度によって点火エネルギーを変調する高度なエンジン制御モジュールを組み込んでおり、セグメントを超えた技術移転を示しています。40kVを超えるコイルとレーザー溶接イリジウムチップを備えたスパークプラグを供給できるベンダーは、自動車用点火システム市場における仕様獲得を確保しています。

車両保有台数の拡大と長期保有による代替需要の増加

米国における平均車齢は2024年に10年を超え、サービス部品の機会が拡大しています。保有期間が1年延びるごとにガソリンエンジンの定期的なスパークプラグ交換が追加され、車両の生涯にわたって交換機会が倍増します。Standard Motor ProductsとPerTronixは、広範なカタログカバレッジとレガシーディストリビューターを近代化する電子変換キットでこのトレンドを活用しています。フリートマネージャーは予知保全分析を採用してコイル交換を故障前にスケジュールし、ユニットミックスをプレミアムSKUに向けて引き上げています。この耐久性のあるアフターマーケットの基盤は、OEM需要の変動時に自動車用点火システム市場を安定させる定期的な収益を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車シフトの加速 | -2.1% | 中国とヨーロッパが主導するグローバル | 中期(2~4年) |

| 貴金属価格の変動 | -0.8% | グローバルサプライチェーンへの影響 | 短期(2年以内) |

| アフターマーケットの模倣品 | -0.6% | アジア太平洋地域が中核、新興市場への波及 | 中期(2~4年) |

| サイバーセキュリティ対応OTA点火ファームウェア | -0.4% | コネクテッドビークル普及が進む先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内燃機関点火需要を侵食する電気自動車シフトの加速

バッテリー電気自動車のシェアはヨーロッパと中国で最も急速に上昇しており、ダイムラーのeActros 600などの商用車パイロットが重量輸送での実用性を証明しています。完全電気自動車ユニットが1台増えるごとに点火システムの販売が1件失われ、販売量予測に圧力をかけています。しかし、地域格差がその影響を緩和しています。インフラのギャップにより、長距離米国貨物輸送や新興アジア経済圏ではディーゼルおよびガソリントラックが依然として主流です。サプライヤーは熱管理電子機器と車載充電器に投資することでリスクをヘッジしていますが、従来のコイルの生産能力を10年かけて縮小しなければなりません。その結果、2030年までの自動車用点火システム市場の軌跡は削減されますが、消滅はしません。

貴金属価格の変動(プラチナ、イリジウム)

イリジウムのスポット価格は2024年に採掘の混乱により3分の1急騰し、プレミアムスパーク電極の入力コストを押し上げました。年間OEM契約に縛られたティア1企業はマージンの打撃を吸収するか、割増料金を再交渉し、価格摩擦を引き起こしています。アフターマーケットベンダーは低価格の銅製プラグからの代替圧力に直面しており、寿命で差別化しない限りカニバリゼーションのリスクがあります。一部のサプライヤーはルテニウム合金チップとナノ構造コーティングを探索して貴金属の使用量を削減しようとしていますが、認定サイクルは24ヶ月に及びます。材料の混乱は近期の収益性を損なう一方で、自動車用点火システム市場内での金属効率の高い設計に向けたイノベーションを加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スパークプラグが規模を維持しながらコイルが加速

スパークプラグは2024年の自動車用点火システム市場の38.17%を占め、ガソリンエンジン全般への適合性と予測可能な交換サイクルによってその地位が強化されています。このセグメントの販売量優位性は、10万マイル以上のサービス寿命を延長するイリジウムおよびルテニウムチップ設計の規模の経済を支え、OEMとフリートオペレーターにとって魅力的です。対照的に、点火コイルはOEMがコイルオンプラグアーキテクチャに移行するにつれて、2030年にかけてCAGR 6.63%という最も急速な成長軌跡を示しています。直噴・ターボプラットフォーム向けに調整された高エネルギーコイルは価格プレミアムを獲得し、ユニット出荷量よりも速く収益を押し上げており、垂直統合を持つサプライヤーにとって自動車用点火システム市場規模の中での利益エンジンとなっています。

メーカーは、エポキシ封止と巻線レイアウトの厳しい公差を満たすために、高圧供給ラインと自動レーザー溶接を備えた工場に設備を更新しています。Bosch Rexrothのデジタルツイン生産セルはこの転換を示しており、初回合格率を改善し、改訂されたコイル形状の市場投入時間を短縮しています。電子点火改造キットによりディストリビューターとメカニカルアドバンスユニットは縮小し続けており、グロープラグは軽量ディーゼルでニッチを維持しています。サプライヤーは低マージンのレガシーSKUを段階的に削減し、高度なコイルに資本を再配分することで在庫のバランスを取り、進化する自動車用点火システム市場との整合性を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

点火タイプ別:コイルオンプラグが注目を集める

コイルオンプラグソリューションは2024年の自動車用点火システム市場の47.61%を占め、CAGR 6.74%で予測されており、市場の階層構造を再編しています。高圧リードを排除し、電磁干渉を低減し、シリンダーごとの適応タイミングを可能にするこれらのシステムは、厳格な排出サイクルに不可欠です。同時点火はコストが最優先される自然吸気小型エンジンに残っていますが、直噴の普及とともにその関連性は薄れています。圧縮点火アーキテクチャはディーゼルパワートレインに対応し、独自の位置を占めています。新しい水素内燃機関プロトタイプは安定した燃焼を実現するためにスパーク補助圧縮を採用しており、スパークと圧縮パラダイムの将来的なハイブリッド化を示しています。熱浸透問題なしにコンパクトなハウジングに多巻き高電圧巻線をパッケージできるサプライヤーは、エンジンルームが混雑するにつれて仕様上の優位性を獲得しています。

同時点火の自動車用点火システム市場規模は横ばいですが、コイルオンプラグは中国のエントリーSUVカテゴリーとヨーロッパのマイルドハイブリッドコンパクトで二桁の販売量増加を見せています。長期的には、プラズマ点火とマイクロ波補助スパーク技術が従来のコイルを飛び越える可能性がありますが、商業化は日本とドイツにおけるコスト削減曲線と標準化の取り組みに依存しています。

車両タイプ別:商用車が上昇余地を支える

その膨大な生産量を考えると、乗用車は2024年の自動車用点火システム市場収益の73.47%をもたらしました。しかし、都市モビリティにおけるバッテリー電気自動車の採用が加速するにつれて、その成長は減速しています。商用車(中型・大型トラック、小型商用バン、二輪・三輪配送フリート)は、電子商取引とラストマイル需要が物流能力を拡大するにつれて、2030年にかけてCAGR 6.67%を記録しています。北米の火花点火式天然ガス大型トラックとヨーロッパの新興水素内燃機関ドライブラインは、より高い燃焼圧力に対応した堅牢なコイルパックと長寿命イリジウムプラグを必要としています。Delco Remyの39MTスターターシステムのアップグレードは、このフリートセグメントにおける始動コンポーネントと点火コンポーネントの補完的な性質を強調しています。

商用アプリケーションのサービス間隔は走行距離ではなくアワーメーターのトリガーに従うことが多く、経済的な変動を超えて自動車用点火システム市場規模を安定させる予測可能なアフターマーケットサイクルを生み出しています。乗用車の点火設計はコンパクト性とエネルギー効率に焦点を当てています。同時に、商用アプリケーションは耐久性、コールドスタート耐性、フィールド交換の容易さを重視しており、サプライヤーは一律のソリューションではなくセグメント化されたポートフォリオを維持するようになっています。

販売チャネル別:アフターマーケットが勢いを増す

点火システムはエンジン組立段階で統合されるため、OEMインストールは2024年の自動車用点火システム市場の61.22%を占めましたが、アフターマーケットはCAGR 6.68%で工場出荷を上回るペースで拡大しています。長期保有がスパークプラグとコイルの交換を促進し、DIY文化の高まりが信頼されるブランドの電子商取引売上を増幅させています。BorgWarnerのBERUラインはOEMの実績を活用して模倣品の蔓延に対抗し、ブランドロイヤルティを促進するQRコード認証と延長保証を提供しています。パフォーマンス志向の改造(電子ディストリビューターレスキット、マルチスパークコントローラー)は、同等品以外の部品を超えて交換バスケットを拡大しています。

ディストリビューターはオムニチャネルモデルを育成しています。電子商取引業者はロングテールSKUを扱い、実店舗は即時入手を必要とするインストーラーネットワークにサービスを提供しています。サプライヤーはリアルタイム在庫APIと小口物流に投資して配送時間を短縮しています。これらのサービスイノベーションは、新車生産が変動する中でも自動車用点火システム市場を活性化させています。

地域分析

アジア太平洋地域は、中国の生産モメンタムの回復と、10年末までに年間400万台を超えるインドの積極的な設備増強により、2024年の自動車用点火システム市場の38.48%を占めました。地域メーカーは豊富な熟練労働力と政府のインセンティブを活用してコイルとプラグの生産を現地化し、輸出関税リスクを低減しています。タイとインドネシアにおけるハイブリッド組立は、ガソリンエンジンが重要なレンジエクステンダーとして残り、それぞれがストップスタートサイクルに最適化されたCOPシステムを必要とするため、需要をさらに拡大しています。中国6bからインドのバーラト・ステージVIIまでの多様な規制タイムラインは、段階的な製品提供を促進し、サプライヤーが早期採用地域でプレミアムプラグをアップセルしながら、自動車用点火システム市場内の他の地域では銅コア設計を拡大できるようにしています。

北米は、広大で老朽化した車両保有台数と大規模な商用車フリートにより、CAGR 6.71%で最も急速に成長している地域です。EPA 2027排出基準は、フリートオペレーターがリーンな混合気の完全燃焼を確保し触媒寿命を延長する高エネルギー点火アップグレードを採用するよう促しています。同時に、中国製電気自動車への関税は国内の内燃機関ピックアップトラックとSUVの販売期間を延長し、OEMコイル需要を支えています。メキシコのニアショアリングハブとしての役割の拡大は、米国の流通センターへのリードタイムを短縮し、自動車用点火システム市場における応答性を高めています。

ヨーロッパは、電動化政策の加速による販売量の逆風にもかかわらず、技術的な影響力を維持しています。Euro 7規制はリアルタイムのNOxおよび粒子状物質コンプライアンスを義務付けることで短期的な触媒として機能し、高度なセンサーとプラズマ補助スパークの採用を促進しています。Standard Motor Productsのポーランドのコイル工場を含む地域の確立されたサプライチェーンは、地域および輸出プログラムにサービスを提供しています。南米と中東・アフリカは販売量では遅れをとっていますが、産業フリートの成長と中古車輸入を通じた上昇余地があり、アフターマーケット交換サイクルを強化しています。これらの地域を対象とするサプライヤーは、低品質燃料と高粉塵環境に対応できる堅牢なスパークプラグ設計を優先し、グローバル自動車用点火システム市場における信頼性と評判を維持しています。

競合環境

市場構造は中程度に集中しており、Bosch、Denso、NGK(現Niterra)は数十年にわたるOEM統合、プロセスノウハウ、細線電極とマルチスパーク回路をカバーする特許ポートフォリオから恩恵を受けています。中堅プレーヤー(Standard Motor Products、BorgWarnerのBERU、Delphi Technologies)は、広範なカタログカバレッジと機動的な地域製造で規模に対抗しています。競争優位性はますます二重の能力に依存しています。レガシー内燃機関プログラムのコスト競争力のある販売量を維持しながら、水素・アンモニアエンジン向けの次世代プラズマ、マイクロ波、AI調整点火モジュールを育成することです。点火モジュールがシリコンカーバイドドライバーとリアルタイム分析に移行するにつれて、DENSOのROHMとの半導体パートナーシップの検討は、社内パワーデバイス能力の戦略的必要性を強調しています [2]「ROHMとの戦略的パートナーシップの検討」、DENSO Corporation、denso.com 。

特許活動は活発であり、2020年以降の複数の出願はコイル耐熱プラスチック、電極ナノコーティング、適応ドウェルアルゴリズムに集中しています。初期段階の参入者はリーンバーン航空エンジン向けのコンパクトなプラズマ点火に焦点を当てており、競争ランキングを再編する可能性のある産業横断的な技術スピルオーバーを示しています。

それにもかかわらず、コア収益は依然として大量のスパークプラグとコイルから得られており、R&Dに資金を提供するキャッシュフローを固定しています。銅巻線、フェライトコア、貴金属精製能力への近接性というサプライチェーンの回復力は、地政学的混乱の中で差別化要因として浮上しています。したがって、鉱山会社や先進材料企業との提携が自動車用点火システム市場で一般的になっています。

自動車用点火システム産業リーダー

Robert Bosch GmbH

Denso Corporation

NGK Spark Plug

BorgWarner Inc.

Delphi Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:マルチ・スズキはインドのカルコーダ工場で25万台の初期生産を開始し、国内400万台の生産能力を目標とし、地元の点火コンポーネント調達を強化しました。

- 2024年9月:DENSOとROHMは、点火およびエンジン管理電子機器向けの自動車用パワーデバイスに関する戦略的半導体パートナーシップの検討を開始しました。

グローバル自動車用点火システム市場レポートの範囲

| 点火スイッチ |

| スパークプラグ |

| グロープラグ |

| 点火コイル |

| その他 |

| コイルオンプラグ点火 |

| 同時点火 |

| 圧縮点火 |

| 乗用車 |

| 商用車 |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | 点火スイッチ | |

| スパークプラグ | ||

| グロープラグ | ||

| 点火コイル | ||

| その他 | ||

| 点火タイプ別 | コイルオンプラグ点火 | |

| 同時点火 | ||

| 圧縮点火 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車用点火システム市場の規模はどのくらいですか?

市場は2025年に127億2,700万米ドルと評価され、CAGR 6.61%で2030年までに169億1,000万米ドルに達すると予測されています。

どのコンポーネントカテゴリーが収益を支配していますか?

普遍的な適合性と予測可能な交換サイクルにより、スパークプラグが2024年に38.17%の収益シェアでトップとなっています。

最も急速に成長している地域はどこですか?

北米はフリート交換と厳格なEPA 2027規制に牽引され、2030年にかけて最も高いCAGR 6.71%を記録しています。

コイルオンプラグシステムが普及している理由は何ですか?

COP設計はスパークワイヤーのロスを排除し、シリンダーごとのタイミング制御を可能にし、ターボチャージャーおよび直噴エンジンの高電圧需要を満たします。

電動化は需要にどのような影響を与えますか?

バッテリー電気自動車の成長は将来の内燃機関販売量を減少させますが、地域採用の不均一さと商用車への依存により、少なくとも2030年まで点火需要は回復力を維持しています。

最終更新日: